„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Anna Kisielewska-Baturo

Prowadzenie działalności gospodarczej 515[01].O1.05

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

dr inż. Zdzisław Kobierski

mgr Piotr Pietkiewicz

Opracowanie redakcyjne:

mgr Anna Kisielewska-Baturo

Konsultacja:

dr inż. Krzysztof Symela

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 515[01].O1.05,

„Prowadzenie działalności gospodarczej”, zawartego w modułowym programie nauczania dla

zawodu technik ochrony fizycznej osób i mienia.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2008

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1.

Wprowadzenie

3

2.

Wymagania wstępne

5

3.

Cele kształcenia

6

4.

Materiał nauczania

7

4.1.

Pojęcia działalności gospodarczej, przedsiębiorcy i przedsiębiorstwa

7

4.1.1.

Materiał nauczania

7

4.1.2. Pytania sprawdzające

8

4.1.3. Ćwiczenia

8

4.1.4. Sprawdzian postępów

10

4.2. Procedury związane z zakładaniem działalności gospodarczej

11

4.2.1. Materiał nauczania

11

4.2.2. Pytania sprawdzające

14

4.2.3. Ćwiczenia

14

4.2.4. Sprawdzian postępów

15

4.3. Pracownik na rynku pracy

16

4.3.1. Materiał nauczania

16

4.3.2. Pytania sprawdzające

20

4.3.3. Ćwiczenia

20

4.3.4. Sprawdzian postępów

22

4.4. Podstawowe przepisy kodeksu pracy związane z zatrudnieniem

23

4.4.1. Materiał nauczania

23

4.4.2. Pytania sprawdzające

26

4.4.3. Ćwiczenia

26

4.4.4. Sprawdzian postępów

27

4.5. Majątek przedsiębiorstwa i źródła jego finansowania

28

4.5.1. Materiał nauczania

28

4.5.2. Pytania sprawdzające

30

4.5.3. Ćwiczenia

31

4.5.4. Sprawdzian postępów

32

4.6. Podatkowa księga przychodów i rozchodów

33

4.6.1. Materiał nauczania

33

4.6.2. Pytania sprawdzające

37

4.6.3. Ćwiczenia

37

4.6.4. Sprawdzian postępów

39

5.

Sprawdzian osiągnięć

40

6. Literatura

45

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy o prowadzeniu działalności

gospodarczej na współczesnym rynku pracy

W poradniku zamieszczono:

-

wymagania wstępne, czyli wykaz niezbędnych umiejętności i wiedzy, które powinieneś

opanować, aby przystąpić do realizacji tej jednostki modułowej. Cele kształcenia tej

jednostki modułowej,

-

materiał nauczania, który umożliwia samodzielne przygotowanie się do wykonania

ć

wiczeń i zaliczenia sprawdzianów,

-

pytania sprawdzające wiedzę potrzebną do wykonania ćwiczeń,

-

ć

wiczenia, które zawierają wykaz materiałów i sprzętów pomocnych w ich realizacji.

-

sprawdzian postępów. Wykonując sprawdzian postępów dowiesz się co już umiesz,

a z czym masz jeszcze problemy,

-

sprawdzian osiągnięć dotyczący poziomu opanowania materiału nauczania całej

jednostki modułowej wraz z instrukcją i kartą odpowiedzi,

-

wykaz literatury.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela

o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność.

Po zrealizowaniu materiału spróbuj zaliczyć sprawdzian z zakresu jednostki modułowej.

Jednostka modułowa: Prowadzenie działalności gospodarczej na współczesnym rynku

pracy, której treści teraz poznasz, jest jedną z koniecznych do opanowania umiejętności

niezbędnych do prowadzenia działalności gospodarczej w zakresie ochrony fizycznej osób

i mienia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

Schemat układu jednostek modułowych

515[01].O1

Podstawy funkcjonowania i rozwoju

pracownika ochrony

515[01].O1.01

Stosowanie przepisów prawa

obowiązujących

w Polsce

i Unii Europejskiej

515[01].O1.02

Stosowanie przepisów prawa

dotyczących ochrony osób

i mienia

515[01].O1.03

Nawiązywanie kontaktów

społecznych

515[01].O1.04

Stosowanie zasad organizacji

i zarządzania

przedsiębiorstwem

515[01].O1.07

Stosowanie technik

samoobrony

515[01].O1.05

Prowadzenie działalności

gospodarczej

515[01].O1.06

Udzielanie pierwszej

pomocy poszkodowanym

515[01].O1.08

Posługiwanie się

językiem angielskim

zawodowym

515[01].O1.09

Stosowanie technologii

informacyjnych

w działalności zawodowej

515[01].O1.10

Kreowanie wizerunku

przedsiębiorstwa

ś

wiadczącego usługi ochrony

osób i mienia

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

−

korzystać z różnych źródeł informacji,

−

posługiwać się podstawowymi pojęciami z zakresu prawa i ekonomii,

−

użytkować komputer,

−

współpracować w grupie,

−

sporządzać notatki, notować słowa kluczowe,

−

wyznaczać cel własnego uczenia się, zaplanować i organizować własną naukę,

−

stosować techniki zapamiętywania tekstu – tworzenie mind map /asocjogramów,

−

podkreślać, zaznaczać markerem istotne myśli w tekście,

−

dzielić tekst na logiczne całości i analizować zawarte w nim informacje,

−

przestrzegać zasad bezpieczeństwa i higieny pracy obowiązujących w pracowniach

komputerowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

określić pojęcia: potrzeby, dobra, usługi, produkcja, obrót towarowy, konsumpcja, środki

pracy,

−

zdefiniować pojęcia: towar, popyt, podaż, cena,

−

wskazać relacje pomiędzy popytem, podażą a ceną,

−

wyjaśnić pojęcia: działalność gospodarcza, przedsiębiorca, przedsiębiorstwo,

−

przeprowadzić formalności związane z podjęciem działalności gospodarczej: wypełnić

zgłoszenie w urzędzie gminy, uzyskać koncesję, założyć rachunek bankowy, uzyskać

numer REGON, zgłosić rozpoczęcie działalności w urzędzie skarbowym,

−

scharakteryzować podstawowe zagadnienia z zakresu prawa handlowego,

−

sklasyfikować podmioty gospodarcze według formy prawnej,

−

określić różnice między przedsiębiorstwem państwowym, komunalnym, spółdzielnią

a spółkami prawa handlowego (jawna, komandytowa, partnerska, komandytowo-akcyjna,

z ograniczoną odpowiedzialnością, akcyjna) i prawa cywilnego,

−

scharakteryzować podstawowe zagadnienia z prawa finansowego,

−

dokonać klasyfikacji kosztów i przychodów przedsiębiorstwa,

−

określić pojęcia: podatek, podatnik, płatnik, zobowiązanie podatkowe,

−

rozróżnić podatki dotyczące przedsiębiorców,

−

określić pojęcia: koszty uzyskania przychodu, dochód,

−

określić zasady podlegania przedsiębiorców podatkowi dochodowemu od osób

fizycznych i prawnych,

−

wypełnić deklarację podatkową,

−

określić podstawę opodatkowania VAT, zasady powstawania obowiązku podatkowego

i rozliczenia podatku VAT,

−

wystawić fakturę VAT,

−

złożyć ofertę pracy i odpowiedzieć na nią,

−

sporządzić list intencyjny i Curriculum Vitae,

−

przeprowadzić rozmowę z potencjalnym pracodawcą i pracownikiem,

−

skorzystać z kodeksu pracy i przykładowych regulaminów wewnętrznych,

−

uzasadnić wpływ wydajności pracy na wynagrodzenie pracownika,

−

obliczyć wysokość wynagrodzenia,

−

rozpoznać lokalny rynek pracy w celu prowadzenia działalności,

−

opracować wizję własnej firmy i sporządzić biznesplan,

−

skorzystać z technik komputerowych przy wykonywaniu czynności związanych

z prowadzeniem działalności gospodarczej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4.

MATERIAŁ NAUCZANIA

4.1. Pojęcia działalności gospodarczej, przedsiębiorcy

i przedsiębiorstwa

4.1.1. Materiał nauczania

Działalność gospodarcza to forma aktywności przedsiębiorców działających na rynku.

Inne definicje tego pojęcia występują w wielu ustawach i różnią się między sobą:

−

działalnością gospodarczą w rozumieniu art. 2 ustawy z 2 lipca 2004 r. o swobodzie

działalności gospodarczej jest „zarobkowa działalność wytwórcza, budowlana, handlowa,

usługowa, a także działalność zawodowa, wykonywana w sposób zorganizowany

i ciągły”,

−

ustawa o podatku dochodowym od osób fizycznych określa ją jako działalność zarobkową

wykonywaną w sposób zorganizowany i ciągły, prowadzoną we własnym imieniu i na

własny lub cudzy rachunek, z której uzyskane przychody nie są zaliczane do innych

przychodów ze źródeł wymienionych w dalszej części tej ustawy,

−

w ustawie o VAT jako działalność gospodarcza określana jest wszelka działalność

producentów, handlowców lub usługodawców, w tym podmiotów pozyskujących zasoby

naturalne oraz rolników, a także działalność osób wykonujących wolne zawody.

Działalność gospodarcza obejmuje również czynności polegające na wykorzystywaniu

towarów lub wartości niematerialnych i prawnych w sposób ciągły dla celów

zarobkowych.

Ustawa to nie ma zastosowania w przypadku działalności wytwórczej rolników w zakresie

uprawy roślin, hodowli zwierząt, warzywnictwa, ogrodnictwa a także świadczenia przez nich

usług związanych z obsługą turystów.

Przedsiębiorcą w rozumieniu Art. 4. ustawy o swobodzie działalności gospodarczej jest

„osoba fizyczna, osoba prawna i jednostka organizacyjna niebędąca osobą prawną, której

odrębna ustawa przyznaje zdolność prawną – wykonująca we własnym imieniu działalność

gospodarczą. Za przedsiębiorców uznaje się także wspólników spółki cywilnej w zakresie

wykonywanej przez nich działalności gospodarczej.”

Osoba fizyczna wykonująca działalność gospodarczą lub indywidualny przedsiębiorca

lub przedsiębiorstwo prywatne osoby fizycznej to jedna z form prowadzenia działalności

gospodarczej w Polsce. Osoba fizyczna może rozpocząć prowadzenie działalności po

uzyskaniu

wpisu

do

Ewidencji

Działalności

Gospodarczej

właściwego

wójta/burmistrza/prezydenta miasta. Ponadto w niektórych przypadkach przedsiębiorca musi

uzyskać zezwolenie lub koncesję oraz przedstawić dokumenty potwierdzające posiadanie

wymaganych prawem kwalifikacji lub uprawnień do prowadzenia danej działalności. Ogólne

zasady działania przedsiębiorstw osób fizycznych określone są w ustawie o swobodzie

działalności gospodarczej.

Istnieje podział na kategorie przedsiębiorców, traktowane w sposób szczególny przez

prawo w zakresie przepisów dotyczących dopuszczalności i nadzorowania pomocy

publicznej:

−

mikroprzedsiębiorcy,

−

mali przedsiębiorcy,

−

ś

redni przedsiębiorcy.

Każdy może podjąć, prowadzić i zakończyć działalność gospodarczą na równych

prawach, o ile spełnia warunki określone przepisami prawa. Organy administracji publicznej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

nie mogą żądać od zainteresowanej osoby spełniania warunków lub przedstawiania

dokumentów nieprzewidzianych przepisami prawa.

Organy administracji publicznej powinny załatwiać sprawy przedsiębiorców bez zbędnej

zwłoki. Wszelkie informacje na temat zasad i terminów załatwiania spraw przez urzędy

administracji znajdziemy w Kodeksie Postępowania Administracyjnego.

Przedsiębiorstwo z ekonomicznego punktu widzenia to wyodrębniona prawnie,

organizacyjnie i ekonomicznie jednostka prowadząca działalność gospodarczą w celu

osiągnięcia zysku. Przedsiębiorstwo posiada samodzielność ekonomiczną. Może mieć

osobowość prawną.

Przedsiębiorstwo z prawnego punktu widzenia (wg art. 55 z indeksem pierwszym

Kodeksu Cywilnego) – jest zorganizowanym zespołem składników niematerialnych

i materialnych przeznaczonym do prowadzenia działalności gospodarczej.

W szczególności chodzi tu o:

−

oznaczenie indywidualizujące przedsiębiorstwo albo jego wyodrębnione organizacyjnie

części (nazwa przedsiębiorstwa);

−

własność nieruchomości i/lub ruchomości, w tym materiałów, urządzeń, wyrobów, oraz

inne prawa rzeczowe do nieruchomości i/lub ruchomości;

−

prawa wynikające z umów najmu i/lub dzierżawy ruchomości lub nieruchomości;

−

wierzytelności, prawa do papierów wartościowych i środki pieniężne;

−

koncesje, zezwolenia i licencje;

−

patenty i inne prawa własności przemysłowej;

−

majątkowe prawa autorskie i majątkowe prawa pokrewne;

−

tajemnice przedsiębiorstwa;

−

księgi i dokumenty związane z prowadzeniem działalności gospodarczej.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jakie przepisy prawa regulują zakładanie działalności gospodarczej?

2.

Jakie znasz definicje działalności gospodarczej i z czego wynikają różnice pomiędzy

nimi?

3.

Kto to jest przedsiębiorca?

4.

Kiedy osoba fizyczna może rozpocząć prowadzenie działalności gospodarczej?

5.

Jaką znasz definicję przedsiębiorstwa?

6.

Co wchodzi w skład przedsiębiorstw zgodnie z art. 55 Kodeksu Cywilnego?

4.1.3. Ćwiczenia

Ćwiczenie 1

Przeanalizuj rozdział 2 ustawy o swobodzie działalności gospodarczej i podaj główne

zasady podejmowania i wykonywania działalności gospodarczej

.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania,

2)

zorganizować stanowisko pracy do wykonania ćwiczenia,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

3)

przeczytać uważnie informacje podane w materiale nauczania podkreślając istotne

informacje,

4)

skorzystać z literatury dodatkowej (ustawa),

5)

sporządzić notatkę.

Wyposażenie stanowiska pracy:

–

przybory do pisania,

–

literatura zgodna z punktem 6 poradnika,

−

stanowisko komputerowe z dostępem do Internetu.

Ćwiczenie 2

Odpowiedz na pytania analizując rozdział 4 ustawy o swobodzie działalności

gospodarczej „Koncesje oraz regulowana działalność gospodarcza”:

1.

Jakie rodzaje działalności gospodarczej wymagają uzyskania koncesji?

2.

Na jaki okres zostaje udzielona koncesja?

3.

Jakie informacje/dane powinien zawierać wniosek o udzielenie koncesji?

4.

W jakiej formie następuje udzielenie, odmowa udzielenia, zmiana i cofnięcie koncesji

lub ograniczenie jej zakresu w stosunku do wniosku?

5.

W jakim zakresie organ koncesyjny może kontrolować działalność gospodarczą?

6.

Jakie uprawnienia posiadają osoby upoważnione do kontroli przez organ koncesyjny?

7.

W jakich przypadkach organ koncesyjny może cofnąć koncesję lub zmienić jej zakres?

8.

Co to jest promesa i jak się ją uzyskuje?

9.

Kto może dokonywać kontroli przedsiębiorcy i w jakim zakresie?

10.

Kto i w jaki sposób może dokonywać czynności kontrolnych?

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania,

2)

zorganizować stanowisko pracy do wykonania ćwiczenia,

3)

przeczytać uważnie informacje podane w materiale nauczania podkreślając istotne

informacje,

4)

skorzystać z literatury dodatkowej (ustawa),

5)

odpowiedzieć na pytania.

Wyposażenie stanowiska pracy:

-

przybory do pisania,

-

literatura zgodna z punktem 6 poradnika,

-

stanowisko komputerowe z dostępem do Internetu.

Ćwiczenie 3

Przeanalizuj ustawę o swobodzie działalności gospodarczej i podaj definicje

następujących pojęć: działalność gospodarcza, przedsiębiorca, mikroprzedsiębiorca, mały

przedsiębiorca, średni przedsiębiorca, promesa, działalność regulowana, organ koncesyjny,

oddział, organ ewidencyjny.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

2)

zorganizować stanowisko pracy do wykonania ćwiczenia,

3)

przeczytać uważnie informacje podane w materiale nauczania podkreślając istotne

informacje,

4)

skorzystać z literatury dodatkowej (ustawa),

5)

sporządzić notatkę.

Wyposażenie stanowiska pracy:

-

przybory do pisania,

-

literatura zgodna z punktem 6 poradnika,

-

stanowisko komputerowe z dostępem do Internetu.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniować pojęcie działalność gospodarcza?

2)

zdefiniować pojęcie przedsiębiorca?

3)

zdefiniować pojęcie przedsiębiorstwo?

4)

określić różnice pomiędzy mikroprzedsiębiorcą, małym

przedsiębiorcą i średnim przedsiębiorcą?

5)

określić zasady podejmowania i wykonywania działalności

gospodarczej?

6)

określić, co to jest koncesja i jak można ją uzyskać?

7)

wymienić elementy wniosku o udzielenie koncesji?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

4.2. Procedury

związane

z

prowadzeniem

działalności

gospodarczej

4.2.1. Materiał nauczania

Założenie własnej firmy wymaga spełnienia szeregu formalności – różniących się

w zależności od wybranej formy prawnej firmy.

Działalność gospodarcza jest jedną z łatwiejszych form prowadzenia firmy z punktu

widzenia formalności jakim należy zadośćuczynić, aby ją rozpocząć. Obecnie istnieje wiele

stron internetowych, które prowadzą krok po kroku poprzez wszystkie niezbędne do

spełnienia warunki. Informacje na ten temat znajdziemy też w każdym urzędzie pracy jak i na

oficjalnej stronie internetowej urzędu pracy.

Pierwszym krokiem powinno być oczywiście ustalenie przedmiotu i zakresu działalności,

który musi być zgodny z

Polską Klasyfikacją Działalności (PKD). Działalność firm ochrony

fizycznej osób i mienia ujęta została w pozycji 74.60.Z – Działalność detektywistyczna

i ochroniarska.

Ważna jest na samym początku analiza posiadanych środków, które możemy

zainwestować w nową firmę, określenie rozmiarów przedsięwzięcia, znalezienie lub

przystosowanie odpowiedniej siedziby i wybór odpowiedniej formy prawnej działalności.

Forma prawna działalności zależy najczęściej od planowanych rozmiarów działalności.

Dla realizacji większych zamierzeń gospodarczych zakłada się zwykle spółki.

Następnym krokiem – w przypadku prowadzenia działalności w zakresie ochrony fizycznej

osób i mienia – powinno być uzyskanie koncesji. Na stronie Ministerstwa Spraw

Wewnętrznych i Administracji znajduje się zapisany w formacie PDF i udostępniony do

pobrania informator i wiosek dla przedsiębiorców ubiegających się o udzielenie koncesji

Ministra Spraw Wewnętrznych i Administracji na prowadzenie działalności gospodarczej

w zakresie usług ochrony osób i mienia [http://www.mswia.gov.pl].

Dopiero wtedy, gdy otrzymamy koncesję lub przynajmniej promesę, można złożyć

wniosek o wpis do ewidencji działalności gospodarczej, który należy złożyć w urzędzie

gminy właściwym dla miejsca prowadzenia działalności gospodarczej. Wzór wniosku

otrzymasz w urzędzie – czasami istnieje również możliwość wypełnienia wniosku on-line.

Wniosek musi zawierać następujące dane: nazwisko i imię, nazwę firmy, PESEL, NIP,

miejsce zamieszkania, przedmiot działalności wg PKD, miejsce wykonywania i datę

rozpoczęcia działalności, informacje o istnieniu lub ustaniu małżeńskiej wspólności

majątkowej, informacje o umowie spółki cywilnej, jeżeli taka umowa została zawarta, dane

stałego pełnomocnika, uprawnionego do prowadzenia spraw przedsiębiorcy, jeśli

przedsiębiorca takiego pełnomocnictwa udzielił oraz podpis przedsiębiorcy.

Ewidencję działalności gospodarczej prowadzi gmina, w której znajduje się miejsce

zamieszkania przedsiębiorcy.

Ewidencja prowadzona jest w systemie informatycznym.

Ewidencja działalności gospodarczej jest jawna i każdy ma prawo dostępu do danych

w niej zawartych.

Organ administracji wydaje decyzję o wpisie do rejestru nie później niż w ciągu 3 dni

roboczych od daty złożenia wniosku.

W przypadku zmiany danych podanych do wpisu przedsiębiorca jest zobowiązany do

złożenia wniosku o zmianę wpisu w ciągu 7 dni. Również w terminie 7-dniowym powinien

złożyć wniosek o skreślenie z ewidencji w razie zakończenia działalności gospodarczej.

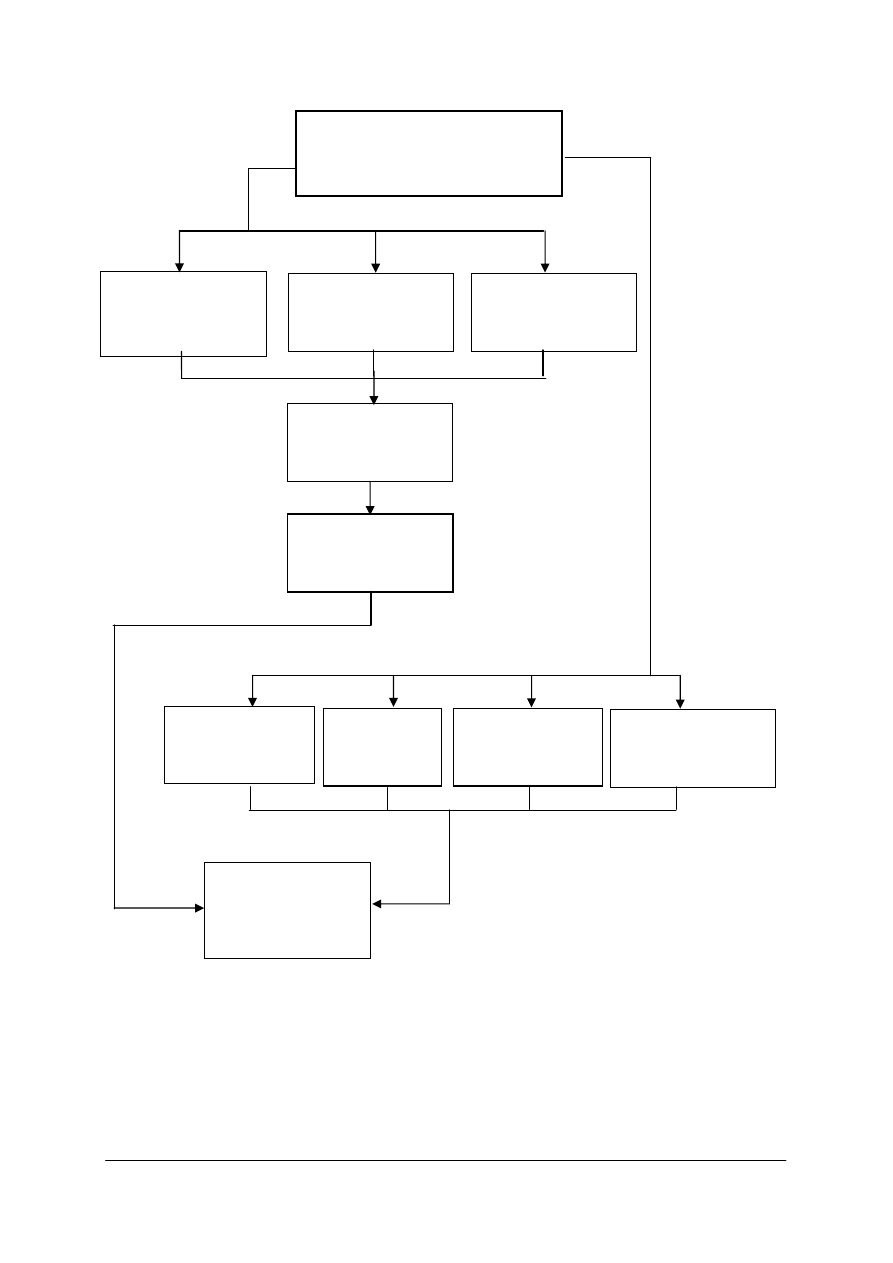

Każda firma powinna posiadać numer REGON – kolejnym krokiem na drodze do własnej

firmy jest więc złożenie wniosku o wpis do Krajowego Rejestru Podmiotów Gospodarki

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Narodowej. Wniosek taki należy złożyć w

urzędzie statystycznym lub jego oddziale

w województwie na terenie, którego będzie się znajdować siedziba firmy.

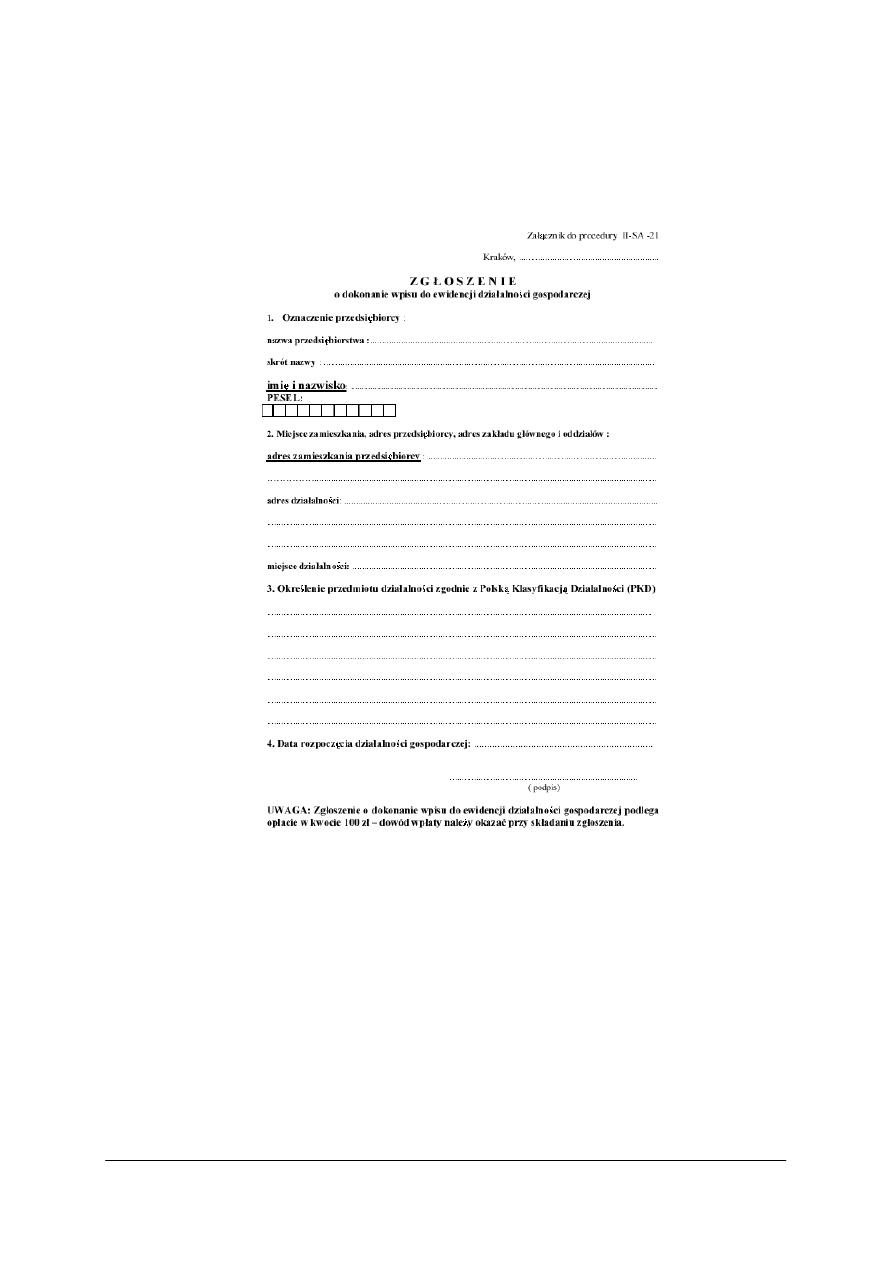

Rys. 1. Zgłoszenie wpisu do ewidencji działalności gospodarczej

[http://www.ck.agh.edu.pl/wlasnafirma/6.1.html].

Kolejną ważną czynnością jest założenie konta firmowego w wybranym banku – należy

zabrać ze sobą dokumenty takie jak: wpis do ewidencji przedsiębiorstw i numer REGON.

Często trzeba posiadać już pieczątkę firmową. Jednak posiadanie konta nie jest obowiązkiem

– w ustawie o swobodzie działalności gospodarczej jest zapis, że przedsiębiorca podlega

takiemu obowiązkowi w sytuacji, gdy kwota jednorazowej transakcji pomiędzy

przedsiębiorstwami przekracza 15 tys. euro, czyli obecnie ponad 57 tys. złotych.

Następnie należy złożyć urzędzie skarbowym druk NIP-1 – zgłoszenia identyfikacyjne

osoby fizycznej prowadzącej samodzielną działalność gospodarczą. W zgłoszeniu tym trzeba

określić sposób opodatkowania, a tym samym również formę ewidencji księgowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Podatnik ma do dyspozycji cztery formy opodatkowania, jednak niektóre nie są dostępne

dla wszystkich podatników. Aby wybrać odpowiednią formę opodatkowania należy dokładnie

przeanalizować ustawę o podatku dochodowym od osób fizycznych.

Kolejny krok to złożenie odpowiednich wniosków (zgłoszenie płatnika i zgłoszenie

ubezpieczonego) w Zakładzie Ubezpieczeń Społecznych w ciągu 7 dni od rozpoczęcia

działalności. Wszelkie wnioski dostępne są w programie Płatnik oraz w jednostkach ZUS.

W przypadku zatrudnienia pracownika należy o tym powiadomić w ciągu 30 dni

Państwową Inspekcję Pracy oraz Powiatową Inspekcję Sanitarną, składając odpowiednie

wnioski.

W przypadku organizacji działalności gospodarczej w formie spółki, można wybrać

pomiędzy spółką cywilną, jawną, partnerską, komandytową, komandytowo-akcyjną, z o.o.

oraz akcyjną.

Działalność spółki cywilnej regulowana jest poprzez przepisy Kodeksu cywilnego (art.

860–875), natomiast działalność pozostałych spółek reguluje Kodeks spółek handlowych

(Ustawa z dnia 15 września 2000). Każdy typ spółki prawa handlowego jest opisany

w oddzielnym rozdziale kodeksu.

Wspólnicy związani umową spółki cywilnej korzystają z tego tytułu z określonych

uprawnień i realizują określone zobowiązania, jednak w obrocie gospodarczym spółka

cywilna nie może istnieć jako przedsiębiorca. Status przedsiębiorcy przysługuje w tym

wypadku każdemu wspólnikowi spółki cywilnej z osobna. Tak więc, wspólnicy są tu

podmiotami gospodarczymi, a nie spółka.

Wszystkie spółki – za wyjątkiem spółki cywilnej, powinny zawrzeć umowę spółki na

piśmie pod rygorem nieważności, większość z nich w formie aktu notarialnego. Następnie

należy złożyć wniosek o wpis do Krajowego Rejestru Sądowego na urzędowym formularzu,

właściwym dla danego rodzaju spółki. Złożenie wniosku o wpis do KRS wiąże się

z koniecznością poniesienia opłaty sądowej oraz opłaty za ogłoszenie w Monitorze Sądowym

i Gospodarczym.

Kodeks spółek handlowych określa, jakimi zasadami mają się rządzić wewnętrzne

stosunki spółki, stosunki wobec osób trzecich, sposób i tryb rozwiązywania spółek, reguły, na

jakich może wystąpić wspólnik i procedurę ewentualnej likwidacji majątku spółki. Kodeks

spółek handlowych jest, więc swego rodzaju przewodnikiem dla przedsiębiorców.

Kodeks dzieli spółki na dwie kategorie: osobowe i kapitałowe.

Spółki osobowe (jawna, partnerska, komandytowa, komandytowo-akcyjna) nie posiadają

osobowości prawnej, posiadają jedynie podmiotowość prawną – tzn., że każda spółka

osobowa może we własnym imieniu nabywać prawa, zaciągać zobowiązania, a także

pozywać do sądu i być pozywana. Spółka osobowa prowadzi działalność pod własnym

szyldem i jest zasadą, że wspólnicy sami prowadzą jej sprawy i reprezentują ją na zewnątrz.

Wspólnicy odpowiadają osobiście za zobowiązania spółki solidarnie, nie tylko wkładami

wniesionymi do spółki ale i pozostałym całym swym majątkiem.

Spółkę osobową może utworzyć przynajmniej dwóch wspólników, jeśli jednak w trakcie

działalności stanie się tak, że pozostanie jeden wspólnik, spółka ulega rozwiązaniu.

W spółkach kapitałowych (z o.o., akcyjna) wspólnicy/akcjonariusze nie odpowiadają

osobiście za zobowiązania spółki. Sama spółka, całym swym majątkiem odpowiada za skutki

swojej działalności. Oznacza to, że wspólnicy i akcjonariusze ryzykują wkładami, jakie

wnieśli do spółki. Za zobowiązania spółki z o.o. mogą dopowiadać solidarnie członkowie

zarządu, ale tylko wtedy, gdy egzekucja przeciwko spółce okaże się bezskuteczna

(odpowiedzialność subsydiarna).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Minimalny kapitał niezbędny do założenia spółki z o.o. wynosi obecnie 50 tys. złotych,

złotych do założenia spółki akcyjnej – 500 tys. złotych. Spółki kapitałowe mogą być

zawiązane – przy zachowaniu pewnych ograniczeń – nawet przez jedną osobę.

Spółki posiadają szerokie możliwości transformacji, co jest bardzo przydatne przy

restrukturyzacji, zmianie przedmioty działalności firmy, przy łączeniu drobnych firm w jedną

dużą, lub w razie konieczności wydzielenia nierentownego zakładu.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jaka jest różnica między spółką cywilną a spółką jawną?

2.

Jakie dane musi zawierać wniosek o wpis do ewidencji działalności gospodarczej?

3.

Których spółek działalność reguluje Kodeks spółek handlowych?

4.

Co oznacza nazwa REGON?

5.

Jakie informacje powinno zawierać zgłoszenie podatkowe NIP-1?

6.

Jaka forma działalności rejestrowana jest w KRS?

4.2.3. Ćwiczenia

Ćwiczenie 1

Wypełnij wniosek o wpis do ewidencji działalności gospodarczej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania,

2)

zorganizować stanowisko pracy do wykonania ćwiczenia,

3)

przeczytać uważnie informacje podane w materiale nauczania podkreślając istotne

informacje,

4)

skorzystać z literatury dodatkowej lub Internetu,

5)

wybrać formę przygotowania wniosku (wypełnienie w trybie on-line lub pobranie pustego

formularza i zapisanie go na dysku komputera),

6)

w razie wątpliwości skonsultować się z nauczycielem,

7)

wydrukować przygotowany wniosek,

8)

zaprezentować wynik pracy na forum grupy.

Wyposażenie stanowiska pracy:

–

przybory do pisania,

–

literatura zgodna z punktem 6 poradnika,

−

stanowisko komputerowe z dostępem do Internetu, wyposażone w drukarkę.

Ćwiczenie 2

Wypełnij zgłoszenie identyfikacyjne NIP-1.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania,

2)

zorganizować stanowisko pracy do wykonania ćwiczenia,

3)

przeczytać uważnie informacje podane w materiale nauczania podkreślając istotne

informacje,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4)

skorzystać z literatury dodatkowej lub Internetu,

5)

pobrać pusty formularza i zapisać go na dysku komputera,

6)

wypełnić formularz,

7)

w razie wątpliwości skonsultować się z nauczycielem,

8)

wydrukować przygotowany formularz,

9)

zaprezentować wynik pracy na forum grupy.

Wyposażenie stanowiska pracy:

–

przybory do pisania,

–

literatura zgodna z punktem 6 poradnika,

−

stanowisko komputerowe z dostępem do Internetu, wyposażone w drukarkę.

Ćwiczenie 3

Wypełnij zgłoszenie płatnika (wniosek ZFA) oraz zgłoszenie ubezpieczonego na druku

ZUS ZUA .

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z materiałem nauczania,

2)

zorganizować stanowisko pracy do wykonania ćwiczenia,

3)

przeczytać uważnie informacje podane w materiale nauczania podkreślając istotne

informacje,

4)

skorzystać z literatury dodatkowej lub Internetu,

5)

wybrać formę przygotowania wniosku (wypełnienie w trybie on-line lub pobranie pustego

formularza i zapisanie go na dysku komputera),

6)

w razie wątpliwości skonsultować się z nauczycielem,

7)

wydrukować przygotowany wniosek,

8)

zaprezentować wynik pracy na forum grupy.

Wyposażenie stanowiska pracy:

–

przybory do pisania,

–

literatura zgodna z punktem 6 poradnika,

−

stanowisko komputerowe z dostępem do Internetu, wyposażone w drukarkę.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

przygotować wniosek o wpis do ewidencji działalności gospodarczej?

2)

wypełnić zgłoszenie identyfikacyjne do urzędu skarbowego na druku

NIP-1?

3)

określić, krok po kroku formalności związane z zakładaniem firmy?

4)

wykazać różnice pomiędzy zakładaniem działalności gospodarczej a

rejestracją spółki?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.3. Pracownik na rynku pracy

4.3.1. Materiał nauczania

śyciorys (curriculum vitae) jest podstawowym dokumentem, który należy napisać

ubiegając się o pracę. Pomysł wprowadzenia europejskiego CV według jednolitego wzoru

narodził się w 2002 r. Kontynuacją tego projektu jest tzw. życiorys Europass – jeden z pięciu

dokumentów poświadczających nasze kwalifikacje, wykształcenie i umiejętności.

Kompletny Europass zawiera, oprócz CV, „paszport językowy”, tzw., mobilitypass

określający wykształcenie i umiejętności zdobyte poza krajem pochodzenia (np. staże,

praktyki, stypendia), suplement do dyplomu ukończenia uczelni wyższej lub innej oraz

suplement stwierdzający zdobycie pozaakademickich umiejętności i różnego rodzaju

certyfikatów. Europass został przyjęty Decyzją nr 2241/2004/WE Parlamentu Europejskiego

i Rady Europy z dnia 15 grudnia 2004 r. w sprawie jednolitych ram wspólnotowych dla

przejrzystości kwalifikacji i kompetencji.

Szczegółowe wskazówki dotyczące korzystania z Europass CV są umieszczone na

stronie: http://europass.cedefop.europa.eu. Możesz przygotować życiorys wykorzystując

wskazówki i przykłady dostępne w trybie online. Wypełnione CV otrzymasz drogą

elektroniczną (jako plik do pobrania lub pocztą elektroniczną). Możesz też pobrać pusty

formularz, wskazówki, przykłady oraz stronę z logo Europass. Będziesz mógł korzystać

z tych dokumentów na swoim komputerze.

Rys. 2. Strona wzorcowego Europass CV [http://europass.cedefop.europa.eu]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Pomoc przy pisaniu życiorysu znajdziesz również w szablonach Word w swoim

komputerze. Wybierając z menu „Plik” zakładkę „Nowy” wybierz opcję „Nowy z szablonu”.

Kliknij na opcję „Szablony ogólne” i wybierz zakładkę „Inne dokumenty”. Tam znajdziesz

„kreator życiorysów” oraz 3 różne wzory porządkowania życiorysu.

Podstawowe zasady przygotowywania dobrego CV.

−

skup się na rzeczach najważniejszych. CV musi być krótkie: najczęściej wystarczą dwie

strony. W żadnym przypadku nie przekraczaj trzech stron. Jeżeli Twoje doświadczenie

zawodowe jest niewielkie, najpierw opisz uzyskane wykształcenie i odbyte szkolenia,

kładąc nacisk na praktyki zawodowe realizowane w trakcie nauki. Jeżeli na stanowisku,

o które się starasz, istotne są umiejętności językowe, wypełnij Europass – Paszport

Językowy dostępny na tej stronie internetowej i dołącz go do CV,

−

pisz jasno i zwięźle. Używaj krótkich zdań. Skup się na istotnych aspektach odbytej nauki

i posiadanego doświadczenia zawodowego,

−

dostosuj CV do stanowiska, o które się starasz. Przed wysłaniem sprawdź swoje CV, aby

mieć pewność, iż odpowiada ono opisowi przedstawionemu przez pracodawcę. Pomiń

doświadczenia zawodowe lub naukę / szkolenia, które nie mają związku z pracą, o którą

się starasz. Podkreśl swoje zalety, uwzględniając specyficzne potrzeby potencjalnego

pracodawcy. Unikaj koloryzowania, gdyż może to wyjść na jaw podczas rozmowy

kwalifikacyjnej,

−

przemyśl sposób, w jaki przedstawisz informacje w swoim CV. Opisz kwalifikacje,

umiejętności i kompetencje w sposób jasny i logiczny, aby Twoje charakterystyczne

cechy były wyeksponowane. Zwróć uwagę na szczegóły, takie jak pisownia

i interpunkcja. Wydrukuj CV na białym papierze zachowaj podaną czcionkę i układ

graficzny,

−

sprawdź wypełnione CV. Usuń ewentualne błędy i upewnij się, czy CV jest napisane

w zrozumiały i logiczny sposób. Poproś kogoś o przeczytanie gotowego CV, aby

sprawdzić, czy jego zawartość jest sformułowana jasno i zrozumiale,

−

obowiązkowo podpisz CV własnoręcznie,

−

wpisz formułę zgody na przetwarzanie danych osobowych.

Europejskie CV składa się z siedmiu części:

1.

dane osobowe,

2.

preferowane miejsce zatrudnienia / charakter pracy,

3.

doświadczenie zawodowe,

4.

wykształcenie i odbyte szkolenia,

5.

umiejętności i kompetencje (tu jest sporo możliwości: społeczne, organizacyjne,

techniczne, artystyczne, obsługa komputera, prawo jazdy i inne),

6.

język oraz informacje dodatkowe,

7.

załączniki.

Wypełnianie życiorysu online nie jest skomplikowane. Wystarczy wypełnić puste

miejsca w odpowiednich rubrykach. Poszczególne części można wypełniać w dowolnej

kolejności – np. zacząć od języków. Jeśli masz wątpliwości, co powinieneś lub czego nie

powinieneś w danym miejscu wpisać, możesz skorzystać z podpowiedzi. Obok każdej rubryki

można wyświetlić wyjaśnienie, co powinno się w danym miejscu znaleźć i zobaczyć

przykład. Po wypełnieniu formularza online zapisuje się gotowy dokument na dysku

komputera. Można wybrać odpowiedni format (Word, Open Office, PDF, HTML).

Korzystając z takiego wzoru możesz mieć pewność, że struktura Twojego CV nie

odbiega od powszechnie przyjętych standardów. Pracodawca otrzyma od Ciebie dokument

z logo Europassu. Do samodzielnie sporządzonego CV możesz dołączyć inne dokumenty

Europassu – np. potwierdzenie kwalifikacji zdobytych zagranicą lub Europass – Suplement

do Dyplomu Potwierdzającego Kwalifikacje Zawodowe (patrz wzór rys. 2).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Rys. 3. Wzór Europass – Suplement do Dyplomu Potwierdzającego Kwalifikacje Zawodowe

[http://europass.cedefop.europa.eu.]

Więcej

informacji

o

dokumentach

Europassu

można

znaleźć

na

stronie

http://europass.cedefop.eu.int/ lub na polskiej stronie www.bkkk–cofund.org.pl.

Jeśli przystąpisz do spisania życiorysu nie korzystając z gotowych wzorów czy

szablonów, pamiętaj, że nie ma uniwersalnego wzoru, ale są pewne zasady, których warto się

trzymać:

−

nie powinien zajmować więcej niż 2 strony,

−

powinien zawierać tylko prawdziwe informacje,

−

powinien być spisany w prostej czytelnej formie na komputerze lub maszynie do pisania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Sprawdź błędy!

Należy pamiętać, że wpisując informacje o wykształceniu i przebiegu pracy podajemy je

w odwrotnej kolejności, czyli od ostatnio ukończonej szkoły/uczelni i ostatniego miejsca

pracy, do tych wcześniejszych.

Ważne jest również, aby pisać o konkretnych dokonaniach i unikać ogólników np.

zamiast hasła „działalność w szkolnej organizacji charytatywnej” - napisać „zorganizowałem

loterię na rzecz Pogotowia Opiekuńczego”.

List motywacyjny

Ubiegając się o pracę należy dołączyć do curriculum vitae list motywacyjny (aplikację),

zwany kiedyś podaniem o pracę, zaadresowany do konkretnej osoby.

W liście należy przedstawić przede wszystkim te z posiadanych cech i kwalifikacji, które

będą przydatne na stanowisku, o które się ubiegamy. Nasz list motywacyjny powinien być

krótki (maksimum 1 strona A4), napisany przejrzyście, poprawny językowo i ortograficznie,

zawierać nasz odręczny podpis. Listu motywacyjnego nie należy pisać w punktach!

Na początku należy dokładnie opisać, w jakim celu zwracamy się do pracodawcy,

powołać się na ogłoszenie (numer referencyjny) lub konkretną osobę. Gdy wysyłasz list

pocztą elektroniczną, w tytule maila należy zamieścić numer referencyjny ogłoszenia i nazwę

stanowiska

.

Następnie trzeba uzasadnić, dlaczego właśnie wybierasz tę branże, firmę czy dział,

wymienić konkretne umiejętności czy doświadczenia, jakie zdobyłeś wcześniej. Pracodawca

powinien dowiedzieć się, dlaczego skorzysta na zatrudnieniu ciebie. Podobnie jak

w życiorysie – nie pisz ogólnie o swoich doświadczeniach, lecz przytaczaj konkretne

przykłady, dowody. Nie może to być powtórzenie informacji z twojego życiorysu, ale

podkreślenie atutów mających związek ze stanowiskiem, o które się starasz.

List odzwierciedla sposób, w jaki komunikujesz się z otoczeniem, tak więc nie należy się

powtarzać, jasno formułować zdania i unikać szablonowych sformułowań. Na koniec dobrze

jest umieścić zapewnienie, że chętnie zaprezentujemy swoje kompetencje podczas rozmowy

kwalifikacyjnej.

Pamiętaj, że nie tyle prosisz o przyjęcie do pracy, lecz masz przekonać pracodawcę,

dlaczego właśnie ciebie powinien zatrudnić.

Na dole po lewej stronie można umieścić referencje – jeśli takie posiadamy: imię

i nazwisko osoby, stanowisko w firmie, telefon.

Dobrze też jest zamieścić klauzulę o zgodzie

na przetwarzanie danych osobowych do celów rekrutacji, jeśli nie została umieszczona w CV.

Jeśli pracodawca życzył sobie dołączenia kopii dokumentów, wypisz je w kolumnie po

lewej stronie po słowem „załączniki”.

W trakcie starań o pracę można zetknąć się jeszcze z innym dokumentem stosowanym

przez firmy – jest nim kwestionariusz osobowy. Jest to gotowy formularz z wydrukowanymi

pytaniami i poleceniami, poszukujący pracy udziela tylko na nie odpowiedzi.

Kwestionariusz zawiera pola dotyczące m.in. danych osobowych, adresu, stanu

cywilnego, wykształcenia, adresu, ale może zawierać też inne pytania np. dotyczące

doświadczenia zawodowego, zainteresowań. Niektóre firmy umieszczają w nim

pytania dotyczące np. rodziców kandydata czy przebytych chorób, – co jest niezgodne

z ustawą o ochronie danych osobowych. Decyzja o tym, czy odpowiedzieć na nie należy do

starającego się o pracę.

Na wielu stronach internetowych np.: http://www.pracuj.pl, znajdziesz inne wzory

dokumentów, jaki mogą być przydatne np. wzory listów w językach obcych, informacje

o zasadach prowadzenia rozmów kwalifikacyjnych a także symulatory tych rozmów,

przydatne rady jak przygotować się do negocjacji umowy o pracę lub podwyżki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Strona oficjalna urzędów pracy http://www.praca.gov.pl zawiera również wzory

niezbędnych dokumentów, a poza tym informacje ważne dla poszukujących pracy jak

i pracodawców.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Gdzie można znaleźć informacje na temat przygotowania europejskiego CV?

2.

Z jakich części składa się europejskie CV?

3.

Jakich zasad należy przestrzegać pisząc CV?

4.

W jakiej formie można przygotować CV korzystając z zasobów Internetu?

5.

Jaką rolę pełni list motywacyjny?

6.

Z jakich elementów składa się list motywacyjny?

7.

Jakich zasad należy przestrzegać pisząc list motywacyjny?

4.3.3. Ćwiczenia

Ćwiczenie 1

Napisz swoje CV korzystając ze wzorów dostępnych w Internecie lub literaturze.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z odpowiednim rozdziałem materiału nauczania,

2)

zorganizować stanowisko pracy,

3)

zapoznać się z wzorem europejskiego CV dostępnego w zasobach Internetu,

4)

wybrać formę przygotowania CV (wypełnianie w trybie online lub pobranie pustego

formularza i zapisanie na dysku komputera),

5)

napisać CV,

6)

skonsultować się z nauczycielem,

7)

wydrukować przygotowane CV,

8)

zaprezentować opracowanie na forum grupy.

Wyposażenie stanowiska pracy:

–

przybory do pisania,

–

literatura zgodna z punktem 6 poradnika,

−

stanowisko komputerowe z dostępem do Internetu, wyposażone w drukarkę.

Ćwiczenie 2

Napisz list motywacyjny korzystając ze wzorów dostępnych w Internecie lub literaturze.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z odpowiednim rozdziałem materiału nauczania,

2)

zorganizować stanowisko pracy,

3)

zapoznać się z wzorami listów motywacyjnych dostępnych w zasobach Internetu lub

w litaraturze,

4)

napisać list motywacyjny,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

5)

skonsultować się z nauczycielem,

6)

wydrukować przygotowany list motywacyjny,

7)

zaprezentować opracowanie na forum grupy.

Wyposażenie stanowiska pracy:

−

stanowisko komputerowe z dostępem do Internetu, wyposażone w drukarkę,

−

arkusze papieru formatu A4,

−

przybory do pisania,

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 3

Przeprowadź symulowaną rozmowę kwalifikacyjną związaną z przyjęciem do pracy

korzystając ze wskazówek zawartych w literaturze lub wykorzystując symulator rozmów

dostępny w Internecie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

dobrać partnera, który będzie pełnił rolę pracodawcy (może być nim nauczyciel) lub

wejść na stronę zawierającą symulator rozmów kwalifikacyjnych,

2)

określić, o jakie stanowisko pracy chcesz się starać,

3)

przypomnieć zasady prowadzenia rozmowy oraz zagadnienia dotyczące komunikacji

niewerbalnej,

4)

zaplanować przebieg rozmowy, zapisać kolejne jej etapy na kartce,

5)

przeprowadzić rozmowę z partnerem wcielającym się w rolę pracodawcy lub postępując

wg wskazówek symulatora rozmów na stronie www,

6)

omówić wykonane ćwiczenie na forum grupy,

7)

poprosić o powtórzenie ćwiczenia, jeżeli wystąpiły w nim błędy,

8)

ponownie omówić przeprowadzoną rozmowę na forum grupy.

Wyposażenie stanowiska pracy:

−

stanowisko komputerowe z dostępem do Internetu,

−

arkusze papieru formatu A4,

−

przybory do pisania,

−

literatura zgodna z punktem 6 poradnika.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

skorzystać z zasobów Internetu przygotowując CV?

2)

wymienić elementy składowe europejskiego CV?

3)

napisać europejskie CV?

4)

skorzystać z zasobów Internetu przygotowując list motywacyjny?

5)

napisać list motywacyjny?

6)

przygotować się do rozmowy kwalifikacyjnej związanej z przyjęciem

do pracy?

7)

przeprowadzić symulowaną rozmowę kwalifikacyjną związaną

z przyjęciem do pracy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.4. Podstawowe przepisy kodeksu pracy związane

z zatrudnieniem

4.4.1. Materiał nauczania

Kodeks pracy to podstawowy akt prawny regulujący stosunki między pracodawcą

a pracobiorcą. Ustawa z 26 czerwca 1974 „Kodeks pracy” jest w związku z sytuacją na rynku

pracy często zmieniana w celu poprawy pozycji pracowników i pracodawców, należy więc co

jakiś czas uaktualniać posiadaną wersję ustawy.

Zgodnie z przyjętymi przez Polskę prawami międzynarodowymi jak i z polskim prawem

obowiązują wszystkich podstawowe zasady prawa pracy, do których należą m.in.: prawo do

ochrony dóbr osobistych pracownika (a więc godności, tajemnicy w sprawach osobistych),

zakaz dyskryminacji m.in. ze względu na płeć, wiek, niepełnosprawność, rasę, narodowość,

przynależność związkową czy poglądy polityczne, prawo do godziwego wynagrodzenia,

wypoczynku, zapewnienia bezpiecznych i higienicznych warunków pracy oraz ochrona

uprawnień pracowników (zakaz wprowadzania przez firmy przepisów mniej korzystnych niż

powszechnie obowiązujące).

Zasady prawa pracy obowiązują wszystkich pracujących oraz dotyczą wszystkich

rodzajów umów o pracę. Stanowią one wskazówki, jak powinny być interpretowane

szczegółowe przepisy zawarte w aktach prawnych, regulujących prawo pracy. Sędziowie sądu

pracy w przypadku rozstrzygania spraw spornych mają obowiązek odwoływania się właśnie

do zasad i w nich szukać wskazówek, jak doprowadzić do rozstrzygnięcia sprawy.

Kodeks pracy określa prawa i obowiązki pracowników i pracodawców, podstawowe

zasady prawa pracy, rodzaje umów o pracę i sposoby ich rozwiązywania itd.

Najważniejszym dokumentem dla pracownika podejmującego pracę jest umowa o pracę.

Dlatego należy wiedzieć, jakie są rodzaje umów o pracę i czym się one między sobą różnią.

Umowa na okres próbny zawierana jest przez pracownika i pracodawcę tylko jeden raz

i to na okres nie dłuższy niż 3 miesiące. Może ona poprzedzać każdą z pozostałych umów

o pracę.

Umowa na okres próbny jest często stosowana - pozwala sprawdzić pracodawcy

umiejętności pracownika, zaś pracownikowi daje możliwość zapoznania się z obowiązkami

i warunkami pracy. Po okresie próbnym pracownicy mogą zostać zatrudnieni są w oparciu

o pozostałe formy umów o pracę.

Umowa na czas wykonywania określonej pracy to umowa zawierana na czas

wykonania określonego zadania, gdy nie da się określić, jak długo będzie musiało trwać

wykonanie pracy. Zakończenie obowiązywania takiej umowy uzależnia się od zakończenia

przez pracownika powierzonej mu pracy. Umowę na czas wykonania określonej pracy

stosowana jest m.in. w pracach sezonowych i dorywczych.

Umowa na czas określony zawiera z góry podany termin jej obowiązywania.

Stosunek pracy ulega rozwiązaniu z upływem dnia, do którego umowa została zawarta.

Od 1.05.2004 roku art. 25

1

Kodeksu pracy ściśle określa ilość umów na czas określony

zawieranych z tym samym pracownikiem na następujące po sobie okresy: „zawarcie kolejnej

umowy o pracę na czas określony jest równoznaczne w skutkach prawnych z zawarciem

umowy o pracę na czas nieokreślony, jeżeli poprzednio strony dwukrotnie zawarły umowę

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

o pracę na czas określony na następujące po sobie okresy, o ile przerwa między rozwiązaniem

poprzedniej a nawiązaniem kolejnej umowy o pracę nie przekroczyła 1 miesiąca”.

Wszelkie aneksy i zmiany takiej umowy, które wydłużałyby pierwotnie zapisany czas jej

obowiązywania – uważa się za zawarcie kolejnej umowy o pracę na czas określony.

Umowa na zastępstwo to szczególny rodzaj umowy na czas określony. Pracodawca

może zatrudnić innego pracownika na podstawie umowy o pracę na czas określony, jeżeli

zachodzi konieczność zastępstwa pracownika w czasie jego usprawiedliwionej nieobecności

w pracy.

Umowa na czas nieokreślony wiąże strony bezterminowo. Taka umowa jest

najkorzystniejsza dla pracownika, pracodawca może ją rozwiązać tylko w uzasadnionych

przypadkach i obowiązują go wtedy ustalone w przepisach okresy wypowiedzenia. Jeżeli

pracownik jest członkiem związku zawodowego, pracodawca może złożyć wypowiedzenie

dopiero po konsultacji z tym związkiem.

Umowa zlecenie zawierana jest na czas określony i zawiera oznaczenie produktu czy

usługi, którą pracownik powinien wykonać. Warunki zawierania mowy zlecenia regulują art.

734–751 Kodeksu Cywilnego. Przyjmujący zlecenie zobowiązuje się do dokonania

określonych czynności na rzecz dającego zlecenie, za których efekt ostatecznie nie jest

odpowiedzialny.

Umowa agencyjna, to umowa cywilnoprawna w ramach której pracownik zobowiązuje

się do stałego pośredniczenia w zawieraniu umów na rzecz lub w imieniu zlecającego, za

określonym wynagrodzeniem, zwanym prowizją (określonym procentem od wartości

transakcji). Umowa taka może być zawarta na czas określony lub nieokreślony.

Umowa o pracę nakładczą jest typem pośrednim między umową o pracę a umową

o dzieło. Wykonawca nie musi w tym wypadku świadczyć pracy osobiście, ale sam musi

zorganizować sobie czas pracy i warsztat. W umowie tej musi być określona minimalna płaca

miesięczna, nie niższa niż 50% najniższego wynagrodzenia. Może być zawarta nawet na kilka

lat i rozwiązana za porozumieniem stron lub miesięcznym wypowiedzeniem.

Umowa o pracę powinna zostać zawarta na piśmie. Jeżeli nie została zawarta

z zachowaniem formy pisemnej, pracodawca powinien potwierdzić pracownikowi na

piśmie ustalenia, co do stron umowy, rodzaju umowy oraz jej warunków, najpóźniej w dniu

rozpoczęcia pracy przez pracownika. Umowa o pracę zawiera informacje o stronach umowy,

rodzaju umowy, dacie jej zawarcia oraz warunki pracy i płacy (rodzaj pracy, miejsce

wykonywania pracy, wynagrodzenie za pracę odpowiadające rodzajowi pracy, ze wskazaniem

składników wynagrodzenia, wymiar czasu pracy, termin rozpoczęcia pracy). Warto pamiętać,

ż

e umowa o pracę nie może zawierać zapisów dotyczących urlopów, odpraw, zasiłków

chorbowych itp. mniej korzystnych niż określone w kodeksie pracy. Należy pamiętać też

o tym, że pracownik zatrudniony na podstawie umowy o pracę ma uprawnienia, których nie

daje umowa zlecenia czy o dzieło, tzn. prawo do urlopu, możliwość dokształcania się na koszt

pracodawcy, wynagrodzenia za czas choroby, zaliczenia stażu pracy, oraz do dodatkowego

wynagrodzenia za pracę w godzinach nadliczbowych itp.

Umowę o pracę można rozwiązać: na mocy porozumienia stron, za wypowiedzeniem,

bez wypowiedzenia, z upływem czasu, na jaki była zawarta, oraz z dniem ukończenia pracy,

dla której wykonania była zawarta. Umowa o pracę na okres próbny rozwiązuje się

z upływem tego okresu, a przed jego upływem może być rozwiązana za wypowiedzeniem.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Okres wypowiedzenia umowy o pracę trwający tydzień lub miesiąc lub ich

wielokrotność, kończy się w sobotę lub w ostatnim dniu miesiąca. Oświadczenie każdej ze

stron o wypowiedzeniu lub rozwiązaniu umowy o pracę bez wypowiedzenia powinno mieć

formę pisemną. W oświadczeniu pracodawcy o wypowiedzeniu umowy o pracę zawartej na

czas nie określony lub o rozwiązaniu umowy o pracę bez wypowiedzenia powinna być

wskazana przyczyna uzasadniająca wypowiedzenie lub rozwiązanie umowy, oraz powinno

być zawarte pouczenie o przysługującym pracownikowi prawie odwołania do sądu pracy.

W czasie choroby pracownika potwierdzonej zwolnieniem lekarskim, pracodawca nie

może wypowiedzieć mu umowy o pracę. Jednak, jeżeli w trakcie choroby mija termin, na

który umowa została zawarta, to taka umowa wygasa.

W razie rozwiązania lub wygaśnięcia stosunku pracy pracodawca ma obowiązek

niezwłocznie wydać pracownikowi świadectwo pracy. Wydanie świadectwa pracy nie może

być uzależniane od rozliczenia się pracownika z pracodawcą! Świadectwo pracy powinno

zawierać informacje dotyczące: okresu i rodzaju wykonywanej pracy, zajmowanych

stanowisk, trybu rozwiązania albo okoliczności wygaśnięcia stosunku pracy, oraz inne

informacje konieczne do ustalenia uprawnień pracowniczych i uprawnień z ubezpieczenia

społecznego. W świadectwie pracy zamieszcza się także informację o zajęciu wynagrodzenia

za pracę w myśl przepisów o postępowaniu egzekucyjnym. Na żądanie pracownika

pracodawca powinien podać w świadectwie pracy informację o wysokości i składnikach

wynagrodzenia oraz uzyskanych kwalifikacjach.

Pracownik

ma

prawo

do

corocznego,

nieprzerwanego,

płatnego

urlopu

wypoczynkowego. Pracownik nie może zrzec się prawa do urlopu. Wymiar urlopu wynosi: 20

dni – jeżeli pracownik jest zatrudniony krócej niż 10 lat, 26 dni – jeżeli pracownik jest

zatrudniony co najmniej 10 lat.

W przypadku, gdy pracodawca nie dopełnia swoich obowiązków, nie dba o zdrowie

pracowników, nie płaci pensji itp., pracownik może zwrócić się do Państwowej Inspekcji

Pracy. Jest to organ powołany do nadzorowania i kontroli przestrzegania prawa pracy.

Spory dotyczące stosunku pracy rozstrzygają sądy pracy, natomiast spory związane

z umowami cywilnoprawnymi – sądy powszechne. Pracownik, który dochodzi swoich praw

przed sądem pracy jest zwolniony z opłat sądowych z mocy prawa.

Zwrócenie się do sądu pracy z roszczeniami wobec pracodawcy jest korzystne także

dlatego, że nawet jeśli sąd uzna, że nie jest organem właściwym do rozpatrzenia sprawy, to

z urzędu skieruje ją do odpowiedniej instytucji, np. do ZUS.

Pracownik i pracodawca mogą występować przed sądem pracy osobiście lub wyznaczyć

w tym celu pełnomocników. Pełnomocnikiem może być radca prawny, adwokat, ale także

przedstawiciel związków zawodowych, czy inny pracownik zatrudniony u tego samego

pracodawcy. W imieniu pracownika może wystąpić też inspektor Państwowej Inspekcji Pracy

nawet bez pełnomocnictwa tego pracownika.

Sprawy pracownicze dotyczące funkcjonariuszy wojskowych i policji rozstrzygane są na

drodze administracyjnej, nie rozpatrują ich sądy pracy.

Należy pamiętać, że jeśli warunki bhp nie odpowiadają odpowiednim przepisom w tym

zakresie zakresie/lub stwarzają bezpośrednie zagrożenie dla zdrowia lub życia, to pracownik

ma prawo powstrzymać się od pracy albo oddalić z miejsca zagrożenia, zawiadamiając o tym

przełożonego. Pracownik może również powstrzymać się od pracy wymagającej szczególnej

sprawności psychofizycznej, gdy jego stan psychofizyczny nie zapewnia bezpieczeństwa

wykonania pracy i zagraża innym. Za ten czas przysługuje mu normalne wynagrodzenie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jakie sprawy reguluje Kodeks pracy?

2.

W jakich jednostkach miary podaje się wartość gęstości?

3.

Jakie rodzaje umów o pracę reguluje Kodeks pracy?

4.

Jaka umowa między pracownikiem i pracodawcą regulowana jest przez przepisy Kodeksu

cywilnego?

5.

W jaki sposób może zostać rozwiązana umowa o pracę?

6.

Jakie informacje powinna zawierać umowa o pracę?

7.

Jakie informacje powinno zawierać świadectwo pracy?

8.

Czy pracownik może zrzec się prawa do urlopu wypoczynkowego?

4.4.3. Ćwiczenia

Ćwiczenie 1

Wypełnij druk umowy na okres próbny

,

na czas określony, na czas nieokreślony, na czas

wykonywania określonej pracy, umowy zlecenie, umowy o dzieło, wolontariat, korzystając

z druków w zasobach Internetu (wpisz fikcyjne dane pracownika lub dane kolegi).

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z odpowiednim rozdziałem materiału nauczania,

2)

zorganizować stanowisko pracy,

3)

zapoznać się z wzorami umów dostępnych w zasobach Internetu lub w literaturze,

4)

wypełnić druki umów wpisując fikcyjne dane swojej firmy oraz jednego z uczestników

kursu jako pracownika,

5)

skonsultować się z nauczycielem,

6)

wydrukować przygotowane umowy,

7)

zaprezentować opracowanie na forum grupy.

Wyposażenie stanowiska pracy:

−

stanowisko komputerowe z dostępem do Internetu, wyposażone w drukarkę,

−

arkusze papieru formatu A4,

−

przybory do pisania,

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 2

Rozwiąż umowę o pracę w drodze wypowiedzenia z pracownikiem zatrudnionym

w ćwiczeniu

1,

korzystając

z

wzorów

druków

w

zasobach

Internetu

(np.

http://www.biznesforum.pl/praca.htm).

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z odpowiednim rozdziałem materiału nauczania,

2)

zorganizować stanowisko pracy,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

3)

zapoznać się z wzorami pism w sprawach kadrowych dostępnych w zasobach Internetu

lub w literaturze,

4)

wypełnić druk rozwiązania umowy o pracę wpisując fikcyjne dane swojej firmy oraz

jednego z uczestników kursu jako pracownika,

5)

skonsultować się z nauczycielem,

6)

wydrukować przygotowane wypowiedzenie,

7)

zaprezentować opracowanie na forum grupy.

Wyposażenie stanowiska pracy:

−

stanowisko komputerowe z dostępem do Internetu, wyposażone w drukarkę,

−

arkusze papieru formatu A4,

−

przybory do pisania,

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 3

Przygotuj zwolnionemu pracownikowi świadectwo pracy wykorzystując dane

z ćwiczenia

1

i

2,

korzystając

z

wzorów

druków

w

zasobach

Internetu

(np. http://www.biznesforum.pl/praca.htm).

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z odpowiednim rozdziałem materiału nauczania,

2)

zorganizować stanowisko pracy,

3)

zapoznać się z wzorami pism w sprawach kadrowych dostępnych w zasobach Internetu

lub w literaturze,

4)

wypełnić druk świadectwa pracy wpisując fikcyjne dane swojej firmy oraz jednego

z uczestników kursu jako pracownika,

5)

skonsultować się z nauczycielem,

6)

wydrukować przygotowane świadectwo pracy,

7)

zaprezentować opracowanie na forum grupy.

Wyposażenie stanowiska pracy:

−

stanowisko komputerowe z dostępem do Internetu, wyposażone w drukarkę,

−

arkusze papieru formatu A4,

−

przybory do pisania,

−

literatura zgodna z punktem 6 poradnika.

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniować rodzaje umów o pracę?

2)

zdefiniować sposoby rozwiązania umowy o pracę?

3)

określić elementy konieczne umowy o pracę?

4)

określić elementy świadectwa pracy?

5)

określić obowiązki pracodawcy przy zawieraniu umowy o pracę?

6)

podać wymiar urlopu przewidziany przez Kodeks pracy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

4.5. Majątek przedsiębiorstwa i źródła jego finansowania

4.5.1. Materiał nauczania

Gospodarka rynkowa jest gospodarką pieniężną. Wszelkie procesy ekonomiczne jakie

występują w tej gospodarce, zachodzą pod bezpośrednim lub pośrednim wpływem pieniądza.

Aby firma mogła rozpocząć funkcjonowanie i dalej działać i rozwijać się niezbędny jest

dopływ pieniądza.

Przedsiębiorca rozpoczynający działalność musi dysponować określoną kwotą pieniędzy

na tzw. rozruch. A później w trakcie funkcjonowania firmy właściciel stale musi liczyć

i porównywać uzyskiwane dochody pieniężne z ponoszonymi wydatkami. Celem działalności

firmy jest także sukces mierzony w pieniądzach, dlatego umiejętność zarządzania finansami

jest jednym z warunków powodzenia firmy.

Zasilanie finansowe firmy polega na kierowaniu operacjami finansowymi, tak aby

zapewnić dopływ środków pieniężnych do firmy i realizowanie celów działalności. Zasilanie

finansowe firmy ma swoje źródło na zewnątrz (zewnętrzny system zasilania) i wewnątrz

firmy (wewnętrzny system zasilania). System wewnętrzny powstaje na skutek działalności

firmy, czego efektem są wpływy pieniężne – zyski. System zewnętrzny zasilania finansowego

firmy polega na zaciąganiu pożyczek i kredytów bankowych.

Finanse firmy obejmują wszelkie zapisy księgowe jak i innego rodzaju operacje, służące

do rozliczania się z Urzędem Skarbowym i ZUS. Ich stan jest wynikiem umiejętnego lub

nieumiejętnego pozyskiwania i wykorzystania środków płatniczych jak i współpracy

z bankami i służbami skarbowymi. Właściciel firmy powinien planować finanse firmy

(przychody, koszty, zyski) z wyprzedzeniem i dążyć do stałego zwiększenia kapitału firmy.

Dla prawidłowego funkcjonowania firmy ważne jest, aby wartość kapitału własnego

i zobowiązań długoterminowych nie była mniejsza od wartości majątku trwałego netto.

Kapitał firmy to jej zasoby finansowe, na które składają się pieniądze własne firmy,

ś

rodki pieniężne ze źródeł zewnętrznych (kredyty, pożyczki) oraz zobowiązania długo-

i krótkoterminowe.

Kapitał własny firmy tworzą pieniądze wniesione przez jej właściciela wspólników

w formie wkładów rzeczowych lub gotówki, oraz zyski firmy.

Kapitał obcy obejmuje wszelkie zobowiązania firmy krótko- i długoterminowe. Kapitał

długoterminowy to np. pożyczka udzielona firmie przez właściciela. Kapitał obcy

krótkoterminowy to np. zaciągnięte kredyty obrotowe czy zobowiązania wynikające z tytułu

kredytów handlowych. Kapitał obcy to wszelkie środki jaki zostały firmie użyczone na

określony czas, po upływie którego muszą zostać zwrócone.

Kredyt obrotowy przeznaczony jest na finansowanie bieżących potrzeb firmy, czyli na

przykład na zakup materiałów surowców potrzebnych do produkcji.

Kredyt handlowy (kupiecki) to inaczej odroczenie terminu płatności przez

sprzedającego w transakcji kupna-sprzedaży. Sprzedawca ponosi dodatkowe koszty związane

z obsługą tego kredytu – musi zamrozić jakąś część własnych kapitałów, choćby na pokrycie

ewentualnych strat w razie niewypłacalności klientów. Koszty kredytu handlowego są

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

oczywiście wliczane w cenę sprzedaży. Często jednak sprzedawca zyskuje dodatkowych

klientów dzięki oferowanemu kredytowi kupieckiemu.

Zobowiązanie to stosunek prawny, w którym jedna strona (dłużnik) jest zobowiązana do

spełnienia określonego świadczenia na rzecz drugiej strony (wierzyciela). Może się zdarzyć

również sytuacja, gdzie obie strony będą zobowiązane do spełnienia wzajemnie określonych

ś

wiadczeń.

Świadczenie to określone działanie lub zaniechanie działania, może być pieniężne lub

rzeczowe. Skutkiem spełnienia świadczenia jest zaspokojenie roszczeń wierzyciela. W prawie

cywilnym świadczeniem jest zachowanie się dłużnika zgodnie z treścią zobowiązania.

Zobowiązanie krótkoterminowe to stosunek prawny pomiędzy wierzycielem

i dłużnikiem, który daje wierzycielowi prawo do domaganie się od dłużnika spełnienia

oznaczonego świadczenia. Ustawa o rachunkowości określa, że okres spłaty tego świadczenia

nie może przekroczyć roku.

Zobowiązanie długoterminowe to stosunek prawny pomiędzy wierzycielem

i dłużnikiem, dający prawo wierzycielowi do domagania się spełnienia określonego

ś

wiadczenia przez dłużnika. Zobowiązanie długoterminowe różni się tym od zobowiązania

krótkoterminowego, że okres jego spłaty/wykonania jest dłuższy niż jeden rok

Zobowiązania długoterminowe stanowią jeden z elementów kapitałów obcych, czyli

stanowią w firmie obce źródło finansowania. Powstają one wskutek dokonanej czynności

prawnej między stronami. Należą do nich np. pożyczki długoterminowe, papiery

wartościowe, obligacje, długoterminowe kredyty bankowe.

Wyrazem skuteczności zarządzania firmą jest zwiększanie przez nią wartości rynkowej.

Skuteczność zarządzania firmą zależy w dużej mierze od klarownego sformułowania celów

firmy. Gdy wzrasta wartość rynkowa przedsiębiorstwa, wzrasta jednocześnie stan posiadania

jej właściciela.

Aby dobrze realizować główny cel firmy, trzeba uwzględnić również efektywną

realizację pomniejszych celów firmy, dotyczących różnych obszarów finansów

np.: zarządzanie majątkiem obrotowym czy planowanie finansowe.

Majątek firmy tworzy ogół praw, zobowiązań i ciężarów/zadłużeń, które można określić

wymiernie w pieniądzach. Na majątek składają się: majątek trwały, majątek obrotowy oraz

rozliczenia międzyokresowe. W bilansie księgowym ta część majątku firmy stanowi aktywa.

Aktywa przedstawiają majątek firmy oraz sposób, w jaki zostają używane kapitały.

Oznaczają one ogół środków gospodarczych, jakimi dysponuje firma w danym momencie.

Majątek trwały tworzą wartości i rzeczowy majątek trwały firmy. Przez majątek trwały

rozumiemy dobra rzeczowe powstałe w wyniku ludzkiej pracy, związanej z pozyskiwaniem

i przetwarzaniem zasobów naturalnych. Do dóbr rzeczowych zaliczamy: maszyny posiadane

przez firmę, narzędzia, urządzenia, budynki, środki transportu. Wartości tworzą: kapitał

pieniężny oraz zasoby ekonomiczne. Majątek trwały określa się inaczej jako aktywa stałe.

Majątek obrotowy to ogół środków obrotowych będących w posiadaniu firmy i objętych

ewidencją księgową. Tworzą go zapasy, materiały, produkty, towary, należności i roszczenia,

papiery wartościowe i pieniądze. Źródłem finansowania majątku obrotowego jest kapitał obcy

– czyli kredyty i pożyczki. Płynność finansowa firmy zależy od struktury i wielkości majątku

obrotowego. W odróżnieniu od majątku stałego, majątek obrotowy określa się jako aktywa

bieżące.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Bilans księgowy to jedno z podstawowych sprawozdań finansowych firmy. Bilans

określa stan i strukturę środków – czyli aktywów firmy oraz źródła ich finansowania – czyli

pasywa firmy. Bilans sporządza się w określonej formie, na dany dzień na podstawie zapisów

księgowych.

Wynik finansowy to wyraz efektu finansowego działalności firmy prowadzącej

rachunkowość w okresie, którego dotyczy sprawozdanie finansowe. Dodatni wynik

działalności firmy wyrażony wartościowo to zysk, wynik ujemny – to strata.

Zysk brutto wyraża wartościowo wynik działalności firmy, uwzględniając straty lub zyski

spowodowane wypadkami losowymi..

Zysk netto otrzymujemy poprzez pomniejszenie zysku brutto o obowiązkowe obciążenia

z tytułu m.in. podatku dochodowego od osób prawnych

Płynność finansowa firmy – w znaczeniu szerszym – to jej zdolność do wywiązywania

się z bieżących zobowiązań finansowych, – w znaczeniu węższym – oznacza utrzymywanie

rezerw pieniężnych w związku z przewidywanymi wydatkami.

Kapitał rezerwowy jest tworzony w firmach w celu finansowania większych wydatków

lub strat w przyszłości – chodzi tu głównie o inwestycje oraz odszkodowania. Właściciel

firmy może przeznaczyć na ten cel część zysków netto.

Zarządzanie finansami firmy wymaga podejmowania decyzji inwestycyjnych oraz

finansowych. Decyzje inwestycyjne odnoszą się do wykorzystania kapitału, a decyzje

finansowe służą pozyskiwaniu kapitału w celu finansowania przeprowadzanych inwestycji.

Należy pamiętać, że każda firma działa w określonej rzeczywistości gospodarczej i jest

uzależniona od warunków zewnętrznych gospodarowania. Rzeczywistość gospodarczą kraju

tworzy polityka państwa w zakresie ustalania podatków, ceł, kursów walut. Na zewnętrzne

warunki gospodarowania ma również wpływ działalność innych firm i instytucji

finansowych. Wszelkie decyzje w firmie powinny więc uwzględniać zewnętrzne warunki

gospodarowania jak i warunki panujące na rynkach finansowych.

Rynek finansowy pomaga zamieniać oszczędności pieniężne w kapitał finansowy za

pomocą instrumentów finansowych jak: kredyty, depozyty czy papiery wartościowe.

Instrument finansowy to określenie zespołu narzędzi o charakterze pieniężnym, które są

wykorzystywane do kształtowania różnych dziedzin życia społecznego i gospodarczego.

Rynek pieniężny to taka część rynku kapitałowego, na którym dokonuje się transakcji

z terminem realizacji krótszym niż rok. Główne instrumenty finansowe rynku pieniężnego to

kredyty krótkoterminowe i weksle.

Rynek kapitałowy jest częścią rynku finansowego obejmującą realizację transakcji,

których termin realizacji przekracza jeden rok. Instrumentami finansowymi rynku

kapitałowego są akcje, obligacje, kredyty i depozyty.

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jakie elementy obejmują finanse firmy?

2.

Jakie systemy tworzą zasilanie finansowe firmy?

3.

Jakie rodzaje umów o pracę reguluje Kodeks pracy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

4.

Z jakich zasobów składa się kapitał firmy?

5.

W jaki sposób może zostać rozwiązana umowa o pracę?

6.

Na czym polega różnica pomiędzy kredytem obrotowym a kredytem handlowym?

7.

Jak zdefiniujesz pojęcie „zobowiązanie”?

8.

Jaki elementy składowe tworzą majątek firmy?

9.

Jak zdefiniujesz pojęcie płynności finansowej firmy?

10.

Na czym polega różnica pomiędzy rynkiem pieniężnym i rynkiem kapitałowym?

11.

Na czym polega sporządzenie bilansu księgowego?

4.5.3. Ćwiczenia

Ćwiczenie 1

Wyszukaj w Kodeksie cywilnym i przedstaw przepisy dotyczące zobowiązań.

Uwzględnij przy tym definicje wierzyciela i dłużnika.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z odpowiednim rozdziałem materiału nauczania,

2)

zapoznać się z odpowiednimi przepisami Kodeksu cywilnego,

3)

zorganizować stanowisko pracy,

4)

sporządzić notatkę.

Wyposażenie stanowiska pracy:

−

stanowisko komputerowe z dostępem do Internetu, wyposażone w drukarkę,

−

przybory do pisania,

−

Kodeks cywilny,

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 2

Na podstawie ujednoliconego tekstu ustawy o rachunkowości określ, jaki elementy

powinna uwzględniać rachunkowość firmy. Skorzystaj z wersji ujednoliconej ustawy

o rachunkowości, dostępnej w Internecie na stronie Internetowego Systemu Informacji

Prawnej http://isip.sejm.gov.pl.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z odpowiednim rozdziałem materiału nauczania,

2)

zorganizować stanowisko pracy,

3)

zapoznać się z tekstem ustawy o rachunkowości dostępnym w zasobach Internetu,

4)

przygotować notatkę.

Wyposażenie stanowiska pracy:

−

stanowisko komputerowe z dostępem do Internetu, wyposażone w drukarkę,

−

arkusze papieru formatu A4,

−

przybory do pisania,

−

literatura zgodna z punktem 6 poradnika.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Ćwiczenie 3

Przedstaw w formie schematu graficznego majątek przedsiębiorstwa. Skorzystaj z ustawy

o rachunkowości i ujmij szczegółowo przedstawione w ustawie elementy wchodzące w skład

majątku przedsiębiorstwa.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zapoznać się z odpowiednim rozdziałem materiału nauczania,

2)

zorganizować stanowisko pracy,

3)

zapoznać się z ustawą o rachunkowości,

4)

wykonać mapę myślową.

Wyposażenie stanowiska pracy:

−

stanowisko komputerowe z dostępem do Internetu,

−

arkusze papieru formatu A4 lub większe,

−

przybory do pisania,

−

literatura zgodna z punktem 6 poradnika.

4.5.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

określić elementy finansów firmy?

2)

zdefiniować zewnętrzny i wewnętrzny system zasilania finansowego

firmy?

3)

zdefiniować termin zobowiązanie?

4)

określić, czym jest bilans księgowy firmy?

5)

zdefiniować pojęcie wynik finansowy firmy?

6)

wyjaśnić na czym polega zarządzanie finansami firmy?

7)

wyjaśnić pojecie płynności finansowej firmy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.6. Podatkowa księga przychodów i rozchodów

4.6.1. Materiał nauczania

Przedsiębiorca rozliczający się z podatku dochodowego na zasadach ogólnych musi

ewidencjonować przychody i koszty prowadzonej działalności gospodarczej w podatkowej

księdze przychodów rozchodów. Jeżeli w poprzednim roku podatkowym jego przychody

netto ze sprzedaży towarów, produktów i operacji finansowych wyniosły co najmniej

równowartość w walucie polskiej 800 000 euro, wówczas powstaje obowiązek prowadzenia

ksiąg rachunkowych.

Zasady prowadzenia księgi przychodów i rozchodów określa rozporządzenie Ministra

Finansów z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów

i rozchodów.

Rozpoczynający działalność gospodarczą przedsiębiorca zakłada księgę przychodów

rozchodów na dzień rozpoczęcia tej działalności. W ciągu 20 dni od założenia księgi trzeba

zawiadomić właściwy – ze względu na miejsce zamieszkania – urząd skarbowy. Jeżeli

działalność ma formę spółki cywilnej, jawnej lub partnerskiej, wszyscy wspólnicy powinni

złożyć w urzędzie skarbowym zawiadomienie o założeniu księgi. W zawiadomieniu należy

podać datę zaprowadzenia księgi oraz miejsce, gdzie księga jest przechowywana/prowadzona.

Podatkowa księga przychodów rozchodów wraz z dowodami księgowymi, na podstawie

których dokonywane są zapisy w tej księdze, powinny znajdować się na stałe w miejscu

wykonywania działalności lub siedzibie firmy. Przedsiębiorca powinien przechowywać

księgę i dokumenty przez 6 lat.

Prowadzenie księgi można zlecić biuru rachunkowemu, które świadczy usługi w tym

zakresie. Księga powinna wtedy być przechowywana w siedzibie biura lub innym wskazanym

przez nie miejscu. O tym fakcie trzeba powiadomić urząd skarbowy w terminie 7 dni od

zawarcia umowy z biurem rachunkowym.

Przedsiębiorca jednak w dalszym ciągu ponosi odpowiedzialność za wszystko, co zostało