1

1. Jakie są cele zarządzania finansami (cele działalności gospodarczej)?

Maksymalizacja zysku

Rozwój i przetrwanie

Maksymalizacja wartości firmy

2. Jak zwiększać wartość przedsiębiorstwa?

Kreowanie pozytywnego obrazu firmy dla potencjalnych akcjonariuszy

Podejmowanie przez firmę trafnych strategicznych decyzji inwestycyjnych i finansowych

Przez wzrost przyszłych przepływów pieniężnych (tzn. przez wzrost zysku z wpływów oraz

zmniejszenie wypływów)

Przez zmniejszenie Średniego Ważonego Kosztu Pozyskiwania Kapitału (WACC, czyli struktury

finansowej oraz kosztu kapitału i zadłużenia)

3. Jakie są kluczowe funkcje zarządzania finansami?

Zarządzanie inwestycjami

Zarządzanie źródłami finansowania

4. Jak zmienia się wartość pieniądza w czasie?

W zależności od poziomu inflacji

Można określić obecną wartość przyszłych przepływów pieniężnych za pomocą dyskontowania

lub analizy wartości obecnej

Przyszłą wartość zainwestowanych pieniędzy wyliczamy za pomocą kapitalizowania lub analizy

wartości przyszłej

W zależności od kosztu utraconych korzyści (czy inwestycja była efektywna w porównaniu do

innych dostępnych możliwości, w momencie inwestowania)

5. Jak rozumiesz stopę efektywną?

Efektywna stopa procentowa, informuje o faktycznym wzroście kapitału w ciągu roku, w

przypadku, gdy kapitalizacja występuje więcej niż raz w roku. (jeżeli kapitalizacja występuje raz w

roku to stopa efektywna jest równa stopie nominalnej, czyli rocznej)

Im częstszy okres kapitalizacji, tym wyższa stopa efektywna

6. Czym się różni stopa efektywna od stopy nominalnej?

Okres kapitalizacji dla stopy nominalnej występuje raz na rok (stąd też na stopę nominalną mówi

się roczna stopa), w przeciwieństwie do efektywnej stopy zwrotu, gdzie może być wiele okresów

kapitalizacji w ciągu roku

Np., jeżeli kapitalizacja następuje tylko raz w roku, to efektywna stopa procentowa jest równa

nominalnej stopie procentowej.

Nominalna-stopa roczna, podawana w reklamach przez banki.

7. Jak rozumiesz stopę realną?

Jest to stopa zwrotu kapitału uwzględniająca wartość inflacji

Uwzględnia kapitalizację odsetek częściej niż raz w roku, tak samo jak stopa efektywna)

8. Ocena efektywności przedsięwzięć finansowych.

2

Przy ocenie efektywności przedsięwzięć finansowych przyjmuje się strumienie pieniężne, a nie

dochód w postaci wyniku finansowego.

9. Metoda radarowa.

Metoda oceny przedsięwzięć klasy II, należąca do metod analizy ryzyka

Metoda RADAR przy wyznaczaniu NPV uwzględnia ryzyko przedsięwzięcia i wyznacza premię

(cenę ryzyka) w zależności od jego stopnia

Im większe ryzyko tym większa stopa dyskontowa k*, (który uwzględnia premię za ponoszone

ryzyko) którą dyskontujemy CFt (prognozowane przepływy pieniężne).

Głównym problemem tej metody jest subiektywna ocena ryzyka

10. Metody oceny przedsięwzięć finansowych i ich podział.

Klasa I

Metoda statyczna (prosta): Okres zwrotu (PB)

Metoda dynamiczna (złożona):

NPV (Wartość Obecna Netto Inwestycji)

IRR (Wewnętrzna Stopa Zwrotu)

PI (Wskaźnik Zyskowności)

Klasa II

Analiza wrażliwości:

Analiza scenariuszy

Symulacja

ARR (przeciętna stopa zwrotu nakładów inwestycji)

Analiza ryzyka:

Metoda Subiektywna,

NPVR (Wskaźnik wartości zaktualizowanej netto),

Metoda RADAR (metoda dodawania ryzyka do stopy dyskontowej)

Metoda progowa

Metoda ekwiwalentu pewności

11. Czym się różni NPV od IRR?

NPV (Wartość Obecna Netto Inwestycji)- podkreślone to różnica, reszta definicja

Suma osobno zdyskontowanych dla każdego roku funkcjonowania projektu

,

kwot różnicy

między wpływami a wydatkami na moment rozpoczęcia projektu wartości

Porównanie zdyskontowanych wydatków inwestycyjnych ze zdyskontowanymi wpływami

Nadwyżka pieniężna z inwestycji

IRR (Wewnętrzna Stopa Zwrotu)

Jest to wartość stopy procentowej

Maksymalna stopa procentowa, którą może dać inwestor za wykorzystywane środki z

zewnątrz

Ustalana metodą prób i błędów, podstawiając wartość pod NPV spodziewaną stopę zwrotu,

aż do zrównania zaktualizowanych wpływów z nakładami

3

Aby projekt mógł być przyjęty, wartość IRR musi być min większa od średniej stopy zwrotu

na rynku

12. Co to jest średnioważony koszt kapitałowy WACC?

WACC- przeciętny koszt kapitału w przedsiębiorstwie finansujący inwestycje przedsiębiorstwa

Uwzględnia koszt długu, koszt kapitału własnego, udział kapitału zadłużeniowego i własnego w

kapitale stałym firmy

Jest używany przy ocenie rentowności inwestycji. Jeżeli stopa zwrotu danej inwestycji jest

większa od średniego kosztu kapitału zaangażowanego w jej finansowanie, wówczas inwestycja

taka przyniesie zysk, natomiast, jeżeli koszt kapitału finansującego przewyższa stopę zwrotu,

wówczas inwestycja nie będzie zyskowna (np. przychody będą zbyt niskie, by pokryć koszty

odsetek od kredytu zaciągniętego w celu sfinansowania przedsięwzięcia).

13. Rynki finansowe – kapitałowy, pieniężny, walutowy.

Rynek pieniężny:

Rynek obrotu krótkookresowych instrumentów finansowych, przede wszystkim zobowiązań

(o żywotności max 1 rok)

Przepływ pieniężny przede wszystkim w postaci udzielania kredytów lub sprzedaż papierów

wartościowych

Przekazanie środków pieniężnych z miejsca gdzie jest ich nadmiar, do miejsca

zapotrzebowania

Rynek kapitałowy:

Rynek obrotu średnio- i długo-okresowych instrumentów finansowych (np. kredyty na okres

większy niż rok)

Kapitał pozyskiwany poprzez emisje instrumentów finansowych (np. akcje, obligacje)

Rynek walutowy:

Rynek transakcji kupna/sprzedaży instrumentów finansowych w walucie innej niż krajowa

Wartość instrumentów finansowych jest uzależniona od kursu danej waluty

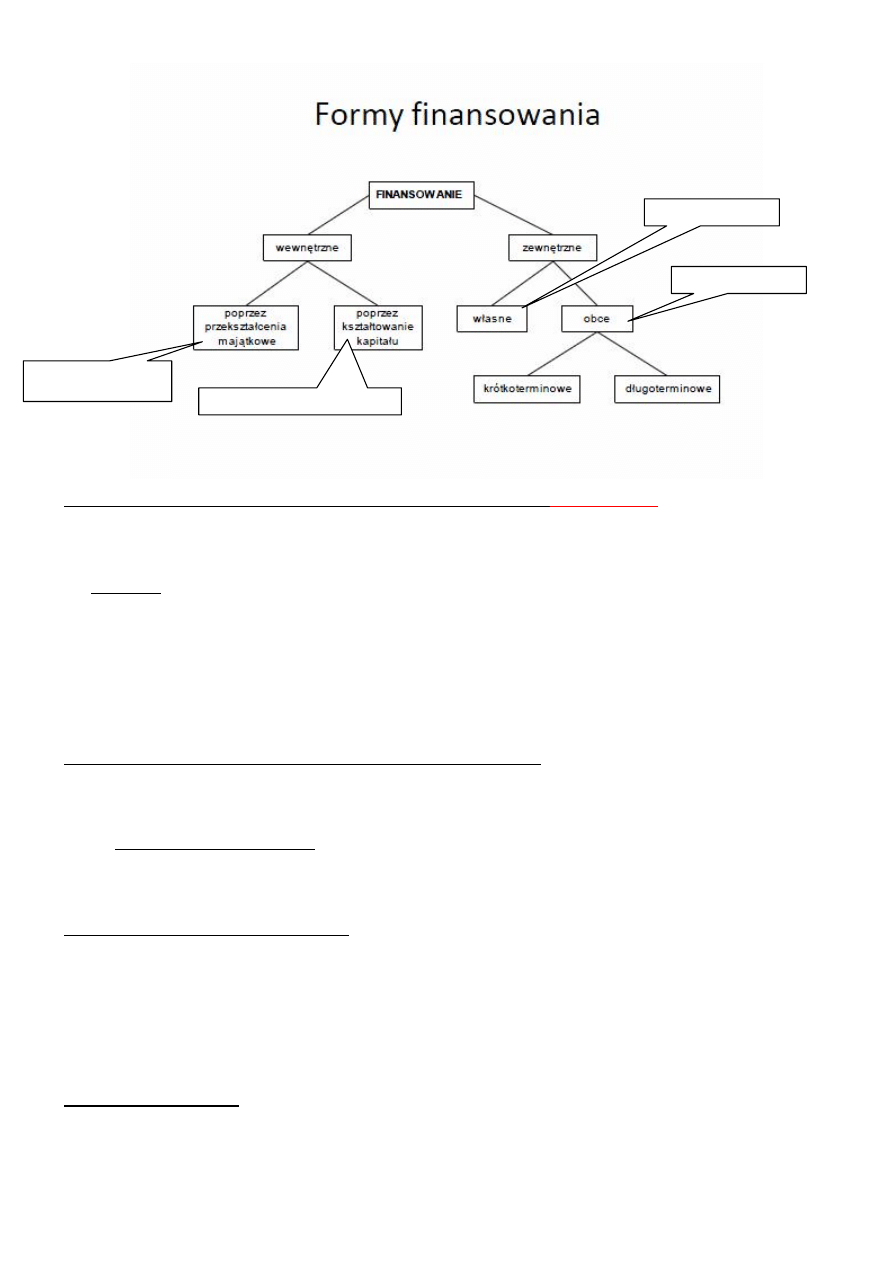

14. Źródła finansowania, podział finansowania.

Źródłem finansowania inwestycji może być kapitał własny lub/i obcy. W zależności od

wartości i kosztu poszczególnych kapitałów, zarządzający finansami decydują, w jakich

proporcjach przedsiębiorstwa powinny uzyskiwać kapitał, aby zmaksymalizować wartość

firmy, jak najmniejszym kosztem.

4

15. Dywidendowy model Gordona stałego wzrostu dochodu –

bardzo ogólnie

Dywidendy są wypłacane akcjonariuszom z zysku netto spółki

W tym założeniu, zakłada się, że czynnik g (zysk netto, wzrost firmy) jest stały

Warianty:

g<0 – malejący wzrost firmy

g=0 – zerowy wzrost firmy

g>0/ ks<g stały, lub normalny wzrost firmy (ks- koszt kapitału)

gs> 0, gs<ks supernormalny wzrost firmy

niestały wzrost firmy: mix powyższych wariantów

16. Warunki uzyskania dodatniego efektu dźwigni finansowej

Rentowność całego kapitału przedsiębiorstwa musi być wyższa od stopy oprocentowania kapitału

obcego

Właściwa struktura kapitału, tzn. zadłużenie przedsiębiorstwa nie może mieć zbyt dużego udziału

w całym kapitale przedsiębiorstwa, ponieważ koszt kapitału obcego nie jest stały i wraz z jego

zmianą, przedsiębiorstwo może stracić pozytywny efekt dźwigni finansowej.

17. Co to są instrumenty pochodne?

Prawo do sprzedaży lub kupna instrumentu bazowego: towary i instrumenty finansowe (akcje,

obligacje)

Transakcje finansowe pomiędzy dwiema stronami lub ich większą liczbą, dotyczącej przyszłej

wartości instrumentu bazowego

4 rodzaje instrumentów pochodnych: kontrakty forward, kontrakty futures, opcje, swapy

18. Ryzyko finansowe.

Jest to ryzyko korzystania z kapitałów obcych przy finansowaniu działalności/przedsięwzięcia.

Przy udziale kapitałów obcych w kapitale firmy istnieje ryzyko wzrostu kosztu korzystania z KO,

Upłynnienie majątku

trwałego

Zatrzymanie zysku w firmie

Wkłady/udziały

Pożyczanie kapitału

5

na tyle, że wypracowany zysk nie będzie w stanie go pokryć, przez co inwestycja nie będzie

opłacalna i firma poniesie stratę.

Tak samo firma przy udziale KO w strukturze kapitału, jest narażona na negatywny efekt dźwigni

finansowej, czyli wzrost zadłużenia spowoduje spadek rentowności firmy, a nie jego wzrost.

19. Model MM- dotyczy struktury kapitału firmy i jej wpływ na wartość firmy oraz koszt kapitału

akcyjnego firmy

Założenia:

Ryzyko firmy jest mierzone odchyleniem standardowym zysku operacyjnego EBiT.

Wszystkie firmy na rynku ponoszą to samo ryzyko

Firma nie płaci podatków

Firmy nie bankrutują

Inwestorzy mogą się zadłużać po tej samej stopie procentowej, bez ryzyka

Rynki kapitałowe są doskonałe (brak kosztów emisji papierów wartościowych, informacje o

rynku są dostępne i bezpłatne, etc.)

Tw. 1 – z podatkiem

Wartość firmy korzystającej z kapitału obcego, jest równa wartości firmy niekorzystającej z

kapitału obcego powiększoną o wartość tzw. Tarczy podatkowej.

Wartość firmy korzystającej z kapitału obcego jest większa, niż wartość firmy korzystająca

tylko z kapitału własnego

Czyli, firma, która nie korzysta z kapitału obcego, zapłaci większy podatek, ponieważ ma

większą podstawę podatkową (nie odlicza kosztu korzystania z kapitału obcego).

Tw. 2 – z podatkiem

Koszt kapitału własnego firmy korzystającego z długu jest równy, kosztowi kapitału własnego

firmy niekorzystającej z długu, powiększonemu o premię za ryzyko, która zależy od stopnia

zadłużenia jak i stopy opodatkowania zysku podatkiem dochodowym.

Tw. 1 i 2 – bez podatku

Wartość firmy nie zależy od wielkości kredytu, oraz WACC jest niezależne od finansowania

kapitałem obcym

Koszt długu=koszt uzyskania dochodu -> co zmniejsza podstawę opodatkowania i wielkość

opodatkowania

W skrócie:

Metoda ta pokazuje, że struktura kapitału firmy powinna być złożona z odpowiednich proporcji kapitałów

własnych i obcych. Kapitał obcy, przyczynia się do obniżenia podstawy podatkowej (ponieważ, firma

ponosi koszt uzyskania tego kapitału), czym zmniejsza opodatkowanie wypracowanego zysku.

Odpowiedni udział KO przyczynia się także do pozytywnego efektu dźwigni finansowej (odpowiednia

wielkość zadłużenia zwiększa rentowność firmy).

Wyszukiwarka

Podobne podstrony:

Opracowanie wykladow MC OMEN

pytania z opracowaniem, wykład

Biofizyka pytania opracowane wykład 9

opracowanie wyklad 1

1 NLPZ Opracowanie i wykład

AK opracowanie z wykładów, AK - antropologia kulturowa

OP Opracowane z wykładów profesora Bursy

nasze opracowania z wykladów

Opracowanie [wykład ścieki]

Biofizyka pytania opracowane wykład 7

Opracowanie wyklad I czesc 3

Opracowanie wykladow Odpady

Prawo Administracyjne prof dr hab J Filipek Opracowanie wykladow

WYKŁAD 5 ZARZˇDZANIE RYZYKIEM BANKOWYM

więcej podobnych podstron