10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 22 • 17.03.2008 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Przez szereg tygodni w ramach akcji BILANS 2007 omawialiśmy zagadnienia

dotyczące sprawozdania finansowego za 2007 r. Dużo uwagi poświęciliśmy

przedstawieniu zasad wyceny bilansowej i prezentacji w bilansie poszcze-

gólnych aktywów i pasywów. Dziś czas na praktyczne i kompleksowe pod-

sumowanie tego tematu. A więc – sporządźmy bilans!

Bilans sporządza się na podstawie danych z zestawienia obrotów i sald kont księgi

głównej i zestawienia sald ksiąg pomocniczych. Aby na podstawie zestawienia obrotów

i sald prawidłowo wypełnić wszystkie pozycje bilansu, trzeba pamiętać o powiązaniach

danych z zestawienia z odpowiednimi pozycjami bilansu. Inaczej mówiąc, trzeba

mieć na względzie zasady wyceny bilansowej składników aktywów i pasywów

przedstawione w art. 28 ust. 1 ustawy o rachunkowości (Dz. U. z 2002 r. nr 76, poz.

694 ze zm.).

Pamiętać należy m.in., że środki trwałe wykazuje się w bilansie według cen nabycia

lub kosztów wytworzenia, lub wartości przeszacowanej (po aktualizacji wyceny), po-

mniejszonych o odpisy amortyzacyjne lub umorzeniowe, a także o odpisy z tytułu trwałej

utraty wartości. Oznacza to, że o wartości, w jakiej prezentuje się środki trwałe w bilansie,

decyduje:

– saldo Wn konta 01 „Środki trwałe” oraz

– saldo Ma konta 07 „Umorzenie środków trwałych” (z wyodrębnieniem w analityce od-

pisów dotyczących planowej amortyzacji i odpisów z tytułu trwałej utraty wartości).

W ten sam sposób należy wykazać w bilansie nieruchomości oraz wartości niematerialne

i prawne zaliczane do inwestycji – jeśli do ich wyceny stosowane są zasady analogiczne jak

do wyceny środków trwałych (a tak najczęściej jest).

Składniki zapasów wykazuje się według cen nabycia lub kosztów wytworzenia nie

wyższych od cen ich sprzedaży netto na dzień bilansowy. Ustalając wartość zapasów

podlegającą wykazaniu w bilansie należy uwzględnić również salda kont odchyleń od cen

ewidencyjnych zapasów oraz odchyleń z tytułu aktualizacji wartości zapasów.

Natomiast należności wykazuje się w bilansie przy uwzględnieniu ewentualnych odpisów

aktualizujących dokonanych w celu urealnienia ich wartości. Należności podlegają więc

wykazaniu w wartości uwzględniającej:

– saldo Wn kont: 20 „Rozrachunki z odbiorcami”, 22 „Rozrachunki publicznoprawne”,

23 „Rozrachunki z pracownikami”, 24 „Pozostałe rozrachunki” oraz

– saldo Ma konta 28 „Odpisy aktualizujące wartość należności”.

Sporządzając bilans należy trzymać się układu bilansu: aktywa wykazywać

według rosnącej płynności (od aktywów trwałych do aktywów obrotowych), a zo-

bowiązania według rosnącej wymagalności (od kapitałów własnych do zobowiązań

krótkoterminowych). Przyjmuje się, że aktywa obrotowe to aktywa przeznaczone do

zbycia lub zużycia w ciągu 12 miesięcy od dnia bilansowego. Za aktywa obrotowe uważa

się jednak również:

– materiały, produkty gotowe, półprodukty, towary przeznaczone do zbycia lub zużycia

w ciągu normalnego cyklu operacyjnego właściwego dla danej działalności, jeśli trwa

on dłużej niż 12 miesięcy,

– należności z tytułu dostaw i usług, nawet jeśli są wymagalne po 12 miesiącach od

dnia bilansowego.

Natomiast zobowiązania krótkoterminowe to co do zasady zobowiązania wymagalne

w ciągu 12 miesięcy od dnia bilansowego, ale także ogół zobowiązań z tytułu dostaw i usług

(bez względu na termin wymagalności).

Sporządzenie bilansu nie zawsze jest prostym zadaniem. W przypadku większych

jednostek o różnych rodzajach działalności może być to długotrwały proces wymagający

uwzględnienia wielu szczegółowych informacji. W poniższym przykładzie przedstawiamy

sposób sporządzenia uproszczonego bilansu przez małą jednostkę.

Przykład

Założenia

1. Spółkajawna„Jaskier”prowadzidziałalnośćhandlowąwniewielkimzakresie.

Zzestawieniaobrotówisaldkontksięgigłównejspółkiwynikałynastępującesalda

kontnadzień31.12.2007r.:

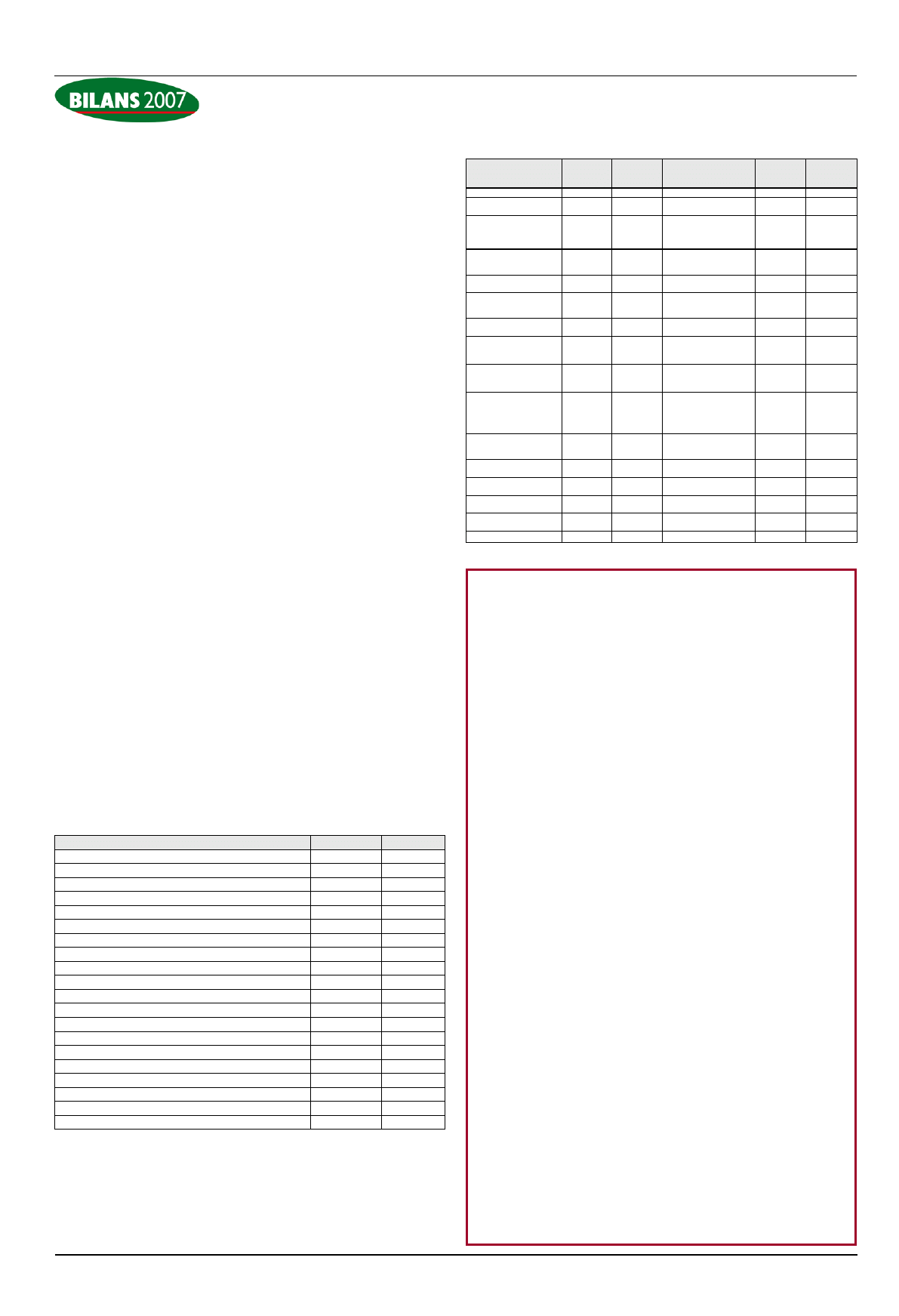

Wartości w zł

Saldo konta

Wn

Ma

01„Środkitrwałe”

120.000

07„Umorzenieśrodkówtrwałych”

15.000

08„Środkitrwałewbudowie”

10.000

10„Kasa”

1.000

13-0„Bieżącyrachunekbankowy”

6.000

13-5„RachunekbankowyZFŚS”

7.000

20„Rozrachunkizodbiorcami”

10.000

21„Rozrachunkizdostawcami”

16.800

22„Rozrachunkipublicznoprawne”

12.500

23„Rozrachunkizpracownikami”

3.000

24„Pozostałerozrachunki”

20.000

28„Odpisyaktualizującenależności”

2.000

33„Towary”

53.800

64„Rozliczeniamiędzyokresowekosztów”

1.500

80„Kapitałpodstawowy”

100.000

82„Rozliczeniewynikufinansowego”

26.000

83„Kapitałrezerwowy”

9.000

85„ZakładowyFunduszŚwiadczeńSocjalnych”

7.000

86„Wynikfinansowy”

50.000

Razem:

235.300

235.300

2. Spółkasporządzasprawozdaniefinansoweza2007r.wformieuproszczonej(wypeł-

niatylkopozycjeoznaczoneliteramiicyframirzymskimi),spełniabowiemwarunki

określonewart.50ust.2ustawyorachunkowości.

3. Zobowiązaniepozostającenadzieńbilansowynakoncie24dotyczypożyczkizaciąg-

niętejnazakupśrodkatrwałegoibędziewymagalnedopierow2009r.

4.Kwotanakoncie82dotyczyzaliczekiskładekZUSopłacanychwciąguroku

wimieniuwspólnikówześrodkówspółkijawnej.Decyzjąwspólnikówkwotata

pomniejszawartośćkapitałówwykazywanąwbilansie.

Jak w praktyce sporządzić bilans?

Bilans (wersja uproszczona) na dzień 31 grudnia 2007 r.

Wartości w zł

Aktywa

Stan na

31.12.

2006 r.

Stan na

31.12.

2007 r.

Pasywa

Stan na

31.12.

2006 r.

Stan na

31.12.

2007 r.

A. Aktywa trwałe

…

115.000

A. Kapitał własny

…

133.000

I.

Wartościniemate-

rialneiprawne

…

-

I.

Kapitałpodsta-

wowy

…

100.000

II.

Rzeczoweaktywa

trwałe

…

115.000

II.

Należnewpłaty

nakapitałpod-

stawowy(wiel-

kośćujemna)

…

-

III.

Należnościdługo-

terminowe

…

-

III.

Udziały(akcje)

własne(wielkość

ujemna)

…

-

IV.

Inwestycjedługo-

terminowe

…

-

IV.

Kapitałzapasowy

…

-

V. Długoterminowe

rozliczeniamię-

dzyokresowe

…

-

V. Kapitał

zaktualizacji

wyceny

…

-

B.

Aktywa obrotowe

…

77.300

VI. Pozostałekapi-

tałyrezerwowe

…

9.000

I. Zapasy

…

53.800

VII.Zysk(strata)zlat

ubiegłych

…

-

II. Należnościkrót-

koterminowe

…

8.000

VIII.Zysk(strata)

netto

…

50.000

III. Inwestycjekrótko-

terminowe

…

14.000

IX. Odpisyzzysku

nettowciągu

rokuobroto-

wego(wielkość

ujemna)

…

-26.000

IV. Krótkoterminowe

rozliczeniamię-

dzyokresowe

…

1.500

B. Zobowiązania

i rezerwy na

zobowiązania

…

59.300

I. Rezerwynazobo-

wiązania

…

-

II. Zobowiązania

długoterminowe

…

20.000

III. Zobowiązania

krótkoterminowe

…

39.300

IV. Rozliczeniamię-

dzyokresowe

…

-

Aktywa razem

…

192.300

Pasywa razem

…

192.300

Dorota Przybyszewska

Podatkowa księga

przychodów i rozchodów

Koszty opłat bankowych

W sytuacji gdy klienci dokonują zapłaty kartami płatniczymi, bank po-

biera z mojego rachunku bankowego opłaty i prowizje z tego tytułu.

1) Czy o momencie ujęcia kosztów tych opłat w księdze podatkowej

decyduje data wpływu na rachunek bankowy środków ze sprzedaży opła-

canej kartą płatniczą, czy data otrzymania wyciągu bankowego potwier-

dzającego to zdarzenie?

W pytaniu nie wskazano jaką metodę ewidencji kosztów w księdze podatkowej

stosuje podatnik. Jednak ponieważ koszty opłat bankowych są pośrednio związane z

przychodem, należy je księgować podobnie zarówno w przypadku stosowania metody

„kasowej” („uproszczonej”), jak i „memoriałowej”.

Stosując bowiem metodę „kasową”, koszty ujmuje się w tym okresie, w którym zo-

stały poniesione (art. 22 ust. 4 ustawy o pdof – Dz. U. z 2000 r. nr 14, poz. 176 ze zm.).

Natomiast za dzień poniesienia kosztów uważa się dzień wystawienia faktury (ra-

chunku) lub innego dowodu stanowiącego podstawę do zaksięgowania kosztu.

Z kolei stosując metodę „memoriałową”, koszty pośrednie ujmuje się co do zasady

w dacie ich poniesienia (art. 22 ust. 5c ustawy o pdof), czyli też w dacie wystawienia

dowodu ujmowanego w księdze.

Dowodem poniesienia opłat i prowizji bankowych są wyciągi bankowe. Na wycią-

gach tych zawarte są nie tylko potwierdzenia operacji finansowych dokonywanych

przez jednostkę i na rzecz jednostki (np. wpływ przychodów ze sprzedaży), ale także

kwoty pobrane przez bank z tytułu świadczonych usług bankowych. Koszt opłat czy

prowizji bankowych od sprzedaży realizowanej kartami płatniczymi w księdze

podatkowej ująć należy pod datą wystawienia wyciągu bankowego dokumentu-

jącego te koszty. Nie ma znaczenia data wpływu środków płatnych kartą płatniczą na

konto, ani data otrzymania wyciągu bankowego.

Warto dodać, że różna jest praktyka banków w zakresie wystawiania wyciągów

bankowych. Jedne wystawiają wyciągi codziennie, inne raz w miesiącu – na koniec

miesiąca. W przypadku gdy zgodnie z umową zawartą z bankiem podatnik otrzymuje

wyciąg bankowy obejmujący miesięczne zestawienie wszystkich operacji na jego

rachunku bankowym, to zapisów w księdze podatkowej dotyczących opłat i prowizji

za usługi bankowe pobranych w danym miesiącu dokonuje pod datą tego wyciągu

bankowego. Natomiast w przypadku gdy otrzymuje pojedyncze wyciągi bankowe

– powinien ujmować koszty z tytułu opłat bankowych pod datą wystawienia każdego

pojedynczego wyciągu bankowego, który potwierdza pobranie takich opłat.

2) Czy prowizja pobierana przez bank zmniejsza wartość sprzedaży netto,

czy też jest pozostałym kosztem ujmowanym w kolumnie 13 księgi?

Wydatki związane z opłatami i prowizjami bankowymi od sprzedaży realizowanej

kartami płatniczymi nie korygują przychodów ze sprzedaży. Przychód ten w przypadku

podatnika VAT powinien zostać ujęty w kolumnie 7 „Wartość sprzedanych towarów

i usług” lub 8 „Pozostałe przychody” na podstawie faktury VAT w wartości netto, tj.

bez uwzględnienia podatku należnego VAT.

Koszty opłat i prowizji bankowych udokumentowane wyciągami bankowymi

księguje się w księdze podatkowej w kolumnie 13 „Pozostałe wydatki”. Kolumna ta

jest przeznaczona do wpisywania pozostałych kosztów uzyskania przychodów (niewy-

mienionych w kolumnach 10–12). Wynika to z objaśnień zawartych w rozporządzeniu

Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów

(Dz. U. z 2003 r. nr 152, poz. 1475 ze zm.).

Dorota Przybyszewska

Wyszukiwarka

Podobne podstrony:

06 Sporządzanie bilansów cieplnych

Jak w praktyce wykorzystywać wyniki analiz Activity Based Costing

Zadanie 1. Sporządzenie bilansu KONTO sj 2009 ss, Licencjat UE, sprawozdawczość finansowa

Zasady sporządzania bilansu

414 (B2007) Rezewy na zobowiązania w bilansie

411 (B2007) Czynne rozliczenia międzyokresowe w bilansie

434 (B2007) Zdarzenia po dacie bilansu w księgach rachunkowych i sprawozdaniu finansowym

406 (B2007) Wartości niematerialne i prawne w bilansie

Byc jak Superman Teoria i praktyka osiagania niemozliwego superm

Jak zwiększyć ruch na stronie WWW 120 praktycznych wskazówek (2)

2014 09 jak prowadzić zeszyt praktyki kucharz, praktyki zawodowe, 4 k - technik kucharz

Jak napisać egzamin praktyczny

praktyczny z protetyki jak wygląda

Jak sporządzać mapy myśli z książek, wykładów i filmów

więcej podobnych podstron