2009-11-07

1

Koszty, nakłady a

wielkość produkcji

wielkość produkcji

Rachunek kosztów:

Rachunek kosztów jest procesem ustalania kosztów

prowadzenie działalności gospodarczej polegającej na

wytwarzaniu wyrobów, świadczenia usług i wykonywaniu

funkcji.

Przedmiotem rachunku kosztów są zawsze koszty

prowadzenia działalności gospodarczej wymagającej

wykorzystania zasobów majątkowych przedsiębiorstwa.

prowadzenia działalności gospodarczej wymagającej

wykorzystania zasobów majątkowych przedsiębiorstwa.

Podmiotem

rachunku

kosztów

jest

jednostka

gospodarcza prowadząca dana działalność gospodarczą

polegającą na wytwarzaniu wyrobów lub świadczeniu

usług.

Podstawowym

celem

rachunku

kosztów

prowadzonego systematycznie w przedsiębiorstwie jest

dostarczanie decydentom wieloprzekrojowych informacji

ekonomicznych o kosztach działalności.

Informacje generowane przez rachunek

kosztów potrzebne są do:

ustalenia kosztów wytworzenia wyrobów i

świadczenia usług,

obliczania uzyskiwanych wyników,

wartościowej wyceny zasobów,

wartościowej wyceny zasobów,

ustalenia cen sprzedaży produktów,

oceny efektywności gospodarowania,

kontroli działalności,

podejmowania decyzji ekonomicznych.

Rodzaje nakładów:

nakłady pracy żywej (nakłady siły roboczej)

są miarą ilości pracy ludzkiej wydatkowanej w

związku z daną działalnością gospodarczą,

nakłady środków trwałych (nakłady środków

pracy) są częścią tych środków, która została

zużyta w procesie gospodarczym,

zużyta w procesie gospodarczym,

nakłady materiałowe (nakłady przedmiotów

pracy) są ilością materiałów zużytych w danym

okresie do wytworzenia określonej ilości

wyrobów lub świadczenia określonej ilości usług,

nakłady pieniężne są ilością środków

pieniężnych danej jednostki wykorzystywanych z

powodu ponoszenia różnych opłat na istnienie i

funkcjonowania jednostki gospodarczej.

2009-11-07

2

Co to jest strata?

Zużycie czynników produkcji nieekwiwalentne, w

rezultacie którego nie powstają użyteczne efekty jest

stratą z działalności gospodarczej.

Również zmniejszenie zasobów majątkowych

Również zmniejszenie zasobów majątkowych

przedsiębiorstwa spowodowane zdarzeniami o

charakterze losowym (np. pożarem, powodzią,

kradzieżą, postępowaniem układowym lub

naprawczym) nie jest zaliczane do kosztów. Są to

straty nadzwyczajne.

Co to jest wydatek?

Wydatki są ponoszone również w celu

prowadzenie

normalnej

działalności

jednostki gospodarczej. Wydatek oznacza

każdy rozchód środków pieniężnych, z

każdy rozchód środków pieniężnych, z

kasy lub rachunku bankowego jednostki

gospodarczej, w związku z zapłatą za

określone dobra lub usługi oraz w związku

z

regulowaniem

różnych

zobowiązań

jednostki.

Układy kosztów:

układ rodzajowy,

układ kalkulacyjny,

według miejsc powstawania,

według miejsc powstawania,

na stałe i zmienne,

układ funkcyjny.

Koszty w układzie

rodzajowym.

Podział

kosztów

według

rodzajów

służy

do

przybliżonego rozgraniczenia nakładów na pracę żywą

i pracę uprzedmiotowioną (amortyzacja, materiały). W

przemyśle

polskim

obowiązuje

następujący

układ

rodzajowy:

rodzajowy:

płace,

składki z tytułu ubezpieczenia społecznego,

amortyzacja środków trwałych,

koszty materiałowe,

energia,

inne koszty materialne,

inne koszty niematerialne.

2009-11-07

3

Koszty w układzie

rodzajowym.

Koszty w układzie rodzajowym można też podzielić na

tzw. koszty osobowe (płace+ubezpieczenia) i koszty

rzeczowe ( amortyzacja, materiały, energia).

Rodzajowy

układ

kosztów

pozwala

na

badanie

Rodzajowy

układ

kosztów

pozwala

na

badanie

proporcji między poszczególnymi rodzajami kosztów w

określonych okresach. Rodzajowy układ kosztów jest

stosowany

w

planowaniu,

księgowości

i

sprawozdawczości finansowej.

Koszty w układzie kalkulacyjnym.

kalkulacje

wstępne

sporządzane

przed

rozpoczęciem

produkcji.

Zawierają

one

przewidywane zużycie (wraz z jego wyceną)

pracy żywej oraz pracy uprzedmiotowionej w

środkach produkcji, przypadającą na jednostkę

środkach produkcji, przypadającą na jednostkę

wyrobu.

kalkulację wynikową, którą sporządza się po

wyprodukowaniu

kalkulowanych

wyrobów.

Opiera

się

ona

na

danych

faktycznych,

wynikających z ewidencji dokumentów.

Koszty pośrednie i koszty bezpośrednie.

Koszty bezpośrednie są to koszty, które można

bezpośrednio odnieść do poszczególnych wyrobów na

podstawie źródłowych dokumentów.

Koszty pośrednie są to koszty, których nie da się

Koszty pośrednie są to koszty, których nie da się

rozliczyć na produkowane wyroby bezpośrednio, a

jedynie za pomocą „kluczy” podziału. Do kosztów

pośrednich zalicza się : koszty wydziałowe,

ogólnozakładowe itp.

Koszty według miejsc powstawania.

Podział

kosztów

według

miejsc

powstawania

umożliwia

ustalenie

odpowiedzialności

poszczególnych

komórek

(oddziałów)

za

wysokość

komórek

(oddziałów)

za

wysokość

określonych pozycji kosztów.

2009-11-07

4

Koszty w układzie

funkcyjnym.

Układ funkcyjny ma na celu grupowanie kosztów

w

zależności

od

rodzaju

działań

przedsiębiorstwa, np. według podstawowych

funkcji i faz procesu gospodarczego. Badając

funkcji i faz procesu gospodarczego. Badając

koszty w układzie funkcyjnym, można powiązać

je z wielkością i dynamiką uzyskiwanych efektów

procesów gospodarczych.

Koszty stałe i zmienne.

Koszty stałe nie ulegają zmianie przy

zmianie

rozmiaru

działalności

(np.

opłaty czynszowe lub amortyzacja).

Koszty

zmienne

zmieniają

się

proporcjonalnie do zmiany rozmiaru

proporcjonalnie do zmiany rozmiaru

działalności. Zachowują się jak liniowa

funkcja

względem

rozmiaru

(y=ax).

Jednostkowy koszt zmienny kz=a jest

wielkością stałą.

Uproszczony wzór kosztu całkowitego

Kc = Ks + kz Q

gdzie :

Kc- koszt całkowity

Ks- koszt stały

kz- koszt jednostkowy zmienny

Q –wielkość produkcji

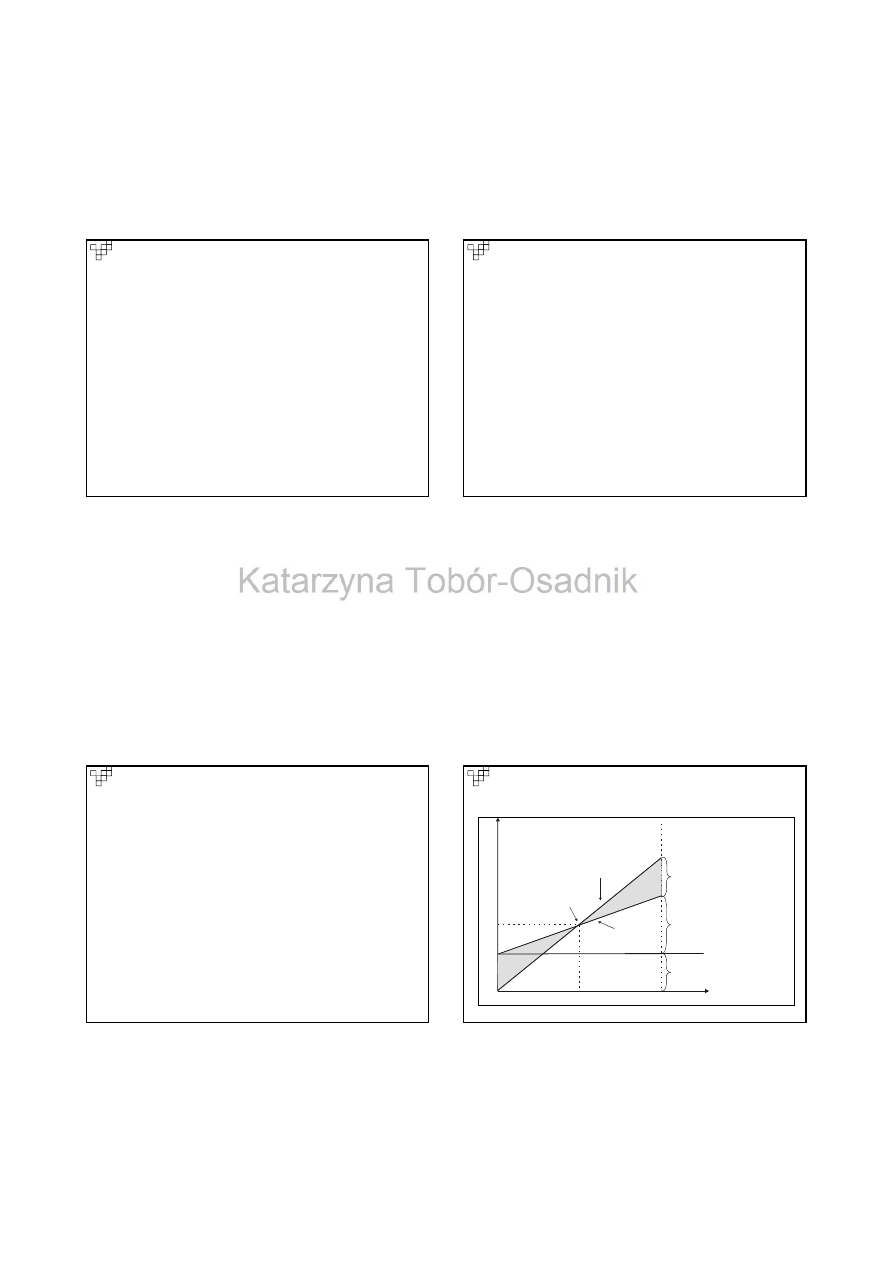

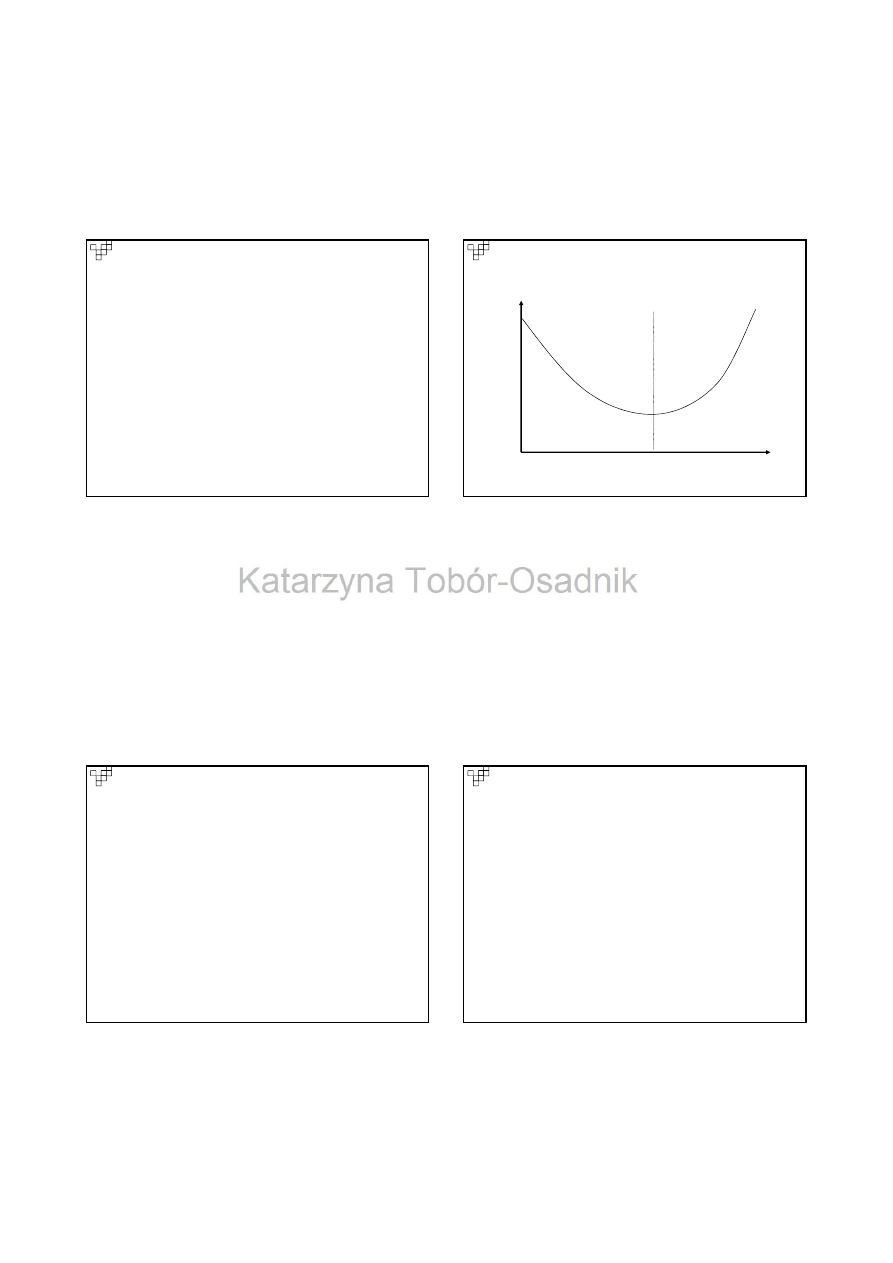

Graficzna prezentacja PROGU

RENTOWNOŚCI (BEP)

Zysk operacyjny

Zysk

Przychody

całkowite

Przychody

Koszty

Koszty stałe

Koszty zmienne

Zysk

Koszty

całkowite

BEP

Strata

Produkcja/Sprzedaż

2009-11-07

5

Kontrola kosztów

wzorcowe wartości kosztów - dzielą się na

koszty planowane i koszty normatywne.

pomiar rzeczywisty kosztu wytworzenia

powstaje w rezultacie prowadzenia działań

rachunkowości

powstaje w rezultacie prowadzenia działań

rachunkowości

porównanie kosztu rzeczywistego ze

wzorcem jest to istota kontroli kosztów

analiza przyczyn powstania odchyleń jest

pierwszą zasadniczą czynnością kontroli

Produkcja „nowego” dobra

Czy nas na to stać?

Czy mamy odpowiednie zasoby?

Czy potrafimy to zrobić?

Czy potrafimy to zrobić?

Czy umiemy to zorganizować?

Decyzja o produkcji określonego

dobra wymaga więc rozwiązania

dwóch podstawowych problemów:

technicznego i organizacyjnego.

Funkcja produkcji określa maksymalne rozmiary

produkcji, jakie są możliwe do osiągnięcia przy

różnym poziomie nakładów. Funkcja produkcji jest

zbiorem

technicznie

efektywnych

metod

wytwarzania.

Rozmiary

produkcji

Nakłady kapitału

Nakłady pracy

produkcji

100

4

4

100

2

6

106

2

7

200

4

12

2009-11-07

6

Technika a technologia:

Technologia jest to określona metoda łączenia

czynników produkcji w procesie wytwarzania dóbr.

Technika to zbiór wszystkich znanych technologii.

Funkcja produkcji jest zbiorem wszystkich technicznie

Funkcja produkcji jest zbiorem wszystkich technicznie

efektywnych technologii.

Postęp techniczny to wynalazek lub udoskonalenie

organizacyjne, które pozwalają na wytwarzanie tej samej

wielkości produkcji przy niższym niż poprzednio

poziomie nakładów.

Minimalizacja kosztów a wybór

technologii.

Nakład

kapit.

Nakład pracy

Stawka z a

wynajem

maszyn

Stawka płacy

Koszt

kapitału

Koszt

pracy

Koszty

całkowite

maszyn

Technologia A

4

4

320

300

1280

1200

2480

Technologia B

2

6

320

300

640

1800

2440

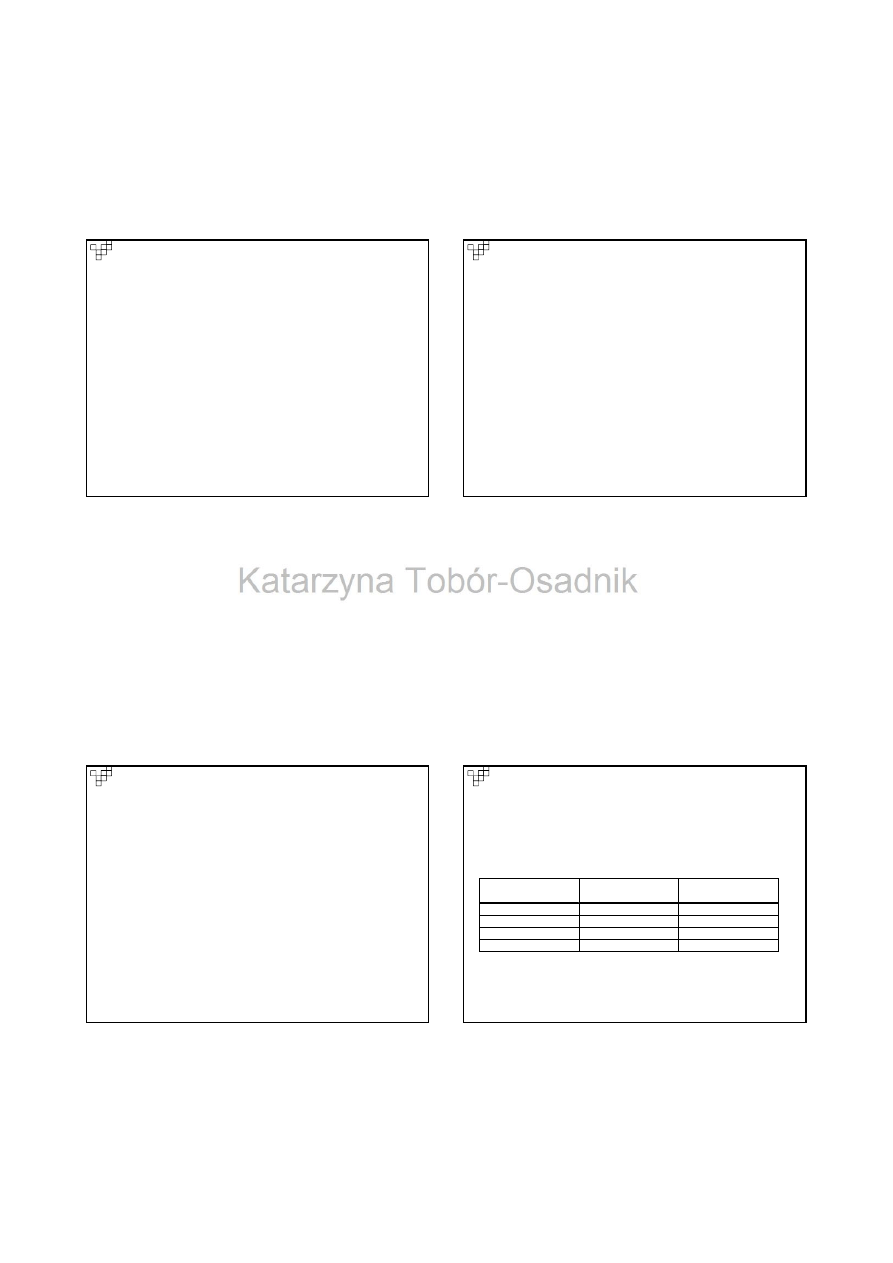

Czynnikochłonność produkcji.

Nakład kapit. Nakład pracy Stawka z a

wynajem

maszyn

Stawka płacy Koszt kapitału Koszt pracy Koszty

całkowite

Technologia A

4

4

320

340

1280

1360

2640

Technologia A

4

4

320

340

1280

1360

2640

Technologia B

2

6

320

340

640

2040

2680

Czynnikochłonność produkcji.

Technologię wymagającą zastosowania

małej ilości kapitału i dużej ilości pracy

określamy mianem technologii

pracochłonnej.

pracochłonnej.

Technologię wymagającą zastosowania

dużej ilości kapitału i małej ilości pracy

określamy mianem technologii

kapitałochłonnej.

2009-11-07

7

Koszty całkowite i przeciętne w

długim okresie czasu.

Długi okres to czas niezbędny do dostosowania

do nowych warunków wszystkich rodzajów

czynników produkcji w przedsiębiorstwie.

Krótki okres to czas, w którym przedsiębiorstwo

Krótki okres to czas, w którym przedsiębiorstwo

jest w stanie tylko częściowo dostosować

czynniki wytwórcze do nowych warunków.

Przeciętne koszty produkcji są równe kosztom

całkowitym podzielonym przez wielkość

produkcji.

Krzywa skali produkcji

k

j

Wielkość produkcji

Korzyści

skali

Niekorzyści

skali

Korzyści i niekorzyści ze skali

produkcji.

Korzyści ze skali produkcji (inaczej rosnące przychody

ze skali) występują wtedy, kiedy długookresowe koszty

przeciętne spadają wraz ze wzrostem rozmiarów

produkcji.

Stałe przychody ze skali pojawiają się wówczas, gdy

Stałe przychody ze skali pojawiają się wówczas, gdy

długookresowe koszty przeciętne są stałe przy wzroście

produkcji.

Niekorzyści skali (inaczej malejące przychody ze skali)

występują wtedy, kiedy długookresowe koszty przeciętne

rosną wraz ze wzrostem produkcji.

Źródła korzyści skali:

Niepodzielność procesu produkcji – koszty

stałe.

Specjalizacja.

Specjalizacja.

Zastosowanie lepszych maszyn.

2009-11-07

8

Źródła niekorzyści skali:

Menedżerskie niekorzyści skali.

Czynniki geograficzne

Koszty w przedsiębiorstwie:

Koszt utraconych możliwości;

Koszt odroczonej decyzji.

Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

Koszty, nakłady, a wielkość produkcji

rachunkowosc i finanse, Koszty sta, Zależność kosztów od wielkości produkcji ułatwia kontrolę i anal

Popyt a wielkość produkcji w gospodarce (24 strony) HJYY5KED42JOXKQMW7RSXZ5RJ4R5YGVETSQ6P3Q

Koszty wynikowe dzialalnosc produkcyjna10

wahania wielkości produkcji w gosp zamkniętej

popyt a wielkość produkcji w gospodarce (28 str), Ekonomia

wydatki a wielkość produkcji w gospodarce

Popyt a wielkość produkcji w gospodarce2

2011 koszty organiczania CO2 a produkcja zywnosci

2011 koszty organiczania CO2 a produkcja zywnosci

KOSZTY PRODUKCJI 4

VII KOSZTY A PRODUKCJA PRZEDSIĘBIORSTWA

8 Analiza fin Koszty a produk Rodz kosztów

Koszty produkcji

Koszty w mikroekonomii (9 stron), Koszty ekonomiczne to wartość wszystkich zasobów (czynników) użyty

więcej podobnych podstron