2011-12-18

1

Rachunek kosztów dla

inżynierów

Wykładowca:

dr inż. Grażyna Paulina Wójcik

Szkoła Główna Gospodarstwa Wiejskiego

Wydział Inżynierii Produkcji

Zarządzanie i Inżynieria Produkcji

2011-12-18

2

Metody kalkulacji

Kalkulacja doliczeniowa – asortymentowa,

zleceniowa

Zakres tematyczny

1. Kalkulacja doliczeniowa - asortymentowa.

2. Kalkulacja doliczeniowa - zleceniowa.

Rachunek kosztów dla inżynierów

2011-12-18

3

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Przykład 4

Założenia:

Przedsiębiorstwo wytwarza dwa rodzaje wyrobów: X i Y. Koszty

bezpośrednie bieżącego okresu przedstawia poniższa tabela.

Rachunek kosztów dla inżynierów

Pozycja kosztów

Wyrób X

Wyrób Y

Razem

Materiały bezpośrednie

3 000 zł

2 000 zł

5 000 zł

Płace bezpośrednie

2 000 zł

1 000 zł

3 000 zł

Razem koszty

bezpośrednie

5 000 zł

3 000 zł

8 000 zł

2011-12-18

4

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Przykład 4

Założenia:

Przedsiębiorstwo poniosło również koszty pośrednie:

1. koszty wydziałowe

1 200 zł

2. koszty zarządu

2 300 zł

Podstawą rozliczenia kosztów pośrednich jest:

a) dla rozliczenia kosztów wydziałowych - wartość płac

bezpośrednich,

b) dla rozliczenia kosztów zarządu - koszt wytworzenia produktów

gotowych.

W bieżącym okresie wytworzono 100 szt. wyrobów gotowych X

i 85 szt. wyrobów gotowych Y.

Rachunek kosztów dla inżynierów

2011-12-18

5

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Przykład 4

Dyspozycje:

Dokonać niezbędnych obliczeń kalkulacyjnych w

celu ustalenia kosztu jednostkowego wyrobu X i Y.

Rachunek kosztów dla inżynierów

2011-12-18

6

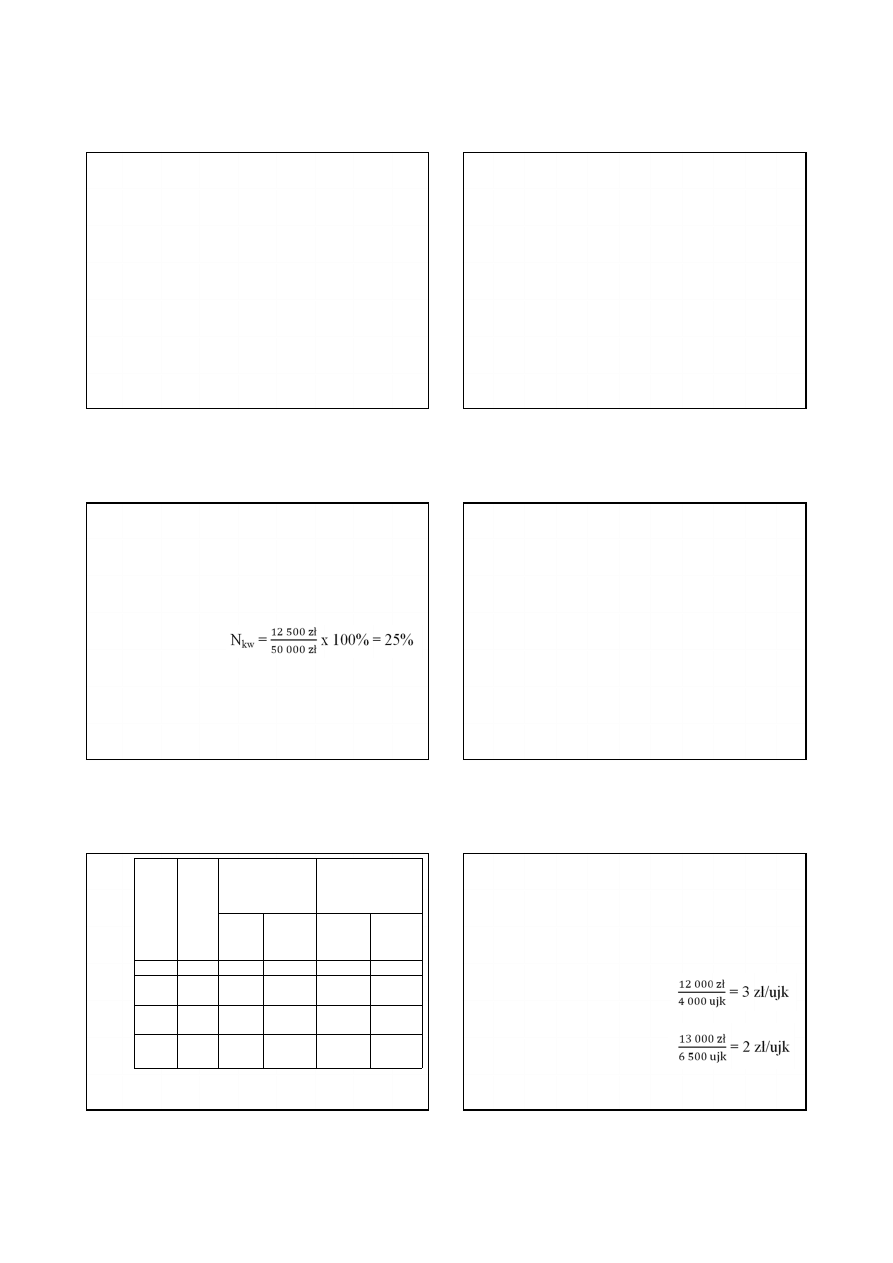

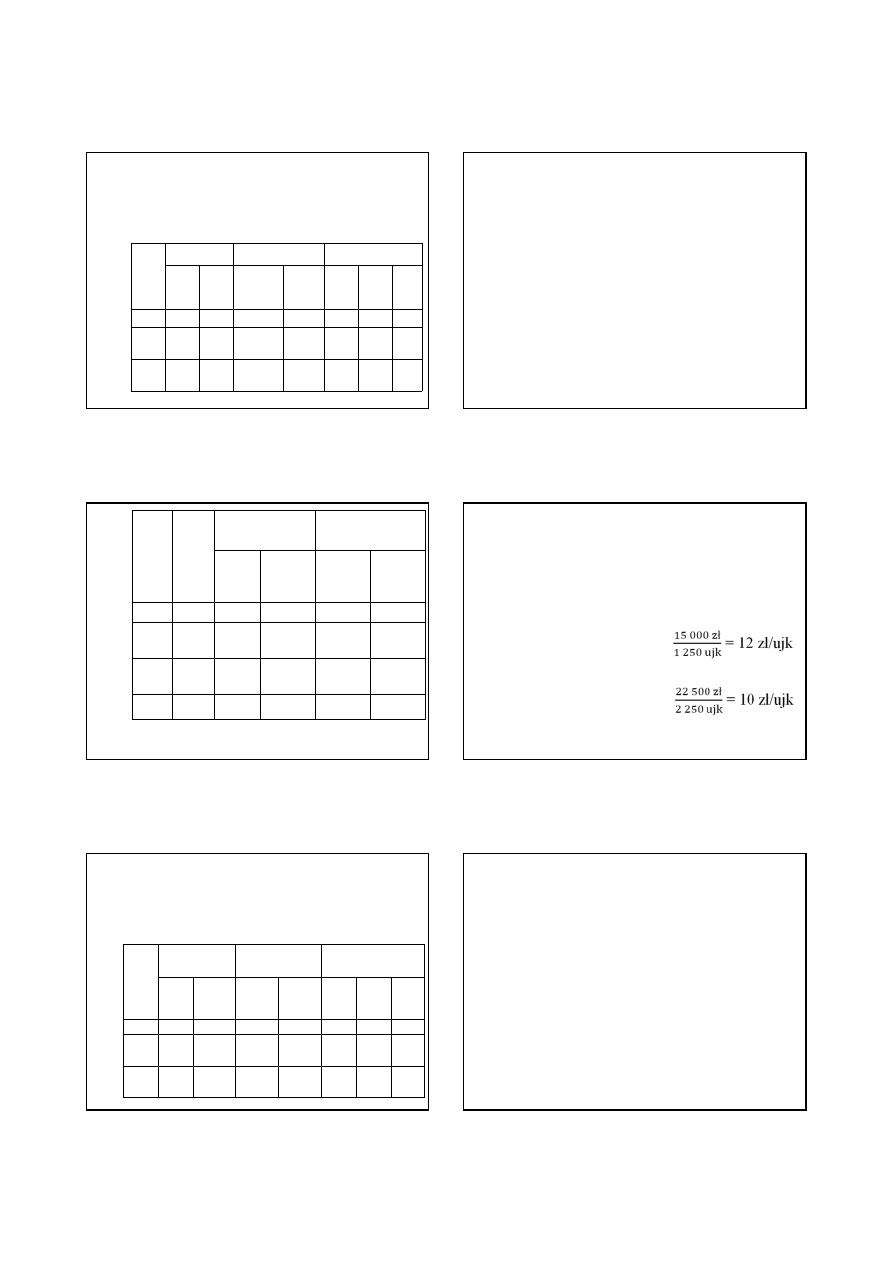

Rozwiązanie przykładu 4

1. Rozliczenie kosztów wydziałowych:

a) obliczenie wskaźnika procentowego

b) rozliczenie kosztów wydziałowych na:

- wyroby gotowe X:

- na wyroby gotowe Y

razem 1 200 zł

Rachunek kosztów dla inżynierów

2011-12-18

2

2011-12-18

7

Rozwiązanie przykładu 4

2. Rozliczenie kosztów zarządu:

a) obliczenie wskaźnika procentowego

-

koszt wytworzenia:

wyroby gotowe X

3 000 zł + 2 000 zł + 800 zł = 5 800 zł

wyroby gotowe Y

2 000 zł + 1 000 zł + 400 zł = 3 400 zł

razem 9 200 zł

Rachunek kosztów dla inżynierów

2011-12-18

8

Rozwiązanie przykładu 4

2. Rozliczenie kosztów zarządu:

b) rozliczenie kosztów zarządu na:

-

wyroby gotowe X:

-

wyroby gotowe Y:

razem 2 300 zł

Rachunek kosztów dla inżynierów

2011-12-18

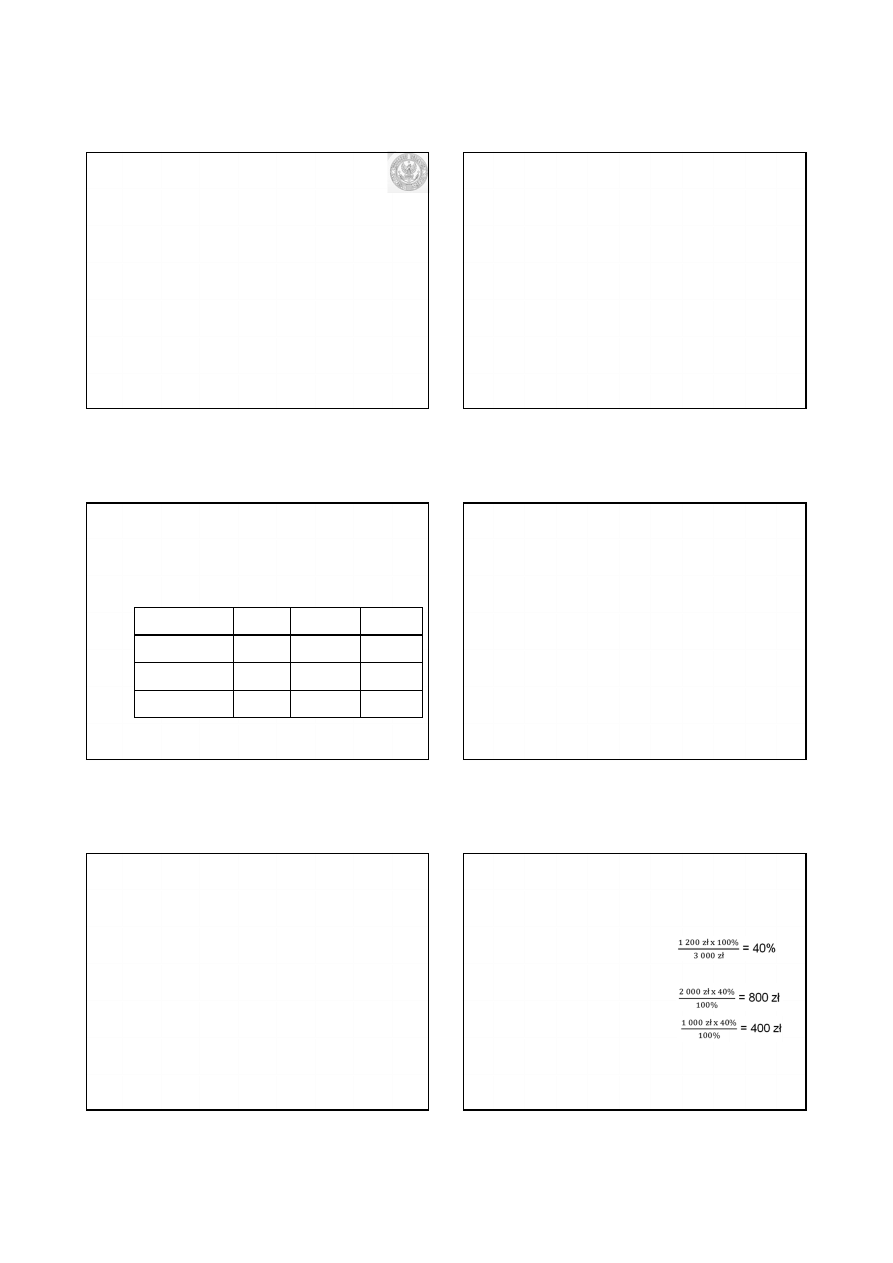

9

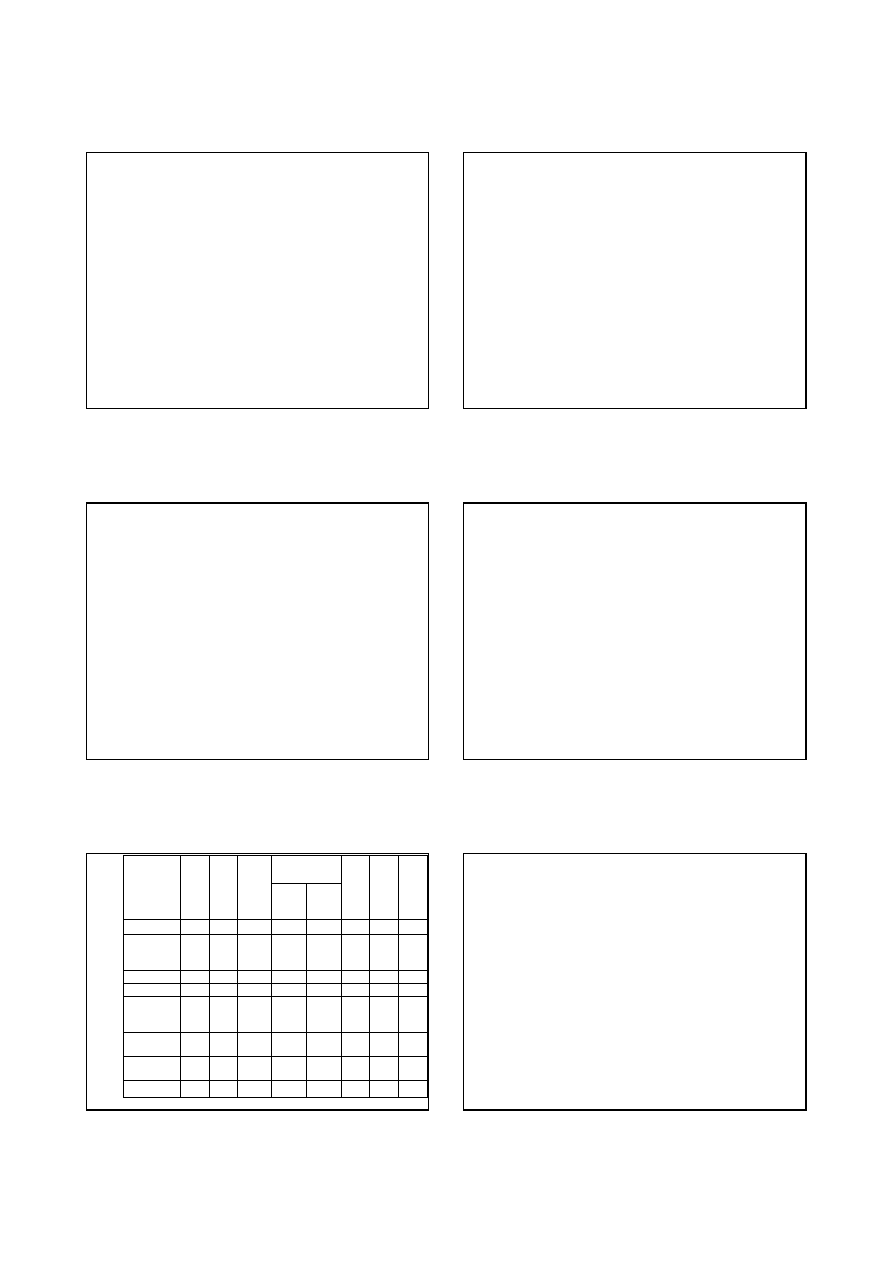

3. Kalkulacja:

Tabela 5. Kalkulacja kosztów wyrobów gotowych:

Rachunek kosztów dla inżynierów

Treść

Wyrób X

Wyrób Y

Razem

1. Materiały bezpośrednie

2. Płace bezpośrednie

3. Koszty wydziałowe

3 000 zł

2 000 zł

800 zł

2 000 zł

1 000 zł

400 zł

5 000 zł

3 000 zł

1 200 zł

4. Koszt wytworzenia

5. Koszty zarządu

5 800 zł

1 450zł

3 400 zł

850 zł

9 200 zł

2 300 zł

6. Koszt całkowity

7. Liczba wyrobów gotowych

8. Koszt jednostkowy

7 250 zł

100 szt.

72,50 zł

4 250 zł

85 szt.

50,00 zł

11 500 zł

2011-12-18

10

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Zadanie 7

Założenia:

Spółka z o.o. „ABC" wytwarza dwa typy wyrobów

A i B, które objęte są odrębnymi zleceniami

produkcyjnymi. Zlecenie 1 obejmuje 120 szt.

wyrobów A, zlecenie 2 - 240 szt. wyrobu B.

Produkcja odbywa się na dwóch wydziałach

produkcyjnych.

Koszty bieżącego okresu ilustruje tabela 6.

Rachunek kosztów dla inżynierów

2011-12-18

11

Założenia zadania 7

Rachunek kosztów dla inżynierów

Koszty

Zlecenie 1

Zlecenie 2

Razem

Materiały bezpośrednie

3 000 zł

3 300 zł

6 300 zł

Płace bezpośrednie

1 500 zł

3 200 zł

4 700 zł

Koszty wydziałowe

- Wydział I

- Wydział II

2 800 zł

3 300 zł

Koszty zarządu

3 420 zł

Tabela 6. Koszty bieżącego okresu

2011-12-18

12

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Zadanie 7

Założenia:

Wszystkie zlecenia zostały zakończone.

Koszty wydziału I rozliczane są na zlecenia według liczby

maszynogodzin, z których 75 mgodz. przypada na

zlecenie l, a 65 mgodz. na zlecenie 2. Koszty wydziału II

rozlicza się proporcjonalnie do kosztów bezpośrednich,

a koszty zarządu do kosztu wytworzenia.

Dyspozycje

a) dokonać niezbędnych obliczeń kalkulacyjnych,

b) sporządzić kartę kalkulacyjną zleceń.

Rachunek kosztów dla inżynierów

2011-12-18

3

2011-12-18

13

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Rozwiązanie zadania 7

1. Rozliczenie kosztów wydziału I

a) koszty wydziału I przypadające

na 1 maszynogodzinę

2 800 zł : 140 mgodz. = 20 zł/mgodz.

b) koszty wydziału I obciążające poszczególne

zlecenia:

zlecenie 1: 75 mgodz. x 20 zł/mgodz. = 1 500 zł

zlecenie 2: 65 mgodz. x 20 zł/mgodz. = 1 300 zł

razem 2 800 zł

Rachunek kosztów dla inżynierów

2011-12-18

14

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Rozwiązanie zadania 7

2. Rozliczenie kosztów wydziału II

zlecenie 1:

zlecenie 2:

razem 3 300 zł

Rachunek kosztów dla inżynierów

2011-12-18

15

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Rozwiązanie zadania 7

3. Rozliczenie kosztów zarządu:

- koszt wytworzenia

zlecenie 1

3 000 zł + 1 500 zł + 1 500 zł + 1 350 zł = 7 350 zł

zlecenie 2

3 300 zł + 3 200 zł + 1 300 zł + 1 950 zł = 9 750 zł

razem 17 100 zł

Rachunek kosztów dla inżynierów

2011-12-18

16

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Rozwiązanie zadania 7

3. Rozliczenie kosztów zarządu:

- koszt wytworzenia

zlecenie 1

zlecenie 2

razem 3 420 zł

Rachunek kosztów dla inżynierów

2011-12-18

17

Rozwiązanie zadania 7

Tabela 7. Karta kalkulacyjna zleceń

Rachunek kosztów dla inżynierów

Treść

Zlecenie 1

Zlecenie 2

Razem

1. Materiały bezpośrednie

3 000 zł

3 300 zł

6 300 zł

2. Płace bezpośrednie

1 500 zł

3 200 zł

4 700 zł

3. Koszty wydziałowe:

- Wydział I

- Wydział II

1 500 zł

1 350 zł

1 300 zł

1 950 zł

2 800 zł

3 300 zł

4. Koszt wytworzenia

5. Koszty zarządu

7 350 zł

1 470 zł

9 750 zł

1 950 zł

17 100 zł

3 420 zł

6. Koszt własny (zakładowy)

8 820 zł

11 700 zł

20 520 zł

7. Ilość wyrobów gotowych

120 szt.

240 szt.

8. Koszt jednostkowy

73,50 zł/szt.

48,75 zł/szt.

2011-12-18

18

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Zadanie 8

Założenia:

Przedsiębiorstwo „MEBELEK" zajmuje się produkcją mebli na

zamówienie. W bieżącym miesiącu realizuje trzy zlecenia:

zlecenie 10 obejmuje produkcję szaf typu „Styl" do zabudowy

wnęk w przedpokoju, zlecenie 11 produkcję szaf typu „Mróz"

do zabudowy sprzętu chłodniczego oraz zlecenie 12 na

produkcję stolików okrągłych typu „Tulipan". Zlecenia

realizowane są na dwóch wydziałach produkcyjnych.

Wielkość zamówień jest następująca:

zlecenie 10 20 sztuk,

zlecenie 11 15 sztuk,

zlecenie 12 25 sztuk.

Rachunek kosztów dla inżynierów

2011-12-18

4

2011-12-18

19

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Zadanie 8

Założenia:

Zlecenie 10 rozpoczęto w okresie ubiegłym i zakończono

w bieżącym.

Zlecenie 11 rozpoczęto i zakończono w bieżącym okresie,

a zlecenie 12 rozpoczęto, ale nie zakończono w bieżącym

okresie.

Koszty produkcji w toku na początek okresu przedstawia

tabela 8.

Rachunek kosztów dla inżynierów

2011-12-18

20

Założenia zadania 8

Tabela 8. Koszty okresu ubiegłego

Rachunek kosztów dla inżynierów

Treść

Zlecenie 10

Materiały bezpośrednie

18 000 zł

Płace bezpośrednie

16 000 zł

Koszty wydziałowe:

- Wydział I

- Wydział II

14 000 zł

12 000 zł

Koszty zarządu

10 000 zł

2011-12-18

21

Założenia zadania 8

Koszty poniesione w bieżącym okresie kształtowały się tak, jak to

ilustruje tabela 9

Tabela 9. Koszty okresu bieżącego

Rachunek kosztów dla inżynierów

Treść

Zlecenie 10

Zlecenie 11

Zlecenie 12

Razem

Materiały bezpośrednie

7 000 zł

8 000 zł

9 000 zł

24 000 zł

Płace bezpośrednie

4 500 zł

5 500 zł

6 000 zł

16 000 zł

Koszty wydziałowe:

- Wydział I

- Wydział II

18 000 zł

12 600 zł

Koszty zarządu

6 990 zł

2011-12-18

22

Założenia zadania 8

Koszty wydziałowe rozlicza się proporcjonalnie do

maszynogodzin. Spośród przepracowanych na wydziale I i II

maszynogodzin przypada na:

-

Wydział I 600 mgodz., z tego na:

zlecenie 10 300 mgodz.

zlecenie 11 200 mgodz.

zlecenie 12 100 mgodz.

razem 600 mgodz.

-

Wydział II 300 mgodz., z tego na:

zlecenie 10 100 mgodz.

zlecenie 11 150 mgodz.

zlecenie 12 50 mgodz.

razem 300 mgodz.

Rachunek kosztów dla inżynierów

2011-12-18

23

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Zadanie 8

Założenia:

Koszty zarządu rozlicza się na produkty gotowe i produkcję

nie zakończoną w stosunku do kosztów przerobu.

Dyspozycje

Dokonać kalkulacji zleceń i wyrobów.

Rachunek kosztów dla inżynierów

2011-12-18

24

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Rozwiązanie zadania 8

1. Rozliczenie kosztów wydziału I:

a) koszty wydziału I przypadające na 1 maszynogodzin

18 000 zł : 600 mgodz. = 30 zł/mgodz.

b) koszty wydziału I obciążające poszczególne zlecenia:

zlecenie 10: 300 mgodz. x 30 zł/mgodz. = 9 000 zł

zlecenie 11: 200 mgodz. x 30 zł/mgodz. = 6 000 zł

zlecenie 12: 100 mgodz. x 30 zł/mgodz. = 3 000 zł

razem 18 000 zł

Rachunek kosztów dla inżynierów

2011-12-18

5

2011-12-18

25

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Rozwiązanie zadania 8

2. Rozliczenie kosztów wydziału II:

a) koszty wydziału II przypadające na 1 maszynogodzinę

12 600 zł : 300 mgodz. = 42 zł/mgodz.

b) koszty wydziału II obciążające poszczególne zlecenia:

zlecenie 10: 100 mgodz. x 42 zł/mgodz. = 4 200 zł

zlecenie 11: 150 mgodz. x 42 zł/mgodz. = 6 300 zł

zlecenie 12: 50 mgodz. x 42 zł/mgodz. = 2 100 zł

razem 12 600 zł

Rachunek kosztów dla inżynierów

2011-12-18

26

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Rozwiązanie zadania 8

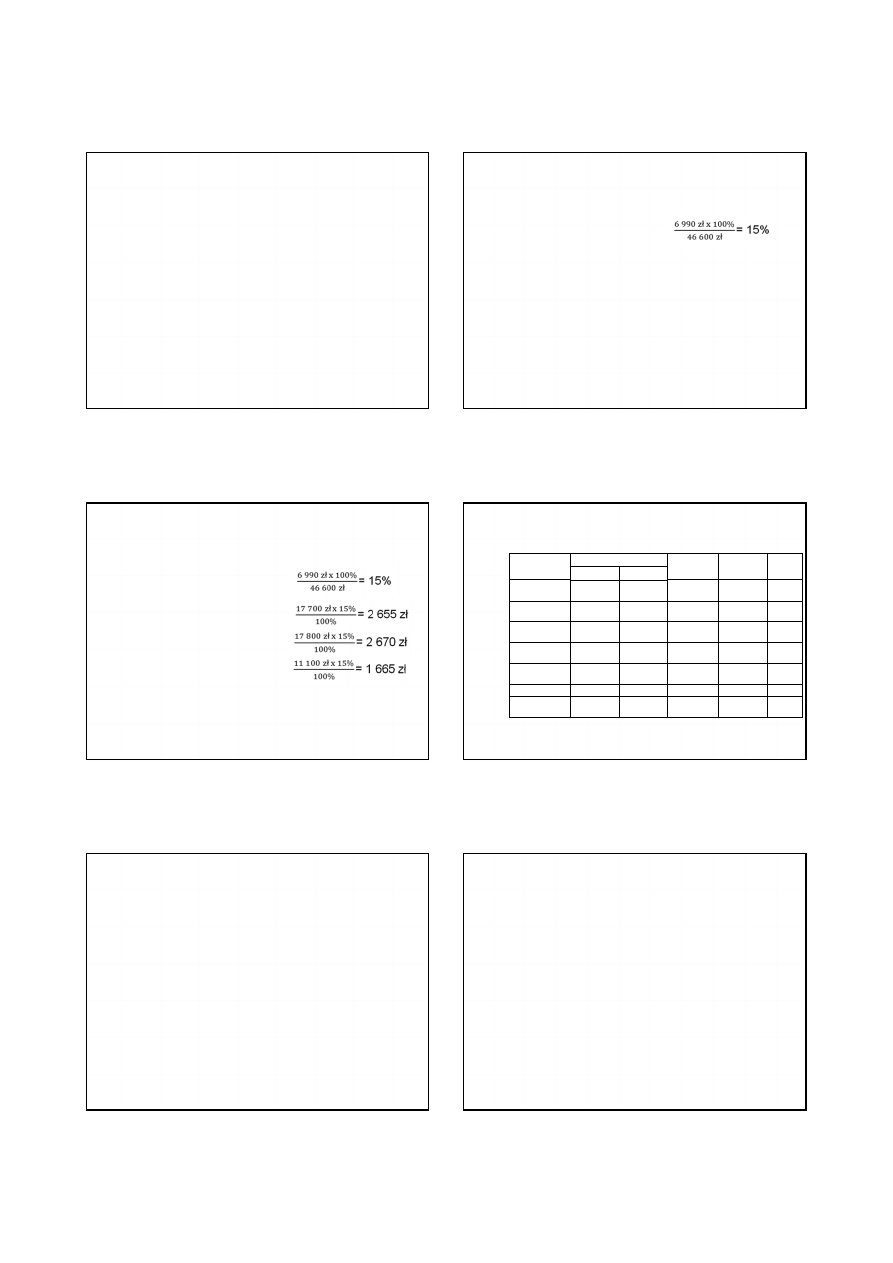

3. Rozliczenie kosztów zarządu:

- koszty przerobu:

zlecenie 10:

4 500 zł + 9 000 zł + 4 200 zł = 17 700 zł

zlecenie 11:

5 500 zł + 6 000 zł + 6 300 zł = 17 800 zł

zlecenie 12:

6 000 zł + 3 000 zł + 2 100 zł = 11 100 zł

razem 46 600 zł

Rachunek kosztów dla inżynierów

2011-12-18

27

Kalkulacja doliczeniowa – asortymentowa, zleceniowa

Rozwiązanie zadania 8

3. Rozliczenie kosztów zarządu:

- koszty przerobu:

zlecenie 10:

zlecenie 11:

zlecenie 12:

razem 6 990 zł

Rachunek kosztów dla inżynierów

2011-12-18

28

Rozwiązanie zadania 8

Tabela 10. Karta kalkulacyjna zleceń

Rachunek kosztów dla inżynierów

Treść

Zlecenie 10

Zlecenie 11

okres bieżący

Zlecenie 12

okres bieżący

Razem

okres ubiegły

okres bieżący

1. Materiały

bezpośrednie

18 000 zł

7 000 zł

8 000 zł

9 000 zł

24 000 zł

2. Płace

bezpośrednie

16 000 zł

4 500 zł

5 500 zł

6 000 zł

16 000 zł

3. Koszty

wydziału I

14 000 zł

9 000 zł

6 000 zł

3 000 zł

18 000 zł

4. Koszty

wydziału II

12 000 zł

4 200 zł

6 300 zł

2 100 zł

12 600 zł

5. Koszt

wytworzenia

60 000 zł

24 700 zł

25 800 zł

20 100 zł

70 600 zł

6. Koszty zarządu

10 000 zł

2 655 zł

2 670 zł

1 665 zł

6 990 zł

6. Koszt własny

(zakładowy)

70 000 zł

27 355 zł

28 470 zł

21 765 zł

77 590 zł

2011-12-18

29

Rozwiązanie zadania 8

Rachunek kosztów dla inżynierów

5. Obliczono koszty jednostkowe produkowanych

mebli:

Zlecenie 10:

(70 000 zł + 27 355 zł) : 20 szt. = 4 867,75 zł/szt.

Zlecenie 11:

28 470 z ł : 15 szt. = 1 898 zł/szt.

Zlecenie 12:

21 765 zł : 25 szt. = 870,60 zł/szt.

2011-12-18

30

Metody kalkulacji

Kalkulacja produkcji sprzężonej

Zakres tematyczny

1. Charakterystyka produkcji sprzężonej.

2. Wycena produktów głównych, ubocznych i odpadów.

3. Metody kalkulacji kosztów produkcji sprzężonej.

Rachunek kosztów dla inżynierów

2011-12-18

6

2011-12-18

31

Kalkulacja produkcji sprzężonej

Przykład 5

Założenia:

W przedsiębiorstwie o produkcji sprzężonej jest wytwarzany

produkt główny X oraz produkty uboczne A i B. W bieżącym

okresie koszty produkcji wynosiły 49 500 zł.

Wytworzono 10 000 sztuk produktu X oraz 800 sztuk produktu

ubocznego A i 1 300 sztuk produktu ubocznego B.

Ceny sprzedaży produktów wynoszą:

•

produkt X 5 zł/szt.

•

produkt A 3 zł/szt.

•

produkt B 2 zł/szt.

Rachunek kosztów dla inżynierów

2011-12-18

32

Kalkulacja produkcji sprzężonej

Przykład 5

Dyspozycje:

Wykorzystując przedstawione założenia ustalić koszty

jednostkowe produktów oraz ich jednostkową rentowność

w następujących wariantach:

1.

W kalkulacji kosztów pomija się wycenę produktów

ubocznych.

2.

Produkty uboczne wycenia się w cenach sprzedaży,

a ustaloną wartość odejmuje się od całkowitych kosztów

produkcji (kalkulacja odjemna).

3.

Koszty produkcji rozlicza się według współczynników, którymi

są ceny sprzedaży.

Rachunek kosztów dla inżynierów

2011-12-18

33

Kalkulacja produkcji sprzężonej

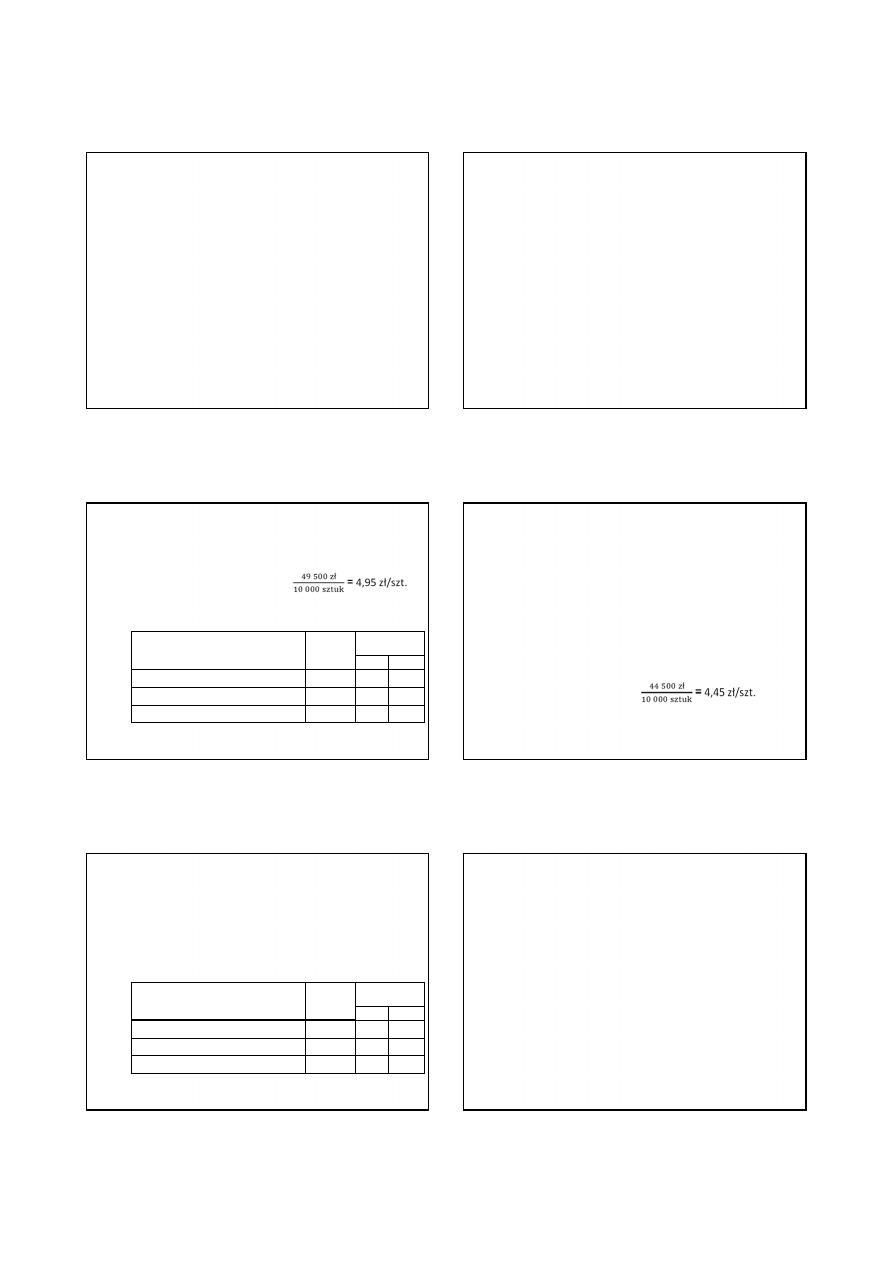

Rozwiązanie przykładu 5

Wariant 1.

Koszt jednostkowy wyrobu X =

Ocenę rentowności produktów zawiera tabela 11.

Tabela 11. Wyznaczenie jednostkowej rentowności wyrobów

Rachunek kosztów dla inżynierów

Wyszczególnienie

Produkt

główny X

Produkty

uboczne

A

B

1. Jednostkowa cena sprzedaży (zł/szt.)

5,00

3

2

2. Jednostkowy koszt wytworzenia (zł/szt.)

4,95

0

0

3. Jednostkowa rentowność (zł/szt.)

0,05

3

2

2011-12-18

34

Kalkulacja produkcji sprzężonej

Rozwiązanie przykładu 5

Wariant 2.

1. Wycena produktów ubocznych:

produkt A = 800 sztuk x 3 zł/szt. = 2 400 zł.

produkt B = 1 300 sztuk x 2 zł/szt. = 2 600 zł

razem 5 000 zł

2. Ustalenie kosztów wytworzenia produktu głównego X:

49 500 zł – 5 000 zł = 44 500 zł

3. Ustalenie kosztu jednostkowego produktu głównego X:

Rachunek kosztów dla inżynierów

2011-12-18

35

Kalkulacja produkcji sprzężonej

Rozwiązanie przykładu 5

Wariant 2.

4. Ocenę rentowności produktów zawiera tabela 12

Tabela 12. Wyznaczenie jednostkowej rentowności wyrobów

Rachunek kosztów dla inżynierów

Wyszczególnienie

Produkt

główny X

Produkty

uboczne

A

B

1. Jednostkowa cena sprzedaży (zł/szt.)

5,00

3

2

2. Jednostkowy koszt wytworzenia (zł/szt.)

4,45

3

2

3. Jednostkowa rentowność (zł/szt.)

0,55

0

0

2011-12-18

36

Kalkulacja produkcji sprzężonej

Rozwiązanie przykładu 5

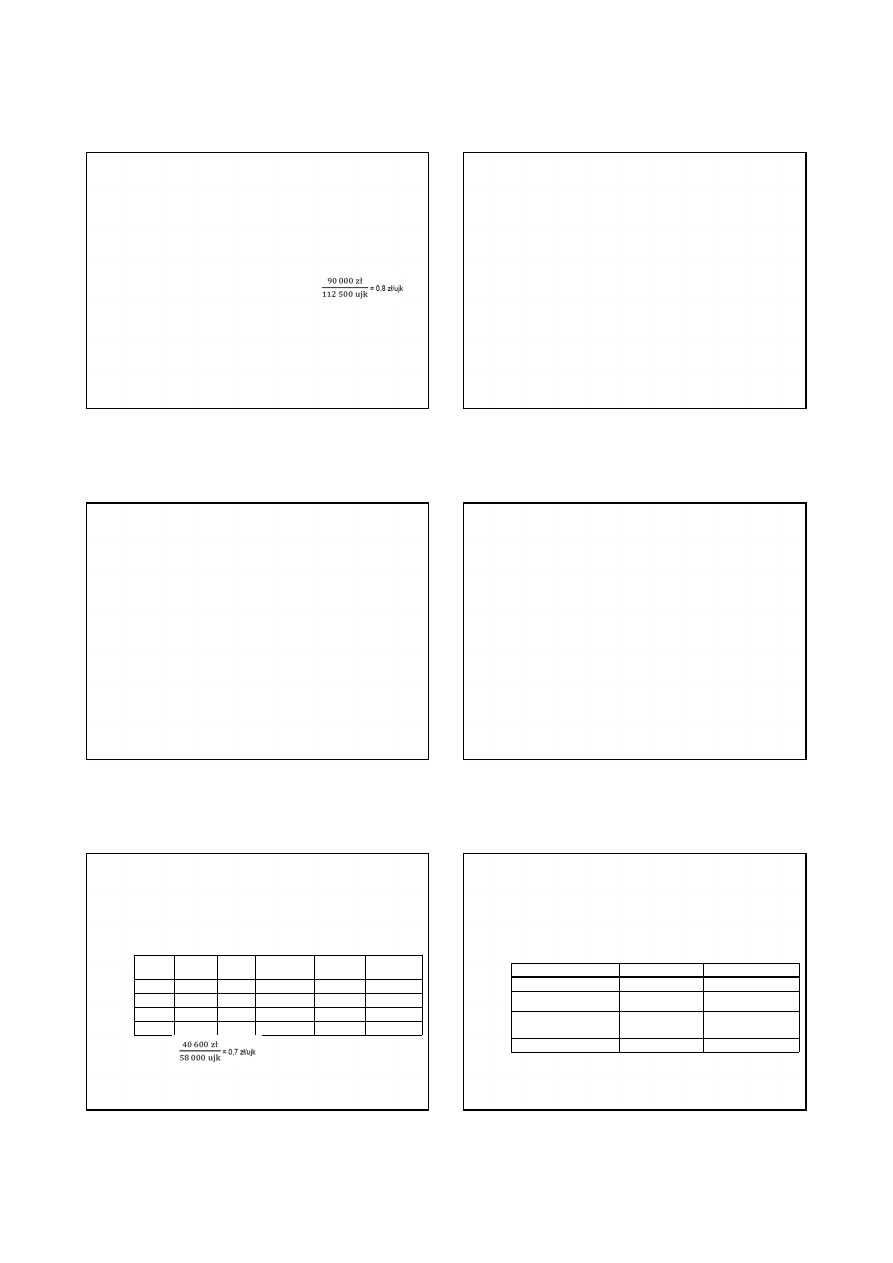

Wariant 3.

1. Wyznaczenie współczynników do rozliczenia kosztów na

produkt główny i produkty uboczne (ujk/szt.):

X – 5 ujk/szt.

A – 3 ujk/szt.

B – 2 ujk/szt.

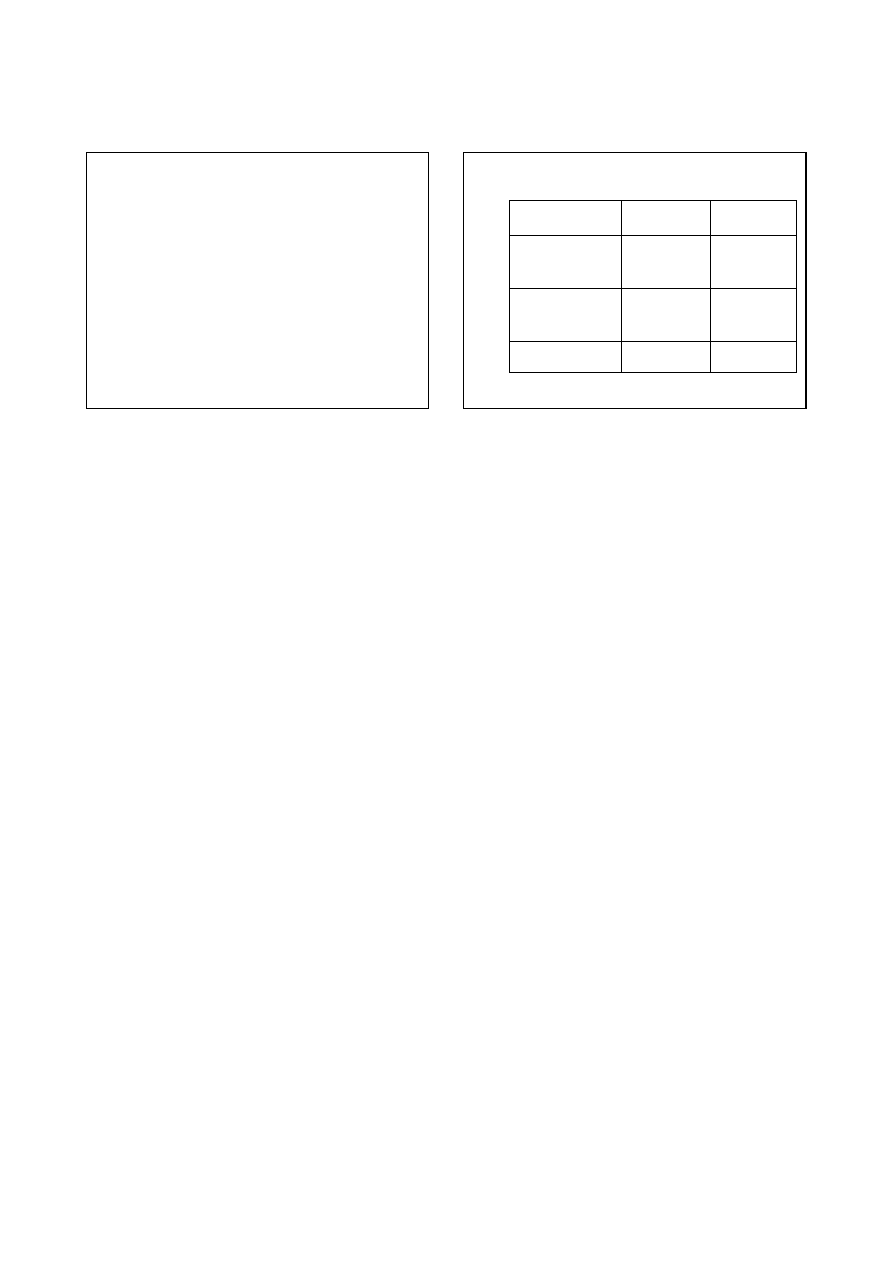

2. Ustalenie ilości umownych jednostek kalkulacyjnych (ujk):

X –

10 000 sztuk x 5 ujk/szt. = 50 000 ujk

A –

800 sztuk x 3 ujk/szt. = 2 400 ujk

B –

1 300 sztuk x 2 ujk/szt. = 2 600 ujk

razem 55 000 ujk

Rachunek kosztów dla inżynierów

2011-12-18

7

2011-12-18

37

Kalkulacja produkcji sprzężonej

Rozwiązanie przykładu 5

Wariant 3.

3. Koszt umownej jednostki kalkulacyjnej (zł/ujk):

4. Jednostkowy koszt rzeczywisty wyrobów:

X = 0,9 zł/ujk x 5 ujk/szt. = 4,5 zł/szt.

A = 0,9 zł/ujk x 3 ujk/szt. = 2,7 zł/szt.

B = 0,9 zł/ujk x 2 ujk/szt. = 1,8 zł/szt.

Rachunek kosztów dla inżynierów

2011-12-18

38

Kalkulacja produkcji sprzężonej

Rozwiązanie przykładu 5

Wariant 3.

5. Ocenę rentowności produktów zawiera tabela 13

Tabela 13. Wyznaczenie jednostkowej rentowności wyrobów

Rachunek kosztów dla inżynierów

Wyszczególnienie

Produkt

główny X

Produkty

uboczne

A

B

1. Jednostkowa cena sprzedaży (zł/szt.)

5,00

3,0

2,0

2. Jednostkowy koszt wytworzenia (zł/szt.)

4,50

2,7

1,8

3. Jednostkowa rentowność (zł/szt.)

0,50

0,3

0,2

2011-12-18

39

Kalkulacja produkcji sprzężonej

Zadanie 9

Założenia:

W cukrowni „Burak” w bieżącym okresie wyprodukowano

65 000 kg cukru oraz 75 000 kg wysłodków.

Koszty produkcji kształtowały się następująco:

•

zużycie materiałów bezpośrednich 34 000 zł

•

wynagrodzenie pracowników produkcyjnych 12 000 zł

•

zmienne koszty wydziałowe 18 000 zł

•

stałe koszty wydziałowe związane z wykorzystywanymi

zdolnościami produkcyjnymi 26 000 zł

razem 90 000 zł

Rachunek kosztów dla inżynierów

2011-12-18

40

Kalkulacja produkcji sprzężonej

Zadanie 9

Cena sprzedaży cukru wynosi 1,5 zł/kg, natomiast

wysłodków 0,2 zł/kg.

Dyspozycje:

Wykorzystując przedstawione założenia ustalić koszty

wytworzenia 1 kg cukru stosując:

•

kalkulację odjemną,

•

kalkulację współczynnikową.

Rachunek kosztów dla inżynierów

2011-12-18

41

Kalkulacja produkcji sprzężonej

Rozwiązanie zadania 9

Kalkulacja odjemna

1. Wycena produktu ubocznego: 75 000 kg x 0,2 zł/kg = 15 000 zł

2. Ustalenie kosztu produkcji produktu głównego (cukru):

90 000 zł – 15 000 zł = 75 000 zł

3. Ustalenie kosztu 1 kg cukru:

Rachunek kosztów dla inżynierów

2011-12-18

42

Rozwiązanie zadania 9

Kalkulacja współczynnikowa

1.

Obliczenie ilości umownych jednostek kalkulacyjnych zawiera

tabela 14

Tabela 14. Ilość umownych jednostek kalkulacyjnych

Rachunek kosztów dla inżynierów

Produkt

Współczynnik

Produkcja (w kg)

Ilość umownych jednostek

kalkulacyjnych (2 x 3)

1

2

3

4

Cukier

1,5

65 000

97 500

Wysłodki

0,2

75 000

15 000

Razem

x

X

112 500

2011-12-18

8

2011-12-18

43

Kalkulacja produkcji sprzężonej

Rozwiązanie zadania 9

Kalkulacja współczynnikowa

2. Ustalenie kosztu jednostkowego umownej jednostki

kalkulacyjnej (ujk):

3. Ustalenie jednostkowych kosztów wyrobów:

cukier 0,8 zł/ujk x 1,5 = 1,20 zł/kg

wysłodki 0,8 zł/ujk x 0,2 = 0,16 zł/kg

Rachunek kosztów dla inżynierów

2011-12-18

44

Kalkulacja produkcji sprzężonej

Zadanie 10

Założenia:

W przedsiębiorstwie „Rolnik” spółka z o.o. z mleka wytwarza

się masło (produkt główny) i maślankę (produkt uboczny).

W okresie sprawozdawczym wyprodukowano 5 000 kg masła

oraz 8 000 litrów maślanki. Należy zaznaczyć, że jedynie 50%

produkcji maślanki jest przedmiotem obrotu.

Na produkcję wyrobów poniesiono następujące koszty:

•

koszty produkcji masła i maślanki (wspólnie) 40 600 zł

•

koszty związane ze sprzedażą masła 4 000 zł

•

koszty związane ze sprzedażą maślanki 2 000 zł

•

koszty związane z likwidacją maślanki, która nie jest

przeznaczona do obrotu 1 000 zł

razem 47 600 zł

Rachunek kosztów dla inżynierów

2011-12-18

45

Kalkulacja produkcji sprzężonej

Zadanie 10

Cena sprzedaży masła wynosi 10 zł/kg, natomiast

maślanki 1 zł/litr.

Dyspozycje:

Wykorzystując przedstawione założenia ustalić koszt

wytworzenia 1 kg masła oraz 1 litra maślanki stosując:

•

kalkulację odjemną, wyceniając jedynie produkt uboczny

przeznaczony do obrotu,

•

kalkulację współczynnikową, przyjmując do rozliczenia

wspólnych kosztów produkcji ceny sprzedaży.

Rachunek kosztów dla inżynierów

2011-12-18

46

Kalkulacja produkcji sprzężonej

Rozwiązanie zadania 10

Kalkulacja odjemna

1. Wycena produktu ubocznego:

4 000 litrów x 1 zł/kg = 4 000 zł

2. Koszty produkcji masła:

koszty produkcji (40 600 zł – 4 000 zł) 36 600 zł

koszty związane ze sprzedażą 4 000 zł

razem 40 600 zł

3. Koszt jednostkowy 1 kg masła

40 600 zł : 5 000 kg = 8,12 zł/kg

Rachunek kosztów dla inżynierów

2011-12-18

47

Rozwiązanie zadania 10

Kalkulacja współczynnikowa

1. Ustalenie jednostkowych kosztów produkcji (tabela 15):

Tabela 15. Jednostkowe koszty produkcji masła i maślanki

* kujk =

Rachunek kosztów dla inżynierów

Produkt

Wielkość

produkcji (w

kg)

Współczyn

nik

Ilość umownych

jednostek

kalkulacyjnych (ujk)

Koszt jednostki

umownej (kujk) *

Koszt jednostkowy

produktu głównego

(3 x 5)

1

2

3

4

5

6

Masło

5 000 kg

10

50 000

0,7

7,0

Maślanka

8 000 litrów

1

8 000

0,7

0,7

Razem

x

x

58 000

X

X

2011-12-18

48

Rozwiązanie zadania 10

Kalkulacja współczynnikowa

1. Ustalenie ostatecznych kosztów jednostkowych

produktów (tabela 16):

Tabela 16. Ostateczne jednostkowe koszty produktów

Rachunek kosztów dla inżynierów

Wyszczególnienie

Masło

Maślanka

1.

Jednostkowy koszt produkcji

7 zł/kg

0,7 zł/litr

2.

Jednostkowy koszt

sprzedaży

4 000 zł : 5000 kg = 0,8 zł/kg

2 000 zł : 4 000 litrów = 0,5 zł/litr

3.

Jednostkowy koszt likwidacji

maślanki, która nie jest

przedmiotem obrotu

-

1 000 zł : 4 000 litrów = 0,25 zł/litr

4.

Razem

7,8 zł/kg

1,45 zł/litr

2011-12-18

9

2011-12-18

49

Metody kalkulacji

Kalkulacja podziałowa procesowa (fazowa)

Zakres tematyczny

1. Przesłanki stosowania kalkulacji fazowej.

2. Odmiany kalkulacji fazowej.

3. Kalkulacja półfabrykatowa.

4. Kalkulacja bezpółfabrykatowa

Rachunek kosztów dla inżynierów

2011-12-18

50

Kalkulacja fazowa

Przykład 6

Założenia:

1. W spółce „TQ" produkcja podstawowa odbywa się w dwóch

fazach produkcyjnych, a mianowicie:

a) w fazie I są wytwarzanie półprodukty A i B,

b) w fazie II są produkowane wyroby gotowe X i Y,

c) półfabrykaty A i B są montowane w wyrobach gotowych lub

mogą być sprzedawane odbiorcom zewnętrznym,

d) dla wytworzenia 1 sztuki wyrobu X należy wykorzystać dwa

półfabrykaty A, natomiast w celu wyprodukowania 1 sztuki

wyrobu Y zużywa się 3 półfabrykaty B.

Rachunek kosztów dla inżynierów

2011-12-18

51

Kalkulacja fazowa

Przykład 6

Założenia:

2. Koszty wydziałowe, związane z produkcją podstawową, są

gromadzone łącznie. Rozlicza się je na poszczególne fazy

proporcjonalnie do kosztów bezpośrednich.

3. W spółce wydzielono dwa wydziały produkcji pomocniczej,

a mianowicie:

a) wydział remontowy, który świadczył usługi na rzecz remontu

maszyn produkcyjnych,

b) wydział transportu, który świadczył usługi związane ze

sprzedażą wyrobów gotowych.

4. Półfabrykaty wycenia się według kosztu wytworzenia.

Rachunek kosztów dla inżynierów

2011-12-18

52

Kalkulacja fazowa

Przykład 6

Założenia:

5. Na potrzeby polityki cenowej do kosztów wyrobów gotowych

są pozaksięgowo doliczane koszty sprzedaży i zarządu.

Wymienione koszty pośrednie rozlicza się na wyroby gotowe

proporcjonalnie do kosztu wytworzenia fazy II.

6. Koszty bieżącego okresu zawiera tabela 17.

7. W bieżącym okresie wyprodukowano:

a) w fazie I 1 000 sztuk półfabrykatu A oraz 1 500 sztuk

półfabrykatu B, które w całości przekazano do fazy II,

b) w fazie II 500 sztuk wyrobu gotowego X oraz 500 sztuk

wyrobu Y.

Rachunek kosztów dla inżynierów

2011-12-18

53

Przykład 6 - założenia

Rachunek kosztów dla inżynierów

T

a

b

e

la

1

7

.

K

o

s

z

ty

p

o

n

ie

s

io

n

e

w

s

p

ó

łc

e

„

T

Q

"

Wyszczególnienie

Koszty

fazy I

Koszty

fazy n

Koszty

wydziałow

e

Koszty działalności

pomocniczej

Koszty

sprzedaż

y

Koszty

zarządu

Razem

Wydział

remontowy

Wydział

transportu

1. Amortyzacja

-

-

5 300

500

1000

-

700

7500

2. Zużycie

materiałów

i energii

12 000

15 000

1 000

1 200

300

600

500

30 600

3. Usługi obce

-

-

800

-

200

-

900

1 900

4. Wynagrodzenia

6 000

11 000

2 200

600

200

800

4 000

24 800

5. Ubezpieczenia

społeczne i inne

świadczenia

2 000

4 000

700

200

50

200

800

7 950

6. Podatki i opłaty

-

-

-

-

100

-

200

300

7. Pozostałe koszty

rodzajowe

-

-

-

-

100

200

400

700

8. Razem

20 000

30 000

10 000

2 500

1 950

1 800

7 500

73 750

2011-12-18

54

Kalkulacja fazowa

Przykład 6

Założenia:

8. Koszty fazy I rozlicza się na półfabrykaty A i B według

przyjętych współczynników. Współczynniki przyjęte do

rozliczenia kosztów materiałów bezpośrednich wynoszą 1: 2,

natomiast do rozliczenia kosztów przerobu 2:3.

9. W fazie II dla ustalenia technicznego kosztu wytworzenia

stosuje się również kalkulację współczynnikową. Współczynniki

do rozliczenia kosztów materiałów bezpośrednich wynoszą

odpowiednio 1: 1,5, natomiast współczynniki do rozliczenia

kosztów przerobu kształtują się w stosunku 2:2,5.

Rachunek kosztów dla inżynierów

2011-12-18

10

2011-12-18

55

Kalkulacja fazowa

Przykład 6

Dyspozycje:

Na podstawie przedstawionych założeń:

rozliczyć koszty wydziałów produkcji pomocniczej,

po rozliczeniu świadczeń działalności pomocniczej ustalić

koszty według typów działalności,

rozliczyć koszty wydziałowe na I i II fazę produkcji,

ustalić koszty jednostkowe półfabrykatów A i B,

ustalić koszty jednostkowe wyrobów gotowych X i Y.

Rachunek kosztów dla inżynierów

2011-12-18

56

Kalkulacja fazowa

Rozwiązanie przykładu 6

1.

Rozliczenie kosztów wydziału remontowego, który świadczył

usługi na rzecz wydziału produkcyjnego - 2 500 zł.

2.

Rozliczenie kosztów wydziału transportu, który świadczył

usługi na rzecz kosztów sprzedaży - 1950 zł.

3.

Ustalenie kosztów po rozliczeniu świadczeń działalności

pomocniczej:

a) koszty wydziałowe = 10 000 zł + 2 500 zł = 12 500 zł

b) koszty sprzedaży = 1 800 zł + 1 950 zł = 3 750 zł

Rachunek kosztów dla inżynierów

2011-12-18

57

Kalkulacja fazowa

Rozwiązanie przykładu 6

4. Rozliczenie kosztów wydziałowych na poszczególne fazy

produkcyjne:

a) ustalenie procentowego narzutu kosztów

wydziałowych (N

KW

):

b) kwoty kosztów wydziałowych obciążające poszczególne fazy

produkcyjne:

faza I = 20 000 zł x 25% : 100% = 5 000 zł

faza II = 30 000 zł x 25% : 100% = 7 500 zł

Rachunek kosztów dla inżynierów

2011-12-18

58

Kalkulacja fazowa

Rozwiązanie przykładu 6

5.

Zestawienie kosztów fazy I:

a) koszty materiałów bezpośrednich

12 000 zł,

b) koszty przerobu (6 000 zł + 2 000 zł + 5 000 zł) 13 000 zł.

6.

Rozliczenie kosztów fazy I za pomocą kalkulacji

współczynnikowej:

a) ustalenie ilości umownych jednostek kalkulacyjnych

(tabela 18)

Rachunek kosztów dla inżynierów

2011-12-18

59

Przykład 6 - rozwiązanie

Rachunek kosztów dla inżynierów

T

abela

18.

I

loś

ć

um

ow

ny

c

h

jednos

tek

k

alk

ulac

y

jny

c

h

Półfabrykat

Wielkość

produkcji

(sztuk)

Współczynniki do

rozliczenia kosztów

Ilość umownych jednostek

kalkulacyjnych dla

rozliczenia kosztów

materiałów

przerobu

zużycia

materiałów

(2x3)

przerobu

(2x4)

1

2

3

4

5

6

A

1 000

1

2

1 000

2 000

B

1 500

2

3

3 000

4 500

Razem

x

x

x

4 000

6 500

2011-12-18

60

Kalkulacja fazowa

Rozwiązanie przykładu 6

6.

Rozliczenie kosztów fazy I za pomocą kalkulacji

współczynnikowej:

b) ustalenie kosztu umownej jednostki kalkulacyjnej (ujk) dla:

- materiałów bezpośrednich

- kosztów przerobu

Rachunek kosztów dla inżynierów

2011-12-18

11

2011-12-18

61

Rozwiązanie przykładu 6

6.

Rozliczenie kosztów fazy I za pomocą kalkulacji

współczynnikowej:

c) ustalenie jednostkowych kosztów półfabrykatów (tabela 19)

Rachunek kosztów dla inżynierów

T

a

b

e

la

1

9

.

J

e

d

n

o

s

tk

o

w

e

k

o

s

z

ty

p

ó

łf

a

b

ry

k

a

tó

w

Półfabrykat

Współczynnik dla:

Koszt jednostki umownej dla:

Jednostkowy koszt półfabrykatu:

zużycia

materiałów

kosztów

przerobu

zużycia

materiałów

kosztów

przerobu

zużycie

materiałów

(2x4)

koszty

przerobu

(3x5)

razem

(6+7)

1

2

3

4

5

6

7

8

A

1

2

3

2

3

4

7

B

2

3

3

2

6

6

12

2011-12-18

62

Kalkulacja fazowa

Rozwiązanie przykładu 6

7. Zestawienie kosztów dotyczących fazy II:

a) koszty materiałów bezpośrednich 15 000 zł

b) koszty przerobu (11 000 zł + 4 000 zł + 7 500 zł) 22 500 zł

c) koszty sprzedaży 3 750 zł

d) koszty zarządu 7 500 zł

8. Rozliczenie kosztów wytworzenia fazy II metodą kalkulacji

współczynnikowej:

a) ustalenie ilości umownych jednostek kalkulacyjnych

(tabela 20),

Rachunek kosztów dla inżynierów

2011-12-18

63

Rozwiązanie przykładu 6

Rachunek kosztów dla inżynierów

T

abela

20.

I

loś

ć

um

ow

ny

c

h

jednos

tek

k

alk

ulac

y

jny

c

h

Wyrób

gotowy

Wielkość

produkcji

(sztuk)

Współczynniki do

rozliczenia kosztów:

Ilość umownych jednostek

kalkulacyjnych do rozliczenia

kosztów:

materiałów

przerobu

zużycia

materiałów

(2x3)

przerobu

(2x4)

1

2

3

4

5

6

X

500

1

2

500

1 000

Y

500

1,5

2,5

750

1 250

Razem

x

x

x

1 250

2 250

2011-12-18

64

Kalkulacja fazowa

Rozwiązanie przykładu 6

8. Rozliczenie kosztów wytworzenia fazy II metodą kalkulacji

współczynnikowej:

b) ustalenie kosztu umownej jednostki kalkulacyjnej (ujk) dla:

- materiałów bezpośrednich

- kosztów przerobu

Rachunek kosztów dla inżynierów

2011-12-18

65

Rozwiązanie przykładu 6

8. Rozliczenie kosztów wytworzenia fazy II metodą kalkulacji

współczynnikowej:

c) ustalenie jednostkowych kosztów wyrobów gotowych

Rachunek kosztów dla inżynierów

T

abela

21.

J

ednos

tk

ow

e

k

os

z

ty

w

y

robów

got

ow

y

c

h

Wyrób

gotowy

Współczynnik dla:

Koszt jednostki umownej dla:

Koszt jednostkowy wytworzenia

wyrobów gotowych:

zużycia

materiałów

kosztów

przerobu

zużycia

materiałów

kosztów

przerobu

zużycie

materiałów

(2x4)

koszty

przerobu

(3x5)

razem

(6+7)

1

2

3

4

5

6

7

8

X

1

2

12

10

12

20

32

Y

1,5

2,5

12

10

18

25

43

2011-12-18

66

Kalkulacja fazowa

Rozwiązanie przykładu 6

9. Rozliczenie kosztów sprzedaży i zarządu:

a) ustalenie kosztu wytworzenia wyrobów gotowych:

wyrób X = 32 zł/szt. x 500 sztuk = 16 000 zł

wyrób Y = 43 zł/szt. x 500 sztuk = 21 500 zł

razem 37 500 zł

b) ustalenie narzutów procentowych kosztów pośrednich:

sprzedaży = 3 750 zł : 37 500 zł x 100% = 10%

zarządu = 7 500 zł : 37 500 zł x 100% = 20%

Rachunek kosztów dla inżynierów

2011-12-18

12

2011-12-18

67

Kalkulacja fazowa

Rozwiązanie przykładu 6

9. Rozliczenie kosztów sprzedaży i zarządu:

c) ustalenie całkowitego kosztu jednostkowego wytworzenia

wyrobów w fazie II:

wyrób X = 32 zł/szt.+0,1 x 32 zł/szt.+0,2 x 32 zł/szt. = 41,6 zł/szt.

wyrób Y = 43 zł/szt.+0,1 x 43 zł/szt.+0,2 x 43 zł/szt. = 55,9 zł/szt.

10. Ustalenie ostatecznych kosztów jednostkowych wyrobów

gotowych po doliczeniu kosztów półfabrykatów

(tabela 22).

Rachunek kosztów dla inżynierów

2011-12-18

68

Ostateczne koszty jednostkowe

wyrobów gotowych

Rachunek kosztów dla inżynierów

T

a

b

e

la

2

2

.

O

s

ta

te

c

zn

e

k

o

s

zt

y

j

e

d

n

o

s

tk

o

w

e

w

y

ro

b

ó

w

g

o

to

w

y

c

h

Wyrób gotowy

X

Y

1. Koszt jednostkowy

z fazy II

41,6 zł/szt.

55,9 zł/szt.

2. Koszt półfabrykatu

2 x 7 zł/szt.

= 14 zł/szt.

3 x 12 zł/szt.

= 36 zł/szt.

3. Razem

55,6 zł/szt.

91,9 zł/szt.

Wyszukiwarka

Podobne podstrony:

RKdI TRiL s I sem 5 wykład 9 XI 2011

RKdI TRiL s I sem 5 wykład 6 X 2011

Cwiczenia 23 25 2007

Podstawy rekreacji ćwiczenia 23 01 10x

MIERNICTWO 1 OPRACOWANIE PEŁNE (30 01 14)

Ćwiczenia 8 (23 01 15)

Ćwiczenie 23, Studia, 1 rok, od Magdy, FIZYKA, Fizyka, Labolatorium

Ćwiczenie 29 30, teoria 30, Gorzycka Marzena

PATOMORFOLOGIA wykład 34 8, PATOMORFOLOGIA wykład 8 (34) (30 XI 01)

ARCH MED SĄD KRYM 1997, XLVII, 23 30

ARCH MED SĄD KRYM 1999, XLIX, 23 30

Ćwiczenia proj. 30, 1

(23,30 11 2012r )

ćwiczenie 23

więcej podobnych podstron