10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 53 • 5.07.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Pracodawcy, którzy wypłacają świadczenia urlopowe, muszą pamiętać,

by pracownik otrzymał je najpóźniej w ostatnim dniu poprzedzającym roz-

poczęcie urlopu wypoczynkowego. Natomiast rozliczenia podatkowego tego

świadczenia niekoniecznie trzeba dokonać do dnia wypłaty. Można wypłacić

kwotę brutto, a następnie odpowiednio uwzględnić przychód pracownika

z tytułu uzyskanego świadczenia w liście płac za dany miesiąc.

Pracodawcy spoza sfery budżetowej zatrudniający według stanu na dzień 1 stycznia

danego roku mniej niż 20 pracowników w przeliczeniu na pełne etaty mogą tworzyć

zakładowy fundusz świadczeń socjalnych lub wypłacać świadczenie urlopowe. Stanowi

o tym art. 3 ust. 3 ustawy o ZFŚS. Jeśli pracodawca zdecyduje się przyznawać świadczenia

urlopowe, wypłaca je raz w roku każdemu pracownikowi korzystającemu w danym roku

kalendarzowym z urlopu wypoczynkowego w wymiarze co najmniej 14 kolejnych dni

kalendarzowych. Przy czym wypłata powinna nastąpić nie później niż w ostatnim dniu

poprzedzającym rozpoczęcie urlopu wypoczynkowego (art. 3 ust. 5 i 5a ustawy o ZFŚS).

Wysokość świadczenia urlopowego nie może przekroczyć wysokości odpisu podsta-

wowego na ZFŚS – odpowiedniego do rodzaju zatrudnienia pracownika. Maksymalna

wysokość świadczenia urlopowego w 2010 r. wynosi dla pracownika:

– zatrudnionego w normalnych warunkach pracy na pełnym etacie: 1.047,84 zł,

3/4 etatu: 785,88 zł, 1/2 etatu: 523,92 zł, 1/4 etatu: 261,96 zł,

– wykonującego prace w szczególnych warunkach lub prace o szczególnym charakterze

na pełnym etacie: 1.397,13 zł, 3/4 etatu: 1.047,85 zł, 1/2 etatu: 698,57 zł, 1/4 etatu:

349,28 zł,

– młodocianego w pierwszym roku nauki: 139,71 zł, w drugim roku nauki: 167,66 zł,

w trzecim roku nauki: 195,60 zł.

Rozliczenie podatkowo-składkowe

Wypłacone pracownikom świadczenia urlopowe podlegają opodatkowaniu podat-

kiem dochodowym, ponieważ zalicza się je do przychodów ze stosunku pracy na podstawie

art. 12 ust. 1 ustawy o pdof. Pracodawca, jako płatnik, ma obowiązek pobrać od pracownika

zaliczkę na podatek dochodowy z tytułu wypłaty świadczenia urlopowego.

Natomiast do wysokości nieprzekraczającej rocznie kwoty odpisu podstawowego

na ZFŚS świadczenie urlopowe nie podlega oskładkowaniu. Wynika to z art. 3 ust. 6

ustawy o ZFŚS oraz § 2 ust. 1 pkt 21 rozporządzenia Ministra Pracy i Polityki Socjalnej

w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia

emerytalne i rentowe. Jedynie więc w przypadku wypłaty świadczenia urlopowego ponad

limit wynikający z ustawy o ZFŚS, od nadwyżki tego świadczenia trzeba będzie naliczyć

także składki na ubezpieczenia społeczne i ubezpieczenie zdrowotne.

Świadczenia urlopowe wypłacone zgodnie z przepisami o zakładowym funduszu

świadczeń socjalnych są kosztem uzyskania przychodów. Generalnie wydatków praco-

dawcy na działalność socjalną, o której mowa w tych przepisach, nie uważa się za koszty

podatkowe. Jednak na zasadzie wyjątku świadczenia urlopowe mogą być uwzględnione

w takich kosztach. Mówi o tym wprost art. 16 ust. 1 pkt 45 ustawy o pdop oraz art. 23

ust. 1 pkt 42 ustawy o pdof.

Ujęcie w księgach rachunkowych

Kwoty wypłaconych świadczeń urlopowych obciążają koszty działalności pracodawcy

(art. 6 ust. 1 ustawy o ZFŚS). Księguje się je w kosztach działalności operacyjnej. W zespole

4 ujmuje się je na koncie 40 „Koszty według rodzajów” (w analityce: Ubezpieczenia społeczne

i inne świadczenia), a w zespole 5 na odpowiednim koncie kosztów, w zależności od tego,

jakich pracowników dotyczy (np. koszty zarządu, koszty ogólne, koszty wydziałowe).

Ponieważ świadczenie urlopowe przysługuje z mocy prawa (ustawy o ZFŚS), dlatego

też do wypłaty tego świadczenia nie jest konieczne składanie przez pracownika wniosku

o jego wypłatę. Podstawą ujęcia go w kosztach może być PK lub lista płac – uwarunkowane

jest to tym, jak pracodawca wypłaca to świadczenie.

W praktyce księgowej można się spotkać z potrącaniem zaliczki na podatek dochodo-

wym od świadczenia urlopowego już w momencie jego wypłaty – jeśli termin wypłaty

świadczenia urlopowego różni się od terminu wypłaty wynagrodzenia za pracę. Przyjęło

się, że wówczas przy obliczaniu zaliczki na podatek dochodowy do świadczenia urlopowego

nie stosuje się kosztów uzyskania przychodów i kwoty zmniejszającej podatek. Są one

uwzględniane przy obliczaniu zaliczki na podatek od wynagrodzenia za pracę przysługu-

jącego w danym miesiącu.

Innym rozwiązaniem jest wypłata świadczenia urlopowego przez pracodawcę

w kwocie brutto i uwzględnienie przychodu podatkowego z tego tytułu przy naliczaniu

i wypłacie wynagrodzenia za miesiąc, w którym podatnik otrzymał to świadczenie.

W tym przypadku świadczenie urlopowe ujmuje się jako odrębną pozycję na liście płac

i od łącznej kwoty przychodu (z tytułu wynagrodzenia i świadczenia urlopowego) ustala

i potrąca zaliczkę na podatek dochodowy.

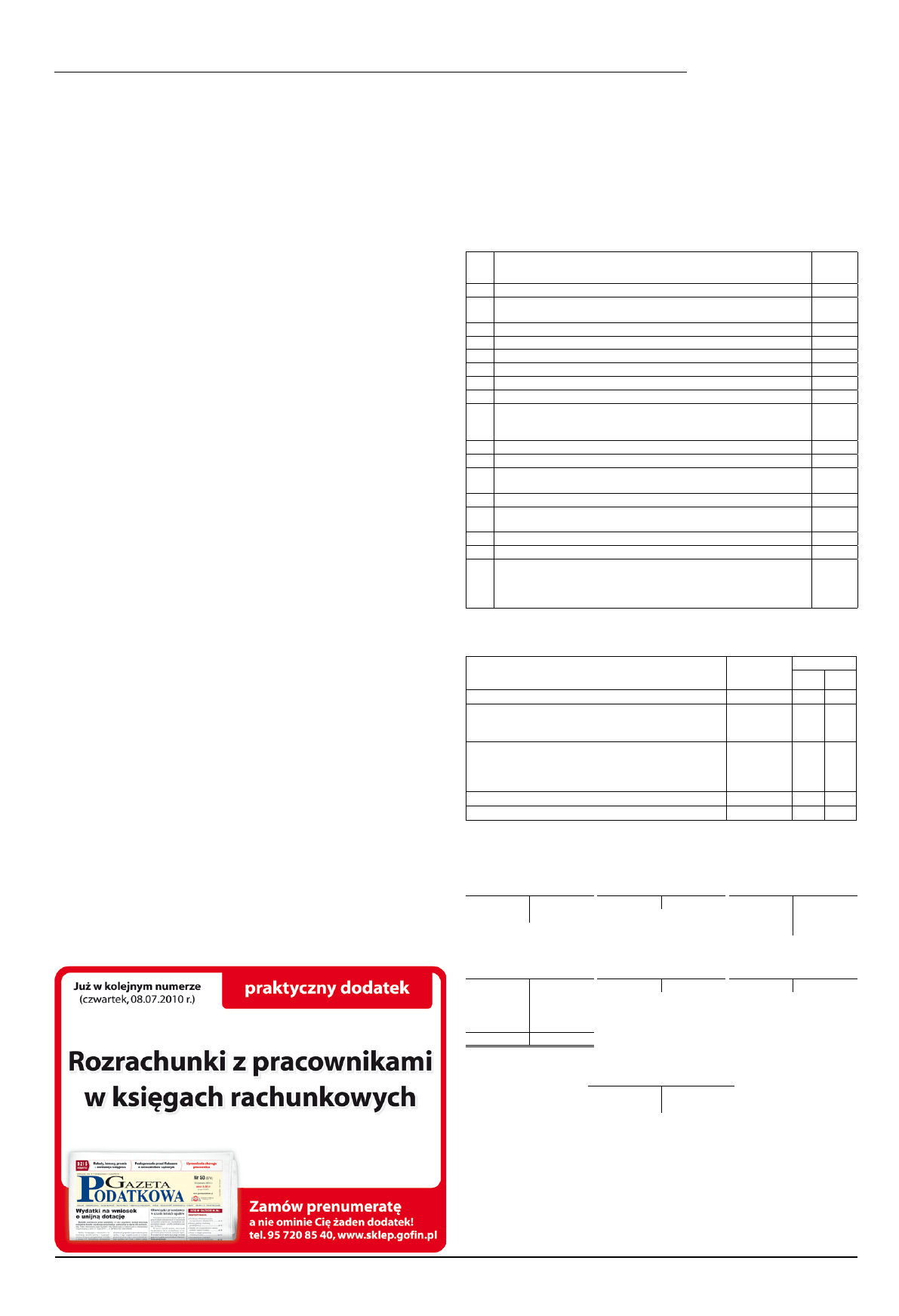

Przykład

Założenia

1. Dnia 25 czerwca 2010 r. jednostka wypłaciła pracownicy Annie Nowak, która w dniach

26 czerwca – 10 lipca 2010 r. będzie przebywać na urlopie wypoczynkowym, świadczenie

urlopowe w kwocie: 1.047,84 zł.

2. Zaliczkę na podatek dochodowy od świadczenia urlopowego pracodawca potrącił na

koniec czerwca przy wypłacie wynagrodzenia za ten miesiąc.

3. Wynagrodzenie brutto Anny Nowak wynosi 3.000 zł. Lista płac za czerwiec 2010 r.

przedstawia się następująco:

Lp.

Składniki wynagrodzenia

Kwota

w zł

1.

Wynagrodzenie zasadnicze:

3.000,00

2. Inne świadczenia podlegające pdof, ale niepodlegające składkom ZUS

(tutaj: świadczenie urlopowe):

1.047,84

3. Podstawa wymiaru składki na ubezpieczenia społeczne:

3.000,00

4. Ubezpieczenie emerytalne (9,76%):

292,80

5.

Ubezpieczenie rentowe (1,5%):

45,00

6. Ubezpieczenie chorobowe (2,45%):

73,50

7.

Razem składki na ubezpieczenia społeczne (4 + 5 + 6):

411,30

8. Podstawa wymiaru składki na ubezpieczenie zdrowotne (3 – 7):

2.588,70

9.

Ubezpieczenie zdrowotne:

a) składka zdrowotna pobrana (9%)

b) składka zdrowotna odliczona od podatku (7,75%)

232,98

200,62

10. Koszty uzyskania przychodów:

111,25

11. Kwota zmniejszająca zaliczkę:

46,33

12. Podstawa naliczenia zaliczki na podatek dochodowy (1 + 2) – 7 – 10,

w zaokrągleniu do pełnych złotych:

3.525,00

13. Zaliczka na podatek dochodowy (12 × 18%) – 11:

588,17

14. Pobrana zaliczka na podatek dochodowy (13 – 9b), w zaokrągleniu do peł-

nych złotych:

388,00

15. Wynagrodzenie netto (1 + 2) – 7 – 9a – 14:

3.015,56

16. Wynagrodzenie do wypłaty (15 – 2):

1.967,72

17.

Składki obciążające pracodawcę od kwoty 3.000,00 zł (9,76% składka

emerytalna, tj. 292,80 zł + 4,5% składka rentowa, tj. 135,00 zł + 1,67%

składka wypadkowa (przykładowa), tj. 50,10 zł + 2,45% składka na

Fundusz Pracy, tj. 73,50 zł + 0,10% składka na FGŚP, tj. 3,00 zł):

554,40

4. Jednostka prowadzi ewidencję kosztów jedynie w zespole 4.

Dekretacja

Opis operacji

Kwota

Konto

Wn

Ma

1. WB – wypłata świadczenia urlopowego:

1.047,84 zł

23-4 13-0

2. Lista płac – kwoty brutto obciążające koszty:

a) wynagrodzenie zasadnicze

b) świadczenie urlopowe

3.000,00 zł

1.047,84 zł

40-4

40-5

23-0

23-4

3. Lista płac – potrącenia:

a) składki na ubezpieczenia społeczne

b) składka na ubezpieczenie zdrowotne

c) zaliczka na podatek dochodowy od osób fizycznych

411,30 zł

232,98 zł

388,00 zł

23-0

23-0

23-0

22

22

22

4. Lista płac – składki ZUS należne od pracodawcy:

554,40 zł

40-5

22

5. WB – wypłata wynagrodzenia za czerwiec 2010 r.:

1.967,72 zł

23-0 13-0

Księgowania

Konto 13-0 „Rachunek

bieżący”

Konto 22 „Rozrachunki

publicznoprawne”

(w analityce: Rozrachunki

z urzędem skarbowym)

Konto 22 „Rozrachunki

publicznoprawne” (w analityce:

Rozrachunki z ZUS)

S.p.) X

1.047,84 (1

388,00 (3c

411,30 (3a

1.967,72 (5

232,98 (3b

554,40 (4

Konto 23-0 „Rozrachunki

z tytułu wynagrodzeń”

Konto 23-4 „Pozostałe

rozrachunki z pracownikami” Konto 40-4 „Wynagrodzenia”

3a) 411,30 3.000,00 (2a 1) 1.047,84 1.047,84 (2b 2a) 3.000,00

3b) 232,98

3c) 388,00

5) 1.967,72

3.000,00

3.000,00

Konto 40-5 „Ubezpieczenia

społeczne i inne świadczenia”

2b) 1.047,84

4) 554,40

Podstawa prawna:

– ustawa z dnia 4.03.1994 r. o zakładowym funduszu świadczeń socjalnych (Dz. U. z 1996 r. nr 70, poz. 335

ze zm.),

– ustawa z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2010 r. nr 51, poz. 307

ze zm.),

– ustawa z dnia 15.02.1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. nr 54, poz. 654

ze zm.),

– ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.),

– rozporządzenie Ministra Pracy i Polityki Socjalnej z dnia 18.12.1998 r. w sprawie szczegółowych zasad

ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz. U. nr 161, poz. 1106

ze zm.).

Dorota Przybyszewska

Świadczenie urlopowe w ewidencji księgowej

Wyszukiwarka

Podobne podstrony:

Pakiety świadczeń medycznych dla pracowników w ewidencji księgowej

356 Świadczenie urlopowe w 2007 ujęcie księgowe

Wysokość odpisów na ZFŚS i świadczeń urlopowych w 10 r

Ewidencja ksiegowa PISKO II

plan urlopów, kadrowe, księgowe i in

Ewidencja księgowa a rachunek przepływów pieniężnych(1)

Ewidencja księgowa rozrachunków z tytułu wynagrodzeń

Zakup towar˘w w ewidencji ksi©gowej, Zakup towarów w ewidencji księgowej

Import usług w przepisach podatkowych i ewidencji księgowej

Wartości niematerialne i prawne w ewidencji księgowej

Kwota wolna od potrĄceä w 2010 r, Zakup towarów w ewidencji księgowej

Prowadzenie ewidencji księgowej

Import towarów wycena i ewidencja księgowa

Rodzaje wpis˘w (ewidencja ksi©gowa), Rodzaje wpisów (ewidencja księgowa)

Umowa o świadczenie usług z zakresu księgowości

Import usług w przepisach podatkowych i ewidencji księgowej

Prowadzenie ewidencji ksiegowej Nieznany

więcej podobnych podstron