Pakiety świadczeń medycznych dla pracowników w ewidencji księgowej

Pracownicze pakiety medyczne - zgodnie z wyrokiem NSA - doliczamy do podstawy opodatkowania i oskładkowania. W

praktyce wygląda to tak, że na liście płac każdego z pracowników dodajemy dodatkową pozycję (bądź też sporządzamy

dodatkową listę płac) z kwotą pakietu. Jak zaksięgować taką listę? Świadczenia na rzecz pracowników księgujemy na

podstawie faktury z przychodni. Co zrobić z kwotą pakietu na liście płac? Na jakie konto powinna trafić?

1. Opodatkowanie i oskładkowanie dobrowolnych pakietów medycznych

Pakiety medyczne a podstawa opodatkowania podatkiem dochodowym

Stosownie do art. 12 updof, za przychody ze stosunku pracy uważa się wszelkiego rodzaju wypłaty pieniężne oraz

wartość pieniężną świadczeń w naturze bądź ich ekwiwalenty, bez względu na źródło finansowania tych wypłat

i świadczeń, a w szczególności: wynagrodzenia zasadnicze, wynagrodzenia za godziny nadliczbowe, różnego rodzaju

dodatki, nagrody, ekwiwalenty za niewykorzystany urlop i wszelkie inne kwoty niezależnie od tego, czy ich wysokość

została z góry ustalona, a ponadto świadczenia pieniężne ponoszone za pracownika, jak również wartość innych

nieodpłatnych świadczeń lub świadczeń częściowo odpłatnych.

W sytuacji gdy zakład pracy zapewnia świadczenia adresowane do pewnej grupy pracowników, bardzo często pojawia się

problem z ustaleniem czy takie świadczenie stanowi u pracownika przychód.

Wątpliwości w tym względzie rozwiał Naczelny Sąd Administracyjny, który 24 maja 2010 r. podjął uchwałę (II FPS

1/10) wskazującą, iż wykupione przez pracodawcę pakiety świadczeń medycznych, których wartość nie jest wolna od

podatku dochodowego od osób fizycznych na podstawie art. 21 ust. 1 pkt 11 updof stanowią dla pracowników, którzy

mają uprawnienie do ich wykorzystania, przychód z nieodpłatnego świadczenia w rozumieniu art. 12 ust. 1 updof. W

uzasadnieniu do tej uchwały czytamy m.in., iż:

„(…) Sama możliwość skorzystania z usług medycznych posiada istotny wymiar finansowy, czego dowodzi także szybko

rosnąca popularność pakietów medycznych. Gdyby pracownik ową możliwość chciał zapewnić sobie samodzielnie,

musiałby wykupić abonament, płacąc za niego częstokroć więcej, niż kwota wydatkowana przez pracodawcę

w przeliczeniu na jednego uprawnionego zatrudnionego.

Nie budzi zatem wątpliwości, że pracownik nabywający dzięki pracodawcy możliwość nieodpłatnego korzystania

z prywatnej opieki medycznej, otrzymuje przysporzenie majątkowe.

(…) W rezultacie pakiety wykupione przez pracodawcę dla pracowników mieszczą się w zakresie pojęcia „nieodpłatne

ś

wiadczenie”. Skoro analizowane świadczenie pracodawcy na rzecz pracownika polega na zagwarantowaniu mu

możliwości bezpłatnego skorzystania z określonych usług medycznych, to pracownik otrzymuje je w momencie,

w którym po stronie centrum medycznego powstaje obowiązek pozostawania w gotowości do świadczenia mu tych usług.

Taką chwilą może być umieszczenie zatrudnionego na liście uprawnionych lub wręczenie mu karty identyfikacyjnej

pacjenta. Nie jest nią natomiast sam moment skorzystania z danej usługi. Nie jest też możliwe dwukrotne opodatkowanie

- raz z momentem otrzymania możliwości korzystania z usług, drugi raz - z chwilą faktycznego z nich skorzystania. To

ostatnie stanowi bowiem realizację uprawnienia wcześniej otrzymanego (…).”

W konsekwencji, na pracodawcy ciąży obowiązek doliczenia wartości abonamentu medycznego do przychodu każdego

uprawnionego na jego podstawie pracownika (i/lub członka rodziny) do korzystania z opieki medycznej i obliczenia,

pobrania oraz odprowadzenia zaliczek na podatek, na zasadach określonych w art. 32 i 38 updof.

Zwracamy uwagę, iż pracodawcy, którzy nie odprowadzali zaliczek w latach ubiegłych, będą zobligowani

do uregulowania zaległości podatkowej.

Ministerstwo Finansów na zapytanie naszego Wydawnictwa - dotyczące kwestii skorygowania zeznań podatkowych za

lata ubiegłe - w piśmie z 14 czerwca 2010 r., wyjaśniło m.in.:

„(…) Płatnik, czyli pracodawca, który nie odprowadził zaliczek na podatek od abonamentu medycznego, powinien

skorygować PIT-11 i odprowadzić zaległe zaliczki. Na tej podstawie pracownik może skorygować swoje zeznania

roczne. Może się jednak okazać, że płatnik z jakichś powodów nie dopełnił i nie dopełni tego obowiązku (np. firma nie

istnieje). Warto wtedy pamiętać, że okoliczność ta [pracodawca nie doliczył do przychodu pracownika wartości

zakupionego na jego rzecz abonamentu medycznego (obejmującego także członków rodziny)], nie zwalniała podatnika

z samodzielnego opodatkowania uzyskanego z tego tytułu dochodu w zeznaniu podatkowym składanym za rok, w którym

otrzymano świadczenia. Wobec tego podatnik powinien skorygować złożone zeznania podatkowe za lata, w których

otrzymał świadczenia, z wyjątkiem lat, za które zobowiązanie podatkowe uległo przedawnieniu. Korekta będzie polegać

na doliczeniu do przychodu odpowiednich wartości abonamentów medycznych za poszczególne lata”.

Oskładkowanie dobrowolnych pakietów medycznych

Wykupiony przez pracodawcę pakiet świadczeń medycznych, stanowi dla pracownika przychód podatkowy, zatem

wartość tych świadczeń stanowi też podstawę dla wyliczenia obowiązkowych składek na ubezpieczenie społeczne

(zarówno tych ponoszonych przez pracownika, jak i pracodawcę).

W myśl bowiem z art. 18 ust. 1 i art. 20 ust. 1 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych

(Dz. U. z 2009 r. nr 205, poz. 1585 ze zm.), podstawę wymiaru składek na ubezpieczenia emerytalne, rentowe,

chorobowe i wypadkowe pracowników stanowi przychód w rozumieniu przepisów o podatku dochodowym od osób

fizycznych, osiągany z tytułu zatrudnienia w ramach stosunku pracy.

Z kolei odnośnie ubezpieczenia zdrowotnego zastosowanie ma art. 81 ust. 1 ustawy z dnia 27 sierpnia 2004 r.

o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2008 r. nr 164, poz. 1027 ze zm.).

Zgodnie z tym przepisem, do ustalenia podstawy wymiaru składek na ubezpieczenie zdrowotne pracowników stosuje się

przepisy określające podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe tych osób.

2. Ujęcie wykupionych przez pracodawcę pakietów świadczeń medycznych w księgach rachunkowych

Poniesione przez pracodawcę wydatki na zakup pakietów świadczeń medycznych dla pracowników (zarówno

obowiązkowych wynikających z przepisów prawa, jak i nieobowiązkowych) odnosi się na podstawie otrzymanej faktury

w ciężar kosztów działalności operacyjnej. Ich wartość ujmuje się na koncie 40 „Koszty według rodzajów” i dalej zalicza

się do rodzaju: „Ubezpieczenia społeczne i inne świadczenia”. Zapisy z tym związane mogą przebiegać następująco:

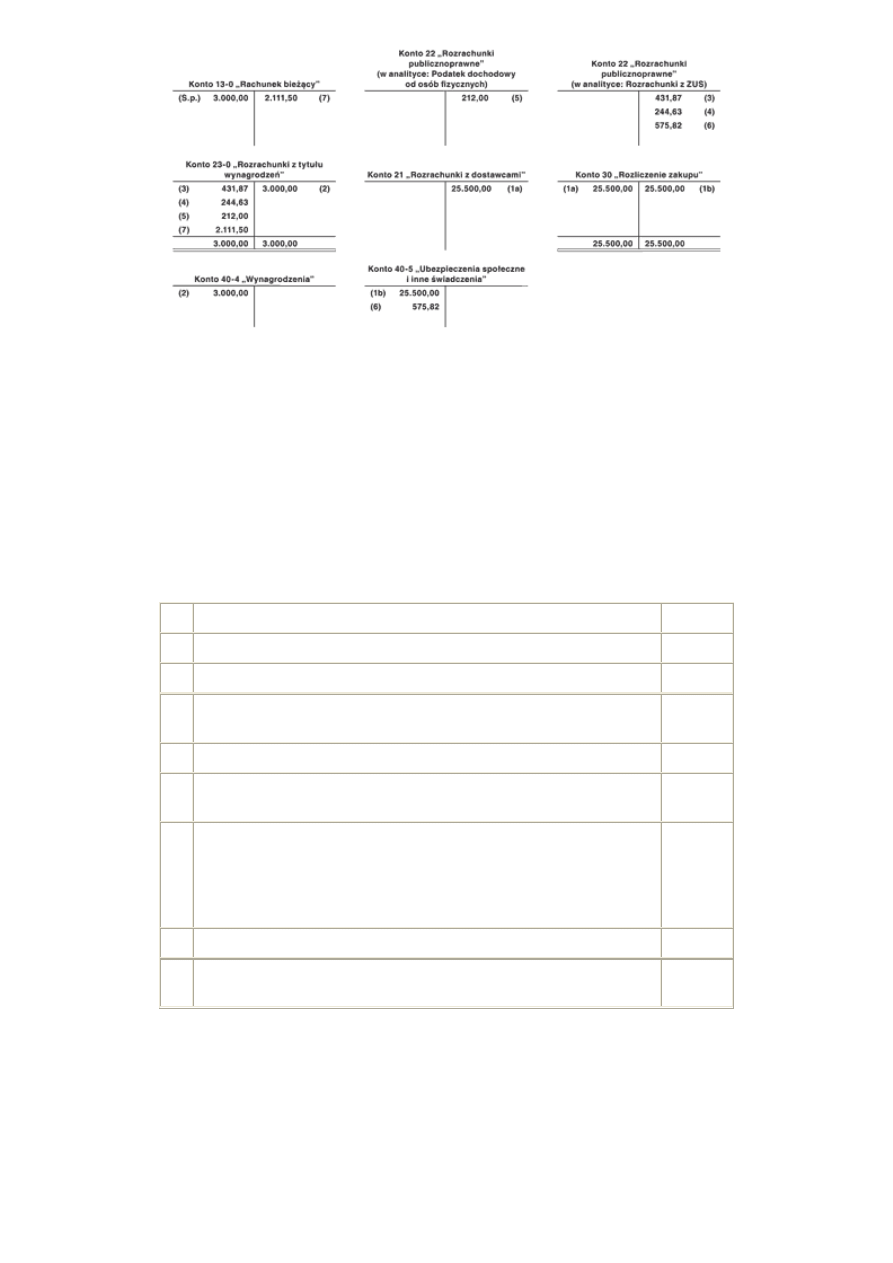

1) kwota zobowiązania wynikająca z faktury:

- Wn konto 30 „Rozliczenie zakupu”,

- Ma konto 21 „Rozrachunki z dostawcami”,

2) zarachowanie usługi w koszty działalności operacyjnej jednostki:

- Wn konto 40 „Koszty według rodzajów” lub konto zespołu 5

(w analityce: Ubezpieczenia społeczne i inne świadczenia),

- Ma konto 30 „Rozliczenie zakupu”.

W praktyce na liście płac każdego z pracowników dodaje się dodatkową pozycję bądź też sporządza się dodatkową listę

płac z kwotą pakietu świadczeń medycznych. W obu przypadkach ewidencji bilansowej podlega tylko kwota podatku

oraz składek ZUS. Natomiast przychód pracownika z tego tytułu należy statystycznie ująć do wynagrodzeń pracownika

na karcie imiennej. Przychód ten niepodlega ujęciu syntetycznemu na kontach księgowych. Zarachowanie wydatków

do kosztów odbywa się bowiem na podstawie otrzymanej faktury.

Sposób rozliczenia oraz ewidencji wydatków na dobrowolne świadczenia medyczne dla pracowników w księgach

rachunkowych zakładu pracy może przebiegać w sposób przedstawiony na przykładzie.

2.1. Rozliczenie podatku dochodowego i składek ZUS z tytułu pakietów medycznych w liście płac

Przykład

I. Założenia:

1. Spółka z o.o. zakupiła dla pracowników pakiet dodatkowych (nieobowiązkowych) usług medycznych. Wynagrodzenie

za usługi medyczne ustalono w formie łącznego ryczałtu miesięcznego płaconego za wszystkie świadczenia zdrowotne

oferowane pracownikom, który wynosi: 25.500 zł. Spółka zatrudnia 170 pracowników. Z tytułu świadczeń medycznych

firma dolicza co miesiąc do wynagrodzeń pracowników: 150 zł. Spółka ujmuje koszty tylko na kontach zespołu 4.

2. Dla uproszczenia podajemy rozliczenie wartości świadczenia zdrowotnego na przykładzie jednego pracownika,

którego wynagrodzenie za czerwiec 2010 r. wyniosło brutto: 3.000 zł. Od dokonanej w czerwcu 2010 r. wypłaty

pracodawca dokonał następujących wyliczeń:

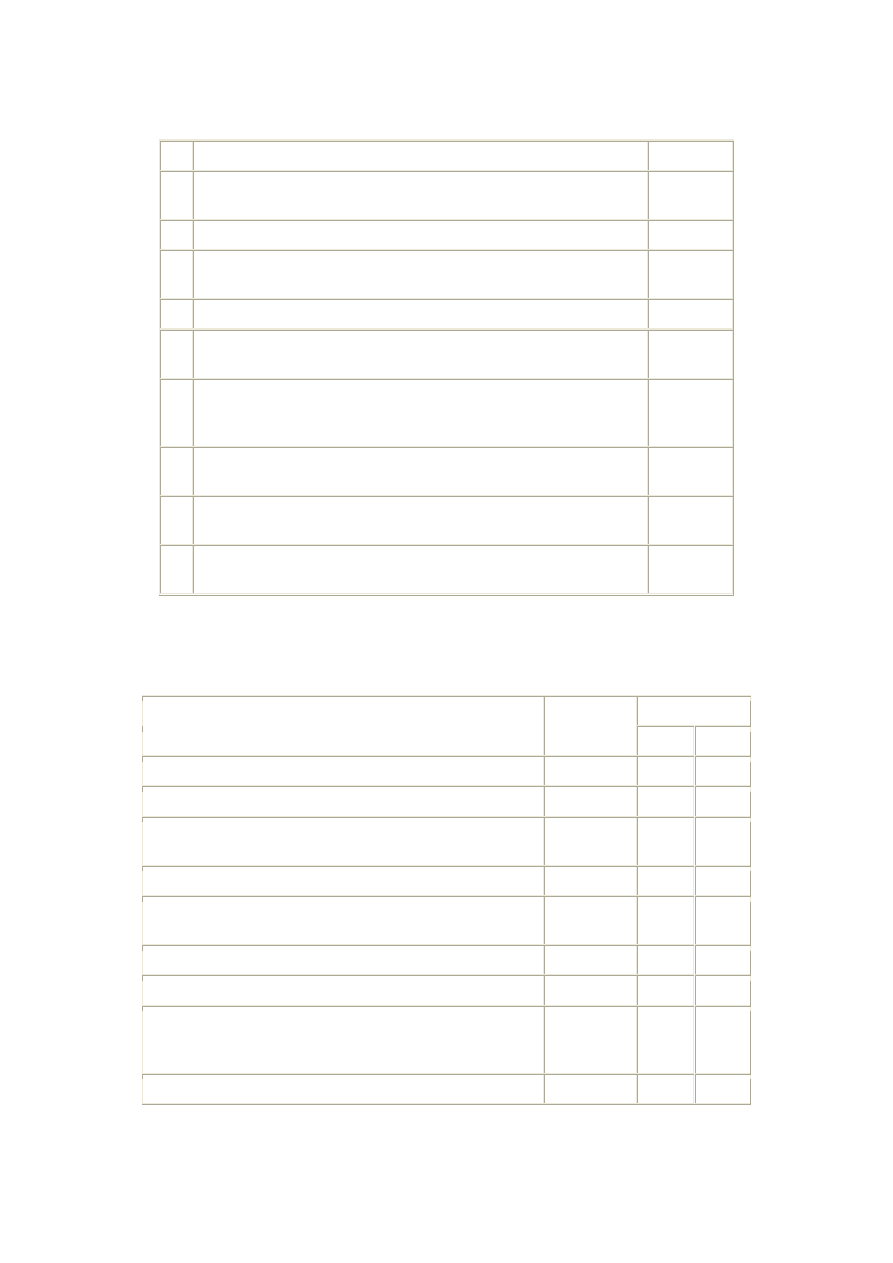

Lp.

Treść

Kwota

1.

Podstawa wymiaru składek na ubezpieczenia społeczne: (3.000 zł

+ 150 zł)=

3.150,00 zł

2. Składki na ubezpieczenia społeczne: (3.150,00 zł × 13,71%) =

431,87 zł

3.

Podstawa wymiaru składki na ubezpieczenie zdrowotne:

(3.150,00 zł - 431,87 zł) =

2.718,13 zł

4. Składka na ubezpieczenie zdrowotne: (2.718,13 zł × 9%) =

244,63 zł

5.

Składka na ubezpieczenie zdrowotne do odliczenia: (2.718,13 zł ×

7,75%) =

210,66 zł

6.

Podstawa naliczenia zaliczki na podatek dochodowy (po

zaokrągleniu do pełnych złotych): [3.150,00 zł - (111,25 zł +

431,87 zł)] =

2.607,00 zł

7.

Zaliczka na podatek dochodowy: [(2.607,00 zł × 18%) - 46,33 zł]

=

422,93 zł

8.

Zaliczka do przekazania na rachunek urzędu skarbowego (po

zaokrągleniu do pełnych złotych): (422,93 zł - 210,66 zł) =

212,00 zł

9.

Kwota wynagrodzenia do wypłaty po potrąceniach: [3.000,00 zł -

(431,87 zł + 244,63 zł + 212,00 zł)] =

2.111,50 zł

II. Dekretacja:

Konto

Opis operacji

Kwota

Wn

Ma

1. Faktura VAT za usługi medyczne:

a) kwota zobowiązania

25.500,00 zł

30

21

b) zarachowanie usługi w koszty działalności

operacyjnej

25.500,00 zł

40-5

30

2. Lista płac - wynagrodzenie brutto pracownika

3.000,00 zł

40-4

23-0

3. Składki na ubezpieczenia społeczne obciążające

pracownika

431,87 zł

23-0

22

4. Składka na ubezpieczenie zdrowotne

244,63 zł

23-0

22

5. Zaliczka na podatek dochodowy

212,00 zł

23-0

22

6. Składki na ubezpieczenia społeczne obciążające

pracodawcę oraz składki na FP i FGŚP: [3.150,00 zł x

(9,76% + 4,50% + 1,47% + 2,45% + 0,10%)] =

575,82 zł

40-5

22

7. WB - wypłata wynagrodzenia

2.111,50 zł

23-0

13-0

III. Księgowania:

2.2. Rozliczenie podatku dochodowego i składek ZUS z tytułu pakietów medycznych na podstawie odrębnej listy

Przykład

I. Założenia:

1. Na podstawie danych z poprzedniego przykładu, przy założeniu że rozliczenie podatku dochodowego i składek ZUS

z tytułu pakietów medycznych dla pracowników następuje na podstawie odrębnej listy, a kwota podatku i składek ZUS

obciążająca pracownika zostanie potrącona z wynagrodzenia.

2. Rozliczenie jednego pracownika:

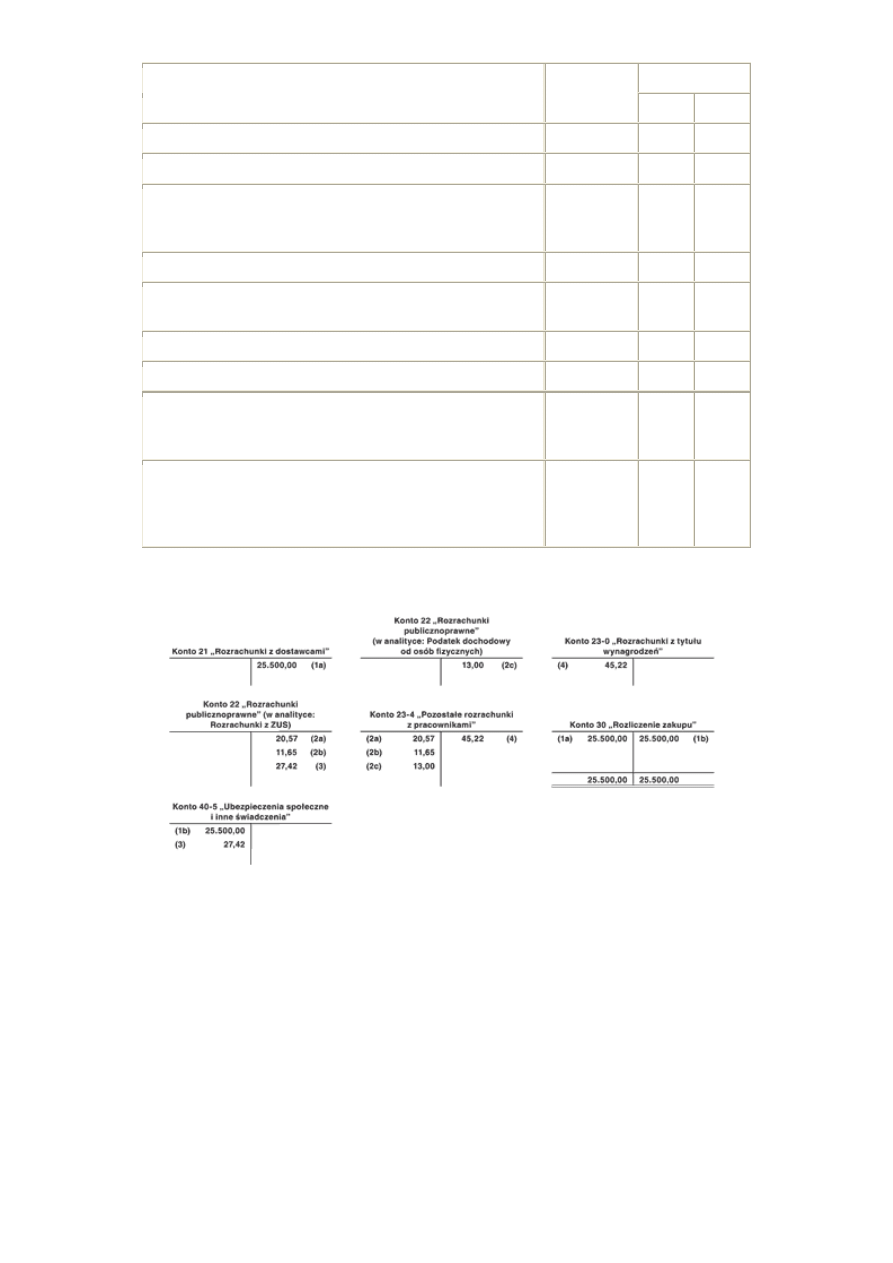

Lp.

Treść

Kwota

1. Podstawa wymiaru składek na ubezpieczenia społeczne

150,00 zł

2. Składki na ubezpieczenia społeczne: (150,00 zł × 13,71%) =

20,57 zł

3.

Podstawa wymiaru składki na ubezpieczenie zdrowotne:

(150,00 zł - 20,57 zł) =

129,43 zł

4. Składka na ubezpieczenie zdrowotne: (129,43 zł × 9%) =

11,65 zł

5.

Składka na ubezpieczenie zdrowotne do odliczenia:

129,43 zł × 7,75%) =

10,03 zł

6.

Podstawa naliczenia zaliczki na podatek dochodowy (po

zaokrągleniu do pełnych złotych) - koszty uzyskania przychodów

oraz ulgę podatkową jednostka zastosowała przy ustalaniu kwoty

wynagrodzenia:

(150,00 zł - 20,57 zł) =

129,00 zł

7. Zaliczka na podatek dochodowy: (129,00 zł × 18%) =

23,22 zł

8.

Zaliczka do przekazania na rachunek urzędu skarbowego

(po zaokrągleniu do pełnych złotych): (23,22 zł - 10,03 zł) =

13,00 zł

3. Jednostka potrąci z wynagrodzenia pracownika kwotę: (20,57 zł + 11,65 zł + 13,00 zł) = 45,22 zł.

II. Dekretacja:

Konto

Opis operacji

Kwota

Wn

Ma

1. Faktura VAT za usługi medyczne:

a) kwota zobowiązania

25.500,00 zł

30

21

b) zarachowanie usługi w koszty działalności

operacyjnej

jednostki

25.500,00 zł 40-5

30

2. Lista zawierająca tylko kwotę pakietu:

a) składki na ubezpieczenia społeczne obciążające

pracownika

20,57 zł 23-4

22

b) składka na ubezpieczenie zdrowotne

11,65 zł 23-4

22

c) zaliczka na podatek dochodowy

13,00 zł 23-4

22

3. Składki na ubezpieczenia społeczne obciążające

pracodawcę oraz składki na FP i FGŚP: [150,00 zł ×

(9,76% + 4,50% + 1,47% + 2,45% + 0,10%)] =

27,42 zł 40-5

22

4. Lista płac z tytułu wynagrodzeń (dla uproszczenia

ujęcie tylko kwoty potrąconej z tytułu podatku i ZUS od

wartości pakietu świadczeń medycznych) kwotę tę ujmuje

się na liście płac w pozycji „Potrącenia”

45,22 zł 23-0

23-4

III. Księgowania:

Wyszukiwarka

Podobne podstrony:

Pakiety wiadczeä medycznych dla pracownik˘w w ewidencji ksi©gowej, Dopłaty do wypoczynku ze środków

Czy na pewno trzeba naliczać podatek od abonamentu medycznego dla pracownika

Świadczenia pozapłacowe dla pracowników

Zeszyty Ksiegowego Nr 3 swiadczenia dla pracownikow

Wycieczki dla pracownik˘w finansowane ze rodk˘w ZF—S, Świadczenia rzeczowe z okazji Dnia Dziecka

Najbardziej korzystne dla pracownika świadczenia pracownicze z tytułu wypadku przy pracy i choroby z

Informacja dla pracownika w sprawie kontroli w miejscu świadczenia telepracy

'Pakiety medyczne' dla seniorów po 2,5 tys zł

swiadczenia dla pracownikow

Postępowanie zapobiegawcze i diagnostyczne w przypadku zakażenia HIV i zachorowania na AIDS Obowiązu

677 Świadczenie urlopowe w ewidencji księgowej

ZFŚS obowiązki pracodwacy i świadczenia dla pracowników ebook

Okulary korekcyjne dla pracowników regulacje prawa pracy, ustawy o PIT i VAT oraz ujęcie księgowe

swiadectwa pracy i swiadczenia dla pracownikow szkoly zwolnionych z pracy

Dla pracownikow ochrony wartownika w biurze przepustekprzy bramie wjazdowej

INSTRUKCJA BHP dla pracownika biurowego, Prywatne, Technik administracji, I semestr 2013-wiosna, Tec

więcej podobnych podstron