Praca i Ubezpieczenia Praca i Ubezpieczenia

ZFŚS

Zasady tworzenia ZFŚS

Odpisy i zwiększenia na ZFŚS w 2012 r.

Obowiązki w zakresie administrowania środkami ZFŚS

Dokumentacja świadczeń socjalnych

ZFŚS w szkole

Wydatki na działalność socjalną jako koszt pracodawcy

Dofinansowanie do wypoczynku dzieci

– zakres zwolnienia podatkowego

Przychód pracownika z tytułu otrzymania

biletów ufundowanych z ZFŚS

Porady, wyjaśnienia, przepisy, wskaźniki, wzory

e

e-Poradnik

obowiązki pracodawcy

i świadczenia dla pracowników

Niniejsza darmowa publikacja zawiera jedynie fragment

pełnej wersji całej publikacji.

Aby przeczytać ten tytuł w pełnej wersji

.

Niniejsza publikacja może być kopiowana, oraz dowolnie

rozprowadzana tylko i wyłącznie w formie dostarczonej przez

NetPress Digital Sp. z o.o., operatora

nabyć niniejszy tytuł w pełnej wersji

jakiekolwiek zmiany w zawartości publikacji bez pisemnej zgody

NetPress oraz wydawcy niniejszej publikacji. Zabrania się jej

od-sprzedaży, zgodnie z

.

Pełna wersja niniejszej publikacji jest do nabycia w sklepie

Adres redakcji: 01-042 Warszawa, ul. Okopowa 58/72

tel. (22) 530 40 40; www.gazetaprawna.pl

Redakcja merytoryczna: Magdalena Sobczak, Anna Puszkarska

DTP: Joanna Archacka

Biuro Obsługi Klienta: 05-270 Marki, ul. Okólna 40

tel. (22) 761 30 30, 0 801 62 66 66; e-mail: bok@infor.pl

© Copyright by INFOR Biznes Sp. z o.o.

ISBN 978-83-63360-77-1

Wydanie II/2012, kwiecień 2012 r.

Spis treści

Rozdział 1. Zasady tworzenia ZFŚS .....................................................................................................5

Odpowiedzialność pracodawcy .......................................................................................................... 5

Obowiązek tworzenia ZFŚS a kryteria dla pracodawców ......................................................... 5

Sfera budżetowa ................................................................................................................................ 5

Co najmniej 20 ...................................................................................................................................6

Mniej niż 20 pracowników............................................................................................................ 7

Świadczenie urlopowe .................................................................................................................... 7

Działalność w trakcie roku ............................................................................................................8

Rozdział 2. Odpisy i zwiększenia na ZFŚS w 2012 r. ..................................................................10

Odpis podstawowy.................................................................................................................................10

Dobrowolne zwiększenia ....................................................................................................................10

Pozostałe zwiększenia ...........................................................................................................................11

Rozdział 3. Metody ustalania przeciętnej liczby zatrudnionych ...................................... 13

Liczba zatrudnionych ........................................................................................................................... 13

Osoby uwzględniane............................................................................................................................. 14

Osoby nieuwzględniane ...................................................................................................................... 15

Planowana liczba ................................................................................................................................... 15

Metoda uproszczona ..................................................................................................................... 17

Średnia chronologiczna ............................................................................................................... 17

Średnia arytmetyczna...................................................................................................................18

Obliczanie odpisu ...................................................................................................................................18

Weryikacja na koniec roku ................................................................................................................19

Popełniane błędy ....................................................................................................................................19

Terminy przekazania ............................................................................................................................20

Rozdział 4. Obowiązki w zakresie administrowania środkami ZFŚS ............................. 21

Rachunek bankowy ...............................................................................................................................22

Kara grzywny ...........................................................................................................................................22

Rozdział 5. Działalność socjalna pracodawcy ..............................................................................24

Wydatki niepodlegające inansowaniu .........................................................................................26

Uprawnieni do korzystania ze środków ZFŚS .............................................................................26

Zgodnie z sytuacją materialną i życiową ......................................................................................27

Rozdział 6. Dokumentacja świadczeń socjalnych .................................................................... 31

Regulamin trzeba uzgodnić ............................................................................................................... 31

Możliwość udzielania pożyczek ....................................................................................................... 33

Rozdział 7. ZFŚS w szkole ......................................................................................................................34

Nauczyciele ...............................................................................................................................................34

Nauczyciele emeryci .............................................................................................................................35

Likwidacja szkoły ....................................................................................................................................36

Kto ma prawo do korzystania ze świadczeń ZFŚS .....................................................................36

Świadczenia urlopowe nauczycieli .................................................................................................36

Wysokość świadczenia ................................................................................................................. 37

Warunek otrzymania ....................................................................................................................38

Rozdział 8. Wydatki na działalność socjalną jako koszt pracodawcy ..............................39

Pożyczki z ZFŚS ...................................................................................................................................... 40

Umorzenie pożyczki pracownikowi ....................................................................................... 40

Odpisy na ZFŚS ........................................................................................................................................ 41

Świadczenie urlopowe .........................................................................................................................42

Rozdział 9. Paczki z okazji świąt a zwolnienia od podatku ..................................................44

Świadczenia rzeczowe inansowane spoza ZFŚS .......................................................................46

Rozdział 10. Doinansowanie do wypoczynku dzieci – zakres zwolnienia

podatkowego ...............................................................................................................................................49

Zwolnienie tylko dla dzieci do lat 18 ...............................................................................................49

Zorganizowane formy wypoczynku ...............................................................................................49

Limit zwolnienia ....................................................................................................................................50

Rozdział 11. Przychód pracownika z tytułu otrzymania biletów

ufundowanych z ZFŚS ............................................................................................................................53

Bilet jako przychód pracownika .......................................................................................................53

Opodatkowanie VAT świadczeń socjalnych .................................................................................54

Porady ............................................................................................................................................................58

Czy pracodawca zapłaci odsetki od kwot nieprzekazanych

na fundusz .....................................................................................................................................................58

Czy irmy mogą tworzyć wspólny fundusz świadczeń socjalnych ..........................................59

Czy zwiększenie zatrudnienia do ponad 20 osób w trakcie roku

rodzi obowiązek tworzenia ZFŚS ........................................................................................................ 60

Czy po ogłoszeniu upadłości trzeba dokonywać odpisów ..........................................................61

Kiedy można zmniejszyć lub zwiększyć odpisy na ZFŚS .............................................................62

Jak zrezygnować z tworzenia ZFŚS ......................................................................................................63

Czy pracownicy przejętej irmy mogą korzystać z ZFŚS ..............................................................64

Czy z ZFŚS można inansować imprezy integracyjne ..................................................................66

Czy pracownik osiąga przychód z tytułu imprezy integracyjnej .............................................67

Jakich wydatków nie należy inansować z ZFŚS ............................................................................68

Czy zmniejszenie etatu wpływa na wysokość świadczenia urlopowego ..............................69

Jak pracodawca może uwolnić się od wypłaty świadczeń urlopowych .................................70

Kiedy pracodawca może żądać zwrotu wypłaconego świadczenia urlopowego ................ 71

Jakie świadczenia przysługują małżonkom z ZFŚS .......................................................................72

Na jakich zasadach działa komisja socjalna .................................................................................... 73

Na jakie cele można przyznać pożyczkę z ZFŚS .............................................................................74

Jak zaewidencjonować pożyczkę z ZFŚS ............................................................................................ 75

Kto może otrzymać świadczenie urlopowe w jednostce oświatowej .....................................76

Jak przygotować plan wydatków socjalnych ................................................................................... 77

Czy różnicowanie wartości talonów inansowanych z ZFŚS od wymiaru etatu umożliwi

wyłączenie ich z podstawy wymiaru składek .................................................................................. 77

Czy wliczyć do podstawy wymiaru składek wartość talonów

i bonów świątecznych z ZFŚŚ.................................................................................................................78

Jak uwzględnić wartość talonu w podstawie wymiaru składek ...............................................79

Czy opłacać składki od bonów i paczek dla zleceniobiorców .................................................... 80

Wyjaśnienia .................................................................................................................................................82

Odpowiedź Ministerstwa Pracy i Polityki Społecznej

w sprawie stosowania przepisu art. 5 ust. 5a ustawy o ZFŚS .....................................................82

Wyjaśnienie Generalnego Inspektora Ochrony Danych Osobowych dotyczące

żądania PIT-u przez pracodawcę ..........................................................................................................83

Pismo Ministerstwa Edukacji Narodowej i Sportu dotyczące pozyskiwania

informacji potrzebnych do wyliczenia odpisu

na ZFŚS dla nauczycieli będących emerytami i rencistami .......................................................84

Sąd Najwyższy orzekł: środki z ZFŚS można wydawać

bez wiedzy związku zawodowego ........................................................................................................86

Przepisy ........................................................................................................................................................ 88

Ustawa z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych .................. 88

Rozporządzenie Ministra Pracy i Polityki Społecznej z 9 marca 2009 r. w sprawie

sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na

zakładowy fundusz świadczeń socjalnych ..................................................................................95

Wskaźniki .....................................................................................................................................................96

Odpisy na ZFŚS w 2012 r. .........................................................................................................................96

Odpisy na ZFŚS dla nauczycieli ............................................................................................................97

Świadczenie urlopowe ..............................................................................................................................98

WZORY........................................................................................................................................................ 100

Wzór Decyzji komisji socjalnej............................................................................................................ 100

Wzór Wniosku o dopłatę do wypoczynku dzieci i młodzieży .................................................. 101

Wzór Umowy dotyczącej pożyczki mieszkaniowej z ZFŚS .......................................................102

Wzór Oświadczenia poręczyciela .......................................................................................................103

Wzór Oświadczenia o dochodach .......................................................................................................104

Wzór Regulaminu tworzenia i gospodarowania ZFŚS ...............................................................105

Wzór Wniosku o przyznanie zapomogi ...........................................................................................108

Rozdział 1

Zasady tworzenia ZFŚS

Pracodawca, stosownie do możliwości i warunków, zaspokaja bytowe, so-

cjalne i kulturalne potrzeby pracowników (art. 16 ustawy z 26 czerwca 1974 r.

– Kodeks pracy; dalej k.p.). Jest to jedna z podstawowych zasad prawa pracy.

Została ona także wskazana w obowiązkach pracodawcy jako strony stosun-

ku pracy (art. 94 pkt 8 k.p.). Pracodawca ma obowiązek w szczególności zaspo-

kajać w miarę posiadanych środków socjalne potrzeby pracowników.

Odpowiedzialność pracodawcy

Zgodnie z art. 12a ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń

socjalnych (dalej ustawa o ZFŚS) kto, będąc pracodawcą lub będąc odpowiedzial-

nym, w imieniu pracodawcy, za wykonywanie przepisów ustawy, nie wykonuje

przepisów ustawy albo podejmuje działania niezgodne z przepisami ustawy, pod-

lega karze grzywny. W takich sprawach orzeka się na podstawie wniosku pocho-

dzącego od właściwego organu Państwowej Inspekcji Pracy w trybie określonym

przepisami kodeksu postępowania w sprawach o wykroczenia.

Jeśli organizacja związkowa uzna, że środki zakładowego funduszu świadczeń

socjalnych (dalej ZFŚS) zostały wydatkowane niezgodnie z przepisami ustawy, or-

ganizacja związkowa ma prawo wystąpienia do sądu pracy z roszczeniem o zwrot

tych kwot na konto ZFŚS lub o przekazanie należnych środków na fundusz, o ile

pracodawca nie uczynił tego sam w obowiązującym terminie (zob. wyrok SN

z 19 listopada 1997 r., I PKN 373/97, OSNAP 1998/17/507).

Odpowiedzialność pracodawcy nie sprowadza się tylko do naruszeń prze-

pisów ustawy, ale także regulaminu działalności socjalnej, przy czym kry-

teria przyznawania pomocy przewidziane regulaminem muszą być spójne

z treścią ustawy.

Pracodawca nie ma obowiązku uiszczenia odsetek od kwot nieprze-

kazanych w terminie na rachunek bankowy funduszu (zob. wyrok SN

z 13 kwietnia 1999 r., I PKN 663/98, OSNP 2000/14/534).

Obowiązek tworzenia ZFŚS a kryteria dla pracodawców

Podstawową formą socjalnej aktywności wielu pracodawców jest za-

kładowy fundusz świadczeń socjalnych. Zasady jego tworzenia, katego-

rie świadczeń, deinicję działalności socjalnej oraz obiektów służących tej

działalności określa ustawa o ZFŚS.

Sfera budżetowa

Pracodawcy prowadzący działalność w formie jednostek budżetowych

i samorządowych zakładów budżetowych tworzą ZFŚS, bez względu na

liczbę zatrudnianych pracowników. Nie mogą zrezygnować z utworzenia

funduszu ani zmieniać wysokości odpisu. Pozostali pracodawcy tworzą

fundusz w zależności od liczby zatrudnionych pracowników.

Co najmniej 20

Pracodawcy zatrudniający według stanu na dzień 1 stycznia danego roku

co najmniej 20 pracowników w przeliczeniu na pełne etaty tworzą go obo-

wiązkowo (art. 3 ust. 1 ustawy o ZFŚS). Chodzi tu o pracodawców niepro-

wadzących działalności w formie jednostek budżetowych i samorządowych

zakładów budżetowych.

Przykład:

Liczba pracowników a obowiązek tworzenia zFŚS

W zakładzie pracy jest zatrudnionych 19 osób na pełny etat i 8 półetatowców. Daje to w sumie

23 pracowników w przeliczeniu na pełne etaty. W takiej sytuacji należy utworzyć ZFŚS.

U tych pracodawców układ zbiorowy pracy może dowolnie kształtować

wysokość odpisu na fundusz (zmniejszać lub zwiększać), może także posta-

nawiać, że nie będzie tworzony (art. 4 ust. 1 ustawy o ZFŚS).

U pracodawców, których pracownicy nie są objęci układem zbiorowym

pracy, postanowienia w tych sprawach może zawierać regulamin wy-

nagradzania. Jeżeli u tego pracodawcy nie działa zakładowa organizacja

związkowa, postanowienia regulaminu wynagradzania w sprawie wysoko-

ści odpisu na fundusz lub nietworzenia funduszu wymagają uzgodnienia

z pracownikiem wybranym przez załogę do reprezentowania jej interesów.

Uregulowania zawarte w art. 4 ustawy o ZFŚS to przepisy szczególne

w stosunku do podstawowej zasady przewidzianej w art. 9 par. 2 i 3 k.p.,

zgodnie z którą postanowienia układów zbiorowych pracy i porozumień

zbiorowych oraz regulaminów i statutów nie mogą być mniej korzystne dla

pracowników niż przepisy kodeksu pracy oraz innych ustaw i aktów wyko-

nawczych, a postanowienia regulaminów i statutów nie mogą być mniej

korzystne dla pracowników niż postanowienia układów zbiorowych pracy

i porozumień zbiorowych.

Przykład:

zmiana stanu zatrudnienia w ciągu roku

Pracodawca utworzył ZFŚS. Od 1 marca 2012 r. stan zatrudnienia uległ zmianie i wyniósł mniej

niż 20 osób w przeliczeniu na pełne etaty. Mimo zaistniałej sytuacji pracodawca nie może

zrezygnować z prowadzenia ZFŚS, ponieważ decydujący jest stan zatrudnienia na 1 stycznia

2012 r., który wynosił conajmniej 20 pracowników w przeliczeniu na pełne etaty.

Zasada obowiązująca od 1 stycznia 2004 r., zgodnie z którą pracodawcy

mogą zrezygnować z tworzenia ZFŚS bądź dowolnie ukształtować odpis

przez zamieszczenie odpowiednich uregulowań w układach zbiorowych

e-Biblioteka Gazety Prawnej

6

ZFŚS – obowiązki pracodawcy i świadczenia dla pracowników

7

pracy lub regulaminach wynagradzania, nie dotyczy pracodawców prowa-

dzących działalność w formie jednostek budżetowych i samorządowych za-

kładów budżetowych.

Mniej niż 20 pracowników

Pracodawcy nieprowadzący działalności w formie jednostek budżeto-

wych i samorządowych zakładów budżetowych i zatrudniający według sta-

nu na dzień 1 stycznia danego roku mniej niż 20 pracowników w przelicze-

niu na pełne etaty nie mają obowiązku tworzenia funduszu. Mogą jednak

utworzyć go dobrowolnie do wysokości i na zasadach określonych w usta-

wie o ZFŚS. Jeśli pracodawca tego nie zrobi, może wypłacać świadczenie

urlopowe. Jeśli jednak podejmie decyzję, że nie tworzy w ogóle ZFŚS i re-

zygnuje z wypłaty świadczenia urlopowego, to ma obowiązek powiadomić

o tym pracowników w terminie do końca stycznia danego roku kalendarzo-

wego w sposób przyjęty w zakładzie.

Świadczenie urlopowe

Świadczenie urlopowe nie pochodzi ze środków ZFŚS. Aby je otrzymać,

pracownik nie przedstawia żadnego zaświadczenia o osiąganych docho-

dach. Przysługuje ono pracownikowi raz w roku, jeśli korzysta on w danym

roku kalendarzowym z urlopu wypoczynkowego w wymiarze co najmniej

14 kolejnych dni kalendarzowych. Jego wysokość ustala pracodawca, z tym

że nie może być ono wyższe niż wysokość odpisu podstawowego na ZFŚS

w danym roku, jest też ustalane proporcjonalnie do wymiaru czasu pracy

pracownika. W tym roku kwota odpisu podstawowego jest taka sama jak

w roku ubiegłym i wynosi 1093,93 zł.

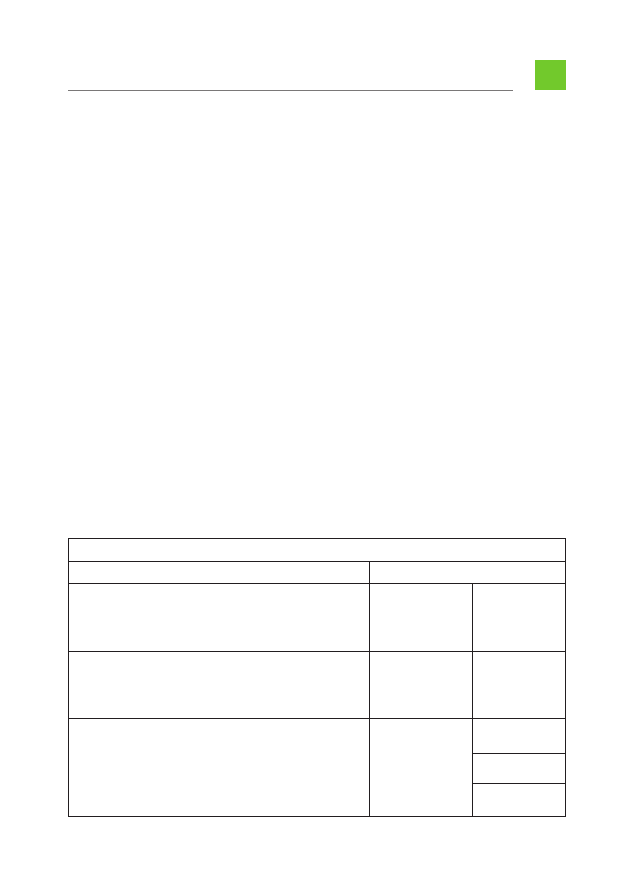

Maksymalne kwoty świadczenia urlopowego w 2012 r.

Świadczenie urlopowe dla pracownika

Kwota

zatrudnionego w normalnych

warunkach pracy

na pełny etat

na 3/4 etatu

na 1/2 etatu

na 1/4 etatu

1093,93 zł

820,45 zł

546,97 zł

273,48 zł

wykonującego prace w szczególnych

warunkach lub prace o szczególnym

charakterze – w rozumieniu przepisów

o emeryturach pomostowych

na pełny etat

na 3/4 etatu

na 1/2 etatu

na 1/4 etatu

1458,57 zł

1093,93 zł

729,29 zł

364,64 zł

młodocianego

w pierwszym

roku nauki

w drugim

roku nauki

w trzecim

roku nauki

145,86 zł

175,03 zł

204,20 zł

e-Biblioteka Gazety Prawnej

8

Jest to spowodowane wprowadzeniem zmian do ustawy o ZFŚS. Zgodnie

z nimi podstawa do obliczenia odpisów na ZFŚS jest taka sama jak w roku

2011 i wynosi 2917,14 zł.

Nie należy tego świadczenia mylić ze świadczeniem urlopowym dla na-

uczycieli odmiennie uregulowanym przez Kartę nauczyciela.

Działalność w trakcie roku

Inne zasady dotyczące obowiązku tworzenia funduszu obowiązują w sto-

sunku do pracodawców innych niż z jednostka budżetowa i samorządowy

zakład budżetowy, którzy dopiero rozpoczynają swoją działalność w trakcie

roku kalendarzowego.

Pracodawca rozpoczynający działalność w danym roku kalendarzowym,

jeśli jest zobowiązany do utworzenia ZFŚS, dokonuje odpisu na fundusz do-

piero w następnym roku kalendarzowym przypadającym po roku, w któ-

rym tę działalność rozpoczął.

Nie ma w tym przypadku znaczenia rozpoczęcie działalności na począt-

ku czy też pod koniec roku kalendarzowego, gdyż obowiązek ten i tak po-

wstanie zawsze z początkiem nowego roku kalendarzowego (art. 6a ust. 1

ustawy o ZFŚS). Pracodawcy rozpoczynający działalność po raz pierwszy ko-

rzystają z odroczenia obowiązku tworzenia funduszu do następnego roku

kalendarzowego. Zasada ta odnosi się jedynie do pracodawców, którzy roz-

poczęli swoją działalność od początku, tzn. utworzona jednostka organi-

zacyjna nie powstała w drodze przekształceń, komercjalizacji, przejęcia,

podziału lub połączenia zakładu pracy lub jego części z jednoczesnym prze-

jęciem pracowników, a także zmiany formy prawnej prowadzonej działal-

ności. Jeśli natomiast podmiot gospodarczy rozpoczyna działalność, lecz

powstał w wyniku np. przekształcenia lub komercjalizacji, to zastosowanie

znajdą zasady ogólne.

z orzecznictwa:

Ogłoszenie upadłości przedsiębiorstwa nie powoduje likwidacji działającego w tym przedsię-

biorstwie zakładowego funduszu świadczeń socjalnych. Wyrok SN z 2 września 1999 r., sygn.

akt I PKN 242/1999, PPiPS z 2001 r. nr 1, poz. 27; OSNP-wkł. z 2000 r. nr 3, poz. 8; M.Prawn.

z 2000 r. nr 4, poz. 205

Przepis art. 6a ust. 1 nie dotyczy także jednostek budżetowych i samo-

rządowych zakładów budżetowych, ponieważ one, podobnie jak podmioty,

których rozpoczęcie działalności nastąpiło w roku kalendarzowym w wyni-

ku komercjalizacji, przejęcia, podziału lub połączenia zakładu lub jego czę-

ści z równoczesnym przejęciem pracowników, tworzą fundusz.

Zawsze z chwilą rozpoczęcia działalności ZFŚS tworzą pracodawcy:

■

będący jednostką budżetową lub samorządowym zakładem budżetowym,

■

rozpoczynający swoją działalność w ciągu roku w wyniku komercjalizacji,

przejęcia, podziału lub połączenia zakładu pracy lub jego części z jednocze-

ZFŚS – obowiązki pracodawcy i świadczenia dla pracowników

9

snym przejęciem pracowników, jeśli zatrudniają co najmniej 20 pracowni-

ków w przeliczeniu na pełne etaty.

Przykład:

Powstanie zakładu budżetowego w trakcie roku

Samorządowy zakład budżetowy powstał w trakcie roku kalendarzowego. Musi on utworzyć

ZFŚS bez względu na liczbę zatrudnionych. Odpisami objęte zostają te miesiące, w których

zakład będzie funkcjonował.

Rozdział 2

Odpisy i zwiększenia

na ZFŚS w 2012 r.

ZFŚS tworzy się: z corocznego odpisu podstawowego, z dobrowolnych od-

pisów dodatkowych oraz ze zwiększeń.

Odpis podstawowy

Zakładowy fundusz świadczeń socjalnych tworzy się z corocznego odpisu

podstawowego, naliczanego w stosunku do przeciętnej liczby zatrudnionych

(art. 5 ust. 1 ustawy o ZFŚS). Podstawą do wyliczenia kwoty odpisu jest prze-

ciętne wynagrodzenie miesięczne w gospodarce narodowej w roku poprzed-

nim lub w drugim półroczu roku poprzedniego, jeżeli przeciętne wynagro-

dzenie z tego okresu stanowiło kwotę wyższą. Prezes GUS ogłasza wysokość

przeciętnego wynagrodzenia nie później niż do 20 lutego każdego roku.

W 2012 r. pracodawcy będą dokonywać odpisów w takiej samej wysokości jak

w 2011 roku. Podstawą do ich obliczenia jest kwota 2917,14 zł (wysokość średniej

płacy za drugie półrocze 2010 r.). Pozostawienie odpisów na ZFŚS na poziomie

z zeszłego roku spowodowane jest wprowadzeniem zmiany do ustawy o ZFŚS.

Zgodnie z nowym art. 5a w 2012 r. przez przeciętne wynagrodzenie miesięczne

w gospodarce narodowej należy rozumieć przeciętne wynagrodzenie miesięczne

w gospodarce narodowej w drugim półroczu 2010 r. ogłoszone przez Prezesa GUS.

Wysokość podstawowych odpisów na ZFŚS w 2012 r. jest następująca:

■

na jednego pracownika (37,5 proc. podstawy naliczania) – 1093,93 zł,

■

na jednego pracownika wykonującego prace w szczególnych warunkach lub

prace o szczególnym charakterze – w rozumieniu przepisów o emerytu-

rach pomostowych (50 proc. podstawy naliczania) – 1458,57 zł,

■

na jednego młodocianego: w pierwszym roku nauki – 145,86 zł, w drugim

roku nauki – 175,03 zł, w trzecim roku nauki – 204,20 zł.

Wysokość odpisu podstawowego 37,5 proc. może być zwiększona o 6,25 proc.

przeciętnego wynagrodzenia miesięcznego (czyli do 43,75 proc. podstawy

wymiaru) na każdą zatrudnioną osobę, w stosunku do której orzeczono

znaczny lub umiarkowany stopień niepełnosprawności. W 2012 r. taki od-

pis wyniesie 1276,25 zł (43,75 proc. podstawy naliczania).

Dobrowolne zwiększenia

Natomiast pracodawcy sprawujący opiekę socjalną nad emerytami i renci-

stami, w tym także ze zlikwidowanych zakładów pracy, mogą zwiększyć fun-

dusz o 6,25 proc. przeciętnego wynagrodzenia miesięcznego na każdego eme-

ryta i rencistę uprawnionego do tej opieki. W 2012 roku jest to kwota 182,32 zł.

Od 4 kwietnia 2011 roku nastąpiła zmiana w ustawie o ZFŚS. Wprowadzony

został ust. 5a do art. 5 zgodnie z jego brzmieniem – pracodawcy, którzy utwo-

Niniejsza darmowa publikacja zawiera jedynie fragment

pełnej wersji całej publikacji.

Aby przeczytać ten tytuł w pełnej wersji

.

Niniejsza publikacja może być kopiowana, oraz dowolnie

rozprowadzana tylko i wyłącznie w formie dostarczonej przez

NetPress Digital Sp. z o.o., operatora

nabyć niniejszy tytuł w pełnej wersji

jakiekolwiek zmiany w zawartości publikacji bez pisemnej zgody

NetPress oraz wydawcy niniejszej publikacji. Zabrania się jej

od-sprzedaży, zgodnie z

.

Pełna wersja niniejszej publikacji jest do nabycia w sklepie

Wyszukiwarka

Podobne podstrony:

I ACa 136 98 zakaz konkurencji pomiędzy pracodawcami skuti dla pracownika

swiadczenia dla pracownikow

Analiza FOR 13 2013 Obowiazek pracodawcy do wyplacania pracownikowi wynagrodzenia chorobowego w czas

Postępowanie zapobiegawcze i diagnostyczne w przypadku zakażenia HIV i zachorowania na AIDS Obowiązu

Zeszyty Ksiegowego Nr 3 swiadczenia dla pracownikow

Obowiązki pracodawcy zatrudniającego młodocianego pracownika

swiadectwa pracy i swiadczenia dla pracownikow szkoly zwolnionych z pracy

Podstawowe obowiązki pracodawcy i pracownika ebook

Pracodawca powinien mieć obowiązek podania przyczyny zwolnienia pracownika i to niezależnie od rodza

informacja dla pracownikow zawierajaca obowiazujace normy prawne dotyczace rownego traktowania w zat

Wycieczki dla pracownik˘w finansowane ze rodk˘w ZF—S, Świadczenia rzeczowe z okazji Dnia Dziecka

Obowiązki pracodawcy i prawa pracownika w związku z wypadkiem przy pracy, BHP

Najbardziej korzystne dla pracownika świadczenia pracownicze z tytułu wypadku przy pracy i choroby z

Podstawowe obowiazki pracodawcy i pracownika demo

Pakiety wiadczeä medycznych dla pracownik˘w w ewidencji ksi©gowej, Dopłaty do wypoczynku ze środków

Obowiazki pracodawcy, pracownika i osoby kierującej pracownikami w zakresie BHP

obowiazki pracodawcy i pracownika

więcej podobnych podstron