10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 82 • 12.10.2009 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Jednostki sporządzające rachunek zysków i strat według wariantu porównawczego obo-

wiązane są wykazać w tym rachunku zmianę stanu produktów. Według wzoru zamieszczo-

nego w załączniku nr 1 do ustawy o rachunkowości, zmianę stanu produktów wykazuje się

w przychodach, w pozycji A.II „Zmiana stanu produktów (zwiększenie – wartość dodatnia,

zmniejszenie – wartość ujemna)”. Ma to na celu doprowadzenie do porównywalności kosz-

tów ujętych na kontach zespołu 4 (wykazywanych w rachunku zysków i strat w wierszu B)

z przychodami ze sprzedaży produktów (wyrobów i usług) ujętymi na kontach zespołu 7

(wykazywanymi w rachunku zysków i strat w wierszu A).

Zmianę stanu produktów wyraża konto 49 „Rozliczenie kosztów”. Saldo Wn tego konta

oznacza zmniejszenie stanu produktów (zmniejszenie wyniku finansowego), natomiast saldo

Ma – zwiększenie stanu produktów (zwiększenie wyniku finansowego).

Zmiana stanu produktów wiąże się z funkcjonowaniem zamkniętego kręgu kosztów,

który tworzą konto 49 oraz konta zespołu 5, 6 i 70-1 „Koszt wytworzenia sprzedanych pro-

duktów”. Z uzgadnianiem kręgu kosztów nie należy czekać do końca roku. Po zakończeniu

każdego miesiąca trzeba sprawdzać, czy krąg kosztów zamyka się, aby potwierdzić

prawidłowość dokonanych zapisów w księgach rachunkowych.

Zamknięty krąg kosztów

W jednostkach prowadzących ewidencję kosztów na kontach zespołu 4 i 5 koszty proste

ujmuje się bieżąco zapisami:

–

Wn konto 40 „Koszty według rodzajów” (w analityce: różne konta),

–

Ma konta zespołu 1,2,3.

Koszty rodzajowe ujęte na koncie 40 rozlicza się następnie na konta zespołu 5, tj. według

miejsc powstania kosztów, za pomocą konta 49 „Rozliczenie kosztów”:

–

Wn konto 50 „Koszty działalności produkcyjnej”, konto 52 „Koszty sprzedaży”,

konto 53 „Koszty działalności pomocniczej”, konto 55 „Koszty zarządu” itp.,

–

Ma konto 49 „Rozliczenie kosztów”.

Koszty podlegające rozliczeniu w czasie ujmuje się na koncie 64 „Rozliczenia między-

okresowe kosztów”:

–

Wn konto 64 „Rozliczenia międzyokresowe kosztów”,

–

Ma konto 49 „Rozliczenie kosztów”,

a następnie odpisuje w koszty w okresie, którego dotyczą: Wn konto zespołu 5,

Ma konto 64.

W jednostkach produkcyjnych wartość wyrobów przyjętych z produkcji do magazynu

można ująć zapisem:

–

Wn konto 60 „Produkty gotowe”,

–

Ma konto 50 „Koszty działalności produkcyjnej” lub konto 58 „Rozliczenie kosztów

działalności”.

Wartość sprzedanych wyrobów ujmuje się na koncie 70-1 „Koszt wytworzenia sprze-

danych produktów”:

– Wn konto 70-1 „Koszt wytworzenia sprzedanych produktów”,

–

Ma konto 60 „Produkty gotowe”.

Jeżeli jednostka prowadzi ewidencję wyrobów gotowych w cenach różniących się od ich

kosztu wytworzenia, wówczas na koniec okresu (miesiąca) rzeczywiste koszty wytworzenia

zgromadzone na koncie 50 przenosi się na 58:

–

Wn konto 58 „Rozliczenie kosztów działalności”,

–

Ma konto 50 „Koszty działalności produkcyjnej”.

Na koncie 58 może powstać saldo po stronie Wn lub Ma, które oznacza różnicę między

rzeczywistym kosztem wytworzenia wyrobów a ich ceną ewidencyjną. Saldo przeksięgo-

wuje się na konto 62 „Odchylenia od cen ewidencyjnych wyrobów gotowych”, zapisem:

–

Wn/Ma konto 58 „Rozliczenie kosztów działalności”,

–

Ma/Wn konto 62 „Odchylenia od cen ewidencyjnych wyrobów gotowych”.

Wartość odchyleń od cen ewidencyjnych wyrobów przypadającą na sprzedane wyroby

odnosi się na koniec miesiąca na konto 70-1:

–

Wn/Ma konto 70-1 „Koszt wytworzenia sprzedanych produktów”,

–

Ma/Wn konto 62 „Odchylenia od cen ewidencyjnych wyrobów gotowych”.

Jednostka może nie przeksięgowywać kosztów sprzedaży i kosztów ogólnozakładowych

(zarządu) po zakończeniu każdego miesiąca na konto 70-1, wówczas pozostają one w trakcie

roku obrotowego na kontach zespołu 5, a na koniec roku przeksięgowuje się je na konto 49:

– Wn konto 49 „Rozliczenie kosztów”,

–

Ma konto 52 „Koszty sprzedaży”, konto 55 „Koszty zarządu”.

W jednostkach sporządzających porównawczy rachunek zysków i strat koszty proste

ujęte na koncie 40 przeksięgowuje się na dzień bilansowy na wynik finansowy. Natomiast

koszty ujęte na koncie 70-1 przeksięgowuje się na konto 49 i w ten sposób koszty zataczając

krąg wracają na konto 49 zamykając je.

Jeżeli na koncie 49 nie powstanie saldo, oznaczać to będzie, że w jednostce nie wystąpiła

zmiana stanu produktów. W praktyce jednak nie wszystkie koszty wracają na konto 49,

gdyż przykładowo:

– część wyrobów gotowych nie zostanie sprzedana (odzwierciedla ich wartość saldo

Wn na koncie 60 „Produkty gotowe”),

– wystąpi produkcja w toku (saldo Wn konta 63 „Produkcja w toku”),

– na koncie 64 pozostaną koszty podlegające rozliczeniu w następnych okresach.

Wymienione wyżej przypadki powodują, że koszty pozostają w kręgu i wówczas należy

ustalić zmianę stanu produktów.

Zmiana stanu produktów

Ustalenie zmiany stanu produktów polega na porównaniu sald kont zespołu 5 i 6 na

początek i koniec okresu.

Zwiększenie stanu produktów (saldo Ma konta 49) wystąpi, gdy suma sald kont ze-

społu 5 i 6 na koniec okresu będzie większa od sumy sald tych kont na początek okresu.

Na koniec roku saldo konta 49 przenosi się na wynik finansowy zapisem: Wn konto 49,

Ma konto 86.

Zmniejszenie stanu produktów (saldo Wn konta 49) wystąpi, gdy suma sald kont ze-

społu 5 i 6 na koniec okresu będzie mniejsza niż na początek okresu. Na koniec roku saldo

konta 49 przenosi się na wynik finansowy zapisem: Wn konto 86, Ma konto 49.

Jeżeli po uwzględnieniu zmiany stanu produktów konto 49 „nie zamknie się”, trzeba

sprawdzić, czy wystąpiły tzw. świadczenia na własne potrzeby (przykładowo: wydano

produkty gotowe z magazynu do własnego sklepu lub na rzecz budowy środków trwałych,

wystąpił niedobór bądź nadwyżka produktów). W tych przypadkach koszty wychodzą poza

krąg kosztów lub do niego wchodzą – ujmuje się je w księgach za pośrednictwem kont:

79-0 „Obroty wewnętrzne” i 79-1 „Koszty obrotów wewnętrznych”.

Warto dodać, że ustalenie zmiany stanu produktów w trakcie roku obrotowego nie

wiąże się z dokonywaniem żadnych zapisów w księgach rachunkowych. Jeśli jednak

podczas ustalania zmiany stanu produktów na koniec miesiąca okaże się, że został popeł-

niony błąd, należy wprowadzić do ksiąg rachunkowych odpowiednie zapisy korygujące.

Przykład

Założenia

1. Przedsiębiorstwo produkcyjne prowadzi ewidencję kosztów na kontach zespołu 4 i 5

oraz sporządza porównawczy rachunek zysków i strat. Wyroby gotowe przyjmowane są do

magazynu po koszcie wytworzenia.

2. Na początek okresu (1.01.2009 r.) stan kont zespołu 6 wynosił:

a) saldo Wn konta 60 „Produkty gotowe”

50.000 zł,

b) saldo Wn konta 64-1 „Czynne rozliczenia międzyokresowe kosztów”

– prenumerata czasopism na 2009 r.

3.120 zł.

3. Koszty według rodzajów za 8 miesięcy 2009 r. wyniosły ogółem:

500.000 zł,

z tego według miejsc powstawania kosztów:

a) koszty działalności produkcyjnej

375.000 zł,

b) koszty zarządu

123.125 zł,

c) czynne rozliczenia międzyokresowe kosztów

– prenumerata czasopism na 2010 r.

1.875 zł.

4. Odpis kosztów rozliczanych w czasie za 8 miesięcy 2009 r.:

(3.120 zł : 12 miesięcy) × 8 miesięcy =

2.080 zł.

5. Na koniec sierpnia 2009 r. salda kont zespołu 6 wynosiły:

a) saldo Wn konta 60 „Produkty gotowe”

39.375 zł,

b) saldo Wn konta 64-1 „Czynne rozliczenia międzyokresowe kosztów”

2.915 zł,

z tego:

– prenumerata czasopism na 2009 r.

1.040 zł,

– prenumerata czasopism na 2010 r.

1.875 zł.

6. Przychód netto ze sprzedaży wyrobów gotowych udokumentowany fakturami VAT

za 8 miesięcy 2009 r. wynosi: 560.000 zł, a podatek należny VAT: 123.200 zł.

7. Wartość sprzedanych wyrobów gotowych według kosztu wytworzenia: 385.625 zł.

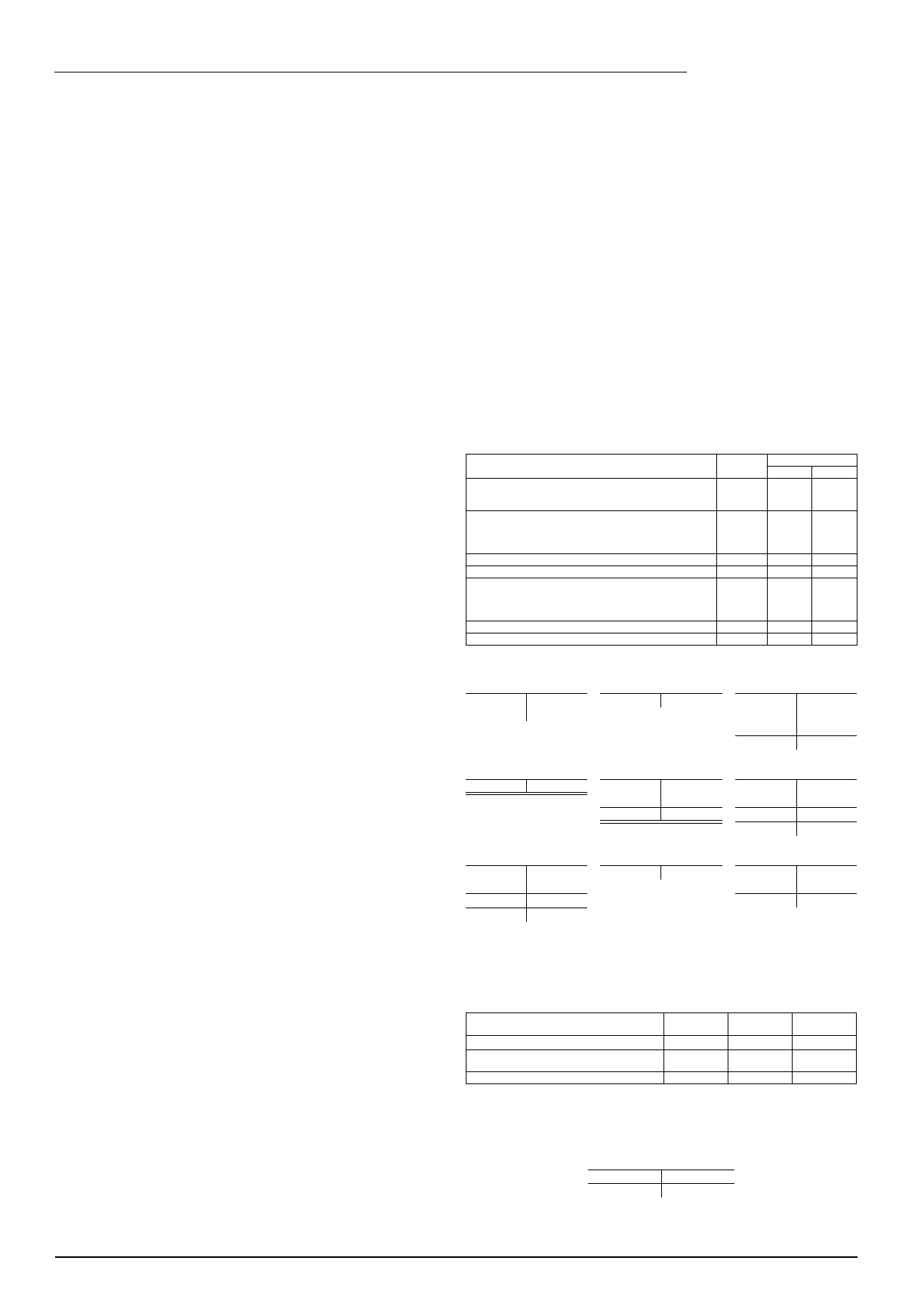

Dekretacja

Opis operacji

Kwota

Konto

Wn

Ma

1.Kosztywedługrodzajuponiesionew2009r.:

500.000zł

40

konta

zespołu

1, 2, 3

2.Rozliczeniekosztówwedługmiejscpowstawania:

a)kosztydziałalnościprodukcyjnej

b)kosztyogólnozakładowe

c)kosztyrozliczanewczasie

375.000zł

123.125zł

1.875zł

50-1

55

64

49

49

49

3.Kosztyprenumeratydotyczące2009r.:

2.080zł

55

64

4.Przyjęciewyrobówgotowychdomagazynu:

375.000zł

60

50-1

5.Sprzedażwyrobów:

a)wartośćnetto

b)VATnależny

c)wartośćbrutto

560.000zł

123.200zł

683.200zł

20

70-0

22-1

6.Rozchódsprzedanychwyrobów:

385.625zł

70-1

60

7.Przeksięgowaniekosztówzarządunakonto70-1:

125.205zł

70-1

55

Księgowania

Konta zespołu 1, 2, 3

Konto 40

„Kosztywedługrodzajów”

Konto 49

„Rozliczeniekosztów”

5c) 683.200 500.000 (1

1) 500.000

375.000 (2a

123.200 (5b

123.125 (2b

1.875 (2c

500.000(S.k.

Konto 50-1„Kosztydzia-

łalnościprodukcyjnej”

Konto 55„Kosztyzarządu”

Konto 60

„Produktygotowe”

2a) 375.000 375.000 (4

2b) 123.125 125.205 (7

B.O.) 50.000 385.625 (6

3)

2.080

4) 375.000

125.205 125.205

425.000 385.625

S.k.) 39.375

Konto 64„Rozliczenia

międzyokresowekosztów”

Konto 70-0

„Sprzedażproduktów”

70-1 „Koszt własny sprze-

danychproduktów”

B.O.) 3.120 2.080

(3

560.000 (5a

6) 385.625

2c)

1.875

7) 125.205

4.995 2.080

S.k.) 510.830

S.k.)

2.915

Obliczenie wyniku finansowego za 8 miesięcy 2009 r.:

a) przychód ze sprzedaży (saldo Ma konta 70-0):

560.000 zł,

b) koszt sprzedanych wyrobów (saldo Wn konta 70-1)

510.830 zł,

c) wynik finansowy (zysk)

49.170 zł.

Aby przekonać się, czy wynik finansowy za 8 miesięcy 2009 r. jest prawidłowy, należy

sprawdzić, czy konto 49 „Rozliczenie kosztów” zamyka się. W tym celu należy ustalić

zmianę stanu produktów na dzień 31 sierpnia 2009 r.

Nazwa konta

Stan na

1.01.2009 r.

Stan na

31.08.2009 r.

Zmiana

stanu

Konto60„Produktygotowe”(saldoWn)

50.000zł

39.375zł

(-)10.625zł

Konto64„Rozliczeniamiędzyokresowe

kosztów”(saldoWn)

3.120zł

2.915zł

(-)205zł

Razem

53.120zł

42.290zł

(-)10.830zł

Z zapisów w księgach rachunkowych wynika, że na dzień 31 sierpnia 2009 r. saldo

Ma konta 49 wynosi 500.000 zł. Gdyby dokonano przeksięgowania na to konto wartości

sprzedanych wyrobów, tj. kwotę 510.830 zł (saldo Wn konta 70-1), wówczas na koncie 49

powstałoby saldo po stronie Wn wynoszące 10.830 zł, a więc tyle, ile wynosi zmiana stanu

produktów (zmniejszenie). Można to graficznie przedstawić w sposób następujący:

Konto 49„Rozliczeniekosztów”

510.830 500.000

S.k.)

10.830

Obliczona zmiana stanu produktów (10.830 zł) zamyka konto 49 (na dzień bilansowy pod-

legałaby przeksięgowaniu na wynik finansowy zapisem: Wn konto 86, Ma konto 49).

Podstawa prawna: ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.).

Ewa Kowalska

Ustalanie zmiany stanu produktów na koniec miesiąca

Wyszukiwarka

Podobne podstrony:

Ustalenie zmiany stanu produktów, Gazeta Podatkowa

Ustalenie zmiany stanu produktow, Szkolne

Ustalenie zmiany stanu produktów

388 Ustalenie zmiany stanu produktów w przedsiębiorstwie produkcyjnym

do wykladu 9 - ustalanie wf na koniec roku, Rachunkowość(1)

do wykladu 9 - ustalanie wf na koniec roku, Rachunkowość(1)

D19190249 Rozporządzenie Rady Ministrów o wprowadzeniu na trzy miesiące stanu wyjątkowego na obszar

499 Ewidencja kosztów wyłacznie na kontach zespołu 4 a zmiana stanu produktów

Zmiany demograficzne w wyniku emigracji w archidiecezji warminskiej na koniec 2012 roku

D19190249 Rozporządzenie Rady Ministrów o wprowadzeniu na trzy miesiące stanu wyjątkowego na obszar

Wskazówki na każdy miesiąc dla wielbicieli ziół

model systemu produkcyjnego na przykladzie konkretnej firmy

Przeliczanie objętości produktów na jednostki wagowe

zmiany administracyjno prwne na terenach ziem polskich w latach 1791-1830, Dokumenty(2)

Berkowski, budownictwo przemysłowe, badanie i zmiany stanu istniejących fundamentów

sprawdzian z gramatyki na koniec III klasy, matematyka kl I-III

Ocena stanu srodowiska na podstawie szaty roslinnej wyklad II

Analiza cyklu produkcyjnego na przykładzie zakładu cukiernic 5WKHXN7F4LVVIPVARPAUNEWFYMLJ4Y7KTR2DGBA

więcej podobnych podstron