WYCENA NIERUCHOMOŚCI

NA ŚWIECIE

prof. zw. dr hab. Andrzej Hopfer

2

RODZAJE WARTOŚCI - PODSTAWY SZACOWANIA WEDŁUG REGUŁ RICS

Czerwona księga (The RICS Appraisal and Valuation Manual) wyróżnia następujące

rodzaje wartości traktowane ( definiowane) jako podstawy szacowania nieruchomości:

1.

Wartość rynkowa(market value MV)

2.

Wartość wolnorynkowa (open market value OMV)

3.

Wartość rynkowa dla aktualnego sposobu użytkowania ( Existing Use Value)

4.

Wartość rynkowa dla aktualnego sposobu użytkowania dla zarejestrowanych

stowarzyszeń budownictwa mieszkaniowego (Existing Use Value for Registered

Housing Associations EUV-RHA)

5.

Spodziewana cena przyszłej sprzedaży (Estimated Realisation Price – ERP)

6.

Spodziewana cena przy wymuszonej sprzedaży (Estimated Restricted Realisation

Price – ERRP)

7.

Pomniejszony koszt zastąpienia ( Depreciated replacement Cost – DRC)

8.

Wolnorynkowa wartość czynszowa ( Open Market Rental Value – OMRV)

9.

Spodziewana przyszła wartość czynszowa (Estimated Future Rental Value-EFRV)

Wprowadzono tam także cztery rodzaje wartości maszyn i urządzeń:

1.

Wartość wolnorynkowa maszyn i urządzeń ( Open Market Value Plant and

Machinery – OMV-P&M)

2.

Wartość maszyn i urządzeń dla prowadzonej działalności ( Value Plant and

Machinery to the Bussiness – VPMB)

3.

Spodziewana cena przyszłej sprzedazy (Estimated Realisation Price – Plant and

Machinery – ERP-P&M)

4.

Spodziewana cena przy wymuszonej sprzedaży ( Estimated Restricted realisation

Price- Plant and Machinery ERRP – P&M)

Wartość rynkowa (MV) – przybliżona kwota, za którą można sprzedać

nieruchomość w momencie szacowania przy założeniu, że istnieje chętny nabywca i

chętny sprzedający i że uzyskana zostanie w normalnej transakcji poprzedzonej

właściwym marketingiem w którym każda ze stron będzie postępowała świadomie ,

rozsądnie i bez przymusu.

W szacowaniu wartości rynkowej nie uwzględnia się możliwości zmian czynników

wpływających na zachowanie rynku. Wartość ta nie zawiera w sobie kosztów

związanych ze sprzedażą lub kupnem nieruchomości w tym także podatków i opłat

naliczonych z tego tytułu.

Wartość wolnorynkowa (OMV) – przewidywana najwyższa cena jaką można

uzyskać za nieruchomość w transakcji rynkowej dokonanej w dacie szacowania

przy następujących założeniach:

a)

sprzedający nie działa pod przymusem,

b)

istnieje wystarczający okres czasu na wynegocjowanie warunków transakcji,

c)

stan rynku i warunki kształtowania się cen są takie same jak w momencie

szacowania,

d)

nie rozważa się ofert nietypowych nabywców,

e)

strony transakcji działają samodzielnie i rozważnie.

Wartość ta szacowana jest dla nieruchomości traktowanych jako inwestycja i może

uwzględniać zmianę użytkowania i rozważania przewidywanego wzrostu wartości

3

(hope value). W praktyce różnice między wartością rynkową a wartością

wolnorynkową zacierają się i są utożsamiane.

Wartość dla aktualnego sposobu użytkowania (EUV) – jest opinią o najwyższej

cenie możliwej do uzyskania za nieruchomości w momencie szacowania. Założenia,

przy których spodziewane jest osiągnięcie ceny są takie same jak w definicji wartości

wolnorynkowej lecz dodatkowo zakłada się, że:

a)

nieruchomość może być użytkowana w dającej się przewidzieć przyszłości tylko

w takiej funkcji, w jakiej znajduje się w momencie szacowania,

b)

cała nieruchomość jest wolna (dyspozycyjna) i do objęcia w momencie sprzedaży i

wszystkie części nieruchomości są zajmowane do prowadzenia działalności

Ten rodzaj wartości szacowany jest dla celów księgowych (sprawozdań

finansowych), jeśli na nieruchomości prowadzona jest działalność gospodarcza.

Koncepcja wartości nieruchomości w tym przypadku jest zbieżna z definicją wartości

majątku trwałego i oznacza obecny koszt zastąpienia netto (net current replacement

cost) Pojęcie wartości dla aktualnego sposobu użytkowania nie jest tożsame z

pojęciem pomniejszonego kosztu zastąpienia (DRC), gdyż odzwierciedla koszt

nabycia, a nie koszt wybudowania obiektu.

Wartość

dla

aktualnego

sposobu

użytkowania

dla

zarejestrowanych

stowarzyszeń budownictwa mieszkaniowego ( EUV-RHA) - przewidywana

najwyższa cena sprzedaży w dacie szacowania (jak OMV) zakładająca ponadto, że

kontynuowany będzie wynajem nieruchomości zgodnie z obecnym przeznaczeniem i

na obecnych warunkach przez organizacje do tego upoważnione.

Spodziewana cena sprzedaży (ERP) - jest opinią o spodziewanej cenie sprzedaży

nieruchomości w normalnej transakcji wolnorynkowej, która będzie miała miejsce w

przyszłości przy dodatkowym założeniu, że:

a)

istnieje chętny sprzedawca,

b)

nie brano pod uwagę szczególnych ofert zainteresowań potencjalnych nabywców,

c)

obie strony transakcji będą dysponować jednakowymi informacjami i działać

rozważnie i bez przymusu.

Przy określeniu tej wartości rzeczoznawca musi uwzględnić w procedurze

szacowania zachowanie się rynku w ujęciu dynamicznym. W rezultacie więc będzie

to prognoza otrzymana jako efekt symulacji rynku nieruchomości na koniec

przyjętego okresu, gdyż okres ekspozycji rynkowej jest szacowany przez

rzeczoznawcę i rozpoczyna się po dniu sporządzenia wyceny.

Spodziewana cena przyszłej sprzedaży została wprowadzona jako podstawa

szacowania pod wpływem Zrzeszenia Brytyjskich Banków dla potrzeb

zabezpieczenia kredytów hipotecznych na nieruchomościach komercyjnych.

Spodziewana cena przy wymuszonej sprzedaży (ERRP) oznacza także

spodziewaną cenę możliwą do uzyskania w przyszłości w terminie określonym przez

klienta i uwzględnionym przez rzeczoznawcę w obliczeniach ( tak jak w przypadku

ERP) z tą jednak różnicą , iż wymuszona sprzedaż powoduje wystąpienie

ograniczeń okresu czasu traktowanego jako rozsądny okres marketingu i

negocjowania warunków transakcji.

4

Pomniejszony koszt zastąpienia (DRC) - stanowi sumę wartości działki gruntowej

oszacowanej dla aktualnego sposobu użytkowania i kosztów odtworzenia zabudowy

stojącej na gruncie pomniejszonych o wartość zużycia spowodowanego wiekiem

obiektów, przestarzałymi rozwiązaniami funkcjonalnymi i wpływem czynników

ś

rodowiskowych.

Wśród rzeczoznawców brytyjskich brak jednoznacznego rozróżnienia, czy

pomniejszony (zdeprecjonowany) koszt zastąpienia jest rodzajem wartości (podstawą

szacowania) czy też metodą szacowania. W czerwonej księdze jest on zdefiniowany

jako jeden z rodzajów wartości.

Wolnorynkowa wartość czynszowa (OMRV) - stanowi opinię najwyższej stawce

czynszu możliwej do otrzymania z tytułu wynajęcia nieruchomości w terminie

szacowania przy założeniu, że:

-

istnieje chętny wynajmujący,

-

rozsądny okres na wynegocjowania umowy najmu,

-

stan rynku, poziom czynszów, poziom wydatków i inne okoliczności

przyjmowane jako dane wyjściowe wyjściowe przy zawieraniu umów są takie

same jak w dacie szacowania i odzwierciedlają wielkości rynkowe dla danego

typu i klasy nieruchomości.,

-

nie bierze się pod uwagę nietypowych zachowań najemców,

-

strony transakcji działają świadomie i rozsądnie.

Wartość czynszowa dla przyszłej sprzedaży (EFRV) oznacza najwyższą stawkę

czynszu możliwa do uzyskania w wyniku wynajęcia nieruchomości, lecz w

określonym terminie w przyszłości. Wielkość tę przewiduje rzeczoznawca biorąc pod

uwagę założenia wymienione w definicji wartości czynszowej.

Wartość wolnorynkowa maszyn i urządzeń (OMV – P&M) jest opinią o

najwyższej cenie możliwej do uzyskania w normalnej transakcji rynkowej zawartej w

momencie szacowania. W definicji tej przyjmowane są takie same założenia jak w

przypadku szacowania wartości wolnorynkowej nieruchomości i dodatkowo rozważa

się jednak dalsze warunki wynikające ze specyfiki przedmiotu szacowania, a

mianowicie, że maszyny i urządzenia będą sprzedawane:

-

jako całość do wykorzystania w ich miejscu dotychczasowego,

-

jako całość w celu ich przeniesienia w inne miejsce przy uwzględnieniu kosztów

jakie dodatkowo poniesie nabywca lub

-

jako poszczególne części w celu przeniesienia w inne miejsce na koszt nabywcy.

W szacowaniu wartości wolnorynkowej nie uwzględnia się kosztów sprzedaży.

Wartość maszyn i urządzeń dla prowadzonej działalności (VPMB) odpowiada

definicji wartości nieruchomości (gruntów i budynków) dla aktualnego sposobu

użytkowania (EUV) tyle, że w odniesieniu wykorzystywania ich do aktualnie

prowadzonej działalności w przedsiębiorstwie. W większości przypadków wartość

ta jest szacowana jako wartość kosztów zastąpienia netto (Net Current Replacement

Cost). Nazwy dwóch pozostałych wartości maszyn i urządzeń a mianowicie

wartość rynkowa przyszłej sprzedaży (ERP-P&M) i wartość rynkowa dla

wymuszonej sprzedaży (ERRP-P&M) w generalnym ujęciu odpowiadają

odpowiednim rodzajom wartości przewidzianym w odniesieniu do gruntów i

budynków.

5

CELE SZACOWANIA NIERUCHOMOŚCI

Cel, dla realizacji którego wykorzystywana będzie wartość nieruchomości w

decydujący sposób wpływa na wybór podstawy szacowania. Wszelkie wyjaśnienia i

uzgodnienia warunków umowy pomiędzy rzeczoznawców a jego klientem powinno się

odbyć przed dokonaniem wyceny.

Dotyczą one w szczególności następujących danych:

-

jednoznacznego zidentyfikowania przedmiotu wyceny ( grunt, zabudowa,

maszyny i urządzenia, wyposażenie),

-

warunków i ograniczeń, które mogą mieć wpływ na użytkowanie nieruchomości i

wynik szacowania,

-

daty na którą ma być szacowana wartość i data wykonania zlecenia,

-

rodzaj waluty, w której będzie wyrażony wynik wyceny,

-

zgody na udostępnienie raportu – publikacji danych,

-

zakreślenie granic odpowiedzialności,

-

rodzaju i zakresu informacji dostarczonych przez zleceniodawcę,

-

rodzaju informacji potrzebnych do zgromadzenia z zewnątrz,

-

wysokości wynagrodzenia za wycenę.

Podstawa wyceny powinna być wybrana przez rzeczoznawcę i uzgodniona z jego

klientem w momencie zawarcia umowy, o ile nie wynika ona wprost z przepisów prawa lub

innych szczególnych uzgodnień i przepisów. Jeśli za podstawę szacowania wybrana została

spodziewana cena przyszłej sprzedaży (ERP) lub spodziewana cena wymuszonej sprzedaży

(ERRP) to rzeczoznawca powinien dodatkowo określić wartość rynkową (MV) lub wartość

wolnorynkową (OMV). Wartość rynkowa (wolnorynkowa) powinna być także oszacowana

, gdy określono wartość inwestycyjną (indywidualną – worth), aby pokazać różnicę między

tymi wielkościami.

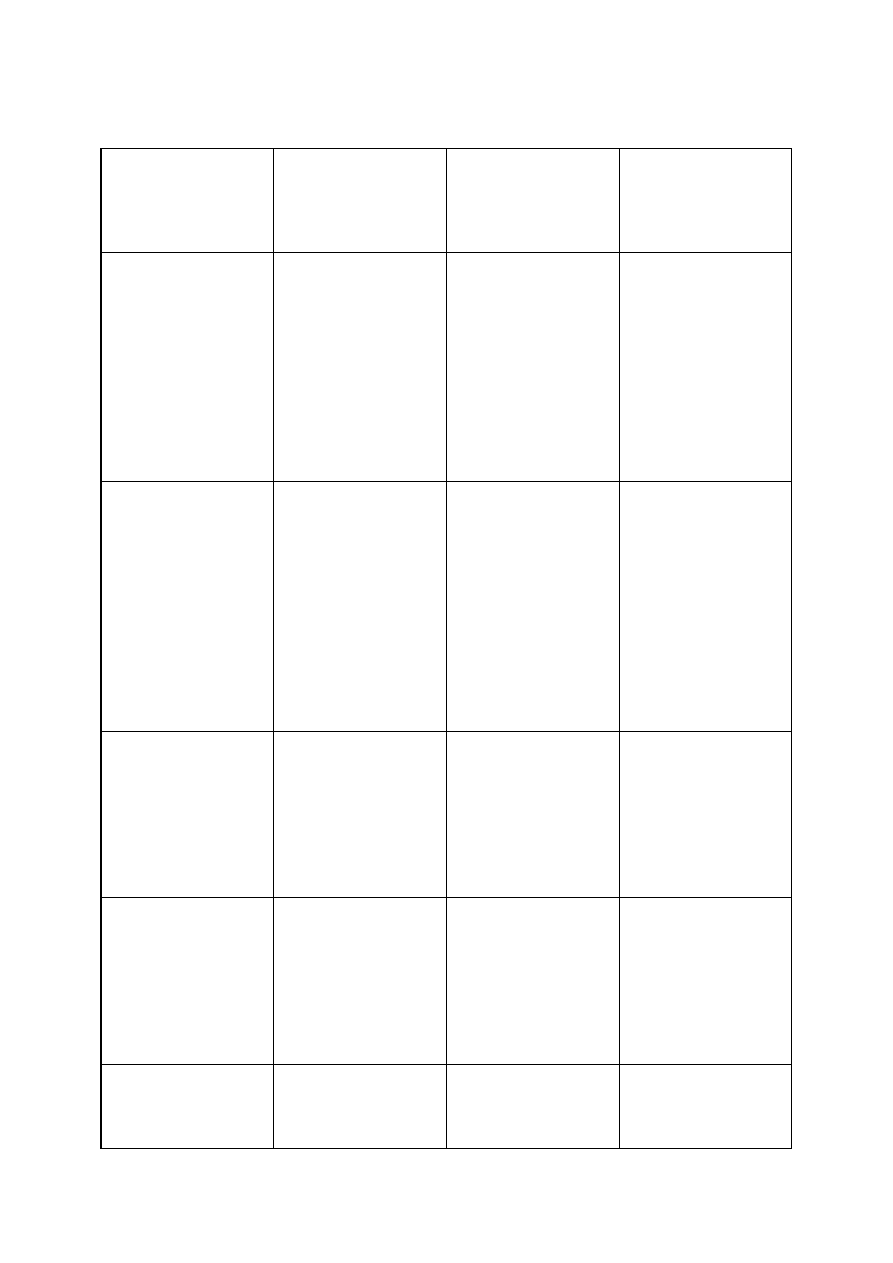

Jeśli wynik szacowania służyć ma np. jednemu z celów przedstawionych w kolumnie 2

poniższej tabeli, to jako podstawę szacowania przyjmuje się rodzaje wartości zapisane w

kolumnie 4 tej tabeli.

Lp

.

Cel szacowania

Rodzaj

nieruchomości

Rodzaj wartości

1. Kupno-sprzedaż ( z wyjątkiem

przypadku opisanego w pkt 2

Wszystkie

Wartość rynkowa

Wartość wolnorynkowa

Spodziewana cena sprzedaży

Wartość wolnorynkowa maszyn i

urządzeń

Spodziewana cena sprzedaży

maszyn i urządzeń

2

Sprzedaż wymuszona

Wszystkie

Spodziewana cena dla

wymuszonej sprzedaży

Spodziewana cena dla

wymuszonej sprzedaży maszyn i

urządzeń

3

a)

nieruchomości komercyjne

jako zabezpieczenia kredytu

b)

aktywa przedsiębiorstw jako

zabezpieczenia hipoteczne

Wszystkie

Wartość rynkowa

Wartość wolnorynkowa

Spodziewana cena sprzedaży

Spodziewana cena dla

6

obligacji

wymuszonej sprzedaży

4

Maszyny i urządzenia jako

zabezpieczenie kredytu

Wszystkie

Wartość wolnorynkowa

Spodziewana cena dla przyszłej

sprzedaży

Spodziewana cena dla

wymuszonej sprzedaży

5

Zabezpieczenie hipoteczne

kredytów mieszkaniowych

nieruchomości mieszkalne

Wartość wolnorynkowa

Nieruchomości lub ich części składowe mogą być szacowane także np. dla celów

ubezpieczeniowych,

zamiany

lub

scalenia,

amortyzacji,

podejmowania

decyzji

inwestycyjnych. Dla większości wymienionych celów najczęściej szacowany jest jeden z

rodzajów wartości rynkowej.

Wartość odtworzeniowa (koszt zastąpienia) określa się głównie dla nieruchomości

zniszczonych lub o specjalnym przeznaczeniu, które w ogóle bardzo rzadko trafiają na rynek.

METODY SZACOWANIA WARTOŚCI

W Wielkiej Brytanii w szacowaniu nieruchomości znajduje zastosowanie pięć

podstawowych metod (sposobów):

1.

porównawcza (comparison),

2.

inwestycyjna (investment),

3.

zysków (profits),

4.

kosztowa (cost based),

5.

pozostałościowa (residual).

Metoda porównawcza znajduje zastosowanie do szacowania wartości rynkowej

nieruchomości i w ogólnym znaczeniu procedura jej użycia polega na analizie dokonanych

transakcji rynkowych kupna-sprzedaży. Przeprowadzenie wyceny przy jej wykorzystaniu

podzielić można na zasadnicze trzy etapy:

1.

Analiza zawartych transakcji i wybór nieruchomości podobnych do obiektu

szacowanego,

2.

Określenie różnic w wartościach czynników wpływających na wartość nieruchomości

oraz wielkości ich wpływu na ceny transakcyjne (np. położenie, stan techniczny, data

transakcji).

3.

Ustalenie wartości końcowej szacowanej nieruchomości.

Im bardziej złożona jest nieruchomość, tym trudniej jest w obliczeniach uwzględnić

różnice jakie występują między nieruchomością szacowaną a poszczególnymi

nieruchomościami sprzedanymi, a co za tym idzie, zmniejsza się możliwość zastosowania

tej metody i obniża się zaufanie do otrzymanego wyniku.

W większości przypadków ceny transakcyjne uzyskane za nieruchomości przyjęte do

analizy sprowadza się do cen odniesionych do jednostki porównawczej. W stosunku do

gruntów, gdzie ceny dotyczą powierzchni działki za jednostkę rynkową przyjmuje się m

2

,

yd

2

, ft

2

, ha lub ar. Natomiast dla zabudowy, w zależności od przeznaczenia jednostkę

porównawczą stanowi najczęściej m

2

lub ft

2

powierzchni wewnętrznej brutto (gross internal

7

area) dla domów towarowych, supersamów spożywczych m

2

lub ft

2

powierzchni

wewnętrznej netto ( net internal area) np. dla biur.

Szczególną jednostką porównawczą wykorzystywaną przy metodzie jest stosowanie

tzw. strefowania (zoning) w przypadku szacowania nieruchomości położonych przy

głównych ulicach i zabudowanych sklepami. Strefowanie wywodzi się z założenia, że

jednostka powierzchni sklepowej na parterze budynku jest tym bardziej wartościowa im jest

zlokalizowana bliżej frontu działki, na której stoi budynek. Różnica ta wynika z faktu, że

klienci najczęściej robią zakupy w sklepach położonych najbliżej i rzadziej docierają do

sklepów zlokalizowanych głębiej budynku. Strefowania nie stosuje się do szacowania

sklepów położonych na wyższych kondygnacjach i z dala od głównych ulic.

Jeśli dostępna jest duża liczba wiarygodnych danych można zastosować metody analizy

statystycznej takie jak np. analiza regresji w celu określenia rodzaju wartości cech, które

zasadniczo wpływają na wysokość cen płaconych przez nabywców.

Jednakże w Wielkiej Brytanii, gdzie od pewnego czasu stosuje się metody statystyczne,

podchodzi się ostrożnie do ich przydatności w wycenie, podkreślając, że otrzymane

równania rzadko objaśniają więcej niż 75% ceny nieruchomości. Pozostałe 25% to czynniki

subiektywne kupującego.

Metoda inwestycyjna znajduje zastosowanie do określenia wartości rynkowej lub

wartości inwestycyjnej. W Wielkiej Brytanii wartość inwestycyjna określana jest cenność

(worth) w odróżnieniu od pojęcia wartość rynkowa.(market value lub value).

W celu zastosowania metody inwestycyjnej w wycenie nieruchomości rzeczoznawca

majątkowy musi zgromadzić dane dotyczące przewidywanego dochodu z nieruchomości,

wydatków związanych z posiadaniem i utrzymaniem nieruchomości, długości okresu czasu

spodziewanych dochodów, terminów zmian umów, wysokości stopy dyskontowej lub

oczekiwanej stopy zwrotu. Metoda inwestycyjna bywa określana jako metoda pośrednia

porównywania kapitału, ponieważ opiera się także na danych dotyczących sprzedaży, a więc

pochodzących z rynku. Zgodnie z tym rozumowaniem zakupiona nieruchomość może służyć

zaspokojeniu potrzeb własnych nabywcy lub być przedmiotem wynajmu i można ją

porównać do innych form inwestycji, gdzie występuje wymiana kapitału na dochód lub

odsetki.

Proces wyceny metodą inwestycyjną nazwany jest także kapitalizacja dochodów. W

metodzie inwestycyjnej wyróżnia się metodę kapitalizacji dochodu i analizy

zdyskontowanych przepływów gotówki (Discounted Cash Flow - DCF).

Najprostszą formułą kapitalizacji dochodu jest kapitalizacja dochodu netto, w której

roczna wysokość dochodu dzieli się przez ogólną stopę zysku uwzględniającą wszystkie

rodzaje ryzyka (all-risks yield). Jeśli szacowana nieruchomość jest w momencie wyceny

wynajmowana za czynsz niższy lub wyższy niż aktualny czynsz rynkowy wartość

skapitalizowanych dochodów oblicza się przy użyciu jednej z trzech technik:

1.

Aktualnych i zmienionych czynszów – term and reversion technique ,

2.

nakładek – layer/hardcore technique

3.

ekwiwalentnej stopy zysku – equivalent yield.

W dwu pierwszych technikach przyjmuje się do obliczeń różne wysokości dochodów,

które nalicza się w określonych przedziałach czasu wynikających z terminów zmian

umów najmu i kapitalizuje przy użyciu różnych stóp procentowych w zależności od

szacowanego ryzyka otrzymania przyszłych dochodów.

8

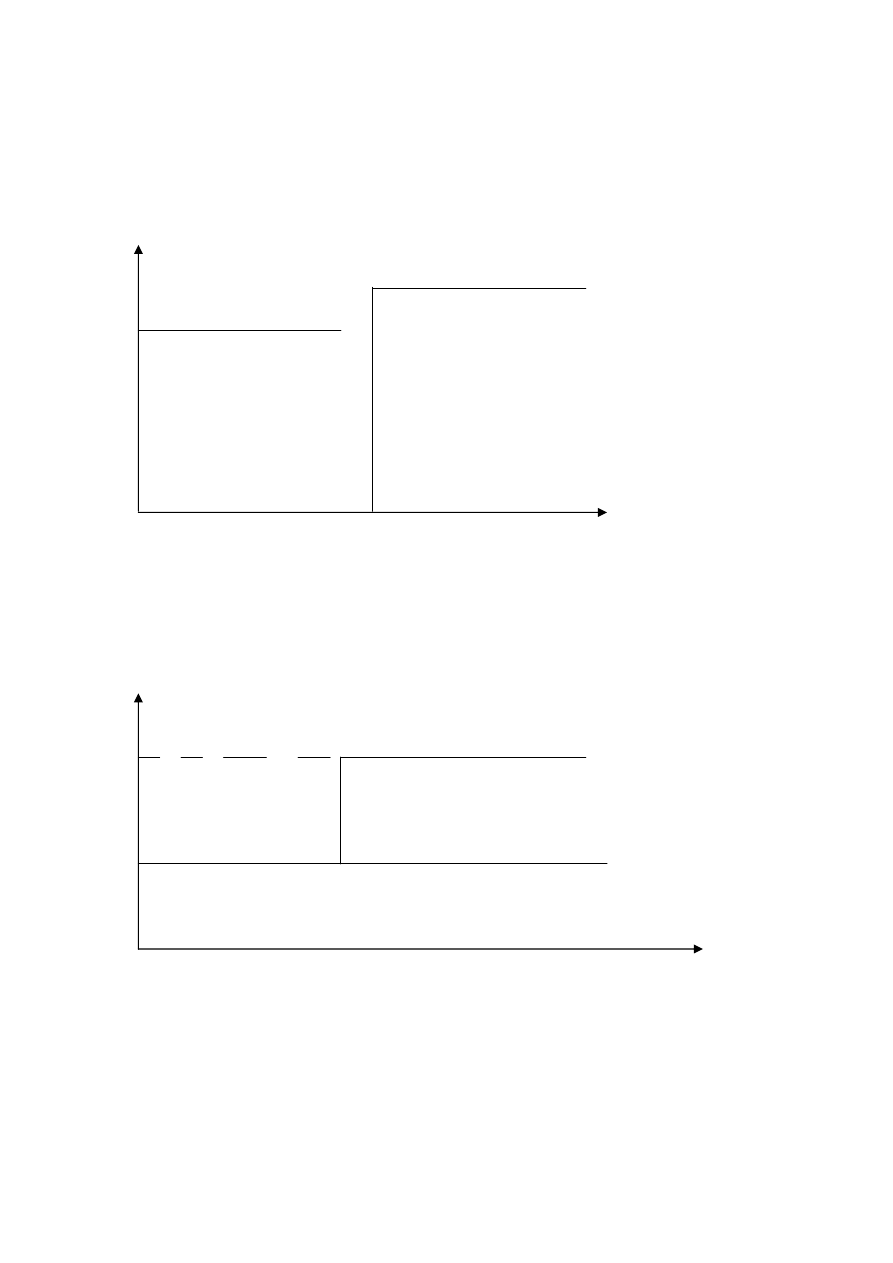

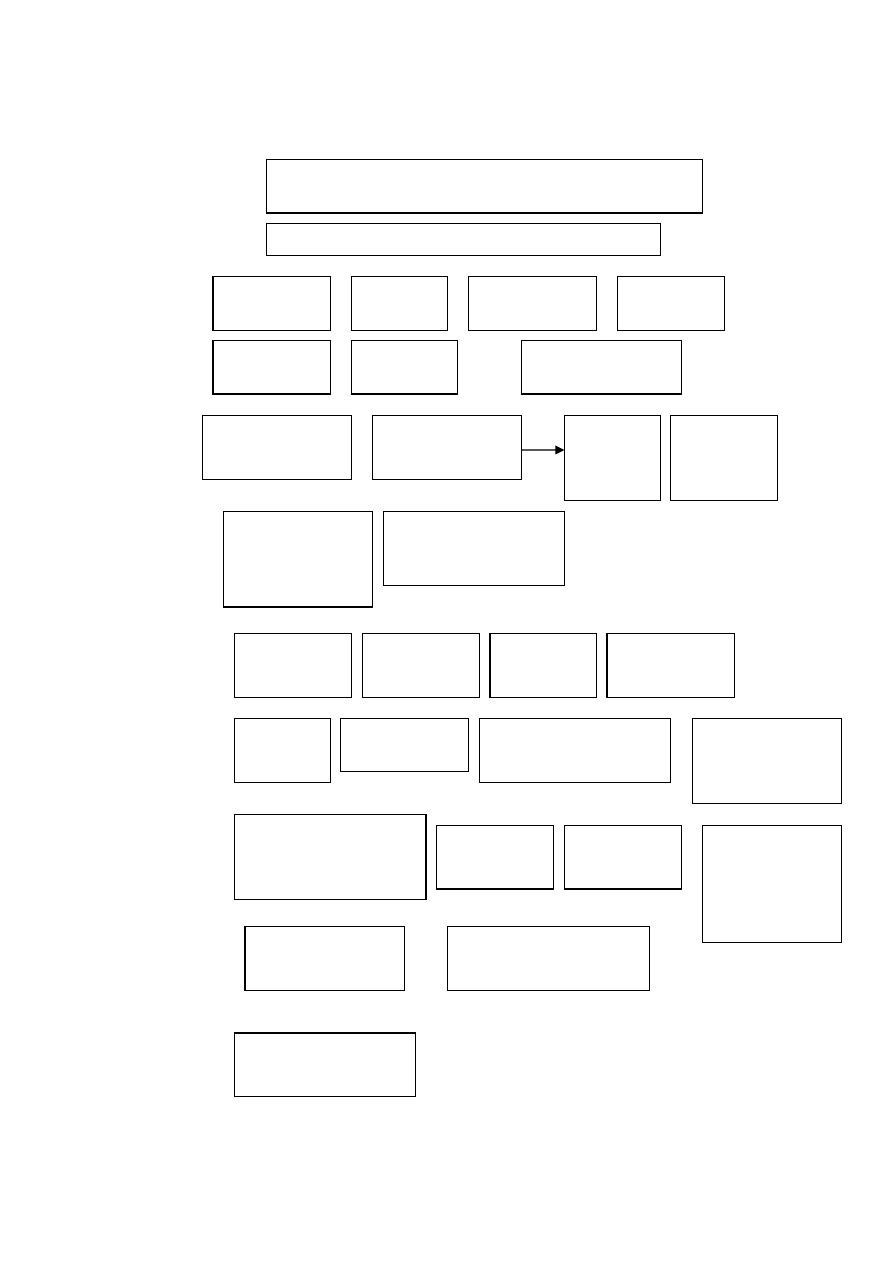

W technice pierwszej strumień dochodów jest rozdzielony pionowo – rys. poniżej:

Czynsz

----------------------------------

obecny

po zmianie

(term)

(reversion)

Czas

Wysokość obecnego czynszu podlega na kapitalizacji do momentu zmiany warunków

umowy , od kiedy to przyjmuje się czynsz rynkowy i poddaje kapitalizacji wieczystej.

Technika druga bazuje na założeniu zgodnie z którym spodziewane strumienie dochodu

rozdziela się poziomo- rys. poniżej:

Czynsz

Część górna / spodziewany przyrost dochodu

Top slice / Incremental rent

część dolna/ czynsz pewny

Bootom slice/ hardcore rent

czas

W tej technice wysokość obecnego dochodu (część dolna) poddawana jest kapitalizacji

wieczystej, a spodziewany przyrost dochodu kapitalizowany jest współczynnikiem

dyskontującym dochodów na datę zmiany umowy (odroczonym w czasie).

W technice trzeciej przyjmuje się określone wysokości dochodów przed zmiana i po

zmianie umowy najmu, lecz kapitalizuje się je stosując stopę procentową będącą

pochodną stopy początkowej i stopy przyjmowanej po okresie prognozy. ( po zmianie

9

warunków umowy).Ten model może być zastosowany zarówno przy pionowym lub

poziomym podziale strumieni dochodów.

Analiza DCF wykorzystywana jest szczególnie do oceny rentowności inwestycji. Dzieje

się to poprzez porównanie kosztów zakupu nieruchomości z przyszłymi korzyściami z

inwestycji lub obliczenie stosunku przyszłych dochodów do poniesionych kosztów. Jest

to możliwe dzięki stosowaniu formuł obliczenia wartości pieniądza w czasie. Technika

zdyskontowanych strumieni gotówki stosowana jest najczęściej do określania wartości

inwestycyjnej (indywidualnej – worth).

W procedurze jej obliczania

podstawowe

dane

liczbowe

odzwierciedlają

oczekiwania i kalkulacje konkretnego klienta.

Określenie wartości inwestycyjnej ( investment worth)

Wprowadzenie możliwości stosowania technik DCF w szacowaniu nieruchomości

zostało zasugerowane w raporcie Mallinsona ( the Mallinson Report – RICS 1994).

Użycie tych technik może być bowiem pomocne w warunkach braku danych do ustalenia

ogólnej stopy kapitalizacji (all-risks yield). Z technik zdyskontowanych strumieni

pieniężnych korzystają najczęściej w swoich ekonomicznych kalkulacjach poważni

inwestorzy, konsultanci i doradcy w dziedzinie inwestowania w nieruchomości.

Wyłoniły się dwa różne podejścia do określenia stopy zwrotu.

Pierwsze podejście wychodzi z indeksowanej stopy zysku z obligacji uwzględniając

następnie przewidywany wskaźnik inflacji, postarzenie się nieruchomości, spodziewany

realny wzrost lub spadek dochodu oraz ryzyko inwestowania.

W drugim podejściu poziom odniesienia stanowi stała stopa dochodu z obligacji, która

korygowana jest o nominalna stopę wzrostu czynszów i inne czynniki wymienione

uprzednio.

Zbiór informacji potrzebnych do zastosowania techniki DCF jest mieszanką danych

rynkowych i założeń narzuconych przez klienta. Do danych pochodzących z rynku

zalicza się np. wysokości aktualnie płaconych czynszów, warunki najmu, spodziewane

zmiany stawek czynszu, ocena stopnia zużycia obiektu, koszty odnowienia zabudowy.

Klient przedstawia informacje dotyczące takich czynników jak np. warunki

kredytowania, okres użytkowania nieruchomości, stopa podatkowa, żądana stopa zwrotu.

Niektóre z tych czynników mogą dotyczyć tzw. szarej strefy, gdy np. klient nie chce

ujawnić swoich specjalnych planów modernizacji nieruchomości lub gdy koszty

utrzymania jego nieruchomości mogą się różnić od średniego poziomu przyjętego z

analizy rynku.

Z tego względu, iż w technice zdyskontowanych strumieni pieniężnych, może być

wykorzystywany różny zakres danych, nie stwierdzono jednego wykazu takich danych, a

poszczególne zespoły opracowują je na własne potrzeby. Zgodnie z definicją zawartą w

Czerwonej Księdze określenie wartości inwestycyjnej odbywa się w procesie oceny, a nie

wyceny nieruchomości.

Metoda zysków znajduje zastosowanie w szacowaniu wartości rynkowej tam, gdzie

brak jest porównywalnych transakcji rynkowych tak w odniesieniu do sprzedaży jak i

wynajmu. Wartości nieruchomości w takiej sytuacji określona jest jako pochodna z

zysku z tytułu prowadzonej działalności na tej nieruchomości. Założenia do metody

zysków przewidują konieczność oszacowania zysków brutto uzyskiwanych przez firmę i

odjęcia sumy rocznych kosztów związanych z prowadzoną działalnością z wyjątkiem

czynszu. Powstała różnica przedstawia łączną wysokość udziałów dzierżawcy i

właściciela nieruchomości, a po odliczeniu udziału dzierżawcy z tytułu jego pracy i

10

zaangażowania kapitału pozostała kwota wypłacana jest właścicielowi w formie

odpowiednika rocznego czynszu dzierżawnego. Tak obliczona wysokość czynszu

(dochodu) z nieruchomości poddaje się kapitalizacji według zasad omówionych w

procedurach metody inwestycyjnej.

W szacowaniu metodą zysków tkwi pewne niebezpieczeństwo wynikające z faktu, po

pierwsze , iż rzeczoznawca zazwyczaj otrzymuje do wglądu sprawozdania finansowe z

okresów minionych(sprzed 2-3 lat) przed data wyceny i po drugie, oceniana działalność

może być prowadzona przez osobę nieudolną czy przeciwnie – bardzo przedsiębiorczą i

wynik finansowy nie może odzwierciedlać typowej sytuacji rynkowej dla danej branży.

Celem działań rzeczoznawcy powinno być zatem ustalenie wysokości zysków takich,

które może otrzymywać każdy potencjalny dzierżawca tej nieruchomości posiadający

odpowiednie kwalifikacje. Wynika z tego wniosek, że możliwość zastosowania tej

metody oraz trafność wyniku uzależnione są od dostępności do ksiąg rachunkowych

oraz od posiadanej przez rzeczoznawcę wiedzy z dziedziny finansów i jego umiejętności

interpretacji zachowań inwestorów na rynku.

Metoda kosztów – lub tłumaczona bardziej wprost – metoda obniżonego kosztu

zastąpienia ( depreciated replacement cost method – DRC) stosowana jest do wyceny

specjalistycznych nieruchomości, które nie trafiają do obrotu rynkowego. Dla tego typu

nieruchomości wartość kosztowa (odtworzeniowa) często stanowi bazę wyjściową do

określenia wartości rynkowej.

Wartość nieruchomości zabudowanej stanowi suma wartości działki gruntowej i koszt

zastąpienia zabudowy pomniejszony o wartość zużycia. Otrzymany rezultat wyceny

traktowany jest jako hipotetyczna wartość rynkowa, ponieważ w operacie szacunkowym

nie znajdują odzwierciedlenia ani aktualne ceny sprzedaży ani wynajmu nieruchomości.

Jednak w wielu przypadkach szczególnie, gdy przedmiotem wyceny są budynki będące

własnością publiczną i nie przynoszące dochodów lub też specjalistyczne budynki

prywatne, koszt zastąpienia i wartość rynkowa mają dość ścisłe powiązanie, jak

wykazały bowiem analizy, ich wielkości są do siebie zbliżone.

Metoda kosztów znajduje więc dwa różne zastosowania:

1.

do obliczania kosztów zbudowania obiektu i

2.

do oszacowania wartości rynkowej nieruchomości

Ogólną formułę można zatem zapisać następująco:

K = koszt zabudowy – zużycie + wartość działki gruntowej

Gdzie K - koszt lub wartość rynkowa nieruchomości

Jeśli celem zastosowania tej metody jest określenie kosztów odtworzenia to wycena

dotyczy tylko zabudowy. W większości przypadków znajduje ona jednak zastosowanie do

określenia wartości rynkowej nieruchomości.

Ponieważ koszt i wartość rynkowa pozostają w ściślejszej relacji, gdy dotyczą nowych

nieruchomości, metoda kosztów jest bardziej użyteczna w szacowaniu wartości rynkowej

obiektów niedawno zbudowanych. Pomniejszenia (deprecjacji) określonej wartości kosztowej

zabudowy dokonuje się z powodu utraty cech nowoczesności obiektu (obsolescence) i / lub

zużycia technicznego ( deterioration). Na przestarzałość obiektu mogą wpływać jego cechy

funkcjonalne (np. niedostateczne wyposażenie) lub czynniki zewnętrzne (np. brak popytu).

Zużycie techniczne budynku ujawnia się poprzez zniszczenia w jego strukturze

11

wewnętrznej z powodu jego używania. W polskiej literaturze przedmiotu deprecjacja obiektu

nazwana została zużyciem łącznym obiektu.

Do szacowania wartości działki gruntowej stosuje się jedna z dwu metod – porównawcza

lub inwestycyjna. W przypadku użycia metody porównawczej przyjmuje się założenie , że

szacowany grunt nie jest zabudowany i gromadzi się dane o transakcjach dziełek wolnych.

W razie braku odpowiednich nieruchomości porównawczych rzeczoznawca wykorzystuje

elementy metody inwestycyjnej – oblicza pozostałościową wartość gruntu, kapitalizuje rentę

gruntową lub ustala udział wartości gruntu w wartości nieruchomości zabudowanej.

Metoda pozostałościowa wykorzystywana jest do szacowania nieruchomości, które

posiadają potencjał rozwojowy lub mają podlegać przebudowie, remontom, itp. a brak

transakcji podobnych nieruchomości wyklucza zastosowanie metody porównawczej. W

najprostszym ujęciu metodę tę stosuje się do wyceny działki gruntowej poprzez odjęcie

kosztów jej zabudowy od skapitalizowanych przewidywanych czynszów, które mogą być

otrzymane z zakończonej inwestycji.

Przedstawione niżej informacje obejmują zasady wyceny stosowane w wybranych

krajach Europy Zachodniej.

Takie ujęcie nie ujmuje oczywiście całej różnorodności i podobieństw występujących w

szacowaniu wartości nieruchomości ani na świecie ani w krajach europejskich, choć głównie

im książka ta jest poświęcona. Pominięto bowiem obszar Europy centralnej i wschodniej z

uwagi na krótki jeszcze okres praktykowania w szacowaniu nieruchomości w warunkach

wolnego rynku i ze względu na częste posługiwanie się tam terminologią, pojęciami i

metodyką zaczerpniętą z innych krajów europejskich – głównie z Wielkiej Brytanii, rzadziej

Francji i Niemiec lecz także w USA, w związku z tym jeszcze nie ugruntowanych i często

zmienianych – nie prezentujących więc nowych, innych i oryginalnych a wartych

naśladowania zjawisk.

Zwykle rozróżnia się następujące dwie grupy celów szacowania nieruchomości.

Cele powszechne:

-

sprzedaż lub kupno nieruchomości,

-

zapewnienie kredytu,

-

cele bilansowe,

-

rozwój nieruchomości,

-

ubezpieczenie nieruchomości,

oraz tzw. cele formalne (zwane czasem statutowymi):

-

odszkodowania za wywłaszczenie,

-

opłaty planistyczne ( w tym także polska opłata adiacencka),

-

podatek od nieruchomości,

-

cele wynikające z postępowania sądowego,

-

w niektórych krajach do ustalenia czynszu dzierżawnego i kontroli jego

wysokości.

Niektóre z tych kategorii wymagają tylko niewielkiego wkładu pracy rzeczoznawców,

inne wykorzystują w pełni zasady szacowania. Ich stosowanie jest zależne od kraju, niektóre

maja istotne znaczenie dla gospodarki, inne stanowią tylko uzupełniający zasób informacji.

W Wielkiej Brytanii powodem istnienia silnej i licznej grupy rzeczoznawców

majątkowych jest wykorzystywanie wyceny nieruchomości w celach bilansowych, jako

podstawy do opodatkowania przyrostu kapitału. W Niemczech natomiast banki są główną

12

grupą klientów rzeczoznawców, co skutkuje popularnością stosowania podejścia

kosztowego jako przeciwwagi metody inwestycyjnej w podejściu dochodowym, co jest

powodowane statutowym obowiązkiem Bundesbanku kontrolowania inflacji.

W niektórych krajach dominującą grupą klientów rzeczoznawców majątkowych są

inwestorzy, którzy oczekują informacji o wpływie inflacji na oprocentowanie kapitałów i o

wzroście wartości nieruchomości jako podstawy do maksymalnego zwrotu nakładów

inwestora.

Identyfikacja i porównanie ze sobą zasad i pojęć stosowanych w procesie szacowania

we wszystkich krajach – lub choćby tylko wśród krajów europejskich – jest trudna, a czasem

niemożliwa. Dla przykładu jednak w krajach o największych tradycjach teorii i praktyki

szacowania i o ich dużym aktualnie zakresie, którym także w niniejszym tekście poświęcono

najwięcej uwagi – tj. w Wielkiej Brytanii i Niemczech, podstawowe wybrane pojęcia opisano

niżej:

W Niemczech odpowiednik brytyjskiej wartości rynkowej lub wymiennej – określa się

jako Verkehrswert i zdefiniowano na str. 192 Baugesetzbuch ( prawa budowlanego) jako

cenę, którą w czasie , do którego odnosi się wycena, można by uzyskać w normalnej

transakcji zgodnie z czynnikami prawnymi i aktualnymi cechami nieruchomości, a bez

brania pod uwagę nadzwyczajnych lub osobistych szczególnych oczekiwań.

Inne dające się porównać pojęcia przedstawiono poniżej:

Wielka Brytania

Niemcy

Koszt odtworzenia z uwzględnieniem zużycia

(depreciated replacement cost)

Sachwert – wartość rzeczywista

Wartość pozostałościowa gruntu (residual

value)

Bodenwert – wartość gruntów

Wartość wymuszonej sprzedaży (forced sale

value)

Beleihungswert ( lending value) – wartość

pozyskana hipoteczna

W Niemczech szacuje się wartość bankowo-hipoteczną, a rzeczoznawca musi

uwzględnić regułę, że kredyt nie może przekroczyć rozmiaru ocenianej wartości rynkowej.

Określając tę wartość uwzględnia się tylko trwałą charakterystykę nieruchomości i zysk jaki

dzierżawca może w sposób trwały zapewnić właścicielowi nieruchomości poprzez

poprawne zarządzanie. Dość powszechnie w wielu krajach w toku szacowania są metody,

które charakteryzują się następującymi zależnościami:

Typ modelu

Wartość nieruchomości zależy od:

Podejście kosztowe

Kosztu ziemi, kosztu ulepszeń właściwych dla

ustalenia funkcji

Podejście porównawcze

Cen podobnych nieruchomości, różnic

między nimi, a nieruchomością wycenianą

Metoda inwestycyjna – podejście dochodowe Zdyskontowane wartości przyszłych

dochodów pochodzących z wydzierżawienia

lub wynajmu

Metoda zysku

Dochód „rynkowy” w odniesieniu do zysków

z działalności, koszty operacyjne i

wynagrodzenie osoby zarządzającej

dysponującej nieruchomością

Metoda pozostałościowa

Wartość inwestycyjna, koszt ulepszenia, zysk

developera

13

Zapewnienie poprawności posługiwania się dochodem pochodzącym z dzierżawy

musi uwzględniać charakterystyczne w danym kraju cechy dzierżawy nieruchomości, a

zwłaszcza zasady regulowania i kontroli wysokości czynszów. W Wielkiej Brytanii

typowym okresem umów jest 5 lat i wtedy czynsz rośnie do poziomu aktualnej wartości

rynkowej- lub co najmniej pozostaje na niezmiennej wysokości. Taki system zmiany

dochodu z nieruchomości jest utrzymywany w ciągu 20-25 letniego okresu trwania umowy

dzierżawy.

Inne elementy, które wymagają uwzględnienia przy porównywaniu systemów

szacowania nieruchomości w różnych krajach – to źródła informacji o nieruchomości i

innych danych niezbędnych do ich szacowania , sposób kształcenia i zakres obowiązków lub

uprawnień rzeczoznawców, itd.

Porównywanie zasad i metod szacowania między różnymi krajami jest jednak

potrzebne i pożądane – mimo różnego podejścia do gospodarki i rynku nieruchomości, różnej

kultury gospodarczej, barier językowych itp. – bo każdy kraj ma lub może mieć inne własne

perspektywy i założenia – ale może korzystać z koncepcji i procedur stosowanych w innych

krajach.

Reasumując, można podkreślić kilka charakterystycznych cech związanych z

określeniem wartości nieruchomości.

Pierwsze z nich dotyczą koncepcji wartości wymiennej lub ceny odnoszonej do

nieruchomości. Są to pojęcia dotyczące nieruchomości stosowane we wszystkich

opisanych krajach. Jest ona określana różnie: jako wartość rynkowa, wartość otwartego

rynku, aktualna wartość rynkowa itp. Biorą się one często z tłumaczenia lub z

naśladownictwa określeń anglojęzycznych – np. z Czerwonej Księgi RICS-u z 1990r. , czyli

z odpowiednich Standardów Zawodowych, a niektóre określane są przepisami - jak w

Niemczech – Wartermittlungsverordnung (BGBL III 1988). We Francji – nie ujętej w

niniejszym zestawie - jest szczególnie wiele wersji tych definicji przyjmowanych do

stosowanych w potocznym języku, w przepisach lub w pracach organizacji związkowych.

Można jednak przyjąć, iż wszyscy rzeczoznawcy w Europie akceptują pewne

wspólne zasady leżące u podstaw wartości wymiennej, które można przedstawić w

następującym porządku:

-

nieruchomości, których ona dotyczy są oferowane do sprzedaży na rynku,

-

występują: hipoteczny, potencjalny sprzedawca i nabywca, nie zmuszeni do tego,

aby nieruchomość zbyć lub nabyć,

-

nieruchomość jest sprzedawana za największą oczekiwaną cenę lub za cenę

ś

rednią, co jest ostatnio przedmiotem dyskusji teoretyków i praktyków,

-

cena jest płacona w gotówce lub w jej ekwiwalencie,

-

transakcja jest zawarta w normalnych, „biznesowych” warunkach rynkowych,

-

wartość odnosi się do jednej, konkretnej daty,

-

sprzedający i kupujący są w pełni świadomi prawnych i fizycznych cech

nieruchomości,

-

rynek nieruchomości jest stabilny w okresie prezentacji na nim szacowanej

nieruchomości,

-

nabywca nie jest specjalnie zainteresowany wyłącznie daną nieruchomością.

14

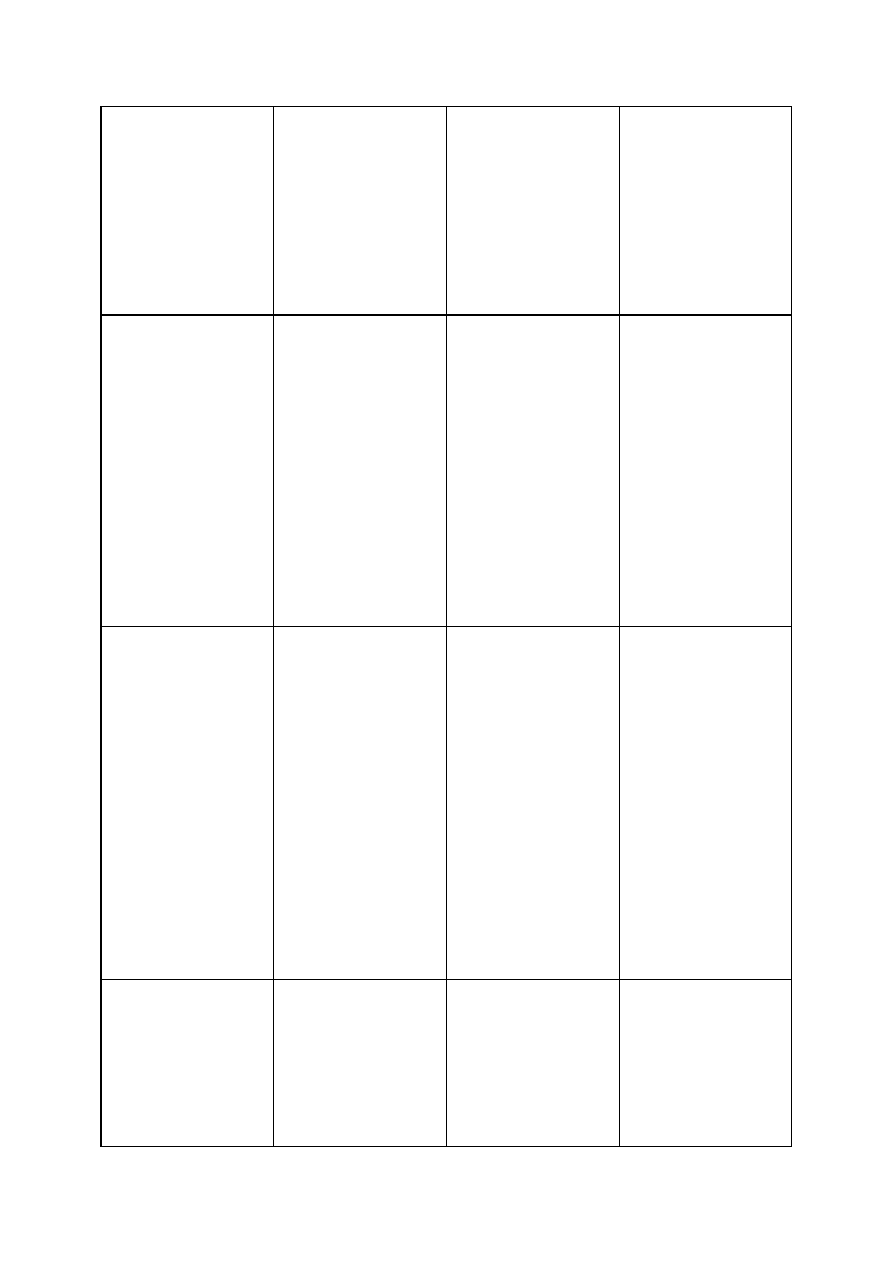

Kraj

Instytucje /

zrzeszenia

odpowiedzialne za

wycenę

nieruchomości

Główne zawody

wykonujące wyceny

Kwalifikacje /

wykształcenie

wymagane do

zdobycia uprawnień

Finlandia

1.

Fińskie

Stowarzyszenie

Wyceny

nieruchomości

2.

Stowarzyszenie

Licencjonowania

Wyceny

Nieruchomości

3.

Stowarzyszenie

Licencjonowania

Rzeczoznawców

Każdy,

licencjonowani

rzeczoznawcy

Egzamin testowy, staż

zawodowy (3-10lat)

w zakresie wyceny –

dla ubiegających się o

licencję

Francja

1.

Sądy (dla

przysięgłych

sądowych

2.

IFEI – Francuski

Instytut

Rzeczoznawców

Nieruchomości,

3.

Ministerstwo

Rolnictwa (dla

rzeczoznawców

nieruchomości

rolnych)

Rzeczoznawcy,

inżynierowie,

architekci,

pośrednicy

Brak wymagań,

zalecane

wykształcenie :

absolwenci studiów

uniwersyteckich,

praktyka lub 7 lat

praktyki dla osób bez

dyplomu

Niemcy

1.

Niemiecka Rada

Akredytacyjna

2.

DVCS –

Niemiecki

Związek

Dyplomowanych

Rzeczoznawców

3.

Hyp Zert i inni

Każdy,

przysięgli

rzeczoznawcy,

posiadający

certyfikat,

posiadający

członkostwa RICS

Brak wymogów,

wymogi uzależniono

od kategorii

uprawnień

Szwajcaria

1.

SEK – Izba

Ekspertów

Szacowania

Nieruchomości

2.

Szwajcarskie

Zrzeszenie

Powierników

Nieruchomości

Głównie architekci i

geodeci

Brak systemu

kształcenia,

samokształcenie

Szwecja

1.

Krajowy Urząd

Pomiarowy

2.

Banki ( włączając

banki hipoteczne)

Inżynierowie

budownictwa, geodeci

Minimum 3 lata

studiów

uniwersyteckich, 3

letni staż (wymagany

15

3.

Towarzystwa

ubezpieczeniowe

4.

Instytucje

finansowe

5.

Krajowa Agencja

Leśna

do uzyskania licencji)

Większość

rzeczoznawców jest

członkiem SFF –

szwedzkiej

profesjonalnej

organizacji

rzeczoznawców

wyceny

nieruchomości

Wielka Brytania

1.

RICS –

Królewski Instytut

Dyplomowanych

Rzeczoznawców

2.

ISVA –

Samorządowe

Stowarzyszenie

Rzeczoznawców i

Pośredników

3.

IRRV – Instytut

Dochodów,

Podatków i

Wyceny

Geodeci i

inżynierowie

Dyplom szkoły

wyższej lub egzaminy

kierunkowe,

potwierdzone

doświadczeniem

(praktyką)

zawodowym przed

przyjęciem na członka

RICS.

Wymagane

permanentne

doskonalenie

zawodowe

kontrolowane przez

RICS i ISVA.

Austria

Stowarzyszenie

ekspertów

przysięgłych

(ustanowionych przez

sąd)

Inżynierowie

budownictwa,

architekci

nieruchomości,

rzeczoznawcy

budowlani,

inżynierowie,

pośrednicy, osoby

działające w sektorze

nieruchomości,

pracownicy banków

Dyplom

uniwersytecki,

specjalistyczny kurs,

egzamin

Praktyka

specjalistyczna i

doświadczenie

zawodowe

Zewnętrzne i

wewnętrzne

szkolenia,

doświadczenie

zawodowe ,

wewnętrzne

regulaminy

Belgia

1.

BIL – Belgijski

Instytut

Mierniczych (land

surveyors)

2.

CIB – Belgijskie

Stowarzyszenie

Rzeczoznawców

3.

RICS

Geodeci,

rzeczoznawcy,

Pośrednicy

Geodezyjne,

Dyplomowani

rzeczoznawcy , inne

16

Hiszpania

Minister Gospodarki

Architekci,

inżynierowie

Architektura,

budownictwo,

(wykształcenie

inżynierskie)

Włochy

1.

Banki

2.

Indywidualni

zewnętrzni

praktycy

3.

Sądy

Architekci,

inżynierowie,

agronomowie,

(przynależność do

jednej z tych kategorii

specjalistów

wymagana jest

jedynie gdy wycena

sporządzana dla

celów bankowych),

inni

Absolwenci studiów

uniwersyteckich i

zawodowych

RZECZOZNAWCY MAJĄTKOWI W EUROPIE

Większość krajów europejskich posiada specjalistów (rzeczoznawców)

dokonujących wycen nieruchomości. W niektórych krajach nie jest wymagane

profesjonalne przygotowanie do sporządzenia operatów wyceny. W praktyce jednak

szacowania nieruchomości dokonują członkowie stowarzyszeń różnych zawodów, których

działalność związana jest z nieruchomościami np. pośrednicy, geodeci, architekci,

inżynierowie budownictwa. W wielu krajach wydano odpowiednie przepisy i normy prawne,

które regulują sposób wyceny nieruchomości. W szczególności dotyczy to takich krajów jak:

Dania, Hiszpania, Niemcy, Austria i Polska. W innych krajach przeprowadzenie wyceny

regulowane jest pośrednio np. poprzez regulaminy i zalecenia banków, aby nieruchomości

mające stanowić zabezpieczenia udzielanych kredytów wyceniano z dużą ostrożnością.

F I N L A N D I A

W Finlandii nie ma żadnych ograniczeń stawianych osobom dokonującym wyceny

nieruchomości w przeciwieństwie do pośredników w obrocie, których obowiązuje posiadanie

licencji (6).

Mimo to istnieje system licencjonowania dla osób, które chcą taką licencję uzyskać.

I tak na przykład większość towarzystw zajmujących się inwestowaniem w nieruchomości i

towarzystw ubezpieczeniowych korzysta jedynie z licencjonowanych rzeczoznawców

zewnętrznych. Towarzystwa ubezpieczeniowe i fundusze emerytalne dokonują czasami

swojej wewnętrznej wyceny.

Uprawnienia nadaje Stowarzyszenie Licencjonowania Wyceny Nieruchomości.

W Finlandii istnieją trzy stowarzyszenia skupiające praktyków działających w

dziedzinie wyceny nieruchomości. Fińskie Stowarzyszenie Wyceny Nieruchomości jest

stowarzyszeniem naukowym powołanym z myślą o rozwoju teorii i metod wyceny. Fińskie

Stowarzyszenie Wyceny Nieruchomości jest jedynym z założycieli wcześniej

wspomnianego Stowarzyszenia Licencjonowania Wyceny Nieruchomości.

17

Oprócz wymienionych stowarzyszeń istnieje jeszcze stowarzyszenie Licencjonowanych

rzeczoznawców powołane przez osoby posiadające licencje zawodowe w celu wzajemnej

promocji na rynku wyceny.

F R A N C J A

We Francji wyceny nieruchomości może dokonywać każdy z wyjątkiem

przygotowywania opinii dla celów sądowych i szacowania nieruchomości rolnych.

Poszukiwane jednak są osoby, posiadające rekomendacje instytucji zrzeszającej 14

stowarzyszeń rzeczoznawców wyceny nieruchomości, które podpisały tzw. „charte del’

Expertise”. Otrzymanie takiego uprzywilejowania uwarunkowane jest posiadaniem dyplomu

uniwersyteckiego i praktyki lub odbyciem siedmio letniej praktyki w branży nieruchomości

i szacowaniu, jeśli osoba nie posiada dyplomu ukończenia studiów. W praktyce większość

wyceniających posiada wykształcenie wyższe z zakresu geodezji lub budownictwa.

Na potrzeby sądów wyceny mogą dokonywać tylko rzeczoznawcy licencjonowani ,

którzy są mianowani lub otrzymują licencję od zespołów działających w każdym z 22

francuskich sądów apelacyjnych.

Nieruchomości rolne szacują rzeczoznawcy licencjonowani przez komisje działające

przy Ministerstwie Rolnictwa składające się zarówno z rzeczoznawców jak i z urzędników

państwowych.

We Francji działa wiele organizacji i stowarzyszeń skupiających osoby dokonujące

wycen nieruchomości. Do najważniejszych zaliczyć można:

-

Chambre de Experts Immobiliers de France ( Francuskie Stowarzyszenie

Ekspertów Nieruchomości) składające się z 600 członków,

-

AFREXIM – to 6 towarzystw skupiających łącznie 150 rzeczoznawców,

-

IFEI – Francuski Instytut rzeczoznawców Nieruchomości skupiający 180

członków,

-

Ordre des geometres – experts ( Stowarzyszenie geodetów ekspertów) –

skupiające 2200 geodetów, z których około 300-400 regularnie dokonuje wycen

nieruchomości.

N I E M C Y

Grupa zawodowa rzeczoznawców wyceny nieruchomości w Niemczech jest

niejednolita. W jej skład wchodzą rzeczoznawcy charakteryzujący się zróżnicowanymi

kwalifikacjami zawodowymi i rodzajem posiadanych uprawnień, jak również celami

przeprowadzanych wycen oraz typem obsługiwanych klientów. Wspomniana grupa

zawodowa składa się obecnie z następujących kategorii rzeczoznawców:

-

rzeczoznawcy wyceny nieruchomości wypełniający funkcje członków terenowych

i krajowych komisji rzeczoznawców (Mitglieder der Gutachterausschusse) ,

-

rzeczoznawcy wyceny nieruchomości działający w wolnej praktyce zawodowej

(freie Sachverstandige )

-

przysięgli

rzeczoznawcy

majątkowi

(offetlich

bastellte

und

veredigte

Sachverstandige),

-

rzeczoznawcy wyceny nieruchomości posiadający certyfikat,

18

-

rzeczoznawcy wyceny nieruchomości będący członkami Królewskiego Instytutu

Dyplomowanych Rzeczoznawców (RICS).

Komisje rzeczoznawców powoływane są z urzędu przez władze powiatowe lub

miejskie (względnie krajowe – komisje nadrzędne).

Rzeczoznawcy wyceny nieruchomości działający w wolnej praktyce nie muszą

posiadać żadnego urzędowego zezwolenia( licencji) na prowadzenie działalności zawodowej.

Poza tym nie są oni sprawdzani pod kątem wiedzy fachowej i nie obowiązuje ich także

katalog prawa i obowiązków rzeczoznawcy. Jednym warunkiem, który muszą spełnić, jest

zgłoszenie zamiaru prowadzenia działalności gospodarczej jako rzeczoznawcy w dziedzinie

wyceny nieruchomości. Wynika stąd, że takim rzeczoznawcą może być praktycznie każdy,

jednak część tych rzeczoznawców zorganizowała się w stowarzyszenia zawodowe, które

postawiły zaostrzone warunki przyjmowania członków.

Przysięgli rzeczoznawcy majątkowi w Niemczech stanowią najbardziej elitarną

kategorię rzeczoznawców wyceny nieruchomości. Rzeczoznawcy tego typu posiadają

państwowe uprawnienia do wykonywania wszelkich wycen, w tym zlecanych przez osoby

prywatne oraz sądy i organy administracji w związku z realizacją przepisów prawa

publicznego. Uprawnienia takie uzyskiwane są przez kandydatów w postępowaniu

uregulowanym ustawą z 1995r. (Gew O) oraz przepisami wykonawczymi do tej ustawy

(SVO’95). Kandydat ubiegający się o tytuł rzeczoznawcy przysięgłego składa wniosek do

właściwego terytorialnie oddziału Izby Przemysłowo-Handlowej.

Certyfikacja rzeczoznawców jest nowym systemem zabezpieczenia jakości usług w

dziedzinie wyceny nieruchomości na podstawie ujednoliconych norm europejskich. W

Niemczech centralną instytucją akredytacyjną uprawnioną do nadawania europejskich

certyfikatów jakości jest Niemiecka Rada Akredytacyjna. Rada ta akredytuje firmy lub

instytucje , które z kolei będą wydawać certyfikaty rzeczoznawcom w oparciu o normy ISO

9001 oraz EN DIN 45.013. Wymienione normy regulują procedurę przyznawania

certyfikatów oraz katalog warunków, jakie muszą być spełnione przez kandydatów (Bleugte,

1997)

S Z W A J C A R I A

W Szwajcarii nie prowadzi się odrębnego kształcenia w zakresie wyceny

nieruchomości. Specjaliści z różnych dziedzin (głównie architekci, geodeci, rolnicy,

ekonomiści, prawnicy) zajmujący się wyceną doskonalą swoją wiedzę przede wszystkim

poprzez samokształcenie, literaturę fachową, znajomość rynku nieruchomości, jak również

poprzez uczestniczenie w kursach i seminariach.

Te różne formy doskonalenia zawodowego rzeczoznawców obejmują pogłębienie

wiedzy głównie z zakresu podstaw budownictwa, planowania przestrzennego, treści

prowadzenia ksiąg wieczystych, znajomości przepisów prawa oraz zasad funkcjonowania

gospodarki rynkowej.

Rzeczoznawcy majątkowi należą do Izby Ekspertów Szacowania Nieruchomości (

Schätzungsexperte – Kamer SEK) funkcjonującej przy Szwajcarskim Zrzeszeniu

Powierników Nieruchomości (Schweizericher Verband der Immobile- Treuhander – SVIT).

19

Członkiem izby może zostać osoba, która spełnia trzy następujące warunki:

1.

jest

aktywnym

członkiem

Szwajcarskiego

Zrzeszenia

Powierników

Nieruchomości (SVIT)

2.

posiada uprawnienia państwowe lub licencję (w danym kantonie) eksperta

szacowania nieruchomości, dyplom architekta Politechniki Federalnej lub

uprawnienia mistrza budowlanego.

3.

Legitymuje się co najmniej trzy-letnią praktyką zawodową w szacowaniu

nieruchomości.

S Z W E C J A

Wycena gruntów i budynków w Szwecji dokonywana jest przez wiele różnych

prywatnych konsultantów i władze urzędowe. Od 1996r. nastąpił podział na działalność

urzędowa (np. wyceny dla celów naliczenia odszkodowań) i czystą działalność komercyjna,

którą prowadzi towarzystwo ( spółka) prywatna. Oprócz tego za wycenę większości

nieruchomości rolnych i leśnych odpowiada Krajowa Agencja Leśna. Działalność

powiązana z szacowaniem nieruchomości prowadzą także inne jednostki urzędowe np.

Krajowa Rada Budowy Dróg, Krajowa Rada Kolei, Krajowa Rada Ochrony Środowiska.

Typowy (Standardowy) poziom wykształcenia jakim powinny się legitymować osoby

dokonujące wycen to co najmniej 3 lata studiów uniwersyteckich. Jednakże jeśli wycena

dotyczy małych domów to mogą je sporządzić studenci wydziału budownictwa nawet przed

ukończeniem trzeciego roku studiów. Natomiast aby otrzymać autoryzację należy

legitymować się co najmniej 3 letnim stażem. Wprowadzono także obowiązek doskonalenia

zawodowego w ciągu całego okresu zawodowej działalności.

Generalnie posiadanie licencji rzeczoznawcy nie jest w Szwecji obowiązkowe aby

dokonywać wycen, lecz w wielu sytuacjach rzeczoznawca licencjonowany traktowany jest

jako osoba wzbudzająca zaufanie, posiadająca wyższe kompetencje.

Licencja wymagana jest natomiast jeśli chce on pracować jako konsultant w procesie

powszechnej taksacji nieruchomości prowadzonej pod nadzorem Krajowej Rady Taksacyjnej

i Krajowego Urzędu Pomiarowego.

Uprawnienia wyceny nadaje organizacja pozarządowa zwana Samfundet för

fastighetsekonomi (SFF – Szwedzkie Stowarzyszenie Rzeczoznawców nieruchomości).

Celem licencjonowania jest wprowadzenie pewnej formy gwarancji jakości i znaku jakości.

Zadaniem SFF jest, obok utrzymania wysokiego statusu zawodu oraz licencjonowania

rzeczoznawców, zabezpieczenie społecznych potrzeb dotyczących rzetelnych wycen

nieruchomości oraz prowadzenie prac nad doskonaleniem teorii i praktyki wyceny

nieruchomości.

W I E L K A B R Y T A N I A

W Wielkiej Brytanii każdy może nazwać się rzeczoznawcą i publicznie oferować

swoje usługi. Gwarancją wysokiego poziomu usług jest jednak członkowstwo w

samorządnej organizacji profesjonalnej - Królewskiego Instytutu Dyplomowanych

Rzeczoznawcó (Royal Institution of Chartered Suveyors – RICS). Z tego powodu prawie

każda organizacja czy osoba prywatna szukająca porady o wartości nieruchomości zwraca się

w tej sprawie do członka RICS.

Zanim jednak zainteresowana osoba zostanie przyjęta w poczet członków RICS-u

musi ona spełniać warunki stawiane przez ten Instytut. Należy odbyć kurs akademicki, który

spełnia kryteria oceny studiów dyplomowych i kompetencji zawodowej zdefiniowane przez

Instytut. Po ukończeniu kursu następują co najmniej dwa lata praktyki w jednostkach,

20

których działalność dotyczy nieruchomości pod nadzorem członka RIKS, a następnie egzamin

kompetencji zawodowej. Już jako pełnoprawny członek RICS-u podczas swej całej kariery

zawodowej musi on corocznie uczestniczyć w szkoleniach doskonalenia zawodowego.

Królewski Instytut Dyplomowanych Rzeczoznawców (RICS- The Royal Institution

of Chartered Suveyors) powstał w 1868r., a w roku 1881 uznany został Dekretem

Królewskim.

RICS jest jedną z największych profesjonalnych organizacji w świecie skupiającą

dzisiaj około 100 tys. członków. Wśród tej liczby 75 tys. stanowią dyplomowani

rzeczoznawcy, 5 tys. technicy pomiarowi, a pozostałe 20 tys. osób to studenci i stażyści.

Członkowie Instytutu pochodzą z ponad 100 krajów, a działają ponadto w wielu innych

krajach na świecie.

TEGoVA – EUROPEJSKA GRUPA RZECZOZNAWCÓW MAJĄTKOWYCH

Pod koniec lat siedemdziesiątych z inicjatywy rzeczoznawców kilku państw

zachodnioeuropejskich powstała organizacja pod nazwą TEGOVOFA – The European

Group of Valuers of Fixed Assets – Europejska Grupa Rzeczoznawców Wyceny Środków

Trwałych. Skupiała ona rzeczoznawców majątkowych z Niemiec, Belgii, Francji i Irlandii.

Równolegle do TEGOVOFA działała inna organizacja pod nazwą EUROVAL ( European

Property Valuers Association) – Europejskie Stowarzyszenie Rzeczoznawców Wyceny

Nieruchomości. W 1997r. doszło do połączenia obu organizacji w jedna TEGOVA - The

European Group of Valuers Association – Europejska Grupa Stowarzyszeń Rzeczoznawców.

TEGOVA skupia obecnie 45 stowarzyszeń zawodowych rzeczoznawców z 35

krajów Europy w tym również Polski.

Wszyscy członkowie TEGOVA tworzą Zgromadzenie generalne. Organizacja zarządzana

jest przez Radę składająca się z pięciu do ośmiu członków, wybieranych na 3 lata przez

Zgromadzenie. Rada wybiera spośród siebie przewodniczącego, dwóch zastępców (jeden z

nich musi pochodzić z krajów Europy Środkowej i Wschodniej), sekretarza generalnego i

skarbnika.

Zgromadzenie Generalne zbiera się dwa razy w roku: na wiosnę i jesienią. W

programie każdego spotkania znajdują się spotkania tzw. grup roboczych. Zwykle są to

grupy do spraw: Europy Środkowej i Wschodniej, odpowiedzialności zawodowej, Guide

Bleu, metodologii, terenów zanieczyszczonych.

TEGOWA stawia sobie następujące cele do osiągnięcia:

•

Upowszechnienie Europejskich Standardów Wyceny (tzw. Guide Bleu - niebieska

księga), ich okresowa aktualizacja oraz synchronizacja zgodnie ze standardami

wprowadzonymi w skali światowej przez Międzynarodowy Komitet Standardów Wyceny

IVSC,

•

Aktualizacja stosowanych metod wyceny nieruchomości, maszyn i urządzeń w oparciu o

okresową ocenę ich przydatności,

•

Organizacja europejskich seminariów i spotkań środowiskowych o tematyce związanej z

wyceną oraz udział w konferencjach o skali światowej,

•

Upowszechnienie najlepszych doświadczeń europejskich w celu ich promocji;

interpretowanie standardów wyceny, dążenie do spójności metod i technik wyceny;

promowanie zawodu rzeczoznawcy,

21

•

Organizowanie badań nad rozwojem teoretycznych podstaw wyceny nieruchomości oraz

maszyn i urządzeń, przy współpracy z uczelniami wyższymi,

•

Udzielenie fachowej pomocy innym stowarzyszeniom zawodowym w sprawach

dotyczących szacowania nieruchomości, a także: księgowym, bankierom i prawnikom,

•

Interpretacja europejskich standardów wyceny i metod szacowania na potrzeby różnego

rodzaju firm,

•

Prowadzenie doradztwa w pracach agend Komisji Europejskiej i ONZ,

•

Współdziałanie w tworzeniu dyrektyw Komisji Europejskiej dotyczących wyceny

ś

rodków trwałych,

•

Organizowanie pomocy rządom w tworzeniu podstaw do licencjonowania

rzeczoznawców,

•

Opracowanie kodeksu etycznego dla rzeczoznawców europejskich i procedur

dyscyplinarnych

Członkowie TEGOVA reprezentować powinni rzeczoznawców do spraw wyceny

nieruchomości, maszyn i urządzeń. Aby zostać członkiem tej organizacji, stowarzyszenie

musi spełniać kilka warunków, między innymi:

•

Grupować licencjonowanych rzeczoznawców, według ustalonych kryteriów

kwalifikacji zawodowych,

•

Być organizacją dobrze znaną, prawnie ukonstytuowaną,

•

Zobowiązać się do respektowania kodeksu etycznego,

•

Wprowadzić obowiązek ubezpieczenia się rzeczoznawców majątkowych od

odpowiedzialności cywilnej.

TEGOVA we współpracy z Europejską Federacją Hipoteczną (The European Mortgage

Federation) opracowuje standardy techniczne w celu przyjmowania przez europejskich

rzeczoznawców instrukcji opracowanych przez instytucje kredytujące zgodnie ze wskazaniem

wspomnianej Dyrektywy.

EUROPEJSKIE STANDARDY WYCENY NIERUCHOMOŚCI

Na poziomie europejskim, z tego względu, iż Międzynarodowe Standardy Wyceny

IVS są jeszcze w formie doskonalenia opracowane zostały Europejskie Standardy Wyceny

( The European Valuation Standards) i opublikowane w formie Gueide Bleu. Do tej pory

rolę tę pełniły zasady zawarte w Czerwonej Księdze. ( The Red Book), jakkolwiek są one

nakierowane głównie na potrzeby brytyjskie.

Europejskie Standardy Wyceny nie są obligatoryjne dla organizacji członkowskich

unii lecz zalecane do stosowania jako wskazujące najlepsze doświadczenia, wskazówki

praktyczne i łączące w sobie odpowiednie przepisy Unii.

Historia tworzenia standardów europejskiej wyceny rozpoczyna się od powołania

pod koniec lat siedemdziesiątych Europejskiej Grupy Rzeczoznawców Wyceny Środków

Trwałych. (TEGOVOFA), która opracowała w 1998r. tzw. Niebieski Przewodnik

zawierający standardy wyceny dla zrzeszonych w niej organizacji rzeczoznawców, a kończy

– opracowaniem – przed przekształconą w TEGOVA wraz z Międzynarodowym Komitetem

Standardów Wyceny ( IVSC) – jednolitych europejskich standardów wyceny.

Ostateczna wersja Europejskich Standardów Wyceny zawiera przyjęte przez Radę

Europy definicje wartości rynkowej, ale uwzględnia także wynikające z jej dyrektyw inne

rodzaje wartości takie jak wartość indywidualna, odtworzeniowa, użytkowa, rzetelna (czy

22

godziwa) oraz wartość bankowo-hipoteczna. Nadto przewiduje ona wyceny dokonywane do

różnych celów komercyjnych. Istotne też jest to, że nie stoi ona na przeszkodzie tworzeniu

krajowych standardów wyceny tam, gdzie są one szersze niż Standardy Europejskie,

przewidując jedynie, że standardy krajowe nie powinny być sprzeczne ze Standardami

Europejskimi.

Europejskie Standardy Wyceny obejmują trzy części:

•

Standardy, zawierające fundamentalne normy wyceny – oznaczone symbolem S,

•

Noty, które są interpretacją standardów, określają zasady stosowania norm,

oznaczone symbolem GN,

•

Załączniki, zawierające dodatkowe informacje, pomagające w interpretacji,

oznaczone symbolem A

Opracowanie zawiera dziewięć standardów dotyczących kolejno:

•

Stosowania standardów,

•

Rzeczoznawcy majątkowego,

•

Warunków umowy,

•

Podstaw wyceny,

•

Wycen dla celów sprawozdań finansowych,

•

Wycen dla celów zabezpieczenia bankowego i emisji papierów wartościowych

zabezpieczonych hipotecznie lub innymi składnikami majątkowymi,

•

Oszacowania prognoz i innych wycen nierynkowych,

•

Nieruchomości inwestycyjnych ( firm ubezpieczeniowych, funduszy

powierniczych inwestujących w nieruchomości, funduszy emerytalnych),

•

Operatu szacunkowego

ZAKRES, ZASTOSOWANIE I CEL ESW

Z wyjątkiem sytuacji, w których jasno określono , że stosowanie ESW jest

ograniczone do państw Unii Europejskiej, Grupa (TEGOVA) zaleca przyjęcie i stosowanie

ESW w Europie, w przypadkach, gdy wyceny mają stanowić część sprawozdań finansowych

i / lub służyć jakiemukolwiek innemu celowi związanemu z sektorem publicznym, lub gdy

jest to w interesie publicznym oraz gdy jest to zgodne z istniejącym krajowym systemem

prawnym. System prawny obowiązujący w poszczególnych krajach jest brany pod uwagę,

w konkretnych przypadkach, gdy obowiązujące przepisy są istotne dla danego przypadku.

Celem Europejskich Standardów Wyceny jest :

1.

Pomoc rzeczoznawcom w przygotowaniu spójnych operatów szacunkowych dla

potrzeb klientów,

2.

Promowanie jednolitości poprzez stosowanie standardowych definicji wartości i

podejść wyceny

3.

Umożliwienie klientom rzeczoznawców pełniejszego poznania i zrozumienia

znaczenia poszczególnych terminów i definicji, co pozwoli im w pełniejszy

sposób wykorzystywać wyceny przygotowane na ich zlecenie

4.

Zapewnienie standardów jakości w dziedzinie walidacji uzyskanych kwalifikacji i

najlepszej praktyki, jako wyznacznika dla użytkowników wycen. Cel ten jest

23

przedstawiony dokładniej w procesie certyfikacji wprowadzonym przez

TEGOVA

5.

Dostarczenie dokładnej podstawy do analizy ekonomicznej efektywnego

wykorzystania deficytowych gruntów i zasobów budowlanych

6.

Zainicjowanie wśród rzeczoznawców podejścia do wyceny nakierowanego na

klienta i zadanie

7.

Zwiększenie świadomości co do roli rzeczoznawcy

8.

Stworzenie procedur mogących prowadzić do jasnego, dokładnego i

pozbawionego sprzeczności poświadczenia wartości zgodnego z krajowym i

ponad krajowym systemem prawnym, standardami wyceny i księgowości

9.

Stworzenie w sektorze inwestycji procedur zmierzających do promowania

spójności wycen wykorzystywanych do tworzenia wskaźników finansowych

10.

Promowanie spójności w przepisach krajowych i zaleceniach najlepszej praktyki

zawodowej.

Zakres ESW obejmuje szacowanie i wycenę następujących rodzajów mienia:

•

Wszystkich rodzajów nieruchomości; maszyn i urządzeń; podmiotów gospodarczych i

wartości niematerialnych

•

ESW mają szczególne zastosowanie w sytuacjach będących przedmiotem

zainteresowania szerszej grupy społeczeństwa, szczególnie wtedy, gdy następuje

publikacja wyceny. Ponieważ promują one najlepszą praktykę, dlatego zaleca się

posługiwanie się nimi w przypadku innych wycen, pozostających poza obszarem

szerszego zainteresowania społecznego, ale wymagających najwyższej jakości i

spójności. Celem Standardów nie jest regulowanie kwestii, które są wyczerpująco

uregulowane przez przepisy i orzecznictwo krajowe.

•

W związku z tym, wyceny dla celów podatkowych, nabycia wymuszonego i

wywłaszczenia nie są przedmiotem ESW. Jednakże podane w nich zasady ogólne

mogą być stosowane w przypadku, gdy nie istnieją żadne dokładniejsze przepisy.

Postrzeganie odpowiedniego kodeksu etyki i postępowania zawodowego stanowi niezbędną

legitymację do wykonywania zawodu rzeczoznawcy. Kwestie takie jak właściwe

prowadzenie rejestrów, poufność oraz sprawy dyscyplinarne są ujęte w poszczególnych

Standardach.

Przyjęta 21 grudnia 1988r. dyrektywa rady Europy dotyczy ogólnego systemu uznawania

dyplomów wykształcenia wyższego, otrzymanych po ukończeniu edukacji zawodowej i

szkoleniu / stażu trwającym przynajmniej trzy lata. Z pewnymi zastrzeżeniami daje ona

podstawę do wykonywania zawodu przez osoby z wysokimi kwalifikacjami poza granicami

ich kraju. Tak więc w przypadku osób wskazanych w dyrektywie kwalifikacje zawodowe

są przenaszalne, natomiast nadal istnieją pewne ograniczenia dotyczące praktyki

wykonywania zawodu.

24

IVSC - Międzynarodowy Komitet Standardów Wyceny

Międzynarodowy Komitet Standardów Wyceny (IVSC – International Valuation

Standards Committee) został powołany w 1981r. IVSC jest organizacją pozarządową,

członkiem Organizacji Narodó Zjednoczonych pracującą we współpracy z krajami

członkowskimi ONZ oraz innymi organizacjami takimi jak np. Bank Światowy,

Organizacja Współpracy i Rozwoju Gospodarczego (OECD), Międzynarodowe Federacje

Księgowych, Międzynarodowy Komitet Standardów Księgowości. Celem tej współpracy

jest między innymi harmonizacja, ujednolicenie i propagowanie standardów wyceny.

Struktura Międzynarodowych Standardów Wyceny

W zawodzie rzeczoznawcy istnieje wiele różnych podejść i metod, które przyjęły się i

zakorzeniły się w światowej społeczności gospodarczej. Skrótowego omówienia tych podejść

i metod zawartych w standardach, zastosowaniach i wskazówkach interpretacyjnych nie

można uważać za wyczerpujące. Aby należycie zrozumieć oraz stosować standardy, trzeba

wziąć pod uwagę, że chociaż poszczególne standardy, zastosowania i wskazówki

interpretacyjne mogą być publikowane jako oddzielne części, to każda z nich jest częścią

całości. Tym samym definicje, uwagi wstępne, pojęcia i zasady wyceny, jak również inne

wspólne elementy, winny być rozumiane jako odnoszące się do każdej z tych części.

Pomimo dążeń do rozszerzenia poszczególnych części standardów, tak by każda z nich

stanowiła samodzielną całość, przepisy kodeksu postępowania i standardu MSW 3 pt. „Operat

szacunkowy”, mają zastosowanie do wszystkich części. Tym samym, czytelnik odniesie

największą korzyść, jeśli przeczytają cały dokument. Obszerne odsyłacze ułatwiają

odszukiwanie w tekście tematów pokrewnych. Pomimo iż tylko fragmenty tekstu w

standardach, zastosowaniach i wskazówkach interpretacyjnych są wytłuszczone, cały

dokument jest obowiązujący i wszystkie wyceny sporządzone według MSW muszą być

zgodne z całością dokumentu. Dokumenty techniczne publikowane na stronie internetowej

KMSW stanowią uzupełnienie standardów, zastosowań i wskazówek interpretacyjnych, ale

nie stanowią integralnej części niniejszego wydania standardów.

25

Struktura standardów

Informacje ogólne

rodzaje

składników

mienia

standardy

zastosowania

wskazówki

interpretacyjne

białe księgi

Historia, wstęp, konstytucja, struktura i budowa standardów, ogólne

pojęcia i zasady wyceny

KODEKS POSTĘPOWANIA

nieruchomość

dobra

ruchome

przedsiębiorstwa

udziały

finansowe

wartość

rynkowa

wartości

nierynkowe

przedstawienie

wyników wyceny

Standard 1.

Wyceny rynkowe

Standard 2.

Wyceny nierynkowe

Patrz

wartości

nierynkowe

Standard 3.

Operat

szacunkowy

Zastosowanie

wyceny do celów

sprawozdań

finansowych

Zastosowanie wyceny do

celów kredytowych

Wycena

nieruchomości

Wycena praw

do korzystania

z rzeczy

Wycena

maszyn i

urządzeń

Wycena wartości

niematerialnych i

prawnych

Wycena

dóbr

ruchomych

Wycena

przedsiębiorstw

Uwzględnienie w wycenie

substancji niebezpiecznych

i toksycznych

Podejście kosztowe

w wycenach do

celów sprawozdań

finansowych

Analiza zdyskontowanych

strumieni pieniężnych w

wycenach rynkowych i

nierynkowych

Wycena

nieruchomości

rolnych

Opiniowanie

operatów

szacunkowych

Wycena

nieruchomości

szczególnego

przeznaczenia

generujących

dochód

Wycena masowa do

celu opodatkowania

Wycena nieruchomości w

przemyśle wydobywczym

Wycena na rynkach

wschodzących

26

załącznik

rodzaje wartości nierynkowych

Wartości nierynkowe

wartość

użytkowa

wartość

inwestycyjna lub

wartość

indywidualna

wartość

funkcjonującego

przedsiębiorstwa

wartość

ubezpieczeniowa

Wartość skarbowa

do celów

podatkowych lub

podatkowa

Wartość

odzysku

Wartość

likwidacyjna

lub wartość do

wymuszonej

sprzedaży

Wartość

szczególna

Wartość

połączenia

Słownik terminów

27

Ogólne Pojęcia i Zasady Wyceny

1.0 Wprowadzenie

1.1 Doświadczenie profesjonalnych rzeczoznawców majątkowych oraz dialog pomiędzy

przedstawicielami różnych krajów poprzez Komitet Międzynarodowych Standardów Wyceny

(KMSW) wskazuje, poza nielicznymi wyjątkami, na istnienie ogólnoświatowego

porozumienia co do podstawowych zasad leżących u podstaw procedur wyceny. Lokalne

prawodawstwo i uwarunkowania ekonomiczne mogą, w niektórych przypadkach, wymagać

szczególnego (a czasami ograniczonego) zastosowania, jednak podstawowe zasady dotyczące

metod i technik wyceny są podobne na całym świecie. Celem Komitetu Międzynarodowych

Standardów Wyceny jest uznanie i promowanie tych zasad.

1.2 Standardy, Zastosowania i Wskazówki Interpretacyjne wyceny proponowane przez

Komitet Międzynarodowych Standardów Wyceny oparte są na owych podstawowych

zasadach, jednak w opinii Komitetu niewłaściwym jest precyzyjne określanie wszystkich

zasad podstawowych w obrębie każdego Standardu. W zamian, niniejszy rozdział uzupełnia

każdy ze Standardów, a także przedstawia ogólny zarys tych zasad podstawowych, które są

szczególnie ważne dla zrozumienia zawodu rzeczoznawcy majątkowego oraz dla wdrożenia

odpowiednich standardów.

2.0 Pojęcie gruntu i składników mienia

2.1 Grunt jest najistotniejszym elementem naszej egzystencji. Jego waga czyni zeń centrum

zainteresowania prawników, geografów, socjologów i ekonomistów. Jako, że każda z tych

dziedzin wiąże się z gruntem i jego zagospodarowaniem, mają one wpływ na społeczeństwa i

narody.

2.2 Wycena gruntu niezagospodarowanego lub zagospodarowanego jest pojęciem

ekonomicznym. Zagospodarowany bądź nie, grunt określany jest mianem nieruchomości.

Wartość wytwarzana jest przez użyteczność nieruchomości lub jej zdolność do zaspokajania

potrzeb ludzkich. Czynnikami mogącymi wpływać na wartość nieruchomości są także jej

unikalność, wytrzymałość, niezmienność lokalizacji, ograniczoność podaży lub szczególna

użyteczność danej działki.

2.3 Składnik mienia jest pojęciem prawniczym oznaczającym wszelkie prawa i korzyści

związane z własnością. Pojęcie składnika mienia związane jest z prawem własności, które

daje właścicielowi określone uprawnienia. Należy odróżnić pojęcie nieruchomości, która jest

bytem fizycznym, od prawa własności, które do niej przysługuje i które jest bytem prawnym.

Zespół uprawnień oznacza pojęcie własności nieruchomości. W niektórych państwach zespół

uprawnień związanych z własnością nieruchomości nazywany jest "wiązką uprawnień". Taka

nazwa wzięła się z porównania pojęcia własności nieruchomości do wiązki patyków, w której

każdy patyk reprezentuje odrębne uprawnienie właściciela nieruchomości,

np. prawo

użytkowania, sprzedaży, dzierżawy, przekazania lub rezygnacji z korzystania z niektórych lub

wszystkich powyższych uprawnień.

2.4 Własność przedmiotów innych niż nieruchomość określana jest mianem własności dóbr

ruchomych. Określenie składnik mienia, użyte bez dalszych określeń i specyfikacji, może

odnosić się do własności nieruchomości, własności dóbr ruchomych lub też innych typów

28

własności, takich jak udziały w przedsięwzięciach biznesowych lub finansowych. (Zob. pkt 3

poniżej i Rodzaje Składników Mienia).

2.5 Rzeczoznawcy majątkowi i inni rzeczoznawcy to osoby zajmujące się szczególną

dziedziną ekonomii, związaną z przygotowaniem i wyrażaniem opinii o wartości. Aby zdobyć

zawód rzeczoznawcy, chętni muszą posiadać odpowiednie wykształcenie, przejść

odpowiednie szkolenie i zaliczyć szereg teoretycznych i praktycznych egzaminów. Muszą

także stosować się do Kodeksu Postępowania (dotyczącego zarówno kompetencji jak i etyki)

oraz przestrzegać standardów praktyki, jak również Powszechnie Przyjętych Zasad Wyceny

(GAVP).

2.6 Zmiany cen na rynku nieruchomości zależą od szczegółowych i ogólnych procesów

ekonomicznych i społecznych. Ogólne tendencje mogą wpływać na kształtowanie się cen

oraz względnej siły nabywczej pieniądza. Działając wedle własnych prawideł, szczegółowe

procesy takie jak zmiany technologiczne, mogą generować wahania podaży i popytu oraz

znaczne zmiany w obrębie cen.

2.7 W dziedzinie wyceny nieruchomości stosuje się wiele powszechnie przyjętych zasad.

Należą do nich zasady podaży i popytu; konkurencji; substytucji; antycypacji; zmian; i inne.

Cechą wspólną tych zasad jest ich pośredni lub bezpośredni wpływ na stopień użyteczności i

produktywności składników mienia.

Można więc stwierdzić, że użyteczność nieruchomości odzwierciedla łączny wpływ

wszelkich sił rynkowych, jakie decydują o wartości nieruchomości.

3.0 Pojęcie nieruchomości, własności i aktywów

3.1 Nieruchomość definiuje się jako fizyczny grunt i te elementy stworzone przez

człowieka, które są z nim połączone. Jest to fizyczna, namacalna "rzecz", którą można

zobaczyć i dotknąć, razem z elementami dodatkowymi znajdującymi się na, ponad lub pod

ziemią. Lokalne prawodawstwo każdego państwa określa wytyczne pomagające odróżnić

nieruchomość od dóbr ruchomych. Pomimo iż opisywane pojęcia mogą nie być uznawane

przez wszystkie państwa, są tu przytoczone w celu odróżnienia ważnych terminów.

3.2 Własność nieruchomości oznacza wszelkie prawa i korzyści związane z własnością

nieruchomości. Dowodem istnienia udziału lub udziałów w prawie własności są zwykle

dokumenty, takie jak np. akt notarialny. Własność nieruchomości odnosi się nie do bytu

fizycznego, lecz prawnego.

3.3 Własność dóbr ruchomych oznacza prawa do przedmiotów materialnych i

niematerialnych, które nie są nieruchomością. Przedmioty będące materialnymi dobrami

ruchomymi nie są na stałe połączone z nieruchomością i charakteryzują się najczęściej

możliwością zmiany ich położenia.

4.0 Cena, koszt, rynek i wartość

4.1 Nieprecyzyjność języka, szczególnie w społeczeństwie międzynarodowym, może

prowadzić i prowadzi do nieporozumień i złego interpretowania zasad. Jest to problem

szczególnie istotny tam, gdzie słowa używane w języku potocznym mają szczególne

znaczenie w obrębie danej dziedziny. Tak właśnie jest z terminami cena, koszt, rynek i

wartość, jako że są one używane w dziedzinie wyceny.

29

4.2 Cena to termin oznaczający kwotę żądaną, oferowaną lub płaconą w zamian za towar

lub usługę. Cena sprzedaży jest faktem historycznym, niezależnie od tego czy jest

upubliczniona, czy nieujawniona. Z powodu możliwości finansowych, motywacji lub

szczególnego zainteresowania konkretnego kupującego i/lub sprzedawcy, cena płacona za

towary lub usługi może ale nie musi odzwierciedlać wartości, która mogłaby być im

przypisana przez innych. Cena jest jednak ogólnie wyznacznikiem relatywnej wartości

towarów lub usług, przypisanej im przez konkretnego kupującego i/lub sprzedawcę w

konkretnych okolicznościach.

4.3 Koszt to cena płacona za towary i usługi lub kwota konieczna do stworzenia lub

wyprodukowania towaru lub usługi. Kiedy towar lub usługa są ukończone, ich koszt staje się

faktem historycznym. Cena zapłacona za towar lub usługę staje się ich kosztem dla

kupującego.

4.4 Rynek oznacza środowisko, w którym odbywa się handel towarów lub usług pomiędzy

kupującymi, a sprzedającymi, z wykorzystaniem mechanizmów cenowych. Pojęcie rynku

oznacza, że towary i/lub usługi mogą być przedmiotem handlu pomiędzy kupującymi a

sprzedającymi, bez zbędnych ograniczeń ich działań. Każda ze stron zachowuje się

adekwatnie do relacji podaż-popyt i innych czynników warunkujących cenę, jak również do

swych własnych możliwości i wiedzy, zrozumienia relatywnej użyteczności towarów i/lub

usług oraz indywidualnych potrzeb i pragnień. Rynek może być lokalny, regionalny, krajowy

lub międzynarodowy.

4.5 Wartość jest pojęciem ekonomicznym, odnoszącym się do najbardziej prawdopodobnej

ceny towaru lub usługi dostępnej na rynku, ustalonej przez kupujących i sprzedających.

Wartość nie jest faktem, ale szacunkową ceną za towar lub usługę w konkretnym czasie, w

zgodzie z konkretną definicją wartości. Ekonomiczne pojecie wartości odzwierciedla pogląd

rynku na korzyści jakie wiążą się z nabyciem danego towaru lub usługi, na dzień wyceny.

4.6 Istnieje wiele typów i definicji wartości (zob. np. MSW 2). Niektóre zdefiniowane

wartości są powszechnie stosowane w wycenie. Pozostałe stosowane są w szczególnych

przypadkach, w starannie zdefiniowanych i opisanych okolicznościach. Szczególnie ważne

dla zrozumienia i stosowania wyceny jest aby rodzaj i definicja wartości były jasno określone

i odpowiadały danemu przypadkowi wyceny. Zmiana definicji wartości może materialnie

wpłynąć na wartości przypisane następnie składnikom mienia.

4.7 Rzeczoznawcy majątkowi, którzy dogłębnie znają rynek nieruchomości, rozumieją

interakcje pomiędzy uczestnikami rynku, dlatego są w stanie określić najbardziej

prawdopodobne ceny ustalane na tym rynku i uniknąć stosowania mylnego nazewnictwa

wartości, uzupełniają słowo "wartość" odpowiednimi przymiotnikami, precyzującymi

poszczególne jej rodzaje. Wartość Rynkowa lub w niektórych państwach Wartość

Wolnorynkowa

jest najbardziej powszechnym rodzajem wartości, określanym przy wycenie