10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 31 • 17.04.2008 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Porady eksperta

Jeżeli cena nabycia jednostki lub zorganizowanej jej części jest niższa od wartości godzi-

wej przejętych aktywów netto, to różnica stanowi ujemną wartość firmy. Wynika to z art. 33

ust. 4 zdanie drugie ustawy o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.).

W sytuacji, gdy wspólnik spółki z o.o. wnosi do niej wkład niepieniężny (aport) w postaci

przedsiębiorstwa w celu objęcia udziałów w jej kapitale zakładowym, ujemna wartość firmy

wystąpi, gdy wartość nominalna udziałów objętych przez tego wspólnika będzie niższa od

wartości godziwej wniesionych składników majątkowych.

Wyjaśnić należy, że za wartość godziwą przyjmuje się kwotę, za jaką dany składnik

aktywów mógłby zostać wymieniony, a zobowiązanie uregulowane na warunkach trans-

akcji rynkowej, pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowiązanymi

stronami (art. 28 ust. 6 ustawy o rachunkowości).

Zasady rozliczania i odpisywania ujemnej wartości firmy określa art. 44b ust. 10-12

ustawy.

Jak wynika z art. 44b ust. 12 ustawy, ujemną wartość odpisuje się w pozostałe przychody

operacyjne do wysokości, w jakiej dotyczy oszacowanych w sposób wiarygodny przyszłych

strat i kosztów, ustalonych przez spółkę przejmującą na dzień połączenia (nabycia). Odpis

ten następuje w tym okresie sprawozdawczym, w którym straty i koszty wpływają na wynik

finansowy. Jeżeli straty i koszty te nie zostały poniesione w uprzednio przewidywanych

okresach sprawozdawczych, to dotyczącą ich ujemną wartość firmy odpisuje się w sposób

określony w ust. 11. Przepis ten określa, że ujemną wartość firmy, do wysokości nieprze-

kraczającej wartości godziwej wniesionych aportem aktywów trwałych, z wyłączeniem

długoterminowych aktywów finansowych notowanych na regulowanych rynkach, zalicza

się do rozliczeń międzyokresowych przychodów. Tę część ujemnej wartości firmy ujmuje

się na koncie 84 „Rozliczenia międzyokresowe przychodów” i rozlicza przez okres będący

średnią ważoną okresu ekonomicznej użyteczności nabytych i podlegających amortyzacji

aktywów.

Natomiast ujemna wartość firmy w wysokości przekraczającej wartość godziwą akty-

wów trwałych, z wyłączeniem długoterminowych aktywów finansowych notowanych na

regulowanych rynkach, zaliczana jest do przychodów na dzień nabycia.

Przykład

Założenia

1. Jedyny wspólnik objął w nowo powstałej spółce z o.o. udziały o wartości nominalnej

700.000 zł.

2. Na pokrycie obejmowanych udziałów wspólnik wniósł aport w postaci zorganizowa-

nej części przedsiębiorstwa (swój oddział), w skład którego wchodziły następujące

aktywa i pasywa:

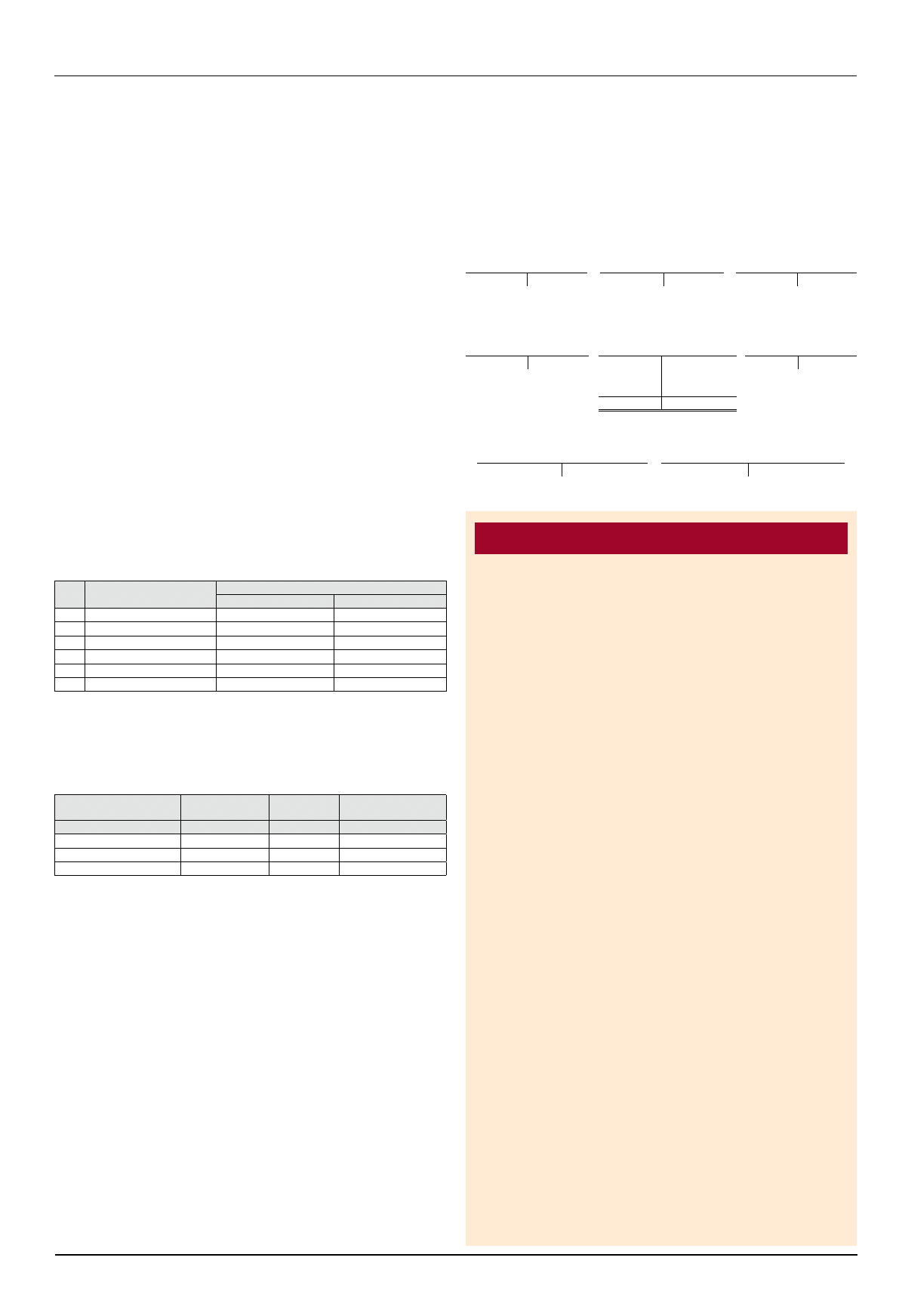

w złotych

Lp.

Przedmiot wkładu

Wartość

księgowa

godziwa (rynkowa)

1.

Aktywa trwałe

650.000

800.000

2.

Należności

50.000

50.000

3.

Środki pieniężne

45.000

45.000

4.

Razem aktywa

745.000

895.000

5.

Zobowiązania

68.000

68.000

6.

Aktywa netto (4-5)

677.000

827.000

3. Ujemna wartość firmy wynosi 127.000 zł (827.000 zł – 700.000 zł).

4. Aktywa trwałe według wartości godziwej obejmują:

– grunty

120.000 zł,

– budynek produkcyjny

450.000 zł,

– maszynę produkcyjną

230.000 zł.

5. Obliczenie średniej ważonej okresu ekonomicznej użyteczności aktywów trwałych

podlegających amortyzacji:

w złotych

Aktywa trwałe

podlegające amortyzacji

Wartość godziwa

Okres

amortyzacji

Wartość ważona

(2 × 3)

1

2

3

4

Budynek

450.000

20

9.000.000

Maszyna produkcyjna

230.000

5

1.150.000

Razem

680.000

×

10.150.000

Średnia ważona okresu ekonomicznej użyteczności środków trwałych podlegających

amortyzacji wynosi: (10.150.000 zł : 680.000 zł) = 14,9 lat, tj. 179 miesięcy.

Ujemna wartość firmy (127.000 zł) nie przekroczyła wartości godziwej aktywów trwa-

łych (800.000 zł), zatem rozliczeniu w czasie podlegać będzie cała ujemna wartość

firmy.

6. Odpis miesięczny ujemnej wartości firmy wynosi 709,50 zł (127.000 zł : 179 mie-

sięcy).

Dekretacja

1. Wartość godziwa składników majątku:

a) środki trwałe

800.000 zł

–

Wn konto 01 „Środki trwałe”,

b) należności

50.000 zł

–

Wn konto 20 „Rozrachunki z odbiorcami”

(w analityce: Konta imienne kontrahentów),

c) środki pieniężne

45.000 zł

–

Wn konto 13-0 „Rachunek bieżący”,

d) aktywa razem

895.000 zł

–

Ma konto 24 „Pozostałe rozrachunki”

(w analityce: Konto imienne wspólnika – rozrachunki z tytułu wkładów).

2. PK – zobowiązania:

68.000 zł

–

Wn konto 24 „Pozostałe rozrachunki”

(w analityce: Konto imienne wspólnika – rozrachunki z tytułu wkładów),

–

Ma konto 21 „Rozrachunki z dostawcami”

(w analityce: Konta imienne kontrahentów).

3. Kapitał zakładowy spółki z o.o. – w dacie rejestracji umowy

spółki z o.o.:

700.000 zł

– Wn konto 24 „Pozostałe rozrachunki”

(w analityce: Konto imienne wspólnika – rozrachunki z tytułu wkładów),

–

Ma konto 80 „Kapitał zakładowy”.

Ujemna wartość firmy

4. Ujemna wartość firmy:

127.000,00 zł

– Wn konto 24 „Pozostałe rozrachunki”

(w analityce: Konto imienne wspólnika – rozrachunki z tytułu wkładów),

–

Ma konto 84 „Rozliczenie międzyokresowe przychodów”

(w analityce: Ujemna wartość firmy).

5. PK – odpis miesięczny ujemnej wartości firmy:

709,50 zł

–

Wn konto 84 „Rozliczenie międzyokresowe przychodów”

(w analityce: Ujemna wartość firmy),

–

Ma konto 76-0 „Pozostałe przychody operacyjne”

(w analityce: Ujemna wartość firmy).

Księgowania

Konto 01 „Środki trwałe”

Konto 13-0 „Rachunek

bieżący”

Konto 20 „Rozrachunki

z odbiorcami”

(w analityce: Konta

imienne kontrahentów)

1a) 800.000

1c) 45.000

1b) 50.000

Konto 21 „Rozrachunki

z dostawcami”

(w analityce: Konta imienne

kontrahentów)

Konto 24 „Pozostałe

rozrachunki” (w analityce:

Konto imienne wspólnika –

rozrachunki z tytułu wkładów)

Konto 80 „Kapitał

zakładowy”

68.000 (2

2) 68.000

895.000 (1d

700.000 (3

3) 700.000

4) 127.000

895.000

895.000

Konto 84 „Rozliczenia

międzyokresowe przychodów”

(w analityce: Ujemna wartość firmy)

Konto 76-0 „Pozostałe przychody

operacyjne (w analityce: Ujemna

wartość firmy)

5) 709,50

127.000 (4

709,50 (5

Ewa Gruchot

Przeznaczenie zysku na zakup środka trwałego

w SP ZOZ

Samodzielny Publiczny Zakład Opieki Zdrowotnej zakupił w ubiegłym

roku środek trwały o wartości 9.000 zł i rozpoczął jego amortyzację we-

dług stawki amortyzacyjnej 20%. Rada Społeczna zaproponowała podzie-

lić zysk za 2007 r. na pokrycie w całości zakupu tego środka trwałego.

Jak ująć te zdarzenia w księgach rachunkowych?

Rozpatrując zagadnienia związane z kapitałami w samodzielnym publicznym

zakładzie opieki zdrowotnej (dalej zwanym SP ZOZ) należy mieć na uwadze art. 36

ust. 1 ustawy o rachunkowości, który stanowi, że kapitały (fundusze) własne ujmuje

się w księgach rachunkowych z podziałem na ich rodzaje i według zasad określonych

przepisami prawa, postanowieniami statutu lub umowy o utworzeniu jednostki.

W przypadku SP ZOZ takim przepisem prawa jest wielokrotnie nowelizowana ustawa

o zakładach opieki zdrowotnej (Dz. U. z 2007 r. nr 14, poz. 89 ze zm.), zwana dalej ustawą

o ZOZ. Ustawa ta w dziale II rozdział 4 „Zasady gospodarki publicznych zakładów opieki

zdrowotnej” reguluje m.in. zagadnienia związane z funduszami tych zakładów.

Wskazać należy, iż zgodnie z art. 56 ust. 1 powołanej ustawy, wartość majątku sa-

modzielnego publicznego zakładu opieki zdrowotnej określają następujące fundusze:

1) założycielski, stanowiący wartość wydzielonej zakładowi części mienia pań-

stwowego lub komunalnego,

2) zakładu, stanowiący wartość majątku po odliczeniu funduszu założyciel-

skiego.

Z kolei art. 58 ust. 1 pkt 1 ustawy o ZOZ stanowi, że fundusz zakładu zwiększa się

o zysk netto. Natomiast, zgodnie z art. 59 tej ustawy, samodzielny publiczny zakład

opieki zdrowotnej sam decyduje o podziale zysku.

Organem zatwierdzającym roczne sprawozdanie finansowe jest dyrektor SP

ZOZ, który w kwestii podziału zysku zobowiązany jest do zasięgnięcia opinii Rady

Społecznej powoływanej przy publicznym zakładzie opieki zdrowotnej (art. 46 pkt 2

lit. d ustawy).

Po zatwierdzeniu rocznego sprawozdania finansowego i podjęciu decyzji (uchwały)

w sprawie podziału zysku netto za 2007 r. należy w ewidencji księgowej dokonać

następujących zapisów:

1. PK – przeniesienie wyniku finansowego za 2007 r. – pod datą zatwierdzenia

sprawozdania finansowego:

–

Wn konto 86 „Wynik finansowy”,

–

Ma konto 82 „Rozliczenie wyniku finansowego”.

2. PK – podział zysku, tj. przeznaczenie zysku na zakup środków trwałych, księguje

się na zwiększenie funduszu zakładu:

–

Wn konto 82 „Rozliczenie wyniku finansowego”,

–

Ma konto 81-1 „Fundusz zakładu”.

Księgowania powyższe wyczerpują całość problematyki sfinansowania zakupu

środka trwałego, bowiem, jak wynika z przedstawionych w pytaniu informacji,

środek ten został wprowadzony do ewidencji środków trwałych i jest umarzany

(amortyzowany) według ustalonej dla tego środka trwałego stawki umorzeniowej

(amortyzacyjnej).

Należy zaznaczyć, iż w rozważanym przypadku sama operacja zakupu środków

trwałych nie wywiera żadnego wpływu na wysokość funduszu zakładu. Zakup środka

trwałego został sfinansowany z własnych środków SP ZOZ i w związku z tym nie

wystąpią żadne księgowania na koncie 81-1 „Fundusz zakładu”. Nastąpiło bowiem

jedynie przemieszczenie między aktywami jednostki: zmniejszyła się wartość krót-

koterminowych aktywów finansowych (tj. środków pieniężnych na rachunku banko-

wym), natomiast zwiększyła się wartość rzeczowych aktywów trwałych (tj. środków

trwałych).

Stanisław Capała

Wyszukiwarka

Podobne podstrony:

315 (B2006) Rozliczenia międzyokresowe przychodów ujemna wartość firmy w bilansie

353 Aport przedsiębiorstwa do spółki z o o ujemna wartość firmy

Metody wyceny wartości firmy

04 Budzik Nowodzinska Wartosc firmy a efektywnosc

Metody wyceny wartości firmy (wykłady)

Klient jako najważniejsza wartość firmy usługowej

Metody wyceny wartości firmy 201213

Wartość firmy

12.4 przyklady wartosc firmy

budowania wartości firmy z wykorzystaniem IT

Kształotowanie wartości firmy na podstawie NETIA

Metody wyceny wartości firmy

04 Budzik Nowodzinska Wartosc firmy a efektywnosc

351 Ujęcie w ksiegach rachunkowych dodatniej wartości firmy

Wycena i zarządzanie wartością firmy Andrzej Szablowski Rafał Tuzimek

więcej podobnych podstron