Zintegrowane Systemy Zarządzania

1

Ocena opłacalności

decyzji inwestycyjnych

dr Robert Piechota

Finansowanie usług turystycznych

Decyzje inwestycyjne przedsiębiorstw

1.

Działania mające na celu poszukiwanie efektywnych projektów

inwestycyjnych

- wybór tych, które maksymalizują wartość firmy -

decyzje dotyczące rodzaju inwestycji (rzeczowe – finansowe), a

także wielkości i struktury aktywów

2.

Decyzje dotyczące źródeł finansowania

przyjętego programu

inwestycyjnego – struktury kapitału firmy

Zintegrowane Systemy Zarządzania

2

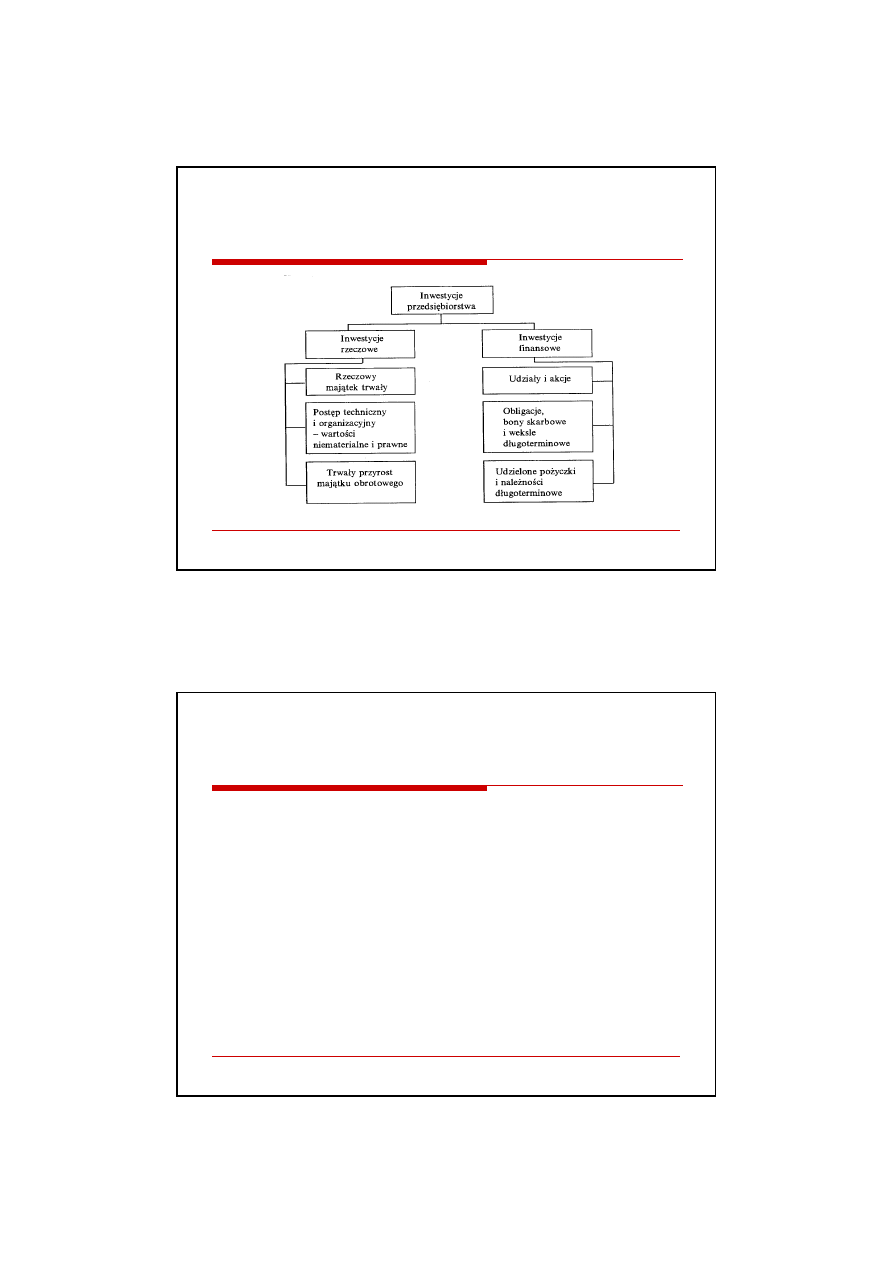

Rodzaje przedsięwzięć inwestycyjnych

Źródło: D.Krzemińska, Finanse przedsiębiorstwa. Wyd. WSB, Warszawa

2000, s.176.

Analiza finansowej efektywności

przedsięwzięcia

Analiza finansowa jest stosowana od samego początku procesu

formułowania koncepcji przedsięwzięcia, pełniąc rolę weryfikatora

rozważanych rozwiązań.

Analiza

ta

stanowi

prezentację

oczekiwanych

rezultatów

finansowych,

wynikających

z

podjęcia

przedsięwzięcia,

posiadającego ostatecznie wybrane rozwiązania.

Zintegrowane Systemy Zarządzania

3

Cele analizy finansowej:

1.

Ocena alternatywnych rozwiązań przedsięwzięcia, w celu wyboru najbardziej

uzasadnionego

2.

Sprawdzenie

i

udowodnienie,

że

przedsięwzięcie

będzie

generowało

zysk

odpowiedni w stosunku do zainwestowanego kapitału oraz ryzyka

3.

Przedstawienie potrzeb finansowych, które występują w kolejnych okresach

wdrażania i funkcjonowania przedsięwzięcia oraz sposobu ich pokrycia

4.

Sprawdzenie finansowanej efektywności przedsięwzięcia w warunkach innych od

zakładanych

5.

Oszacowanie minimalnego poziomu aktywności gospodarczej przedsięwzięcia,

warunkującego osiągnięcie jego finansowej opłacalności

6.

Oszacowanie finansowej efektywności przedsięwzięcia w warunkach inflacji.

Inwestycyjne przepływy pieniężne

netto

Oszacowanie przepływów pieniężnych jest podstawową czynnością w

trakcie analizy finansowej.

W większości decyzji dotyczących planowania przedsięwzięć

inwestycyjnych dla zarządzającego istotniejsze znaczenie odgrywa Cash

Flow, a więc przewidywany przepływ pieniężny, niż wykazany zysk

przedsięwzięcia.

Cash Flow jest kategorią znacznie realniej oddającą wielkość nakładów i

efektów związanych z inwestycją, a więc w rezultacie uzyskany dochód.

Przepływy pieniężne (CF) są to strumienie różnic (sald) pomiędzy

wpływami i wydatkami (strumienie netto), jakie zgodnie z dokonanymi

prognozami wystąpią w poszczególnych okresach (najczęściej latach)

realizacji, a następnie eksploatacji przedsięwzięcia.

Zintegrowane Systemy Zarządzania

4

W praktyce oznacza to, że:

1.

Wydatki inwestycyjne, finansowane ze środków własnych

inwestora, uwzględnia się w kalkulacji opłacalności

przedsięwzięcia w tych okresach, w których rzeczywiście są

ponoszone

2.

Wydatki inwestycyjne, finansowanie środkami obcymi, np.

kredytem bankowym uwzględnia się w okresach spłaty rat

kredytu i odsetek, a więc w latach faktycznego wypływu

pieniądza z przedsiębiorstwa.

Dochody również odzwierciedlają faktyczne wpływy pieniądza do

przedsiębiorstwa, a nie wyniki wynikające z ewidencji księgowej,

tzn. wyniki bilansowe.

Strumienie finansowe przedsięwzięcia

1. Strumień inwestycji

a) wydatki przedrealizacyjne (koszty związane z uzyskaniem kredytu,

koszty prac studialnych, koszty nadzoru inwestycyjnego, koszty

zaplecza budowy, koszty uruchomienia budowy i przekazywania do

eksploatacji),

b) wydatki na rzeczowe składniki majątku trwałego (koszty: zakupu

ziemi, przygotowania terenu, wznoszenia budynków, zakupu maszyn

i urządzeń, cła, ubezpieczenia, montażu oraz wyposażenia

pomocniczego),

c) nakłady na inwestycje (wymiana obiektów o krótszym okresie

eksploatacji np. samochodów, nakłady na inwestycje towarzyszące)

d) rezerwy – nieprzewidziane wydatki spowodowane zmianą zakresu

rzeczowego inwestowania, zmianą sposobu realizacji inwestycji,

rezerwy na wzrost cen.

Zintegrowane Systemy Zarządzania

5

f) nakłady na stworzenie kapitału obrotowego –nakłady niezbędne do

sfinansowania przyrostu zapotrzebowania na środki obrotowe

(zapasy surowców, półwyrobów, należności), które zwiększają się

wraz ze wzrostem poziomu aktywności gospodarczej

przedsięwzięcia.

Prawidłowe oszacowanie środków obrotowych ma szczególne

znaczenie w analizie przedsięwzięć produkcyjnych, gdyż w tym

przypadku udział kapitału obrotowego w całości bywa znaczący.

Niedoszacowanie tego składnika może być przyczyną utraty

płynności finansowej, szczególnie w początkowym okresie

funkcjonowania obiektu.

2. Strumień eksploatacyjny:

a) strumień przychodów – wynikających z ostatecznie przyjętych w

studium wykonalności prognozy sprzedaży towarów i usług. Strumień

ten opracowuje się przynajmniej dla całego okresu objętego analizą, a

więc począwszy od rozpoczęcia eksploatacji, aż do ostatniego roku

okresu obliczeniowego,

b) strumień kosztów operacyjnych –bieżące funkcjonowanie obiektu

(surowce, materiały podstawowe, media, robocizna bezpośrednia,

części zamienne, opakowania, koszty marketingu, koszty

ogólnowydziałowe).

Zintegrowane Systemy Zarządzania

6

3. Wartość likwidacyjna netto - wartość majątku, jaką posiada

przedsiębiorstwo w ostatnim roku objętym analizą finansową

przedsięwzięcia. Przy jej obliczaniu uwzględnia się:

a) kapitał trwały,

b) koszty likwidacji majątku,

c) wartość odzyskanego kapitału obrotowego.

Jako wartość likwidacyjną majątku trwałego można przyjąć hipotetyczny

przychód z jego sprzedaży pomniejszony o koszty likwidacji i podatek.

Wartość likwidacyjna powiększa (lub pomniejsza) wartość przepływów

finansowych w ostatnim roku eksploatacji objętym analizą.

Roczne przepływy gotówki netto

w okresie eksploatacji

CF = S – K – (S – K –Am)T

gdzie: CF - przepływy gotówki w danym roku

S - przychód ze sprzedaży

K - koszty bieżące (bez amortyzacji)

Am - amortyzacja

T - stopa podatku dochodowego

Ponieważ amortyzacja nie stanowi wypływu pieniądza inwestora a

uwzględniana jest w kalkulacji zysku (i w wyliczaniu płaconego od zysku

podatku), jest ona dodawana do zysku po opodatkowaniu, przy szacowaniu

strumienia pieniężnego generowanego przez podmiot gospodarczy.

Zintegrowane Systemy Zarządzania

7

Przepływy pieniężne stanowią podstawę do dokonania syntetycznej

oceny

finansowej efektywności przedsięwzięcia.

W tym celu stosuje się następujące metody:

1)

prostego okresu zwrotu,

2)

księgowej stopy zwrotu,

3)

wartości bieżącej netto,

4)

wewnętrznej stopy zwrotu.

Prosty okres zwrotu (payback period)

Przez okres zwrotu rozumie się czas niezbędny do odzyskania

początkowych nakładów na realizację przedsięwzięcia z osiąganych

nadwyżek finansowych (zysk netto + amortyzacja).

Okres zwrotu jest miarą, która określa ile czasu potrzeba, aby suma

przepływów pieniężnych z inwestycji pokryła poniesione na nią

wydatki.

Nadwyżki te obejmują zysk netto oraz amortyzację i są obliczane dla

kolejnych lat funkcjonowania przedsięwzięcia.

W przypadku, gdy źródłem finansowania części nakładów jest kredyt

bankowy, zaleca się uwzględnienie w obliczeniach również kosztów

finansowych ponoszonych przez inwestora z tego tytułu.

Zintegrowane Systemy Zarządzania

8

W przypadku zastosowania kryterium okresu zwrotu, projekt

inwestycyjny należy zaakceptować, jeżeli okres zwrotu projektu jest

niższy od dopuszczalnego okresu przyjętego przez decydenta.

W przypadku zastosowania tego kryterium do porównania efektywności

dwóch projektów, za lepszy uznaje się projekt o krótszym okresie zwrotu.

gdzie:

P - okres zwrotu

t - ostatni rok, na koniec którego nakłady pozostają niezwrócone,

N

o

- nakłady niezwrócone na koniec roku t

PT -

przychody

netto (wpływy) w roku następnym

PT

N

t

P

o

Przykład

Dysponując następującymi danymi obliczyć prosty okres zwrotu.

Maksymalny wymagany okres zwrotu nakładów wynosi 3 lata.

PROSTY OKRES ZWROTU;

Lata: 0, 1, 2, 3, 4,

Przepływy

pieniężne

: - 4 000, 1 700, 2 200, 2 400, 1 600

No = 4 000 - (1 700+2 200) = 100,

PT = 2 400, t = 2

T = t + No/PT

T = 2 + 100 / 2 400 = 2,042

0,042 * 365 dni = 15 dni

W 15 dniu trzeciego roku wpływy wyrównają nakłady inicjujące.

Zintegrowane Systemy Zarządzania

9

Zalety i wady

Zalety:

1)

wskaźnik jest łatwy do wyliczenia,

2)

daje obraz płynności projektu,

3)

pozwala wyeliminować przedsięwzięcia najbardziej ryzykowne,

o długim okresie zwrotu.

Wady:

1)

nie uwzględnia wartości pieniądza w czasie,

2)

brak informacji, co stanie się z realizowanym projektem po

upływie okresu zwrotu, jaką efektywnością będzie się on

charakteryzował,

3)

brak informacji o tak podstawowym parametrze projektu,

jakim jest jego rentowność.

Metoda księgowej stopy zwrotu

(Accounting rate of return ARR)

Księgową stopę zwrotu określa się jako przeciętną stopę zwrotu z

inwestycji z całego okresu eksploatacji obiektu powstałego z

inwestycji.

Projekt powinien zostać zaakceptowany, jeżeli wyliczona dla niego

stopa zwrotu jest wyższa od stopy zwrotu wymaganej przez

decydenta.

Spośród dwóch projektów porównywanych przy zastosowaniu tego

kryterium lepszy jest ten, który charakteryzuje się wyższą stopą

zwrotu

Zintegrowane Systemy Zarządzania

10

Można obliczać według dwóch wariantów:

1) na podstawie zysków:

2) na podstawie przepływów pieniężnych

Gdzie:

n – liczba okresów eksploatacji projektu

Io – początkowy wydatek inwestycyjny

o

n

i

i

Z

I

n

Z

ARR

0

o

n

i

i

CF

I

n

CF

ARR

0

Zalety i wady

Zalety:

1)

wskaźnik jest łatwy do wyliczenia,

2)

pozwala wyeliminować przedsięwzięcia nierentowne

Wady:

1)

nie uwzględnia zmiennej wartości pieniądza w czasie,

2)

posługuje się wielkościami średnimi, czyli nie bierze pod uwagę

rozkładu strumienia pieniądza w czasie,

3)

wykorzystuje kategorię zysku księgowego, a nie preferowane w

finansach przepływy pieniężne

Zintegrowane Systemy Zarządzania

11

Metody dyskontowe

Najbardziej precyzyjnym narzędziem oceny opłacalności

przedsięwzięć rozwojowych są dyskontowe metody rachunku

ekonomicznego.

Uwzględniają one, w przeciwieństwie do prostych metod oceny,

rozłożenie w czasie przewidywanych wpływów i wydatków

związanych z badaną inwestycją.

Metoda dyskonta pozwala sprowadzić do porównywalności

nakłady i efekty realizowane w różnych okresach czasu.

Wartość bieżąca netto

(Net Present Value NPV)

Metoda NPV pozwala określić obecną wartość wpływów i wydatków

pieniężnych związanych z realizacją ocenianego

przedsięwzięcia rozwojowego.

Wartość zaktualizowana netto projektu jest równa sumie

zdyskontowanych przepływów pieniężnych w kolejnych latach

objętych rachunkiem efektywności inwestycji

Inaczej mówiąc NPV wyraża zdyskontowaną, czyli zaktualizowaną

na dany moment (najczęściej pierwszy rok), wielkość

przepływów pieniężnych, jaką dane przedsięwzięcie przyniesie

przedsiębiorstwu

Zintegrowane Systemy Zarządzania

12

gdzie:

NPV - wartość bieżąca netto,

CF - przepływy pieniężne (bez nakładów inwestycyjnych) w kolejnych latach

okresu obliczeniowego,

Io - nakłady inwestycyjne w kolejnych latach okresu obliczeniowego,

r - stopa procentowa (koszt kapitału),

i - liczba okresów w danym horyzoncie inwestycyjnym.

n

i

i

o

n

i

i

i

r

CF

I

r

CF

NPV

0

0

1

)

1

(

)

1

(

Zasady wyboru projektu

Decyzja o podjęciu projektu zapada na podstawie NPV w następujący

sposób:

NPV > 0 – realizacja, projekt zwiększa zasoby przedsiębiorstwa

NPV < 0 – odrzucone, projekt zmniejsza zasoby przedsiębiorstwa

NPV = 0 - nie ma znaczenia.

Jak wynika z powyższych formuł, im wyższa jest stopa dyskontowa przyjęta

do obliczeń, tym niższe jest NPV.

Przy wykorzystaniu tego kryterium do porównania efektywności dwóch

projektów, za lepszy uznaje się ten o większej wartości NPV.

Zintegrowane Systemy Zarządzania

13

Przykład

Okres

0

1

2

Przepływy

pieniężne (CF

i)

(2000)

1700

1800

Źródło: Opracowanie własne.

Stopa dyskontowa właściwa dla projektu wynosi 20%.

Mając takie dane możemy obliczyć wartość NPV dla danego projektu inwestycyjnego.

67

,

666

)

2

,

0

1

(

1800

0,2

1

1700

-2000

NPV

2

Poziom NPV uzależniony jest z jednej strony od wielkości i

rozłożenia w czasie przepływów pieniężnych netto, z drugiej

strony natomiast od przyjętej do obliczeń stopy procentowej.

Podniesienie stopy procentowej prowadzi do obniżenia

zaktualizowanej wartości przepływów pieniężnych w kolejnych

latach okresu obliczeniowego.

W przypadku inwestycji charakteryzujących się ujemnymi

przepływami pieniężnymi w początkowych latach tego okresu,

a dodatnimi w dalszych latach, wielkość NPV ulega obniżeniu.

Zintegrowane Systemy Zarządzania

14

Cechy metody NPV

1.

Uwzględnia zmianę wartości pieniądza w czasie.

2.

Uwzględnia wszystkie przepływy pieniężne związane z danym

przedsięwzięciem.

3.

Mierzy wzrost wartości przedsiębiorstwa, wywołany przez dane

przedsięwzięcie.

4.

W przypadku kilku przedsiębiorstw umożliwia sumowanie

poszczególnych wartości NPV.

5.

Daje niezawodną wskazówkę, umożliwiającą akceptację

przedsięwzięcia.

6.

W przypadku porównywalnych przedsięwzięć (np. jednakowy okres

eksploatacji) pozwala dokonać jednoznacznej hierarchizacji.

Ścisła zależność występująca pomiędzy omawianymi wielkościami

ekonomicznymi wskazuje, że wybór poziomu stopy procentowej ma

istotne znaczenie dla racjonalności wyników rachunku ekonomicznego.

Stopa ta odzwierciedla w tym przypadku graniczną, wymaganą przez

inwestora, rentowność przedsięwzięcia rozwojowego.

Ocena opłacalności projektów A i B

Okres

Współczynnik

dyskonta (1+r)

t

dla r = 18%

Projekt A

Projekt B

Przepływy pieniężne netto

Nominalne

Zdyskontowane

Nominalne

zdyskontowane

0

1

- 28000

- 28000

- 35000

- 35000

1

0,847458

8000

6780

8000

6780

2

0,718184

8000

5745

8000

5745

3

0,608631

8000

4869

9000

5478

4

0,515789

8000

4126

10000

5158

5

0,437109

8000

3497

18000

7868

6

0,370432

-

-

11000

4075

7

0,313925

-

-

4000

1256

NPV = 6780 + 5745 + 4869 +

4126 + 3497 – 28000 = - 2983

NPV = 6780 + 5745 + 5478

+ 5158 + 7868 + 4075

+1256 – 35000 = 1360

NPV A < 0, projekt jest

nieopłacalny

NPV B > 0, projekt nadaje się do

realizacji

Zintegrowane Systemy Zarządzania

15

Najwięcej trudności sprawia określenie wielkości stopy

dyskontowej. Od niej głównie zależy NPV przedsięwzięcia.

Trudno jest określić precyzyjnie wielkość, jaką powinna przyjąć.

Określa się ją najczęściej porównując z innymi stopami

procentowymi, występującymi na rynku kapitałowym.

Jeżeli przyszły dochód jest absolutnie pewny, to stopa dyskontowa

(inaczej nazywana jako „okazyjny koszt kapitału”) jest stopą

procentową bezpiecznych obligacji rządowych.

Zalety NPV:

1. Wartość przedsięwzięcia zależy od przyszłych strumieni

przepływów pieniężnych, strumienie pieniężne generowane w

przeszłości są bez znaczenia dla oceny opłacalności

inwestycji

2. NPV opiera się jedynie na prognozowanych przepływach

pieniężnych z danego przedsięwzięcia oraz na alternatywnym

koszcie kapitału. Nie jest uzależniona od gustów

kierownictwa, doboru metod księgowania – jest obiektywna

3. Uwzględnia fakt, że każda złotówka dzisiaj jest warta więcej

niż złotówka jutro, gdyż można ją dzisiaj zainwestować i

otrzymać dochód z odsetek

4. Wartości zaktualizowane można sumować, gdyż są mierzone w

wartościach odniesionych do tego samego momentu w czasie

Zintegrowane Systemy Zarządzania

16

Wewnętrzna stopa zwrotu

(Internal rate of return IRR)

IRR to stopa procentowa, przy której obecna wartość strumieni wydatków

pieniężnych jest równa obecnej wartości strumieni wpływów pieniężnych.

Jest to więc taka stopa procentowa, przy której wartość zaktualizowana

netto ocenianego przedsięwzięcia rozwojowego jest równa zero (NPV = 0).

Miernik NPV wyraża efektywność inwestycji w określonej kwocie pieniężnej,

a miernik wewnętrznej stopy zwrotu wyraża tę samą efektywność inwestycji

w formie procentu

IRR jest oczekiwaną stopą dochodu danego projektu

inwestycyjnego

Jeśli wewnętrzna stopa zwrotu jest wyższa od kosztu środków

wykorzystanych do sfinansowania projektu, pozostaje

nadwyżka po opłaceniu kapitału i nadwyżka ta stanowi korzyść

akcjonariuszy firmy

Podejmując projekt, którego IRR jest wyższa od kosztu kapitału,

zwiększa się wartość majątku akcjonariuszy. Gdy zaś

wewnętrzna stopa zwrotu jest mniejsza od kosztu kapitału,

wówczas podjęcie projektu narzuca koszty na obecnych

akcjonariuszy

Zintegrowane Systemy Zarządzania

17

Aby obliczyć wewnętrzną stopę zwrotu należy przyrównać równanie

na NPV do zera. Przy założeniu, że znane są przepływy

pieniężne (CF

i

) realizowane w kolejnych okresach, otrzymamy

równanie n-tego stopnia z jedną niewiadomą w postaci IRR

Wewnętrzna stopa zwrotu (IRR) oznacza taki punkt równowagi, dla

którego suma zdyskontowanych wpływów równa się sumie

zdyskontowanych wydatków.

0

IRR)

(1

CF

I

1

i

i

0

n

i

0

IRR

1

Cf

n

0

i

i

i

r

IRR

NPV

r – bieżący koszt kapitału

Zintegrowane Systemy Zarządzania

18

1)

r < IRR Oznacza to, że przy danym koszcie kapitału (r)

inwestycja generuje dodatnią wartość bieżącą netto. Projekt

można wstępnie zaakceptować. Jest on źródłem nadwyżki

finansowej dla firmy.

2)

r = IRR Wewnętrzna stopa zwrotu równa kosztom kapitału

oznacza, że projekt inwestycyjny jest neutralny. Nie zmniejsza

ani nie zwiększa zasobów gotówkowych. Innymi słowy

generuje zerową wartość bieżącą netto.

3)

r > IRR Oznacza to, że przy danym koszcie kapitału (r)

projektowana inwestycja pochłania środki finansowe, nie

tworząc wystarczająco dużych wpływów. Projekt tworzy

ujemną wartość bieżącą netto i dlatego należy go odrzucić

Przykład

Okres

0

1

2

Przepływy

pieniężne (CF

i)

(2000)

1500

1500

Źródło: Opracowanie własne.

Zakładając że koszt kapitału kształtuje się na poziomie 15%, aby obliczyć wewnętrzną

stopę zwrotu, rozwiązujemy równanie:

0

IRR)

1

(

1500

IRR

1

1500

2000

2

IRR = 62%

Taka wartość wewnętrznej stopy zwrotu oznacza, iż projekt w ciągu dwóch lat zapewni

średnią roczną stopę zwrotu równą 62%. A jak wynika z założeń koszt kapitału dla projektu

kształtuje się na poziomie 15%, co za tym idzie projekt inwestycyjny zapewnia stopę zwrotu

wyższą od założonego kosztu kapitału.

Zintegrowane Systemy Zarządzania

19

Cechy metody IRR

1.

Uwzględnia zmianę wartości pieniądza w czasie

2.

Uwzględnia wszystkie przepływy pieniężne, związane z danym

przedsięwzięciem

3.

Pozwala obliczyć ekonomiczną stopę zwrotu przedsięwzięcia, która jest

bezpośrednio porównywalna z kosztem kapitału

4.

Niezbędna przy podejmowaniu decyzji o akceptacji lub odrzuceniu w

przypadku przedsięwzięć pojedynczych

5.

Jest zawodna w hierarchizowaniu przedsięwzięć, szczególnie gdy różnią

się one skalą wielkości lub okresem eksploatacji

6.

Nie powinna być stosowana w przypadku przedsięwzięć o

niekonwencjonalnym strumieniu przepływów

Zasady postępowania z IRR

1.

Akceptuj przedsięwzięcie, dla którego IRR > żądanej

(granicznej) stopy zwrotu r

2.

Zaniechaj inwestycji, dla której IRR < r

3.

Jeżeli IRR = r to badana inwestycja i projekt alternatywny są

jednakowo opłacalne

Obliczone dla powyższych projektów A i B IRR wynoszą

odpowiednio: 13,202% oraz 19,291%, czyli projekt A jest

nieopłacalny, projekt B można realizować.

Zintegrowane Systemy Zarządzania

20

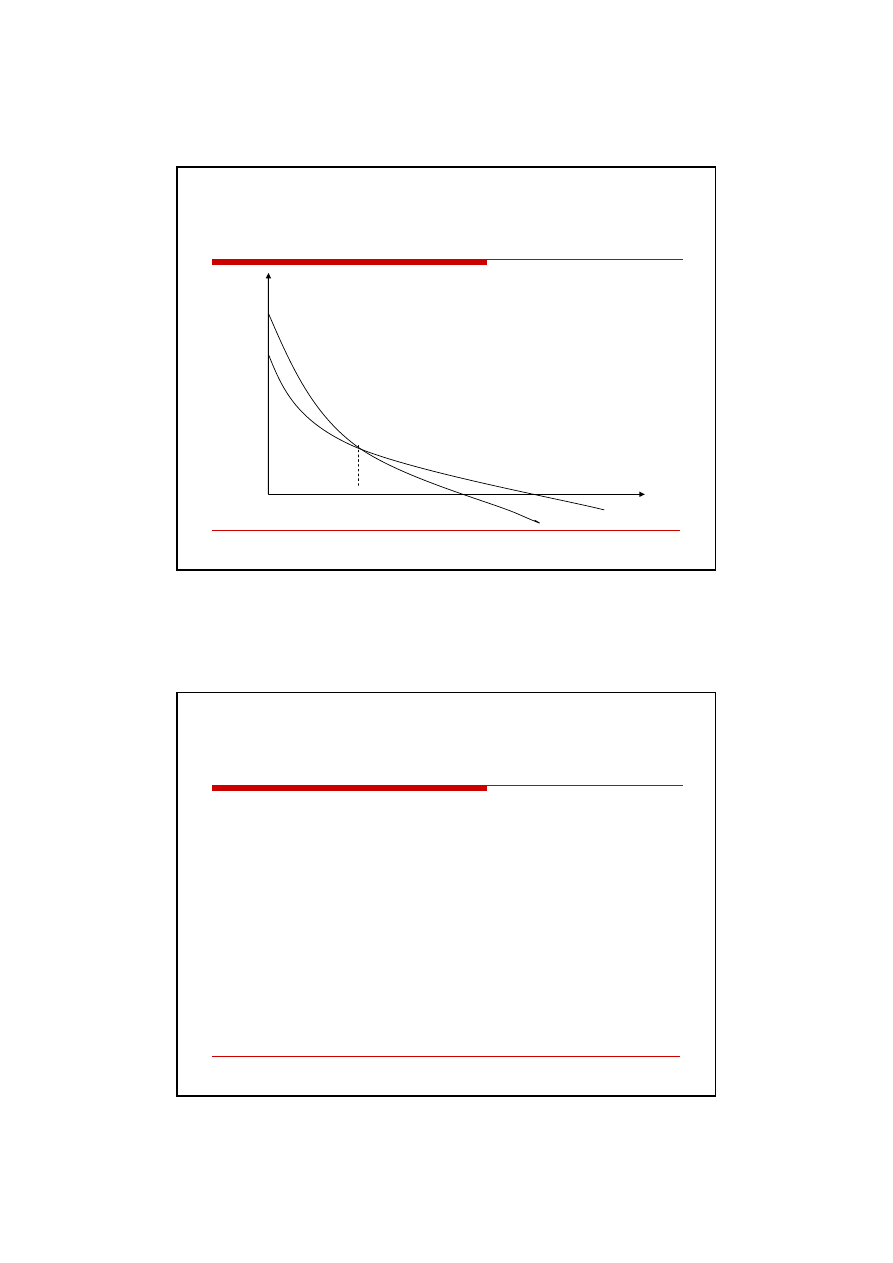

Porównanie NPV i IRR

IRR

B

NPV

NPV

A

NPV

B

Punkt Fishera

B

r

1

r

3

r

2

IRR

A

r

A

Punkt Fishera

Przedstawiony wykres dwóch projektów inwestycyjnych

pokazuje, że projekt A jest bardziej wrażliwy na zmiany

stopy dyskontowej, tj. kosztu kapitału (bardziej stromy).

Przy porównaniu obu projektów podstawowego znaczenia

nabiera wyznaczenie punktu przecięcia wykresów NPV

dla przykładowych projektów. Punkt ten nazywamy

punktem Fishera.

Zintegrowane Systemy Zarządzania

21

Stopa dyskontowa: 0 < r < r

1

Przy wartości stopy dyskontowej w przedziale od 0 do r

1

, należy

wybrać projekt A, ponieważ osiąga większą wartość NPV w

porównaniu z projektem B.

Stopa dyskontowa: r

1

< r < r

3

Przy wartości stopy dyskontowej w przedziale od r

1

do r

3,

należy

wybrać projekt B, ponieważ to on osiąga wyższą wartość NPV

w porównaniu z projektem B.

Stopa dyskontowa: r > r

3

Wartość stopy dyskontowej dla przedziału powyżej r

3

, mówi nam o

odrzuceniu obydwu projektów ponieważ, zarówno projekt A jak

i B wiązałby się ze stratami. NPV obydwu jest mniejszy od zera

Rodzaje projektów inwestycyjnych

Istnieją dwa rodzaje projektów inwestycyjnych:

a) projekty niezależne – wówczas kryteria NPV i IRR prowadzą

do tych samych wniosków decyzyjnych. Co za tym idzie jeżeli

NPV mówi nam o przyjęciu projektu do realizacji (NPV>0) to

IRR mówi nam dokładnie to samo (r<IRR).

b) projekty wzajemnie się wykluczające – oznacza to dla

inwestora, że do realizacji może przyjąć tylko jeden z

wybieranych projektów albo może wszystkie odrzucić.

I tutaj szczególnego znaczenia nabiera punkt Fishera, ponieważ

kiedy koszt kapitału jest wyższy od stopy w punkcie równowagi

to inwestor patrząc na rysunek wybrałby projekt B ponieważ

NPV

B

> NPV

A

, a także IRR

B

> IRR

A

. Natomiast w sytuacji gdy

koszt kapitału kształtowałby się na poziomie poniżej stopy

równowagi, to: NPV

A

> NPV

B

, oraz IRR

B

> IRR

A

i ta sytuacja

pokazuje konflikt kryteriów wyboru.

Wyszukiwarka

Podobne podstrony:

Ocena efektywności projektów inwestycyjnych 2014 01 12 zadania

Ocena efektywności projektów inwestycyjnych 2013 12 22 zadania

Ocena Efektywności Projektów Inwestycyjnych (2)

Ocena efektywności projektów inwestycyjnych 2014 01 12 zadania

Ocena Efektywności Projektów Inwestycyjnych ebook

Ocena efektywności projektów inwestycyjnych 2014 01 12 zadania

Ocena Efektywności Projektów Inwestycyjnych Paweł Pabianiak

Ocena Efektywności Projektów Inwestycyjnych

OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH

Ocena Efektywności Projektów Inwestycyjnych ebook

Analiza ekonomiczna ocena efektywności inwestycji

Zarządzanie Finansami Ocena Efektywności Inwestycji

Ocena efektywności inwestycji

ocena efektywności inwestycji (6 str), Ekonomia

Wykład 10 Ocena efektywności inwestycji, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansam

Analiza ekonomiczna ocena efektywności inwestycji

Pabianiak Pawel Ocena efektywnosci inwestycji 2

więcej podobnych podstron