„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Maria Michalak

Ustalanie wyniku finansowego i sporządzanie sprawozdań

finansowych 341[03].Z4.04

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2006

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Teresa Jerzykowska-Słupska

mgr Krystyna Kielan

Opracowanie redakcyjne:

mgr Małgorzata Sienna

Konsultacja:

dr Bożena Zając

Korekta:

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[03].Z4.04 „Ustalanie

wyniku finansowego i sporządzanie sprawozdań finansowych” zawartego w modułowym

programie nauczania dla zawodu technik handlowiec.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Przychody i koszty związane z ich osiągnięciem

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające 19

4.1.3. Ćwiczenia 19

4.1.4. Sprawdzian postępów 29

4.2. Wynik finansowy

30

4.2.1. Materiał nauczania

30

4.2.2. Pytania sprawdzające 36

4.2.3. Ćwiczenia 37

4.2.4. Sprawdzian postępów 40

4.3. Podstawowe sprawozdania finansowe i ich analiza

41

4.3.1. Materiał nauczania

41

4.3.2. Pytania sprawdzające 48

4.3.3. Ćwiczenia 48

4.3.4. Sprawdzian postępów 52

5. Sprawdzian osiągnięć

53

6. Literatura

58

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy z zakresu ustalania wyniku finansowego

i sporządzania sprawozdań finansowych. Celem działalności gospodarczej jest osiąganie zysku

z zachowaniem zasady racjonalnego gospodarowania. Sporządzanie sprawozdań finansowych jest

wymogiem wynikającym z ustawy o rachunkowości. Sprawozdania finansowe dostarczają

informacji, z których korzystają menedżerowie zarządzający przedsiębiorstwem, a także otoczenie

zewnętrzne.

Poradnik ten zawiera:

1. Wymagania wstępne, czyli wykaz niezbędnych umiejętności i wiedzy, które powinieneś mieć

opanowane, aby przystąpić do realizacji tej jednostki modułowej.

2. Cele kształcenia tej jednostki modułowej.

3. Materiał nauczania (rozdział 4), który umożliwia samodzielne przygotowanie się do wykonania

ćwiczeń i zaliczenia sprawdzianów, który zawiera:

−

pytania sprawdzające wiedzę potrzebną do wykonania ćwiczenia,

−

ćwiczenia, które pozwolą Ci ukształtować podstawowe umiejętności z zakresu ustalania

wyniku finansowego i sporządzania sprawozdań finansowych,

−

sprawdzian postępów, który na bieżąco pozwalać Ci będzie kontrolować twoje postępy

w nauce,

4. Sprawdzian osiągnięć, którego rozwiązanie pozwoli Ci skontrolować stopień opanowania

wiadomości i umiejętności określonych w celach kształcenia,

5. Wykaz literatury, która pomoże Ci rozwijać widomości i umiejętności dotyczące ustalania

wyniku finansowego i sporządzania sprawozdań finansowych.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela

o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność.

Bezpieczeństwo i higiena pracy

W czasie pobytu w pracowni musisz przestrzegać regulaminów, przepisów bhp i higieny

pracy oraz instrukcji przeciwpożarowych, wynikających z rodzaju wykonywanych prac. Przepisy te

poznasz podczas trwania nauki.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

341[03].Z4.01

Prowadzenie ksiąg rachunkowych

341[03].Z4.02

Gospodarowanie zasobami finansowymi

341[03].Z4.03

Ewidencja majątku przedsiębiorstwa

handlowego

341[03].Z4.04

Ustalanie wyniku finansowego i sporządzanie

sprawozdań finansowych

341[03].Z4.05

Obsługa systemu finansowo-

księgowego

Schemat układu jednostek modułowych

341[03].Z4

Finanse i rachunkowość

przedsiębiorstwa handlowego

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej, powinieneś umieć:

− korzystać z różnych źródeł informacji,

− posługiwać się podstawowymi pojęciami z zakresu rachunkowości,

− stosować ogólne zasady ewidencji operacji gospodarczych na kontach bilansowych

i wynikowych,

− charakteryzować podstawowe koszty i przychody,

− dokumentować typowe zdarzenia gospodarcze w przedsiębiorstwie handlowym.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej, powinieneś umieć:

− stosować klasyfikacje kosztów według różnych kryteriów,

− zaewidencjonować koszty w układzie rodzajowym i funkcjonalnym,

− zastosować procedury rozliczania kosztów,

− rozliczyć koszty czasie,

− rozróżnić składniki kosztów bezpośrednich i pośrednich,

− skalkulować cenę towaru według podanych założeń,

− zaewidencjonować pozostałe przychody i koszty operacyjne,

− zaewidencjonować przychody i koszty finansowe,

− zaewidencjonować wyniki nadzwyczajne,

− określić podstawowe sprawozdania finansowe,

− sporządzić podstawowe sprawozdania finansowe według podanych założeń,

− ustalić wynik finansowy metodą statystyczną i księgową w wariancie porównawczym

i kalkulacyjnym,

− podzielić i rozliczyć wynik finansowy,

− obliczyć i zaewidencjonować obciążenia z tytułu wyniku finansowego wobec budżetu,

− wypełnić deklarację podatku dochodowego,

− obliczyć podstawowe wskaźniki struktury i dynamiki składników bilansu oraz rachunku zysków

i strat,

− obliczyć strukturę i wskaźniki poziomu kosztów,

− obliczyć podstawowe wskaźniki analizy wskaźnikowej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Przychody i koszty związane z ich osiągnięciem

4.1.1. Materiał nauczania

Przychody i ich klasyfikacja

Przychody to kwoty należne za sprzedane wyroby, towary, usługi, materiały lub inne składniki

aktywów. Sprzedaż ujmowana jest na koncie „Sprzedaż towarów” w cenach netto bez podatku

VAT. Przychody ze sprzedaży obliczane są jako iloczyn ilości sprzedanych, np. towarów, i ich ceny

jednostkowej.

Moment sprzedaży:

− według zasady memoriałowej moment sprzedaży jest równy momentowi wystawienia faktury

i wydania towarów z magazynu,

− w metodzie kasowej moment sprzedaży jest równy momentowi otrzymania należności za

sprzedane towary.

Wyodrębnia się następujące grupy przychodów z działalności gospodarczej:

− przychody z działalności operacyjnej (tej do której jednostka została powołana, np. sprzedaż

towarów w jednostce handlowej),

− przychody z pozostałej działalności operacyjnej (pośrednio związane z działalnością operacyjną

jednostki),

− przychody finansowe (z działalności finansowej jednostki).

Ewidencja przychodów dokonywana jest na kontach zespołu „7”:

− Sprzedaż produktów,

− Sprzedaż materiałów,

− Sprzedaż towarów,

− Pozostałe przychody operacyjne,

− Przychody finansowe.

Ogólne zasady ewidencji przychodów ze sprzedaży poznałeś w jednostce modułowej

341[03].Z4.01.

Zasady ewidencji przychodów ze sprzedaży towarów w jednostkach handlowych poznałeś

w jednostce modułowej 341[03].Z4.03.

Kalkulacja kosztów jednostkowych (produktu, towaru)

Głównym obszarem działalności przedsiębiorstwa handlowego jest obrót towarowy.

Przedsiębiorstwo może też podjąć działalność produkcyjną, wytwarzać określone wyroby,

np. wyroby piekarnicze, garmażeryjne i inne. Dla wytworzonych wyrobów istnieje potrzeba

sporządzenia kalkulacji kosztu jednostkowego, czyli ustalenia kwoty kosztów, jakie przypadają na

przedmiot kalkulacji.

Przy kalkulowaniu kosztu jednostkowego produktu wyróżnia się dwie grupy kosztów: koszty

bezpośrednie i koszty pośrednie. Ich treść ekonomiczną przedstawia tabela 1.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

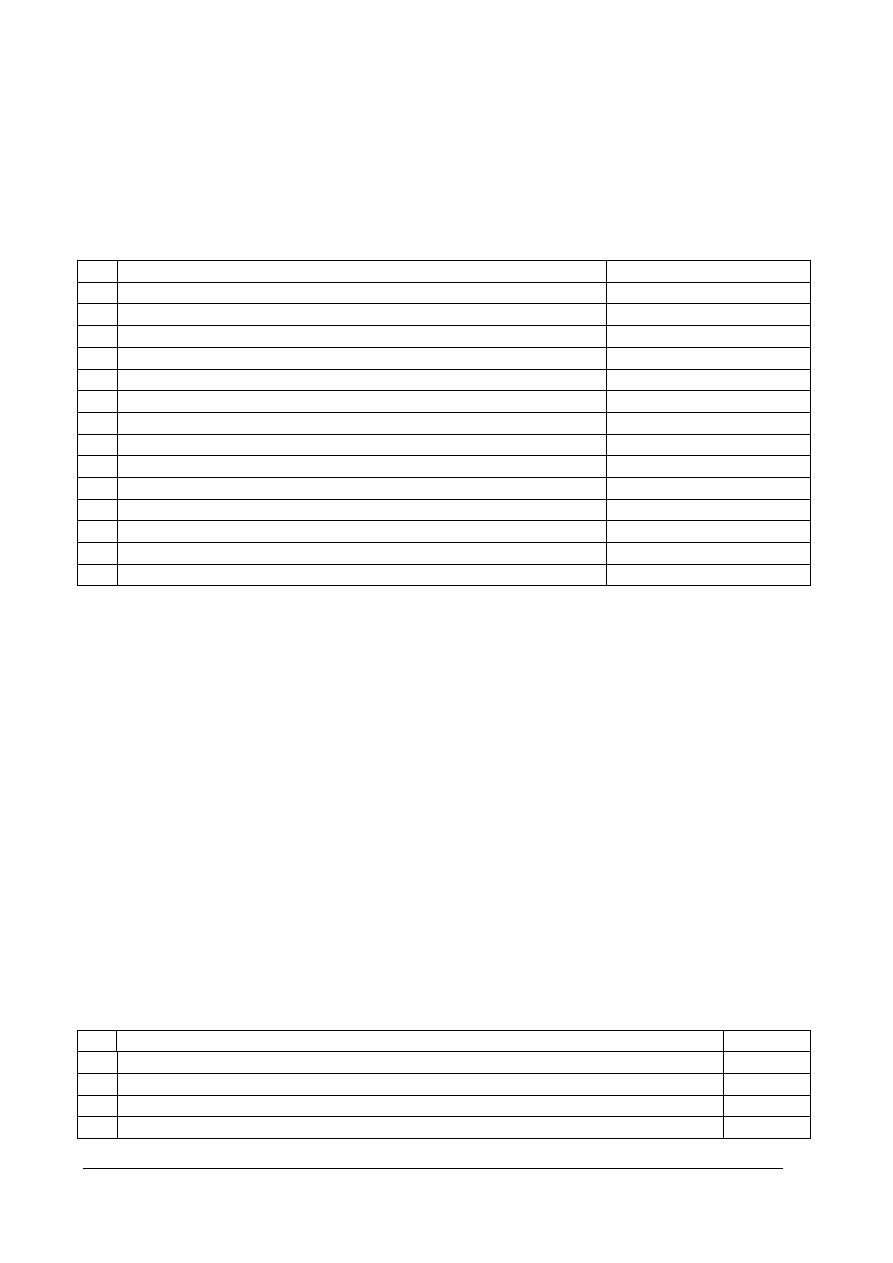

Tabela 1. Składniki kosztów bezpośrednich i pośrednich [opracowanie własne]

- materiały bezpośrednie

−

zużyte bezpośrednio do produkcji wyrobu, np.:

mąka przy wytwarzaniu pieczywa, tkanina przy

wytwarzaniu wyrobów odzieżowych

- płace bezpośrednie (wraz

z narzutami)

−

obejmują

płace pracowników bezpośrednio

zatrudnionych przy produkcji wyrobów

Koszty

bezpośredni

e

- inne koszty bezpośrednie

−

tylko te, które mogą być przypisane do jednostki

wyrobu na podstawie dowodów źródłowych, np.:

usługi obce w zakresie obróbki wyrobu (barwienie),

zużycie narzędzi specjalistycznych

- koszty wydziałowe

−

np.: amortyzacja maszyn, koszty utrzymania

wydziału, płace pracowników pośrednio

produkcyjnych

- koszty utrzymania

zarządu

−

związane z działalnością ogólną jednostki

Koszty

pośrednie

- koszty sprzedaży

−

związane ze sprzedażą wyrobów

Koszty bezpośrednie można ustalić na podstawie dowodów źródłowych, np. kart pracy, norm

zużycia materiałów. Koszty pośrednie rozliczane są na podstawie kluczy podziałowych.

Kalkulacja kosztu jednostkowego może być sporządzona przed rozpoczęciem produkcji – to

kalkulacja planowana. Kalkulacja wynikowa sporządzona jest na podstawie kosztów

rzeczywistych, poniesionych na wytworzenie wyrobu.

Koszt jednostkowy wyrobu można ustalić według następującego schematu:

materiały bezpośrednie

+ płace bezpośrednie

+ inne koszty bezpośrednie

Koszty bezpośrednie

Razem koszty bezpośrednie

+ koszty wydziałowe

+ koszty zarządu

+ koszty sprzedaży

Koszty pośrednie

Razem całkowity koszt wytworzenia

+ zysk

Cena zbytu

Istnieje kilka metod sporządzania kalkulacji. Ich zastosowanie zależy od: typu produkcji

i rodzaju produktów wytwarzanych przez jednostkę.

Charakterystyka metod kalkulacji przedstawiona jest w tabeli nr 2.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

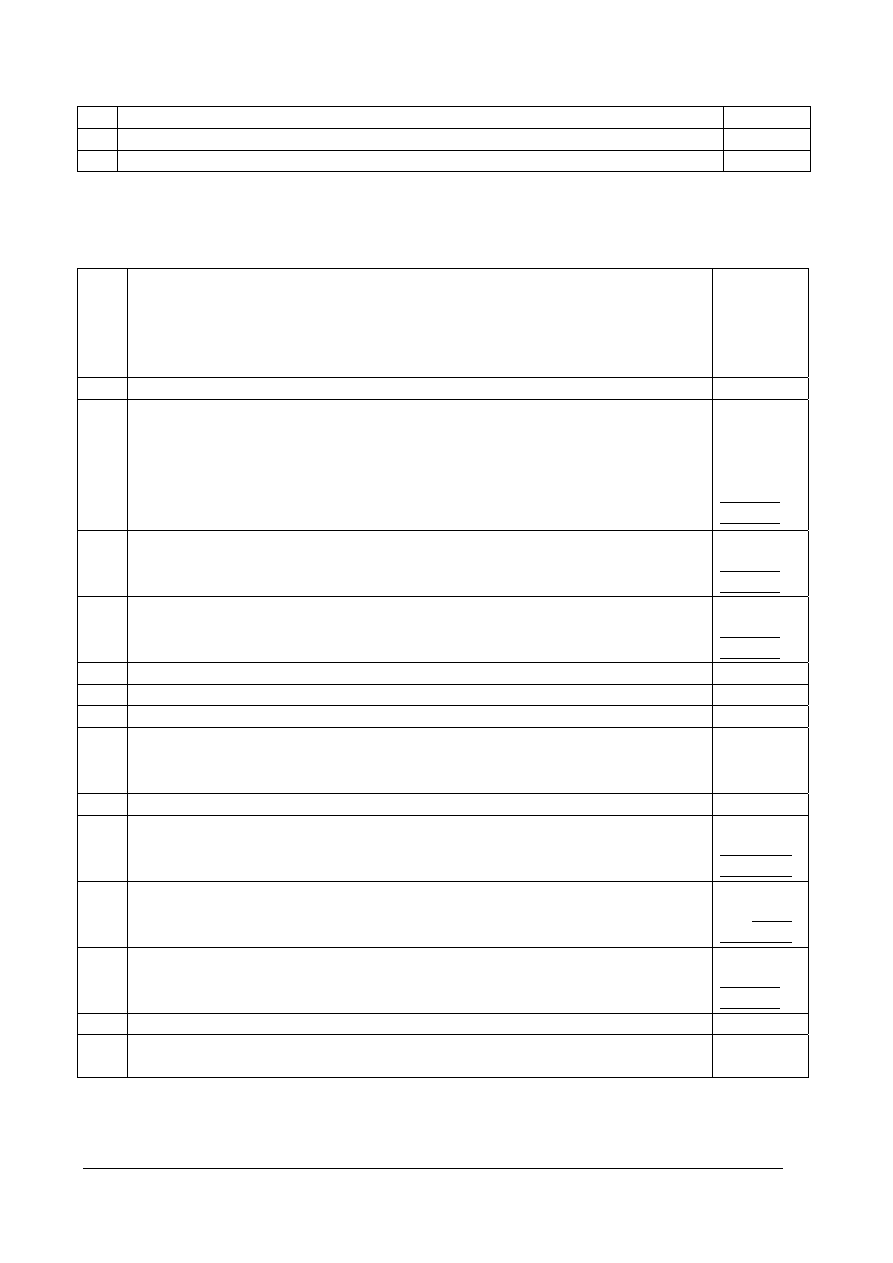

Tabela 2. Charakterystyka metod kalkulacji [opracowanie własne]

Metoda

kalkulacji

Sposób ustalania kosztu jednostkowego

Zastosowanie

ogół poniesionych kosztów

Podziałowa

prosta

Kj

=

ilość wytworzonych jednostek

stosowana przy produkcji

jednorodnej

Podziałowa ze

współczynnikami

−

koszty różnych wyrobów sprowadza się do

wspólnego mianownika przeliczając je przy

zastosowaniu odpowiednich

współczynników na jednorodne umowne

przedmioty kalkulacji.

stosowana przy jednakowym

procesie produkcyjnym

różnicowanych produktów

Doliczeniowa

−

koszty bezpośrednie odnoszone są na karty

kalkulacyjne partii wyrobu na podstawie

dowodów źródłowych,

−

koszty pośrednie doliczane są za pomocą

tzw. kluczy podziałowych.

stosowana przy różnorodnej

produkcji.

Do rozliczenia kosztów pośrednich w kalkulacji doliczeniowej za podstawę rozliczenia

przyjmuje się dość często płace bezpośrednie z narzutami. Ustalany jest wskaźnik narzutu kosztów

wydziałowych lub ogólnych, za pomocą którego dokonuje się rozliczenia kosztów na poszczególne

rodzaje, wyroby lub usługi.

W przypadku towarów kalkulacja dotyczy ceny sprzedaży towaru. Kalkulując jednostkową

cenę sprzedaży towaru, uwzględnia się cenę jego zakupu, koszty zakupu, narzut kosztów

handlowych oraz planowany zysk. Różnica między ceną zakupu a skalkulowaną jednostkową ceną

sprzedaży stanowi marżę, która powinna pokryć ponoszone przez przedsiębiorstwo koszty

i zapewnić zysk.

Przedsiębiorstwo sporządza kalkulację wstępną przed zakupem towaru – jest ona punktem wyjścia

do ustalenia ceny sprzedaży. Ostateczna decyzja, co do proponowanej ceny sprzedaży zależy od

wielu czynników, takich jak: ceny stosowane przez konkurencję, aktualny popyt na dany towar,

wielkość jego podaży, pozycja przedsiębiorstwa na rynku itp.

Przykład: Kalkulacja ceny towaru

Cena zakupu 1 szt. towaru wynosi 100,- zł, koszty zakupu w przeliczeniu na 1 szt. 3,- zł, narzut

kosztów handlowych w stosunku do ceny zakupu 15%, planowany zysk 25%.

Lp. Pozycja kalkulacyjna

Kwota w zł

1.

Cena zakupu

100,-

2.

Koszty zakupu

3,-

3.

Cena nabycia (poz. 1 + 2)

103,-

4.

Narzut kosztów handlowych (15%)

15,-

5.

Razem poz. 3 + 4

118,-

6.

Planowany zysk (25%)

29,50

7. Cena

sprzedaży 147,50

8. Marża 47,50

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Narzut kosztów handlowych ustalany jest na podstawie kosztów poniesionych w poprzednich

okresach sprawozdawczych w odniesieniu do cen zakupu towarów, na przykład:

Okres

sprawozdawczy

Zakup towarów

według cen zakupu

w zł

Poniesione koszty

handlowe

w zł

Narzut kosztów

handlowych

w %

2003

850 000,-

125 000,-

14,7

2004

920 000,-

140 000,-

15,2

2005

1 200 000,-

178 000,-

14,8

Obliczenie narzutu kosztów handlowych dokonuje się następująco:

%

100

×

⋅

⋅

⋅

⋅

⋅

⋅

zakupu

cen

wedlug

towarów

zakup

handlowe

koszty

poniesione

Koszty i ich klasyfikacja

Pod pojęciem kosztów rozumie się wyrażone w pieniądzu zużycie: środków pracy (maszyn,

urządzeń i innych środków trwałych lub wartości niematerialnych i prawnych), przedmiotów pracy

(surowców, materiałów) pracy ludzkiej w formie wynagrodzenia, usług obcych i innych wydatków

poniesionych w związku z wykonywaną działalnością.

Koszty związane z osiągnięciem przychodów to:

− koszty działalności operacyjnej,

− koszty pozostałej działalności operacyjnej,

− koszty finansowe.

Podział kosztów działalności operacyjnej został przedstawiony w jednostce modułowej

341.Z4.01 w tabeli 4.

Budowa rachunku kosztów

W ewidencji księgowej koszty działalności operacyjnej mogą być grupowane w następujących

układach:

– rodzajowym (układ rodzajowy – zespół kont „4”),

– funkcjonalnym (układ funkcjonalny – zespół kont „5”, np.: koszty handlowe, koszty sprzedaży),

– równolegle w układzie rodzajowym i funkcjonalnym (w zespole kont „4” i „5”).

Każda jednostka gospodarcza podejmuje decyzje, w jakim układzie prowadzić ewidencję

kosztów i określa ją w zakładowym planie kont.

W zakładowym planie kont jednostka powinna określić także:

− zasadę ewidencjonowania i rozliczania poniesionych kosztów zakupu (zaliczanie do kosztów

bieżącego okresu sprawozdawczego czy rozliczanie ich w czasie),

− rodzaje materiałów rozliczanych bezpośrednio w koszty bieżącego okresu (np. materiały

biurowe, środki utrzymania czystości),

− zasadę ewidencji i rozliczania odpisów z aktualizacji wartości towarów, materiałów, wyrobów.

W jednostce handlowej poniesione koszty działalności handlowej gromadzone są na kontach

układu rodzajowego:

– zużycie materiałów i energii,

– amortyzacja,

– wynagrodzenia,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

– ubezpieczenia społeczne i inne świadczenia,

– usługi obce,

– podatki i opłaty,

– pozostałe koszty.

W celu bardziej szczegółowej analizy poniesionych kosztów można grupować je na kontach układu

funkcjonalnego, np. „Koszty hurtu”, „Koszty detalu”, „Koszty produkcji”.

Etapy ewidencji i rozliczania kosztów handlowych

Ogólne zasady ewidencji kosztów w poszczególnych układach przedstawione są w jednostce

modułowej 341.Z4.01 (rys. 23, 24, 25).

Ewidencjonowanie kosztów w układzie rodzajowym (zespół „4”) i rozliczanie ich na konta

układu kalkulacyjnego (zespół „5”) odbywa się za pośrednictwem konta „Rozliczenie kosztów”.

Jest to tak zwana pełna ewidencja kosztów. Stosują ją szczególnie jednostki prowadzące więcej niż

jeden rodzaj działalności, gdy istnieje konieczność sporządzania kalkulacji kosztów jednostkowych

lub jednostki duże o rozbudowanej strukturze w celu kontrolowania kosztów według miejsc ich

powstawania. Ten wariant rachunku kosztów dostarcza większej ilości informacji o wielkości

kosztów ponoszonych przez oddziały jednostki, niezbędnych do podejmowania odpowiednich

decyzji przez osoby zarządzające. Jednostka ma także możliwość wyboru wersji sporządzenia

rachunku zysków i strat (porównawczej lub kalkulacyjnej).

Sposób rozliczania kosztów z układu rodzajowego w układ kalkulacyjny może być dwojaki:

albo bezpośrednio na podstawie dokumentu źródłowego (tzw. „przelotowo”) albo okresowo na

koniec okresu sprawozdawczego na podstawie Pk sporządzonego na podstawie dokumentów

źródłowych.

W zależności od zakresu działalności jednostki koszty handlowe można gromadzić na jednym

koncie lub dokonać podziału tego konta, np. na: „Koszty handlu detalicznego” (detalu), „Koszty

handlu hurtowego” (hurtu). Natomiast koszty wspólne (koszty wszystkich komórek funkcjonalnych

firmy) dla całej działalności ujmowane są na koncie „Koszty zarządu”, które na koniec okresu

sprawozdawczego rozliczane są i ujmowane w ciężar hurtu i detalu. Najczęściej rozliczanie ich

odbywa się przez ustalenie tzw. klucza wyrażonego w procentach, ustalonego w odniesieniu do

wielkości obrotu jednostki, według podanej zależności.

Koszty zarządu za dany okres sprawozdawczy

Obrót za dany okres sprawozdawczy

x 100%

Po pomnożeniu wielkości obrotu danej działalności przez obliczony wskaźnik ustali się

przypadająca kwotę kosztów zarządu.

Ewidencja i rozliczanie kosztów zużycia materiałów i energii

W jednostce handlowej do tej grupy kosztów zalicza się koszty zużycia: materiałów

biurowych, opakowań, paliwo do środków transportu, zakup czasopism fachowych, energia

elektryczna, materiały do utrzymania czystości, opakowania jednorazowe (torby foliowe,

papierowe itp.).

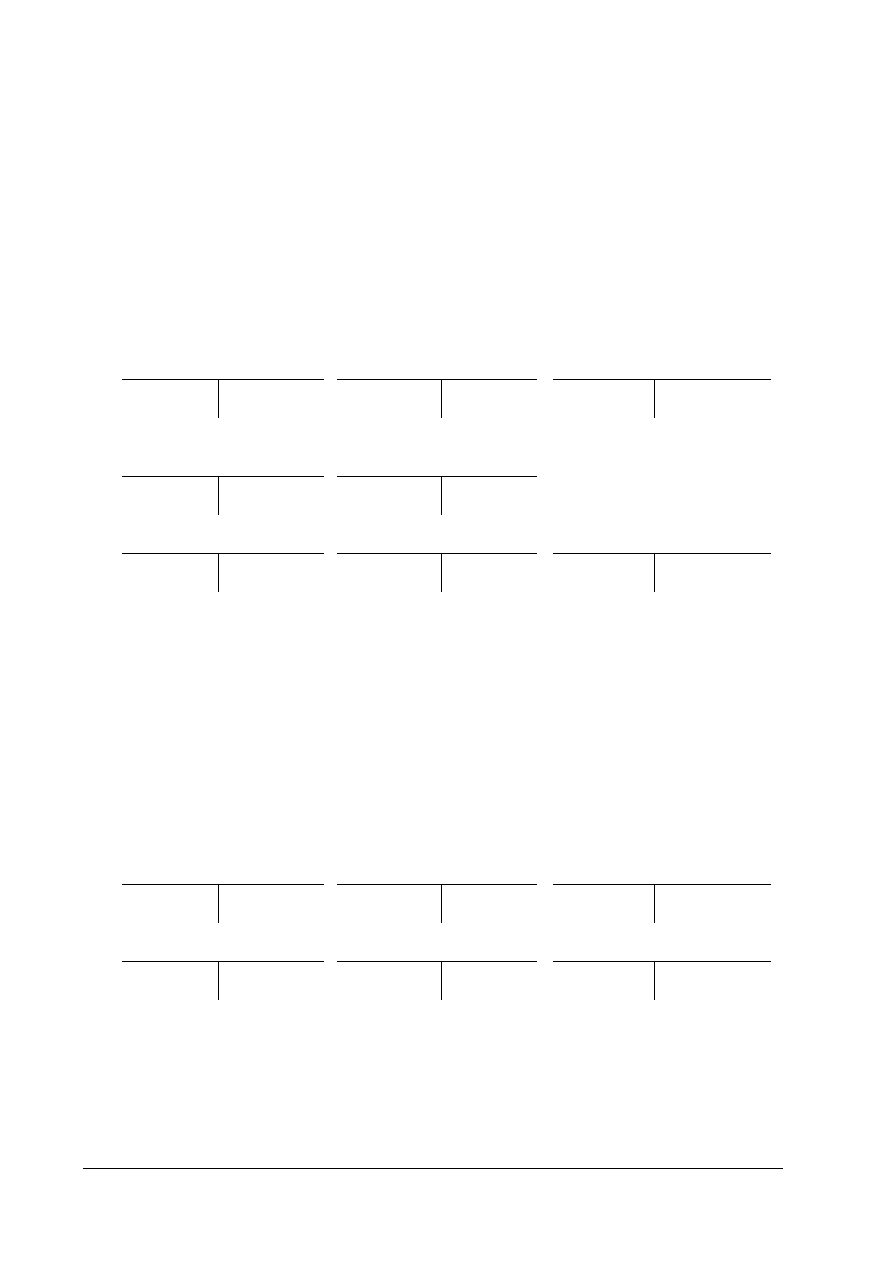

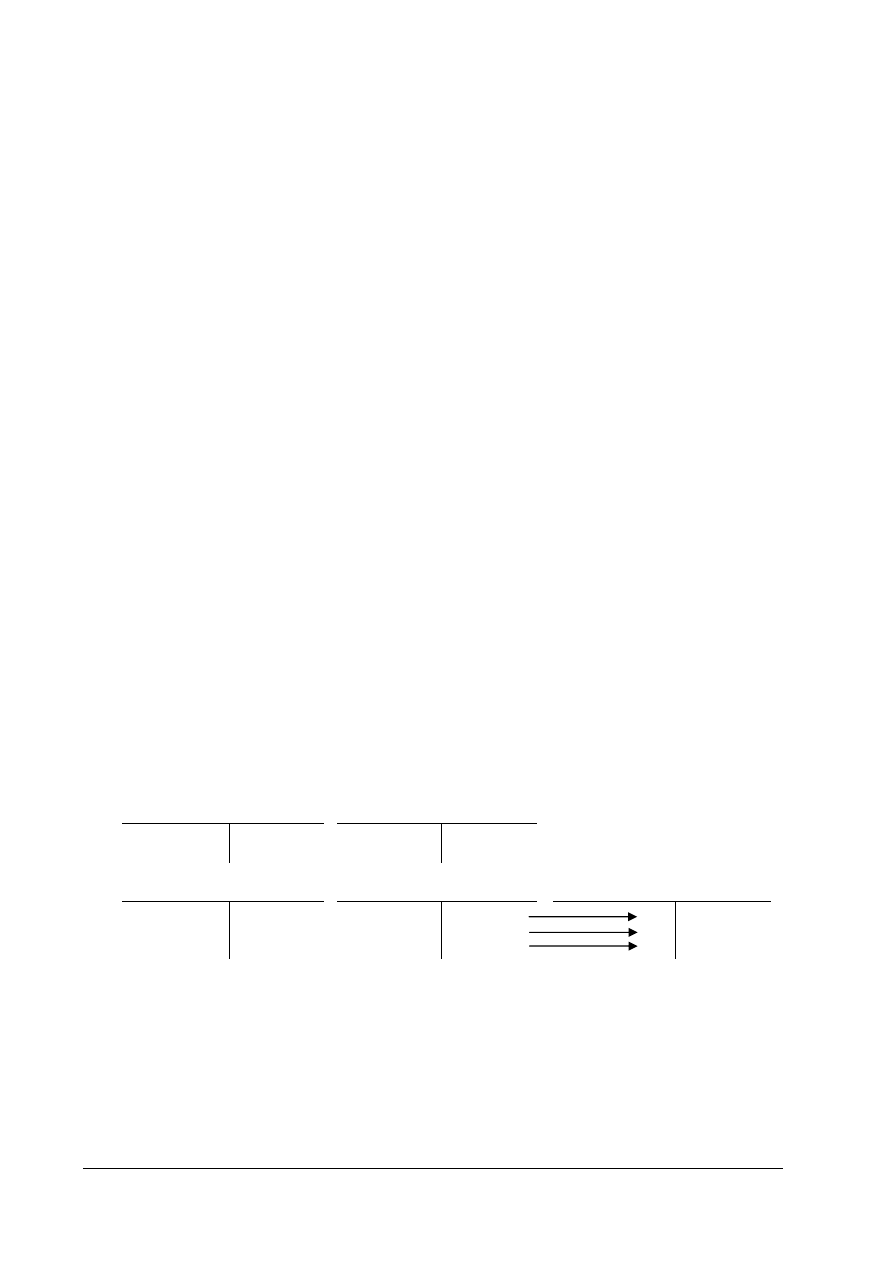

Przykład ewidencji i rozliczania kosztów zużycia materiałów i energii pokazano na rysunku 1,

a ewidencji i rozliczania kosztów zużycia środków trwałych na rysunku 2.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

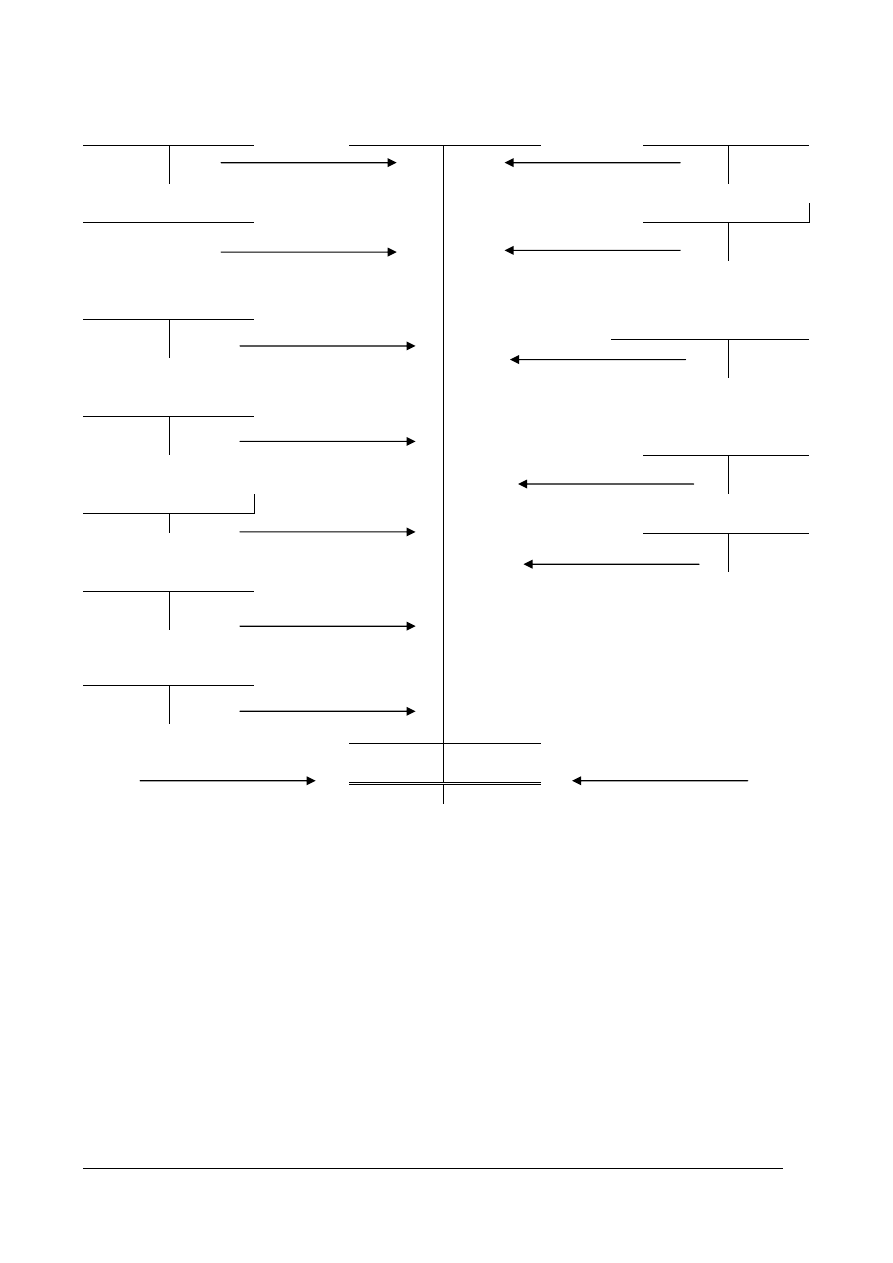

Jednostka rozlicza koszty w zespole kont „4” i „5”, rozliczanie kosztów odbywa się na bieżąco.

Saldo konta „Materiały” w jednostce handlowej jest następujące:

„Materiały” 1

200,-

Operacje gospodarcze:

1) Rw wydano pudełka do pakowania

750,-

2) faktura VAT za środki czystości

a)

wartość netto

560,-

b) podatek VAT

123,20

c)

wartość brutto

683,20

3) przekazanie zakupionych środków czystości bezpośrednio do

zużycia

560,-

Rozrachunki

Dt z dostawcami Ct Dt Rozliczenie zakupu Ct

Dt Materiały Ct

683,20 (2c 2c) 683,20

123,20 (2b Sp. 1 200,-

750,- (1

560,- (3

Zużycie

Dt VAT naliczony Ct Dt materiałów i energii Ct

2b) 123,20

1) 750,-

3) 560,-

Dt Rozliczenie kosztów Ct Dt Koszty hurtu Ct Dt Koszty detalu Ct

750,- (1a 3a) 560,-

1a) 750,-

560,- (3a

Rysunek 1. Przykład ewidencji i rozliczania kosztów zużycia materiałów i energii

[opracowanie własne]

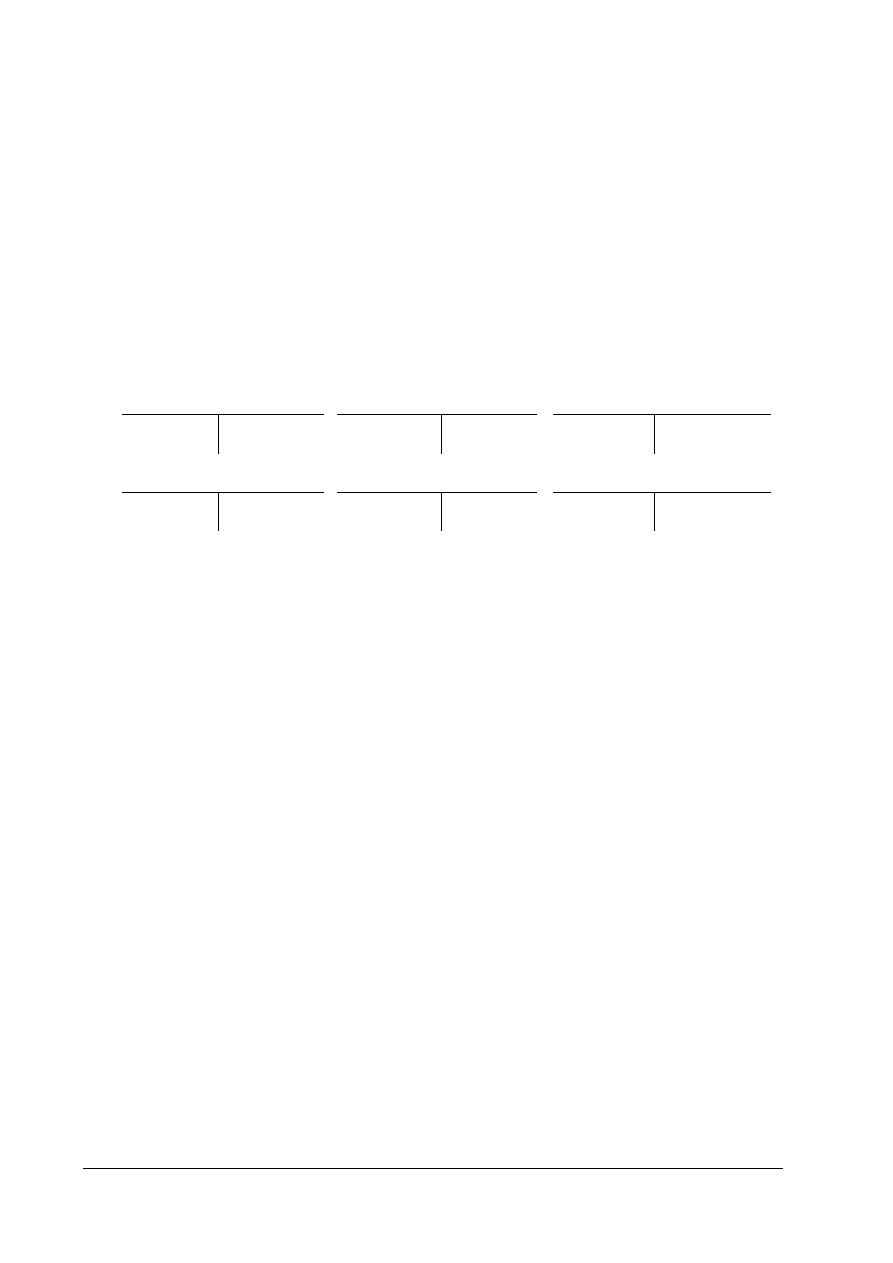

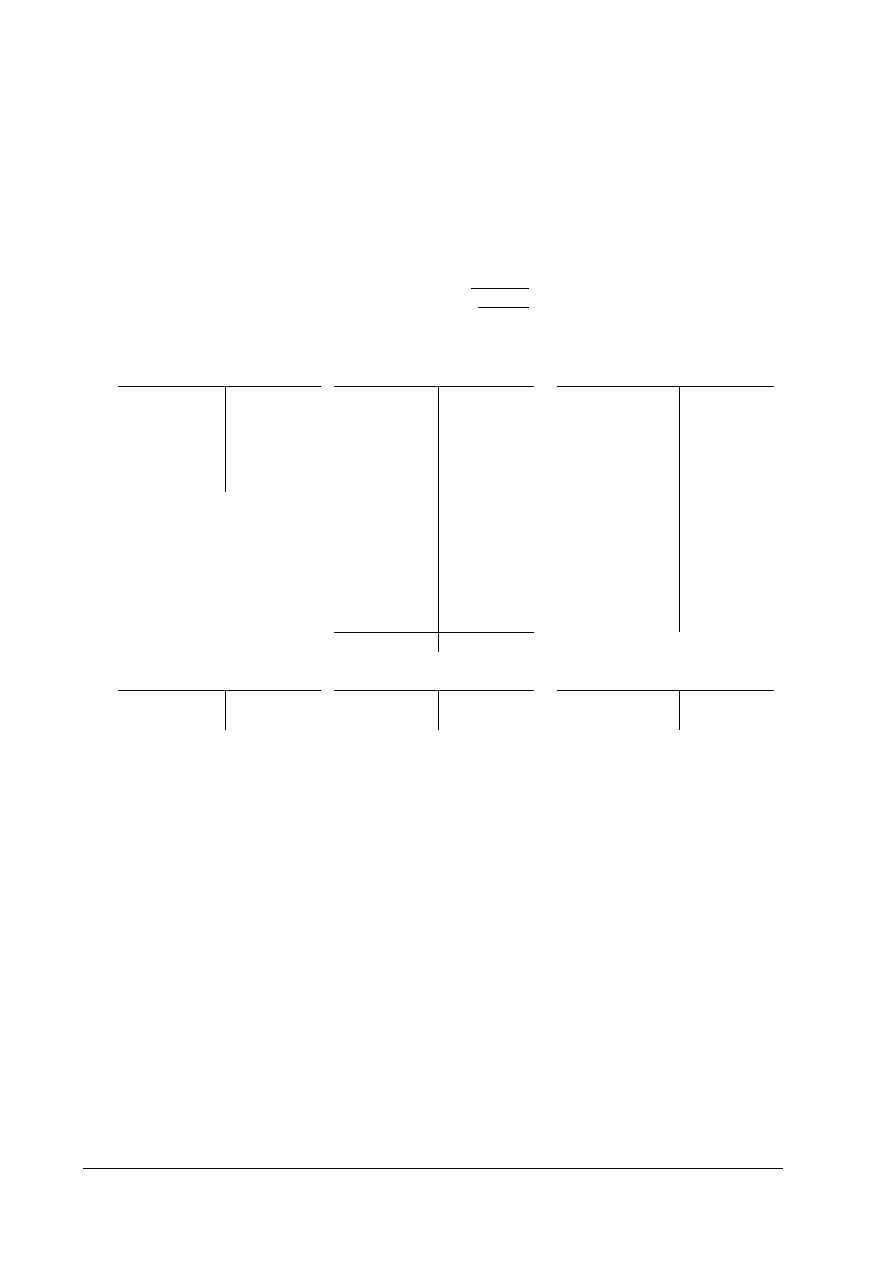

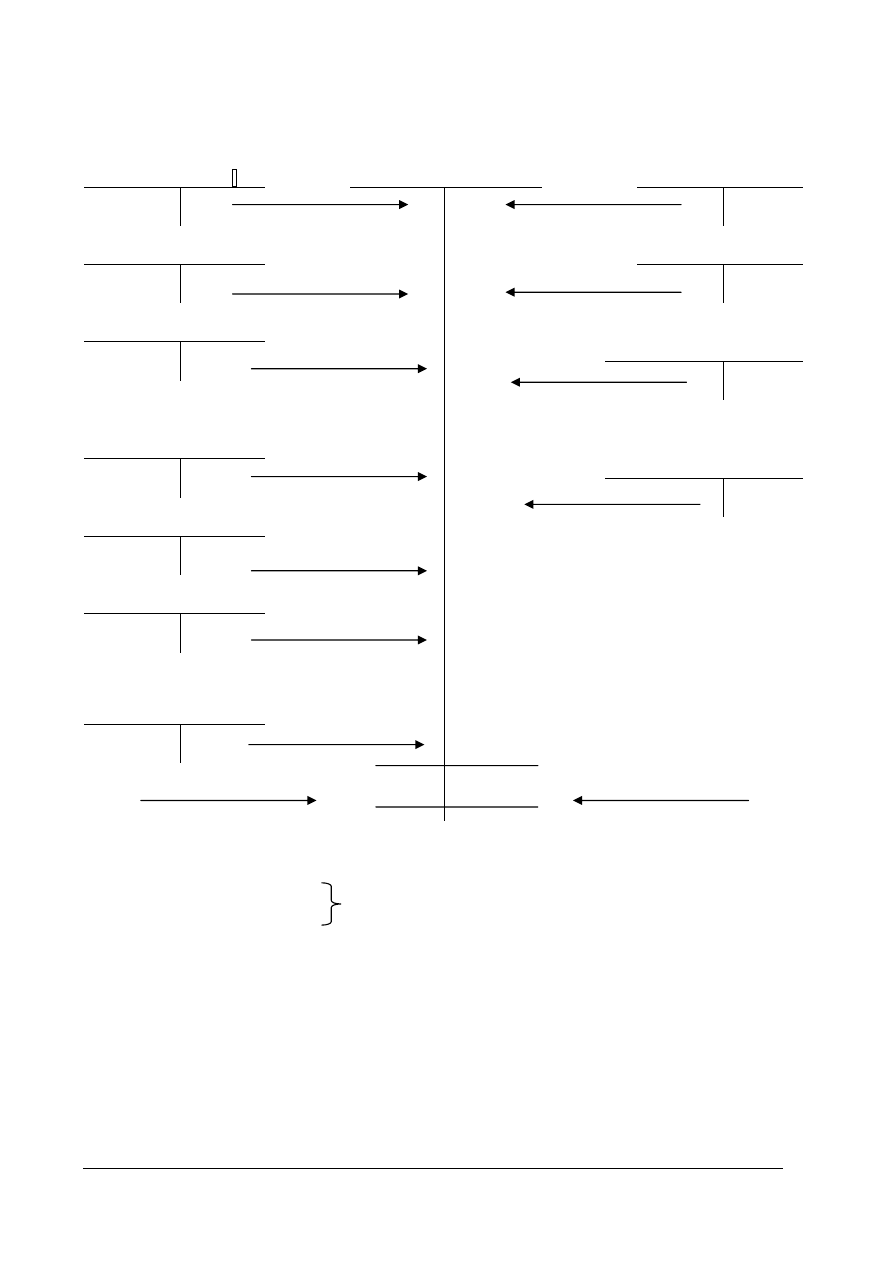

Ewidencja i rozliczanie kosztów zużycia środków trwałych

Jednostka prowadzi rozliczenie w zespole kont „4” i „5”, rozliczanie kosztów odbywa się na bieżąco.

Salda wybranych kont jednostki handlowej są następujące:

„Środki trwałe”

120

000,-

„Umorzenie”

22

350,-

Operacje gospodarcze:

1) naliczono umorzenia za bieżący miesiąc

4 800,-

2a) Pk rozliczenie kosztów amortyzacji

4 800,-

b) amortyzacja obciążająca koszty hurtu

3 100,-

c) amortyzacja obciążająca koszty detalu

1 700,-

Umorzenie

Dt Środki trwałe Ct Dt środków trwałych Ct Dt Amortyzacja Ct

Sp. 120 000,-

22 350,- Sp. 1) 4 800,-

4 800,- (1

Dt Rozliczenie kosztów Ct Dt Koszty hurtu Ct

Dt Koszty detalu Ct

4 800,- (2a 2b) 3 100,-

2c) 1 700,-

Rysunek 2. Przykład ewidencji i rozliczania kosztów zużycia środków trwałych

[opracowanie własne]

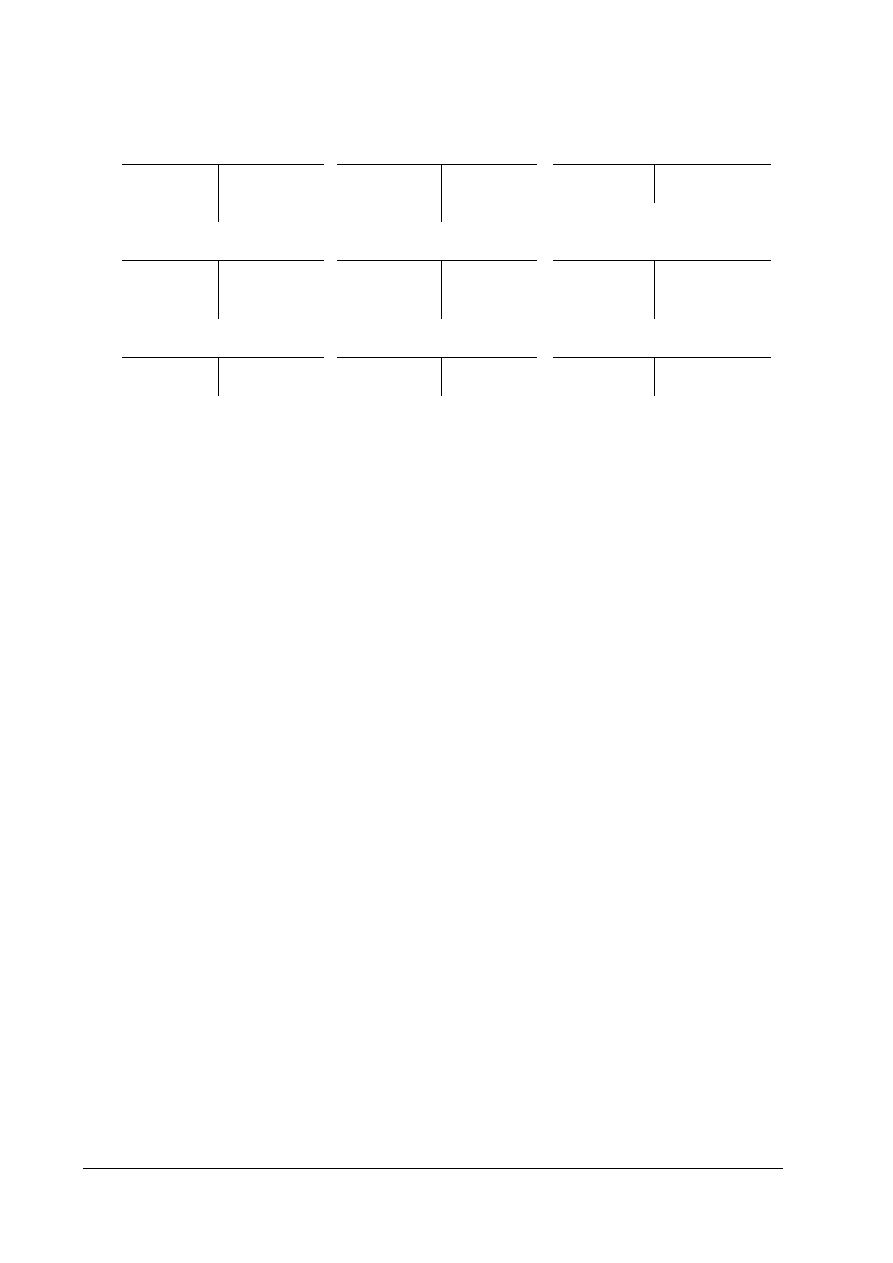

Ewidencja i rozliczanie kosztów usług obcych

Do usług obcych zalicza się między innymi: usługi transportowe, remontowe, biurowe,

bankowe, czynsze za najem budynków, usługi pocztowe, telekomunikacyjne. Poniżej pokazano

przykład ewidencji usług obcych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Jednostka rozlicza koszty w zespole kont „4” i „5”, koszty zakupu rozliczane są w koszty bieżącego

okresu.

Operacje gospodarcze:

1) faktura VAT za usługi transportowe związane zakupem towarów przeznaczonych do sprzedaży

hurtowej

a)

wartość netto

320,-

b) podatek VAT

70,40

c)

wartość brutto

390,40

2) faktura za naprawę lady chłodniczej w sklepie

a)

wartość netto

400,-

b) podatek VAT

88,-

c)

wartość brutto

488,-

Rozrachunki

Dt z dostawcami Ct Dt Usługi obce Ct

Dt VAT naliczony Ct

390,40 (1c 1a) 320,-

1b) 70,40

488,- (2c 2a) 400,-

2b 88,-

Dt Rozliczenie kosztów Ct Dt Koszty hurtu Ct

Dt Koszty detalu Ct

320,- (1a 1a) 320,-

2a) 400,-

400,- (2a

Rysunek 3. Przykład ewidencji i rozliczania kosztów usług obcych [opracowanie własne]

Ewidencja i rozliczanie kosztów wynagrodzeń i ubezpieczeń społecznych

Na koszty wynagrodzeń składają się kwoty należne pracownikom za wykonywaną pracę na

rzecz jednostki, w której są zatrudnieni. W jednostce o rozbudowanej strukturze organizacyjnej

sporządzane są listy płac w rozbiciu, na np. pracowników hurtu i detalu. Na podstawie list płac

sporządza się zbiorcze zestawienie, które pozwala na ewidencję i rozliczenie składników

wynagrodzeń.

Koszty wynagrodzeń to również tzw. narzuty na płace, czyli koszty ubezpieczeń społecznych

płaconych przez pracodawcę, które ewidencjonowane są na koncie kosztów „Ubezpieczenia

społeczne i inne świadczenia”.

Przykład ewidencji i rozliczania kosztów wynagrodzeń i ubezpieczeń społecznych pokazano na

rysunku 4.

Jednostka rozlicza koszty w zespole kont „4” i „5”, rozliczanie kosztów odbywa się na bieżąco.

Do obliczeń narzutów na płace przyjęto narzut w wysokości 20,79% podstawy wymiaru.

Operacje gospodarcze:

1) zbiorcza lista płac za bieżący miesiąc

13 580,-

potrącenia:

a)

składki na ubezpieczenia społeczne

2 540,-

b)

składki na ubezpieczenia zdrowotne

965,-

c) zaliczka na podatek dochodowy do odprowadzenia

860,-

2) przeksięgowanie kosztów płac w koszty według rodzaju

13 580,-

3) rozdzielnik płac:

13 580,-

a) koszty wynagrodzeń pracowników hurtu

8 148,-

b) koszty wynagrodzeń pracowników detalu

5 432,-

4) Pk składki ubezpieczeń społecznych obciążających pracodawcę 2

823,30

5) rozdzielnik kosztów ubezpieczeń społecznych obciążających

pracodawcę 2

823,30

a) zaliczone w ciężar kosztów hurtu

1 693,98

b) zaliczone w ciężar kosztów detalu

1 129,32

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Rozrachunki z tytułu

Rozliczenie

Dt wynagrodzeń Ct Dt wynagrodzeń Ct

Dt Wynagrodzenia Ct

1a) 2 540,- 13 580,- (1 1) 13 580,-

13 580,- (2 2) 13 580,-

1b) 965,-

1c) 860,-

Ubezpieczenia

społeczne i inne

Dt Rozrachunki z US Ct Dt Rozrachunki z ZUS Ct

Dt świadczenia Ct

860,- (1c

2 540,- (1a

4) 2 823,30

965,- (1b

2 823,30- (4

Dt Rozliczenie kosztów Ct Dt Koszty hurtu Ct Dt Koszty detalu Ct

13 580,- (3 3a) 8 148,-

3b) 5 432,-

2 823,30 (5 5a) 1 693,98

5b) 1 129,30

Rysunek 4. Przykład ewidencji i rozliczania kosztów wynagrodzeń i ubezpieczeń społecznych

[opracowanie własne]

Ewidencja i rozliczanie kosztów podatków i opłat

Do tej grupy kosztów zaliczane są: podatek od środków transportu, podatek od nieruchomości,

podatek VAT niepodlegający zwrotowi oraz opłaty np. notarialne, rejestracyjne, za korzystanie ze

środowiska.

Podatki i opłaty księgowane są na stronie debet konta kosztów według rodzaju „Podatki i opłaty”

i rozliczane na podstawie dokumentów źródłowych lub na podstawie rozdzielnika.

Ewidencja i rozliczanie pozostałych kosztów

Na stronie debet konta „Pozostałe koszty” ewidencjonowane są wszystkie pozostałe koszty,

których nie ujęto na poprzednich kontach kosztów. Zalicza się do nich między innymi: koszty

reprezentacji i reklamy, koszty zagranicznych i krajowych podróży służbowych, koszty

użytkowania samochodów prywatnych pracowników do celów służbowych, składki na rzecz

organizacji, do których przynależność jest obowiązkowa i inne.

Rozliczenie pozostałych koszów rodzajowych odbywa się na podstawie dokumentów źródłowych

lub na podstawie rozdzielnika.

Struktura kosztów handlowych i ich obniżanie

Klasyfikacja kosztów według takich kryteriów, jak: rodzaj, miejsce powstawania, typ

działalności i związek z wytwarzanym produktem lub usługą została pokazana w tabeli 4,

w jednostce modułowej Z4.01. Przyjmując jako kryteria podziału charakter kosztów, można je

zgrupować następująco:

− koszty osobowe, czyli płace,

− koszty rzeczowe, na które składają się między innymi: amortyzacja, zużycie materiałów i

energii, konserwacje i remonty,

− koszty finansowe: prowizje, odsetki od zaciągniętych kredytów.

Rozpatrując powiązanie wysokości kosztów z poziomem sprzedaży można wyodrębnić:

− grupę kosztów stałych (w pewnym przedziale czasowym), których wielkość nie jest

bezpośrednio związana z wielkością obrotu, np. czynsz za pomieszczenie jednostki handlowej

jest stały bez względu na wielkość jej obrotu,

− grupę kosztów zmiennych, które wzrastają wraz z wielkością obrotu, np. koszty zakupu, koszty

opakowań itp.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Wielkość kosztów ponoszonych przez jednostkę handlową zależy od wielu czynników, między

innymi od:

− zakresu działalności, np.: tylko hurt lub tylko detal lub jedna i druga działalność,

− położenia, lokalizacji, np.: sklepy w centrach handlowych, przy głównych ciągach

komunikacyjnych miasta ponoszą wysokie koszty czynszu i inne,

− stosowanych metody sprzedaży – tradycyjna, samoobsługa czy preselekcja,

− rodzaju sprzedawanych towarów – koszty ekspozycji, wystroju sklepu, profesjonalizm

sprzedawców itp.,

− bazy technicznej, np.: posiadanego transportu, wyposażenia,

i wielu innych czynników specyficznych dla branży, typu jednostki handlowej, obszaru objętego

sprzedażą itp.

Strukturę kosztów można analizować na podstawie kosztów według rodzaju, badając udział

poszczególnych grup kosztów w ich ogólnej sumie. Można również badać dynamikę kosztów

poprzez porównanie w czasie, np. z rokiem poprzednim, porównywać własne koszty z kosztami

innych jednostek handlowych o podobnym charakterze i wielkości działalności.

Analiza wielkości ponoszonych kosztów jest konieczna z uwagi na zysk, który jednostka

planuje osiągnąć. Wysokie koszty powodują obniżenie zysku jednostki. Stosowana marża na

sprzedawane towary może nie wystarczać na pokrycie ponoszonych kosztów handlowych.

Podnoszenie marży, a zatem i cen sprzedaży z uwagi na konkurencję na rynku nie zawsze jest

możliwe.

Kontrola kosztów, analiza ich struktury, szukanie możliwości ich obniżania są bardzo ważnymi

elementami zarządzania, podnoszą rentowność przedsiębiorstwa. Do podstawowych czynników

wpływających na obniżenie kosztów handlowych zalicza się: wzrost sprzedaży, postęp

organizacyjny, poprawę gospodarowania w całej jednostce.

Wskaźniki poziomu kosztów handlowych można wyznaczać według zależności:

koszty handlowe

wartość sprzedaży

x 100%

Korzystając z tej zależności, można wyznaczyć wskaźnik poziomu poszczególnych składników

kosztów handlowych, np. wskaźnik poziomu kosztów wynagrodzeń, usług obcych. Analiza

wskaźników pozwoli na określenie grup kosztów, których przyrost jest największy. Głębsza analiza

wskaże przyczyny tego wzrostu, będzie postawą do podjęcia określonych działań przez

kierownictwo jednostki mających na celu obniżenie kosztów.

Koszty reprezentacji i reklamy

Koszty reprezentacji i reklamy powstają w wyniku działań marketingowych jednostki, która

konkuruje na rynku z innymi jednostkami. Koszty reprezentacji i reklamy są limitowane przez

ustawę o podatku dochodowym. Nie wszystkie koszty poniesione na reprezentację i reklamę mogą

być zaliczone w koszty uzyskania przychodu dla celów podatkowych, chociaż są kosztem z punktu

widzenia ustawy o rachunkowości. Zgodnie z ustawą o podatku dochodowym od osób prawnych

i osób fizycznych, do kosztów uzyskania przychodu można zaliczyć kwoty nieprzekraczające

0,25% przychodów, chyba że reklama jest prowadzona w środkach masowego przekazu lub

publicznie

w inny sposób.

Koszty dotyczące informowania o produkcie nie są zaliczane do reklamy, nie są limitowane.

Informacja handlowa nie zawiera elementów, które wartościują produkt, np. najlepsza marka, nie

zachęca do zakupu, nie zawiera zwrotów typu, „super okazja”, „obniżka cen” itp.

W informacji można zawrzeć te, które są wymagane przy zawieraniu umowy kupna-sprzedaży,

np. adres firmy, oferowane ceny, wysokość stosowanych rabatów, miejsce odbioru towaru itp.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Reklama publiczna to reklama w prasie, radiu, telewizji, Internecie, jeśli jest skierowana do

szerokiego ogółu odbiorców, ale także reklama w wydawnictwach specjalistycznych, witrynach

sklepowych, na stadionach, słupach ogłoszeniowych, udział w targach, giełdach itp. Koszty

reprezentacji i reklamy zaliczane są w ciężar kosztów rodzajowych na koncie „Pozostałe koszty”.

Rozliczenia międzyokresowe kosztów i przychodów

Rozliczenia międzyokresowe kosztów

Koszty ponoszone przez jednostkę, dotyczące przyszłych okresów sprawozdawczych,

np. następnego półrocza lub roku, podlegają rozliczeniu w czasie. Zgodnie z zasadą rachunkowości

„o współmierności przychodów i kosztów ich uzyskania”.

Rozliczeniu w czasie podlegają między innymi koszty:

− czynszów i dzierżawy,

− prenumeraty czasopism,

− przygotowania nowej produkcji,

− planowane koszty reklamy,

− ubezpieczenia majątkowe,

− odsetki od kredytów pobrane „z góry”,

− i inne.

−

Wyróżnia się dwie grupy kosztów rozliczanych w czasie:

− „Rozliczenia międzyokresowe – czynne” – są to koszty poniesione w bieżącym okresie

sprawozdawczym, a dotyczą przyszłych okresów sprawozdawczych,

− „Rozliczenia międzyokresowe – bierne” – gdy jednostka tworzy rezerwy na przewidywane

zobowiązania, np. z tytułu planowanego remontu.

Przykład ewidencji czynnych rozliczeń międzyokresowych kosztów pokazano na rysunku 5.

Przykład ewidencji biernych rozliczeń międzyokresowych kosztów pokazano na rysunku 6.

We wrześniu bieżącego roku opłacono prenumeratę czasopism za IV kwartał br.

(wydawnictwo czasopism nie jest płatnikiem VAT)

Sp. konta „Rachunek bieżący” 10 000,-

1) Wb dokonano przelewu środków za prenumeratę 600,-

Dt Rachunek bieżący Ct Dt Koszty wg rodzaju Ct

Sp. 10 000,-

600,- (1 1) 600,-

Dt Rozliczenie kosztów Ct Dt RMK czynne Ct Dt Koszty handlowe Ct

600,- (1a 1a) 600,- 200,- Pk1

200,-

200,- Pk2

200,-

200,- Pk3

200,-

Pk1 - przeksięgowanie kosztów prenumeraty w koszty X.

Pk2 - przeksięgowanie kosztów prenumeraty w koszty XI.

Pk3 - przeksięgowanie kosztów prenumeraty w koszty XII.

Rysunek 5. Przykład ewidencji czynnych rozliczeń międzyokresowych kosztów

[opracowanie własne]

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Jednostka planuje remont środka trwałego w II kwartale bieżącego roku. Przewidywany koszt remontu

30 000,- zł, który ma być rozliczany w koszty I półrocza. Miesięczna kwota tworzonej rezerwy wynosi

5 000,- zł.

Jednostka zaczęła tworzyć rezerwę w ciężar konta „Rozliczenia międzyokresowe – bierne” od stycznia

bieżącego roku.

Operacje gospodarcze:

1), 2), 3), 4), 5), 6) – planowane odpisy w ciężar RMK - biernych

7) faktura VAT za przeprowadzony remont

a) wartość netto faktury

31 000,-

b) podatek VAT

6 820,-

c) wartość brutto faktury

37 820,-

8) Pk rozliczenie kosztów remontu 31 000,-

9) odpis wyrównawczy

1 000,-

Dt Rozliczenie kosztów Ct Dt RMK bierne Ct

Dt Koszty handlowe Ct

31 000,- (8 8) 31 000,-

5 000,-

1

) 5

000,-

5

000,-

2

) 5

000,-

5

000,-

3

) 5

000,-

5

000,-

4

) 5

000,-

5

000,-

5

) 5

000,-

5

000,-

6

) 5

000,-

1

000,-

9

) 1

000,-

31 000,-

31 000,-

Rozrachunki

Dt z dostawcami Ct

Dt Usługi obce Ct

Dt VAT naliczony Ct

37 820,- (7 7) 31 000,-

7) 6 820,-

Rysunek 6. Przykład ewidencji biernych rozliczeń międzyokresowych kosztów [opracowanie własne]

Rozliczenia międzyokresowe przychodów

Do rozliczeń międzyokresowych przychodów zalicza się między innymi: otrzymane środki

pieniężne za świadczenia, które będą wykonane w przyszłości, (czyli następnych okresach

sprawozdawczych). Art. 41 ustawy o rachunkowości określa pozycje zaliczane do rozliczeń

międzyokresowych przychodów.

Ewidencja rozliczeń międzyokresowych przychodów prowadzona jest na koncie „Rozliczenia

międzyokresowe przychodów”. Na stronie Ct tego konta rejestrowane są przychody rozliczane

w czasie, strona Dt przenosi przychody rozliczane w czasie w koszty bieżącego okresu

sprawozdawczego.

Pozostałe przychody i koszty operacyjne

Art. 32 ustawy o rachunkowości definiuje pozostałe koszty i przychody operacyjne jako

koszty i przychody związane pośrednio z działalnością operacyjną jednostki a w szczególności

koszty i przychody związane:

− z działalnością socjalną,

− ze zbyciem środków trwałych, środków trwałych w budowie, wartości niematerialnych

i prawnych,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

− z odpisem należności i zobowiązań przedawnionych, umorzonych, nieściągalnych (z wyjątkiem

zobowiązań o charakterze publiczno prawnym),

− z utworzeniem rezerw (z wyjątkiem rezerw związanych z operacjami finansowymi),

− z odpisami aktualizacyjnymi wartość aktywów i ich korektami (z wyjątkiem odpisów

obciążających koszty wytworzenia sprzedanych produktów lub sprzedanych towarów),

− z odszkodowaniami, karami i grzywnami,

− z przekazaniem lub otrzymaniem nieodpłatnie aktywów.

Ogólne zasady ewidencjonowania pozostałych przychodów i kosztów operacyjnych przedstawiono

w jednostce modułowej 341[03].Z4.01 (rysunek 27).

Przychody i koszty operacji finansowych

Przychody i koszty finansowe związane z działalnością finansową jednostki.

Przychodami finansowymi są między innymi:

− przychody ze sprzedaży papierów wartościowych,

− przychody z udziałów w innych jednostkach,

− dywidendy z akcji obcych,

− odsetki od lokat bankowych,

− dyskonto weksli,

− dodatnie różnice kursowe,

− i inne.

Do kosztów finansowych zalicza się między innymi:

− wartość w cenie nabycia sprzedanych udziałów, akcji oraz koszty związane z ich sprzedażą,

− odsetki i prowizje od zaciągniętych przez jednostkę kredytów,

− odsetki za zwłokę w zapłacie,

− odpisy aktualizujące aktywa finansowe,

− dyskonto weksli,

− ujemne różnice kursowe,

− i inne.

Ogólne zasady ewidencjonowania pozostałych przychodów i kosztów operacyjnych przedstawiono

w jednostce modułowej 341[03].Z4.01 (rysunek 28).

Zyski i starty nadzwyczajne

Zyski i straty nadzwyczajne zgodnie z art. 3 pkt. 33 rozumiane są jako zyski i straty powstające

na skutek zdarzeń trudnych do przewidzenia, poza zwykłą działalnością operacyjną i niezwiązane

z ogólnym ryzykiem prowadzenia działalności gospodarczej.

Do zysków nadzwyczajnych zalicza się między innymi:

− odszkodowania uzyskane w wyniku poniesionych zdarzeń losowych,

− odzyskane wartości związane z zaniechaniem lub zawieszeniem określonego rodzaju

działalności jednostki,

− równowartość sprzedaży zorganizowanej części jednostki,

− i inne.

Do strat nadzwyczajnych zalicza się między innymi:

− straty poniesione w wyniku powodzi, pożaru, huraganu,

− straty spowodowane zaniechaniem lub zaprzestaniem pewnego rodzaju dzielności, a w efekcie

likwidacja rzeczowych składników aktywów,

− sprzedaż zorganizowanej części jednostki,

− i inne.

Ogólne zasady ewidencjonowania pozostałych zysków i strat nadzwyczajnych przedstawiono

w jednostce modułowej 341[03].Z4.01 (rysunek 29).

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Według jakich kryteriów można klasyfikować koszty?

2. Jakie znasz grupy kosztów według klasyfikacji rodzajowej?

3. Jakie pozycje kosztów zalicza się do poszczególnych grup kosztów rodzajowych?

4. W jaki sposób oblicza się wskaźniki struktury kosztów handlowych?

5. W jaki sposób można obliczyć wskaźniki kosztów handlowych?

6. Jakie koszty zalicza się do kosztów bezpośrednich i pośrednich?

7. W jaki sposób można skalkulować cenę towaru?

8. W jaki sposób można doliczyć koszty pośrednie do kosztów wytwarzanego produktu?

9. Jakie są metody prowadzenia rachunku kosztów?

10. Jakie są zasady ewidencji kosztów w układzie rodzajowym?

11. Jakie są zasady ewidencji kosztów w układzie funkcjonalnym?

12. Jakie są zasady ewidencji kosztów w układzie rodzajowym i kalkulacyjnym równocześnie?

13. W jaki sposób ewidencjonuje się i rozlicza koszty handlowe w różnych typach jednostek

handlowych?

14. Jakie są rodzaje i zasady ewidencji kosztów reprezentacji reklamy?

15. Jakie są zasady rozliczania kosztów w czasie?

16. Jakie pozycje kosztów zalicza się do pozostałych kosztów i przychodów operacyjnych?

17. Jakie są zasady rozliczania pozostałych przychodów i kosztów operacyjnych?

18. Jakie pozycje kosztów zalicza się do kosztów i przychodów finansowych?

19. Jakie są zasady rozliczania przychodów i kosztów finansowych?

20. Jakie są zasady rozliczania wyników nadzwyczajnych?

4.1.3. Ćwiczenia

Ćwiczenie 1

Dokonaj klasyfikacji kosztów poniesionych przez jednostkę handlową.

W PH. „Tex-Til-Mix” sp. j., W. Kącki, i K. Piętka z siedzibą w Zgierzu, ul. Łódzka 44, dokonano

podsumowania poniesionych kosztów w bieżącym okresie sprawozdawczym. Poniesione koszty są

następujące:

1) Koszty

amortyzacji

środków trwałych

1 420,-

2) Koszty wynagrodzeń brutto

25 000,-

3) Koszty

płac poniesione przez pracodawcę (składki ZUS)

5 197,50

4)

Koszty umorzenia wartości niematerialnych i prawnych

600,-

5) Koszty

opłacone z rachunku bankowego:

∗ transport towarów

∗ usługi poligraficzne

∗ prowizja za obsługę rachunku bankowego

∗ za konserwację i obsługę systemu alarmowego

∗ podatek od nieruchomości

1 300,-

250,-

40,-

144,-

642,-

6) Niedobór niezawiniony powstały z przyczyn naturalnych (mieszczący się

w granicach norm zakładowych)

420,-

7)

Koszty paliwa

1 500,-

8) Opłacono z rachunku bankowego – kara umowna za nieterminowe dostawy

towarów

120,-

9) Opłacono z rachunku bankowego:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

∗ ubezpieczenia majątkowe

∗ opłaty notarialne

120,-

150,-

10) Opłacono z rachunku bankowego zużycie energii elektrycznej

600,-

11) Wypłacono z kasy koszty podróży służbowych pracowników

480,-

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym klasyfikacji kosztów,

2) zaklasyfikować koszty do odpowiedniej grupy kosztów rodzajowych,

3) sporządzić tabelę kosztów według wzoru,

Rodzaj kosztów

Wielkość poniesionych kosztów

4) porównać klasyfikację.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy,

− plansze z klasyfikacją kosztów lub prezentacja multimedialna,

− przybory do pisania,

− literatura z rozdziału 6.

Ćwiczenie 2

Oblicz wskaźniki struktury i dynamiki kosztów.

Jednostka handlowa zestawiła poniesione koszty według rodzaju za dwa ostatnie lata w celu

obliczenia wskaźników struktury i dynamiki.

Rodzaj kosztów

Wielkość poniesionych

kosztów (w zł)

rok 200x

rok 200x

1

Zużycie materiałów i energii

28 000,-

31 520,-

Usługi obce

32 600,-

41 600,-

Wynagrodzenia

185 400,-

153 600,-

Ubezpieczenia społeczne i inne

świadczenia

38 545,-

34 500,-

Amortyzacja

7 100,-

7 450,-

Podatki opłaty

4 800,-

5 040,-

Pozostałe koszty

39 000,-

38 400,-

Razem

335 445,-

312 110,-

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania, dotyczącym obliczania wskaźników struktury i dynamiki

kosztów handlowych,

2) obliczyć wskaźniki i zestawić je w tabeli według wzoru:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Rodzaj kosztów

Wielkość poniesionych

kosztów (w zł)

Wskaźniki struktury

Wskaźniki

dynamiki

rok 200x

rok 200x

1

roku 200x roku 200x

1

Zużycie materiałów i energii

Usługi obce

Wynagrodzenia

Ubezpieczenia społeczne i inne

świadczenia

Amortyzacja

Podatki opłaty

Pozostałe koszty

Razem

3) dokonać analizy i interpretacji obliczonych wskaźników,

4) przedstawić wnioski dotyczące zmian w strukturze kosztów handlowych.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 6.

Ćwiczenie 3

Dokonaj ewidencji kosztów w różnych przekrojach.

Salda początkowe wybranych kont Przedsiębiorstwa Handlowego są następujące:

1.

Środki trwałe 32

000,-

2. Umorzenie

środków trwałych 6

400,-

3. Rachunek

bieżący 18

000,-

4. Kasa

600,-

Operacje gospodarcze do zaksięgowania:

1)

Pk - naliczono amortyzację środków trwałych

2)

Faktura za zużycie energii elektrycznej:

∗ VAT

∗ razem

1 000,-

220,-

220,-

3) Lista

płac wynagrodzenia brutto pracowników

12 000,-

4)

Wb – zapłacono podatek od środków transportu

600,-

5)

Pk narzuty na płace (obciążenia pracodawcy)

2 494,80

6)

Faktura VAT za dzierżawę pomieszczeń

∗ VAT

∗ razem

9 000,-

1 980,-

10 980,-

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania, dotyczącym ewidencji kosztów w układzie rodzajowym

i kalkulacyjnym,

2) zadekretować operacje gospodarcze dla celów ewidencji w układzie rodzajowym,

3) otworzyć konta saldami początkowymi i pozostałe konta potrzebne do ewidencji,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

4) zaksięgować operacje gospodarcze na kontach,

5) zadekretować operacje gospodarcze dla celów ewidencji w pełnym rachunku kosztów (zespół

„4’ i „5”) i ustalić odpowiednie kwoty, jeżeli:

∗ jednostka prowadzi działalność hurtową,

∗ ponoszone koszty gromadzi na kontach „Koszty hurtu” i „Koszty zarządu”, dokonując

podziału według ustalonych rozdzielników: 70% (hurt) i 30% (zarząd),

6) otworzyć konta saldami początkowymi i pozostałe konta potrzebne do ewidencji,

7) zaksięgować operacje gospodarcze na kontach

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy,

− plansze przedstawiające zasady ewidencji kosztów według różnych układów lub prezentacja

multimedialna,

− przykładowy plan kont,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 6.

Ćwiczenie 4

Zastosuj funkcjonalny wariant rachunku kosztów, rozlicz koszty zarządu.

Przedsiębiorstwo handlowe „Nowy-Styl” S.A. prowadzi działalność handlową na szczeblu hurtu

i detalu. Koszty bezpośrednie gromadzone są na kontach „Koszty hurtu” i „Koszty detalu” na

podstawie dokumentów źródłowych. Koszty pośrednie gromadzone są na koncie „Koszty zarządu”

i rozlicza je na hurt i detal, na koniec okresu sprawozdawczego, współczynnikiem procentowym

ustalonym w odniesieniu do obrotów. Jednostka jest podatnikiem VAT. Obrót towarowy za bieżący

okres sprawozdawczy był następujący:

∗

obrót detaliczny 180 000,

∗

obrót hurtowy

320 000,-

Salda początkowe wybranych kont na początek okresu sprawozdawczego jednostki są następujące:

1.

Środki trwałe 25

000,-

2. Umorzenie

środków trwałych 3

750,-

3. Rachunek

bieżący 28

000,-

4.

Koszty hurtu

6 720,-

5.

Koszty detalu

4 300,-

Operacje gospodarcze:

1)

∗ Faktura VAT za transport towarów do detalu: * netto

∗ VAT

∗ razem

150,-

33,-

183,-

2) Lista płac - naliczono wynagrodzenia (brutto) pracowników w tym:

pracowników hurtowni: 21 000,-, pracowników detalu: 12 400,-

Potrącenia:

∗ składki ZUS

∗ zaliczka na podatek dochodowy (do US)

∗ składka na ubezpieczenia zdrowotne

33 400,-

6 249,20

2 183,-

2 357,80

3) Wb

-wypłacono wynagrodzenia (przelew na rachunki osobiste)

………

Lista

płac wynagrodzenia (brutto) pracowników administracji ogólnej

Potrącenia:

17 500,-

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

∗ składki ZUS

∗ zaliczka na podatek dochodowy (do US)

∗ składka na ubezpieczenia zdrowotne

3 275,-

1 321,-

1 244,60

4)

Wb - wypłacono wynagrodzenia (przelew na rachunki osobiste)

………..

5)

Pk - naliczono amortyzację środków trwałych, w tym przypada na

∗ środki trwałe hurtowni

∗ środki trwałe w detalu

∗ środki trwałe w administracji

1 900,-

800,-

600,-

500,-

6)

Faktura za zużycie energii elektrycznej:

∗ VAT

∗ w tym zużycie w hurcie – 1 650,-, w detalu – 1 800,-, w administracji – 1 200,-)

4 650,-

1 023,-

5 673,-

7)

Faktura za usługi telekomunikacyjne:

∗ VAT

w tym: hurt – 600,-; detal – 300,-; administracja – 900,-

1 800,-

396,-

1 839,-

8)

Faktura VAT za czynsz

∗ VAT

w tym: czynsz hurtowni – 2 500,-, detalu – 1 300,-; administracji – 600,-

4 400,-

968,-

5 368,-

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania, dotyczącym klasyfikacji kosztów, zasad ewidencji

w układzie funkcjonalnym, zasad rozliczania kosztów zarządu,

2) otworzyć konta saldami początkowymi,

3) obliczyć brakujące kwoty,

4) zadekretować operacje gospodarcze,

5) zaksięgować operacje na kontach zgodnie z dekretacją,

6) ustalić wielkość kosztów zarządu za bieżący okres,

7) obliczyć współczynnik rozliczeniowy dla kosztów zarządu,

8) rozliczyć koszty zarządu na koszty hurtu i detalu,

9) dokonać ewidencji rozliczonych kosztów na kontach kosztów hurtu i detalu,

10) porównać wyniki.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy,

− plansze przedstawiające zasady ewidencji kosztów według różnych układów lub prezentacja

multimedialna,

− kalkulator,

− przykładowy plan kont,

− przybory do pisania,

− literatura z rozdziału 6.

Ćwiczenie 5

Rozlicz koszty w czasie.

Wybrane salda początkowe kont spółki z o.o. „Kwiatek” w Jarosławcu na 01.04.200x są

następujące:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

1. Rachunek

bieżący 10

000,-

2.

Rozrachunki z dostawcami

2 000,-

3.

Rozliczenie kosztów

22 800,-

4. Usługi obce

8 400,-

5. Pozostałe koszty

1 900,-

6. Rozliczenia

międzyokresowe kosztów (Dt 1 200,- do rozliczenia w m-cach:

kwiecień, maj, czerwiec)

1 200,-

7. Koszty

działalności podstawowej

22 800,-

Operacje gospodarcze:

1)

Faktura VAT od Sp. z o.o. „Różyczka” za dzierżawę budynków magazynowych -

za II półrocze br.

∗ VAT

∗ razem

4 800,-

1 056,-

5 856,-

2)

Wb – potwierdzający zapłatę za dzierżawę budynków

5 856,-

3) Pk – utworzono rezerwę na przewidywane koszty zużycia energii za dwa

miesiące (kwiecień i maj)

420,-

4) Wb

opłacono przelewem ubezpieczenie majątkowe za III kwartał br.

3 600,-

5) Faktura VAT za transport towarów (zapas towarów do sprzedaży II i III

kwartale)

∗ razem

12 000,-

2 640,-

14 640,-

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania, dotyczącym rozliczania kosztów w czasie,

2) dokonać dekretacji operacji gospodarczych,

3) otworzyć konta saldami początkowymi i pozostałe konta niezbędne do ewidencji,

4) zaksięgować operacje na kontach,

5) zinterpretować kwoty na kontach kosztów rozliczanych w czasie,

6) porównać klasyfikację.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy,

− plansze przedstawiające zasady ewidencji kosztów rozliczanych w czasie lub prezentacja

multimedialna,

− przykładowy plan kont,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 6.

Ćwiczenie 6

Dokonaj ewidencji kosztów handlowych.

Salda początkowe wybranych kont PH. „Rumianek” J. Kos, w Malborku są następujące:

1.

Środki trwałe

72 000,-

2. Umorzenie

środków trwałych 8

600,-

3. Towary

21

000,-

4. Rachunek

bieżący 11

000,-

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

5.

Rozrachunki odbiorcami

2 000,-

6.

Rozrachunki z dostawcami

10 500,-

Jednostka jest podatnikiem podatku VAT. Rozlicza koszty w układzie rodzajowym i

kalkulacyjnym, przeksięgowanie kosztów rodzajowych na konto „Koszty handlowe” realizowane

jest na bieżąco na podstawie dokumentów źródłowych. Operacje gospodarcze:

1)

Faktura VAT za usługi telekomunikacyjne:

∗ netto

∗ VAT

∗ razem

520,-

114,40

634,40

2)

Pk - naliczono amortyzację środków trwałych z bieżący miesiąc

1 040,-

3) Lista

płac naliczono wynagrodzenia pracowników (brutto) w tym potrącenia:

∗ składki ZUS

∗ zaliczka na podatek dochodowy (do US)

∗ składka na ubezpieczenia zdrowotne

2 400,-

449,-

136,-

170,71

4)

PK – naliczono koszty płac pracodawcy (składki ZUS)

498,96

5)

Wb – wypłacono wynagrodzenia pracowników

………..

6)

Faktura VAT za folię do pakowania

∗ netto

∗ VAT

∗ razem

120,-

26,40

146,40

7)

Faktura VAT za reklamę w TV * netto

∗ VAT

∗ razem

5 800,-

1 276,-

7 076,-

8) WB

zapłacono podatek od środków transportu

820,-

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania, dotyczącym klasyfikacji i ewidencji kosztów

handlowych,

2) dokonać dekretacji operacji gospodarczych,

3) otworzyć konta saldami początkowymi i pozostałe konta potrzebne do ewidencji,

4) dokonać ewidencji operacji gospodarczych na kontach,

5) ustalić koszty handlowe bieżącego okresu,

6) porównać ewidencje i wyniki.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy,

− przykładowy plan kont,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 6.

Ćwiczenie 7

Dokonaj ewidencji pozostałych przychodów i kosztów operacyjnych.

Salda początkowe wybranych kont PH. „Mikrus” S. A. w Warszawie są następujące:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

1.

Środki trwałe

126 000,-

2. Umorzenie

środków trwałych

52 000,-

3. Rachunek

bieżący

31 000,-

4.

Kasa

200,-

5.

Rozrachunki z odbiorcami

12 000,-

6.

Rozrachunki z dostawcami

18 000,-

7.

Rozliczenie niedoborów

14,20

8. Rozliczenie

nadwyżek 12,50

9.

Rozliczenie kosztów

54 000,-

10. Koszty

według rodzaju

54 000,-

11. Koszty handlowe

54 000,-

12. Pozostałe koszty operacyjne

2 100,-

Jednostka jest podatnikiem podatku VAT, koszty ewidencjonuje w układzie rodzajowym

i kalkulacyjnym.

Operacje gospodarcze:

1)

Pk na podstawie decyzji kierownika jednostki dotyczącej niedoborów i

nadwyżek:

∗ niedobór towaru „A” 1 szt. 14,20 uznać jako niezawiniony

∗ nadwyżka towaru „B” 2 szt. po 6,25 wprowadzić na stan

14,20

12,50

2)

LT postawiono w stan likwidacji kserokopiarkę na skutek zniszczenia:

∗ wartość początkowa kserokopiarki

∗ dotychczasowe umorzenie

7 600,-

6 800,-

3) Protokół likwidacji - wyksięgowanie kserokopiarki z ewidencji pozabilansowej

………

4) Wpłata do kasy kwoty uzyskanej za odsprzedaż zużytych kardridży do drukarki

laserowej (10 szt.)

72,-

5) Nota

księgowa: naliczono karę umowną dla dostawcy za nieterminowe dostawy

towarów

180,-

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania, dotyczącym ewidencji pozostałych przychodów i kosztów

operacyjnych,

2) dokonać dekretacji operacji gospodarczych,

3) otworzyć konta saldami początkowymi i pozostałe potrzebne do ewidencji

4) dokonać ewidencji operacji gospodarczych na kontach,

5) ustalić koszty pozostałe koszty i przychody operacyjne,

6) ustalić wynik na pozostałej działalności operacyjnej,

7) porównać ewidencje i wyniki.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy,

− przykładowy plan kont,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 6.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Ćwiczenie 8

Dokonaj ewidencji przychodów i kosztów finansowych.

Salda początkowe wybranych kont w P.H. „Pakunek” S. A. w Zielonej Górze są następujące:

1. Rachunek

bieżący 18

000,-

2. Długoterminowe papiery wartościowe 100

000,-

3. Papiery

wartościowe krótkoterminowe

28 500,-

4.

Kredyty krótkoterminowe

12 000,-

Jednostka jest podatnikiem podatku VAT.

Operacje gospodarcze:

1)

Sprzedano akcje obce (krótkoterminowe)

a) wartość akcji według cen nabycia

b) wartość według cen sprzedaży

12 000,-

16 500,-

2)

Pk i Wb – sprzedano długoterminowe obligacje Skarbu Państwa

a) wartość według cen nabycia

b) wartość według cen sprzedaży

21 000,-

28 000,-

3)

Wb otrzymano dywidendy od posiadanych akcji obcych

1 800,-

4)

Wb bank naliczył odsetki od środków na rachunku

8,20

5) Wb

potrącono odsetki od kredytu krótkoterminowego

180,-

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania, dotyczącym ewidencji przychodów i kosztów

finansowych,

2) dokonać dekretacji operacji gospodarczych,

3) otworzyć konta saldami początkowymi i pozostałe konta potrzebne do ewidencji,

4) dokonać ewidencji operacji gospodarczych na kontach,

5) ustalić koszty i przychody finansowe,

6) ustalić wynik na operacjach finansowych,

7) porównać ewidencje i wyniki.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy,

− przykładowy plan kont,

− kalkulator,

− przybory do pisania,

− literatura rozdziału 6.

Ćwiczenie 9

Dokonaj ewidencji wyników nadzwyczajnych.

Salda początkowe wybranych kont sp. j. „Warmia” J. Parkowiak są następujące:

1.

Środki trwałe 180

000,-

2. Umorzenie

środków trwałych 56

000,-

3. Towary

45

000,-

4. Rachunek

bieżący 31

000,-

Jednostka jest podatnikiem podatku VAT. Rozlicza koszty w układzie rodzajowym.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Operacje gospodarcze:

1) Pk na podstawie protokółu dokonano wyceny towarów, które uległy zniszczeniu

na skutek zdarzenia losowego (zalanie magazynu z przyczyn niezależnych od

jednostki)

8 200,-

2)

Faktura od przedsiębiorstwa usługowego za usuwanie skutków zalania

∗ VAT

∗ razem

1 200,-

264,-

1 464,-

3)

Wb otrzymano odszkodowanie od firmy ubezpieczeniowej

9 000,-

4) LT postawiono w stan likwidacji środek trwały, pawilon handlowy (metalowy)

z powodu likwidacji działalności detalicznej

∗ wartość początkowa środka trwałego

∗ dotychczasowe umorzenie

3 600,-

3 400,-

5) Faktura

przedsiębiorstwa usługowego za likwidację pawilonu

1 800,-

396,-

2 196,-

6) Wpłata do kasy kwoty uzyskanej za sprzedany złom z pawilonu

600,-

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania, dotyczącym ewidencji wyników nadzwyczajnych,

2) dokonać dekretacji operacji gospodarczych,

3) otworzyć konta saldami początkowymi i pozostałe potrzebne do ewidencji,

4) dokonać ewidencji operacji gospodarczych na kontach,

5) ustalić straty i zyski nadzwyczajne,

6) ustalić wynik na działalności nadzwyczajnej,

7) porównać ewidencje i wyniki.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy,

− przykładowy plan kont,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 6.

Ćwiczenie 10

Dokonaj kalkulacji wstępnej ceny towarów.

Przedsiębiorstwo handlowe planuje wprowadzić do obrotu nowe towary. Dostawca proponuje

następujące ceny zakupu towarów:

1) towar A cena za 1 szt.

25,- zł,

2) towar B cena za 1 szt.

40,- zł.

Przewidywane koszty związane z zakupem w przeliczeniu na 1 szt. towaru 3,- zł, narzut kosztów

handlowych do ceny zakupu 30%, planowany zysk 20%.

Kwota w zł

Lp. Pozycja kalkulacyjna

Towar A

Towar B

1. Cena

zakupu

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

2. Koszty

zakupu

3.

Cena nabycia (poz. 1 + 2)

4.

Narzut kosztów handlowych (15%)

5.

Razem poz. 3 + 4

6.

Planowany zysk (25%)

7. Cena

sprzedaży

8. Marża

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym kalkulacji,

2) dokonać kalkulacji wstępnej cen towarów A i B,

3) zaprezentować wyniki swoich obliczeń.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 6.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) klasyfikować koszty według poznanych kryteriów?

2) zaewidencjonować koszty w układzie rodzajowym według podanych

założeń?

3) zaewidencjonować koszty w układzie funkcjonalnym według podanych

założeń?

4) zaewidencjonować koszty w układzie rodzajowym i kalkulacyjnym według

podanych założeń?

5) rozliczyć koszty handlowe i koszty zarządu?

6) skalkulować cenę towaru według podanych założeń?

7) obliczyć wskaźniki struktury kosztów handlowych?

8) zaewidencjonować pozostałe przychody i koszty operacyjne według

podanych założeń?

9) zaewidencjonować pozostałe przychody i koszty finansowe według podanych

założeń?

10) zaewidencjonować wyniki nadzwyczajne według podanych założeń?

11) zaewidencjonować koszty rozliczane w czasie według podanych założeń?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

4.2. Wynik finansowy

4.2.1. Materiał nauczania

Elementy wyniku finansowego

Wynik finansowy jednostki ustalany jest na koniec roku obrotowego na koncie „Wynik

finansowy”, jako wyrażony wartościowo rezultat działalności. Wynik finansowy może być

dodatni – zysk, lub ujemny – strata. Przy ustalaniu wyniku finansowego dokonuje się porównania

wszystkich kategorii wynikowych, jakie wystąpiły w roku obrotowym.

Na wynik finansowy składają się wyniki cząstkowe, a mianowicie:

− wynik z działalności operacyjnej (przychody z działalności operacyjnej i koszty uzyskania

przychodów),

− wynik z działalność finansowej (przychody finansowe – koszty finansowe),

− wynik ze zdarzeń nadzwyczajnych (zyski nadzwyczajne – straty nadzwyczajne),

− obowiązkowe obciążenia wyniku finansowego (podatek dochodowy i inne obciążenia,

wynikające z przepisów prawnych dla określonych jednostek gospodarczych).

Zasada ustalania wyniku finansowego w przedsiębiorstwie handlowym przedstawiona jest

w jednostce modułowej 341[03].Z4.01(rysunek 22).

Ustalanie wyniku finansowego przedsiębiorstwa handlowego

Metoda statystyczna ustalania wyniku finansowego

Ustalanie wyniku finansowego metodą statystyczną stosuje się w ciągu roku obrotowego, bez

księgowania na koncie „Wynik finansowy”. Zestawia się koszty oraz przychody i inne elementy

kształtujące wynik finansowy. Podatnicy podatku dochodowego od osób prawnych dokonują takich

zestawień miesięcznych w formularzu CIT–2 i składają we właściwym urzędzie skarbowym.

Przyjęte w zakładowym planie kont zasady ewidencjonowania kosztów determinują metodę

ustalania wyniku finansowego.

Tabela 3. Metody ewidencji kosztów [opracowanie własne]

Metoda ewidencji kosztów

Wariant ustalania wyniku finansowego

Tylko w układzie rodzajowym (zespół kont „4”)

−

ustalanie wyniku według porównawczego

rachunku zysków i strat.

Tylko w układzie kalkulacyjnym

(zespół kont „5”)

−

ustalanie wyniku finansowego według

kalkulacyjnego rachunku zysków i strat.

W układzie rodzajowym i kalkulacyjnym

−

dowolność wyboru wariantu ustalania

wyniku finansowego.

Schemat ustalania wyniku finansowego według porównawczego rachunku zysków i strat.

Przychody netto ze sprzedaży towarów

(-) wartość sprzedanych towarów według cen zakupu (nabycia)

=

zrealizowana marża handlowa

(-) koszty

działalności operacyjnej (koszty układu rodzajowego zespół kont „4”)

(+) (-) zmiana stanu produktów (saldo konta „Rozliczenie kosztów”)

Wynik ze sprzedaży (zysk lub strata)

(+) Pozostałe przychody operacyjne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Wynik z działalności operacyjnej (zysk lub strata)

(+) Przychody

finansowe

(-) Koszty

finansowe

Wynik z działalności gospodarczej (zysk lub strata)

(+) Zyski

nadzwyczajne

(-) Straty

nadzwyczajne

Wynik brutto (zysk lub strata)

(-) Obowiązkowe obciążenia wyniku finansowego (np. podatek dochodowy)

Wynik finansowy netto (zysk lub strata)

Schemat ustalania wyniku finansowego według kalkulacyjnego rachunku zysków i strat.

Przychody netto ze sprzedaży towarów

(-) wartość sprzedanych towarów według cen zakupu (nabycia)

=

Wynik brutto ze sprzedaży (zysk lub strata)

(-) Koszty

zarządu lub Koszty handlowe

(-) Koszty

sprzedaży

=

Wynik ze sprzedaży (zysk lub strata)

(+) Pozostałe przychody operacyjne

Wynik z działalności operacyjnej (zysk lub strata)

(+) Przychody

finansowe

(-) Koszty

finansowe

Wynik z działalności gospodarczej (zysk lub strata)

(+) Zyski

nadzwyczajne

(-) Straty

nadzwyczajne

Wynik brutto (zysk lub strata)

(-) Obowiązkowe obciążenia wyniku finansowego (np. podatek dochodowy)

Wynik finansowy netto (zysk lub strata)

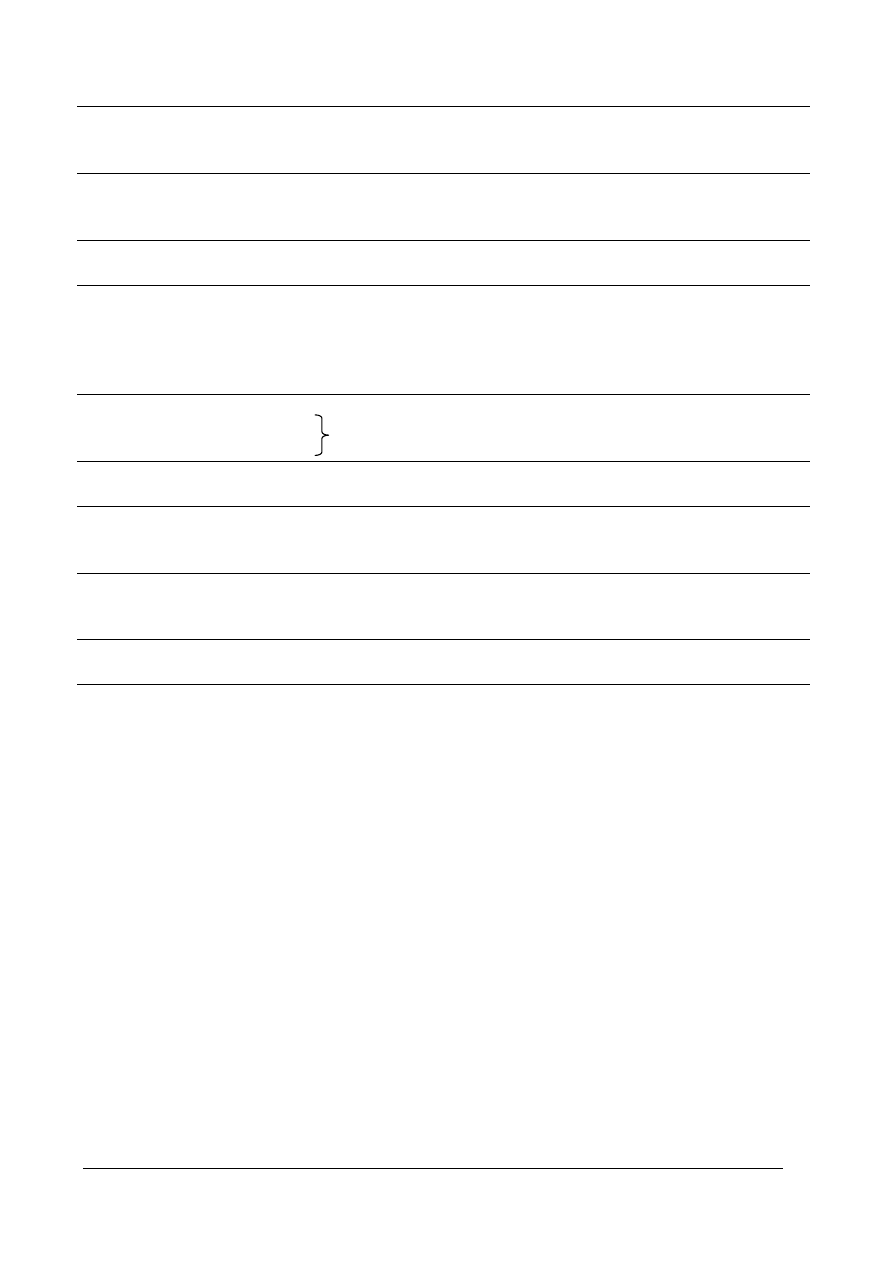

Metoda księgowa ustalania wyniku finansowego

Metoda księgowa ustalania wyniku finansowego realizowana jest na koncie „Wynik

finansowy”. Na 31.12 danego roku obrotowego dokonywane są przeksięgowania z wszystkich kont

wynikowych, które jednostka prowadziła zgodnie z zakładowym planem kont, na konto „Wynik

finansowy”.

Ustalanie wyniku finansowego metodą księgową może być dokonane według wariantu

porównawczego lub kalkulacyjnego rachunku zysków i strat.

Rysunek 7 przedstawia zasadę ustalania wyniku finansowego metodą księgową według

porównawczego rachunku zysków i strat.

Rysunek 8 przedstawia zasadę ustalania wyniku finansowego metodą księgową według

kalkulacyjnego rachunku zysków i strat.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

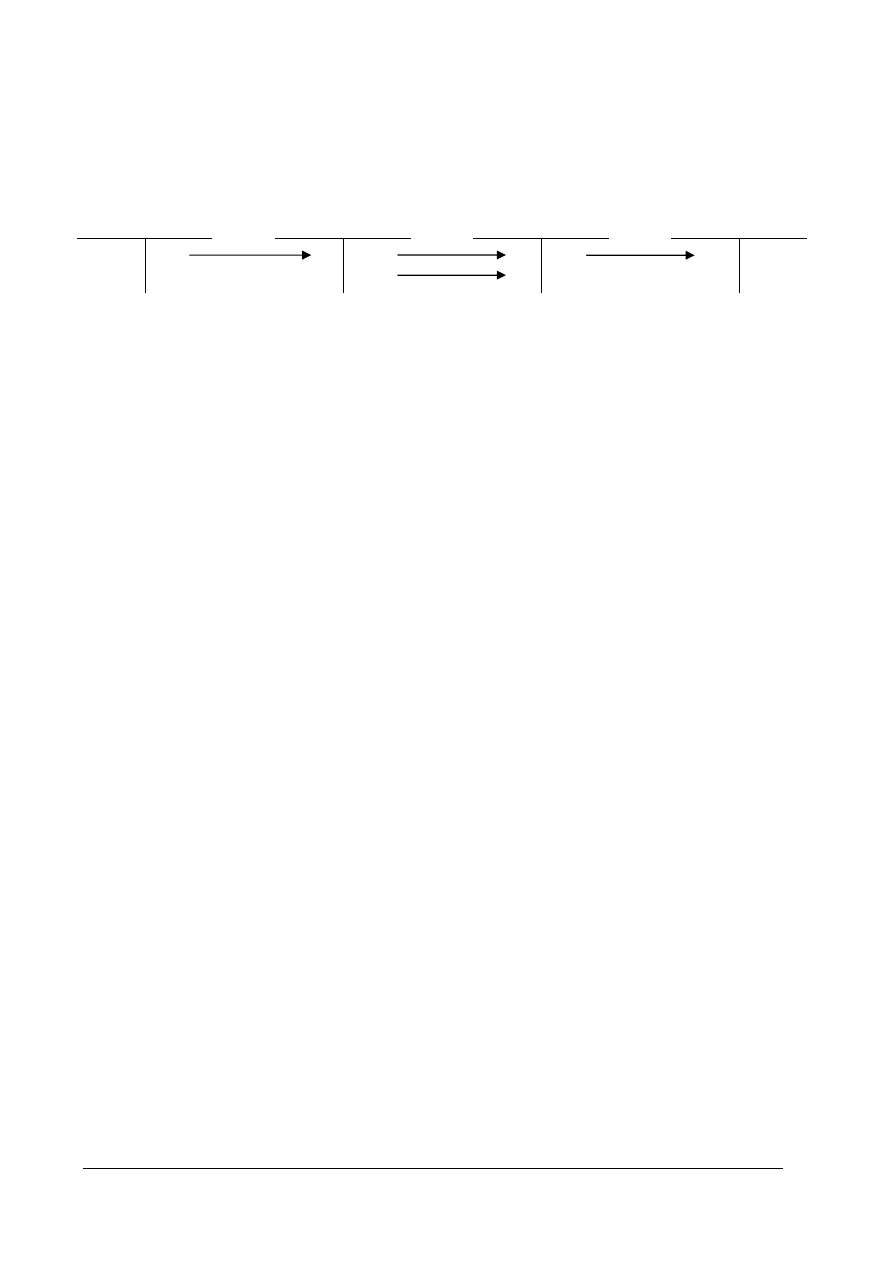

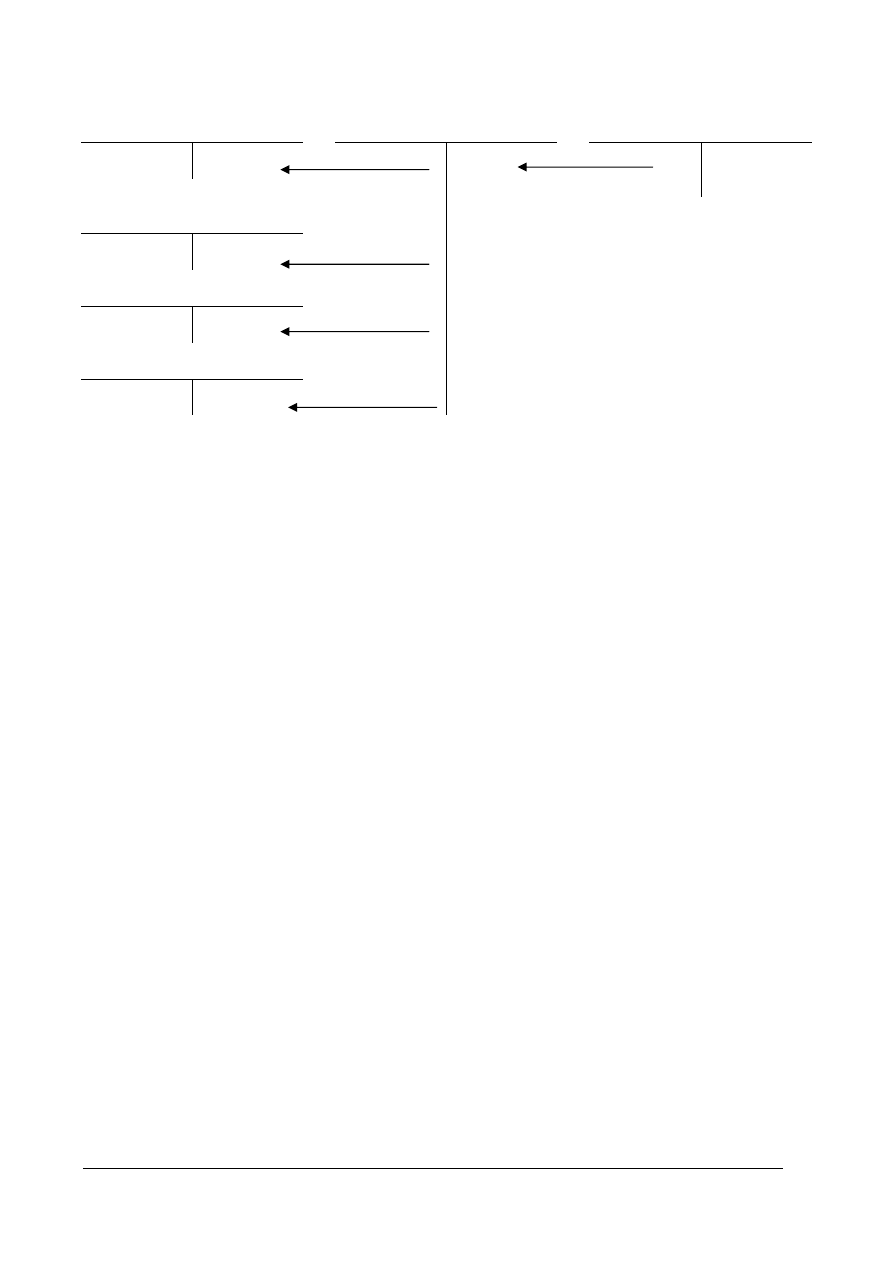

Wartość sprzed. towarów

Dt według cen zakupu Ct

Dt Wynik finansowy Ct

Dt Sprzedaż towarów Ct

2

1

Konta kosztów według

Rozliczenie

Dt rodzaju Ct

Dt kosztów Ct

3

4

Rozliczenie

Dt kosztów Ct

Pozostałe przychody

5

Dt operacyjne Ct

6

Pozostałe koszty

Dt operacyjne Ct

7

Przychody

Dt finansowe Ct

8

Koszty

Dt finansowe Ct

9

Zyski

Dt nadzwyczajne Ct

10

Straty

Dt nadzwyczajne Ct

11

Obowiązkowe odpisy

Dt z wyniku finansowego Ct

12

zysk netto Sk.

Sk

strata netto

Operacje gospodarcze:

2) przeksięgowanie wartości sprzedaży towarów według

1) przeksięgowanie przychodów ze

cen zakupu

sprzedaży towarów

3) przeksięgowanie kosztów według rodzaju

4) korekta wyniku finansowego saldo konta

5) korekta wyniku finansowego saldo konta „Rozliczenie „Rozliczenie

kosztów”

kosztów” 6) przeksięgowanie pozostałych przychodów

7) przeksięgowanie pozostałych kosztów operacyjnych

operacyjnych

9) przeksięgowanie kosztów finansowych

8)

przeksięgowanie przychodów

finansowych

11) przeksięgowanie strat nadzwyczajnych

10) przeksięgowanie zysków nadzwyczajnych

12) przeksięgowanie obciążeń finansowych – podatku

dochodowego (+ innych jeśli występują)

Rys. 7. Ustalanie wyniku finansowego metodą księgową według porównawczego rachunku zysków i strat

[opracowanie własne]

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Wartość sprzed. towarów

Dt według cen zakupu Ct

Dt Wynik finansowy Ct

Dt Sprzedaż towarów Ct

2

1

Pozostałe przychody

Dt Koszty zarządu Ct

Dt operacyjne Ct

3

5

Dt Koszty sprzedaży Ct

Przychody

4

Dt finansowe Ct

6

Pozostałe koszty

Dt operacyjne Ct

Zyski

7

Dt nadzwyczajne Ct

8

Dt Koszty finansowe Ct

9

Dt Straty nadzwyczajne Ct

10

Obowiązkowe odpisy

Dt z wyniku finansowego

Ct

11

zysk netto Sk.

Sk

strata netto

Operacje gospodarcze:

2) przeksięgowanie wartości sprzedaży towarów według 1) przeksięgowanie przychodów ze

cen zakupu

sprzedaży towarów

3) przeksięgowanie kosztów zarządu lub kosztów

5) przeksięgowanie pozostałych

4) przeksięgowanie kosztów zakupu handlowych

przychodów operacyjnych

7) przeksięgowanie pozostałych koszów operacyjnych

6) przeksięgowanie przychodów

9) przeksięgowanie kosztów finansowych

finansowych

10) przeksięgowanie strat nadzwyczajnych

8) przeksięgowanie zysków

nadzwyczajnych

11) przeksięgowanie obciążeń finansowych – podatku

dochodowego (+ innych jeśli występują)

Rys. 8. Ustalanie wyniku finansowego metodą księgową według kalkulacyjnego rachunku zysków i strat

[opracowanie własne]

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Podatek dochodowy od osób prawnych

Przepisy podatkowe normują tryb ustalania i pobierania podatku dochodowego (ustawa

o podatku dochodowym z dnia 15 lutego 1992, Dz.U z 2000 r. nr 54, poz. 654 ze zm.).

Obliczenie podatku dochodowego wymaga ustalenia podstawy opodatkowania, czyli dochodu.

Dochód = Przychody – Koszty uzyskania przychodu

Ustawa szczegółowo określa, których pozycji kosztów nie zalicza się do kosztów uzyskania

przychodu, a zatem nie mogą być ujęte przy ustalaniu dochodu do opodatkowania. Z tego powodu

mogą wystąpić różnice między zyskiem brutto liczonym według zasad rachunkowości zyskiem

brutto liczonym według zapisów ustawy o podatku dochodowym. Różnice są dwojakiego rodzaju:

− różnice przejściowe,

− różnice trwałe.

Różnice przejściowe wynikają z różnego podejścia do ewidencji przychodów i kosztów

w ustawie podatkowej (ujęcie podatkowe), a zasadami określonymi w ustawie o rachunkowości

(ujęcie księgowe). W rachunku księgowym stosowane jest memoriałowe ujęcie przychodów

i kosztów, to znaczy z chwilą ich powstania, niezależnie od terminu zapłaty. Natomiast według

przepisów podatkowych należy je ujmować „kasowo”, czyli w momencie otrzymania (przychód)

lub zapłaty (koszt).

Różnice trwałe dotyczą tych kosztów, które w myśl przepisów podatkowych nie mogą być

uznane za koszt uzyskania przychodu, a także tych przychodów, które nie podlegają

opodatkowaniu.

Jednostka jest obowiązana utworzyć „Rezerwę na odroczony podatek dochodowy”, jeśli:

dochód brutto obliczony według zasad rachunkowości jest większy od dochodu obliczonego

według przepisów podatkowych lub „Aktywa z tytułu odroczonego podatku dochodowego” jeśli:

dochód brutto obliczony według zasad rachunkowości jest mniejszy od dochodu obliczonego

według przepisów podatkowych.

Podatek dochodowy oblicza się mnożąc dochód przez stawkę podatkową wyrażoną

w procentach (aktualnie 19%).

Kwota podatku = dochód x stawka podatku (%)

Płatnicy podatku od osób prawnych rozliczają się z właściwym urzędem skarbowym

w okresach miesięcznych na podstawie deklaracji CIT–2. Deklaracja składana jest do 20 dnia

każdego miesiąca za miesiąc poprzedni. Po zakończeniu roku obrotowego w terminie do trzeciego

miesiąca następnego roku podatkowego należy złożyć wstępne zeznanie dochodu (straty)

osiągniętego w roku podatkowym – deklaracja CIT–8.

Zeznanie o ostatecznej wysokości zysku lub straty, osiągniętego w roku podatkowym jednostka

jest zobowiązana złożyć w terminie 10 dni od daty zatwierdzenia sprawozdania finansowego, nie

później niż przed upływem 9 miesięcy od zakończenia roku podatkowego.

Podział i rozliczenie wyniku finansowego

Podatek dochodowy wpłacany w formie zaliczek do urzędu skarbowego ewidencjonowany jest

na koncie „Podatek dochodowy”. Po sporządzeniu rachunku zysków i strat obliczane jest

zobowiązanie podatkowe za rok obrotowy, które jest pomniejszone o dotychczas wpłacone zaliczki.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

Obliczona różnica stanowi odpis wyrównawczy, który należy zaksięgować pod datą 31.12. Po

przeksięgowaniu obowiązkowych obciążeń na konto „Wynik finansowy” ustalony jest wynik

finansowy netto.

Zasada ewidencji podatku dochodowego pokazana jest na rysunku 9.

Rachunek Rozrachunki Podatek

Wynik

Dt bieżący Ct

Dt pub. prawne Ct

Dt dochodowy Ct

Dt finansowy Ct

2

1

4

3

1) zaliczki na podatek dochodowy (deklaracja CIT – 2),

2) przelewy zaliczek na podatek dochodowy do urzędu skarbowego,

3) Pk – odpis wyrównawczy podatku dochodowego,

4) Pk – przeksięgowanie podatku dochodowego na wynik finansowy 31.12.0x.

Rys. 9. Zasada ewidencji podatku dochodowego [opracowanie własne]

Zysk netto wygospodarowany przez jednostkę jest zyskiem do podziału na określone cele.

Decyzje o podziale zysku podejmują odpowiednie organy, w zależności od formy organizacyjno-

prawnej jednostki są to, np.:

− w przedsiębiorstwach państwowych - Rada pracownicza

− w spółkach akcyjnych

- Walne Zgromadzenie Akcjonariuszy

− w spółkach z o.o.

-Walne Zgromadzenie Udziałowców

Podział zysku też zależy od tego, jaka jednostka go dokonuje, np. spółki akcyjne mają

obowiązek przeznaczyć 8% zysku na fundusz samofinansowania, w innych jednostkach jest to

odpis dobrowolny. Inne cele, na które można przeznaczyć wygospodarowany zysk, to np.: nagrody

i

premie dla pracowników, zasilenie Zakładowego Funduszu Świadczeń Socjalnych, cele

charytatywne, a spółkach kapitałowych na oprocentowanie udziałów i akcji.

Ewidencja rozliczenia wyniku finansowego prowadzona jest na koncie „Rozliczenie wyniku

finansowego”. Pod datą zatwierdzenia sprawozdania finansowego należy przeksięgować wynik

finansowy z konta „Wynik finansowy” na konto „Rozliczenie wyniku finansowego”, po czym

dokonuje się podziału zysku zgodnie z decyzjami organów uprawnionych do podejmowania

decyzji. Jeśli wynikiem finansowym jest strata, to może ona być pokryta, na podstawie decyzji

upoważnionego organu, kapitałem (funduszem) własnym. W przypadku braku takiej decyzji

wielkość straty pozostaje na koncie „Rozliczenie wyniku finansowego” jako saldo końcowe.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

Rozliczenie wyniku

Dt Kapitał zapasowy Ct

Dt finansowego Ct

Dt Wynik finansowy Ct

2

1

Rozrachunki z tytułu

Dt wynagrodzeń Ct

3

Dt Rozrachunki z ZUS Ct

4

Dt Pozostałe rozrachunki Ct

5

1) przeksięgowanie zysku netto za poprzedni rok obrotowy,

2) przeznaczenie części zysku na zwiększenie kapitału zapasowego,

3) przeznaczenie części zysku na nagrody i premie,

4) składki ZUS od nagród i premii,

5) wypłaty dla akcjonariuszy, udziałowców, przeznaczenie części zysku na cele charytatywne.

Rysunek 10. Przykład podziału wynik finansowego w spółkach [opracowanie własne]

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.