2010-03-08

1

EWIDENCJE PODATKOWE

podatek od towarów i usług

Cechy podatku od towarów i usług

• Powszechnie stosowany

• Podatek pośredni

• Obliczany od obrotu netto powstałego u

przedsiębiorcy

• Pobierany we wszystkich fazach obrotu

• Neutralny dla podatnika (ekonomicznie)

• Obciążający konsumenta (finalnego odbiorcę)

Wybory podatkowe w podatku od towarów i usług

Podatnicy podatku od towarów i usług

Podatnicy wykonujący

czynności zwolnione z

podatku

PODATNICY ZWOLNIENI

PRZEDMNIOTOWO

Podatnicy zwolnieni od

podatku

PODATNICY ZWOLNIENI

PODMIOTOWO

Podatnicy nie korzystający ze

zwolnieo podmiotowych i

przedmiotowych

PODATNICY CZYNNI

2010-03-08

2

Wybory podatkowe w podatku od towarów i usług

• Podmioty pozbawione

prawa wyboru

• Podmioty posiadające

swobodę wyboru

MOZLIWOŚCI DOKONANIA WYBORÓW W PODATKU

OD TOWARÓW I USŁUG

Podmioty wykonujący czynności

wyłącznie zwolnione z podatku

Podmioty wykluczone ze

zwolnienia podmiotowego – ze

względu na osiągane obroty lub

rodzaj wykonywanej działalności

produkcyjnej, handlowej,

usługowej

Podmioty rozpoczynające

wykonywanie czynności

opodatkowanych

Podmioty będące tzw. małymi

podatnikami

Podmioty wykonujące określony

rodzaj działalności

Wybory podatkowe w podatku od towarów i usług

Wybór zwolnienia lub opodatkowania podatkiem od

towarów i usług

rezygnacja ze zwolnienia; rezygnacja z opodatkowania

Wybór okresów rozliczeo – miesięczne albo kwartalne

oraz możliwośd rozliczania podatku metodą kasową

mali podatnicy – art. 2 pkt 25 Uptu

Możliwośd rozliczania podatku od towarów i usług w

sposób zryczałtowany

taksówkarze, rolnicy

Ustalenie zobowiązania w podatku od towarów i usług

• Zobowiązanie podatkowe w podatku od

towarów i usług określane jest jako wartośd

stanowiąca kwotę podatku należnego

pomniejszoną o kwotę podatku naliczonego

zapłaconego na wcześniejszych etapach

obrotu

• Metoda ustalenia zobowiązania podatkowego

oparta jest na „metodzie fakturowej”

2010-03-08

3

Faktura w podatku od towarów i usług

• podstawowy dokument księgowy

• dokumentuje transakcję

• umożliwia prawidłowe ujecie transakcji w

księgach wystawcy i odbiorcy

• wystawienie faktury jest jednym z podstawowych

momentów powstania obowiązku podatkowego

(art. 19 ust. 4 Uptu)

• jest podstawowym dokumentem umożliwiającym

podatnikowi – nabywcy towaru lub usługi –

odliczenie podatku naliczonego

Przepisy regulujące wystawianie faktur.

• art. 106 ust. 12 ustawy z 11 marca 2004 r. o

podatku od towarów i usług (Dz.U. Nr 54, poz.535

ze zm.)

• Rozdział 3 rozporządzenia Ministra Finansów z 28

listopada 2008 r.

w sprawie zwrotu podatku

niektórym

podatnikom,

wystawiania

faktur,

sposobu ich przechowywania oraz listy towarów i

usług,

do

których

nie

mają

zastosowania

zwolnienia od podatku od towarów i usług (Dz.U.

Nr 212, poz. 1337)

Prawo wystawienia faktury, jej korekty,

noty korygującej, duplikatu faktury,

faktury wewnętrznej, faktury

elektronicznej i samofakturowania

przysługuje, co do zasady, podatnikom

czynnym.

2010-03-08

4

Faktura stwierdzająca dokonanie sprzedaży powinna zawierad co najmniej:

1) imiona i nazwiska lub nazwy bądź nazwy skrócone sprzedawcy i nabywcy oraz ich adresy;

2) numery identyfikacji podatkowej sprzedawcy i nabywcy

(także dla WDT, WNT);

3)

numer kolejny faktury

oznaczonej jako "FAKTURA VAT” albo "FAKTURA VAT-MP";

4)

dzieo, miesiąc i rok

wystawienia faktury, a w przypadku, gdy data ta różni się od daty sprzedaży,

również datę

sprzedaży

; w przypadku sprzedaży o charakterze ciągłym podatnik może podad

na fakturze miesiąc i rok dokonania sprzedaży, pod warunkiem podania daty wystawienia

faktury, a w przypadku "FAKTURY VAT-MP” dodatkowo termin płatności należności określonej

w fakturze;

5) nazwę (rodzaj) towaru lub usługi

;

6) miarę i ilośd sprzedanych towarów lub zakres wykonanych usług;

7) cenę jednostkową towaru lub usługi bez kwoty podatku (cenę jednostkową netto);

8) wartośd towarów lub wykonanych usług, których dotyczy sprzedaż, bez kwoty podatku

(wartośd sprzedaży netto);

9) stawki podatku

;

10) sumę wartości sprzedaży netto towarów lub wykonanych usług z podziałem na poszczególne

stawki podatku i zwolnionych od podatku oraz niepodlegających opodatkowaniu;

11) kwotę podatku od sumy wartości sprzedaży netto towarów (usług), z podziałem na kwoty

dotyczące poszczególnych stawek podatku;

12)

kwotę należności

ogółem wraz z należnym podatkiem

Treśd faktury – inne wymagania

Faktury dokumentujące sprzedaż paliw silnikowych benzynowych, oleju

napędowego oraz gazu, wlewanych do baku samochodu i innych

pojazdów samochodowych, powinny zawierad numer rejestracyjny tego

samochodu

Kwoty podatku wykazuje się w złotych bez względu na to, w jakiej

walucie określona jest kwota należności w fakturze. Kwoty wykazywane

w fakturze zaokrągla się do pełnych groszy, przy czym koocówki poniżej

0,5 grosza pomija się, a koocówki 0,5 grosza i wyższe zaokrągla się do 1

grosza

W przypadku dostawy towarów lub świadczenia usług zwolnionych od

podatku w fakturze podaje się podstawę zastosowania tego zwolnienia

Sprzedawca może określid w fakturze również kwoty podatku dotyczące

wartości sprzedaży poszczególnych towarów i usług wykazanych w tej

fakturze; w tym przypadku łączna kwota podatku może byd ustalona w

wyniku podsumowania jednostkowych kwot podatku

Wyszczególnienie w fakturze kwot podatku nie jest wymagane, jeżeli

sprzedaż jest opodatkowana, a wartośd sprzedaży wraz z podatkiem jest

niższa od:

6,18 zł - w przypadku towarów i usług opodatkowanych stawką 3 %

6,42 zł - w przypadku towarów i usług opodatkowanych stawką 7 %;

7,32 zł - w przypadku towarów i usług opodatkowanych stawką 22%

Treśd faktury – usługi turystyki (art. 119), opodatkowanie marży (art. 120 ust. 4,5)

Faktura stwierdzająca dokonanie sprzedaży powinna zawierad co

najmniej:

1) imiona i nazwiska lub nazwy bądź nazwy skrócone sprzedawcy i

nabywcy oraz ich adresy;

2) numery identyfikacji podatkowej sprzedawcy i nabywcy;

3) numer kolejny faktury oznaczonej jako "FAKTURA VAT marża" lub

umieszcza się odesłanie odpowiednio do:

a) przepisów art. 119 ustawy lub art. 306 dyrektywy,

b)przepisów art. 120 ustawy lub art. 313 dyrektywy;

4) dzieo, miesiąc i rok wystawienia faktury, a w przypadku, gdy data

ta różni się od daty sprzedaży, również datę sprzedaży; w przypadku

sprzedaży o charakterze ciągłym podatnik może podad na fakturze

miesiąc i rok dokonania sprzedaży, pod warunkiem podania daty

wystawienia faktury;

5) nazwę (rodzaj) towaru lub usługi;

6) miarę i ilośd sprzedanych towarów lub zakres wykonanych usług

7) kwotę należności ogółem wraz z należnym podatkiem.

2010-03-08

5

Treśd faktury – usługi turystyki (art. 119)

W przypadku Usługi turystyki nabywanych od

innych podatników dla bezpośredniej korzyści

turysty, które są świadczone poza terytorium

Wspólnoty (art. 119 ust. 7 i 8) - jeżeli nabywcą

usługi turystyki jest podatnik, w wystawionej

fakturze oprócz kwoty należności ogółem wraz z

należnym podatkiem wykazuje się odrębnie tę

częśd

kwoty

należności,

do

której

ma

zastosowanie stawka 0 % (usług świadczonych

poza terytorium Wspólnoty).

Treśd faktury – WDT

W wewnątrzwspólnotowej dostawie towarów faktura stwierdzająca tę dostawę

powinna

również

zawierad

numer

podatnika

dokonującego

dostawy,

zarejestrowanego jako podatnik VAT UE (art. 97 ust. 10 Uptu) oraz właściwy i

ważny numer identyfikacyjny dla transakcji wewnątrzwspólnotowych, nadany

przez paostwo członkowskie właściwe dla nabywcy, zawierający dwuliterowy kod

stosowany dla podatku od wartości dodanej.

W przypadku gdy przedmiotem wewnątrzwspólnotowej dostawy są nowe środki

transportu, faktura stwierdzająca dokonanie dostawy powinna dodatkowo

zawierad moment (datę) dopuszczenia nowego środka transportu do użytku oraz:

1) przebieg pojazdu - w przypadku pojazdów lądowych, o których mowa w art. 2

pkt 10 lit. a Uptu;

2) ilośd godzin roboczych używania nowego środka transportu - w przypadku

pojazdów wodnych, o których mowa w art. 2 pkt 10 lit. b ustawy;

3) ilośd godzin roboczych używania nowego środka transportu - w przypadku

statków powietrznych, o których mowa w art. 2 pkt 10 lit. c ustawy.

Treśd faktury – osoby fizyczne

• Faktura wystawiona dla na osób fizycznych

nieprowadzących działalności gospodarczej oraz osób

fizycznych prowadzących działalnośd gospodarczą w

formie indywidualnych gospodarstw rolnych mogą nie

zawierad numeru identyfikacji podatkowej nabywcy

• W przypadku gdy faktura dotyczy sprzedaży

zarejestrowanej przy zastosowaniu kasy rejestrującej,

do kopii faktury podatnik obowiązany jest dołączyd

paragon dokumentujący tę sprzedaż (z wyjątkiem

sprzedaży dokumentowanej fakturą emitowaną przy

zastosowaniu kasy rejestrującej)

2010-03-08

6

Pozostałe faktury VAT bez NIP

Można nie umieszczad NIP nabywcy w fakturach wystawianych:

nabywcom eksportowanych towarów

uprawnionym przedstawicielstwom dyplomatycznym i urzędom

konsularnym oraz członkom personelu tych przedstawicielstw i

urzędów, a także innym osobom zrównanym z nimi na podstawie

ustaw, umów lub zwyczajów międzynarodowych

nabywcom, na których rzecz dokonywana jest sprzedaż: energii

elektrycznej

i

cieplnej,

gazu

przewodowego,

usług

telekomunikacyjnych i radiokomunikacyjnych oraz usług wymienione

w poz. 138 i 153 zał. Nr 3 do Uptu (usługi doprowadzania wody,

gospodarki ściekami oraz wywozu i unieszkodliwiania odpadów, usługi

sanitarnych i pokrewnych)

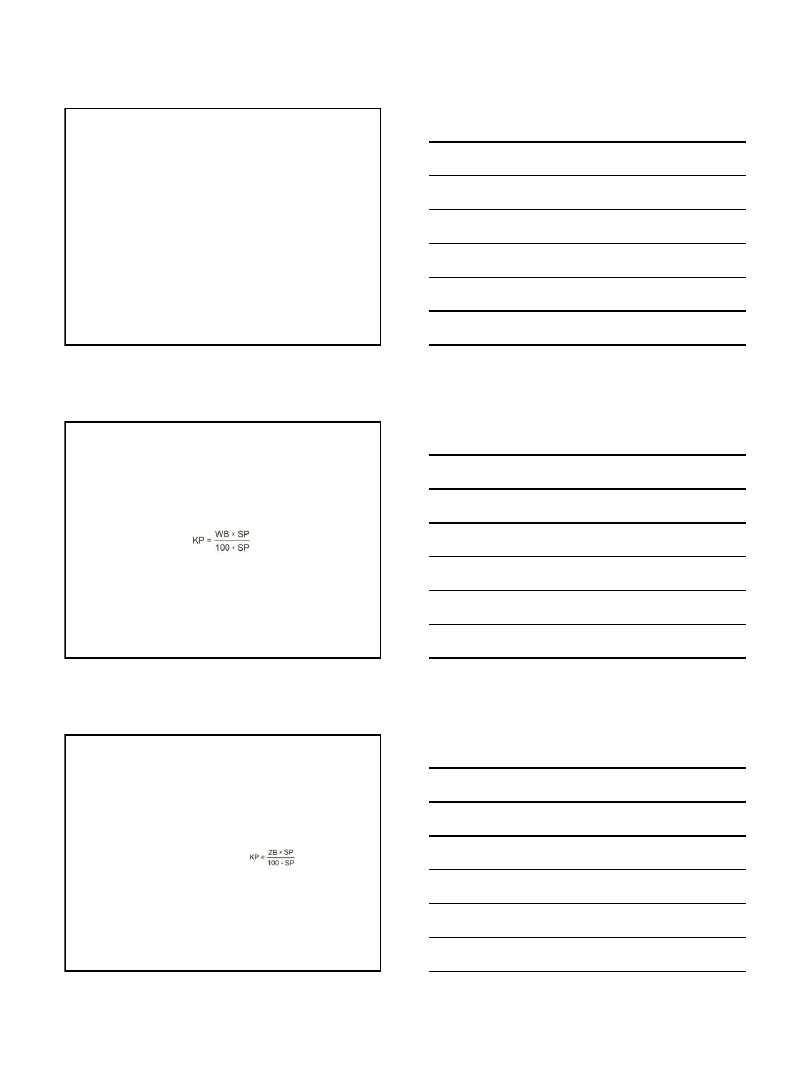

Faktura wystawiona w przypadku stosowania ceny

brutto.

• jako cenę jednostkową wykazuje się cenę wraz z kwotą

podatku (cenę brutto), a zamiast wartości sprzedaży netto

wykazuje się wartośd sprzedaży brutto

• kwota podatku jest obliczana według następującego wzoru:

gdzie:

KP - oznacza kwotę podatku z podziałem na poszczególne stawki podatku, przy czym wielkośd wynikającą z wzoru

zaokrągla się według zasad określonych w § 5 ust. 6,

WB - oznacza sumę wartości sprzedaży brutto z podziałem na poszczególne stawki podatku,

SP - oznacza stawkę podatku

;

• sumę wartości sprzedaży netto stanowi różnica między

wartością sprzedaży brutto a kwotą podatku, z podziałem na

poszczególne stawki podatku

Faktura dokumentująca przedpłatę, zaliczkę, ratę, zadatek.

Faktura „zaliczkowa” zawierad co najmniej:

imiona i nazwiska lub nazwy bądź nazwy skrócone sprzedawcy i nabywcy oraz

ich adresy;

numer identyfikacji podatkowej sprzedawcy i nabywcy;

datę wystawienia i numer kolejny faktury oznaczonej jako "FAKTURA VAT" lub

"FAKTURA VAT-MP", kwotę otrzymanej części lub całości należności brutto, a w

przypadku określonym w ust. 3 - również daty i numery poprzednich faktur

oraz sumę kwot otrzymanych wcześniej części należności brutto;

stawkę podatku;

kwotę podatku, wyliczoną według wzoru

:

gdzie:

KP - oznacza kwotę podatku,

ZB - oznacza kwotę otrzymanej części lub całości należności brutto,

SP - oznacza stawkę podatku;

dane dotyczące zamówienia lub umowy, a w szczególności: nazwę (rodzaj)

towaru lub usługi, cenę netto, ilośd zamówionych towarów, wartośd

zamówionych towarów lub usług netto, stawki podatku, kwoty podatku oraz

wartośd brutto zamówienia lub umowy;

datę otrzymania części lub całości należności (przedpłaty, zaliczki, zadatku,

raty), o której mowa w ust. 1-3, jeśli nie pokrywa się ona z datą wystawienia

faktury

2010-03-08

7

Za fakturę uznaje się również:

• bilety jednorazowe, wydawane przez

podatników uprawnionych do świadczenia

usług polegających na przewozie osób (ponad

50 km)

• dokumenty dotyczące usług pośrednictwa

finansowego - zwolnionych od podatku

• dowody zapłaty za przejazdy autostradami

płatnymi

• rachunki wystawione przez podatników

nieobowiązanych do wystawiania faktur na

podstawie przepisów Ordynacji podatkowej

Terminy wystawiania faktur

Fakturę wystawia się nie później niż 7. dnia od

dnia wydania towaru lub wykonania usługi,

otrzymania zaliczki (przedpłaty, zadatku, raty,

itp.), a faktury dokumentujące usługi ciągłe –

do 7. dnia miesiąca następnego po miesiącu w

którym dokonano dostawy.

Terminy wystawiania faktur

Faktury dokumentujące dostawę towarów lub

usług dla których ustalono szczególną datę

powstania obowiązku podatkowego - wystawia się

nie później niż z chwilą powstania obowiązku

podatkowego

Faktury te wystawia się nie wcześniej niż 30. dnia przed

powstaniem obowiązku podatkowego (z wyjątkiem faktur

dotyczących dostawy energii elektrycznej, cieplnej, wody,

odbioru ścieków lub nieczystości komunalnych, usług radio-

i telekomunikacyjnych – zawierających informację jakiego

okresu rozliczeniowego dotyczą)

2010-03-08

8

Faktura korygująca

Fakturę korygującą wystawia wystawca faktury

pierwotnej w przypadku:

udzielenia rabatu po wystawieniu faktury dokumentującej

dostawę

podwyższenia ceny po wystawieniu faktury

dokumentującej dostawę

w przypadku stwierdzenia pomyłki w cenie, stawce lub

kwocie podatku

w przypadku stwierdzenia pomyłki w jakiejkolwiek pozycji

faktury

zwrotu sprzedawcy towarów oraz zwrotu nabywcy kwot

nienależnych

zwrotu nabywcy zaliczek, przedpłat, zadatków lub rat,

podlegających opodatkowaniu

Treśd faktury korygującej

Faktura korygująca powinna zawierad co najmniej:

• wyraz "KOREKTA" albo wyrazy "FAKTURA KORYGUJĄCA„

• numer kolejny oraz datę jej wystawienia;

• dane zawarte w fakturze, której dotyczy faktura

korygująca:

nazwy(imiona i nazwiska) sprzedawcy i nabywcy oraz ich adresy;

NIP sprzedawcy i nabywcy

numer faktury korygowanej,

dane dotycząca daty wystawienia faktury

,

• nazwę (rodzaj) towaru lub usługi objętych

rabatem/podwyżką ceny

• kwotę i rodzaj udzielonego rabatu/podwyższenia ceny

bez podatku

• kwotę zmniejszenia/podwyższenia podatku należnego

Faktury korygujące

• Postanowienia

dotyczące

zaokrągleo

kwot,

umieszczania NIP albo nr rejestracyjnego pojazdu,

podania podstawy stosowania zwolnienia z podatku

dostawy towarów lub usług - dotyczące faktur

stosuje

się

także

w

odniesieniu

do

faktur

korygujących

• Faktura korygująca wystawiana w przypadku pomyłki

w cenie, stawce lub kwocie podatku zawiera kwoty

podane w omyłkowej wysokości oraz kwoty w

wysokości prawidłowej

2010-03-08

9

Duplikat

• Jeżeli oryginał faktury lub faktury korygującej

ulegnie zniszczeniu albo zaginie, sprzedawca

na wniosek nabywcy ponownie wystawia

fakturę lub fakturę korygującą, zgodnie z

danymi zawartymi w kopii tej faktury lub

faktury korygującej.

• Faktura i faktura korygująca wystawiona

ponownie musi dodatkowo zawierad wyraz

"DUPLIKAT" oraz datę jej wystawienia

Nota korygująca

Notę korygującą wystawia odbiorca faktury lub

faktury korygującej zawierającej pomyłki dotyczące

jakiejkolwiek informacji wiążącej się zwłaszcza ze

sprzedawcą lub nabywcą lub oznaczeniem towaru

lub usługi, z wyjątkiem pomyłek dotyczących:

miarę i ilości,

ceny jednostkowej netto,

wartośd sprzedaży netto,

stawki podatku,

sumy wartości sprzedaży netto z podziałem na poszczególne

stawki podatku i zwolnionych od podatku oraz niepodlegających

opodatkowaniu,

kwoty podatku od sumy wartości sprzedaży netto, z podziałem

na kwoty dotyczące poszczególnych stawek podatku, kwotę

należności ogółem wraz z należnym podatkiem

Treśd noty korygującej

Nota korygująca powinna zawierad co najmniej:

wyrazy "NOTA KORYGUJĄCA".

numer kolejny i datę jej wystawienia;

imiona i nazwiska albo nazwy bądź nazwy skrócone

wystawcy noty i wystawcy faktury albo faktury

korygującej oraz ich adresy i numery identyfikacji

podatkowej;

dane zawarte w fakturze, której dotyczy nota

korygująca, pozwalające na jej zidentyfikowanie

(nazwy sprzedawcy i nabywcy oraz ich adresy i NIP,

numer faktury i dane dotyczące jej wystawienia

2010-03-08

10

• Faktury i faktury korygujące, ich duplikaty oraz

noty korygującej wystawiane są w dwóch (co

najmniej) egzemplarzach, przy czym oryginał

otrzymuje nabywca, a kopię zatrzymuje

sprzedawca.

• Oryginał faktury i faktury korygującej powinien

zawierad wyraz "ORYGINAŁ", a kopia faktury i

faktury korygującej - wyraz "KOPIA"

Faktura wewnętrzna

Podatnicy wystawiają faktury wewnętrzne

dokumentując:

przekazanie towarów należących do przedsiębiorstwa

na cele inne niż związane z prowadzeniem

przedsiębiorstwa (art. 7 ust. 2 Uptu)

nieodpłatne świadczenie usług (art. 8 ust. 2)

WNT

importu usług

dostawy towarów dla której podatnikiem jest ich

nabywca

zwrot subwencji, dotacji i dopłat o podobnym

charakterze

Faktury elektroniczne

Faktury mogą byd wystawiane i przesyłane w

formie elektronicznej pod warunkiem uprzedniej

akceptacji - wyrażonej w formie pisemnej lub w

formie elektronicznej - tej formy przez odbiorcę

faktury; nie wcześniej jednak niż od dnia

następującego po dniu, w którym odbiorca

faktury dokonał akceptacji

W przypadku cofnięcia akceptacji przez odbiorcę

faktury

wystawca

faktury

traci

prawo

do

wystawiania i przesyłania temu odbiorcy faktur w

formie elektronicznej od następnego dnia po

dniu, w którym otrzymał powiadomienie od

odbiorcy o wycofaniu akceptacji

2010-03-08

11

Faktury elektroniczne

Faktury, faktury korygujące lub duplikaty faktur mogą

byd wystawiane, przesyłane i przechowywane w formie

elektronicznej, pod warunkiem że autentycznośd ich

pochodzenia

i

integralnośd

ich

treści

będą

zagwarantowane:

bezpiecznym podpisem elektronicznym w rozumieniu art.

3 pkt 2 ustawy z dnia 18 września 2001 r. o podpisie

elektronicznym (Dz. U. Nr 130, poz. 1450, z późn. zm.

3)

),

weryfikowanym za pomocą ważnego kwalifikowanego

certyfikatu, lub

poprzez wymianę danych elektronicznych (EDI) zgodnie z

umową w sprawie europejskiego modelu wymiany danych

elektronicznych, jeżeli zawarta umowa, dotycząca tej

wymiany, przewiduje stosowanie procedur gwarantujących

autentycznośd pochodzenia faktury i integralnośd danych.

Treśd rachunku wg Ordynacji podatkowej

(rozporządzenie M.F. z 22.08.2005 r. w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także

zakresu informacji, które muszą byd zawarte w rachunkach; Dz.U. Nr 165, poz. 1373)

Rachunek potwierdzający dokonanie sprzedaży lub

wykonanie usługi zawiera co najmniej:

imiona i nazwiska (nazwę albo firmę) oraz adresy

sprzedawcy i kupującego bądź wykonawcy i odbiorcy

usługi;

datę wystawienia i numer kolejny rachunku;

odpowiednio wyraz "ORYGINAŁ" albo "KOPIA";

określenie rodzaju i ilości towarów lub wykonanych usług

oraz ich ceny jednostkowe;

ogólną sumę należności wyrażoną liczbowo i słownie;

czytelny podpis wystawcy rachunku oraz odcisk pieczęci

wystawcy rachunku, jeżeli się nią posługuje.

Zasady wystawiania rachunków wg Ordynacji podatkowej

• Podatnicy prowadzący działalnośd gospodarczą obowiązani są na żądanie

kupującego

lub

usługobiorcy

wystawid

rachunek

potwierdzający

dokonanie sprzedaży lub wykonanie usługi

• Jeżeli zażądano rachunku przed wykonaniem usługi lub wydaniem towaru,

wystawiają rachunek nie później niż w terminie 7. dni od dnia wykonania

usługi lub wydania towaru. Jeżeli jednak żądanie wystawienia rachunku

zostało zgłoszone po wykonaniu usługi lub wydaniu towaru, wystawienie

rachunku następuje w terminie 7. dni od dnia zgłoszenia żądania

• Podatnik nie ma obowiązku wystawienia rachunku, jeżeli żądanie zostało

zgłoszone po upływie 3 miesięcy od dnia wydania towaru lub wykonania

usługi

• W przypadku gdy oryginał rachunku uległ zniszczeniu albo zaginął,

ponownie wystawiony rachunek zawiera również wyraz "DUPLIKAT" oraz

datę jego ponownego wystawienia

2010-03-08

12

Zobowiązanie podatkowe w podatku od towarów i usług.

• Zobowiązanie podatkowe w podatku od

towarów i usług powstaje z mocy prawa (art.

21 § 1 Ordynacji podatkowej), a podatnik jest

zobowiązany do samoobliczenia podatku.

• Skutkiem

samoobliczenia

podatku

jest

ustalenie kwoty zobowiązania podatkowego

albo nadwyżki podatku naliczonego nad

należnym.

Obowiązki informacyjne w podatku od towarów i usług

DEKLARACJA PODATKOWA

(ART. 99 Uptu)

•

Mogą składad podmioty nieobowiązane

do składania deklaracji na zasadach

ogólnych (art. 99 ust. 8, 9, 10 Uptu)

•

Obejmuje okresy miesięczne albo

kwartalne

•

Złożenie do 25. dnia miesiąca

następującego po miesiącu, albo kwartale,

którego deklaracja dotyczy, składają

podatnicy czynni – co do zasady

•

Może byd korygowana, a także w

określonych ustawą przypadkach powinna

byd korygowana

•

Oznaczenia druków:

VAT-7 (deklaracja podstawowa)

VAT-7K (rozliczenie kwartalne)

VAT-8 (rozlicz. wg . art. 99 ust. 8)

VAT-9 (podatnikiem nabywca art.

17u.1p.4,5)

VAT-10 (rozlicz. wg. art. 99 ust. 10)

VAT-11 (rozlicz. wg. art. 99 ust. 11)

INFORMACJA PODSUMOWUJĄCA

(ART. 100 Uptu)

•

Składają podatnicy VAT UE

•

Obejmuje okresy miesięczne albo

kwartalne

•

Zawiera informacje o

wewnątrzwspólnotowych nabyciach lub

dostawach towarów i świadczeniach usług

•

Złożenie do 15. albo 25. dnia miesiąca

następującego po miesiącu albo kwartale,

w którym zaistniały dokonano nabyd lub

dostaw wewnątrzwspólnotowych

•

Może byd korygowana – art. 101 Uptu

•

Oznaczenie druków:

VAT-UE (formularz podstawowy)

VAT-UE/A (załącznik WDT)

VAT-UE/B (załącznik WNT)

VAT-UE/C (załącznik WSU)

VAT-UEK (korekta)

Cel prowadzenia ewidencji

podatkowych

Ewidencje podatkowe sporządzane dla

podatku od towarów i usług służą:

– ustaleniu danych niezbędnych do sporządzenia:

• deklaracji podatkowej

• informacji podsumowującej

– ustaleniu wartości sprzedaży podatnika

zwolnionego podmiotowo z PTU

2010-03-08

13

Ewidencja uproszczona

Ewidencję

uproszczoną

zobowiązani

są

prowadzid podatnicy podmiotowo zwolnieni

od PTU:

• zwolnieni ze względu na poziom obrotów

osiągniętych w poprzednim roku podatkowym

(art. 113 ust. 1)

• rozpoczynający

prowadzenie

działalności

podlegającej opodatkowaniu w trakcie roku

podatkowego (art. 113 ust. 9)

Sposób prowadzenia ewidencji uproszczonej

• Podatnicy

prowadzący

ewidencję

uproszczoną są zobowiązani do zapisania

w niej wartości sprzedaży za dany dzieo.

• Zapisu

tego

należy

dokonad

po

zakooczeniu sprzedaży, nie później niż

przed

jej

rozpoczęciem

w

dniu

następnym.

Ewidencja uproszczona

Przepisy ustawy o podatku od towarów i

usług

nie

określają

obowiązującego

wzoru

ewidencji

uproszczonej

oraz

miejsca jej przechowywania.

2010-03-08

14

Skutki nieprowadzenia ewidencji uproszczonej albo

nierzetelności tej ewidencji.

Następuje ustalenie w drodze decyzji

wymiarowej sankcji podatkowej:

– organ podatkowy określa wartośd sprzedaży

poprzez jej oszacowanie

– oszacowaną wartośd sprzedaży zostaje

opodatkowana stawką podstawową

Brak ewidencji uproszczonej albo jej nierzetelnośd –

pozostałe zagadnienia.

• Zastosowanie

opodatkowania

sankcyjnego

obrotów wyklucza możliwośd ustalenia wartości

sprzedaży na podstawie dokumentów.

• Zastosowanie sankcyjnego opodatkowania nie

zmienia statusu podatnika zwolnionego – jeżeli

wartośd sprzedaży nie przekroczy ustawowego

limitu.

Ewidencja standardowa PTU

Do prowadzenia pełnej ewidencji podatkowej

podatku od towarów i usług są zobowiązani

podatnicy z wyjątkiem:

– podatników zwolnionych podmiotowo (ewidencja

uproszczona)

– podatników wykonujących wyłącznie czynności

zwolnione na podstawie art. 43 oraz przepisów

wydanych na podstawie art. 82 ust. 3

2010-03-08

15

Ewidencja standardowa PTU

Przepisy ustawy o podatku od towarów i

usług

nie

określają

obowiązującego

wzoru

ewidencji

oraz

miejsca

jej

przechowywania,

a

także

terminów

dokonywania w niej zapisów

Ewidencja standardowa PTU

Ewidencja prowadzona przez podatników czynnych powinna zawierad co najmniej:

– kwoty określone w art. 90 (podatek naliczony

związany ze sprzedażą opodatkowaną i zwolnioną)

– dane niezbędne do określenia przedmiotu i podstawy

opodatkowania (art. 5 i art. 29-30)

– wysokośd podatku należnego

– kwot podatku naliczonego obniżające podatek należny

– kwoty podatku podlegające wpłacie do urzędu

skarbowego albo zwrotowi z tego urzędu

– inne dane służące do prawidłowego sporządzenia

deklaracji podatkowej

• szczególnie dane określone przepisami art. 120 ust. 15 (VAT

marża), art. 125 (złoto inwest.), art.134 (usł. elektroniczne

p.z.), art. 138 (WDTrój.); usługi poza krajem –> nazwa, netto

Ewidencja standardowa PTU

informacje zamieszczane w deklaracjach

Deklaracje

• dostawa towarów, świadczenia

usług w kraju

– z podziałem na poszczególne

stawki podatkowe i czynności

zw. Z PTU

• dostawy poza terytorium kraju

• WDT, WNT

• import towarów, usług

• nabycie środków transportu

• nabywca podatnikiem

• nabycie towarów i usług

– wyodrębnione środki trwałe

Informacje podsumowujące

• dane identyfikacyjne

kontrahenta (kod kraju wraz

z numerem

identyfikacyjnym)

• wartośd każdej transakcji

odpowiednio dla każdego

kontrahenta

2010-03-08

16

Podatnicy dokonujący usług na

towarach należących do podatnika VAT

Usługodawcy prowadzą ewidencję

pozwalającą w szczególności na

identyfikację:

– otrzymanego towaru

– datę otrzymania towaru

– datę wydania towaru po wykonaniu usługi

Podatnicy wykonujący czynności

nieuznawane za WNT i WDT

Podatnicy używający czasowo towary (do 24

miesięcy) należące do podatników VAT lub

oddający własne towary do używania

podatnikom VAT prowadzą ewidencję

pozwalającą na ustalenie:

– daty przemieszczeo towarów

– dane identyfikujące towar (partię towarów)

Nabywcy towarów przemieszczanych na

terytorium RP z innego paostwa członkowskiego

Rolnicy

ryczałtowi,

podatnicy

zwolnieni

podmiotowo i przedmiotowo, osoby prawne

niebędące

podatnikami

–

dokonujący

wewnątrzwspólnotowego nabycia towarów na

terytorium kraju w granicach limitu zwolnienia

podmiotowego, prowadzą ewidencję tych

nabyd w celu ustalenia dnia, w którym limit

zwolnienia został przekroczony.

2010-03-08

17

Podatnicy zwolnieni przedmiotowo

- sankcja podatkowa

Zwolnieni przedmiotowo (nie prowadzący ewidencji)

dokonają sprzedaży opodatkowanej, a na podstawie

dokumentacji nie można ustalid jej wielkości, organ

podatkowy:

– dokonuje oszacowania tej wartości

– ustala kwotę podatku należnego

• jeżeli nie można określid przedmiotu opodatkowania

stosując stawkę podstawową

KASY REJESTRUJĄCE

Szczególna forma dokumentacji i ewidencji dla

potrzeb podatku od towarów i usług.

regulacje prawne:

• art. 111 ustawy o PTU

• rozporządzenie MF z 23.12.2009 r. w sprawie zwolnieo z

obowiązku prowadzenia ewidencji przy zastosowaniu kas

rejestrujących (Dz.U. Nr 224, poz. 1797)

• rozporządzenie MF z 19.12.2008 r. w sprawie odliczania i

zwrotu kwot wydatkowanych na zakup kas rejestrujących

(Dz.U. Nr 228, poz.1509)

• Rozporządzenie MF z 28.11.2008 r. w sprawie kryteriów i

warunków technicznych, którym musza odpowiadad kasy

rejestrujące oraz warunków ich stosowania (Dz.U. Nr 212,

poz. 1338)

Ewidencja prowadzona za pomocą

kasy rejestrującej, z zasady, nie

zastępuje ewidencji, do prowadzenia

których zobowiązani są podatnicy

czynni albo zwolnieni podmiotowo.

2010-03-08

18

Zobowiązani do używania kas

rejestrujących

Podatnicy

czynni albo korzystający ze

zwolnienia podmiotowego

dokonujący

dostaw towarów lub usług na rzecz osób

fizycznych nieprowadzących działalności

gospodarczej lub rolników ryczałtowych

(działalnośd gospodarcza definiowana jest

postanowieniami art. 15 ust. 2 Uptu)

Terminy rozpoczęcia ewidencjonowania obrotów

za pomocą kas rejestrujących

Termin rozpoczęcia ewidencjonowania

należy ustalad uwzględniając:

– zwolnienia podmiotowe

– zwolnienia przedmiotowe

– wyłączenia ze zwolnieo

Zwolnienia podmiotowe

kasy rejestrujące

Zwolnieni od ewidencjonowania obrotów w

kasach rejestrujących są:

– Podatnicy zwolnieni z ewidencjonowania, których

obroty z osobami fizycznymi i RR w poprzednim roku

podatkowym nie przekroczyły kwoty 40.000,- PLN – do

dnia następującego po upływie 2. miesięcy licząc od

kooca miesiąca, w który obroty z tymi osobami

przekroczyły 40.000,- PLN

– podatnicy rozpoczynający działalnośd w trakcie roku

podatkowego – do dnia przekroczenia obrotami z

osobami fizycznymi i RR kwoty 20.000,- PLN

2010-03-08

19

Zwolnienia podmiotowe

kasy rejestrujące

Podatnicy dokonujących sprzedaży towarów i usług

wymienionych

w

poz.

1-33

załącznika

do

rozporządzenia, jeżeli udział obrotów z tytułu tej

sprzedaży na rzecz osób fizycznych i RR - w

poprzednim roku podatkowym albo w roku bieżący -

w takich obrotach ogółem, był albo będzie wyższy niż

70 %.

Zwolnienie to traci moc po upływie 2. miesięcy licząc

od kooca miesiąca, w którym wskaźnik powyższy był

równy lub mniejszy od 70% (nie dotyczy podatników

rozpoczynających działalnośd w drugim półroczu).

Zwolnienia podmiotowe

kasy rejestrujące

•

Podatników opłacających zryczałtowany

podatek dochodowy w formie karty podatkowej

w zakresie działalności wymienionej:

– w części I w lp. 1, 10, 12, 26, 31-34, 40-45, 47-50, 54,

58, 65, 74, 77, 78, 84, 92-95, w części V w lp. 3, 4 -

usługi w zakresie transportu osób na rzece Dunajec

przez flisaków pienioskich, w części VII w lp. 1 i 2, w

części X i XI załącznika nr 3 do ustawy o

zryczałtowanym podatku dochodowym…,

wykonywanej bez zatrudniania pracowników, z

wyjątkiem małżonka

– w części I w lp. 2, 7, 28, 35-39, 60-64, 79 i w części VIII

załącznika nr 3 do ustawy wymienionej powyżej

Zwolnienie podmiotowe z ewidencjonowania

obrotów przy użyciu kasy rejestrującej nie ma

zastosowania wobec podatników, którzy

utracili wcześniej prawo do takiego

zwolnienia.

2010-03-08

20

Zwolnienia przedmiotowe

kasy rejestrujące

Zwalnia się z obowiązku ewidencjonowania

sprzedaż w zakresie czynności wymienionych

w

załączniku

do

rozporządzenia

MF

z

23.12.2009 r. w sprawie zwolnieo z obowiązku

prowadzenia ewidencji przy zastosowaniu kas

rejestrujących (47 przypadków)

Zwolnienie przedmiotowe z

ewidencjonowania obrotów za

pomocą kasy rejestrującej oznacza,

że podatnik nie jest obowiązany do

ewidencjonowania sprzedaży

objętej tym zwolnieniem.

Wyłączenia ze zwolnieo - kasy rejestrujące

• sprzedaży gazu płynnego;

• samochodowy przewozów pasażerskich samochodowej (z

wyjątek p. komunalny);

• usług przewozu osób i ładunków taksówkami;

• dostawa:

silników spalinowych tłokowych, wewnętrznego spalania,

typu stosowanego w pojazdach mechanicznych (PKWiU

34.10.1), nadwozi do pojazdów mechanicznych, przyczep i

naczep (PKWiU 34.2), części i akcesoriów do pojazdów

mechanicznych i ich silników (PKWiU 34.3)

sprzętu radiowego, telewizyjnego i telekomunikacyjnego, z

wyłączeniem lamp elektronowych i innych elementów

elektronicznych oraz części do aparatów i urządzeo do

operowania dźwiękiem i obrazem, anten, (ex PKWiU 32),

sprzętu fotograficznego, z wyłączeniem części i akcesoriów

do sprzętu i wyposażenia fotograficznego, (ex PKWiU

33.40.3);

2010-03-08

21

Wyłączenia ze zwolnieo - kasy rejestrujące

dostawa:

wyrobów z metali szlachetnych lub z udziałem tych metali, których

sprzedaż nie może korzystad ze zwolnienia od podatku, o którym

mowa w art. 113 ust. 1 i 9 ustawy;

nagranych, z zapisanymi danymi lub zapisanymi pakietami

oprogramowania komputerowego (w tym również sprzedawanymi

łącznie z licencją na użytkowanie): płyt CD, DVD, kaset

magnetofonowych, taśm magnetycznych (w tym kaset wideo),

dyskietek, kart pamięci, kartridży;

wyrobów przeznaczonych do użycia, oferowanych na sprzedaż lub

używanych jako paliwa silnikowe albo jako dodatki lub domieszki

do paliw silnikowych, bez względu na symbol PKWiU;

wyrobów tytoniowych (PKWiU 16.00), napojów alkoholowych o

zawartości alkoholu powyżej 1,2 % oraz napojów alkoholowych

będących mieszaniną piwa i napojów bezalkoholowych, w których

zawartośd alkoholu przekracza 0,5 %, bez względu na symbol

PKWiU, z wyjątkiem dostaw towarów, o których mowa w poz. 43

załącznika do rozporządzenia.

Obowiązki podatnika prowadzącego ewidencję za pomocą kasy rejestrującej

• Rejestracja każdej sprzedaży i wręczenie paragonu

nabywcy

• Sporządzenie raportów dobowego i miesięcznego

• W wypadku awarii kasy ewidencjonowanie sprzedaży w

kasie rezerwowej albo zaprzestania sprzedaży

• Weryfikowanie poprawności pracy kasy, szczególnie

przyporządkowania stawek podatku towarom

• Udostępnianie kasy właściwym organom do kontroli jej

nienaruszalności

• Dokonywanie przeglądu kasy przez serwisanta

• Dokonywanie wydruku wszystkich emitowanych przez

kasę dokumentów

• Przechowywanie kopii dokumentów kasowych

Obowiązki podatnika prowadzącego ewidencję za pomocą kasy rejestrującej

• Stosowanie kasy wyłącznie do ewidencjonowania

sprzedaży własnej

• Dokonanie rejestracji kasy w organie podatkowym, w

terminie 7. dni od dnia jej fiskalizacji

• Umieszczenie na obudowie kasy jej nr rejestracyjnego

• Prowadzenia książki serwisowej kasy

• Przechowywanie książki serwisowej przez okres

użytkowania kasy

• Dokonanie przeglądu odzyskanych kas uprzednio

utraconych

• Prowadzenie sprzedaż wyłącznie w trybie fiskalnym od

momentu fiskalizacji kasy

• Stosowad przyporządkowanie literowe stawkom

podatkowym zgodnie z postanowieniami

rozporządzenia

2010-03-08

22

Paragon fiskalny

(informacje konieczne)

imię i nazwisko lub nazwę podatnika, adres punktu sprzedaży, a dla sprzedaży

prowadzonej w miejscach niestałych - adres siedziby lub miejsca zamieszkania

podatnika,

numer identyfikacji podatkowej podatnika (NIP),

numer kolejny wydruku,

datę i czas (godzinę i minutę) sprzedaży,

nazwę towaru lub usługi i ewentualnie opis towaru lub usługi stanowiący

rozwinięcie tej nazwy,

cenę jednostkową towaru lub usługi,

ilośd i wartośd sprzedaży,

wartośd sprzedaży i kwoty podatku według poszczególnych stawek podatku,

wartośd sprzedaży zwolnionej od podatku,

łączną kwotę podatku,

łączną kwotę należności,

kolejny numer paragonu fiskalnego,

kolejny numer kasy i oznaczenie kasjera - przy więcej niż jednym stanowisku

kasowym,

logo fiskalne, zgodnie z załącznikiem nr 2 do rozporządzenia o warunkach

stosowania kas oraz numer unikatowy kasy,

oznaczenie waluty przynajmniej przy łącznej kwocie należności, o której mowa

powyżej, w której dokonywana jest rejestracja sprzedaży

• Wystawiając fakturę osobie fizycznej lub RR

kopie paragonu należy dołączyd do kopii

faktury

• Kasa rejestrująca nie dokonuje korekt

sprzedaży zarejestrowanej

• Korekta sprzedaży zaewidencjonowanej

można dokonad w ewidencji korekt obrotu

kasowego –

warunek: posiadanie paragonu

korygowanego

Sankcja za brak ewidencji kasowej

•

Jeżeli podatnik nie ewidencjonuje sprzedaży w

kasie rejestrującej mimo, że jest do tego zobowiązany,

organ podatkowy ustala za okres do momentu

rozpoczęcia prowadzenia ewidencji obrotu i kwot

podatku

należnego

przy

zastosowaniu

kas

rejestrujących, dodatkowe zobowiązanie podatkowe w

wysokości odpowiadającej 30 % kwoty podatku

naliczonego przy nabyciu towarów i usług.

•

Sankcja ta nie dotyczy osób fizycznych, które za ten

sam czyn ponoszą odpowiedzialnośd za wykroczenie

skarbowe albo za przestępstwo skarbowe.

2010-03-08

23

Odpowiedzialnośd w Kodeksie Karnym

Skarbowym

• art. 60 KKS – kto nie prowadzi księgi podlega

karze grzywny do 240 stawek dziennych

(księgą jest każde urządzenie ewidencyjne do

prowadzenia którego zobowiązuje przepis

prawa – art. 53 KKS)

• art. 62 KKS kto dokona sprzedaży z

pominięciem kasy rejestrującej albo nie wyda

nabywcy paragonu fiskalnego podlega karze

grzywny do 180 stawek dziennych

Ulga przy nabyciu kasy rejestrującej

warunki uzyskania

• pisemne zgłoszenie do organu

podatkowego liczby rejestrujących

kas i miejscu (adresie) ich używania

• rozpoczęcie ewidencjonowania w

przepisanym prawem terminie

• zapłata całej należności za kasy

rejestrujące dostawcy

Ulga przy nabyciu kasy rejestrującej

wysokośd odliczenia

Odliczenie od podatku należnego

obejmuje kwoty wydatkowanej na zakup

każdej z kas rejestrujących zgłoszonych

na dzieo rozpoczęcia (powstania

obowiązku) ewidencjonowania w

wysokości 90 % jej ceny zakupu (bez

podatku), nie więcej jednak niż 700 zł

2010-03-08

24

Ulga przy nabyciu kasy rejestrującej

sposób odliczenia

• Odliczenia dokonuje się w deklaracji podatkowej za okres w

którym rozpoczęto ewidencjonowanie lub za okresy

późniejsze

• kwota dokonanego odliczenia nie może byd wyższa od kwoty

różnicy między podatkiem należnym a podatkiem naliczonym

• gdy kwota podatku naliczonego jest większa albo równa

kwocie podatku należnego w danym okresie rozliczeniowym,

podatnik może otrzymad zwrot nierozliczonej wcześniej kwoty

odliczenia, z tym że w danym okresie rozliczeniowym kwota

zwrotu nie może przekroczyd równowartości:

– 25 % kwoty przysługującej podatnikowi do odliczenia przed jego

pierwszym dokonaniem - jeżeli podatnik składa deklaracje za okresy

miesięczne, lub

– 50 % kwoty określonej w pkt 1 - jeżeli podatnik składa deklaracje za

okresy kwartalne.

Ulga przy nabyciu kasy rejestrującej

sposób odliczenia przez zwolnionych podmiotowo

Otrzymują zwrot w wysokości ulgi, po złożeniu

do organu podatkowego pisemnego wniosku,

który powinien zawierad:

– imię i nazwisko lub nazwę podatnika,

– NIP i dane adresowe podatnika

– informację o numerze licencji na wykonywanie

transportu drogowego taksówką oraz numerze

rejestracyjnym i bocznym taksówki, w której

zainstalowano kasę rejestrującą – w przypadku

usług taksówkami

Ulga przy nabyciu kasy rejestrującej

sposób odliczenia przez zwolnionych podmiotowo

Do wniosku należy dołączyd:

dane określające imię i nazwisko lub nazwę podmiotu

prowadzącego serwis kas, który dokonał fiskalizacji kasy

rejestrującej;

oryginał faktury potwierdzającej zakup kasy rejestrującej wraz z

dowodem zapłaty całej należności za kasę rejestrującą;

informacje o numerze rachunku bankowego podatnika lub

rachunku podatnika w spółdzielczej kasie oszczędnościowo-

kredytowej, której jest członkiem, na który należy dokonad

zwrotu;

fotokopię świadectwa przeprowadzonej legalizacji ponownej

taksometru współpracującego z kasą o zastosowaniu specjalnym

służącą do prowadzenia ewidencji przy świadczeniu tych usług,

w tym również zintegrowanego w jednej obudowie z kasą - w

przypadku podatników świadczących usługi przewozu osób i

ładunków taksówkami osobowymi i bagażowymi.

2010-03-08

25

Zwrot ulgi z tytułu nabycia kas rejestrujących

Jeżeli w okresie trzech lat od dnia rozpoczęcia

ewidencjonowania nastąpi:

zaprzestaną działalności;

otwarcie likwidacji;

ogłoszenie upadłości;

sprzedaż przedsiębiorstwa lub zakładu (oddziału);

odliczenia dokonano z naruszeniem warunków jego

zastosowania lub odliczenia

Zwrot dokonywany jest w terminie rozliczenia

podatku za okres w którym nastąpiły okoliczności

uzasadniające jego dokonanie.

Wyszukiwarka

Podobne podstrony:

VAT, Podatek od towarów i usług VAT

Rachunkowość, 31, 31) Omów podatek od towarów i usług vat

PODATEK OD TOWARÓW I USŁUG VAT, PRACA BIUROWO KSIĘGOWA

Podatek od towarów i usług (VAT) a Unia

Temat 7 Podatek od towarów i usług VAT

Temat 7 Podatek od towarów i usług VAT schematy i zadania

Podatek od towarów i usług VAT

Podatek od towarów i usług (2)

Podatek od towarów i usług zmiany od 1 stycznia 2014

prawo finansowe, podatek od towarów i usług, PODATEK OD TOWARÓW I USŁUG

podatek od towarów i usług

Podatek od towarów i usług, Prawo finansowe(19)

Podatek od towarów i usług, Finanse publiczne i prawo podatkowe

podatek od towarów i usług, Rachununkowość

Podatek od towarów i usług, Finanse publiczne i prawo podatkowe

Podatek od towarow i uslug, Finansowe

ustawa - podatek od towarów usług itp.(23 str), Prawo Administracyjne, Gospodarcze i ogólna wiedza p

Podatek od towarów i usług

więcej podobnych podstron