„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Ewa Jasińska

Planowanie i rozliczanie produkcji 311[25].Z5.03

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

dr inż. Jadwiga Rudecka

dr inż. Elżbieta Wiśnios

Opracowanie redakcyjne:

mgr inż. Ewa Jasińska

Konsultacja:

dr inż. Jacek Przepiórka

Poradnik stanowi obudowę dydaktyczn

ą

programu jednostki modułowej 311[25].Z5.03,

„Planowanie i rozliczanie produkcji”, zawartego w modułowym programie nauczania dla zawodu

technik obuwnik.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1.

Wprowadzenie

3

2.

Wymagania wstępne

5

3.

Cele kształcenia

6

4.

Materiał nauczania

4.1.

Plan produkcji i jego zadania

4.1.1

Materiał nauczania

4.1.2.

Pytania sprawdzające

4.1.3.

Ć

wiczenia

4.1.4.

Sprawdzian postępów

4.2.

Teoretyczne aspekty planowania wykonawczego w przemyśle obuwniczym

4.2.1.

Materiał nauczania

4.2.2.

Pytania sprawdzające

4.2.3.

Ć

wiczenia

4.2.4.

Sprawdzian postępów

7

7

7

15

15

17

18

18

27

28

30

4.3.

Praktyczne aspekty planowania wykonawczego, kontroli i rozliczania

zadań produkcyjnych w przedsiębiorstwach obuwniczym

32

4.3.1.

Materiał nauczania

32

4.3.2.

Pytania sprawdzające

47

4.3.3.Ćwiczenia

48

4.3.4.

Sprawdzian postępów

50

5.

Sprawdzian osiągnięć

6.

Literatura

51

56

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy o stosowaniu zasad planowania

i rozliczania produkcji w zakładach obuwniczych.

W poradniku zamieszczono:

−−−−

wymagania wstępne – wykaz umiejętności, jakie powinieneś mieć już ukształtowane, abyś

bez problemów mógł korzystać z poradnika,

−−−−

cele kształcenia – wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

–

materiał nauczania – wiadomości teoretyczne niezbędne do osiągnięcia założonych celów

kształcenia i opanowania umiejętności zawartych w jednostce modułowej,

–

zestaw pytań, abyś mógł sprawdzić, czy już opanowałeś określone treści,

–

ć

wiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

–

sprawdzian postępów,

–

sprawdzian osiągnięć, przykładowy zestaw zadań. Zaliczenie testu potwierdzi opanowanie

materiału całej jednostki modułowej,

–

literaturę uzupełniającą.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

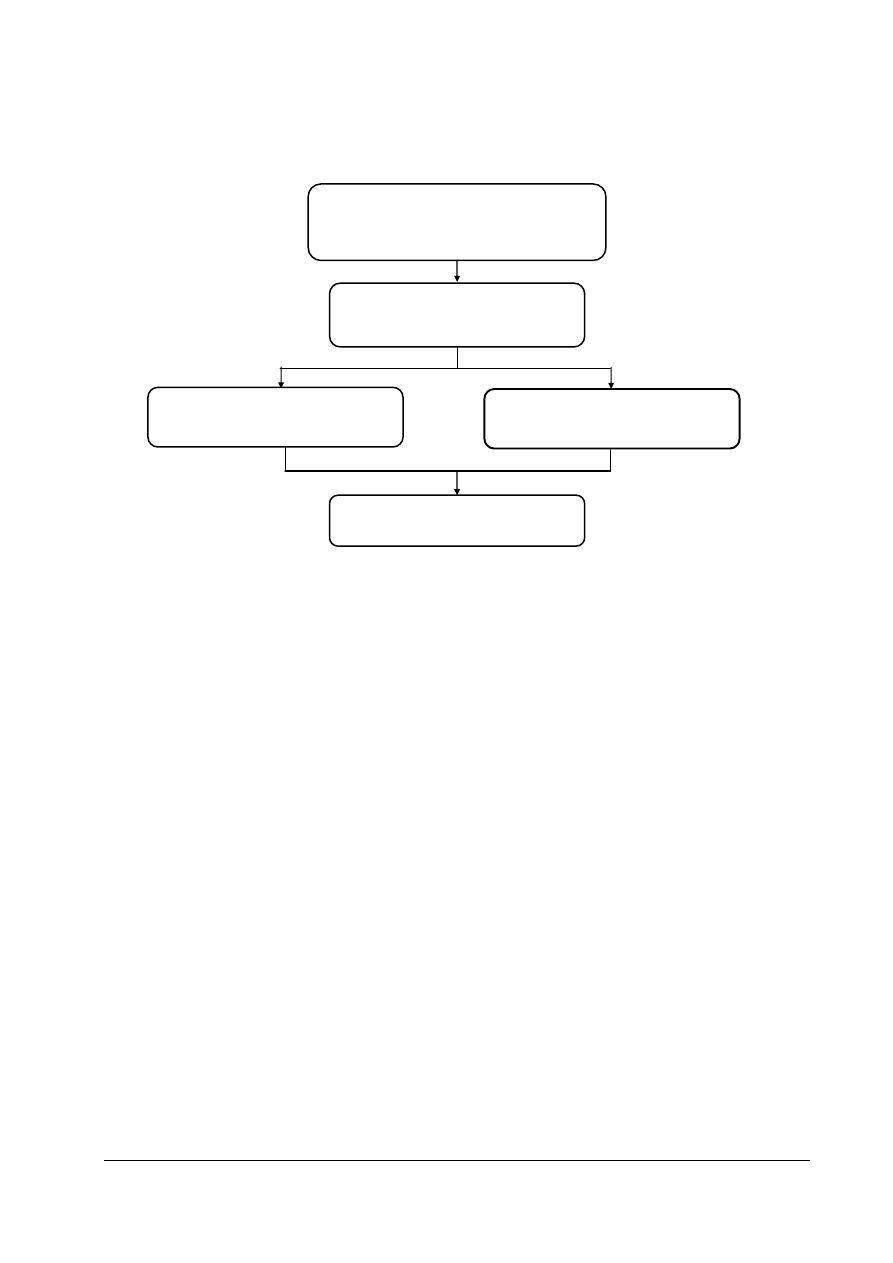

Schemat układu jednostek modułowych

311[25].Z5

Organizacja i obsługa procesów

produkcyjnych

311[25].Z5.04

Zarządzanie jakością

311[25].Z5.03

Planowanie i rozliczanie produkcji

311[25].Z5.01

Organizacja procesów wytwarzania

obuwia

311[25].Z5.02

Normowanie zużycia materiałów

i czasu pracy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

–

rozpoznawać formy i elementy konstrukcyjne obuwia,

–

charakteryzować typy i rodzaje obuwia,

–

stosować zasady oznaczania wielkości elementów obuwia,

–

dobierać kopyta obuwnicze,

–

rozpoznawać, charakteryzować i klasyfikować materiały obuwnicze,

–

rozpoznawać i charakteryzować wady materiałów obuwniczych,

–

oceniać jakość materiałów obuwniczych,

–

określać wpływ wad materiałowych na wskaźniki ekonomiczne i jakość obuwia,

–

dobierać materiały do typu i przeznaczenia obuwia,

–

posługiwać się dokumentacją konstrukcyjną i technologiczną

–

klasyfikować i dobierać maszyny i urządzenia produkcyjne,

–

wycinać elementy cholewek i spodów obuwia z materiałów płaskich,

–

poddawać wycięte elementy procesom obróbczym i montażowym,

–

wytwarzać elementy obuwia z gumy i tworzyw sztucznych,

–

stosować techniki łączenia elementów obuwia,

–

wytwarzać cholewki do obuwia,

–

ć

wiekować, montować i wykończać obuwie,

–

stosować zasady projektowania i konstruowania obuwia,

–

projektować wierzchy i spody obuwia,

–

organizować procesy wytwarzania obuwia,

–

normować zużycie materiałów do produkcji obuwia i czasu pracy,

–

przestrzegać przepisy BHP i ochrony przeciwpożarowej,

–

udzielać pierwszej pomocy osobom poszkodowanym,

–

korzystać z różnych źródeł informacji.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

–

określić składniki oraz zasady tworzenia planu produkcji,

–

określić cele i zadania planowania wykonawczego,

–

określić zdolności produkcyjne oraz stopień ich wykorzystania,

–

ustalić zakres i program pracy dla stanowisk roboczych,

–

zsynchronizować przebieg pracy we wszystkich fazach procesu wytwarzania,

–

ustalić optymalną wielkość partii produkcyjnej,

–

określić zasady rozpisywania zadań produkcyjnych na podstawie planu produkcji

i kalendarza pracy,

–

posłużyć się kalendarzem produkcji i biuletynem produkcyjnym,

–

sporządzić i zaewidencjonować limity zużycia materiałów w procesie produkcji,

–

wypełnić dokumentację planistyczną i warsztatową,

–

ocenić zgodność przebiegu produkcji z planem, a w miarę potrzeb zastosować działania

korygujące,

–

określić zasady magazynowania, ewidencjonowania i przekazywania materiałów

i półproduktów,

–

wypełnić dokumentację magazynową,

–

rozliczyć pobrane materiały, wykonane półprodukty i wyroby,

–

dokonać analizy zużycia materiałów oraz oceny wykonania zadań produkcyjnych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Plan produkcji i jego zadania

4.1.1. Materiał nauczania

Jest rzeczą oczywistą, że sukcesy w działalności gospodarczej każdego przedsiębiorstwa,

bez względu na jego wielkość i status, w znacznej mierze zależne są od sprawnej organizacji

i zarządzania. W całokształcie tej problematyki ważną rolę pełnią działania związane

z planowaniem działalności gospodarczej oraz planowaniem wykonawczym zwanym

powszechnie planowaniem operatywnym lub po prostu bieżącym.

Dzisiaj, kiedy działalność przedsiębiorstw obuwniczych jest w pełni podporządkowana

regułom wolnego rynku a formy i reguły, które były przez kilka dziesięcioleci stosowane

w Polsce straciły już swoją aktualność, pojawia się pytanie czy planowanie jest potrzebne? Bez

wątpliwości można odpowiedzieć, że tak. Zmienia się jedynie forma planowania, ale ogólne

zasady są niezmienne i w pełni aktualne.

W okresie gospodarki socjalistycznej funkcje planowania zostały silnie zdeformowane.

Planowano centralnie według źle pojętej zasady „zaspokajania wszechstronnych potrzeb

społeczeństwa”. Takie planowanie narzucało firmom typ, rodzaj i ilość produkcji, a służby

odpowiedzialne za planowanie, od najwyższego do najniższego szczebla zostały wyjątkowo

zbiurokratyzowane. W praktyce okazało się, że rzeczywiste potrzeby społeczeństwa zaspokajano

w ograniczonym stopniu. Takie podejście do gospodarki było jedną z przyczyn pogłębiającego

się kryzysu i upadku gospodarki socjalistycznej. Ten fakt być może powoduje, że

zainteresowanie wdrażaniem i stosowaniem zasad planowania w działalności gospodarczej,

w wielu firmach – szczególnie nowych – nie zawsze jest właściwe. Być może niektórzy

właściciele obawiają się powiększania komórek nieprodukcyjnych i związanych z tym faktem

kosztów.

Warto w tym miejscu jednoznacznie skonstatować, że planowanie w przedsiębiorstwie jest

nieuniknione. Każda firma musi wiedzieć co i ile ma produkować, z jakich materiałów, w jakim

czasie należy rozpisywać zadania produkcyjne, jak je rozliczać i analizować przyczyny i skutki

strat ponoszonych z tytułu zakłóceń w działalności przedsiębiorstwa. Prowadzenie tej

działalności, szczególnie w małych i średnich przedsiębiorstwach nie zawsze musi być związane

z tworzeniem nowej komórki. Planowanie może być wykonywane przez właściciela firmy,

kierownika produkcji, księgowego lub innego upoważnionego i kompetentnego pracownika.

W dużych zakładach zaleca się powoływanie specjalnej służby planistycznej, która będzie

czuwać nad sprawnym przebiegiem procesu produkcyjnego.

W poradniku, zgodnie z modułowym programem nauczania dla zawodu technik obuwnik

będą przybliżone ogólne zasady planowania produkcji, stanowiące podstawę do planowania

operatywnego (wykonawczego) w zakładach obuwia. Poza tym zostaną przybliżone zagadnienia

związane z rozliczaniem i kontrolą zużycia pobranych materiałów do produkcji.

Podstawowym zadaniem każdego przedsiębiorstwa jest wytwarzanie dóbr i świadczenie

usług, które są wyrażone w planie produkcji.

Plan produkcji jest najważniejszym elementem planu gospodarczego przedsiębiorstwa

i powinien zawierać zadania w zakresie: rozmiarów produkcji pod względem ilości i wartości,

asortymentu i jakości produkcji oraz terminów jej wykonania. Są to wielorakie zadania, które

muszą być do siebie dostosowane. Nie

wystarcza bowiem ustalenie rozmiarów produkcji

w ujęciu wartościowym bez sprecyzowania asortymentu wyrobów. To samo odnosi się do

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

rozmiarów produkcji pod względem ilości i jakości. Wzrost ilości nie może się odbywać

kosztem pogorszenia jakości, co w przypadku produkcji obuwia często się zdarza. Również

tempo wzrostu produkcji w poszczególnych okresach objętych planem nie jest bez znaczenia,

szczególnie w planach rocznych. Produkcja powinna zwiększać się w miarę równomiernie,

oczywiście jeżeli nie zostały przewidziane radykalne zmiany w wyposażeniu technicznym,

organizacji produkcji lub organizacji pracy.

Zadania, które stoją przed planowaniem produkcji wyznaczają treść planu. Plan produkcji

obejmuje: plan produkcji wyrobów według ilości w poszczególnych asortymentach lub grupach

asortymentowych, na przykład obuwie typu półbuty dla dziewcząt i chłopców, dla mężczyzn, ze

skóry lub tworzyw skóropodobnych itp., ale także plan produkcji towarowej i globalnej w ujęciu

wartościowym.

4.1.1.1. Podstawowe wskaźniki planu produkcji i metoda ich obliczania

Najważniejszymi wskaźnikami charakteryzującymi wielkość wykonanej produkcji są:

produkcja towarowa i globalna, o czym już wspomniano we wstępie.

Produkcja towarowa, jak wynika z nazwy, stanowi pewną wielkość wytworzonej

produkcji, która przyjmuje postać towaru, to jest produktów przechodzących od jednego

właściciela do innego, a zatem towarem mogą być nie tylko wyroby gotowe, ale także

półfabrykaty lub usługi o charakterze przemysłowym.

Produkcja globalna obejmuje wykonaną przez przedsiębiorstwo produkcję, zarówno

przeznaczoną na zbyt jak również tę, która jeszcze nie została zakończona. Obejmuje więc ona

wartość produkcji towarowej i różnic remanentów produkcji w toku, półfabrykatów, narzędzi,

przyrządów, materiałów pomocniczych wytworzonych przez zakład. Produkcja globalna może

być większa lub równa, a jedynie w niektórych przypadkach mniejsza od produkcji towarowej.

Produkcja globalna jest większa od towarowej wówczas, gdy następuje przyrost remanentów,

oraz wówczas gdy w przedsiębiorstwie wykonywane są usługi z powierzonych materiałów (na

przykład rozkrój materiałów i szycie cholewek), których wartość wliczona jest do produkcji

globalnej. Produkcja globalna odpowiada towarowej, gdy nie ma zmian remanentów lub są one

zerowe; jest mniejsza od towarowej, gdy różnice remanentowe zmniejszają się, to znaczy gdy

remanent końcowy jest mniejszy od początkowego.

Aby lepiej zrozumieć kształtowanie się produkcji globalnej w stosunku do towarowej

posłużymy się przykładami:

Przykład 1. W planie na 31.12.2005 r. przewidziano remanenty poszczególnych składników

produkcji na kwotę 50 tys. zł, a na 31.12.2006 r. na kwotę 80 tys. zł. Zaplanowana produkcja

towarowa na rok 2006 wynosiła 950 tys. zł. Produkcja globalna wynosiła zatem

950+(80-50)=980 tys. zł.

Przykład 2. W przedsiębiorstwie wykonano usługi z powierzonych materiałów, których wartość

wynosiła 20 tys. zł, natomiast remanenty na koniec dwóch kolejnych lat wynosiły po 50 tys. zł,

a produkcja towarowa 950 tys. zł, to wówczas produkcja globalna wyniesie:

950+20+(50-50)=970 tys. zł. Co oznacza ,że będzie wyższa o 20 tys. zł od produkcji towarowej.

Przykład 3. Produkcja towarowa wynosi 950 tys. zł, remanenty na koniec obu okresów są

identyczne i wynoszą 50 tys. zł, zaś wartość powierzonego materiału nie występuje. W tym

przypadku produkcja globalna odpowiada towarowej i wyniesie 950+(50-50)=950 tys. zł.

Przykład 4. Plan produkcji towarowej w roku 2006 wynosił 950 tys. zł, remanent na koniec

2005 roku wynosił 50 tys. zł, zaś na koniec 2006r. – 20 tys. zł, a wartość powierzonych

materiałów nie występuje. W tym przypadku produkcja globalna będzie mniejsza od towarowej

i wyniesie 950+(20-50)=920 tys. zł.

Z przedstawionych powyżej przykładów jasno wynika, że produkcja globalna nie zawsze

musi być wyższa od towarowej.

Samo ustalenie wskaźników przy budowie planu nie wystarcza. Produkcja musi być jeszcze

obliczona w określonych jednostkach i zmierzona. Jest to potrzebne dla ustalenia wielkości

i dynamiki produkcji.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

W tym celu posługujemy się miernikami:

−

fizycznymi (w przypadku pary obuwia),

−

pracochłonności (najczęściej są to normogodziny),

−

wartościowymi (są nimi ceny: zbytu, fabryczne, porównywalne, konfekcjonowania oraz

koszty).

Plan produkcji opracowywany jest w przekroju ilościowym, asortymentowym,

wartościowym, gatunkowości i czasowym.

Ogólne wskaźniki planu produkcji wymagają konkretyzacji, czyli określenia, jakie

przedmioty i w jakich ilościach będą produkowane. Konkretyzacja ta następuje w planie

ilościowo-sortymentowym.

Przy opracowywaniu planu ilościowego w układzie asortymentowym posługujemy się

pomocniczymi tabelami, w których wyodrębnia się produkcję podstawową i pomocniczą,

z wyszczególnieniem przeznaczenia poszczególnych wyrobów. Jest to użyteczne przy

opracowywaniu planu w ujęciu wartościowym.

Plan produkcji towarowej i jego wykonanie stanowią podstawę do oceny działalności

przedsiębiorstwa. Natomiast plan produkcji globalnej opracowuje się zasadniczo w cenach

porównywalnych, w cenach bieżących ustala się powiązania z planem produkcji towarowej.

4.1.1.2. Materiały wyjściowe do sporządzania planu produkcji

Planowanie produkcji wbrew pozorom nie jest problemem wyłącznie technicznym.

Występują tu także problemy ekonomiczne, które należy uwzględniać przy wyznaczaniu

rozmiaru i asortymentu produkcji. Można ustalić produkcję w okresie planowym wychodząc

z osiągniętego poziomu produkcji w okresie poprzednim. Ta metoda może mieć jednak tylko

znaczenie pomocnicze, gdyż przy ustalaniu planu produkcji należy kompleksowo badać

wszystkie czynniki, które wpływają na rozmiary i asortyment produkcji. Czynnikami

wpływającymi na wielkość planowanej produkcji są:

−

potrzeby rynku,

−

zdolność produkcyjna,

−

zaopatrzenie materiałowe,

−

zasoby siły roboczej,

−

możliwość kooperacji,

−

ceny, nowa produkcja i wielkość serii produkcji,

−

koszty produkcji.

Czynniki te wpływają na ilość i asortyment produkcji lub tylko na jej wartość, lub na jedno

i na drugie. Szczególne znaczenie (spośród wymienionych czynników) przy planowaniu

wielkości produkcji ma niewątpliwie znajomość potrzeb rynkowych oraz zdolność produkcyjna.

Te dwa czynniki będą przedmiotem szerszego opisu.

Potrzeby rynku

W nowych warunkach systemowych, uwzględniających samodzielność i samofinansowanie

przedsiębiorstw, urynkowienie gospodarki i wykształcenie się rynku nabywcy przedsiębiorstwa

muszą mieć zagwarantowaną sprzedaż swoich produktów lub towarów, zapewniając tym samym

sobie środki finansowe niezbędne do istnienia i dalszego rozwoju. Aby te cele zostały osiągnięte,

każda firma, nawet najmniejsza musi znać tendencje, jakie istnieją na rynku obuwniczym,

zarówno w kraju i poza jego granicami. W dużych przedsiębiorstwach badaniem rynku zajmują

się wyspecjalizowane służby marketingowe, natomiast w mniejszych i małych firmach w wielu

wypadkach wykorzystuje się specjalistyczne opracowania placówek naukowo-badawczych,

a nawet zleca się badania wyspecjalizowanym służbom. Zdarza się, że niektóre firmy nie badają

rynku, a decyzje o produkcji określonych modeli obuwia są podejmowane przez właściciela

firmy w oparciu o jego wiedzę, a niekiedy tylko intuicję, nie zawsze trafioną. Nie ulega

wątpliwości, że podstawą przy badaniu rynku powinien być marketing.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Marketing obejmuje zespół zintegrowanych działań mających na celu badanie rynku,

kształtowanie swojej produkcji i sprzedaży towarów pod kątem potrzeb rynku, tworzenie

i utrzymywanie popytu na produkty i towary przedsiębiorstwa. Badania marketingowe rynku

polegają na zgromadzeniu, opracowaniu oraz analizie i interpretacji wszystkich faktów

i zagadnień odnoszących się do przepływu produktów, towarów i usług od producenta do

konsumenta. Podjęte na tej podstawie działania przedsiębiorstwa mają na celu optymalną

realizację przyjętej przez przedsiębiorstwo strategii działania na rynku, która obejmuje:

−

politykę rozwoju produktu (jedna czy więcej odmian),

−

częstotliwość zmiany modeli wyrobu (moment wprowadzenia na rynek nowego modelu),

−

politykę dystrybucji (z własnej czy obcej sieci lub przez pośredników),

−

politykę oddziaływania na rynek (jakie środki, jakie wydatki),

−

politykę cenową (ceny niskie lub wysokie, moment wprowadzenia obniżek cen).

Badając rynek, a szczególnie popyt można ukształtować plan sprzedaży własnych produktów

i towarów.

Drugim ważnym czynnikiem kształtującym planowaną sprzedaż są umowy handlowe

i wstępne uzgodnienia z odbiorcami oraz otrzymane od nich oferty na dostawy. Dogodnymi

miejscami szukania przyszłych odbiorców i zawierania umów handlowych są targi i wszelkiego

rodzaju giełdy. W ramach sondażu należy ponadto zbierać opinie od dotychczasowych

odbiorców. Pozwoli to ukształtować asortyment popytu oraz ukierunkować postęp techniczny

i technologiczny swojej produkcji. Ważną rolę w pozyskiwaniu klientów i sondażu mogą

odegrać sklepy fabryczne, reklamujące własne produkty i wprowadzające nowości.

Kolejną podstawą do ustalania planowanej sprzedaży są dane o obrocie towarowym

z bieżącego roku oraz z lat ubiegłych. Na ich podstawie można ustalić dynamikę i strukturę

sprzedaży. Analizę dynamiki sprzedaży można przeprowadzić w miernikach wartościowych

(dla obrotów ogółem) oraz w miernikach ilościowych i wartościowych (dla podstawowych

rodzajów produktów).

Równie istotny jest podział planowanej sprzedaży rocznej na kwartały. Podział ten nie może

być przeprowadzany mechanicznie przez podzielenie sprzedaży rocznej na cztery równe części,

ale należy dokonać tego podziału na podstawie wskaźników sezonowości. Wskaźniki

sezonowości wyrażają udział procentowy sprzedaży kwartalnej w sprzedaży rocznej.

Wskaźniki sezonowości należy obliczyć jako przeciętną z ostatnich 3–5 lat, ponieważ udział

sprzedaży kwartalnej w sprzedaży rocznej może być inny w każdym roku. Jeżeli w roku

wziętym pod uwagę przy obliczaniu wskaźnika sezonowości sprzedaż znacznie odbiega od

sprzedaży kwartalnych osiągniętych w innych latach, należy ten rok pominąć przy obliczaniu

przeciętnych wskaźników sezonowości.

Zdolność produkcyjna

Punktem wyjściowym do oznaczania wielkości produkcji przez producenta pozostaje

określenie jego możliwości produkcyjnych. Jest to najważniejszy czynnik. Wskazuje on na

wewnętrzne możliwości przedsiębiorstwa i chociażby zapotrzebowanie na wyroby było duże,

to nie będzie mogło być zaspokojone, przy niewystarczających możliwościach produkcyjnych.

Zdolność produkcyjna oznacza możliwość wytwarzania określonej wielkości produkcji

w danym czasie przy optymalnym wykorzystaniu posiadanego potencjału produkcyjnego.

Do podstawowych czynników określających zdolność produkcyjną zalicza się: ilość maszyn

i urządzeń oraz ich parametry techniczne wpływające na wydajność pracy, wielkość powierzchni

produkcyjnej, stan ilościowy i poziom kwalifikacji kadr, dostępność i cechy jakościowe

surowców i materiałów, poziom technologii i organizacji produkcji, cechy produkowanych

wyrobów.

Zdolność produkcyjna nie może być traktowana jako wielkość stała ze względu na

zmienność czynników mających na nią wpływ. Obiektami, dla których ustala się zdolności

produkcyjne, są nie tylko przedsiębiorstwa, ale także pojedyncze stanowiska robocze, gniazda

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

produkcyjne, oddziały, wydziały, zakłady. Zdolność produkcyjna może być ustalona dla różnego

horyzontu czasowego (w stosunku do przedsiębiorstwa obuwniczego aktualne są to okresy

roczne, półroczne lub tylko kwartalne).

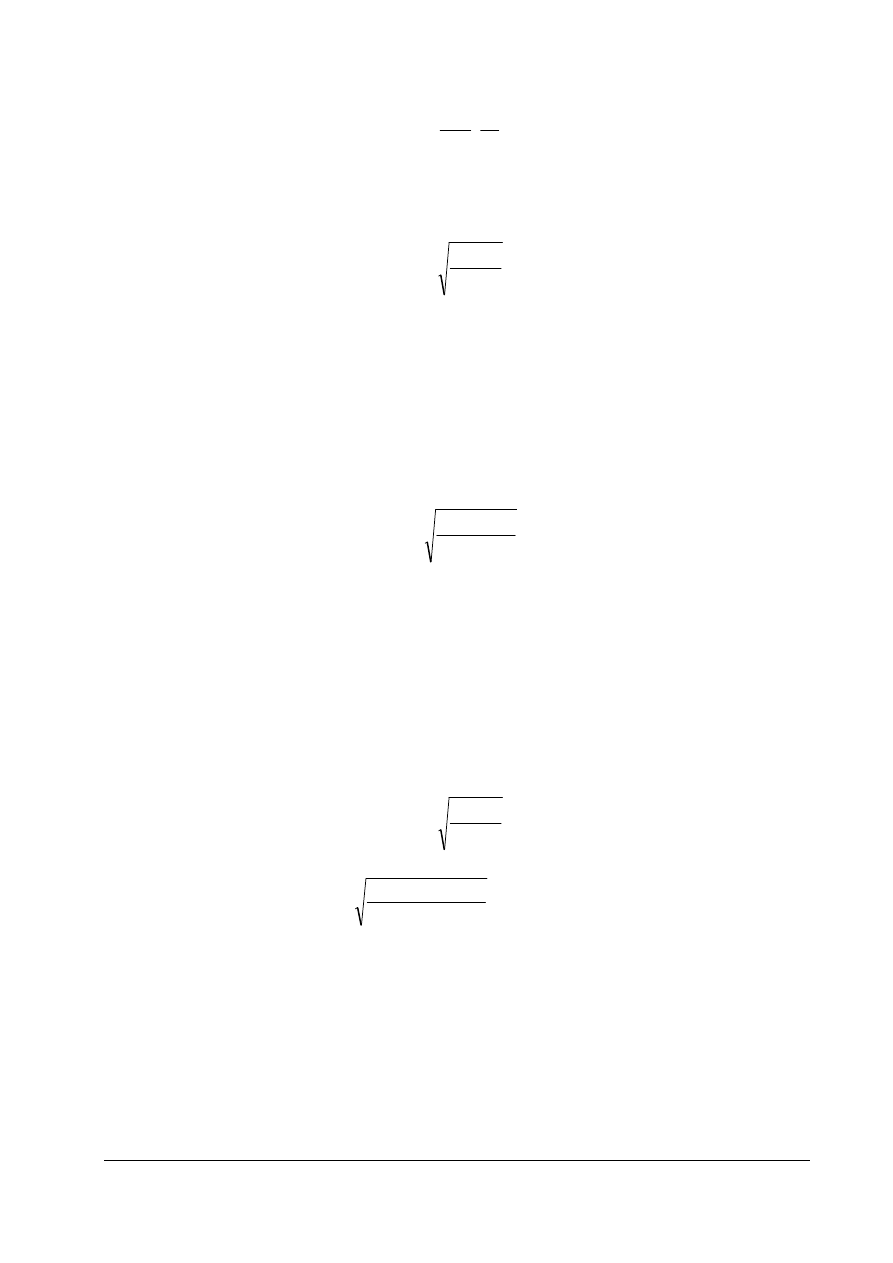

Ogólny wzór na ustalenie wielkości zdolności produkcyjnej ma następującą postać:

;

lub

t

T

Z

V

T

Z

d

p

d

p

=

⋅

=

gdzie:

Z

p

– wielkość zdolności produkcyjnej,

T

d

– dysponowany (efektywny) fundusz czasu pracy,

V – wydajność pracy,

t – czas niezbędny do wykonania jednostki wyrobu.

Ze względu na specyfikę przebiegu procesu produkcji ( typ, formy organizacji produkcji)

sposób ustalenia zdolności produkcyjnej ulega modyfikacji. Najbardziej adekwatnie można

wyrazić wielkość zdolności produkcyjnej za pomocą naturalnych jednostek fizycznych: pary,

m

2

, kg, itp. Jednostki tego typu łatwo jest stosować do produkcji jednorodnej. W przypadku

produkcji wieloasortymentowej zdolność produkcyjna może być określona w odniesieniu do

wyrobu – reprezentanta (lub asortymentu umownego) bądź w jednostkach pieniężnych.

Przeliczeń na tak zwany wyrób-reprezentant lub asortyment umowny dokonujemy, gdy

występuje mało zróżnicowana struktura asortymentowa produkcji, procesy technologiczne

poszczególnych wyrobów są podobne, a wyroby posiadają wspólną i wymierną cechę użytkową.

Natomiast przy bardzo zróżnicowanym asortymencie produkcji (gdy brak możliwości

przeliczenia na wyrób-reprezentant lub asortyment umowny) stosujemy miary wartości

(jednostki pieniężne).

Porównanie faktycznie wykonanej wielkości produkcji ze zdolnością produkcyjną pozwala

określić

rezerwy

wynikające

z

niepełnego

wykorzystania

posiadanego

potencjału

produkcyjnego.

Rozróżniamy rezerwy:

−

ekstensywne, będące skutkiem niepełnego wykorzystania dysponowanego funduszu czasu

roboczego,

−

intensywne, związane z przekroczeniem zakładanej (optymalnej) pracochłonności

jednostkowej (operacji, wyrobu).

Syntetyczną miarą oceny wykorzystania zdolności produkcyjnej jest wskaźnik wykorzystania

zdolności produkcyjnej. Dodatkowymi miarami są: wskaźnik ekstensywnego i wskaźnik

intensywnego wykorzystania możliwości produkcyjnych. W sposób umowny można ustalić

oddzielnie wielkości rezerw ekstensywnych i intensywnych w jednostkach produkcji. Dla

zilustrowania powyższych informacji tekstu i przybliżenia zagadnień związanych z ustaleniem

zdolności produkcyjnej posłużymy się przykładem.

Przykład

Określić stopień wykorzystania zdolności produkcyjnej stanowiska roboczego w zakładzie

obuwia, zakładając (według kalendarza z 2003 r.), że:

−

dysponowany fundusz czasu pracy stanowiska roboczego T

d

= 2040 godzin;

−

czas niezbędny do wykonania jednostki wyrobu przypadający na dane stanowisko robocze

t=3,75 minut, w tym: czas obróbki maszynowej – 2,5 minuty, pozostałe składniki czasu

pracy – 1,25 minuty;

−

rzeczywiście przepracowany fundusz czasu pracy T

f

=1950 godzin;

−

wielkość wykonanej produkcji P

f

=23392 pary;

−

rzeczywisty udział czasu obróbki maszynowej w jednej godzinie pracy stanowiska – 60%

Rozwiązanie

Zdolność produkcyjna stanowiska roboczego obliczana jest według wzoru:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

]

[

32640

75

,

3

60

2040

par

Z

t

T

Z

p

d

p

=

⋅

=

Rezerwy zdolności produkcyjnej ( R ) stanowią różnicę między wielkościami: zdolnością

produkcyjną ( Z

p

) i rzeczywiście wykonaną produkcją ( P

f

) w danym czasie.

R = Z

p

– P

f

R = 32640 – 23392 = 9248 [par]

Stopień wykorzystania zdolności produkcyjnej określany jest w następujący sposób:

1

0

,

<

<

=

z

p

f

z

W

gdy

Z

P

W

gdzie W

z

– wskaźnik wykorzystania zdolności produkcyjnej.

W podanym przykładzie

%

72

72

,

0

32640

23392

=

=

=

z

z

W

W

Wskaźnik rezerw zdolności produkcyjnej ( W

r

) wynosi:

W

r

= 1 – W

z

= 1 – 0,72 = 0,28

W

r

= 28%

Ocena ekstensywnego i intensywnego wykorzystania stanowiska roboczego (maszyny)

dokonywana jest w oparciu o:

−

wskaźnik ekstensywnego wykorzystania ( W

e

):

d

f

e

T

T

W

=

−

wskaźnik intensywnego wykorzystania ( W

i

):

w

w

W

f

i

=

gdzie:

T

f

– rzeczywisty fundusz czasy pracy,

w

f

– rzeczywista wydajność na jednostkę czasu pracy,

w – normatywna wydajność na jednostkę czasu pracy.

Dla badanego stanowiska roboczego wskaźnik W

e

i W

i

wynoszą:

;

96

,

0

2040

1950

=

=

e

W

;

75

,

0

2040

32640

:

1950

23392

=

=

i

W

Między W

e

, W

i

oraz W

z

występuje zależność:

W

z

= W

e

.

W

i

Rezerwy ekstensywne usuwane są w drodze zwiększania wielkości przepracowanego

funduszu czasu pracy do poziomu T

d

.

Rezerwy intensywne można zagospodarować poprzez zwiększanie udziału czasu obróbki

maszynowej w jednostce czasu pracy stanowiska i wzrost stopnia wykorzystania wydajności

technicznej maszyny. Łączne wykorzystanie intensywne (W

i

) można mierzyć iloczynem

wskaźników: wykorzystania czasu obróbki (W

ic

) i wykorzystania wydajności technicznej (W

iw

),

liczonej na jednostkę czasu obróbki:

W

i

= W

ic

.

W

iw

przy czym

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

t

tf

iw

f

ic

w

w

W

j

j

W

=

=

;

gdzie:

j

f

– rzeczywisty czas obróbki w jednostce czasu pracy,

j – normatywny czas obróbki w jednostce czasu pracy,

w

tf

– rzeczywiście osiągnięta wydajność pracy na jednostkę czasu obróbki,

w

t

– normatywna wydajność na jednostkę czasu obróbki.

Określenie danych do obliczenia W

ic

i W

iw

;

60

];

/

[

24

5

,

2

60

;

76

,

0

75

,

3

5

,

2

;

6

,

0

tf

tf

t

f

t

w

h

pary

w

j

j

=

=

=

=

=

=

gdzie t

tf

– rzeczywisty (faktyczny) czas obróbki maszynowej na jednostkę operacji, wyrobu.

Rzeczywisty czas wykonania jednostki wyrobu na stanowisku roboczym (t

f

):

[min]

5

23392

60

1950

=

⋅

=

=

f

f

f

P

T

t

Ponieważ udział czasu obróbki maszynowej w jednej godzinie pracy stanowiska wynosi 0,6, stąd

t

tf

= 0,6

.

5 min = 3 minut

.

75

,

0

83

,

0

90

,

0

;

83

,

0

24

20

;

90

,

0

67

,

0

6

,

0

]

/

[

20

3

60

=

⋅

=

=

=

=

=

=

=

i

iw

ic

tf

w

w

w

Zatem

h

par

w

Podany przykład stanowi podstawę do ustalania wielkości wskaźników ekstensywnego

i intensywnego wykorzystania czasu pracy na wszystkich stanowiskach roboczych

występujących w procesie wytwarzania obuwia. Pamiętajmy jednak, że w produkcji obuwia czas

wykonywania operacji, nawet na tych samych maszynach może się znacznie różnić, wynika to

w głównej mierze z rozwiązań konstrukcyjno-technologicznych produkowanych wyrobów.

Różnice te w wielu sytuacjach są wyjątkowo wysokie. Na przykład w czasie rozkroju skór na

wycinarce z ramieniem uchylnym przy wycinaniu elementów czółenka osiąga się wydajność

około 300 par na 8 godzin, a przy rozkroju kozaczków damskich zaledwie 75 par. Podobne

dysproporcje mogą występować przy wykonywaniu wielu innych operacji technologicznych.

Te fakty należy uwzględniać przy określaniu zdolności produkcyjnych i planowaniu wielkości

produkcji.

Pozostałe czynniki mające wpływ na wyznaczanie wielkości produkcji

Po ustaleniu przybliżonej wielkości produkcji i jej struktury na podstawie badania rynku

i planowanej zdolności produkcyjnej należy rozpatrzyć najkorzystniejsze sposoby zaopatrzenia

przedsiębiorstwa w niezbędne surowce i materiały. Dzisiaj dąży się do tego, aby ilość zapasów

materiałowych była ograniczona do niezbędnego minimum. Taki układ wymaga sprawnej

organizacji służb zaopatrzeniowych. Nie bez znaczenia pozostaje jakość dostarczanych

materiałów, terminowość dostaw, a także ceny materiałów.

Przy planowaniu produkcji należy zwrócić uwagę na zapewnienie przedsiębiorstwu

niezbędnej i wysoko wykwalifikowanej siły roboczej. Należy przy tym rozważyć możliwość

ustawicznego dokształcania i kształcenia robotników. Obecnie pozyskiwanie nowych,

wykwalifikowanych robotników w branży obuwniczej stwarza wiele problemów i w okresie

zwiększonej pracochłonności (przy produkcji obuwia zimowego) wiele firm, z powodu

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

niedoborów kadrowych nie wykorzystuje swoich zdolności produkcyjnych. W takiej sytuacji

niektóre z nich rozważają podjęcie współpracy kooperacyjnej. Przedsiębiorstwa coraz częściej

korzystają z usług kooperacyjnych. Najczęściej odnosi się to do rozkroju materiałów i szycia

cholewek oraz obróbki i produkcji elementów spodowych obuwia. Działania kooperacyjne mogą

być wykorzystane w przypadku, kiedy przedsiębiorstwo ma wolne moce produkcyjne

i przyjmuje zlecenia z zewnątrz. Wtedy mówimy o kooperacji czynnej, która przebiega

w odwrotnym kierunku do kooperacji biernej, kiedy zleca się produkcję innym firmom.

Te zależności należy uwzględniać w procesie planowania produkcji.

Wielkość produkcji ujęta w planie wartościowo, zależy również od cen, które chociaż nie

mogą być kształtowane dowolnie, jednakże wykazują poważne odchylenia w stosunku do

poziomu kosztów własnych. Wzrasta ona, gdy ceny zapewniają większą rentowność.

Produkcja nowych wyrobów wpływa zazwyczaj ujemnie na wielkość produkcji. Dzisiaj

w produkcji obuwia częstotliwość zmiany wzorów jest wysoka, a produkowane serie obuwia

coraz mniejsze. Każde zwiększenie serii powoduje wzrost wydajności, a zarazem produkcji,

natomiast skracanie serii powoduje zmniejszenie ilości produkowanych wyrobów.

Nie bez znaczenia w planowaniu wielkości produkcji są koszty produkcji. Uwzględnienie

rachunku ekonomicznego jest niezbędne przy ustalaniu wielkości i asortymentu produkcji.

Reasumując możemy konstatować, że plan produkcji nie może być jednostronnie ustalany,

ale powinien wynikać z wszechstronnej analizy wszystkich czynników wskazujących na

powiązanie z innymi planami (inwestycji, rozwoju techniki, zaopatrzenia, zatrudnienia,

wydajności pracy, kosztów i rentowności produkcji).

4.1.1.3.

Wytyczne do planu produkcji obuwia

Planowanie produkcji w przemyśle obuwniczym w aktualnej sytuacji gospodarczej w kraju

i wyjątkowo dużej konkurencji na rynku oraz występującej nadwyżce podaży nad popytem jest

wyjątkowo trudne. W większości przypadków plany produkcji opracowywane są na okresy

krótsze niż rok, są to najczęściej plany półroczne wynikające z sezonowości produkowanego

obuwia, a nawet tylko plany kwartalne. Nie oznacza to, że firmy nie planują swojej działalności

w dłuższym przedziale czasu. Plany w perspektywie roku lub kilku lat dotyczą przede wszystkim

planów inwestycyjnych, związanych najczęściej z zakupem nowoczesnych maszyn i technologii.

Natomiast plany produkcji konstruuje się w zależności od sytuacji rynkowej i obowiązujących

trendów w modzie. Problemem w planowaniu produkcji jest niewątpliwie źle zorganizowana

sieć dystrybucji, brak dużych organizacji zajmujących się handlem obuwia, a także wypaczenie

idei targów, które sprowadzają się obecnie do eksponowania wyrobów będących aktualnie

w sprzedaży. Na przykład na targach jesiennych główną część ekspozycji stanowią modele

obuwia jesienno-zimowego, a wyroby te powinny być eksponowane i kontraktowane

z półrocznym wyprzedzeniem, to znaczy na targach wiosennych. Brak umów kontraktacyjnych

utrudnia producentom obuwia wcześniejsze planowanie produkcji, a w konsekwencji tego

zdarzają się sytuacje, że pomimo popytu na produkowane obuwie firmy w okresie natężonego

zapotrzebowania nie są w stanie spełnić oczekiwania klientów. Obuwia nie można produkować

sezonowo. Produkcja powinna się odbywać systematycznie przez cały rok z odpowiednim

wyprzedzeniem sezonowym, o czym producenci doskonale wiedzą. Zatem można zadać pytanie,

dlaczego tego nie robią? Odpowiedź jest prosta, wiąże się to przede wszystkim z dużymi

nakładami finansowymi, a nasze rodzime zakłady obuwia po zmianach społeczno-

gospodarczych w kraju nie zawsze takimi środkami dysponują. Na szczęście od kilku lat coraz

więcej firm zaczyna funkcjonować w pełnym wymiarze organizacyjnym i planuje produkcję

w cyklu całorocznym. Należy mieć nadzieję, że takich firm będzie coraz więcej.

Na razie skupmy się na małych i średniej wielkości firmach. Małe wytwórnie wytwarzające

dziennie kilkadziesiąt par obuwia, ograniczają się w sezonie do produkcji jednego asortymentu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

W tym przypadku zakres planowania produkcji jest ograniczony do minimum i nie wymaga

specjalnych przedsięwzięć. Najczęściej funkcje planisty spełnia właściciel.

Zakłady obuwia produkujące w sezonie kilka asortymentów obuwia i wiele wzorów,

zużywające duże ilości materiałów, zatrudniające liczną kadrę pracowników, utrzymujące drogi

i liczny park maszynowy są zobligowane do tworzenia profesjonalnego planowania produkcji

i stosowania nowoczesnych zasad organizacji i zarządzania produkcją.

Opracowane przez przedsiębiorstwa plany produkcji obuwia bez względu na obowiązujący

okres (roczne, półroczne, kwartalne) powinny zawierać:

−

wielkość produkcji, w podziale produkowanych asortymentów i wzorów obuwia, dzienną

zdolność produkcyjną i ilość dni, w których będzie realizowana produkcja,

−

zużycie materiałów podstawowych,

−

stan zatrudnienia.

Plan produkcji obuwia stanowi podstawę planowania wykonawczego zadań produkcyjnych,

które będzie przedmiotem opisu w kolejnym rozdziale materiału nauczania.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Jaki wpływ na działalność przedsiębiorstw ma wolny rynek?

2.

Czym różni się planowanie w gospodarce wolnorynkowej od gospodarki sterowanej

centralnie?

3.

Jak inaczej można nazwać planowanie wykonawcze?

4.

Który z elementów planu gospodarczego ma najistotniejsze znaczenie i dlaczego?

5.

Jakie wskaźniki powinien zawierać plan produkcji?

6.

Czym różni się produkcja towarowa od produkcji globalnej?

7.

W jakim przypadku produkcja globalna będzie większa lub równa produkcji towarowej,

a kiedy będzie mniejsza od towarowej?

8.

Jakie znasz mierniki produkcji?

9.

Jakie czynniki wpływają na wielkość planowanej produkcji?

10.

Które z czynników wpływających na wielkość produkcji mają priorytetowe znaczenie przy

budowie planu produkcji?

11.

Jak bada się potrzeby rynku?

12.

Jakie znaczenie w budowie planu produkcji ma określenie zdolności produkcyjnej?

13.

Jakie znasz wskaźniki wykorzystania zdolności produkcyjnej?

14.

Jaki wpływ na budowę planu produkcji mają zasoby siły roboczej?

15.

Według jakich reguł należy tworzyć plan produkcji obuwia i co one powinny zawierać?

4.1.3. Ćwiczenia

Ćwiczenie 1

Na podstawie poniższe danychoblicz wartość produkcji globalnej: w planie na 31.12.2005 r.

przewidziano remanenty poszczególnych składników produkcji na kwotę 50 tys. zł, a na

31.12.2006 r. na kwotę 80 tys. zł. Zaplanowana produkcja towarowa na rok 2006 wynosiła

900 tys. zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

dokonać analizy danych,

2)

obliczyć różnicę z wartości remanentów końcowego i początkowego,

3)

dodać wartość otrzymanej różnicy do wartości produkcji towarowej,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4)

obliczyć wartość produkcji globalnej,

5)

wskazać różnicę jaka występuje między wartością produkcji globalnej i towarowej,

6)

zaprezentować wyniki swojej pracy.

Wyposażenie stanowiska pracy:

–

plansze charakteryzujące wielkości produkcji globalnej i towarowej,

–

przybory piśmiennicze,

–

papier formatu A5,

–

kalkulator,

–

literatura z rozdziału 6.

Ćwiczenie 2

Określ czynniki mające wpływ na wyznaczenie wielkości planu produkcji, wytypuj spośród

nich trzy, które z punktu budowy planu produkcji mają największe znaczenie i uzasadnij swój

wybór.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

przeanalizować zasady tworzenia planu produkcji w zakładzie obuwia,

2)

wymienić i zapisać nazwy czynników, mających wpływ na wielkość planu produkcji,

3)

uszeregować wymienione czynniki według hierarchii ważności od najważniejszych do mniej

ważnych,

4)

uzasadnić swój wybór dla pierwszych trzech czynników,

5)

zaprezentować efekty swojej pracy

Wyposażenie stanowiska pracy:

–

plansze charakteryzujące wyznaczniki i mierniki planu produkcji w zakładach obuwia,

–

charakterystyki czynników mających wpływ na wielkość produkcji,

–

przybory piśmiennicze,

–

papier formatu A4,

–

literatura z rozdziału 6.

Ćwiczenie 3

W oparciu o otrzymane dane oblicz: zdolność produkcyjną stanowiska roboczego, rezerwę

zdolności produkcyjnej, wskaźnik wykorzystania zdolności produkcyjnej i wskaźnik rezerw

zdolności produkcyjnej.

Dane do obliczeń: dysponowany fundusz czasu pracy T

d

=2050 godzin, czas niezbędny do

wykonania jednostki wyrobu t=3,8 minuty, rzeczywiście wypracowany fundusz czasu pracy

T

f

=1980 godzin, wielkość wykonanej produkcji P

f

=23400 par elementów spodowych obuwia

poddanych obróbce metodą frezowania.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

dokonać analizy danych,

2)

usystematyzować dane do obliczeń,

3)

obliczyć zdolność produkcyjną według znanego wzoru i otrzymanych danych wyjściowych

w parach,

4)

obliczyć rezerwy zdolności produkcyjnej, które stanowią różnice między wielkościami:

zdolnością produkcyjną i rzeczywiście wykonaną produkcją w danym czasie,

5)

obliczyć wskaźnik wykorzystania zdolności produkcyjnej i wskaźnik rezerw zdolności

produkcyjnej w procentach,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

6)

zaprezentować efekty swojej pracy

Wyposażenie stanowiska pracy:

–

plansze ilustrujące zasady obliczania wskaźników wykorzystania zdolności produkcyjnej na

stanowiskach roboczych,

–

przybory piśmiennicze,

–

papier formatu A4,

–

kalkulator,

–

literatura z rozdziału 6.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

wyjaśnić

wpływ

gospodarki

wolnorynkowej

na

działalność

przedsiębiorstw obuwniczych?

2)

wskazać różnice zachodzące w gospodarce wolnorynkowej i sterowanej

centralnie?

3)

nazwać planowanie wykonawcze?

4)

wskazać najważniejszy element planu gospodarczego zakładu obuwia?

5)

określić wskaźniki i mierniki produkcji?

6)

określić różnice zachodzące między planem produkcji globalnej

i towarowej?

7)

obliczyć wartość produkcji globalnej znając wartość produkcji towarowej

oraz wartość remanentów: początkowego i końcowego?

8)

określić i scharakteryzować czynniki mające wpływ na wielkość

planowanej produkcji?

9)

wskazać czynniki mające największy wpływ na wielkość planowanej

produkcji obuwia?

10)

wyjaśnić czym zajmuje się marketing?

11)

scharakteryzować i obliczyć wskaźniki wykorzystania zdolności

produkcyjnej?

12)

określić rodzaje kooperacji w zakładzie obuwia?

13)

opisać wpływ zasobów kadrowych firmy na wielkość produkcji zakładu

obuwniczego?

14)

scharakteryzować specyficzne uwarunkowania występujące w budowie

planów produkcji dla zakładów obuwniczych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4.2. Teoretyczne aspekty planowania wykonawczego w przemyśle

obuwniczym

4.2.1. Materiał nauczania

Planowanie wykonawcze zwane inaczej operatywnym, wewnętrznym lub bieżącym,

oznacza planowanie na krótsze odcinki czasu i bezpośrednie ustalenie zadań dla wykonawców.

Stąd musi istnieć silna więź między planowaniem i organizacją biegu produkcji. Można

powiedzieć, że są to dwie nierozerwalne strony planowego kierowania produkcją, obejmujące

zarówno elementy ekonomiczne, organizacyjne i techniczne.

4.2.1.1. Treść i zadania planowania wykonawczego

Planowanie wykonawcze w zasadzie może obejmować produkcję, zatrudnienie, fundusz

płac itp. Jednakże przyjęto powszechnie, zarówno w literaturze jak również w praktyce, że przez

pojęcie planowania wykonawczego rozumie się tylko planowanie bieżące produkcji.

Planowanie wykonawcze zaczyna się na szczeblu przedsiębiorstwa od ustalenia kwartalno-

-miesięcznych zadań. Plany te noszą nazwę wykonawczych lub operatywnych, gdyż wynikają

nie tylko z planu rocznego lecz również z uwzględnienia realnej sytuacji, jaka powstała

w minionym okresie i jaka zarysowuje się na najbliższą przyszłość.

W planach tych następuje uaktualnienie wielkości podstawowych i niektórych wskaźników

jako wynik pojawienia się pewnych trudności czy rezerw decydujących o rozmiarze,

asortymentach i terminach wykonania zadań.

Od sposobu planowania na szczeblu przedsiębiorstwa zależy sposób planowania

i precyzowania zadań dla niższych szczebli i komórek produkcyjnych. Jeżeli zadania roczne

zostały w planach ustalone, to powstaje problem jak je realizować w przypadku występowania

wieloasortymentowej produkcji. Istnieją tu trzy możliwe rozwiązania polegające na tym, że

poszczególne wyroby (lub grupy wyrobów) są produkowane:

–

równolegle,

–

w określonej kolejności,

–

w określonej kolejności – równolegle.

Każde z tych rozwiązań wpływa na możliwość wytwarzania w mniejszych lub większych

seriach, a wybór jednego z tych systemów planowania produkcji zależny jest przede wszystkim

od warunków zbytu, to znaczy z góry określonego terminu dostarczania wyrobów oraz od

warunków zakładu, to jest od możliwości skupienia produkcji jednego wyrobu w krótszych

odcinkach czasu.

Plany opracowane dla całego przedsiębiorstwa są podstawą do konkretnego ustalenia

planów dla wykonawców. Te ostatnie są sporządzane na okres kwartału, miesiąca, połowy

miesiąca, dekady, tygodnia, doby lub zmiany roboczej. Precyzowanie planu na coraz krótsze

odcinki czasu następuje wraz z przechodzeniem do coraz niższych komórek produkcyjnych, od

zakładu do wydziału, oddziału, gniazda aż po stanowiska robocze.

Stanowisko robocze powinno otrzymać zadanie określające wielkość produkcji, jaka ma być

wykonana w ciągu zmiany roboczej. Zadanie to może dotyczyć jednego lub kilku asortymentów

produkcji i może też być ustalone dla zespołu (brygady) robotników współpracujących ze sobą.

Reasumując możemy stwierdzić, że treścią planu wykonawczego jest ustalenie zadań na

krótsze odcinki czasu i doprowadzenie ich do bezpośrednich wykonawców w oparciu

o konkretne warunki występujące w zakładzie i na rynku. Natomiast do podstawowych zadań

planu wykonawczego zaliczamy:

–

zabezpieczenie wykonawstwa planu przedsiębiorstwa,

–

równomierne wykonanie planu przedsiębiorstwa,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

–

pełne wykorzystanie maszyn i urządzeń,

–

pełne wykorzystanie czasu pracy zatrudnionego personelu,

–

zapewnienie

nieprzerwanego

biegu

produkcji

przez

określenie

konkretnego

zapotrzebowania na materiały i inne środki techniczne oraz siłę roboczą,

–

racjonalne wykorzystanie możliwości stworzonych przez organizację produkcji przy

zastosowaniu różnych metod,

–

uwolnienie od intuicyjnej i żywiołowej realizacji planów produkcyjnych i organizacji

produkcji, co w przypadku produkcji obuwia ma priorytetowe znaczenie.

Podstawy planowania wykonawczego

Opracowanie planów wykonawczych musi być poprzedzone pewnymi ustaleniami

w dziedzinie:

–

określenia zdolności produkcyjnej i zbadania stopnia jej obciążenia,

–

wytypowania programu robót dla poszczególnych, równoległych wydziałów i stanowisk,

–

obliczenia normatywnej długości cyklu produkcyjnego,

–

obliczenia zapasów produkcji,

–

określenia rytmu produkcji,

–

obliczenia wielkości partii produkcji.

Wykonanie tych prac może zapewnić wysoką jakość planowania wykonawczego. Spośród

wymienionych dziedzin tylko jedna wymaga szerszego opisanaia. Dotyczy to obliczenia

wielkości partii produkcji. Pozostałe dziedziny były opisywane w pakietach dotyczących

organizacji produkcji, normowania materiałów i czasu pracy oraz w niniejszym pakiecie.

Wielkość partii produkcji jest bardzo ważnym instrumentem planowania produkcji seryjnej,

a jednocześnie ma ona wielkie znaczenie ekonomiczne. Przez pojęcie wielkość partii produkcji

należy rozumieć ilość przedmiotów produkowanych w sposób ciągły, a więc bez przejścia do

produkcji innych wyrobów.

Przy zwiększaniu wielkości partii osiąga się oszczędność na kosztach związanych

z przygotowaniem produkcji. Ten jednorazowy koszt rozkłada się na coraz większą ilość

wyrobów, co powoduje jego zmniejszenie na jednostkę wyrobu. Jednocześnie z powiększeniem

partii zwiększa się zapas produkcji w toku, co z kolei jest zjawiskiem niepożądanym, gdyż

powoduje wzrost nakładów i zamrożenie środków obrotowych.

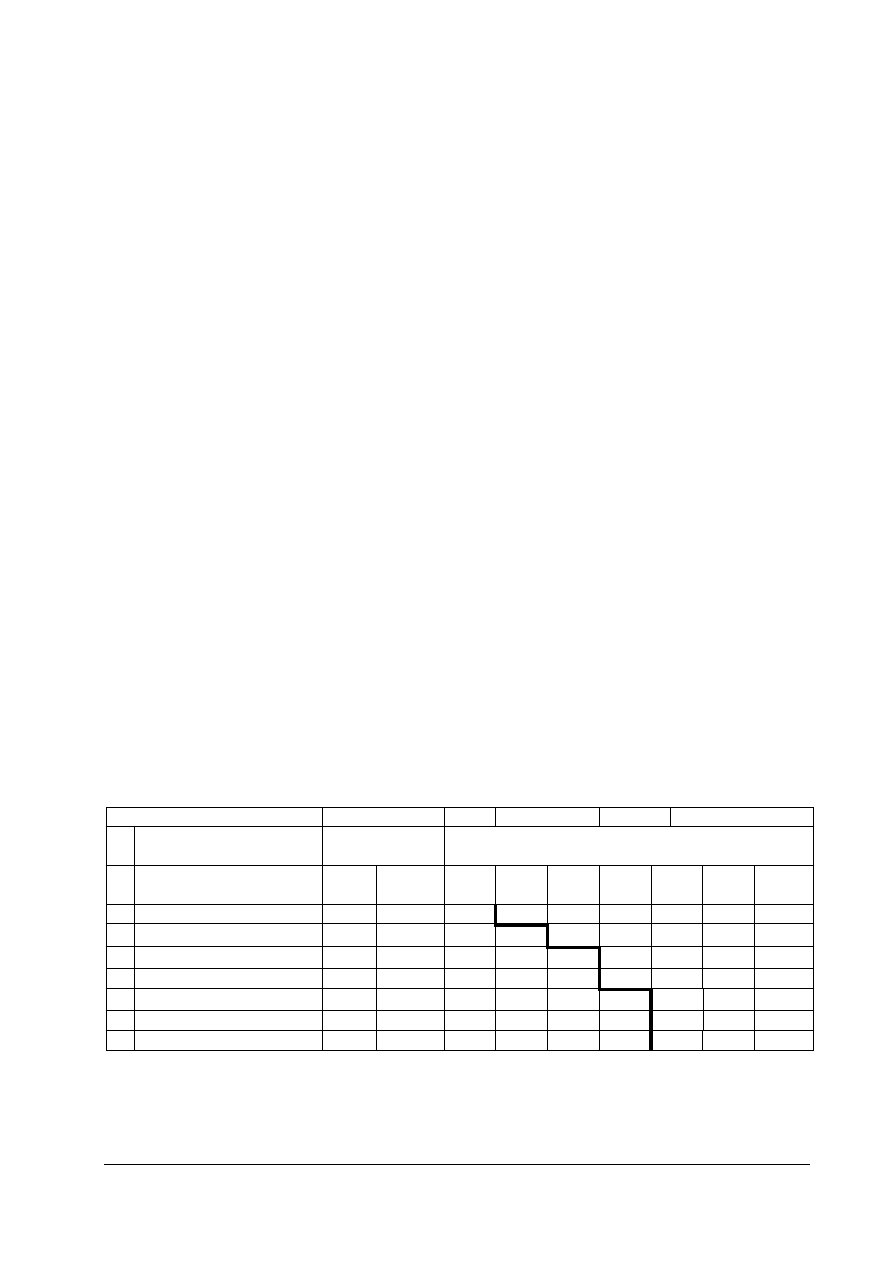

Wielkość partii produkcji określa się wieloma metodami. Przybliżymy spośród nich metodę,

która jest najczęściej stosowana. Jest to metoda techniczno-ekonomiczna, oparta na

doświadczeniu. W tej metodzie przyjmuje się, że wzrost czasu przygotowawczo-zakończeniowego

t

pz

pobudza do powiększenia rozmiarów partii. Ale czas ten brany w rachubę zależny jest też od

współczynnika q, wziętego z doświadczenia, to jest z dotychczasowego kształtowania się

stosunku t

pz

do czasu wykonania całej partii bez uwzględnienia czasu przygotowawczo-

zakończeniowego.

Wielkość partii przy tej metodzie oblicza się według wzoru:

j

pz

t

q

t

n

⋅

=

gdzie: n – wielkość partii, t

pz

– czas przygotowawczo-zakończeniowy, q – współczynnik

obliczony ze stosunku

j

pz

t

n

t

q

⋅

=

, który w przypadku produkcji obuwia powinien się kształtować

na poziomie 0,03–0,05 przy produkcji wyrobów tańszych, mniej pracochłonnych i lekkich, dla

droższych zaś może wynosić do 0,15. W wielu przypadkach podaje się inne wartości

współczynnika, które kształtują się w przedziale 0,08–0,25 przy produkcji małoseryjnej

i 0,04– 0,10 dla produkcji średnioseryjnej. Poza tym znany jest zmodyfikowany wzór, według

którego:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

j

pz

t

t

q

q

n

⋅

−

=

1

Również w tym przypadku q jest wielkością wynikającą z doświadczenia.

Oprócz podanych powyżej wzorów, do obliczenia długości serii stosuje się inną postać

wzoru, nazywanego od jego autora wzorem Suszańskiego, w którym uwzględnia się rachunek

kosztów:

j

z

p

k

p

k

P

n

⋅

⋅

=

2

gdzie:

n – ekonomiczna wielkość partii (serii),

P – roczna wielkość produkcji,

k

p

– jednorazowe koszty przygotowania produkcji,

p

z

– wskaźnik związania środków, który przemnożony przez 100 daje stopę procentową,

k

j

– niezmienny koszt produkcji jednej jednostki (na przykład pary podeszew, cholewek, obuwia)

bez kosztów przygotowania produkcji.

Jednym z wcześniej opracowanych wzorów jest wzór F.J.Langiera opublikowany przez

autora w czasopiśmie „Przegląd organizacji”. Rocznik 1931 na str. 54–62.

Wzór Langiera ma postać:

j

z

p

k

p

k

P

n

⋅

⋅

⋅

=

200

gdzie:

P, k

p

, k

j

, p

z

– jak przy wzorze Suszańskiego, ale pz jest wyrażony w procentach a nie przy

użyciu wskaźnika.

Dla zilustrowania przytoczonych wzorów Suszańskiego i Langiera w działaniach

praktycznych posłużmy się przykładami:

Przykład 1

Program produkcji przewiduje wykonanie w ciągu roku 75 tys. par trzewików roboczych.

Jednorazowe koszty przygotowania produkcji skalkulowano na 15 tys. zł, stopa procentowa

p

z

=10%, natomiast koszt produkcji 1 pary wynosi 75 zł.

Oblicz serię ekonomiczną według wzoru Suszańskiego.

Rozwiązanie

Korzystając ze wzoru:

j

z

p

k

p

k

P

n

⋅

⋅

=

2

Obliczamy serię ekonomiczną podstawiając dane do wzoru:

par

n

17320

75

10

,

0

15000

75000

2

=

⋅

⋅

⋅

=

Seria ekonomiczna dla trzewików roboczych, w tym przypadku powinna wynosić 17320 par.

Przykład 2

W zakładach obuwia produkującego obuwie dziecięce zapotrzebowanie wydziału montażu na

podeszwy z kauczuków termoplastycznych wynosi 100 tys. par w ciągu roku. Łączne koszty

przygotowania produkcji danej serii wynoszą 30 tys. zł. Koszt wykonania jednej pary podeszew

wynosi 7,50 zł, natomiast stopa kredytowa płacona z tytułu zamrożenia środków obrotowych 10%.

Oblicz serię ekonomiczną dla podeszew wytwarzanych z kauczuków termoplastycznych

metodą pośrednią.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Rozwiązanie

Przy obliczeniach korzystamy ze wzoru Langiera:

j

z

p

k

p

k

P

n

⋅

⋅

⋅

=

200

podstawiając dane do wzoru otrzymamy:

pary

n

89443

50

,

7

10

30000

100000

200

=

⋅

⋅

⋅

=

W podanych warunkach seria ekonomiczna dla produkowanych podeszew wyniesie prawie

90 tys. par. Długość serii wynika z wysokich kosztów przygotowania i niskiej ceny podeszew.

Warto zaznaczyć, że w określonych sytuacjach ekonomiczna długość serii produkcji będzie

większa od rocznego zapotrzebowania. Tak się stanie kiedy

P będzie szczególnie duże a k

j

małe.

Produkcja takiej partii może się wtedy okazać niecelowa z powodu zmian konstrukcyjnych

i technologicznych, które mogą się w tym czasie dokonać.

Ekonomiczna wielkość partii może być ustalona, wychodząc z zapotrzebowania na elementy

dla dowolnego okresu. Wówczas należy zmienić

P

z

proporcjonalnie do stosunku danego okresu

do całego roku. Gdy na przykład wychodzimy z zapotrzebowania kwartalnego to

P

z

należy

podzielić przez 4, a gdy z miesięcznego to przez 12.

Wyliczona ekonomiczna wielkość partii produkcji nie może być bezkrytycznie przyjęta do

planu. Wymaga ona ewentualnej korekty w celu dostosowania wielkości partii do konkretnych

uwarunkowań i potrzeb zakładu.

Organizacja planowania wykonawczego

Planowanie wykonawcze odbywa się w przedsiębiorstwie na kilku szczeblach. Ilość szczebli

zależna jest od wielkości przedsiębiorstwa oraz od złożoności, typu, technologii i organizacji

produkcji. Wyjątkowo w małych przedsiębiorstwach o jednorodnej produkcji występuje tylko

jeden szczebel planowania ograniczający się do działalności właściciela zakładu.

W średniej wielkości i dużych zakładach obuwia zaleca się stosowanie „trójszczeblowego”

systemu planowania, który polega na tym, że

–

planowaniem techniczno-ekonomicznym zajmuje się dział planowania przedsiębiorstwa,

–

planowaniem międzywydziałowym zajmuje się dział planowania na szczeblu szefa

produkcji,

–

planowanie wewnątrz wydziałowe prowadzi wydziałowa komórka planowania.

Zadaniem planowania międzywydziałowego jest ustalenie planu produkcji dla

poszczególnych wydziałów oraz zapewnienie wewnętrznych powiązań, terminowego

przekazywania półproduktów z wydziału do wydziału lub do magazynu międzywydziałowego.

Komórka planowania międzywydziałowego opracowuje plany kwartalne, miesięczne, a nawet

krótsze. Komórka dyspozytora zmianowego dba o realizację planowania międzywydziałowego

i zabezpiecza wydziałom materiały do produkcji. W oparciu o plany operatywne zajmuje się

również regulowaniem biegu produkcji, dba o wykonanie produkcji globalnej i ma obowiązek

zwracać szczególną uwagę na współpracę wydziałów. Natomiast planowanie wewnątrz

wydziałowe prowadzą komórki wydziałów produkcyjnych. Należą do nich:

–

opracowanie terminarza i harmonogramu rozpoczęcia i przebiegu produkcji,

–

bilansowanie zdolności produkcyjnej wydziału,

–

zestawienie planów zmianowo-dobowych,

–

ewidencjonowanie wykonanej produkcji,

–

nadzór i koordynacja prac wydziałów i odcinków produkcyjnych.

Dzisiaj w wielu zakładach zdarza się, że wymienione trzy szczeble planowania obsługuje

jedna kompetentna osoba współpracująca ze służbami z innych komórek, wydziałów, oddziałów,

a nawet gniazd technologicznych i przedmiotowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Metody planowania wykonawczego

Na wybór metody planowania wykonawczego wpływa wiele różnorodnych czynników.

Najważniejsze z nich to przede wszystkim:

–

typ produkcji,

–

rozmiar zakładu,

–

technologia produkcji,

–

struktura produkcyjna i wewnętrzna specjalizacja wydziałów,

–

forma organizacji produkcji.

Spośród wymienionych czynników największą rolę odgrywają typ produkcji i struktura

produkcyjna, przy czym – jak wiadomo – typ produkcji kształtuje również strukturę

produkcyjną.

Produkcja wielkoseryjna stwarza najdogodniejsze warunki do planowania, upraszcza je.

Produkcja wielkoseryjna wymaga okresowego przezbrajania maszyn i urządzeń. W tym

przypadku wymaga się od planowania ustalenia harmonogramu obciążenia stanowisk roboczych,

wielkości partii produkcji, terminów rozpoczęcia i zakończenia produkcji, harmonogramów

przezbrajania maszyn i urządzeń.

Kolejne utrudnienie w procesie planowania przysparza produkcja średnioseryjna,

a najbardziej produkcja małoseryjna i jednostkowa. W tym przypadku planowanie w oparciu

o harmonogram zawodzi zupełnie z powodu zbyt częstego przezbrajania maszyn i urządzeń oraz

ustawicznych zmian w obciążeniu stanowisk roboczych. Na szczęście ten typ produkcji

w przemyśle obuwniczym stosuje się sporadycznie, a samo planowanie w zakładach oparte jest

najczęściej na intuicji i doświadczeniu właściciela firmy.

4.2.1.2. Dokumentacja planistyczna i warsztatowa

Wewnętrzny podział pracy, jaki istnieje w każdym zakładzie produkcyjnym oraz

konieczność pisemnego wydawania dyspozycji i przekazywania informacji, śledzenia toku

produkcji, ewidencji zachodzących zjawisk, aż do ewidencji księgowej – wymagają

zastosowania wielu dokumentów. Służą one do planowania i organizowania produkcji oraz jej

ewidencji. Od lat stale dąży się do ograniczania ilości dokumentów, między innymi przez

zwiększenie ilości manipulacji wykonawczych na jednym dokumencie oraz wykorzystaniu ich

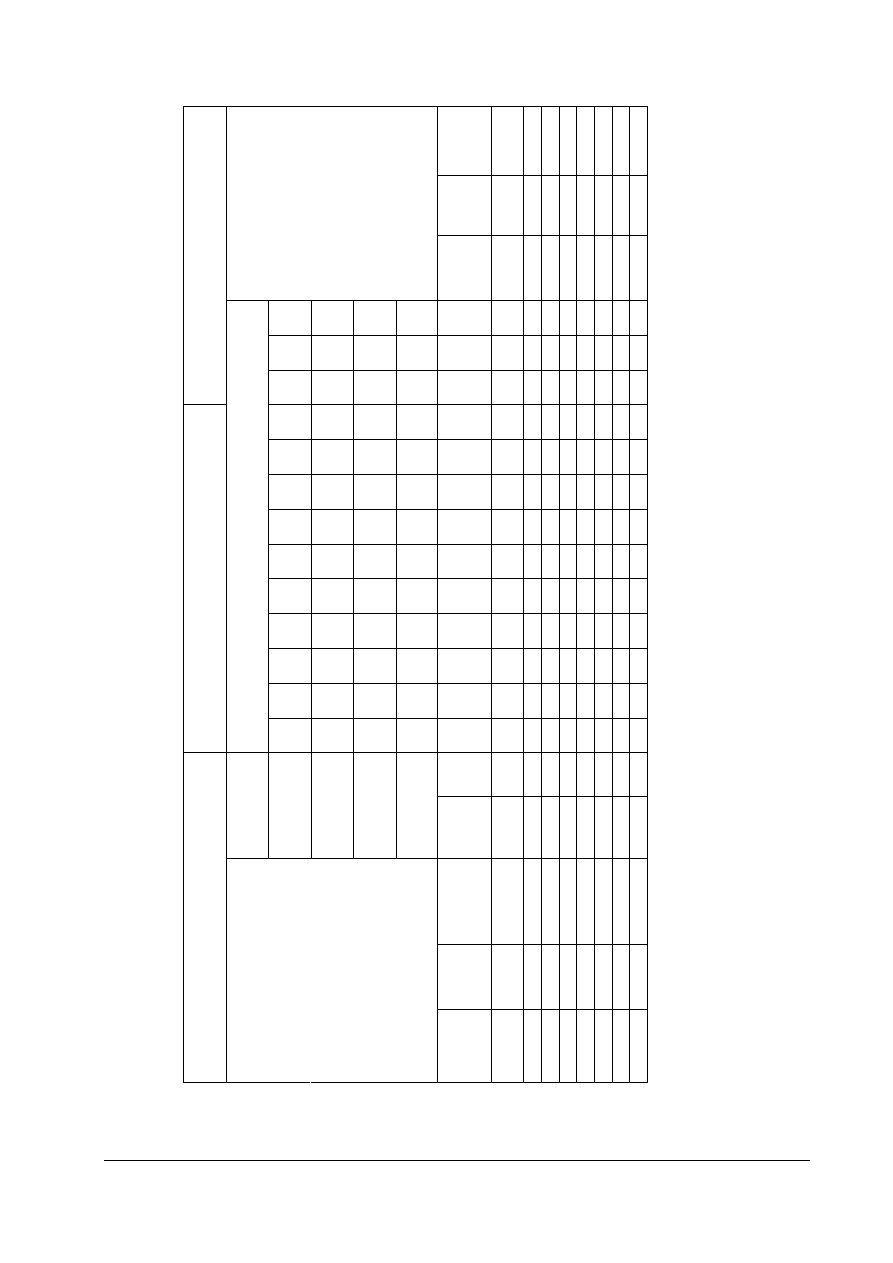

do różnych celów. Takim dokumentem jest niewątpliwie plan dzienny krojczego, który był

wcześniej powszechnie stosowany w państwowych przedsiębiorstwach, a obecnie po

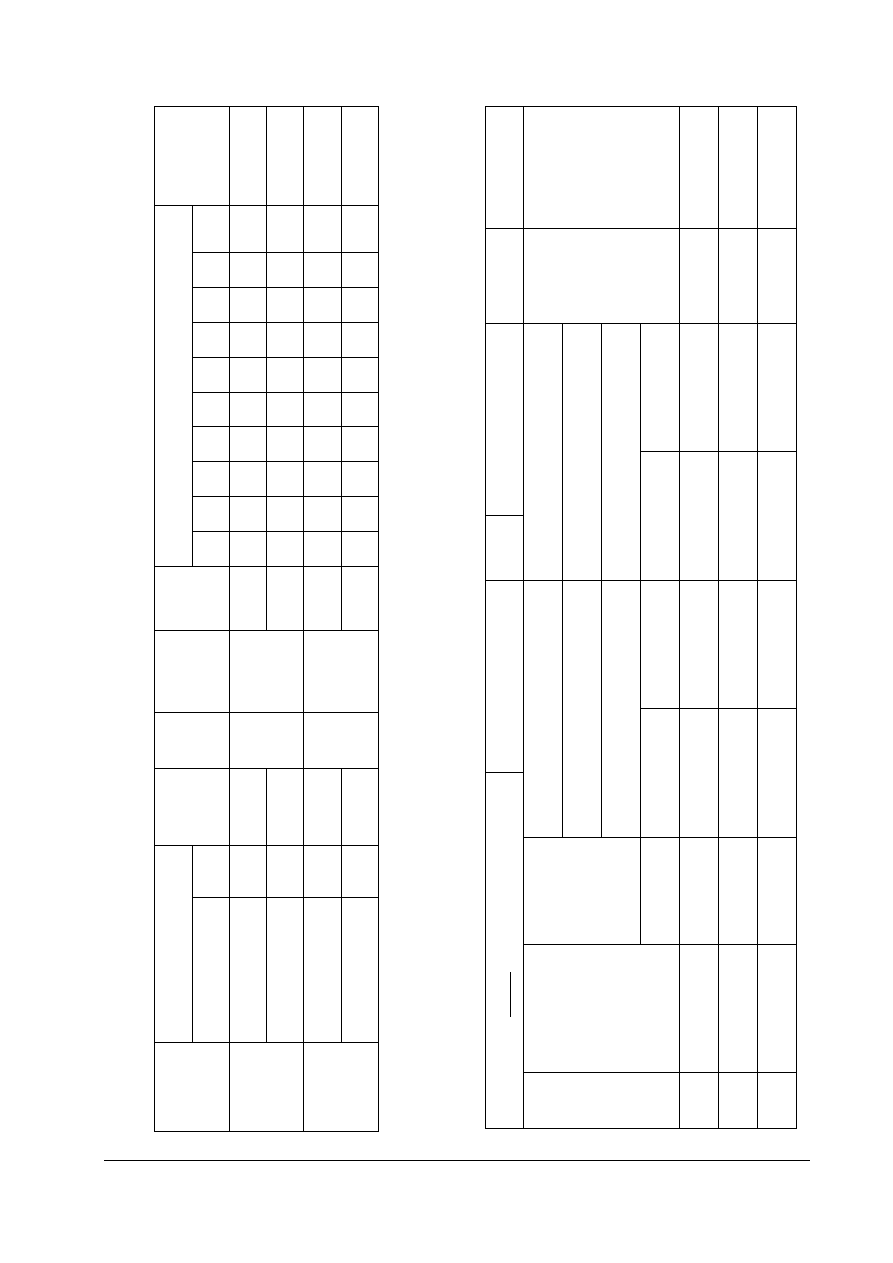

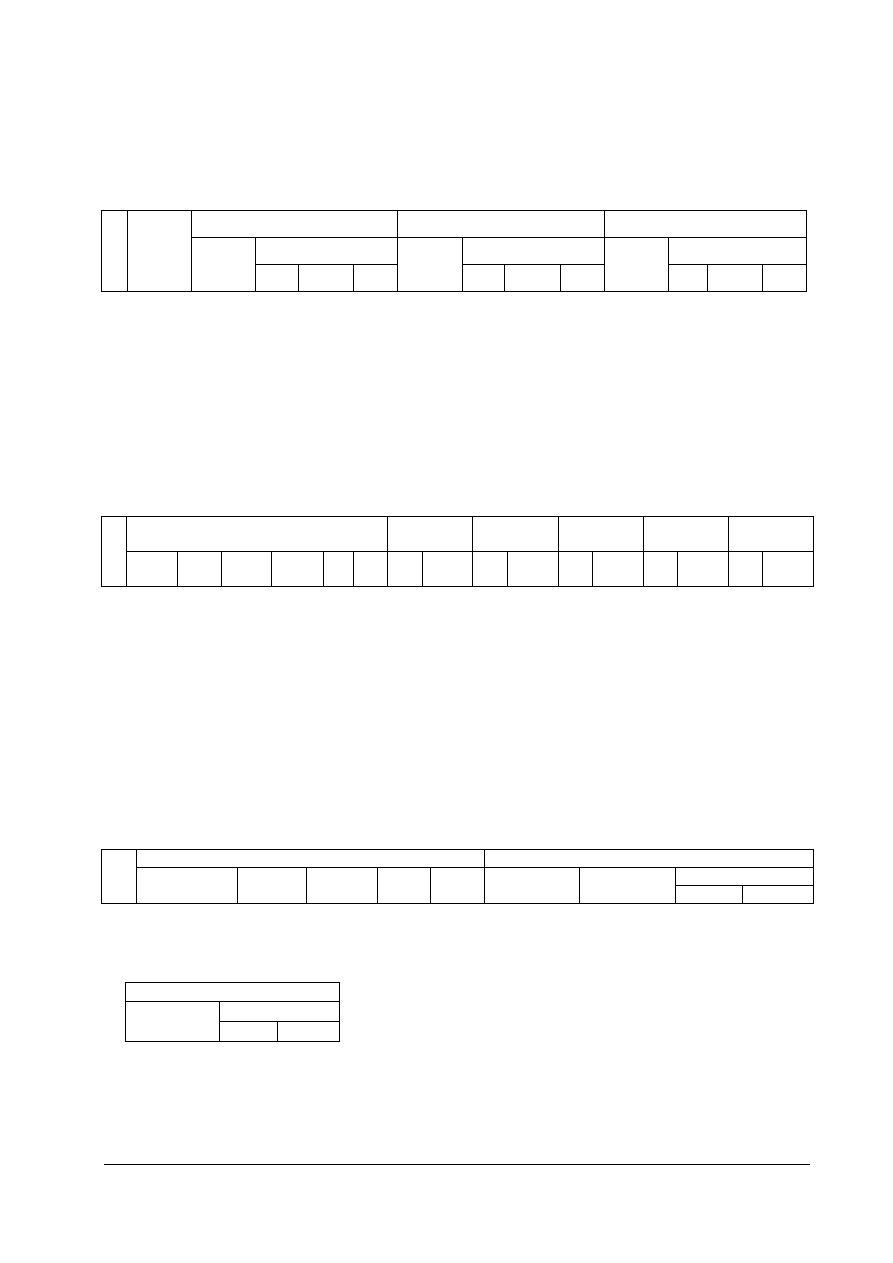

zmodyfikowaniu jest lub może być stosowany w dowolnej firmie obuwniczej (rys. 1 i 2).

W dokumencie tym przydziela się zadania robotnikom wycinającym elementy obuwia ze

wskazaniem wielu istotnych dla procesu informacji. Po zaewidencjonowaniu wydanych

i zużytych materiałów, ilości wykrojonych elementów i ewentualnego dodatkowego pobrania

materiałów, dokument służy do analizy zużycia materiałów i zadań produkcyjnych oraz jest

wykorzystany przez księgowość materiałową i rachubę płac – jako podstawa do obliczenia

płacy. Takich przykładów można przytoczyć więcej. Ale dzisiaj problem ewidencjonowania

dokumentacji planistycznej został praktycznie rozwiązany przez powszechną komputeryzację

zakładów przemysłowych i wykorzystywanie do tego celu specjalistycznych, profesjonalnych

programów.

Pomimo, że technika komputerowa znacznie uprościła sporządzanie dokumentacji

planistycznej i warsztatowej to musimy pamiętać, że są dokumenty, które bez względu na formę

i sposób zapisu muszą być sporządzone w każdym zakładzie obuwia. Ilość i rodzaj tych

dokumentów zależy głównie od typu produkcji. Jest znamienne, że przy produkcji masowej

i wielkoseryjnej ilość dokumentacji będzie znacznie mniejsza. Można tu stosować karty

limitowe na pobranie materiałów na okres miesiąca zamiast wystawiać stosowane od

dziesięcioleci kwity Rw; w miejsce zaś kart roboczych mogą być wprowadzone plany-raporty

zmianowe, które spełniają rolę dokumentu planistycznego i ewidencyjnego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

W

ar

to

ść

2

1

C

en

a

za

m

2

,

(k

g

)

2

0

S

p

ra

w

d

zo

n

o

p

o

d

w

zg

lę

d

em

rz

ec

zo

w

y

m

i

r

ac

h

u

n

k

o

w

y

m

…

…

…

…

…

…

…

…

…

…

…

..

P

o

d

p

is

o

so

b

y

o

d

p

o

w

ie

d

zi

al

n

ej

L

im

it

zu

ż

y

ci

a

1

9

1

5

½

2

3

½

3

0

1

8

1

5

2

3

2

9

½

1

7

D

at

a

w

y

d

an

ia

:…

…

…

…

…

…

…

…

…

R

o

d

za

j

m

at

er

ia

łu

:…

…

…

…

…

…

…

…

…

…

…

1

4

½

2

2

2

9

1

6

1

4

2

1

½

2

8

½

1

5

P

o

d

p

is

p

o

b

ie

ra

ją

ce

g

o

…

…

…

…

…

…

…

…

…

…

1

3

½

2

1

2

8

1

4

1

3

2

0

½

2

7

½

1

3

1

2

½

2

0

2

7

1

2

1

2

1

9

½

2

6

½

3

3

1

1

1

1

½

1

9

2

6

3

2

½

1

0

1

1

1

8

½

2

5

½

3

2

9

1

0

½

1

8

2

5

3

1

½

8

…

…

…

…

…

…

…

…

…

…

…

…

…

…

…

…

…

…

…

N

az

w

is

k

o

i

i

m

ię

k

ro

jc

ze

g

o

1

0

1

7

½

2

4

½

3

1

7

N

u

m

er

p

la

n

u

:

…

…

…

…

…

…

…

…

…

…

…

…

…

…

S

o

rt

y

m

en

t

w

ie

lk

o

śc

io

w

y

9

½

1

7

2

4

3

0

½

6

5

G

ru

p

a

w

ie

lk

o

śc

io

w

a

1

÷

2

3

÷

4

5

÷

7

8

4

R

y

s.

1

.

S

ch

em

at

p

la

n

u

d

zi

en

n

eg

o

k

ro

jc

ze

g

o

–

s

tr

o

n

a

ty

tu

ło

w

a

[ź

ró

d

ło

w

ła

sn

e]

N

az

w

a

el

em

en

tó

w

3

A

rt

y

k

u

ł

w

zó

r

2

P

la

n

d

zi

en

n

y

k

ro

jc

ze

g

o

N

r

…

…

…

…

…

…

…

…

…

N

a

o

k

re

s:

o

d

…

…

…

.2

0

0

…

r

.

d

o

.

.…

…

…

.2

0

0

…

r

.

Z

p

o

w

o

d

u

…

…

…

…

…

…

…

…

…

.

…

…

…

…

…

…

…

…

…

…

…

…

…

..

p

ra

c

ę

w

y

k

o

ń

cz

y

ł

si

ek

ac

z

W

ar

sz

ta

t

1

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

P

o

d

p

is

m

ag

.

W

ar

to

ść

P

ar

m

2

p

o

ł.

W

Y

S

IE

K

A

N

E

E

L

E

M

E

N

T

Y

A

rt

y

k

u

ł

S

zt

u

k

ca

łe

P

o

d

p

is

m

ag

.

R

O

Z

L

IC

Z

E

N

IE

Z

U

ś

Y

C

IA

T

re

ść

P

o

b

ra

n

o

Z

w

ró

co

n

o

F

ak

ty

cz

n

e

zu

ż

y

ci

e

L

im

it

z

u

ż

y

ci

e

O

sz

cz

ęd

n

o

ść

S

tr

at

a

…

…

…

…

…

…

…

…

…

…

…

…

…

…

…

…

p

o

d

p

is

r

ef

.

ro

zl

ic

za

ją

ce

g

o

P

o

d

p

is

m

ag

.

W

ar

to

ść

W

ar

to

ść

…

…

…

…

…

…

..

.

p

o

d

p

is

m

is

tr

za

C

en

a

C

en

a

Il

o

ść

m

2

(

k

g

)

Il

o

ść

m

2

(

k

g

)

p

o

ł.

p

o

ł.

S

zt

u

k

ca

łe

S

zt

u

k

ca

łe

…

…

…

…

…

…

…

…

..

p

o

d

p

is

k

ro

jc

ze

g

o

G

at

.

G

at

.

R

o

d

za

j

sk

ó

ry

l

u

b

in

n

eg

o

m

at

er

ia

łu

R

o

d

za

j

sk

ó

ry

l

u

b

in

n

eg

o

m

at

er

ia

łu

W

Y

D

A

N

O

M

A

T

E

R

IA

Ł

D

at

a

Z

W

R

O

T

M

A

T

E

R

IA

Ł

U

D

at

a

R

az

em

D

at

a

…

…

…

…

…

…

2

0

0

…

r

.

R

y

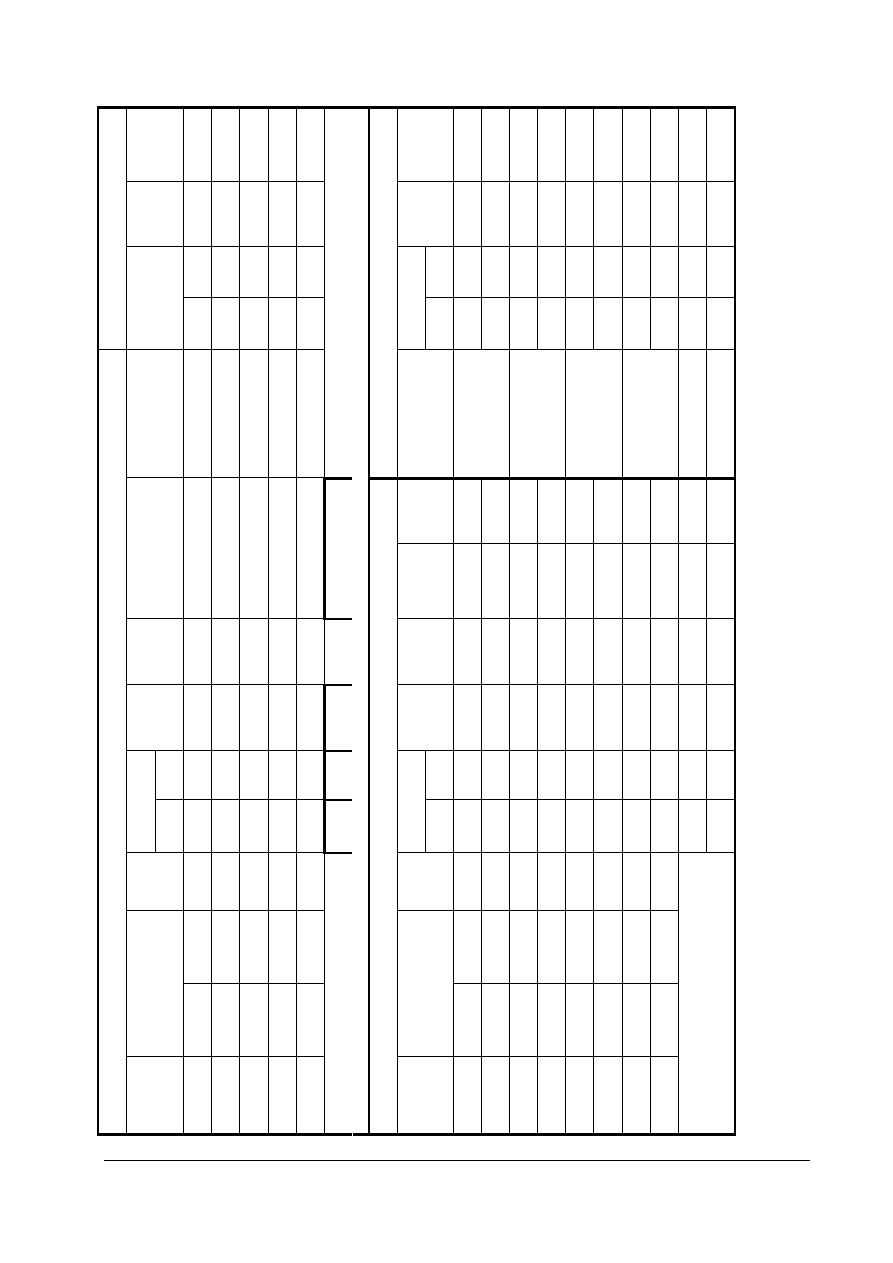

s.

2

.

S

ch

em

at

p

la

n

u

d

zi

en

n

eg

o

k

ro

jc

ze

g

o

–

r

ew

er

s

st

ro

n

y

t

y

tu

ło

w

ej

[

o

p

ra

co

w

an

ie

w

ła

sn

e]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Zmniejszenie ilości emitowanej dokumentacji i usprawnienie przebiegu jej sporządzania

i kontroli wykonania jest aktualnie wyjątkowo ważne chociażby z powodu potrzeby ograniczania

w przedsiębiorstwach liczebności personelu administracyjnego.

Bez względu na technikę sporządzania i formę graficzną, w większości przedsiębiorstw

obuwniczych są stosowane i w obiegu znajdują się takie dokumenty planistyczne i warsztatowe

jak:

–

zlecenie produkcji (na przykład prezentowany już plan dzienny krojczego),

–

plany kwartalne i miesięczne (lub na okres 15, ewentualnie 10 dni),

–

planowany wykaz elementów z terminarzem ich wykonania,

–

plan dostaw materiałowych do wydziałów,

–

harmonogramy obciążenia stanowisk roboczych i przepływu przedmiotów pracy

w kolejnych fazach technologicznych,

–

karta limitowa zużywanych materiałów,

–

dowód pobrania materiału (jest nim także plan dzienny krojczego),

–

karta robocza (jest nim także plan dzienny krojczego),

–

karta obiegowa i dyspozycyjna (tak zwany przewodnik),

–

dowody zdania (przekazania) elementów, półproduktów lub wyrobów,

–

karty ewidencyjne: dokonywanych zwrotów pobranych materiałów, wymiany wadliwych

lub uszkodzonych elementów, braków produkcyjnych oraz inne wynikające z określonych

warunków i sytuacji.

4.2.1.3. Kontrola i regulowanie biegu produkcji

Kontrola biegu produkcji jest niemożliwa bez odpowiedniej ewidencji, której zadaniem jest

dostarczanie szybkich i dokładnych informacji. Zadań tych nie spełnia ewidencja księgowa,

która z przyczyn organizacyjnych i technicznych odzwierciedla zachodzące zjawiska ze

znacznym opóźnieniem. Dlatego do regulowania bieżącego biegu produkcji potrzebna jest

bieżąca ewidencja, która informuje służby dyspozytorskie (kierownik produkcji, mistrz)

o kształtowaniu się robót w toku, przebiegu i wykonaniu planu produkcji, zapasów

materiałowych i innych. W nowoczesnych zakładach obuwia wprowadza się elektroniczne

systemy przekazywania informacji, a nawet instalowanie telewizji przemysłowej, dzięki czemu

dyspozytor produkcji lub osoba odpowiedzialna za kontrolę i regulację biegu produkcji może

szybko reagować i podejmować działania zapobiegawcze. Oczywiście można stosować bardziej

uproszczone sposoby informowania, polegające na cyklicznym zapisie zachodzących zdarzeń

lub informowanie ustne czy pisemne dyspozytora o zaistniałych sytuacjach wynikających

z przyjętego w zakładzie systemu ewidencji i kontroli przebiegu produkcji we wszystkich fazach

wytwarzania obuwia. Obowiązuje w tym zakresie zasada, że ewidencja ta musi być prowadzona

zgodnie z zapisami planowanymi i danymi dokumentacji warsztatowej.

4.2.1.4. Gospodarka

magazynowa,

zasady

ewidencjonowania

i

przekazywania

materiałów

W zależności od rodzaju działalności gospodarczej przedsiębiorstw magazyny można

podzielić na przemysłowe, handlowe i spedycyjno-transportowe. Ze zrozumiałych względów

interesują nas magazyny przemysłowe, które najczęściej podlegają służbie zajmującej się

zaopatrzeniem, ale także mogą i często są podporządkowane wydziałom lub komórkom

produkcyjnym. Najczęściej jest tak, że w gestii zaopatrzenia jest magazyn centralny, w którym

są gromadzone i przechowywane wszystkie materiały wchodzące do przedsiębiorstwa, a w gestii

pionu produkcyjnego są magazyny pomocnicze. W magazynach pomocniczych zamawiane są,

ewidencjonowane i przekazywane materiały na bieżącą produkcję bez gromadzenia

jakichkolwiek zapasów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Obok magazynu centralnego i magazynów pomocniczych w każdym przedsiębiorstwie

funkcjonują magazyny wyrobów gotowych, które z reguły podlegają służbie zajmującej się

sprzedażą (zbytem) wyprodukowanych wyrobów.

Bez względu na rodzaj magazynu o właściwej gospodarce magazynowej decyduje

magazynier, jego wiedza i zaangażowanie. Wbrew pozorom praca magazyniera ma istotny

wpływ na sprawny przebieg procesów produkcyjnych i wyniki ekonomiczne przedsiębiorstwa.

Podstawowe czynności magazyniera w zakładzie obuwniczym polegają na:

–

zamawianiu materiałów zgodnie z rozpisami produkcyjnymi,

–

przyjmowaniu i ewidencjonowaniu materiałów,

–

składowaniu i zabezpieczaniu materiałów przed zniszczeniem,

–

wydawaniu materiałów,

–

prowadzeniu ewidencji stanu i ruchu materiałów.

Wystawianie zapotrzebowania na brakujące materiały następuje wtedy, gdy magazynier

sygnalizuje, że stan magazynowy materiału zbliża się do zapasu minimalnego lub gdy stwierdzi,

ż

e nie posiada materiału niezbędnego do zaspokojenia potrzeb produkcyjnych lub potrzeb innych

komórek organizacyjnych przedsiębiorstwa.

Przy odbieraniu i przyjmowaniu materiałów do magazynu sporządza się dowód przyjęcia

materiałów, tzw. dowód PZ. Dowód ten stanowi podstawę przyjęcia materiału przez magazyn.

W przypadku stwierdzenia odstępstw od zadeklarowanej ilości i jakości dostarczonych

materiałów sporządza się protokół, który wraz z PZ jest podstawą złożenia reklamacji

u dostawcy.

Składowanie i konserwowanie materiałów wymaga nie tylko wiedzy materiałoznawczej, ale

także wiedzy związanej z techniką składowania, która polega na zabezpieczeniu ich przed

szkodliwymi wpływami zewnętrznymi: wilgocią, światłem, kurzem, szkodnikami itp.

Ważnym zagadnieniem w pracy magazynów jest sprawne i szybkie wydawanie materiałów

do produkcji. Wydawanie materiału odbywa się na podstawie kwitów materiałowych, tzw.

dowodów RW (rozchód wewnętrzny materiału) wystawianych przez pobierających materiał.

Wydawanie materiału na zewnątrz przedsiębiorstwa odbywa się za okazaniem dowodu WZ.

Magazynier zapisuje na dowodzie ilość wydanego materiału i żąda pokwitowania od osoby

pobierającej materiał.

Warunkiem prawidłowej pracy magazynu jest staranne przechowywanie materiałów oraz

bieżąca aktualizacja wielkości stanów magazynowych, co aktualnie przy użyciu komputera nie

powinno stwarzać problemu. Ewidencja stanu i ruchu materiałów prowadzona jest w formie

kartoteki materiałowo-ilościowej. Istota ewidencji polega na tym, że dla każdego rodzaju

magazynowego materiału zakłada się oddzielną kartotekę, wykazującą zarówno wszystkie

przychody i rozchody danego materiału, jak i jego aktualny stan ilościowy. Stan ilościowy