dr Ewa Niedźwiedzka

Katedra Finansów, Rachunkowości

i Informatyki

Wyższa Szkoła Finansów

i Zarządzania w Białymstoku

UBEZPIECZENIA

TEMAT 3

Pojęcie i klasyfikacja

ubezpieczeń.

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

1

ZAWARTOŚĆ MATERIAŁÓW

1. Cele zajęć.

2.

3. Podsumowanie, czyli … sprawdź czy umiesz?

4. Odpowiedzi.

5. Bibliografia.

1.

CELE ZAJĘĆ.

Celem zajęć jest poznanie pojęcia i klasyfikacji ubezpieczeń.

2.

MATERIAŁY DO PRZYSWOJENIA.

Zagadnienia:

1.2.1.

Ubezpieczenia według Kodeksu cywilnego.

1.1.1. Ubezpieczenia majątkowe.

1.1.2. Ubezpieczenia osobowe.

1.2.2.

Ubezpieczenia majątkowe a osobowe.

1.2.3.

Ze względu na swobodę nawiązywania umowy ubezpieczeniowej

1.2.6. Ze względu na klasyfikacje systemową.

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

2

Klasyfikacja ze względu na ustawę o działalności

1.2.9. Klasyfikacja ze względu na formę organizacyjno-prawną zakładu

ubezpieczeniowego.

1.2.10. Ze względu na rodzaj umowy ubezpieczeniowej.

Ze względu na transfer ryzyka ubezpieczeniowego

1.2.12.

Ze względu na rodzaj zdarzenia losowego

Ze względu na podmiot nawiązujący umowę ubezpieczeniową

Ze względu na indywidualność nawiązywania umowy

3. Funkcje ubezpieczeń gospodarczych.

1. Pojęcie ubezpieczeń.

Ubezpieczenie:

usługa, której celem jest zmniejszenie lub likwidowanie negatywnych

skutków zdarzeń losowych w efekcie rozłożenia ciężaru łagodzenia na

wiele jednostek, którym takie zdarzenia zagrażają,

umożliwia zastąpienie niepewnej, lecz wielkiej straty, niewielką lecz

pewną stratą, składką ubezpieczeniową,

umowa, w której firma ubezpieczeniowa zobowiązuje się spełnić

określone świadczenie w razie zajścia przewidzianego w umowie

wypadku, a ubezpieczający zobowiązuje się zapłacić składkę,

metoda gromadzenia środków, polegająca z jednej strony na

pobieraniu składek pieniężnych od osób zainteresowanych,

zagrożonych określonymi zdarzeniami losowymi a z drugiej strony na

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

3

pokrywaniu ustalonych szkód losowych oraz innych świadczeń na

rzecz jej uczestników. Działalnością taką zajmują się zakłady

ubezpieczeń.

Pojęcie ubezpieczenie jest wieloznaczne i używane w różnych

kontekstach:

w znaczeniu organizacyjnym, jako urządzenie gospodarcze

powołane do przyjmowania ryzyka za składkę ubezpieczeniową,

gromadzenia funduszu i jego rozdysponowywania między

uczestników,

jako stosunek cywilnoprawny o charakterze ubezpieczeniowym

zawarty między zakładem ubezpieczeń i ubezpieczającą się osobą.

2. Klasyfikacja ubezpieczeń.

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

4

1.2.1. Klasyfikacja ubezpieczeń ze względu na przepisy Kodeksu cywilnego.

Ze względu na przepisy Kodeksu cywilnego wyróżniamy:

Ubezpieczenia osobowe,

Ubezpieczenia majątkowe.

Ubezpieczenia osobowe to ubezpieczenia zapewniające pokrycie potrzeb

finansowych wynikłych w skutek określonych zdarzeń w życiu człowieka (choroba,

kalectwo, dożycie określonego wieku lub śmierci).

W art. 829 kodeksu cywilnego ubezpieczenia osobowe dzieli się na

ubezpieczenia na życie - śmierci osoby ubezpieczonej lub dożycia przez nią

określonego wieku oraz ubezpieczenia następstw nieszczęśliwych wypadków -

uszkodzenia ciała, rozstroju zdrowia lub śmierci wskutek nieszczęśliwego

wypadku.

Ubezpieczenia majątkowe to ubezpieczenia dotyczące mienia albo

odpowiedzialności cywilnej według art. 821 kodeksu cywilnego. Mają one na celu

pokrywanie strat materialnych, w wyniku szkody. Podział tych ubezpieczeń zależy

od przedmiotu ubezpieczenia oraz rodzaju ryzyka, przykładem takiego

ubezpieczenia może być między innymi ubezpieczenia morskie, budynków od

ognia itp.

Ubezpieczenia osobowe są to ubezpieczenia życia, zdrowia oraz zdolności do

pracy osoby ubezpieczonej.

Ze względu na rodzaj zdarzeń wyróżniamy:

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

5

Ubezpieczenia życiowe - wypadkiem jest śmierć lub dożycie do określonego

wieku,

Ubezpieczenia wypadkowe – wypadkiem jest uszkodzenie ciała, rozstrój

zdrowia lub śmierć w wyniku nieszczęśliwego wypadku.

Ze względu na rodzaj zdarzenia ubezpieczenia wypadkowe dzieli się na:

Ubezpieczenia od następstw nieszczęśliwych wypadków - nieszczęśliwy

wypadek to zdarzenie spowodowane siłą zewnętrzną, nagłe,

występujące woli ubezpieczonego, powodujące uszczerbek na zdrowiu,

Ubezpieczenia chorobowe – zdrowotne.

Ubezpieczenia majątkowe dzielą się na:

Ubezpieczenia rzeczowe - ubezpieczenie majątku w postaci rzeczy, dóbr

materialnych,

Ubezpieczenia majątkowe sensu stricto - ubezpieczenie dotyczące wartości

majątkowych ubezpieczonego

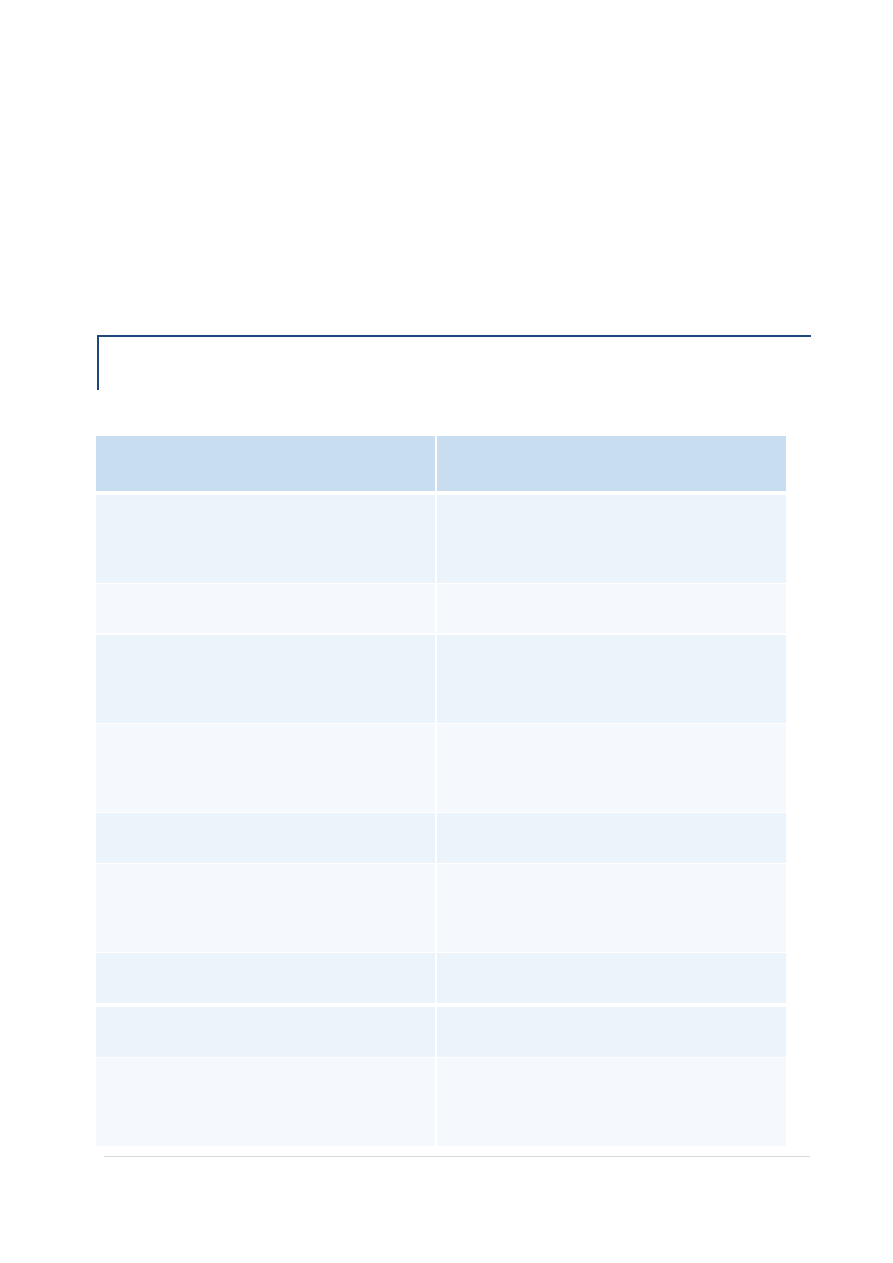

1.2.2. Ubezpieczenia majątkowe a osobowe.

Wyraźnie można odróżnić umowę ubezpieczenia osobowego a majątkowego

ponieważ różnią się one wieloma aspektami. Szczegółowe różnice przedstawia

tabela 1.

Tabela 1

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

6

Podstawowe różnice między produktami ubezpieczeń osobowych i

majątkowych

Kryteria

Ubezpieczenia osobowe

Ubezpieczenia majątkowe

Przedmiot

Ryzyko

osobowe,

obejmujące

życie, zdrowie i zdolność do pracy

ubezpieczonego (dobra osobiste,

prawa majątkowe)

Ryzyko

majątkowe,

obejmujące

prawa

i

obowiązki majątkowe osoby

ubezpieczonej.

Podmiot

Osoby fizyczne

Osoby fizyczne i prawne

Szkoda

Ma charakter niewymierny

w pieniądzu i nie zawsze ma

charakter negatywny

Ma charakter wymierny

w

pieniądzu

i

zawsze

charakter

zdarzenia

negatywnego

Suma

ubezpieczenia

Swobodnie ustalona przez strony

umowy

Ustalona

na

podstawie

wartości

przedmiotu

ubezpieczenia

Charakter

świadczenia

Świadczenie

Odszkodowanie

Czas

Zazwyczaj

długookresowe

(powyżej 1 roku)

Wyłącznie krótkoterminowe

(do 1 roku)

Źródło: Podręcznik pod redakcją J. Monkiewicza, 2001, s. 35

1.2.3. Klasyfikacja ubezpieczeń ze względu na swobodę w nawiązywaniu umowy.

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

7

Ubezpieczenia obowiązkowe,

Ubezpieczenia dobrowolne.

Podział ten wynika z ustawy o działalności ubezpieczeniowej. Ustawodawca

wyodrębnił z pakietu różnych ubezpieczeń te, które mają szczególny charakter

społeczny ochrony ubezpieczeniowej i określił je jako ubezpieczenia

obowiązkowe. Fakt ten, wnika z tego, iż w przypadku ubezpieczeń

odpowiedzialności cywilnej zapewniają one ochronę dóbr majątkowych i

osobistych osób trzecich, np. rolnik w przypadku wystąpienia ognia na swoim

polu, dzięki ubezpieczeniu nie zostanie bez środków do życia, gdyż dostanie

odszkodowanie za poniesione straty.

Posiadacz danego mienia mocą ustawy zostaje zobligowany do zawarcia

umowy ubezpieczenia w dowolnie wybranym przez siebie zakładzie, ponieważ

warunki ubezpieczenia są jednolite gdyż wynikają z ustawy. Jedyną cechą, którą

różnią się ubezpieczenia między zakładami ubezpieczeniowymi to stawka

ubezpieczenia, którą ustalają bezpośrednio firmy ubezpieczeniowe.

Ubezpieczenia dobrowolne są to wszystkie inne ubezpieczenia, poza

wymienionymi powyżej. Ubezpieczenie takie może zawrzeć zarówno osoba

fizyczna jak i prawna, dokonuje ona wyboru, co do rodzaju i zakresu

ubezpieczenia, jakie chce zawrzeć w zależności od przedmiotu ubezpieczenia.

Gama oferowanych w tym zakresie ubezpieczeń jest bardzo liczna.

Do ubezpieczeń obowiązkowych zaliczamy:

odpowiedzialność cywilną posiadaczy pojazdów mechanicznych za szkody

wyrządzone ruchem tych pojazdów,

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

8

ubezpieczenie budynków wchodzących w skład gospodarstwa rolnego od

ognia i innych zdarzeń losowych,

odpowiedzialności cywilnej z tytułu prowadzenia gospodarstwa rolnego,

ubezpieczenie odpowiedzialności cywilnej z tytułu doradców podatkowych,

ubezpieczenie odpowiedzialności cywilnej podmiotu przyjmującego

zamówienie na świadczenia zdrowotne za szkody wyrządzone przy

udzielaniu tych świadczeń,

ubezpieczenie

w

sprawie

ogólnych

warunków

obowiązkowego

ubezpieczenia odpowiedzialności cywilnej adwokatów,

ubezpieczenie

w

sprawie

ogólnych

warunków

obowiązkowego

ubezpieczenia odpowiedzialności cywilnej notariuszy.

1.2.4. Klasyfikacja systemowa ubezpieczeń.

(podmioty, podstawy prawne, zakres przedmiotowy, charakter świadczeń).

ubezpieczenia społeczne,

ubezpieczenia gospodarcze.

Ubezpieczenia społeczne to system świadczeń zapewniający pracownikom i

ich rodzinom pomoc z publicznych funduszów składkowych w razie choroby,

niezdolności do pracy, starości i śmierci

Ubezpieczenia społeczne ściśle związane są z pracowniczym, spółdzielczym

lub innym stosunkiem pracy. Zadaniem tych ubezpieczeń jest ochrona zdrowia jak

i zdolności do pracy osoby ubezpieczonej. Zarówno zakład pracy (pracodawca) a

także pracownik opłaca składkę za to ubezpieczenie. W Polsce ubezpieczeniami

społecznymi zajmuje się Zakład Ubezpieczeń Społecznych oraz Kasa Ubezpieczeń

Społecznych.

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

9

Ubezpieczenia gospodarcze to zarówno ubezpieczenia majątkowe jak i osobowe,

jednak ubezpieczenia majątkowe występują częściej, niż osobowe. Obejmują

wszystkie ubezpieczenia poza społecznymi. Regulowane są normami prawa

cywilnego i państwowego.

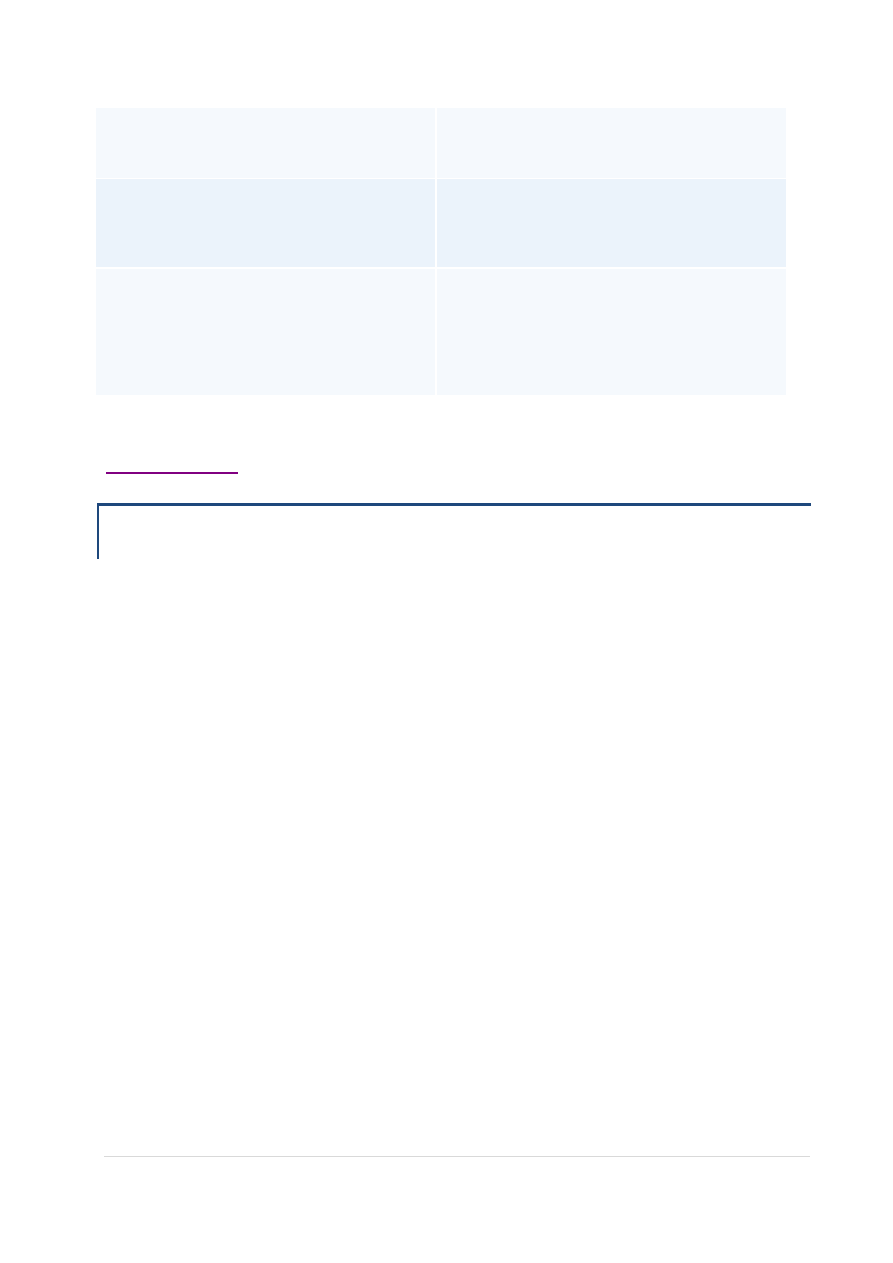

1.2.5. Ubezpieczenia gospodarcze a ubezpieczenia społeczne.

Ubezpieczenia gospodarcze

Ubezpieczenia społeczne

1.

Ubezpieczenia

powstały

samorzutnie

1. urządzenie stworzone „sztucznie”

przez ustawodawcę

2. w większości dobrowolne

2. w większości obowiązkowe

3. Uzupełniają i rozszerzają zasięg

społecznych

3. zapewniają minimum socjalne

4. świadczenia i odszkodowania tylko

pieniężne

4. Świadczenia pieniężne

5. powstają z mocy umowy

5. powstają z mocy ustawy

6.

Szerszy

zakres

ochrony

ubezpieczeniowej

6. Zakres ochrony jest węższy (dotyczy

zapewnienia minimum socjalnego)

7. różne zakłady ubezpieczeń

7. Zakład Ubezpieczeń Społecznych

8. osobowe i majątkowe

8. wyłącznie osobowe

9. ubezpieczający jest najczęściej

osobą

ubezpieczaną

9. na pracodawcy ciąży obowiązek

ubezpieczeniowy

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

10

1.2.6. Klasyfikacja ubezpieczeń według

ustawy o działalności ubezpieczeniowej.

Dział I – ubezpieczenia na życie (pięć grup)

Dział II – pozostałe ubezpieczenia majątkowe i osobowe (osiemnaście

grup).

W dziale I wyróżniamy:

Ubezpieczenia na życie,

Ubezpieczenia posagowe, zaopatrzenia dzieci,

Ubezpieczenia na życie, jeżeli są związane z ubezpieczeniowym funduszem

kapitałowym,

Ubezpieczenia rentowe,

Ubezpieczenia wypadkowe i chorobowe, jeśli są uzupełnieniem

ubezpieczeń wymienionych w grupach 1-4.

W dziale II wyróżniamy:

(ubezpieczonym)

10. Ceną usługi jest składka płacona

osobiście przez ubezpieczonego

10. Część ciężaru składki ponosi

pracodawca

11. w większości ubezpieczeń nie ma

gwarancji państwowych w niektórych

przypadkach UFG

11. wypłata świadczeń

gwarantowana jest

przez państwo

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

11

Ubezpieczenia wypadku, w tym wypadku przy pracy i choroby zawodowej,

Ubezpieczenia choroby,

Ubezpieczenia

casco

pojazdów

lądowych,

szynowych,

statków

powietrznych,

Ubezpieczenia żeglugi morskiej i śródlądowej casco statków żeglugi

morskiej i statków żeglugi śródlądowej,

Ubezpieczenia przedmiotów w transporcie,

Ubezpieczenia szkód spowodowanych żywiołami,

Ubezpieczenia pozostałych szkód rzeczowych,

Ubezpieczenia odpowiedzialności cywilnej z posiadania i użytkowania

pojazdów lądowych z napędem własnym,

Ubezpieczenia odpowiedzialności cywilnej wynikającej z posiadania i

użytkowania statków powietrznych,

Ubezpieczenia odpowiedzialności cywilnej za żeglugę morską i śródlądową,

Ubezpieczenia odpowiedzialności cywilnej ogólnej,

Ubezpieczenia kredytu,

Gwarancja ubezpieczeniowa,

Ubezpieczenia ryzyka finansowego,

Ubezpieczenia ochrony prawnej,

Ubezpieczenia świadczenia pomocy na korzyść osób, które popadły w

trudności w czasie podróży lub podczas nieobecności w miejscu

zamieszkania.

1.2.7. Klasyfikacja ubezpieczeń ze względu na formę organizacyjno-prawną

zakładu ubezpieczeń:

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

12

Ubezpieczenia komercyjne,

Ubezpieczenia wzajemne.

1.2.8. Klasyfikacja ubezpieczeń ze względu na odrębność zasad udzielania:

Ubezpieczenia morskie,

Ubezpieczenia lądowe.

1.2.9.

Klasyfikacja

ubezpieczeń

ze

względu

na

transfer

ryzyka

ubezpieczeniowego:

Ubezpieczenia pierwotne (asekuracja),

Ubezpieczenia wtórne (reasekuracja).

1.2.10. Klasyfikacja ubezpieczeń ze względu na zakres terytorialny:

Ubezpieczenia w obrocie krajowym

ubezpieczenia w obrocie zagranicznym.

1.2.11. Klasyfikacja ubezpieczeń ze względu na indywidualność warunków

umowy:

ubezpieczenia indywidualne,

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

13

ubezpieczenia zbiorowe.

1.2.12. Klasyfikacja ubezpieczeń ze względu na rodzaj zdarzenia losowego:

ogniowe,

gradowe,

kradzieżowe itp.

1.2.13. Klasyfikacja ubezpieczeń ze względu na podmiot zawierający

ubezpieczenie:

ubezpieczenie podmiotów gospodarczych

ubezpieczenie gospodarstw domowych,

3.

FUNKCJE UBEZPIECZEŃ GOSPODARCZYCH.

Ubezpieczenia gospodarcze pełnią następujące funkcje:

Funkcja ochronna,

funkcja finansowa,

funkcja redystrybucyjna,

funkcja prewencyjna,

Inne funkcje.

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

14

Funkcja ochronna – zapewnia poczucie bezpieczeństwa. Stanowi

ochronę ludzi i majątku przed skutkami różnych zdarzeń losowych.

Umożliwia odtworzenie zniszczonych wskutek zdarzeń losowych

składników majątku lub zrekompensowanie strat osób fizycznych.

Funkcja finansowa – polega na gromadzeniu środków pieniężnych

pochodzących z różnych źródeł, głównie w postaci składki

ubezpieczeniowej i łączeniu ich w jeden fundusz przeznaczony na

pokrycie wydatków wynikających z likwidac

ji

szkód lub na inne

świadczenia wynikające z umowy ubezpieczenia:

zabezpieczenie społeczeństwa,

uwolnienie środków obywateli i ich wprowadzenie do obrotu w

formie inwestycji bądź oszczędności,

działalność zakładów jako podmiotów gospodarczych

Funkcja stymulacyjna – odnosi się do roli zakładów ubezpieczeń jako

instytucji nadwyżek finansowych, dostarczających kapitału innym

podmiotom gospodarczym za pośrednictwem systemu bankowego, w

którym te nadwyżki są lokowane.

Funkcja prewencyjna – polega na stosowaniu sposobów, bodźców i

narzędzi zmierzających do zmniejszenia zagrożenia ubezpieczonego

przedmiotu lub osoby :

wymogi związane z ubezpieczeniem – akceptacja ryzyka,

wysokości składki, obowiązków umownych,

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

15

działania zakładów ubezpieczeń na rzecz zmniejszenia

częstotliwości występowania pewnych zdarzeń, zmiany

nawyków społeczeństwa.

Funkcja kontrolna – polega na dostarczaniu informacji

umożliwiających ocenę procesów gospodarczych.

Inne funkcje:

uzupełnienie systemu ubezpieczeń społecznych,

system ochrony ofiar ryzyka masowego – ubezpieczenia

obowiązkowe,

wsparcie eksportu, wiarygodności przedsiębiorców.

4.

Podsumowanie, czyli … Sprawdź czy umiesz?

1. Ubezpieczenia społeczne a ubezpieczenia gospodarcze.

2.

Dokonaj

klasyfikacji

ubezpieczeń

według

ustawy

o

działalności

ubezpieczeniowej.

3. Wymień funkcje ubezpieczeń gospodarczych.

5.

Odpowiedzi.

6.

Bibliografia.

1. Podstawy ubezpieczeń – mechanizmy i funkcje. Monkiewicz J. (red.), tom I, Poltext,

Warszawa 2000,

Ubezpieczenia rok akademicki 2012/2013

St

ron

a

16

2. Podstawy ubezpieczeń – produkty. Monkiewicz J. (red.), tom II, Poltext, Warszawa 2003,

3. Podstawy ubezpieczeń - przedsiębiorstwo. Monkiewicz J. (red.), tom III, Poltext, Warszawa

2003.

Wyszukiwarka

Podobne podstrony:

Temat 8 Pojęcie klasyfikacja i kalkulacja kosztów

Temat Pojęcie, studia różne, Opracowania

Temat 1 Pojęcie Religijności, UG-zarządzanie, socjologia

Pojęcie, Podstawy ubezpieczeń, Podstawy ubezpieczeń

Temat – Przyrodnicza klasyfikacja gleb polskich

Pojęcie i klasyfikacja kosztów w rach. zarządczej, Uniwersytet Ekonomiczny w Katowicach, Finanse i R

Podstawy Zarzadzania I sem, POJECIE KULTURY ORGANIZACYJNEJ Temat 9, POJECIE KULTURY ORGANIZACYJNEJ

POJĘCIE I KLASYFIKACJA METOD WYCHOWANIA, pedagogika opiekuńczo - wychowawcza

5 Pojęcie i klasyfikacja kosztów. Koszty w układzie funkcjonalnym i rodzajowym, Materiały - technik

pojęcie i klasyfikacja operacji gospodarczych

pojecie i klasyfikacja operacji Nieznany

Temat I Pojęcie praw człowieka(3)

Klasyfikacja ubezpieczenia, Ubezpieczenia(1)

Pojęcie i klasyfikacja kosztów w rach. zarządczej

pojecie-i-klasyfikacja-srodkow-gospodarczych, nauka, rachunkowość

Podstawy Zarzadzania I sem, POJĘCIE ZMIANY Temat 8, POJĘCIE ZMIANY

więcej podobnych podstron