1

Pojęcie, klasyfikacja i kalkulacja

kosztów

2

KOSZTY

Koszty operacyjne

Koszty

to zmniejszenie korzyści ekonomicznych w

trakcie okresu sprawozdawczego w formie rozchodu, lub

zmniejszenia wartości aktywów, albo powstania

zobowiązania,

powodujące

zmniejszenie

kapitału

własnego, z wyjątkiem podziału kapitału na rzecz

właścicieli.

Na

koszt

składają się wyrażone w pieniądzu celowe

zużycie rzeczowego majątku trwałego i obrotowego,

wartości niematerialnych i prawnych, usług obcych,

wynagrodzenia pracowników oraz niektóre płatności, np.

ubezpieczenia społeczne, opłaty stanowiące koszty

umowne, związane z normalną działalnością jednostki

gospodarczej w danym okresie.

3

Ponoszone przez jednostkę gospodarczą koszty są

ujmowane według różnych kryteriów klasyfikacyjnych

w celu uzyskania informacji, umożliwiających ich

kontrolę, analizę, kalkulowanie oraz podejmowanie

decyzji.

Układ rodzajowy kosztów

obejmuje następujące

pozycje:

- amortyzację,

- zużycie materiałów i energii,

- usługi obce,

- wynagrodzenia,

- ubezpieczenia społeczne i inne świadczenia,

- podatki i opłaty,

- pozostałe koszty.

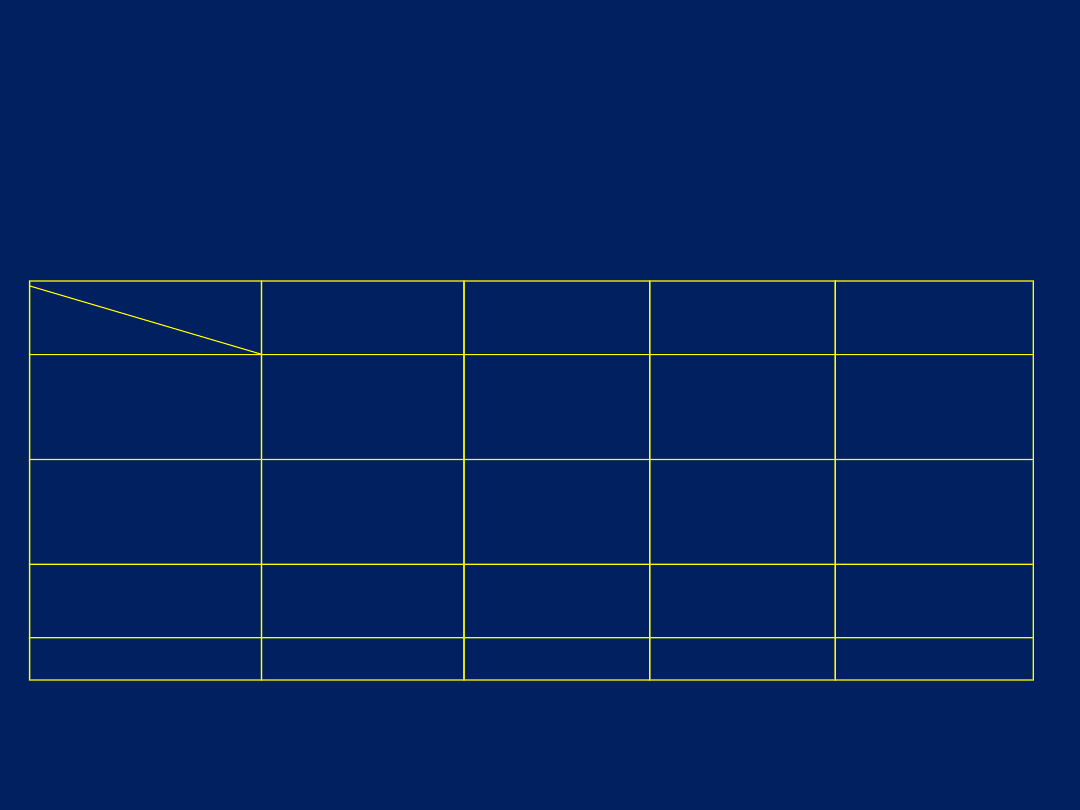

4

W jednostkach gospodarczych prowadzących

różnorodną działalność gospodarczą koszty są

dzielone według

rodzajów działalności,

a

mianowicie na koszty:

- działalności podstawowej, w tym:

działalności produkcyjnej,

działalności handlowej,

działalności usługowej,

- działalności pomocniczej,

- koszty zarządu (ogólne).

5

Koszty w obrębie określonych rodzajów działalności

mogą być także grupowane według

faz

działalności (funkcji).

W jednostkach wytwórczych

są to koszty:

- zaopatrzenia (zakupu),

- produkcji,

- sprzedaży,

- zarządu (ogólne).

W jednostkach handlowych są to koszty fazy:

- zakupu,

- magazynowania,

- sprzedaży,

- zarządu (ogólne).

6

W celu ustalenia jednostkowego kosztu wytworzenia

produktu bądź usługi ujmuje się koszty według

poszczególnych

produktów,

czyli

w

układzie

przedmiotowym

, inaczej mówiąc według

nośników

kosztów.

Ze względu na

sposób odnoszenia kosztów na

wytwarzane produkty

, czyli w związku z kalkulacją

kosztów wytworzenia produktów, dzieli się koszty na:

–

bezpośrednie,

które na podstawie dokumentów

źródłowych mogą być przydzielone do określonych

produktów (np. materiały bezpośrednie, płace

bezpośrednie),

–

pośrednie,

których nie da się bezpośrednio przypisać

do produktów bądź rodzajów działalności (koszty

wydziałowe, ogólne). Ewentualny podział tych kosztów

na poszczególne produkty dokonywany jest za

pomocą tzw. kluczy rozliczeniowych kosztów.

7

Z

punktu

widzenia

zależności

kosztów

od

rozmiarów działalności

dzieli się je na koszty:

– stałe,

niezależne

w

zasadzie

od

rozmiarów

działalności, kształtujące się na tym samym poziomie,

stanowiące tzw. koszty gotowości,

– zmienne

, zależne wprost od rozmiarów działalności

(np. koszt surowca, robocizny).

8

Straty nadzwyczajne

Straty nadzwyczajne

oznaczają utratę składników

jednostki

gospodarczej,

bądź

powstanie

zobowiązania bez otrzymania z tego tytułu

ekwiwalentu.

Przez

straty nadzwyczajne

rozumie się skutki

finansowe zdarzeń trudnych do przewidzenia, poza

działalnością operacyjną jednostki i nie związane z

ogólnym ryzykiem jej prowadzenia, w szczególności

spowodowane zdarzeniami losowymi.

9

Podstawowe warianty ewidencyjne rachunku

kosztów

Układ rodzajowy kosztów.

Poniesione w okresie

sprawozdawczym koszty

według rodzajów

(Ct „Kasa", „Rozrachunki",

„Materiały" itp.)

Przeksięgowanie kosztów

według rodzajów na

koniec roku obrotowego

(Dt „Wynik finansowy”)

10

Rozbudowany układ kont rodzajowych kosztów oraz ich

funkcjonowanie i korespondencja z innymi kontami:

Umorzenie Amortyzacja

Amortyzacja

oznacza koszt zużycia rzeczowego majątku

trwałego (środków trwałych) oraz wartości niematerialnych i

prawnych. Konto „Amortyzacja" jest jednym z kont rodzajowych

kosztów.

Zużycie materiałów

Materiały i energii

Zużycie materiałów i energii

stanowi koszt zużycia materiałów

pod

stawowych,

pomocniczych,

koszt

zużycia

energii

(elektrycznej, cieplnej itp.).

11

Zobowiązania Kasa Usługi obce

Usługi obce

oznaczają koszt usług obcych: transportowych,

remontowych, komunalnych itp. świadczonych przez dostawców.

Rozrachunki z pracownikami Wynagrodzenia

Wynagrodzenia

obejmują przypadające na rzecz pracowników

wszelkiego rodzaju płace wypłacane gotówką bądź świadczone w

naturze.

Rozrachunki Ubezpieczenia społeczne

Fundusze specjalne i inne świadczenia

12

Ubezpieczenia społeczne i inne świadczenia na rzecz

pracowników

to obciążające pracodawcę dodatkowe, poza

płacami, koszty zatrudnienia pracowników i uzależnione kwotowo

od wysokości wynagrodzeń np. ubezpieczenia społeczne, narzuty

na fundusze świadczeń socjalnych.

Kasa Rachunek bankowy Podatki i opłaty

Podatki i opłaty

to obciążające jednostkę podatki stanowiące

koszt (np. podatek od środków transportowych, nieruchomości,

podatek akcyzowy płacony przy sprzedaży niektórych wyrobów,

VAT nie podlegający zwrotowi ani odliczeniu, opłaty za wieczyste

użytkowanie gruntów, opłaty targowiskowe itp.).

Kasa Zobowiązania Pozostałe koszty

Pozostałe koszty

to wszelkie inne koszty poza wymienionymi

powyżej, np. wszelkie opłaty, koszty reprezentacji i reklamy, koszty

podróży służbowych, ubezpieczenia majątkowe itp.

13

W jednostkach gospodarczych, które prowadzą

różnego rodzaju działalność gospodarczą, w

szczególności produkcyjną, usługową, handlową,

niezbędne jest ujmowanie kosztów

według typów

działalności

.

Różne konta Koszty produkcji

Koszty handlowe

Koszty usług

Koszty zarządu

14

Koszty jako element procesu decyzyjnego

15

Fakt pierwotnego charakteru kosztów podnosi

ich rangę jako elementu decyzyjnego.

Przedsiębiorstwo stale musi rozważać takie

kwestie, jak:

• podjąć się określonych działań, czy nie,

• kiedy działania rozpocząć,

• jaka będzie efektywność zamierzonych działań,

• jaki będzie okres zwrotu poniesionych kosztów.

16

Kategoria

Kryterium

Koszt

Nakład

Wydatek

Strata

Sposób

wyrażania

Wartościow

y

wartościo

wy

ilościowy

wartościo

wy

wartościow

y ilościowy

Zużycie

czynników

produkcji

Tak

tak

nie

tak

Czas

konkretny

okres

kilka

okresów

konkretny

okres

konkretny

okres

Efekt

Tak

tak

?

nie

Relacje koszty nakłady wydatki

straty

17

Relacja:

cena, zysk, koszt

w długim okresie

Przychody

Zysk

Koszty

18

Klasyfikacja kosztów

Kryterium klasyfikacji kosztów:

według zasobów

Koszty klasyfikowane według rodzajów zasobów prostych, określa

się od dawna w literaturze przedmiotu jako

koszty proste lub

pierwotne, ew. koszty według rodzaju (rodzajowe).

19

Kryterium klasyfikacji kosztów:

według

produktów finalnych

Struktura kosztów:

koszty bezpośrednie, koszty

pośrednie

Tak pogrupowane koszty pośrednie oraz koszty

bezpośrednie produktów tworzą strukturę kosztów

nazywaną

układem kalkulacyjnym kosztów.

20

Kryterium klasyfikacji kosztów: według reagowania

kosztów na rozmiary produkcji

Struktura kosztów: koszty stałe i koszty zmienne

21

Kryterium klasyfikacji kosztów dla celów

sprawozdawczych

W

szeroko

rozumianej

rachunkowości

funkcjonują

następujące układy ewidencyjne kosztów produkcji:

1. Układ kosztów rodzajowych,

2. Funkcjonalny układ kosztów (inaczej podmiotowy układ

kosztów),

3. Kalkulacyjny układ kosztów (inaczej przedmiotowy

układ kosztów).

22

Każdy z tych układów odpowiada na pytanie:

1. układ rodzajowy kosztów

odpowiada na pytanie: jakie

koszty poniesiono?

2. układ podmiotowy

na pytanie: gdzie one zostały

poniesione, w jakich fazach procesu produkcyjnego,

komórkach organizacyjnych przedsiębiorstwa?

3. układ kalkulacyjny

na pytanie:, na co zostały one

poniesione, na wytworzenie wyrobu X, Y, Z usługi A, B,

C, itp.

23

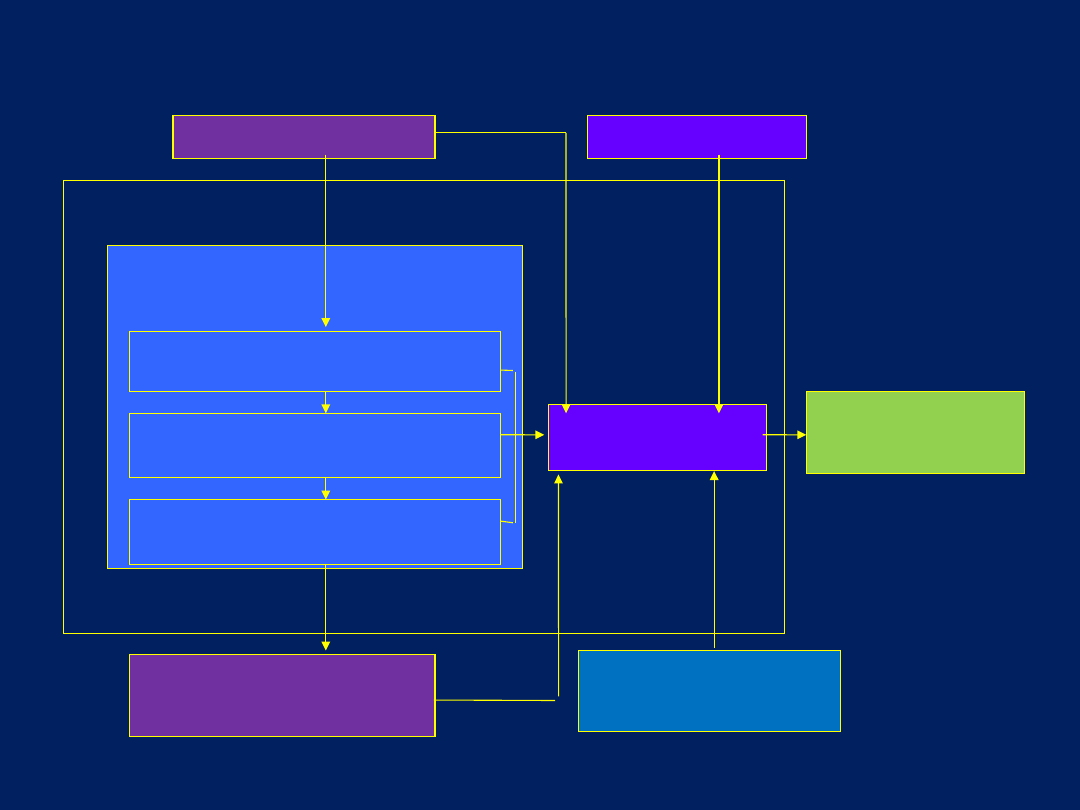

System rachunku kosztów

Systematyczny rachunek kosztów

Rachunkowość

finansowa

Otoczenie

Układ rodzajowy kosztów

Jakie koszty poniesiono?

Rachunki

problemowe

Układ podmiotowy

Gdzie poniesiono koszty?

Układ kalkulacyjny (przedmiotowy)

Na co poniesiono koszty

Rachunkowość finansowa

sprawozdawczość

planowanie kosztów

Procesy zarządzania

Inne źródła danych

ilościowych i

wartościowych w firmie

Struktura powiązań w systemie rachunku kosztów

24

Układ rodzajowy kosztów

Układ rodzajowy obejmuje następujące pozycje kosztów:

– amortyzacja,

– zużycie materiałów i energii,

– usługi obce,

– podatki i opłaty,

– wynagrodzenia,

– świadczenia na rzecz pracowników,

– pozostałe koszty rodzajowe.

25

Układ funkcjonalny kosztów

Układ funkcjonalny obejmuje koszty związane z określoną

sferą działalności (funkcją gospodarczą) a mianowicie:

– koszty fazy zakupu,

– koszty fazy produkcji,

– koszty fazy sprzedaży,

– koszty ogólnego zarządu (tzw. koszty ogólne

funkcjonowania

przedsiębiorstwa).

26

Koszty

zakup

u

Koszty

bezpośrednie

produkcji

Wyroby

gotowe

BILANS

Koszty

wydziałowe

Koszty

zarządu

Koszt

własny

sprzedaży

Koszty

sprzeda

ży

K

o

s

zt

y

r

o

d

z

a

jo

w

e

Porównawcz

y

Kalkulacyjn

y

Przychody ze sprzedaży

Rachunek zysków i strat

Współzależność między układami ewidencyjnymi kosztów,

bilansem oraz rachunkiem zysków i strat

27

Rachunek zysków i strat wg wariantu

porównawczego

1. Przychody ze sprzedaży wyrobów

2. Zmiana stanu produktów (+/-)

3. Koszty rodzajowe

4. Koszt własny sprzedaży (+/- 2 - 3)

5. Wynik na działalności podstawowej (1- 4)

6. Wyniki nadzwyczajne

a. zyski nadzwyczajne

b. straty nadzwyczajne

7. Wynik finansowy (5 - 6)

28

Rachunek

zysków

i

strat

wg

wariantu

kalkulacyjnego:

1. Przychody ze sprzedaży wyrobów

2. Koszt własny sprzedaży

3. Wynik na działalności podstawowej (1-2)

4. Wyniki nadzwyczajne

a. zyski nadzwyczajne

b. straty nadzwyczajne

5. Wynik finansowy (3-4)

29

Kryteria klasyfikacyjne kosztów dla celów decyzyjnych

Klasyfikacja kosztów dla celów decyzyjnych muszą być

wzbogacone i rozbudowane tak, by nadawały się do podejmowania

decyzji typu:

• ile powinniśmy wytworzyć produktów w przyszłym roku, by nie

ponieść straty lub – by osiągnąć określonej wielkości zysk

(planowanie produkcji)?

• jaką ustalić cenę na nasze produkty i jak ona wpłynie na ilość

sprzedanych produktów?

• przyjąć dodatkową ofertę na nasze produkty czy ją odrzucić?

• który wyrób produkować w przypadku ograniczonych zdolności

produkcyjnych?

• wytwarzać dany półfabrykat samemu czy kupić go od dostawcy?

• ile należy zwiększyć sprzedaż, by osiągnąć zakładany przyrost

zysku?

• które z przedsięwzięć inwestycyjnych przyjąć do realizacji itp.?

30

Klasyfikacja kosztów do celów decyzyjnych

powinna uwzględniać:

1. Sposób zachowania się kosztów (i przychodów) w

zależności od wielkości produkcji,

2. Koszty istotne i nieistotne dla danej decyzji,

3. tzw. koszty utracone, utopione, nie do odzyskania,

4. Koszty relawantne,

5. tzw. koszty utraconych możliwości,

6. Koszty i przychody krańcowe.

31

Kryteria klasyfikacyjne kosztów dla celów kontrolnych

Dla

celów kontrolnych koszty

muszą być one tak, jak i

przychody, przyporządkowane poszczególnym ośrodkom, które

są za nie odpowiedzialne. Najczęściej wyróżniamy trzy typy

ośrodków odpowiedzialności:

1. ośrodki

kosztów

,

w

których

menedżerowie

odpowiedzialni są jedynie za wysokość poniesionych

kosztów,

2. ośrodki

zysku,

w

których

menedżerowie

odpowiedzialni są za poniesione koszty, osiągnięte

przychody i zyski,

3. ośrodki inwestycyjne,

w których menedżerowie,

oprócz odpowiedzialności za koszty, przychody i zyski,

odpowiadają także za inwestycje kapitałowe.

32

KALKULACJA KOSZTÓW

33

KALKULACJA KOSZTÓW

Kalkulacja jest to czynność obliczeniowa, zmierzająca do

ustalenia kwoty kosztów przypadających na przedmiot

kalkulacji.

Kalkulacja kosztów obejmuje całokształt rachunków mających

na celu ustalenie wysokości jednostkowego kosztu własnego

wyrobu lub usługi wraz z ukazaniem jego struktury w

kalkulacyjnym układzie kosztów.

Prawidłowość i dokładność obliczania jednostkowego kosztu

własnego i jego struktury zależy od:

1. ścisłego powiązania kalkulacji z całością rachunku

kosztów,

2. jakości

i

szczegółowości

rachunku

kosztów

dostarczających danych wyjściowych do obliczeń kosztu

jednostkowego,

3. zastosowania właściwej metody kalkulacji,

4. jakości ewidencji (operatywnej i statystycznej)

5. mierników charakteryzujących rozmiary efektów pracy

będących przedmiotem kalkulacji.

34

Za przedmiot kalkulacji przyjmuje się jednostkę produktu

lub jej wielokrotność.

Przedmiot kalkulacji

Tworzenie przedmiotu kalkulacji zależy od:

1. typu produkcji,

2. obowiązującej jednostki miary produkcji,

3. obowiązującej jednostki miary produkcji przy jej

sprzedaży.

35

Zadania kalkulacji

Zadaniem kalkulacji jest:

• uzyskanie danych, na podstawie których można ocenić

ekonomiczna efektywność - rzeczywistą lub zamierzoną -

wytworzenia określonych produktów.

• ustalenie struktury kosztu jednostkowego.

• określenia poziomu kosztów,

• kontroli kosztów,

• ustalenia cen.

Kalkulacja kosztu wytworzenia powinna wykazać nie tylko

łączny koszt każdego wyrobu, roboty lub usługi, lecz

również poszczególne składniki (pozycje) kosztu

wytworzenia, czyli pozycje kalkulacyjne.

36

Cele kalkulacji

Celem kalkulacji jest obliczenie kosztu wytworzenia

jednostki produktu gotowego, wyrobu lub usługi. Istota

problemu sprowadza się do:

• zebrania

na

właściwie

rozbudowanych

kontach

wynikowych kosztów związanych z wytwarzanymi

produktami,

• ustalenia wielkości produkcji wykonanej,

• ustalenia wielkości produkcji w toku,

• przypisania kosztów do jednostki kalkulacyjnej za

pomocą odpowiednich metod.

37

Rozgraniczenie czasowe procesów zarządzania, w tym

głównie planowania i kontroli, wymaga sporządzania

kalkulacji w dwóch ujęciach czasowych:

Ex ante, tj. kalkulacji sporządzanej przed przystąpieniem

do produkcji dóbr czy usług. Są to kalkulacje:

1. wstępne,

2. planowe,

3. normatywne.

Ex post, tj. kalkulacji sporządzanej po pewnym okresie

produkcji. Są to kalkulacje:

4. wynikowe,

5. sprawozdawcze.

Moment kalkulacji

38

Rodzaje kalkulacji

W zależności od czasu sporządzania kalkulacji i danych

wyjściowych, które są przyjmowane do jej zestawienia,

kalkulację dzieli się na:

1. wstępną

(ofertową,

planową,

normatywną

lub

operatywną),

2. sprawozdawczą (wynikową).

Kryterium wyodrębniania kalkulacji może być także

kompletność kosztów uwzględnianych przy obliczaniu

kosztu jednostkowego:

1. kalkulację kosztu pełnego (całkowitego),

2. kalkulację kosztu częściowego.

39

Wybór metody kalkulacji zależy od rodzaju prowadzonej

produkcji.

Produkcję można klasyfikować z punktu widzenia:

1. ilości jednego rodzaju wyrobów wytwarzanych

jednocześnie:

• masową,

tj. wytwarzanie jednego wyrobu lub wąskiego

asortymentu zbliżonych wyrobów w sposób ciągły i w dużych

ilościach

• jednostkową

, tj. wytwarzanie pojedynczych powtarzalnych

lub niepowtarzalnych wyrobów różnego rodzaju na

zamówienie

• seryjną,

tj. wytwarzanie pewnego asortymentu wyrobów w

okresowo powtarzających się seriach.

2. komplikacji procesu produkcyjnego:

• prostą (jednofazową)

- np. produkcja energii elektrycznej;

• złożoną (wielofazową

) - np. produkcja porcelany, tkanin,

obuwia, maszyn.

prosta

PODZIAŁOWA współczynnikowa

półfabrykatowa

procesowa

bezpółfabrykatowa

zleceniowa

DOLICZENIOWA

asortymentowa

40

Klasyfikacja metod kalkulacji

41

Kalkulacja podziałowa

Kalkulacja podziałowa prosta

Jednostkowy koszt wytworzenia oblicza się według wzoru:

Kp

kj =

Wg

gdzie:

kj - jednostkowy koszt wytworzenia,

Kp - całkowite koszty produkcji,

Wg - ilość wyrobów gotowych

42

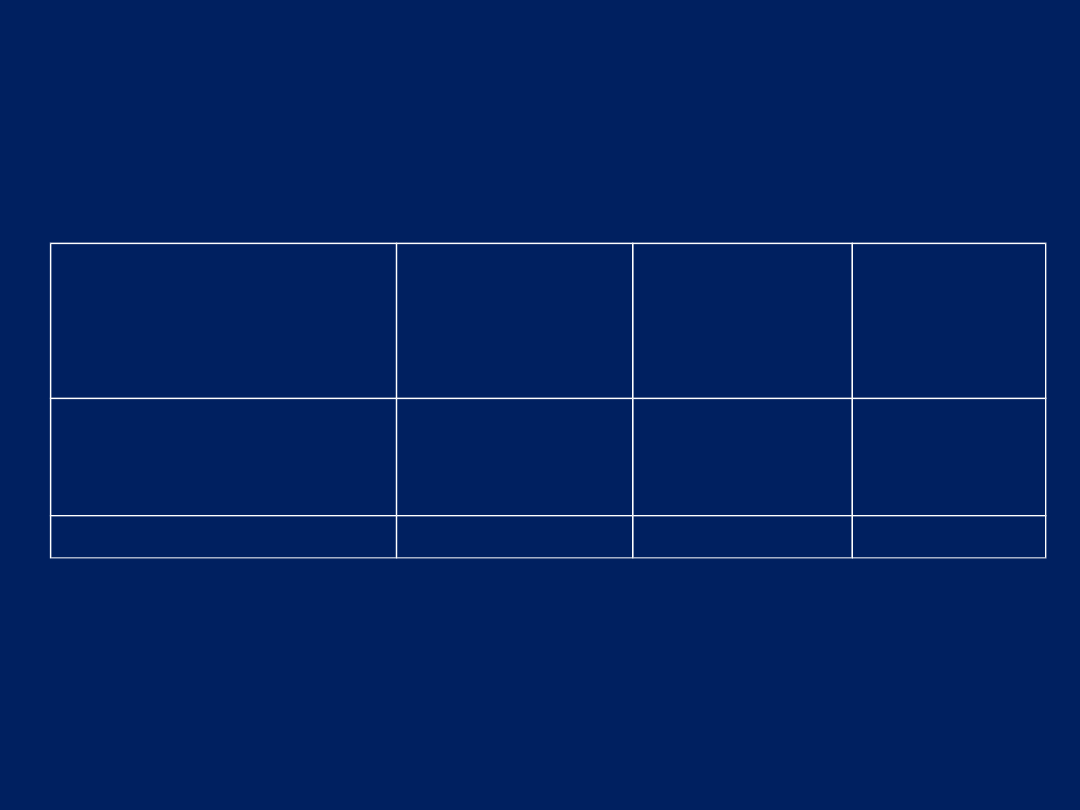

Pozycje kalkulacyjne

Całkowite

koszty

produkcji

(w zł)

Ilość wyrobów

gotowych

(w szt.)

Koszt

jednostkowy

(w zł)

Materiały bezpośrednie

Place bezpośrednie

Koszty wydziałowe

500

1 000

9 500

100

100

100

5

10

95

Razem

11 000

100

110

Przykład

43

Kalkulacja doliczeniowa

Podstawową zasadą

kalkulacji doliczeniowej

jest grupowanie

kosztów rodzajowych według możliwości udokumentowania ich

związku z wyróżnionymi

jednostkami kalkulacyjnymi

(przedmiotem

kalkulacji). W rezultacie tworzy się następującą strukturę kosztów:

1. koszty bezpośrednie

- związane z wytwarzaniem wyróżnionych

jednostek kalkulacyjnych,

2. koszty pośrednie

- wspólne dla wielu lub wszystkich produktów,

które podlegają doliczeniu do kosztów bezpośrednich.

Jednostkami kalkulacyjnymi

, dla których są prowadzone karty

kosztów (konta analityczne), mogą być:

zlecenia produkcyjne,

wyrób jednostkowy, seria produkcyjna.

44

Koszty bezpośrednie to koszty

, które na podstawie źródłowych

dokumentów lub pomiaru dają się przyporządkować poszczególnym

jednostkom kalkulacyjnym.

Koszty pośrednie

ze względu na to, że na podstawie pomiaru bądź

dokumentów źródłowych

nie dają się zaliczyć

bezpośrednio na

poszczególne jednostki odniesienia, rozlicza się w wymaganym

przekroju metodą pośrednią, za pomocą tzw.

kluczy podziałowych

(rozliczeniowych, kalkulacyjnych, repartycyjnych itp.)

Do kosztów pośrednich zaliczane są głównie

koszty pośrednie

produkcji

, tj. koszty:

wydziałowe,

zarządu

oraz

koszty pośrednie obrotu

, tj. koszty:

zakupu,

sprzedaży.

45

Klucze podziałowe kosztów pośrednich

Kluczem podziałowym

stosowanym do rozliczania

kosztów

pośrednich

w przekroju jednostek kalkulacji może być

odpowiedni miernik ilościowy bądź wartościowy, stały lub

zmienny, charakteryzujący się określonym związkiem z

rozliczanymi kosztami.

46

Do rozliczania

kosztów wydziałowych stosuje się

najczęściej

następujące klucze podziałowe:

1. Płace bezpośrednie z narzutem

(przy wyrównanym poziomie

techniki i pracochłonności wytwarzanych w wydziale wyrobów),

2. Sumę

kosztów

bezpośred

nich

(przy

wyrównanej

materiałochłonności produkcji w wydziale),

3. Ilość

(mierzoną w sztukach, kilogramach, tonach, litrach, metrach

itp.)

produktów

(przy produkcji jednorodnej, np. ciepło, prąd, usługi

telekomunikacyjne, cement, jeden rodzaj nawozu sztucznego, cukier,

mąka ziemniaczana),

4. Czas pracy robotników (roboczogodziny

- przy wyrównanej

pracochłonności i poziomie techniki).

5. Czas pracy maszyn (maszynogodziny

- przy równomiernym

technicznym uzbrojeniu pracy).

47

Etapy kalkulacji doliczeniowej

Ogólne zasady kalkulacji doliczeniowej

można sformułować

następująco:

1. Dla każdego zlecenia produkcyjnego lub asortymentu

produkowanych wyrobów otwiera się kartę kalkulacyjną

stanowiącą urządzenie analityczne do konta „Produkcja podstawowa"

lub „Produkcja pomocnicza", przy czym każda karta kalkulacyjna jest

opatrzona numerem danego zlecenia produkcyjnego lub asortymentu

produkowanego wyrobu;

2. Na poszczególne

karty kalkulacyjne nanosi się koszty

bezpośrednie

na podstawie dokumentów źródłowych (karty pracy,

dowody pobrania materia łów, inne dokumenty dotyczące kosztów

bezpośrednich), które - oprócz informacji - powinny zawierać numer

figurujący na danej karcie kalkulacyjnej;

3. Koszty wydziałowe dolicza się na poszczególne karty

kalkulacyjne

za

pomocą

odpowiednio

dobranych

kluczy

podziałowych kosztów;

4. Koszty

bezpośrednie

i

wydziałowe

poszczególnych

przedmiotów kalkulacji są sumowane i suma kosztów określa

techniczny koszt wytworzenia danego przedmiotu kalkulacji.

48

Wyróżnia

się

dwie

odmiany

kalkulacji

doliczeniowej:

1.kalkulację doliczeniową zleceniową,

2.kalkulację doliczeniową asortymentową.

49

Kalkulacja doliczeniowa zleceniowa

Kalkulacja zleceniowa może mieć zastosowanie głównie w przypadku

produkcji

jednostkowej i małoseryjnej

, a wiec w produkcji

niepowtarzalnej w długich odstępach czasu.

Istota kalkulacji zleceniowej sprowadza się do tego, że odrębnie

są kalkulowane koszty wytworzenia przedmiotu kalkulacji

objętego oddzielnym zleceniem produkcyjnym.

Przedmiotem kalkulacji może być seria, partia, sztuka wyrobu,

roboty lub usługi (np. budowa, remont), lub zespól części

składowych wyrobu gotowego.

50

Czy są pytania

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

Wyszukiwarka

Podobne podstrony:

Rynek Rolny, Klasyfikacja i kalkulacja kosztów działalności, Klasyfikacja i kalkulacja kosztów dział

Temat 3 Pojecie i klasyfikacja ubezpieczen

Pojęcie i klasyfikacja kosztów w rach. zarządczej, Uniwersytet Ekonomiczny w Katowicach, Finanse i R

5 Pojęcie i klasyfikacja kosztów. Koszty w układzie funkcjonalnym i rodzajowym, Materiały - technik

Pojęcie i klasyfikacja kosztów w rach. zarządczej

PD materialy3, Temat 2a - Metody kalkulacji podzialowej i doliczeniowej. Podstawowe formuly cenowe.

Pojęcie kalkulacji kosztów

Temat Pojęcie, studia różne, Opracowania

referat kalkulacja kosztow, Rachunkowosc zarzadcza

RACHUNKOWOŚĆ WSZIB KRAKÓW SEMESTR II - Układ kalkulacyjny kosztów, Dokumenty(1)

Kalkulowanie kosztów imprezy turystycznej(1)

ewidencja i kalkulacja kosztow

Temat ćwiczenia Arkusze kalkulacyjne

Temat 1 Pojęcie Religijności, UG-zarządzanie, socjologia

To co mówimy - kalkulacja kosztorysowa, geodezja, ROK II, Zarys budownictwa

Kalkulacja kosztów imprezy turystycznej, Prace szkoła

Egzam organizacja, sciąga org - dood, Kalkulacja kosztorysowa- procedura określania przewidywanych k

więcej podobnych podstron