Prof. zw. dr hab. Józef Czaja, Katedra Geomatyki AGH w Krakowie, tel. 0(-)12 6172277,

czaja@.agh.edu.pl

Metody masowej wyceny

(Wartość nieruchomości a wartość przedsiębiorstwa)

Wykład 3.IV.2011 r.

USTAWA z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami (wraz z późniejszymi zmianami)

Dział IV. Wycena nieruchomości

Rozdział 2. Powszechna taksacja nieruchomości

Art. 160. Przepisy niniejszego rozdziału stosuje się do nieruchomości, dla których ustala się wartość katastralną.

Art. 173. Rada Ministrów określi, w drodze rozporządzenia, sposób przeprowadzenia powszechnej taksacji nieruchomości, uwzględniając:

1) zakres informacji niezbędnych przy przeprowadzaniu taksacji,

2) cechy nieruchomości wpływające na wartość katastralną,

3) źródła danych o nieruchomościach dla potrzeb powszechnej taksacji,

4) sposób ustalania wartości katastralnych,

5) sposób zakończenia powszechnej taksacji,

6) sposób i terminy przeprowadzania kontroli powszechnej taksacji nieruchomości,

7) rodzaje i wzory dokumentów stosowanych przy przeprowadzaniu powszechnej taksacji oraz sposób ich sporządzania.

ROZPORZĄDZENIE RADY MINISTRÓW , z dnia 29 czerwca 2005 r.

w sprawie powszechnej taksacji nieruchomości

(Dz. U. Nr 131, poz. 1092)

Na podstawie art. 173 ustawy z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami (Dz. U. z 2004 r. Nr 261, poz. 2603 i

Nr 281, poz. 2782 oraz z 2005 r. Nr 130, poz. 1087) zarządza się, co następuje:

§ 1. Rozporządzenie określa sposób przeprowadzania powszechnej taksacji nieruchomości, zwanej dalej "taksacją", w tym:

1) zakres informacji niezbędnych przy przeprowadzaniu taksacji;

2) cechy nieruchomości wpływające na wartość katastralną;

3) źródła danych o nieruchomościach dla potrzeb taksacji;

4) sposób ustalania wartości katastralnych;

5) sposób zakończenia taksacji;

6) sposób i terminy przeprowadzania kontroli taksacji;

7) rodzaje i wzory dokumentów stosowanych przy przeprowadzaniu taksacji oraz sposób ich sporządzania.

§ 2. Ilekroć w rozporządzeniu jest mowa o:

1) ustawie - należy przez to rozumieć ustawę z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami;

2) jednostce taksacyjnej - należy przez to rozumieć:

a) w odniesieniu do gruntu - działkę gruntu lub jej część o przeznaczeniu odmiennym od działek sąsiednich lub pozostałej części

działki, ustalonym w miejscowym planie zagospodarowania przestrzennego, lub o innym sposobie użytkowania danej części

działki w przypadku braku tego planu,

b) w odniesieniu do części składowych gruntu - budynek, lokal w budynku wielolokalowym lub inne urządzenie trwale z

gruntem związane.

§ 3. Zakres informacji niezbędnych przy przeprowadzeniu taksacji obejmuje w szczególności:

1) określenie osób, o których mowa w art. 170 ust. 4 ustawy, uczestniczących w procedurach związanych z przeprowadzeniem

taksacji;

2) oznaczenie nieruchomości według księgi wieczystej i katastru nieruchomości;

3) przeznaczenie nieruchomości ustalone w miejscowym planie zagospodarowania przestrzennego;

4) sposób użytkowania nieruchomości;

5) rodzaje części składowych gruntu.

§ 4. 1. Nieruchomości reprezentatywne wybiera się z uwzględnieniem charakterystycznych cech dla danego rodzaju

nieruchomości w danej strefie, o której mowa w art. 166 ust. 1 ustawy, zwanej dalej "strefą taksacyjną".

2. Wartość nieruchomości w procesie taksacji ustala się z uwzględnieniem charakterystycznych cech nieruchomości

wpływających na ich wartość katastralną.

§ 5. Do celów taksacji wyodrębnia się dwa rodzaje gruntów:

1) grunty zabudowane lub przeznaczone pod zabudowę, a także grunty przeznaczone na inne cele niż rolne i leśne;

2) grunty rolne i leśne.

§ 6. 1. Do charakterystycznych cech gruntów zabudowanych lub przeznaczonych pod zabudowę, a także gruntów

przeznaczonych na inne cele niż rolne i leśne, wpływających na wartość katastralną zalicza się:

1) położenie;

2) przeznaczenie ustalone w miejscowym planie zagospodarowania przestrzennego, a w przypadku braku tego planu sposób

użytkowania;

3) stan wyposażenia w urządzenia infrastruktury technicznej;

4) stan zagospodarowania;

5) klasę gleboznawczą gruntu, jeżeli została określona w katastrze nieruchomości.

2. Do charakterystycznych cech gruntów rolnych i leśnych wpływających na wartość katastralną zalicza się:

1) położenie;

2) rodzaj użytku gruntowego;

2

3) stan wyposażenia w urządzenia infrastruktury technicznej służące produkcji rolnej lub leśnej;

4) klasę gleboznawczą gruntu.

3. Do charakterystycznych cech budynków wpływających na wartość katastralną zalicza się:

1) położenie;

2) rodzaj budynku;

3) sposób użytkowania;

4) wyposażenie w instalacje wewnętrzne;

5) dane techniczne w rozumieniu przepisów o katastrze nieruchomości;

6) stopień zużycia.

4. Do charakterystycznych cech lokali wpływających na wartość katastralną zalicza się:

1) położenie w budynku;

2) rodzaj lokalu;

3) sposób użytkowania;

4) wyposażenie w instalacje wewnętrzne;

5) stopień zużycia.

5. Do charakterystycznych cech gruntów, budynków i lokali, o których mowa w ust. 1-4, można także zaliczać inne cechy,

jeżeli są one charakterystyczne dla danej strefy taksacyjnej.

§ 7. 1. Podstawowymi źródłami danych o nieruchomościach dla potrzeb taksacji są:

1) kataster nieruchomości;

2) księgi wieczyste;

3) miejscowy plan zagospodarowania przestrzennego;

4) dane o cenach transakcyjnych, czynszach i dochodach z nieruchomości;

5) mapa zasadnicza;

6) geodezyjna ewidencja sieci uzbrojenia terenu;

7) dokumenty i informacje, o których mowa w art. 171 ust. 1 ustawy;

8) informacje uzyskane od organów administracji publicznej, w tym od organów podatkowych, a także agencji, którym Skarb

Państwa powierzył w drodze ustaw wykonywanie prawa własności i innych praw rzeczowych na jego rzecz;

9) ustalenia dokonane podczas oględzin w terenie.

2. Dodatkowymi źródłami danych o nieruchomościach dla potrzeb taksacji mogą być w szczególności:

1) wyniki inwentaryzacji;

2) oświadczenia składane przez osoby, o których mowa w art. 170 ust. 4 ustawy;

3) rejestry pozwoleń na budowę i dokumentacje budowlane;

4) dane statystyczne Głównego Urzędu Statystycznego.

§ 8. Mapy taksacyjne i tabele taksacyjne sporządza się odrębnie dla każdej gminy w granicach obrębów, o których mowa w

przepisach o katastrze nieruchomości.

§ 9. 1. Przed przystąpieniem do sporządzenia map taksacyjnych i tabel taksacyjnych należy dokonać analizy danych, o

których mowa w § 7.

2. Granice stref taksacyjnych ustala się na podstawie analiz, o których mowa w ust. 1.

§ 10. 1. Na mapie taksacyjnej sporządzanej na mapie katastralnej (ewidencyjnej) dla każdej strefy taksacyjnej podaje się

granice tej strefy, jej identyfikator, wartość 1 m

2

powierzchni gruntu nieruchomości reprezentatywnych oraz cechy tych

nieruchomości.

2. Integralną częścią mapy taksacyjnej jest wykaz stref taksacyjnych.

3. Wykaz stref taksacyjnych zawiera:

1) identyfikator strefy taksacyjnej;

2) identyfikator działki gruntu według katastru nieruchomości;

3) rodzaj gruntu;

4) wartość 1 m

2

powierzchni gruntu nieruchomości reprezentatywnej;

5) cechy nieruchomości reprezentatywnej;

6) współczynniki korygujące różnice między cechami nieruchomości reprezentatywnej a cechami innych nieruchomości w danej

strefie taksacyjnej;

7) jednostkowe wartości katastralne poszczególnych działek gruntu.

4. Wzór wykazu stref taksacyjnych określa załącznik nr 1 do rozporządzenia.

§ 11. 1. Podstawą sporządzenia tabeli taksacyjnej są wykazy jednostek taksacyjnych o jednakowych wartościach powierzchni

1 m

2

części składowych gruntu, określonych na podstawie oszacowania nieruchomości reprezentatywnych.

2. W każdej strefie taksacyjnej dla każdej grupy części składowych gruntu sporządza się tabelę taksacyjną.

3. Tabela taksacyjna zawiera następujące dane:

1) identyfikator strefy taksacyjnej;

2) identyfikator działki gruntu według katastru nieruchomości;

3) rodzaj części składowych gruntu;

4) wartość 1 m

2

części składowych nieruchomości reprezentatywnej;

5) cechy nieruchomości reprezentatywnej;

6) współczynniki korygujące różnice między cechami nieruchomości reprezentatywnej a cechami innych nieruchomości w danej

strefie taksacyjnej;

7) jednostkowe wartości katastralne części składowych gruntu.

4. Wzór tabeli taksacyjnej określa załącznik nr 2 do rozporządzenia.

3

§ 12. Wielkości współczynników korygujących, o których mowa w § 10 ust. 3 pkt 6 oraz w § 11 ust. 3 pkt 6, ustala się przy

zastosowaniu metod analizy statystycznej.

§ 13. Wartość katastralna nieruchomości składa się z:

1) wartości jednostki taksacyjnej, jeżeli jednostkę tę stanowi cała nieruchomość;

2) sumy wartości jednostek taksacyjnych, jeżeli każda z tych jednostek stanowi tylko część nieruchomości lub jeżeli stanowią one

poszczególne części składowe gruntu.

§ 14. Po ustaleniu wartości katastralnych nieruchomości, wpisaniu do katastru nieruchomości oraz nadaniu im mocy danych

urzędowych na podstawie art. 170 ustawy, organ przeprowadzający taksację składa wniosek do wojewody o ogłoszenie w

wojewódzkim dzienniku urzędowym obwieszczenia o zakończeniu taksacji.

§ 15. 1. W okresie pięciu lat od zakończenia taksacji lub poprzedniej kontroli taksacji dokonuje się kontroli wartości

katastralnych wszystkich nieruchomości, dla których tę wartość ustalono.

2. Kontrola, o której mowa w ust. 1, obejmuje coroczną kontrolę wartości katastralnych co najmniej 20 % powierzchni

nieruchomości na kolejno wybranych obszarach w granicach każdej gminy. Sprawdzenie aktualności wartości katastralnych

wpisanych w katastrze nieruchomości następuje przez porównanie z cenami uzyskiwanymi w obrocie nieruchomościami oraz

wartościami nieruchomości zawartymi w wyciągach z operatów szacunkowych przekazywanych do katastru nieruchomości.

3. Przy kontroli, o której mowa w ust. 1, stosuje się metody analizy statystycznej.

4. Wyniki kontroli taksacji przekazuje się do dnia 31 marca każdego roku właściwym terytorialnie gminom.

§ 16. Rozporządzenie wchodzi w życie po upływie 14 dni od dnia ogłoszenia.

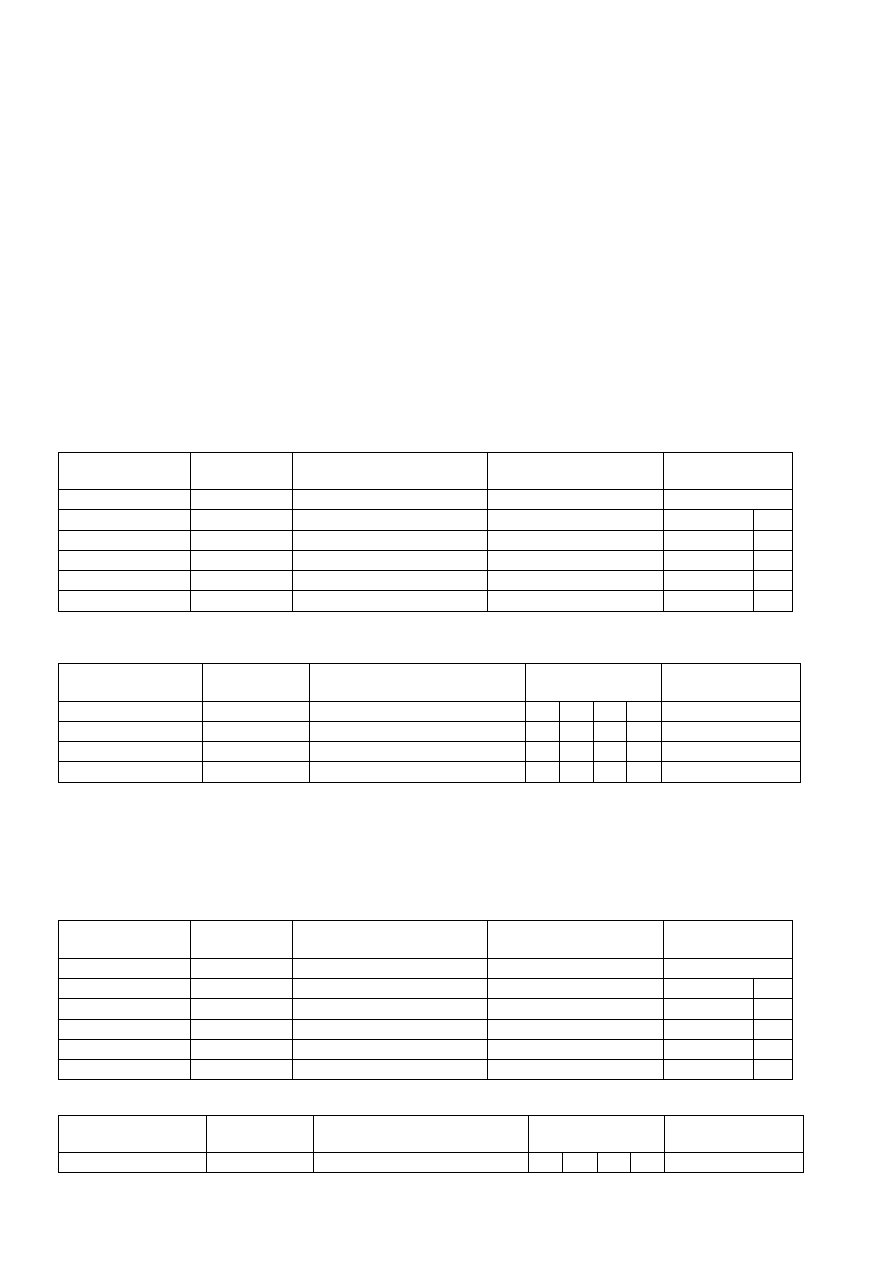

ZAŁĄCZNIK Nr 1

WZÓR

Wykaz stref taksacyjnych

Województwo: ............., Powiat: .................., Gmina: ..................., Obręb: ...................

I. Opis reprezentatywnej nieruchomości gruntowej

Rodzaj gruntu: ..............

Identyfikator strefy

taksacyjnej

Identyfikator

działki

Wartość 1 m

2

nieruchomości

reprezentatywnej

Cechy nieruchomości

reprezentatywnej

Współczynniki

korygujące

1

2

3

4

5

k

1

k

2

k

3

...

k

n

II. Jednostkowe wartości katastralne działek gruntu

Rodzaj gruntu: .........................

Identyfikator strefy

taksacyjnej

Identyfikator

działki

Wartość 1 m

2

nieruchomości

reprezentatywnej

Współczynniki

korygujące

Wartość katastralna

w złotych

k

1

k

2

...

k

n

Data sporządzenia .............. Sporządził ...........

ZAŁĄCZNIK Nr 2

WZÓR

Tabela taksacyjna

Województwo: ............., Powiat: .................., Gmina: ..................., Obręb: ...................

I. Opis części składowych nieruchomości reprezentatywnej

Części składowe gruntu: ..................

Identyfikator strefy

taksacyjnej

Identyfikator

działki

Wartość 1 m

2

nieruchomości

reprezentatywnej

Cechy nieruchomości

reprezentatywnej

Współczynniki

korygujące

1

2

3

4

5

k

1

k

2

k

3

...

k

n

II. Jednostkowe wartości katastralne części składowych gruntu

Części składowe gruntu: ................

Identyfikator strefy

taksacyjnej

Identyfikator

działki

Wartość 1 m

2

nieruchomości

reprezentatywnej

Współczynniki

korygujące

Wartość katastralna

w złotych

k

1

k

2

...

k

n

4

Data sporządzenia .............. Sporządził ...........

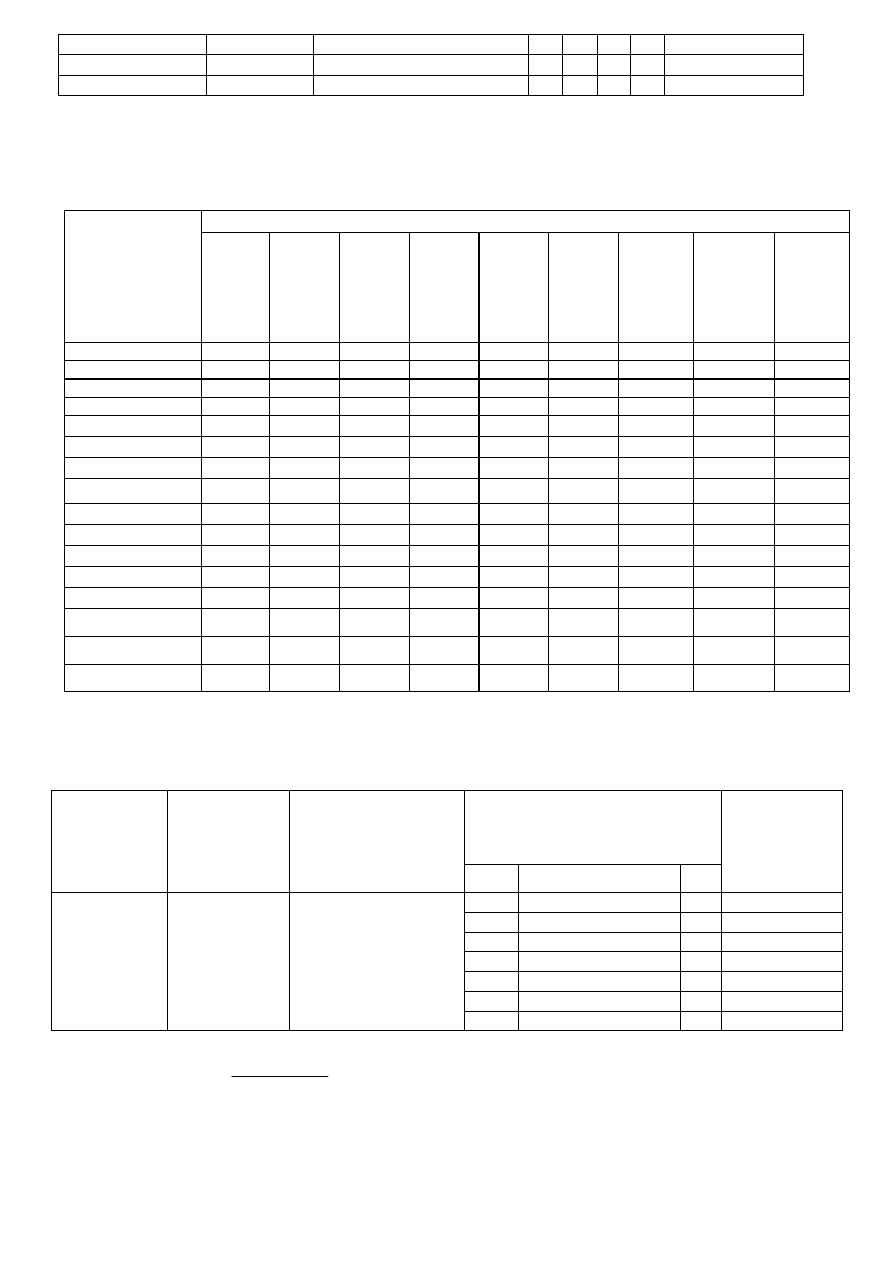

Powszechna taksacja – przykład liczbowy

Tabela 1. Zestawienie reprezentatywnych nieruchomości niezabudowanych w wybranej strefie taksacyjnej

L.p. – Nr ewiden.

Oznaczenie atrybutu

Położenie

(2) b.

korzystne

(1)

korzystne

Funkcja w

planie

(2)

Bud.m.n.

Urządzenia

infrastrukt.

(liczba

mediów)

Stan

zagospoda-

rowania

(3) pełny,

(2)

częściowy

Intensyw-

ność

zabudowy

(2) b.

korzystna

(1)

korzystna

Dostęp

komunika-

cyjny

(2) b.

korzystny

(1)

korzystny

Pole

powierzchni

[ar]

Cena

jednostkowa

[zł/m

2

]

Uwagi

1 - 14

1

2

4

2

1

2

8

280

2 - 15

2

2

5

3

2

2

9

325

3 - 16

2

2

5

3

2

2

8

330

4 - 17

2

2

5

3

2

1

8

310

5 - 25

1

2

5

3

2

2

8

290

6 - 26

1

2

5

2

1

2

9

283

7 - 27

2

2

5

2

2

2

7

295

8 - 28

1

2

5

3

2

2

8

320

9 - 29

2

2

5

2

1

2

9

288

10 - 30

2

2

4

3

2

2

8

325

11 - 31

2

2

4

3

1

1

8

300

Wartość przeciętna

1,64

2

4,73

2,64

1,64

1,82

8,18

304,18

Odch. standardowe

0,481

0

0,455

0,481

0,481

0,386

0,575

17,62

Współ. korelacji

j

r

0,4690

-

0,0874

0,7585

0,7049

-0,0219

-0,0661

Kwadrat współ. kor.

0,22

-

0,01

0,58

0,50

0

0

2

1,30

j

r

Udział wagowy

j

u

0,17

-

0

0,45

0,38

0

0

WYKAZ STREF TAKSACYJNYCH

I.

Opis reprezentatywnej nieruchomości gruntowej

Rodzaj gruntu: grunty przeznaczone pod zabudowę

Identyfikator

strefy

taksacyjnej

Identyfikator

obrębu

Wartość 1 m

2

nieruchomości

reprezentatywnej

(

R

w

)

Cechy nieruchomości reprezentatywnej

Współczynniki

korygujące

j

k

Ozn.

Nazwa

R

a

1

6

323,21

1

Położenie

2

8,99

2

Funkcja w planie

2

0

3

Urządzenia infrastruktury

5

0

4

Stan zagospodarowania

3

23,79

5

Intensywność zabudowy

2

20,09

6

Dostęp komunikacyjny

2

0

7

Pole powierzchni

8

0

Metoda korygowania ceny średniej

/ max

/ min

3

c

j

j

j

j

u

k

a

a

,

1

1

1

2

2

2

ˆ

ˆ

ˆ

ˆ

(

)

(

)

(

)

R

R

R

s

sR

s

w

c

k a

a

k a

a

k a

a

5

II. Jednostkowe wartości katastralne działek gruntu

Rodzaj gruntu: grunty przeznaczone pod zabudowę

Identyfikator

strefy

taksacyjnej

Identyfikator

działki

Wartość 1 m

2

nieruchomości

reprezentatywnej

(

R

w

)

Współczynniki korygujące

j

k

Jednostkowa wartość

katastralna w złotych

(

)

iK

w

8,.99

0

0

23,79

20,09

0

0

Cechy nieruchomości reprezentatywnej

(

R

a

)

2

2

5

3

2

2

8

Cechy nieruchomości taksacyjnej

(

a

)

1

2

3

4

5

6

7

1

14

323.21

1

2

4

2

1

2

8

323,21-52.87=270,34

15

2

2

5

3

2

2

9

323,21

16

2

2

5

3

2

2

8

323,21

17

2

2

5

3

2

1

8

323,21

25

1

2

5

3

2

2

8

314.22

26

1

2

5

2

1

2

9

270,34

27

2

2

5

2

2

2

7

299,42

28

1

2

5

3

2

2

8

314,22

29

2

2

5

2

1

2

9

279,33

30

2

2

4

3

2

2

8

323,21

31

2

2

4

3

1

1

8

303,12

310/4*

1

2

5

2

2

2

8

290,43

1

1

1

2

2

2

(

)

(

)

(

)

iK

R

R

R

s

s

sR

w

w

k a

a

k a

a

k a

a

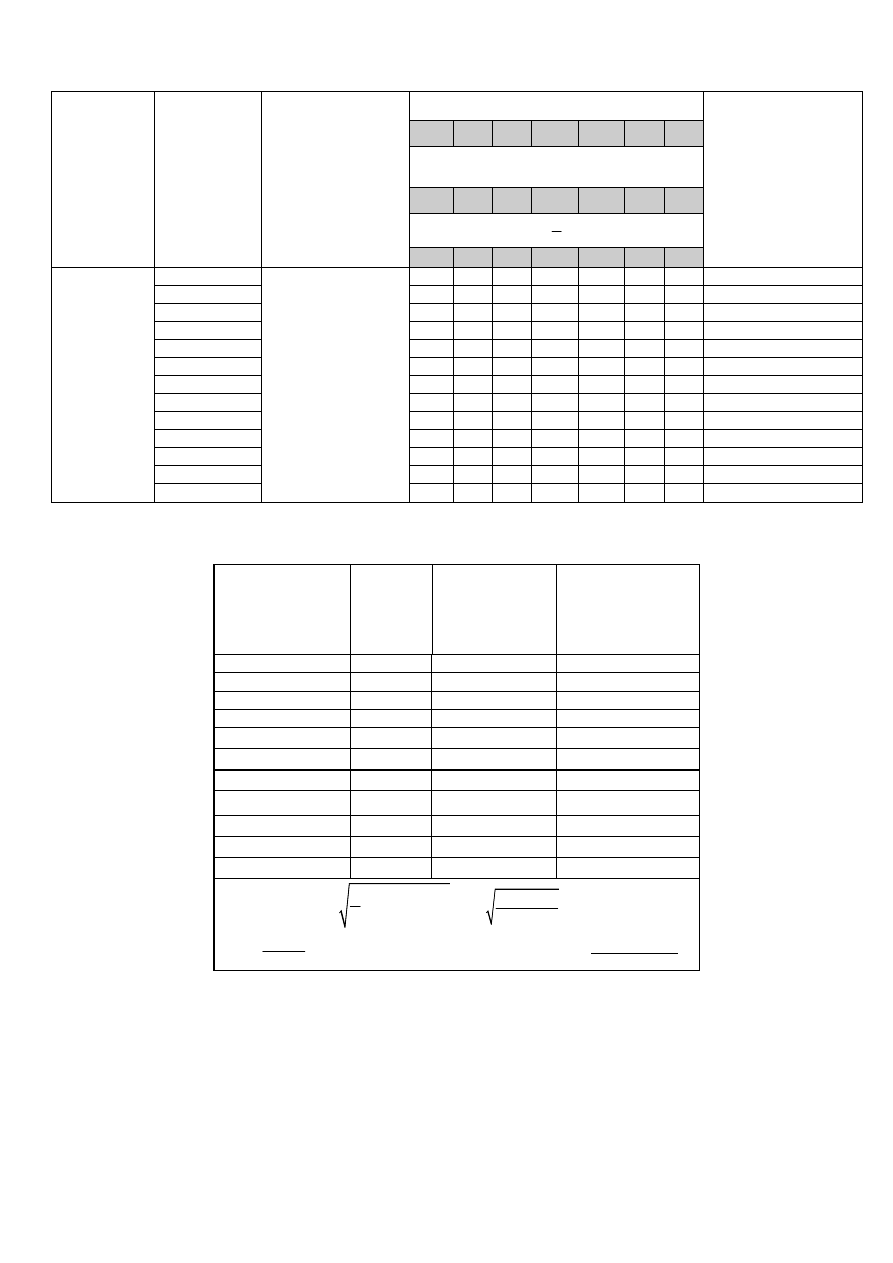

Ocena modelu do powszechnej taksacji

L.p. – Nr ewiden.

Cena

jednostkowa

[zł/m

2

]

i

c

Jednostkowe wartości

katastralne

[zł/m

2

]

iK

w

Różnice jednostkowych

cen i wartości

katastralnych

i

i

iK

c

w

1 - 14

280

270,34

9,66

2 - 15

325

323,21

1,79

3 - 16

330

323,21

6,79

4 - 17

310

323,21

-13,21

5 - 25

290

314.22

-24,22

6 - 26

283

270,34

12,66

7 - 27

295

299,42

-4,42

8 - 28

320

314,22

5,78

9 - 29

288

279,33

8,67

10 - 30

325

323,21

1,79

11 - 31

300

303,12

-3.12

2

1

1

n

n

i

iK

i

c

w

n

1205, 0641

10.47

11

n

,

10, 47

0.0344

1

0.97

304.18

Wiarygodność modelu bardzo wysoka

Do oceny wskaźnika wiarygodności modelu powszechnej wyceny, rzeczoznawca powinien zastosować następujące

stopnie:

95

.

0

)

1

(

– wiarygodność bardzo wysoka,

90

.

0

)

1

(

95

.

0

– wiarygodność wysoka,

85

.

0

)

1

(

90

.

0

– wiarygodność dość wysoka,

80

.

0

)

1

(

85

.

0

– wiarygodność dostateczna,

75

.

0

)

1

(

80

.

0

– wiarygodność dopuszczalna,

)

1

(

75

.

0

– wiarygodność niedopuszczalna – grupę nieruchomości reprezentatywnych należy zweryfikować, a

następnie powszechną taksacje należy powtórzyć dla zweryfikowanej bazy.

Wyszukiwarka

Podobne podstrony:

Metody masowej wyceny cz i 2

Metody masowej wyceny cz ii 2

VII 1 Podejścia, metody i techniki wyceny w Polsce doc

5 Metody szybk siłowe doc

12 Metody dochodowe wycenyid 13530

Konspekt J Orczyk, Zarys metodyki pracy umysłowej doc

VII 1 Podejścia, metody i techniki wyceny nieruchomości w Polsce J Czaja

METODY NAUCZANIA INFORMATYKI doc

lab1 metody opt dysk doc

Metody wzmacniania gruntów doc

metody wyceny masowej Hopfer

metody wyceny masowej Hopfer cz2

Metody wyceny wartości firmy

więcej podobnych podstron