Teoria da Contabilid

ade

Autoria: Ivana Canata

Tema 04

Os Princípios Fundamentais de Contabilidade e os Princípios de Contabilidade

segundo CFC e CPC

Tema 04

Os Princípios Fundamentais de Contabilidade e os Princípios de Contabilidade segundo CFC e CPC

Autoria: Ivana Canata

Como citar esse documento:

CANATA, Ivana. Teoria da Contabilidade: Os Princípios Fundamentais de Contabilidade e os Princípios de Contabilidade segundo CFC e CPC.

Anhanguera Publicações: Valinhos, 2014.

Índice

$QKDQJXHUD (GXFDFLRQDO 3URLELGD D UHSURGXomR ¿QDO RX SDUFLDO SRU TXDOTXHU PHLR GH LPSUHVVmR HP IRUPD LGrQWLFD UHVXPLGD RX PRGL¿FDGD HP OtQJXD

SRUWXJXHVDRXTXDOTXHURXWURLGLRPD

Pág. 17

Pág. 18

Pág. 17

Pág. 13

Pág. 12

ACOMPANHE

NA

WEB

Pág. 3

CONVITE

À

LEITURA

Pág. 4

POR

DENTRO

DO

TEMA

Pág. 17

3

Este Caderno de Atividades foi elaborado com base no livro Teoria da Contabilidade, do autor José Carlos Marion,

Editora Alínea, 2011, Livro-Texto n. 146.

Conteúdo

Nesta aula você estudará:

Os princípios contábeis.

&RPRRVSULQFtSLRVFRQWiEHLVSRGHP¿[DUSDGU}HVSDUDHODERUDomRGDVGHPRQVWUDo}HV

$XWLOLGDGHGRVGDGRVIRUQHFLGRVSDUDDGHTXDGDLQWHUSUHWDomRGDVHPSUHVDVGRPHVPRVHWRU

Habilidades

$R¿QDOYRFrGHYHUiVHUFDSD]GHUHVSRQGHUDVVHJXLQWHVTXHVW}HV

2TXHVmRSULQFtSLRVFRQWiEHLV"

4XDLVRVREMHWLYRVGRVSULQFtSLRVFRQWiEHLVSDUDHODERUDomRGDVGHPRQVWUDo}HV¿QDQFHLUDV"

&RPRRVGDGRVIRUQHFLGRVSRGHPDXPHQWDUHIDFLOLWDUDDGHTXDGDLQWHUSUHWDomRGDVHPSUHVDVGRPHVPRVHWRU"

CONVITE

À

LEITURA

4

Os Princípios Fundamentais de Contabilidade e Os Princípios de Contabilidade segundo

CFC e CPC.

Os

Princípios

)XQGDPHQWDLV GH &RQWDELOLGDGH VmR UHJXODPHQWRV UHVXOWDQWHV GR GHVHQYROYLPHQWR GD DWHQomR

WpFQLFDSDUDRVSULQFLSDLVHVSHFLDOLVWDVGDFRQWDELOLGDGHTXDQGRDSOLFDGRVDMXVWDPXPDLQWHUSUHWDomRFRQVWDQWHGDV

GHPRQVWUDo}HV¿QDQFHLUDV

De acordo com Marion (2011, p. 33), “[...] nunca se deve confundir Princípios Fundamentais de Contabilidade com os

objetivos ou com o objeto da Contabilidade”.

Um objetivo é informar os usuários.

O objeto é o patrimônio das entidades.

2VSULQFtSLRVVmRDIRUPDRPHLRHDHVWUXWXUDGHTXHDGLVFLSOLQDVHXWLOL]DSDUDFKHJDUDRVREMHWLYRV

RXjVYH]HVSDUDPHOKRUHQWHQGHURTXHYHPVHQGRSUDWLFDGRKiPXLWRWHPSR

Placas de Direção

Conforme Marion (2011, p. 33),

2VSULQFtSLRVVmRFRPRDVJUDQGHVSODFDVGHGLUHomRHDWHQomRGHXPDURGRYLDPRGHUQD2REMHWLYRpROXJDU

RXFLGDGHRQGHSUHWHQGHPRVFKHJDU(YHQWXDOPHQWHPDVFRPPDLRUSRVVLELOLGDGHGHHUURSRGHUtDPRVFKHJDU

TXDVHVHPVLQDOL]DomR

6HQGRDVVLPRV3ULQFtSLRV)XQGDPHQWDLVQDFRQWDELOLGDGHGHVHPSHQKDPRPHVPRSDSHO

POR

DENTRO

DO

TEMA

5

POR

DENTRO

DO

TEMA

Banco de Dados

1DFRQWDELOLGDGHH[LVWHPYiULDVLQIRUPDo}HVTXHVmRFROKLGDVDWUDYpVGHLQGLFDGRUHVQRTXHVHUHIHUHjJHVWmRGD

HPSUHVD2VLVWHPDGHLQIRUPDomRVHUiXPDIHUUDPHQWDLPSRUWDQWtVVLPDSDUDDWRPDGDGHGHFLVmR

&RPLVVRRV3ULQFtSLRVGD&RQWDELOLGDGHDJUXSDPFRQFHLWRVTXHSRGHPWHULQWHQVLGDGHGLIHUHQWH0XLWDVYH]HVVH

UHIHUHPjSROtWLFDHFRQ{PLFDRXVRFLDOHPTXHDVRUJDQL]Do}HVDWXDPFRPRVHIRVVHP3RVWXODGRV$PELHQWDLV

O Princípio da Entidade

Este Princípio será o início de todo o entendimento contábil, considerado como um dos Postulados Ambientais da

Contabilidade.

6HUiQDVHQWLGDGHVDWUDYpVGRVDJHQWHVHFRQ{PLFRVTXHDVLQWHUYHQo}HVHIDWRVRFRUUHUmRHPXPUHODFLRQDPHQWR

entre entidades.

Os sócios, proprietários ou cotistas de determinada empresa podem ser de entidades distintas, por isso a contabilidade

considerará o patrimônio de uma pessoa física, que eventualmente participará do capital de outra empresa.

6HJXQGR0DULRQSSDUDWRGRVRVHIHLWRVRSDWULP{QLRGHXPDHQWLGDGHQmRVHFRQIXQGLUiFRPDRXWUDHRV

SDWULP{QLRVGRVVyFLRVQmRVHFRQIXQGHPFRPRVGDHPSUHVD

Econômica versus Jurídico

3DUDPHOKRUSODQHMDUDFRQWDELOLGDGHDOpPGHIRUQHFHUDRVXVXiULRVUHODWyULRVHGHPRQVWUDWLYRVPDLVFRPSOHWRVH

~WHLVDHQWLGDGHGHYHUiVHUHQWHQGLGDHPXPVHQWLGRHFRQ{PLFRRUJDQL]DFLRQDOHGHFRQWUROHFRPRJHULUUHFXUVRVH

QmRVRPHQWHHPXPVHQWLGRMXUtGLFRUHVWULWR

6HJXQGR0DULRQS³23ULQFtSLRGD(QWLGDGHVHPSUHOHPEUDQGRTXHVHXHQWHQGLPHQWRpPXLWRPDLVLPSRUWDQWH

TXHVXDHQXQFLDomRSRLVHVWDQmRFRQVHJXHFRQWHUWRGDVDVVXDVGLPHQV}HV´

6

POR

DENTRO

DO

TEMA

O Princípio da Continuidade

&RQKHFLGRWDPEpPFRPRXP3RVWXODGR$PELHQWDOSRLVHPVHXFRQFHLWRFRQVLGHUDRDPELHQWHQRTXDODVHQWLGDGHV

atuam e às formas usuais de praticar o comércio.

&RQIRUPHH[SOLFD0DULRQS

Assim, continuidade, para a Contabilidade, é a premissa de que uma entidade, ao que tudo indica, irá operar

SRUXPSHUtRGRGHWHPSRUHODWLYDPHQWHORQJRHHVWDSUHPLVVDVRPHQWHpDEDQGRQDGDTXDQGRXPKLVWyULFRGH

SUHMXt]RVSHUVLVWHQWHV

Novamente Entidade

&RPRJUDQGHHQULTXHFLPHQWRQDIRUPDGHGHVHPSHQKRGRVHPSUHHQGHGRUHVHFRQ{PLFRVHFRLQFLGHQWHPHQWH

FRPRGHVHQYROYLPHQWRGDFRQWDELOLGDGHQD(UD0RGHUQDRHPSUHHQGLPHQWRHFRQ{PLFRRUJDQL]DYDPDLVXPD³DYHQWXUD´

'HDFRUGRFRP0DULRQS³([HPSORWtSLFRVmRJUDQGHVH[SHGLo}HVFRPHUFLDLVHPEXVFDGHHVSHFLDULDV2

µDJHQWHHFRQ{PLFR¶FRQWUDWDYDRVPDULQKHLURVDUPDYDRQDYLRH]DUSDYD´

&RQWLQXDQGRFRPRH[HPSOR0DULRQS³&RPPXLWDVRUWHFKHJDYDVHDRGHVWLQRFRPSUDYDPVHRXURXEDYDP

VHDVHVSHFLDULDVHYROWDYDVHSDUD3RUWXJDO(VSDQKD+RODQGDHWFYHQGLDVHRFDUUHJDPHQWR´

$SXUDYDVHRUHVXOWDGRQR¿QDOGRFLFOR&RPRFDGDQDYLRHUDXPFHQWURGHFXVWRVHGHUHVXOWDGRSDUD¿QDOL]DUD

HPSUHLWDGDDMXVWDYDVHFRPR¿QDOGD³HQWLGDGH´

Apuração de resultados Periódicos

+RXYH D HYROXomR GDV HQWLGDGHV RUJDQL]DQGR RSHUDo}HV HP ODUJD HVFDOD TXH QHFHVVLWDYDP GH SODQHMDPHQWR

GHYiULRVSHUtRGRVSDUDVHUHPFRPSOHWDGDV6XUJLXDVVLPDREULJDomRGHDSXUDomRGHUHVXOWDGRVGHSHUtRGRVHP

SHUtRGRV2DQRDSDUHFHXFRPRXPDVHomRGRWHPSRDR¿QDOGRTXDOSHORPHQRVQmRSRGHULDDFRQWDELOLGDGHGHL[DU

GHRUJDQL]DUDHPSUHVD

7

Going-concern (Andamento)

Para Marion (2011, p. 37), “Entretanto, o sentido da continuidade é considerar o empreendimento (contido dentro da

HQWLGDGHREMHWRGHFRQWDELOL]DomRFRPRHPandamento (going-concern) até forte evidência ao contrário”.

6HQGRDVVLPDHQWLGDGHQmRH[LVWHSDUDDGTXLULUPiTXLQDVHHTXLSDPHQWRVTXDQGRRSUHoRpEDL[RSRUH[HPSORH

revendê-los quando o valor de mercado será maior.

A essência da Contabilidade

$HVVrQFLDGDFRQWDELOLGDGHLQFLGLUiQDFRPSDUDomRHQWUHVDFULItFLRVGHDWLYRVHUHDOL]Do}HVTXHUGL]HU5HFHLWD

versus Despesas.

4XDQGRGL]HPRVYDORUGHPHUFDGRGHYHQGDVLJQL¿FDDDYDOLDomRGRHVIRUoRGHSURGXomRHFRQTXLVWDGHSDUWLFLSDomR

de mercado da empresa.

Como ter uma visão global dos princípios contábeis

2VSULQFtSLRVIXQGDPHQWDLVGHFRQWDELOLGDGHVmRSDUWHLQGLVSHQViYHOGDEDVHWHyULFDGRHVWXGRGD&RQWDELOLGDGH

*HUDO$ERDPHWRGRORJLDGHHQVLQRVHUiSULPRUGLDOSDUDDOFDQoDURREMHWLYRGRHVWXGRGRVSULQFtSLRVIXQGDPHQWDLV

DVVLPFRQVHQWLUiDRDOXQRXPDDSUHQGL]DJHPUiSLGDHVDWLVIDWyULDSDUDVHUDSURYHLWDGRFRPRXPLQVWUXPHQWRWHyULFR

SDUDRDSUHQGL]DGRGRSURFHVVRFRQWiELO

3UHFLVDPRVOHPEUDUTXHQDHVWUXWXUDFRQWiELOVHPSUHKDYHUiDpessoa (física ou jurídica) na contabilidade e que essa

SHVVRDVHUiFKDPDGDGHentidade contábil.

'HYHUHPRVHQWHQGHUTXHWRGDHVWUXWXUDHVWDUiDOLFHUoDGDQRVIDWRVFRQWiEHLVSUHVWDGRVSRUXPDSHVVRDHQWLGDGHH

TXHQmRHVWDUiVXMHLWDDPRUWHFRQWLQXLGDGHpDOJRHPDQGDPHQWR

6HJXQGR0DULRQS

Para estabelecer esses princípios, como já vimos, consideramos que a entidade contábil está em continuidade.

6HXPDHPSUHVDWLYHUDSHQDVVHLVPHVHVGHH[LVWrQFLDQmRSRGHUiFRQWDELOL]DU

depreciação

FODVVL¿FDURV

DWLYRVHSDVVLYRVGHORQJRSUD]RFKDPDUJUXSRVGHFRQWDGHSHUPDQHQWHLQYHVWLPHQWRVHWF

>@3RUH[HPSORSDUDXPDHPSUHVDHPGHVFRQWLQXLGDGHRXOLTXLGDomRWHUtDPRVTXHDYDOLDURDWLYRDSUHoRGH

VDtGDRXGHPHUFDGRRXDLQGDGHOLTXLGDomRIRUoDGD8PDPiTXLQDTXHFXVWRX5HSHODTXDORPHUFDGR

HVWDULDGLVSRVWRDSDJDU5WHULDHPFRQGLomRGHGHVFRQWLQXLGDGHGHVHULQGLFDGDQRDWLYRSRU5

POR

DENTRO

DO

TEMA

8

Princípios Contábeis propriamente ditos

Custo original como base de valor

O mais discutido

'HDFRUGRFRP0DULRQS³2PDLVDQWLJRHPDLVGLVFXWLGRSULQFtSLRSURSULDPHQWHGLWRGD&RQWDELOLGDGH

pFRQVLGHUDGRSRUJUDQGHSDUWHGRVHVWXGLRVRVGDGRXWULQDFRQWiELOFRPRXPDFRQVHTXrQFLDGLUHWDGDFRQWLQXLGDGH´

$QWLJDPHQWHHVVHSULQFtSLRIRLSHUFHELGRQXPDGH¿QLomRFRQVHUYDGRUDGHFXVWRRULJLQDOFRPRYDORURXVHMDQmRRYDORU

GHXPDWLYRVHQGRTXHVHXFXVWRRULJLQDOQmRGHYHULDVHUPRGL¿FDGR

O caso de doações

$OJXQVDQRVGHSRLVRSULQFtSLRDGPLWLXVLJQL¿FDGRVPHQRVOLPLWDWLYRVFRPRDFHLWDUGRDo}HVFRPRDWLYRVPDVSHOR

SUHoRTXHKDYLDFXVWDGRRULJLQDOPHQWHDRGRDGRU

Goodwill

1HVVHFDVRVRPHQWHVHUiFRQVLGHUDGRDWLYRDTXLORTXHFXVWDUSDUDDHQWLGDGH6HJXQGR0DULRQS³6RPHQWH

DVVLPSRGHVHHQWHQGHURSRUTXrGHD&RQWDELOLGDGHDSHQDUDGPLWLUXVXDOPHQWHRUHJLVWURGoodwillDGTXLULGRHQmR

FULDGRSHODHQWLGDGHGXUDQWHRFXUVRGHVXDVRSHUDo}HVHFRPRFRQVHTXrQFLDPHVPDGRVXFHVVRGHVXDRSHUDomR´

O princípio do denominador comum monetário

6HJXQGR0DULRQS³(VWHSULQFtSLRH[SUHVVDDGLPHQVmRHVVHQFLDOPHQWH¿QDQFHLUDGD&RQWDELOLGDGH

FRPDWDUHIDGHKRPRJHQHL]DUSDUDRXVRGDVGHPRQVWUDo}HVFRQWiEHLVHOHPHQWRVGHDWLYRGHH[LJLELOLGDGHVHGH

patrimônio líquido”.

De acordo com este princípio, a contabilidade observará os fatos monetariamente ponderáveis. A unidade monetária

VHUiDYDOLDGDFRPRXPSDGUmRGHPHQVXUDomR

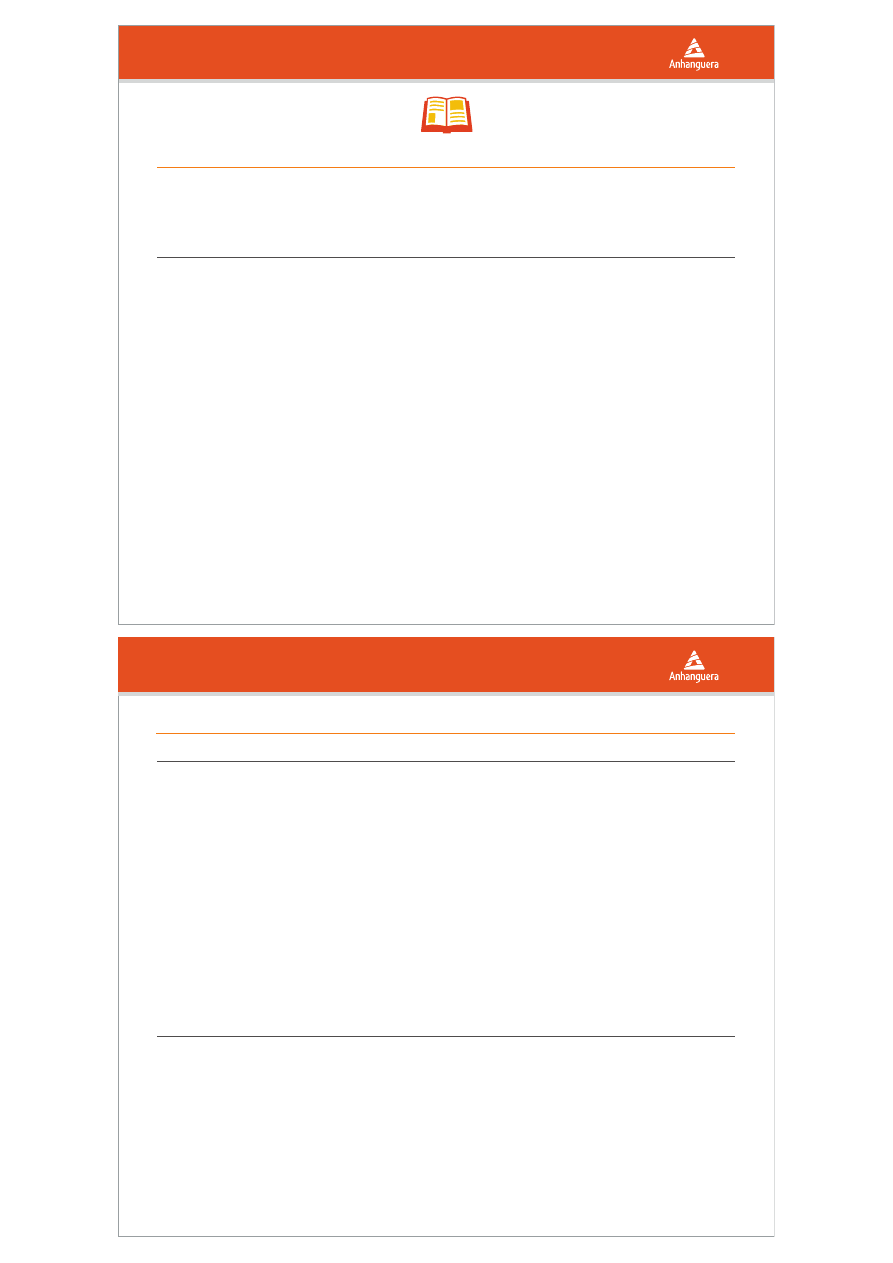

([HPSORGD$SOLFDomRGR'HQRPLQDGRU&RPXP0RQHWiULR

Caixa R$ 45.000

Fornecedores R$ 8.000

Estoque R$ 2.000

Capital Social R$ 50.000

Equipamentos R$ 11.000

Total R$ 58.000

Total R$ 58.000

POR

DENTRO

DO

TEMA

9

2EVHUYHTXHREDODQoRSDWULPRQLDOHRXWUDVGHPRQVWUDo}HVFRQWiEHLVVHUmRHVFULWXUDGRVHPXPD~QLFDPRHGDSDUD

SURGX]LUUHODo}HVDRVGDGRVFRQWiEHLV

Realização da Receita

Contabilidade versus Economia

'HWHUPLQDUiRPRPHQWRHPTXHDUHFHLWDGHYHUiVHUFRQVLGHUDGDFRPRUHDOL]DGDSDUDDFRPSRVLomRGRUHVXOWDGRGR

H[HUFtFLRVRFLDOFRPRWDPEpPSRGHUiGHWHUPLQDUDGHVSHVDQHFHVViULDSDUDREWHUGHWHUPLQDGDUHFHLWDSDUDDSXUDomR

do resultado.

Competência versus Caixa

6HJXQGR0DULRQS

$VVLPHVFROKHVHFRPRSRQWRQRUPDOGHUHFRQKHFLPHQWRGDUHFHLWDDTXHOHHPTXHSURGXWRVRXVHUYLoRVVmR

WUDQVIHULGRVDRFOLHQWHHQmRSURSULDPHQWHRSRQWRHPTXHRGLQKHLURpUHFHELGRSRUHVWDWUDQVIHUrQFLDGDt

RVQRPHVJHQpULFRVTXDQGRQRVUHIHULPRVjUHFHLWDHGHVSHVDGH5HJLPHGD&RPSHWrQFLDFRPRRSRVWRDR

Regime de Caixa

).

Os Princípios de Contabilidade segundo o CFC e o CPC

2V3ULQFtSLRVGD&RQWDELOLGDGHFRPRIRUDPHVWXGDGRVWrPD¿QDOLGDGHGHREWHULQIRUPDo}HVSDUDDSOLFDomRGR

FRQKHFLPHQWRQRSURFHVVRFRQWiELO

POR

DENTRO

DO

TEMA

10

1R%UDVLODHVWUXWXUDGDWHRULDFRQWiELOVHUiGH¿QLGDSRUyUJmRVUHJXODPHQWDGRUHVFRPRR&)&&RQVHOKR)HGHUDOGH

&RQWDELOLGDGHHR&3&&RPLWrGH3URQXQFLDPHQWRV&RQWiEHLVFRQIRUPH5HVROXomRQGH2&)&KDYLDVH

SURQXQFLDGRVREUHRV3ULQFtSLRV&RQWiEHLVHSDUDDSHUIHLoRDUHVVDUHVROXomRSXEOLFRXD5HVROXomRQGH

SDUDGH¿QLURV3ULQFtSLRV)XQGDPHQWDLVGH&RQWDELOLGDGHFRPRREVHUYkQFLDREULJDWyULDGDSUR¿VVmR

Os princípios conforme a resolução CFC nº 750

&RQIRUPHR$UWGDUHVROXomRGR&)&&RQVHOKR)HGHUDOGH&RQWDELOLGDGHRV3ULQFtSLRV&RQWiEHLV

VmRRVGH

Entidade.

Continuidade.

Oportunidade.

5HJLVWURSHOR9DORU2ULJLQDO

$WXDOL]DomR0RQHWiULD5HYRJDGRSHOD5HVROXomR&)&

Prudência.

Entidade

23ULQFtSLRGD(QWLGDGHVHJXQGR0DULRQS³>@UHFRQKHFHR3DWULP{QLRFRPRREMHWRGDFRQWDELOLGDGHH

D¿UPDDDXWRQRPLDSDWULPRQLDODQHFHVVLGDGHGDGLIHUHQFLDomRGHXPSDWULP{QLRSDUWLFXODUQRXQLYHUVRGRVSDWULP{QLRV

existentes”.

Continuidade

(VVHSULQFtSLRWUDWDUiGDFRQWLQXLGDGHRXQmRGDHQWLGDGHEHPFRPRVXDYLGDHPGHWHUPLQDGRWHPSRRXSURYiYHO

GHYHUmRVHUFRQVLGHUDGDVTXDQGRGDFODVVL¿FDomRHDYDOLDomRGDVPXWDo}HVSDWULPRQLDLVTXDQWLWDWLYDVHTXDOLWDWLYDV

$FRQWLQXLGDGHWHUiXPDIRUWHLQÀXrQFLDVREUHRYDORUHFRQ{PLFRGRVDWLYRVEHPFRPRQRYDORURXYHQFLPHQWRGRV

passivos.

Oportunidade

23ULQFtSLRGD2SRUWXQLGDGHHVWDUiOLJDGRjWHPSHVWLYLGDGHHjLQWHJULGDGHGRUHJLVWURGRSDWULP{QLRHGDVVXDV

DOWHUDo}HVSURYRFDQGRTXHFRQVWLWXDGHLPHGLDWRHFRUUHWDPHQWHLQGHSHQGHQWHPHQWHGDVFDXVDVTXHDVGHWHUPLQDUDP

POR

DENTRO

DO

TEMA

11

6HJXQGR0DULRQS

&RPRUHVXOWDGRGDREVHUYkQFLDGR3ULQFtSLRGD2SRUWXQLGDGH

,'HVGHTXHGHYLGDPHQWHHVWLPiYHORUHJLVWURGDVYDULDo}HVSDWULPRQLDLVGHYHVHUIHLWRPHVPRQDKLSyWHVHGH

VRPHQWHH[LVWLUUD]RiYHOFHUWH]DGHVXDRFRUUrQFLD

,,2UHJLVWURFRPSUHHQGHRVHOHPHQWRVTXDQWLWDWLYRVHTXDOLWDWLYRVFRQWHPSODQGRRVDVSHFWRVItVLFRVHPRQHWiULRV

,,,2UHJLVWURGHYHHQVHMDURUHFRQKHFLPHQWRXQLYHUVDOGDVYDULDo}HVRFRUULGDVQRSDWULP{QLRGDHQWLGDGHHPXP

SHUtRGRGHWHPSRGHWHUPLQDGREDVHQHFHVViULDSDUDJHUDULQIRUPDo}HV~WHLVDRSURFHVVRGHFLVyULRGDJHVWmR

5HJLVWURSHORYDORURULJLQDOFXVWRKLVWyULFR

6HJXQGR0DULRQS

2VFRPSRQHQWHVGRSDWULP{QLRGHYHPVHUUHJLVWUDGRVSHORVYDORUHVRULJLQDLVGHWUDQVDo}HVFRPRPXQGRH[WHULRU

H[SUHVVRV D YDORU SUHVHQWH QD PRHGD GR SDtV TXH VHUmR PDQWLGRV QD DYDOLDomR GDV YDULDo}HV SDWULPRQLDLV

SRVWHULRUHVLQFOXVLYHTXDQGRFRQ¿JXUDUHPDJUHJDo}HVRXGHFRPSRVLo}HVQRLQWHULRUGDHQWLGDGH

Competência

23ULQFtSLRGD&RPSHWrQFLDGHWHUPLQDTXDQGRDVDOWHUDo}HVQRDWLYRRXQRSDVVLYRUHVXOWDPHPDXPHQWRRX

GLPLQXLomRQR3DWULP{QLR/tTXLGRHVWDEHOHFHQGRGLUHWUL]HVSDUDFODVVL¿FDomRGDVPXWDo}HVSDWULPRQLDLVUHVXOWDQWHVGD

REVHUYkQFLDGR3ULQFtSLRGD2SRUWXQLGDGH0$5,21S

Prudência (conservadorismo)

POR

DENTRO

DO

TEMA

12

23ULQFtSLRGD3UXGrQFLDRULJLQDUiDDFHLWDomRGRPHQRUYDORUSDUDRVLWHQVGRDWLYRHGRPDLRUSDUDRVGRSDVVLYR

FRQWLQXDPHQWHTXHDSUHVHQWDUHPRSo}HVLJXDOPHQWHDGHTXDGDVSDUDDTXDQWL¿FDomRGDVYDULDo}HVSDWULPRQLDLVTXH

alterarem o patrimônio líquido.

7RGRSULQFtSLRWHUiVXDFDUDFWHUtVWLFDHHQYROYHUiXPDIDVHGDWDUHIDGRFRQWDELOLVWD$OJXPDVYH]HVHVVHVSULQFtSLRV

VHUYLUmRGHFRPSOHPHQWDomRSDUDRXWURVRTXHHYLGHQFLDUiXPPHVPRFDPLQKRSDUDDYLVDUDGLUHomRTXHRSUR¿VVLRQDO

FRQWiELOGHYHUiVHJXLU

POR

DENTRO

DO

TEMA

ACOMPANHE

NA

WEB

Regime de Caixa e Regime de Competência

Assista ao vídeo Regime de Caixa e Regime de Competência.

Disponível em:

<

KWWSZZZ\RXWXEHFRPZDWFK"Y BY&XM5LY>

. Acesso em: 24 abr. 2014.

13

AGORA

É

A

SUA

VEZ

Instruções:

$JRUDFKHJRXDVXDYH]GHH[HUFLWDUVHXDSUHQGL]DGR$VHJXLUYRFrHQFRQWUDUiDOJXPDVTXHVW}HVGHP~OWLSOD

HVFROKDHGLVVHUWDWLYDV/HLDFXLGDGRVDPHQWHRVHQXQFLDGRVHDWHQWHVHSDUDRTXHHVWiVHQGRSHGLGR

Questão 1

Para

WHUXPDYLVmRJOREDOGRVSULQFtSLRVFRQWiEHLVDSURSRVWDPHWRGROyJLFDGRHQVLQRHVWDUiEDVHDGDQRH[HPSORGHXPHGLItFLR

FRPSRVWRSRUWUrVSDUWHVDOLFHUFHSDUHGHVHWHOKDGR

1HVVHHVWXGRUHVSHLWDQGRDKLHUDUTXLDGRVSULQFtSLRVRDOLFHUFHVHUiFRQVWUXtGRSHORVSRVWXODGRVGR&RQMXQWRGH3ULQFtSLRV

FRQIRUPHD(VWUXWXUDFRQFHLWXDOEiVLFDGD&RQWDELOLGDGH'HVFUHYDRTXHVHULDPDVSDUHGHVHRWHOKDGR

14

Questão 2

$&RQWDELOLGDGHHQTXDQWRFLrQFLDTXHHVWXGDRSDWULP{QLRGDVHQWLGDGHVHQFRQWUDDSOLFDo}HVHPWRGDVDViUHDVFRQWiEHLVLQ-

GHSHQGHQWHGRWLSRUDPRGHDWLYLGDGHVHJPHQWRRXORFDOL]DomRJHRJUi¿FD&RPRSRGHPRVGH¿QLURVSRVWXODGRV"

a)

2VSRVWXODGRVVmRXPDSURSRVLomRRXREVHUYDomRGHFHUWDUHDOLGDGHQmRVXMHLWDDYHUL¿FDomRHFRQVWLWXHPDOHLPDLRUGD

&RQWDELOLGDGHSRLVGH¿QHPRDPELHQWHHFRQ{PLFRVRFLDOHSROtWLFRQRTXDOHVWDGHYHUiDWXDURVHXREMHWRGHHVWXGRHDVXD

existência no tempo.

b)

2VSRVWXODGRVVmRXPDPDQHLUDGHGLVVXDGLURXREVHUYDUFHUWDUHDOLGDGHVXMHLWDDYHUL¿FDomRHQmRFRQVWLWXHPDOHLPDLRU

GD&RQWDELOLGDGHSRUTXHGH¿QHPRDPELHQWHHFRQ{PLFRVRFLDOHSROtWLFR

c)

2VSRVWXODGRVVmRXPDSURSRVLomRRXREVHUYDomRGHFHUWDUHDOLGDGHVXMHLWDDYHUL¿FDUHFRQVWLWXLUDOHLPHQRUGD&RQWDELOLGDGH

SRLVGH¿QHPRDPELHQWHHFRQ{PLFRVRFLDOHSROtWLFRQRTXDOHVWDGHYHUiDWXDURVHXREMHWRGHHVWXGRHDVXDH[LVWrQFLDQR

tempo.

d)

2VSRVWXODGRVVmRXPDPDQHLUDGDQmRREVHUYDomRGHFHUWDUHDOLGDGHVXMHLWDDYHUL¿FDomRHFRQVWLWXHPDOHLPDLRUGD

&RQWDELOLGDGHSRLVGH¿QHPRDPELHQWHHFRQ{PLFRVRFLDOHSROtWLFR

e)

1HQKXPDGDVDOWHUQDWLYDVDQWHULRUHV

Questão 3

$&RQWDELOLGDGHpSODQHMDGDPDQWLGDHSURGX]VXDVDYDOLDo}HVHGHPRQVWUDo}HVUHODWLYDVDRV3RVWXODGRV$PELHQWDLVGD&RQWD-

ELOLGDGH4XDOSULQFtSLRVHUiRLQtFLRGHWRGRRHQFDGHDPHQWRGRUDFLRFtQLRFRQWiELOHGRDUFDERXoRHVWUXWXUDOGDGLVFLSOLQD"

a)

Princípio da Continuidade.

b)

Princípio da Contabilidade.

c)

Princípio da Competência.

d)

Princípio da Entidade.

e)

Princípio Econômico.

AGORA

É

A

SUA

VEZ

15

AGORA

É

A

SUA

VEZ

Questão 4

3UHHQFKDFRUUHWDPHQWHDVODFXQDVGHDFRUGRFRPDVDOWHUQDWLYDVDVHJXLU

2SULQFtSLRGD&RQWLQXLGDGHHPUHODomRDRFRQFHLWRpFRQVLGHUDGRBBBBBBBBBBBBBBBBBBSRLVVHUHIHUHDRDPELHQWHQRTXDODV

BBBBBBBBBBBDWXDPHjVIRUPDVBBBBBBGHSUDWLFDUBBBBBBBBBBBB$&RQWLQXLGDGHSDUDD&RQWDELOLGDGHpDBBBBBBBBBBBBBGH

TXHXPDHQWLGDGHDRTXHWXGRLQGLFDLUiRSHUDUSRUXPBBBBBBBBBBBBBBBBBBBBBBBUHODWLYDPHQWHORQJR

a)

ambiental, entidades, usuais, comércio, premissa, período de tempo.

b)

ambiental, competências, descontinuadas, comércio, premissa, período de tempo.

c)

postulado, entidades, usuais, juridicamente, premissa, período de tempo.

d)

postulado, entidades, usuais, comércio, leis, decreto.

e)

1HQKXPDGDVDOWHUQDWLYDVDQWHULRUHV

Questão 5

$VVLQDOHDDOWHUQDWLYDFRUUHWDTXDQWRjDSOLFDomRGRSULQFtSLRGRFXVWRRULJLQDOFRPEDVHGHYDORU

a)

6XDDSOLFDomRpLPSRUWDQWHSDUDD&RQWDELOLGDGHQDPHGLGDHPTXHHOHGHVFDUWDDSRVVLELOLGDGHGRXVRGHYDORUHVVXEMHWLYRV

SDUDRUHJLVWURGRVEHQVHVWDEHOHFHQGRTXHVHMDXWLOL]DGRRYDORUTXHDHQWLGDGHVDFUL¿FRXQRPRPHQWRGHVXDDTXLVLomR

b)

6XDDSOLFDomRQmRpLPSRUWDQWHSDUDD&RQWDELOLGDGHQDPHGLGDHPTXHHOHGHVFRQVLGHUDDSRVVLELOLGDGHGRXVRGHYDORUHV

SDUWLFXODUHVSDUDRUHJLVWURGRVEHQVUHHVWDEHOHFHQGRTXHVHMDXWLOL]DGRRYDORUTXHDHQWLGDGHFRPSURXQRPRPHQWRGHVXD

DTXLVLomR

c)

6XDDSOLFDomRpLPSRUWDQWHSDUDD&RQWDELOLGDGHQDPHGLGDHPTXHHOHFRQVLGHUDDSRVVLELOLGDGHGRXVRGHYDORUHVH[SUHVVLYRV

SDUDRUHJLVWURGRVEHQVHVWDEHOHFHQGRTXHVHMDXWLOL]DGRRYDORUTXHDHQWLGDGHFRPSURXQRPRPHQWRGHVXDDTXLVLomR

d)

6XDDSOLFDomRQmRpLPSRUWDQWHSDUDD&RQWDELOLGDGHQDPHGLGDHPTXHHOHGHVFDUWDDSRVVLELOLGDGHGRXVRGHYDORUHVSDUD

QmRUHJLVWURGRVEHQVHVWDEHOHFHQGRTXHVHMDXWLOL]DGRRYDORUTXHDHQWLGDGHGHVHPEROVRXQRPRPHQWRGHVXDDTXLVLomR

e)

6XDDSOLFDomRpLPSRUWDQWHSDUDD&RQWDELOLGDGHQDPHGLGDHPTXHHOHGHVFDUWDDSRVVLELOLGDGHGRXVRGHYDORUHVSDUDQmR

UHJLVWURGRVEHQVHVWDEHOHFHQGRTXHVHMDXWLOL]DGRRYDORUTXHDHQWLGDGHGHVHPEROVRXQRPRPHQWRGHVXDDTXLVLomR

16

Questão 6

'HDFRUGRFRP0DULRQSH[LVWHPRSo}HVHQWUHYiULRVWLSRVGHYDORUGHHQWUDGDEHPFRPRDDSOLFDomRSULPiULDGR

FXVWRRULJLQDOFRPREDVHGHYDORU2FXVWRKLVWyULFRRULJLQDOQDGDWDGHXPDWUDQVDomRGHSHQGHUiGHDOJXQVIDWRUHV4XDLVVmR

HVVHVIDWRUHV"

Questão 7

&RQIRUPH0DULRQS³$HPLVVmRGHSURQXQFLDPHQWRVVREUH3ULQFtSLRVGH&RQWDELOLGDGHSDUDRULHQWDomRGRVFRQWDGR-

UHVQRH[HUFtFLRGDVXDSUR¿VVmRWHYHLQtFLRQRV(VWDGRV8QLGRVQDGpFDGDGH´1R%UDVLOR,%5$&21,QVWLWXWR%UDVLOHLUR

GH&RQWDGRUHVWHYHXPDSDUWLFLSDomRLPSRUWDQWHSDUDRLQtFLRGDQRUPDWL]DomRGRV3ULQFtSLRV&RQWiEHLV([SOLTXHFRPRIRLR

VHXHVIRUoRQRVHQWLGRGHHPLWLUSURQXQFLDPHQWRGHLQWHUHVVHGDFODVVHFRQWiELO

Questão 8

23ULQFtSLRGD(QWLGDGHUHFRQKHFHR3DWULP{QLRFRPRREMHWRGDFRQWDELOLGDGHHD¿UPDDDXWRQRPLDSDWULPRQLDODQHFHVVLGDGH

GDGLIHUHQFLDomRGHXPSDWULP{QLRSDUWLFXODUQRXQLYHUVRGRVSDWULP{QLRVH[LVWHQWHV([SOLTXHVREUHR3DWULP{QLRDSDUWLUGR3ULQ-

cípio da Entidade.

Questão 9

$&RQWLQXLGDGHRXQmRGDHQWLGDGHEHPFRPRVXDYLGDGH¿QLGDRXSURYiYHOGHYHPVHUFRQVLGHUDGDVTXDQGRGDFODVVL¿FDomRH

DYDOLDomRGDVPXWDo}HVSDWULPRQLDLVTXDQWLWDWLYDVHTXDOLWDWLYDV&RPRD&RQWLQXLGDGHLQÀXHQFLDRYDORUHFRQ{PLFRGRVDWLYRV"

Questão 10

23ULQFtSLRGD2SRUWXQLGDGHUHIHUHVHjWHPSHVWLYLGDGHHjLQWHJULGDGHGRUHJLVWURGRSDWULP{QLRHGDVVXDVYDULDo}HV&LWHFRPR

GHYHRFRUUHURUHVXOWDGRGDREVHUYkQFLDGHDFRUGRFRPR3ULQFtSLRGD2SRUWXQLGDGH

AGORA

É

A

SUA

VEZ

17

FINALIZANDO

Neste tema você aprendeu sobre os princípios fundamentais de contabilidade e os princípios de contabilidade

VHJXQGR&)&H&3&FRPD¿QDOLGDGHGHHVWXGDURVDVSHFWRVUHOHYDQWHVGRVSULQFtSLRVHFRQYHQo}HVFRQWiEHLVSDUD

os usuários dos pronunciamentos contábeis.

REFERÊNCIAS

0$5,21-RVp&Teoria da Contabilidade(GLWRUD$OtQHD&DPSLQDV63(GLomR(VSHFLDO

GLOSSÁRIO

Agregação:

FRQMXQWRGHREMHWRVSHVVRDVGHYDORUUHXQLmRDJORPHUDomR

Depreciação:

GLPLQXLomRGRYDORUGRVEHQVGR$WLYRUHVXOWDQWHGRVGHVJDVWHVSHORXVRDomRGDQDWXUH]DRXREVROHV-

cência.

Princípio:

RSULPHLURPRPHQWRGDH[LVWrQFLDGHDOJRRXGHXPDDomRRXSURFHVVRFRPHoRLQtFLR

Regime de Caixa:

FRQVLGHUDFRPRUHFHLWDDTXHODUHFHELGDQRSHUtRGRHFRPRGHVSHVDDTXHODSDJDQRSHUtRGR

Regime de Competência:

GLVS}HTXHDUHFHLWDGHXPSHUtRGRpDTXHODJHUDGDQHVVHSHUtRGRLQGHSHQGHQWHPHQWHVH

IRLRXQmRUHFHELGDGHQWURGHVVHSHUtRGRGLVS}HWDPEpPTXHDGHVSHVDGHXPSHUtRGRpLQFRUULGDFRQVXPLGDQHVVH

SHUtRGRQmRLPSRUWDQGRVHIRLSDJDQRPHVPRSHUtRGR

18

Questão 1

Resposta: Alicerce – constituído pelos postulados (entidade e continuidade).

3DUHGHV±VHUmRRVSULQFtSLRVSURSULDPHQWHGLWRVFXVWRKLVWyULFRFRPREDVHGHUHJLVWURGHYDORUGHQRPLQDGRUFRPXP

PRQHWiULRUHDOL]DomRGDUHFHLWDHFRQIURQWDomRGDGHVSHVD

7HOKDGR±VLJQL¿FDUiDVFRQYHQo}HVPDWHULDOLGDGHFRQVHUYDGRULVPRFRQVLVWrQFLDHREMHWLYLGDGH

Questão 2

Resposta: Alternativa A.

Questão 3

Resposta: Alternativa D.

Questão 4

Resposta: Alternativa A.

Questão 5

Resposta: Alternativa A.

Questão 6

Resposta:

DGHVJDVWHItVLFRHQDWXUDOGRDWLYREÀXWXDo}HVHVSHFt¿FDVGRSUHoRGRDWLYRHPJUDGXDomRGLIHUHQFLDGD

GDYDULDomRGRSRGHUDTXLVLWLYRPpGLRJHUDOGDPRHGDFPXGDQoDVWHFQROyJLFDVHREVROHVFrQFLD

Questão 7

Resposta:

2VHXHVIRUoRWHYHLQtFLRFRPD&LUFXODUGR%DQFR&HQWUDOHFXOPLQRXFRPDSXEOLFDomRHP

GHXPWUDEDOKRLQWLWXODGREstrutura Conceitual Básica da Contabilidade.

Questão 1

GABARITO

19

Questão 8

Resposta:

2 SDWULP{QLR QmR VH FRQIXQGH FRP DTXHOH GRV VHXV VyFLRV RX SURSULHWiULRV QR FDVR GH VRFLHGDGH RX

LQVWLWXLomRSRLVDVRPDRXDJUHJDomRFRQWiELOGHSDWULP{QLRVDXW{QRPRVQmRUHVXOWDHPQRYD(QWLGDGHPDVHPXPD

XQLGDGHGHQRYDQDWXUH]DFRQWiELO

Questão 9

Resposta:

$&RQWLQXLGDGHLQÀXHQFLDRYDORUHFRQ{PLFRGRVDWLYRVHHPPXLWRVFDVRVRYDORURXYHQFLPHQWRGRV

SDVVLYRVHVSHFLDOPHQWHTXDQGRDH[WLQomRGDHQWLGDGHWLYHUSUD]RGHWHUPLQDGRSUHYLVWRRXSUHYLVtYHOHSRUVHUHODFLRQDU

GLUHWDPHQWHjIRUPDomRGRUHVXOWDGR

Questão 10:

Resposta:

D GHVGH TXH GHYLGDPHQWH HVWLPiYHO R UHJLVWUR GDV YDULDo}HV SDWULPRQLDLV GHYH VHU IHLWR E R UHJLVWUR

FRPSUHHQGHRVHOHPHQWRVTXDQWLWDWLYRVHTXDOLWDWLYRVSHUDQWHRVDVSHFWRVItVLFRVHPRQHWiULRVFRUHJLVWURGHYHHQVHMDU

RUHFRQKHFLPHQWRXQLYHUVDOGDVYDULDo}HVRFRUULGDVQRSDWULP{QLRGDHQWLGDGHHPXPSHUtRGRGHWHPSRGHWHUPLQDGR

Wyszukiwarka

Podobne podstrony:

ONLINE ADM2 Teoria da Contabilidade 03

ONLINE ADM2 Teoria da Contabilidade 01

ONLINE ADM2 Teoria da Contabilidade 02

31 01 15 Material de Apoio Teoria da Contabilidade e Principios de Contabilidade e NBC Marcel Lima

v4n7a02 Teoria da Contabilidade

Tabelka ćw 4, Politechnika Poznańska, Elektrotechnika, Teoria obwodów, Laboratoria, 04. Poprawianie

teoria kształcenia1, 6 20.04.09 ćw

Nas Z-N, Politechnika Lubelska, Studia, semestr 5, Sem V, Nowy folder, Teoria ster-EZ 04 05

Poprawa współczynnika mocy, Politechnika Poznańska, Elektrotechnika, Teoria obwodów, Laboratoria, 04

Poprawianie współczynnika mocy, Politechnika Poznańska, Elektrotechnika, Teoria obwodów, Laboratoria

Teoria kształceniaw, 9 27.04.09

cw 6, Politechnika Poznańska, Elektrotechnika, Teoria obwodów, Laboratoria, 04. Poprawianie współczy

Wyklad 12 - Albers i teoria stosunku Ingardena - 04.01.2011 r, Wiedza o sztuce (koziczka)

Teoria kształceniaw, 7 06.04.09

Tabela z wynikami pomiarów, Politechnika Poznańska, Elektrotechnika, Teoria obwodów, Laboratoria, 04

Tabelka, Politechnika Poznańska, Elektrotechnika, Teoria obwodów, Laboratoria, 04. Poprawianie współ

więcej podobnych podstron