1.1. Wielkość i struktura rynku alkoholu w Polsce

W 1919 roku powołany został państwowy monopol spirytusowy. Do jego zadań

należała m.in. produkcja spirytusu oraz kontrola nad jego obrotem, produkcja wódek czystych

i koncesjonowanie produkcji wódek gatunkowych kolorowych. W 1945 roku został

ustanowiony państwowy monopol na produkcję spirytusu i wyrobów spirytusowych, na ich

import i eksport oraz na dystrybucję.

1

W roku 1989 powołane zostało ogólnokrajowe Państwowe Przedsiębiorstwo Przemysłu

Spirytusowego „Polmos”, które w 1991 roku podzielone zostało na dwadzieścia pięć

samodzielnych przedsiębiorstw.

Podstawowy asortyment większości z dwudziestu jeden funkcjonujących Polmosów

były wyrób spirytusowe czyste i gatunkowe (20%).

Pomimo przemian gospodarczych po 1989 roku przekształcenia własnościowe

w przemyśle spirytusowym zapoczątkowane zostały dopiero w 1999 roku. W przyjętym

14 lipca 1998 roku rządowym Programie prywatyzacji do 2001 roku, zakładano

przeprowadzenie prywatyzacji w latach 1999-2000. Do tego czasu sprzedane zostały jednak

akcje jednej tylko spółki tj. ZPS „Polsmos” S.A. w Kutnie. W przypadku pozostałych

podmiotów, proces prywatyzacji znajdował się dopiero na etapie wyłaniania inwestorów oraz

negocjowania warunków umów.

2

Jako jedną z przyczyn takiego opóźnienia wskazuje się konflikt między Polmosami a

byłą centralą handlu zagranicznego – Agrosem. Do 1989 roku eksport towarów z Polski

odbywać się mógł jedynie przy udziale central handlu zagranicznego, które odgrywały rolę

pośrednika i którym przyznawane było prawo do nazw obsługiwanych firm oraz znaków

towarowych

wytwarzanych

przez

nie

produktów.

Po 1989 roku sytuacja taka uległa zmianie. Eksporterzy zmieniali rejestracje, sprzedawali

bądź oddawali znaki towarowe innym podmiotom a krajowi producenci samodzielnie zaczęli

poszukiwać zagranicznych rynków zbytu. Okazało się, że po 1989 roku markowe produkty

1

Informacja o wynikach kontroli restrukturyzacji i stanu przygotowania do prywatyzacji przedsiębiorstw

przemysłu spirytusowego, Najwyższa Izba Kontroli, Departament Gospodarki Skarbu Państwa i Prywatyzacji,

Warszawa, luty 2002, s. 4.

2

Informacja o wynikach kontroli restrukturyzacji i stanu przygotowania do prywatyzacji przedsiębiorstw

przemysłu spirytusowego, Najwyższa Izba Kontroli, Departament Gospodarki Skarbu Państwa i Prywatyzacji,

Warszawa, luty 2002, s. 4.

wytwarzane są równolegle przez wielu producentów. Na rynku polskim prawo do znaków

towarowych przysługiwało Polmosom, na rynku zagranicznym zaś Agrosowi.

3

W 1997 roku nadzór nad przedsiębiorstwami spirytusowymi przejęty został od Monistra

Rolnictwa i Gospodarki Żywnosciowej przez Ministra Skarbu Państwa, który w 1997 i 1999

roku doprowadził do podziału znaków towarowych pomiędzy poszczególnych producentów.

4

Podział znaków przeprowadzony został w dwóch etapach: w 1997 roku podzielone

zostały 143 znaki używane przez 1-2 producentów, w 1999 roku podzielone zostało pozostałe

46 znaków, które wykorzystywane były do tej pory przez większą liczbę producentów.

Dodatkowo utworzona została spółka Znaki Wspólne Sp. z o.o., której zadaniem było

zarządzanie dziesięcioma niepodzielnymi znakami.

5

Stosownie do zawartych porozumień właścicielem wódki Wyborowe został Polmos

Poznań, Żubrówki – Białystok a wódki Luksusowej – Zielona Góra. Prawo do eksportu tych

marek, nadal pozostawało jednak w rękach Agrosu, którego głównym akcjonariuszem jest

firm Pernod Ricard, jeden z największych producentów napojów spirytusowych w Europie.

6

Jednocześnie trwały negocjacje, koordynowane przez Ministra Skarbu Państwa,

prowadzone przez Polmosy i Znaki Wspólne S.A. a Agrosem i Pernod Ricrd w kwestii

uregulowania zagranicznych rejestracji polmosowskich znaków towarowych. Prace te

doprowadziły do zawarcia ugody na mocy, której Agros zobowiązał się do przekazania

Polmosom wszystkich zagranicznych znaków rejestracji za wyjątkiem znaku „Wódka

Wyborowa.”

7

Dzięki temu stworzone zostały dla Skarbu Państwa korzystniejsze warunki dla rokowań

w sprawie sprzedaży spółek i zwiększenia możliwości przeprowadzenia ich prywatyzacji.

8

Do końca 2011 roku Minister Skarbu Państwa planuje sprywatyzowanie jeszcze

siedmiu Polmosów.

9

3

K. Dąbrowska, Marketing alkoholu w Polsce, „Alkoholizm i Narkomania” 2002/4, s. 433 i n.

4

Informacja o wynikach kontroli restrukturyzacji i stanu przygotowania do prywatyzacji przedsiębiorstw

przemysłu spirytusowego, Najwyższa Izba Kontroli, Departament Gospodarki Skarbu Państwa i Prywatyzacji,

Warszawa, luty 2002, s. 6.

5

Informacja o wynikach kontroli prywatyzacji przedsiębiorstw przemysłu spirytusowego, Najwyższa Izba

Kontroli, Departament Gospodarki Skarbu Państwa i Prywatyzacji, Warszawa 2006, s. 14.

6

K. Dąbrowska, Marketing alkoholu w Polsce, „Alkoholizm i Narkomania” 2002/4, s. 433 i n.

7

Informacja o wynikach kontroli prywatyzacji przedsiębiorstw przemysłu spirytusowego, Najwyższa Izba

Kontroli, Departament Gospodarki Skarbu Państwa i Prywatyzacji, Warszawa 2006, s. 14.

8

Informacja o wynikach kontroli restrukturyzacji i stanu przygotowania do prywatyzacji przedsiębiorstw

przemysłu spirytusowego, Najwyższa Izba Kontroli, Departament Gospodarki Skarbu Państwa i Prywatyzacji,

Warszawa, luty 2002, s. 6.

9

Plan Prywatyzacji na lata 2008-2011 przyjęty uchwałą Nr 83/2008 Rady Ministrów z dnia 22 kwietnia 2008

roku w sparwie „Planu Prywatyzacji na lata 2008-2011”

Obecnie rynek spirytusowy i napojów spirytusowych wart jest ponad dwa i pół miliarda

złotych. Działalność na nim prowadzi około sto dziewięćdziesiąt przedsiębiorstw w tym sto

firm mikro. Liderem na rynku jest Central European Distrubution Corporation (CEDC) –

kontrolujący 30% rynku. Drugie miejsce na rynku zajmuje Grupa Belweder z 26% udziałem

w rynku a trzecią Polmos Lublin udział, którego wynosi 11,8%.

10

Polski rynek wódki jest jednym z największych na świecie: pod względem wartości

sprzedaży zajmuje siódme miejsce, pod względem ilościowego spożycia zajmuje pozycję

czwartą. Niemal 100% rynku należy obecnie do kapitału zagranicznego.

Wódka ma 40% udział w krajowym rynku alkoholi. Łącznie na mocne alkohole

przypada niemal 45% rynku alkoholowego (wartości sprzedaży detalicznej), których Polacy

kupują 270 milionów litrów rocznie.

11

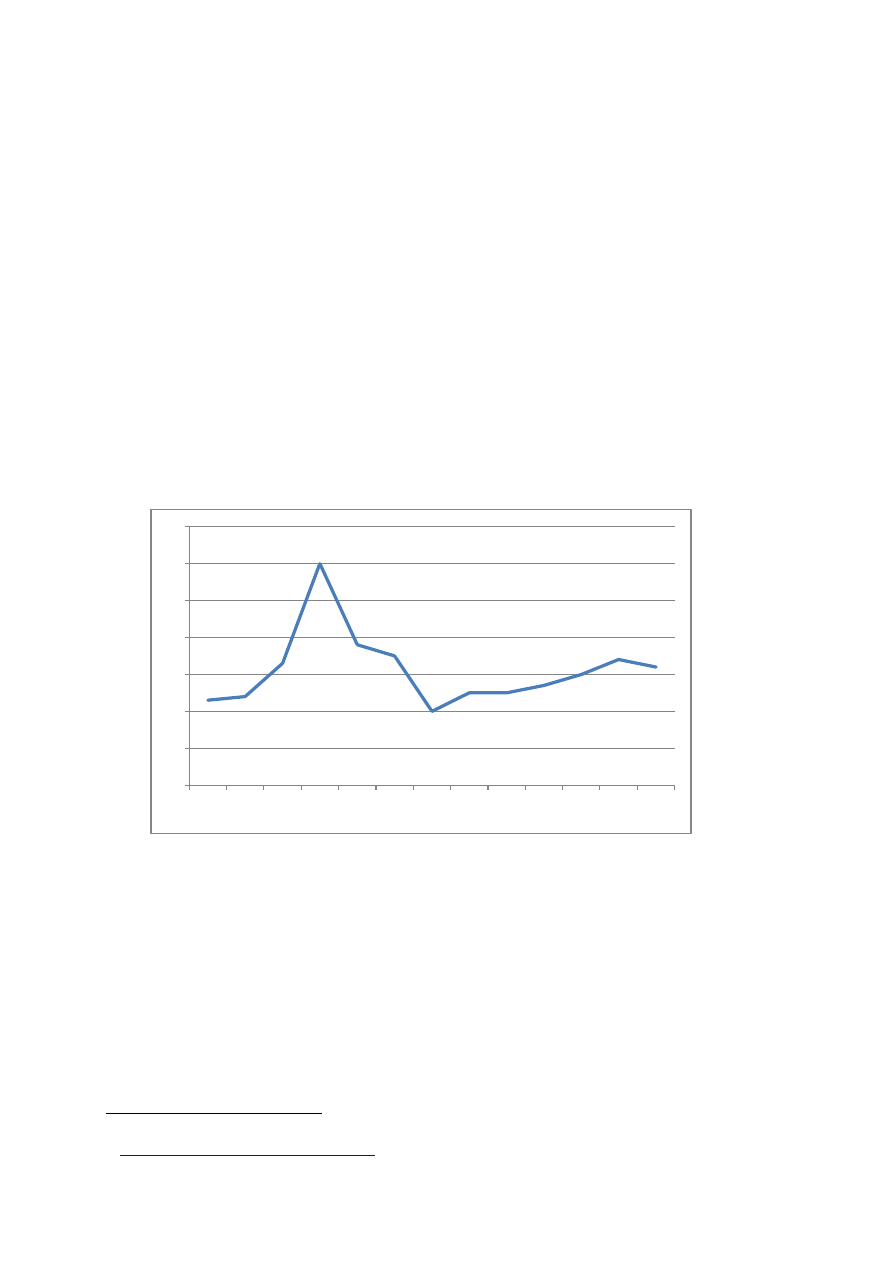

Do 2008 roku poziom spożycia wódek i likierów w Polsce wzrastał.

Rysunek 1. Spożycie wódki, likierów i innych napojów alkoholowych w przeliczeniu na 100% w litrach w Polsce

w okresie 1950-2009

Źródło: opracowanie własne na podstawie: Rocznik Statystyczny Rzeczypospolitej Polskiej

2010, GUS, Warszawa 2010.

Polskie wódki należą do czołowych marek alkoholi mocnych na świecie. Jak wynika

z rankingów Millionaires Club Wyborowa znajduje się na czele top-listy najszybciej

rosnących marek świata. W 2007 roku jej globalny wzrost sprzedaży osiągnął poziom 52,1%.

Na rynku dominuje wódka krajowa, osiągając niemal 94% udział w rynku. Dodatkowo

Polacy preferują wódki czyste, choć wskaźnik sprzedaży wódek kolorowych systematycznie

10

J. Drożdż, Liderzy branż spożywczych, „Przemysł Spożywczy” 2008/8, s. 22.

11

http://www.fcmarket.pl/sezam/293035.pdf

0

1

2

3

4

5

6

7

1950 1960 1970 1980 1990 1995 2000 2004 2005 2006 2007 2008 2009

rośnie. Wskazuje się przy tym, że wzrost udziału wódek kolorowych w rynku o 0,1 punkta

procentowego odpowiadał prawie jedenastomilionowemu wzrostowi sprzedaży.

Zwraca się ponadto uwagę, że polscy konsumenci coraz większą uwagę przywiązują do

marki, jakości oraz smaku i zapachu wyrobu. Świadczy o tym wzrastająca z roku na rok

sprzedaż wódek z segmentu Premium i Top Premium.

12

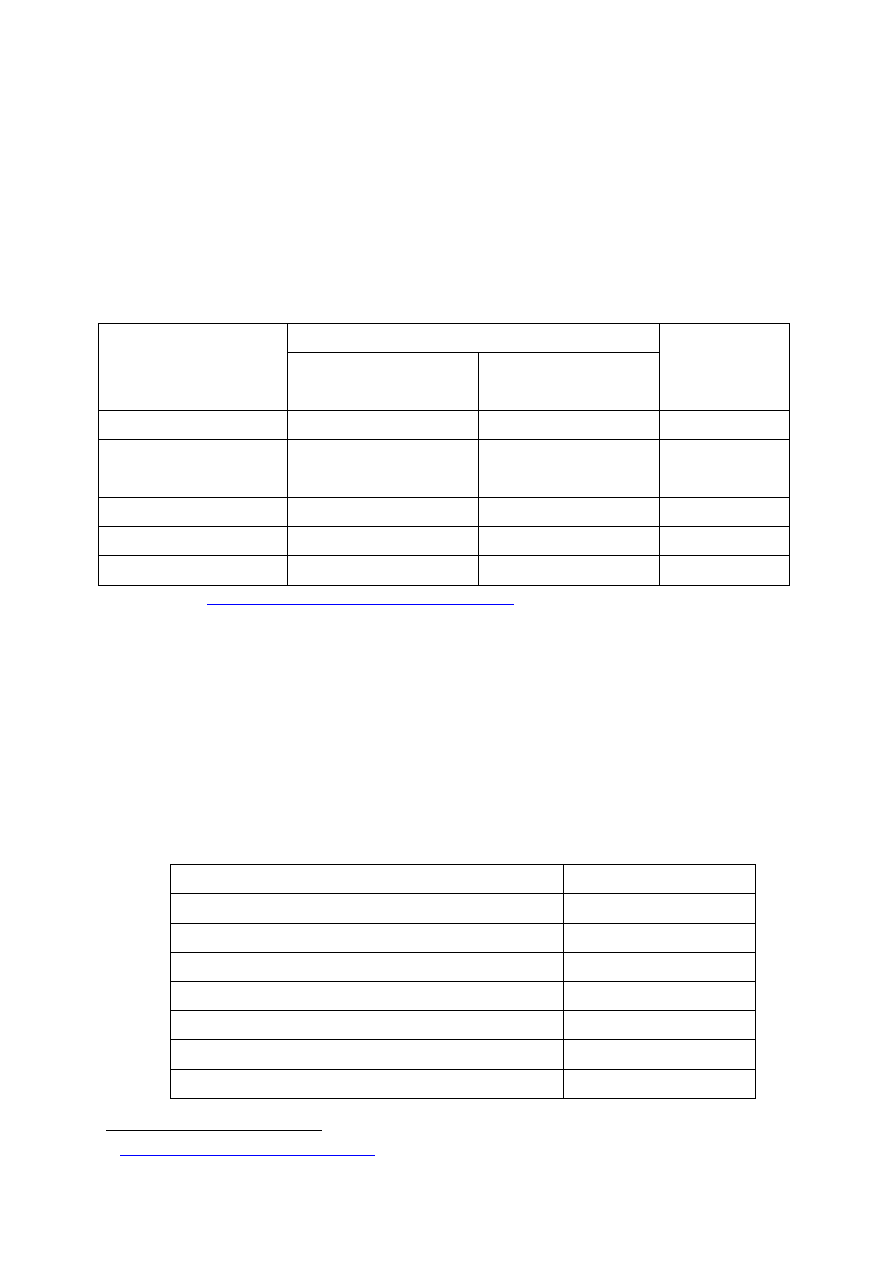

Tabela 1. Sprzedaż wódki w rozróżnieniu a segmenty cenowe (w milionach złotych)

Wartość sprzedaży (w mln zł)

Zmiana w %

Października 2007-

wrzesień 2008

Października 2008-

wrzesień 2009

Łącznie

9 678,072

10 950, 629

13,1

Top

Premium

i

importowana

716,177

832,248

16,2

Premium

2 071,107

2 266,780

9,4

Mainstream

4 413,201

5 442, 463

23,3

Economy

2 477, 586

2 409, 138

-2,8

http://www.fcmarket.pl/sezam/293035.pdf

Do najczęściej spożywanych wódek w Polsce należą Absolwent, Żołądkowa Gorzka,

Bols Vodka i Finlandia po które sięga ponad 12% badanych. Do często spożywanych marek

wódki należą ponadto Sobieski, Wyborowa, Luksusowa, Żubrówka, Smirnoff i Pan Tadeusz.

Tabela 2. Najczęściej spożywane marki wódki (procent konsumentów)

Nazwa

Procent konsumentów

Absolwent (CEDC, Polmos Białystokk)

14,3

Żołądkowa Gorzka (Stock Polska/Polmos Lublin)

13,2

Bols Vodka (CEDC, Bols)

12,2

Finlandia (Brown- Forman)

12,0

Sobiecki (Belvedere, Sobiecki)

8,4

Wyborowa (Pernod Ricard, Wyborowa)

6,8

Luksusowa (Pernod Ricard, V&S Luksusowa)

6,7

12

Źubrówka (CEDC, Polmos Białystok)

6,0

Smirnoff (Diageo)

4,7

Pan Tadeusz (Pernod Ricard, V&S Luksusowa)

4,4

http://www.fcmarket.pl/sezam/293035.pdf

Browary i słodownie zgrupowane były w 1991 roku w dwudziestu czterech

przedsiębiorstwach państwowych lub jednoosobowych spółkach Skarbu Państwa. W 1995

roku na polskim rynku funkcjonowało osiemdziesiąt browarów, należących do trzydziestu

trzech podmiotów gospodarczych, które zwane były zakładami piwowarskimi lub browarami.

Piwo produkowane było w siedemnastu małych zakładach, zwanych minibrowarami.

13

W branży piwowarskiej również postępowała konsolidacja. W 1997 roku pięć

największych polskich browarów kontrolowało ponad połowę krajowego rynku. Na koniec

2002 roku na pierwsze miejsce pod względem wielkości sprzedaży wysunęła się Kompania

Piwowarska S.A. z udziałami rynkowymi wynoszącymi 32,2%. Udziały Grupy Żywiec,

drugiej pod względem wielkości wynosiły wówczas 31,6%. a trzeciego - Carlsberga -

Okocimia – 13%. Na koniec 2003 roku, w wyniku połączenia z Brau Union, na pierwsze

miejsce wysunęła się Grupa Żywiec z udziałami wynoszącymi ok. 37% na drugie miejsce

spadła Kompania Piwowarska S.A., która wraz kupionymi Dojlidami osiągnęła udziały

sięgające 33,5%, zaś na trzeciej pozycji umocnił się Carlsberg-Okocim, do którego należało

ok. 14%. rynku. Razem daje to trzem największym graczom ponad 80%. udziałów rynku.

14

W branży następowały szybkie zmiany w kierunku oligopolu, składającego się z kilku

silnych grup. Działało w niej dwanaście zagranicznych koncernów z ośmiu państw.

Wszystkie browary posiadające inwestora zagranicznego zrzeszone były w Związku

Pracodawców Przemysłu Piwowarskiego „Browary Polskie” (Brau Union, Carlsberg Okocim,

Dojlidy, Grupa Żywiec, Kompania Piwowarska). W 2009 roku członkami Związku były:

Carlsberg Polska, Grupa Żywiec, Kompania Piwowarska, Royal Unibrew. Produkcja piwa

realizowana jest w siedemdziesięciu browarach, z czego czterdzieści sklasyfikowanych jest

jako przedsiębiorstwa przemysłowe.

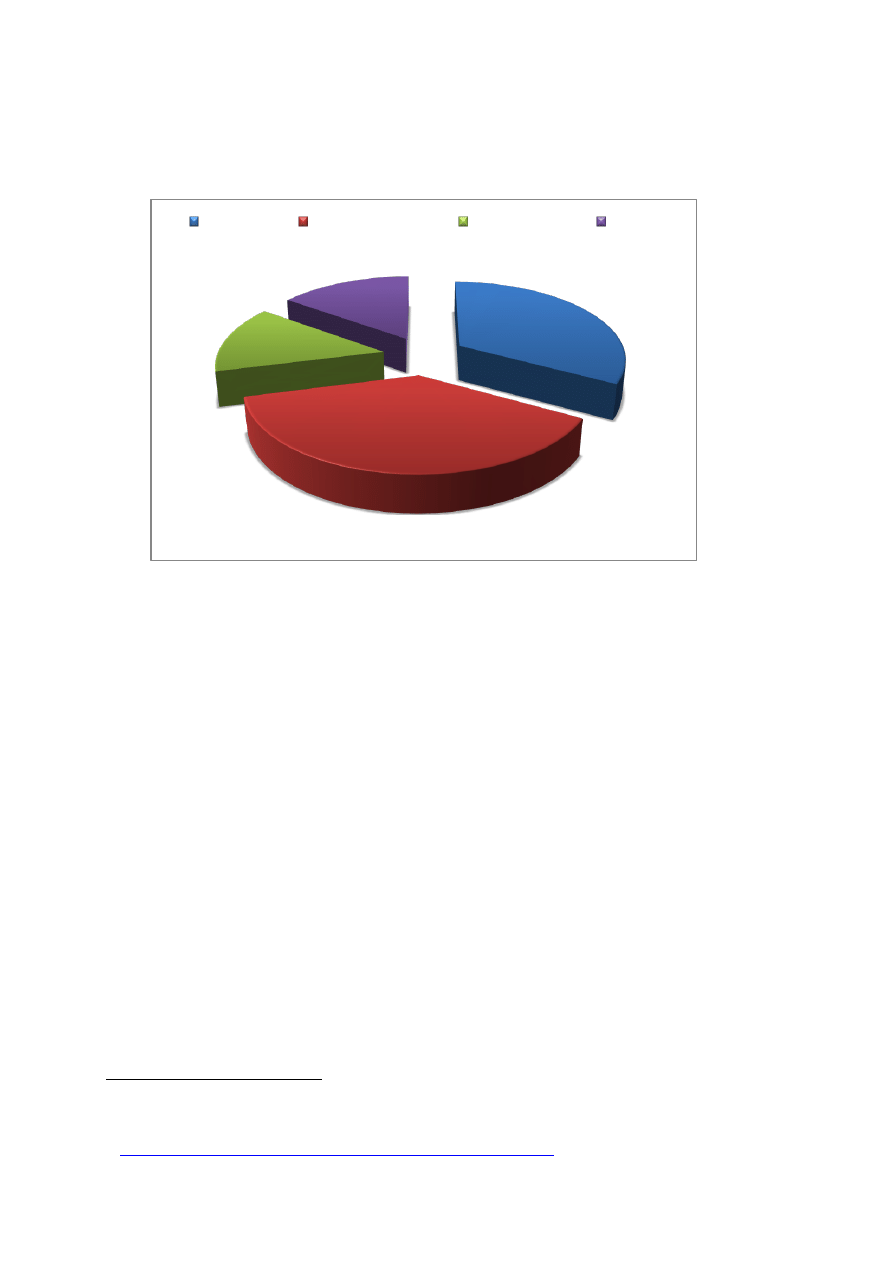

W 2008 roku rynek piwa podzielony był między trzy koncerny międzynarodowe:

pozycje lidera zajmowała Kompania Piwowarska S.A. z ponad 38% udziałem w rynku.

Drugim co do wielkości przedsiębiorstwem była Grupa Kapitałowa Żywiec, której udział

13

K. Boratyńska, Rynek piwa w Polsce i perspektywy jego rozwoju, Zeszyty Naukowe Szkoły Głównej

Gospodarstwa Wiejskiego w Warszawie, Ekonomika i Organizacja Gospodarki Żywnosciowej, Nr 75 (2009), s.

6.

14

http://www.kp.pl/psi/article/23/rynek-piwa

(pobrano 3.06.2011).

wynosił ok. 33%, a trzecią pozycję zajmował duński Carlsberg z 14% udziałem. Pozostały

udział w rynku należał do małych i średnich browarów.

15

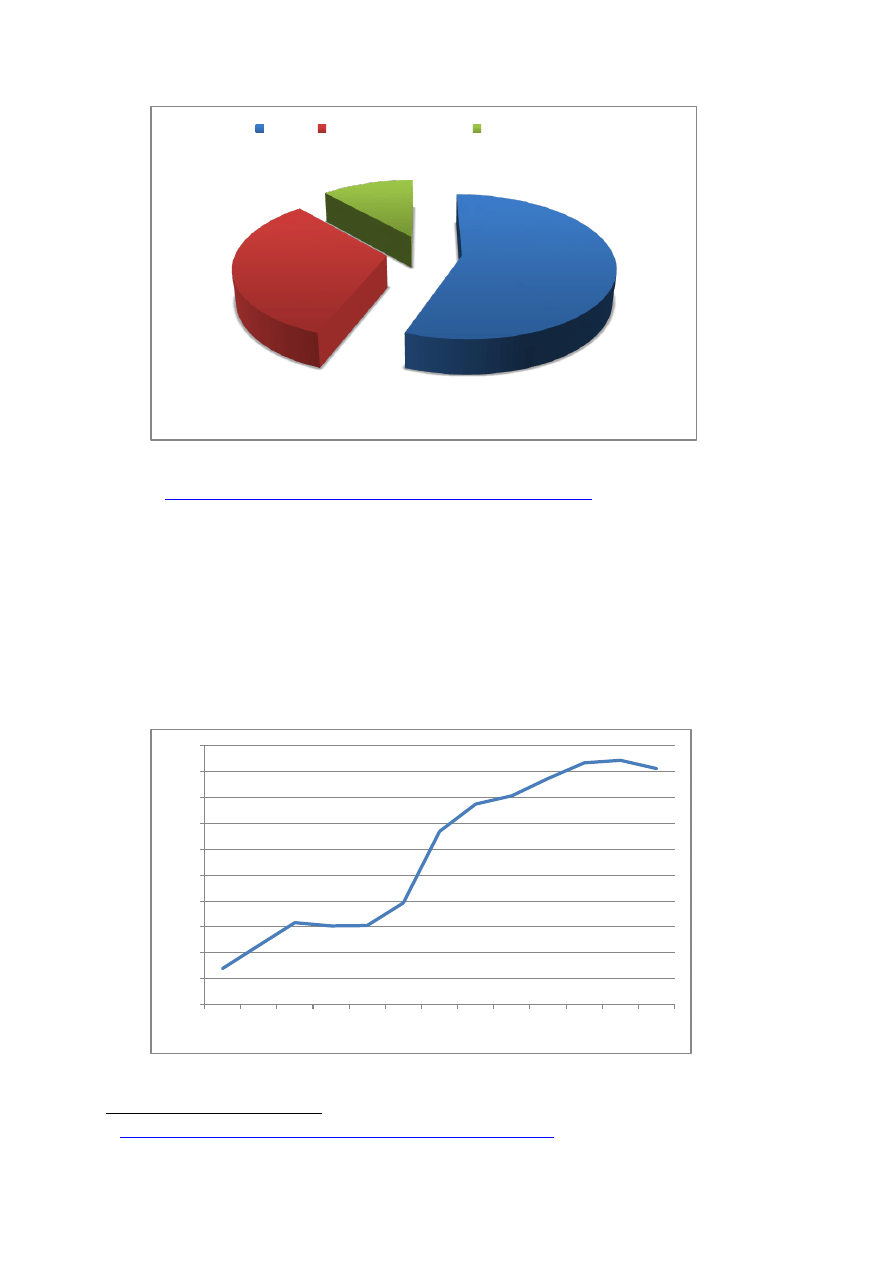

Rysunek 2. Udział głównych producentów w rynku piwa w 2008 roku

Źródło: K. Boratyńska, Rynek piwa w Polsce i perspektywy jego rozwoju, Zeszyty Naukowe

Szkoły Głównej Gospodarstwa Wiejskiego w Warszawie, Ekonomika i Organizacja

Gospodarki Żywnosciowej, Nr 75 (2009), s. 6.

Dzięki systematycznie rosnącemu spożyciu piwa oraz przebiegającym szybko procesom

konsolidacyjnym branża piwowarska należy do najszybciej rozwijających się gałęzi polskiej

gospodarki. Piwo stanowi najczęściej wybierany napój alkoholowy przez polskich

konsumentów.

16

Z prezentowanych danych wynika, że piwo wybiera ponad połowa

ankietowanych, podczas, gdy drugie pod względem popularności wyroby spirytusowe

wybierane są przez co trzeciego badanego, a wina i miody pitne jedynie przez 11% badanych.

15

K. Boratyńska, Rynek piwa w Polsce i perspektywy jego rozwoju, Zeszyty Naukowe Szkoły Głównej

Gospodarstwa Wiejskiego w Warszawie, Ekonomika i Organizacja Gospodarki Żywnosciowej, Nr 75 (2009), s.

6.

16

http://www.rynki.pl/index.php?id=52&option=com_content&task=view

33%

38%

14%

15%

Grupa Żywiec

Kompania Piwowarska

Carlsberg - Okocim

Pozostali

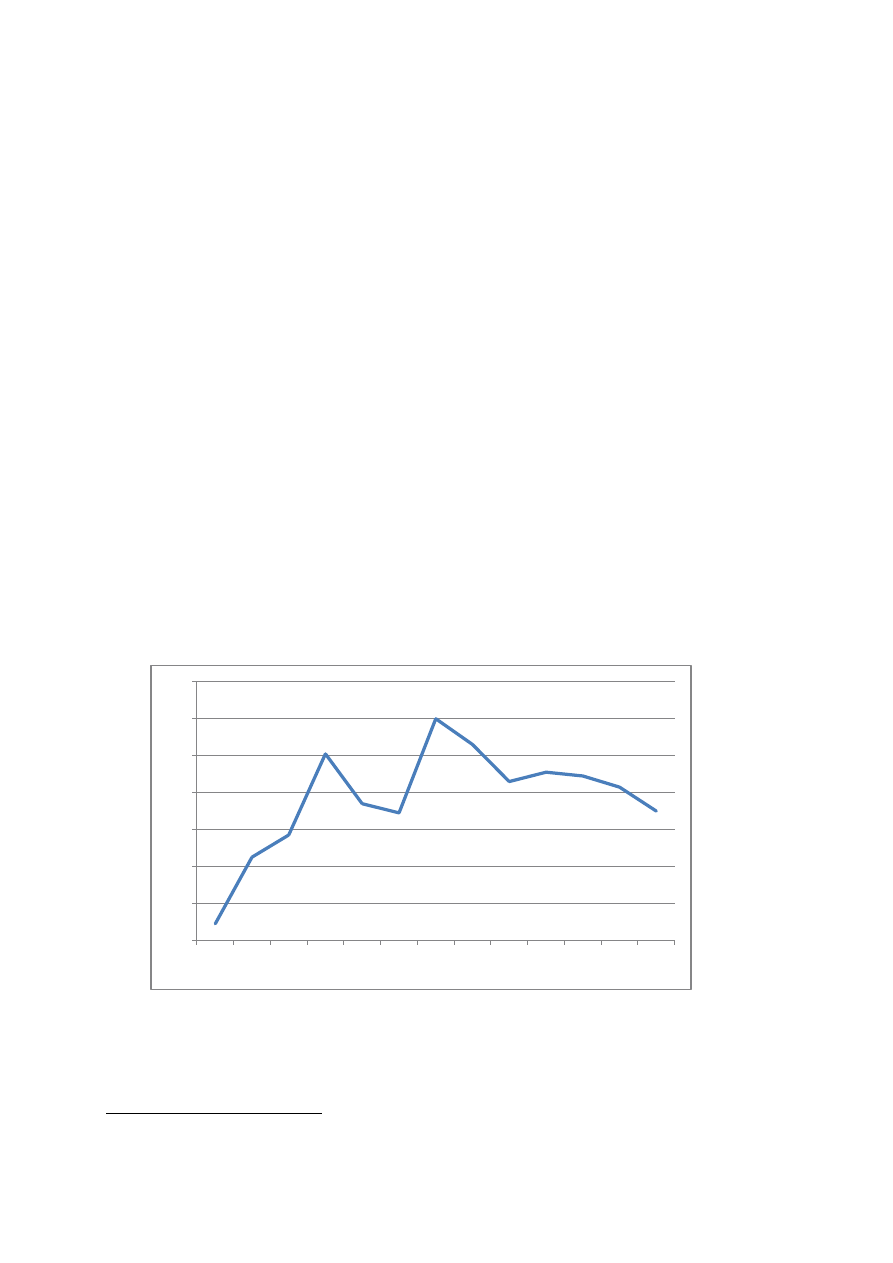

Rysunek 3. Struktura spożycia alkoholu w Polsce w 2007 roku

http://www.wyhamujwpore.pl/files/pdf/Jak-pija-Polacy.pdf

Badania pokazują, że najczęściej po piwo sięgają mężczyźni poniżej czterdziestego

roku życia, m.in. studenci, wykwalifikowani robotnicy, przedsiębiorcy oraz osoby

prowadzące działalność na własny rachunek.

17

Dane prezentowane przez GUS pokazują, że dynamicznie wzrasta w naszym kraju

konsumpcja piwa. Podczas, gdy w 1950 roku przeciętny polak spożywał 13,9 litra piwa

rocznie, to już w 1995 roku było to 39,3 litra a w 2009 roku aż 38,8 litra rocznie.

18

Rysunek 4. Spożycie piwa w Polsce w latach 1950-2009 w litrach

17

http://www.rynki.pl/index.php?id=52&option=com_content&task=view

18

Rocznik Statystyczny Rzeczypospolitej Polskiej 2010, GUS, Warszawa 2010.

56%

33%

11%

piwo

wyroby spirytusowe

wino i miody pitne

0

10

20

30

40

50

60

70

80

90

100

1950 1960 1970 1980 1990 1995 2000 2004 2005 2006 2007 2008 2009

Źródło: opracowanie własne na podstawie: Rocznik Statystyczny Rzeczypospolitej Polskiej

2010, GUS, Warszawa 2010.

Na polskim rynku napojów alkoholowych najmniejszą wartość osiąga rynek win

i napojów fermentowanych. Jego wartość oceniana jest na około sześćset milionów złotych.

Działalność na tym rynku prowadzą czterdzieści cztery firmy przemysłowe

i siedemdziesiąt firm mikro. Liderem na rynku, z około 80% udziałem, jest Ambra S.A.

GK.

19

Obecnie rynek win wart jest ponad 1,7 miliarda zlotych.

Rynek win musujących i szampanów jest w Polsce już od kilku lat stabilny.

J. Mazur z Racke Polska sp. z o.o. wskazuje: „rynek win musujących jest stabilny

w okresie ostatnich 5 lat i wynosi około 39 mln litrów. Wina musujące butelkowane

w Polsce stanowią 89% (są to głównie wina tanie), a wina musujące z importu stanowią tylko

11%. Obserwuje się lekką tendencję spadkową w sprzedaży win produkowanych

w Polsce (tanich), kosztem wzrostu udziału win musujących z importu (…).”

20

Wskaźniki spożycia wina i miodów pitnych od 2000 roku systematycznie jednak

spadają. Największe spożycie wina odnotowano w 2000 roku: 12 litrów i od tego czasu

spożycie wina spadło do wartości 7 litrów rocznie.

Rysunek 5. Spożycie wina i miodów pitnych w Polsce w okresie 1950-2009 w litrach

Źródło: opracowanie własne na podstawie: Rocznik Statystyczny Rzeczypospolitej Polskiej

2010, GUS, Warszawa 2010.

19

J. Drożdż, Liderzy branż spożywczych, „Przemysł Spożywczy” 2008/8, s. 22.

20

M. Święcka, Stabilne bąbelki, „Hurt & Detal” 2010/10, s. 46.

0

2

4

6

8

10

12

14

1950 1960 1970 1980 1990 1995 2000 2004 2005 2006 2007 2008 2009

Wyszukiwarka

Podobne podstrony:

1 Czynniki kształtujące wielkość i strukturę rynku potrzeb przewozowych

Kierunki zmian wielkości i struktury państwowego długu publicznego w Polsce w latach 1992 2008

Struktura zawodowa rynku pracy w Polsce Systemy informacyjne i prognozy e 0hk4

1 GENEZA KOMERCYJNEGO RYNKU OCHRONY W POLSCE 2id 9262 ppt

ORGANIZACJA STRUKTUR MEDYCYNY RATUNKOWEJ W POLSCE

Struktura narodowościowa i wyznaniowa w Polsce

Struktury rynku

Wielkości?cydujące o strukturze kryształu

ŹRÓDŁA INFORMACJI DOTYCZĄCE RYNKU PRACY W POLSCE

drugie koło, struktury rynku

Struktura ochrony zdrowia w Polsce

sciaga na struktury, Zarządzanie PWr, II semestr, Struktury rynku i ich regulacje

Struktury rynku(1), Mikroekonomia

ZAGADNIENIA DO KOLOKWIUM ZALICZENIOWEGO Z KURSU STRUKTURY RYNKU I ICH REGULACJE

NOTATKA Struktury rynku Konkurencja doskonała

Struktura przestrzenna transportu w Polsce i perspektywy jego rozwoju

więcej podobnych podstron