Wartość firmy

Wartość

firmy

może

powstać

w

wyniku

transakcji

kupna-sprzedaży

przedsiębiorstwa lub jego zorganizowanej części. Wartość ta jest określana

jako różnica pomiędzy ceną nabycia aktywów netto określonej jednostki

gospodarczej a ich wartością godziwą. Niniejszy komentarz przybliża

zagadnienia dodatniej i ujemnej wartości firmy wraz z przykładami księgowań

w księgach nabywcy oraz omawia najważniejsze zagadnienia podatkowe

związane z tą sytuacją.

1

W

PROWADZENIE

Wartość firmy może powstać w wyniku transakcji kupna-sprzedaży przedsiębiorstwa lub

jego zorganizowanej części. Wartość ta jest określana jako różnica pomiędzy ceną

nabycia aktywów netto określonej jednostki gospodarczej a ich wartością godziwą.

Nabywca może zapłacić za jednostkę więcej lub mniej niż wynosi godziwa wartość jej

aktywów netto, w związku z czym w wyniku takiej transakcji może powstać dodatnia lub

ujemna wartość firmy.

W tym miejscu warto przywołać definicje niektórych z wymienionych wyżej terminów

zawartych w ustawie z dnia 29 września 1994 r. o rachunkowości (tekst jedn.: Dz. U. z

2009 r. Nr 152, poz. 1223) - dalej u.o.r. Aktywa netto – inaczej czysty majątek – to

aktywa pomniejszone o zobowiązania. Odpowiadają one wartościowo kapitałowi

własnemu jednostki gospodarczej. Wartością godziwą jest z kolei w myśl art. 28 ust. 6

u.o.r. kwota, za jaką dany składnik aktywów mógłby zostać wymieniony, a zobowiązanie

uregulowane na warunkach transakcji rynkowej pomiędzy zainteresowanymi i dobrze

poinformowanymi, niepowiązanymi ze sobą stronami. Cenę nabycia (cenę przejęcia)

stanowi kwota środków pieniężnych i ich ekwiwalentów i/lub wartość godziwa przedmiotu

zapłaty, jeżeli należność regulowana jest w innej formie.

2.

D

ODATNIA WARTOŚĆ FIRMY

Dodatnia wartość firmy powstaje wówczas, kiedy kupujący płaci więcej niż wynosi

wartość godziwa aktywów netto nabywanego przedsiębiorstwa. Nadpłata dokonywana

przez kupującego wynika zwykle z jego oczekiwań odnośnie uzyskania w przyszłości

korzyści ekonomicznych wynikających z przeprowadzonej transakcji. Korzyści te mogą

być spowodowane posiadaniem przez nabywaną jednostkę „przywilejów” lub tzw.

nieewidencjonowanych aktywów, wyróżniających ją na tle innych jednostek. Zaliczyć do

nich można takie przykładowe kategorie jak: znajomość firmy i jej produktów na rynku,

stali klienci, rozwinięta sieć oddziałów, wykwalifikowana kadra kierownicza, doświadczeni

i zaangażowani pracownicy, system organizacji pracy etc. Żadna z tych pozycji nie może

być wyceniana i wykazywana w księgach rachunkowych nabywanej firmy. Pojawia się

wyłącznie w momencie zakupu jednostki i występuje tylko w księgach kupującego.

Powstanie dodatniej wartości firmy może się również wiązać z oczekiwaniami jednostki

kupującej dotyczącymi przyszłych korzyści wynikających z efektu synergii powstającego

jako następstwo połączenia jednostek.

Należy zatem podkreślić, że wartość firmy nie jest aktywem samodzielnym, nie może

istnieć bez firmy i można ją kupić tylko z całym przedsiębiorstwem. Powyższe

stwierdzenia ilustruje przykład 1.

Przykład 1

Firma A kupiła firmę B płacąc przelewem bankowym 50.000 zł. Wartości księgowe i

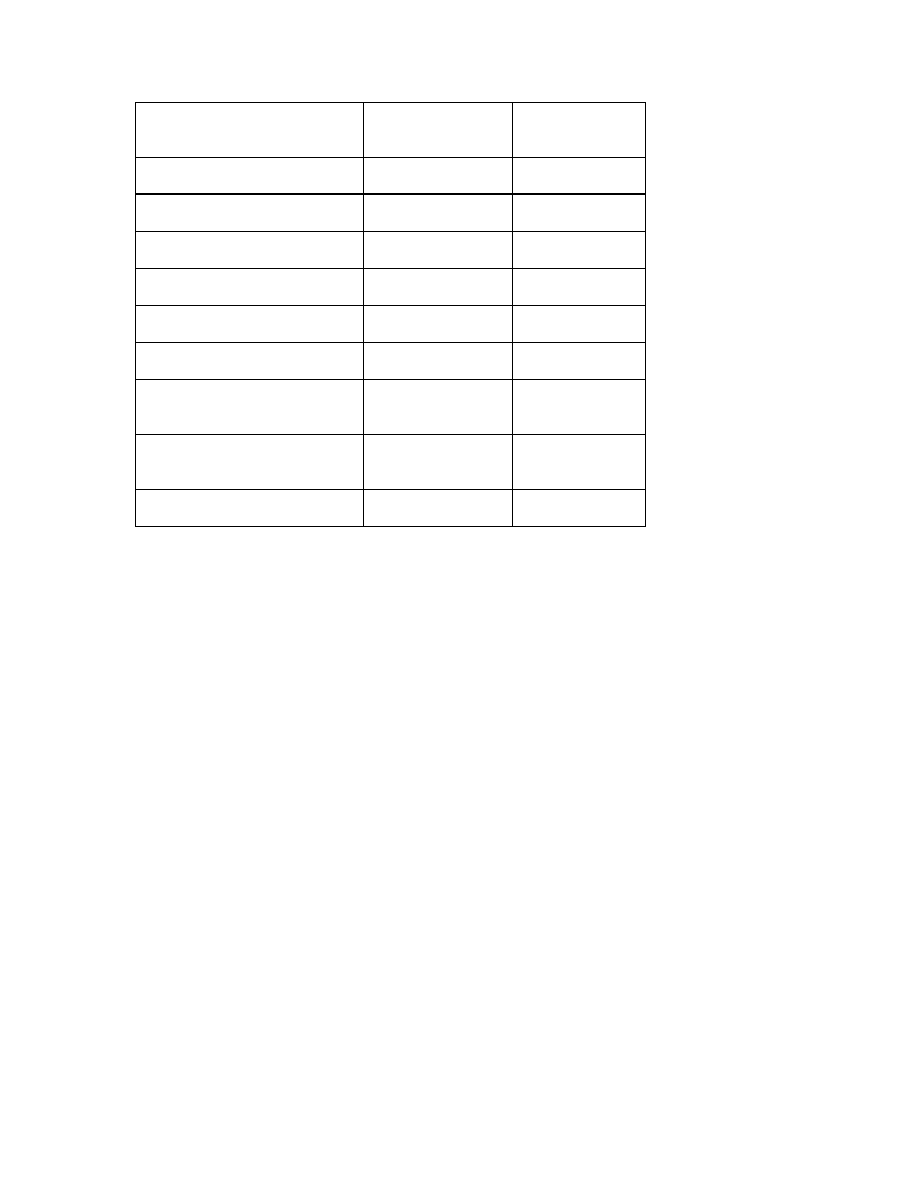

wartości godziwe aktywów i zobowiązań firmy B na dzień zakupu wyglądały następująco:

Wyszczególnienie

Wartość

księgowa

Wartość

godziwa

Aktywa

Rzeczowe aktywa trwałe

38.000,-

32.000,-

Zapasy

12.000,-

10.000,-

Inwestycje krótkoterminowe

13.000,-

13.000,-

Aktywa razem

63.000,-

55.000,-

Zobowiązania

Zobowiązania

długoterminowe

5500,-

5000,-

Zobowiązania

krótkoterminowe

4000,-

4000,-

Zobowiązania razem

9500,-

9000,-

Wartość godziwa nabytych środków trwałych i zapasów została ustalona przez

rzeczoznawcę na poziomie ceny rynkowej. Wartość zobowiązań długoterminowych

została ustalona z uwzględnieniem bieżących stóp procentowych – zakłada się, że

wzrosły one w ostatnim okresie.

1. Ustalenie wartości aktywów netto (suma aktywów – suma zobowiązań):

- wartość księgowa aktywów netto = 63.000 zł – 9500 zł = 53.500 zł

- wartość godziwa aktywów netto = 55.000 zł – 9000 zł = 46.000 zł

2. Ustalenie wartości firmy:

Wartość firmy = cena nabycia – wartość godziwa aktywów netto =

= 50.000 zł – 46.000 zł = 4000 zł

3. Księgowania w księgach nabywcy:

Wn konto 023 Wartość firmy - 4000,-

Wn konto 010 Środki trwałe - 32000,-

Wn konto 310 Materiały, 330 Towary lub 600 Produkty gotowe i półfabrykaty – 10.000,-

(zapasy)

Wn konto 145 Krótkoterminowe aktywa finansowe w pozostałych jednostkach - 13.000,-

Ma konto 131 Bieżący rachunek bankowy – 50.000,-

Ma konto 202 Rozrachunki z dostawcami krajowymi niepowiązanymi lub konto 204

Rozrachunki z dostawcami zagranicznymi niepowiązanymi – 9000,-

Nabyta wartość firmy jest trwałym aktywem firmy kupującej i stanowi składnik wartości

niematerialnych i prawnych.

Tak jak inne tytuły tej grupy aktywów trwałych jest ona amortyzowana i wykazywana w

sprawozdaniach finansowych w malejącej z czasem wartości księgowej netto.

Polskie prawo bilansowe dopuszcza stosowanie dla dodatniej wartości firmy wyłącznie

liniowej metody amortyzacji w okresie do 5 lat. W uzasadnionych przypadkach kierownik

jednostki może ten okres wydłużyć do 20 lat, a w informacji dodatkowej należy wówczas

zamieścić odpowiednie uzasadnienie. Odpis amortyzacyjny obciąża pozostałe koszty

operacyjne, ponieważ przyjmuje się, że amortyzacja dodatniej wartości firmy nie jest

kosztem podstawowej, bieżącej działalności operacyjnej, a wartości firmy nie można

przyporządkować do konkretnych przychodów uzyskiwanych przez jednostkę.

3.

U

JEMNA WARTOŚĆ FIRMY

Ujemna wartość firmy powstaje wówczas, gdy cena nabycia określonego

przedsiębiorstwa jest niższa od wartości godziwej jego aktywów netto. Przypadki takich

transakcji kapitałowych określane są mianem „okazyjnego zakupu” i spowodowane są

przeważnie następującymi warunkami:

– sprzedający nie może wycenić wyżej całości swojego majątku, niż mógłby to zrobić w

odniesieniu do pojedynczych jego składników,

– kupujący dyktuje cenę nabycia ze względu na złą kondycję finansową firmy.

Okazyjny zakup jest zawsze atrakcyjny dla nabywcy, ponieważ płaci mniej niż

otrzymuje. Dlatego ujemna nabyta wartość firmy traktowana jest jako swoista premia i

ujmowana jest w księgach kupującego jako rozliczenia międzyokresowe przychodów.

Ilustruje to poniższy przykład.

Przykład 2

Opierając się na danych z przykładu 1 dotyczących firmy B załóżmy, że firma A zapłaciła

za firmę B 40.000 zł. Ponieważ wartość godziwa przejętych aktywów netto wynosi

46.000 zł, zatem powstaje ujemna wartość firmy w wysokości 6000 zł.

Księgowania w księgach nabywcy:

Wn konto 010 Środki trwałe - 32.000,-

Wn konto 310 Materiały, 330 Towary lub 600 Produkty gotowe i półfabrykaty - 10.000,-

Wn konto 145 Krótkoterminowe aktywa finansowe w pozostałych jednostkach - 13.000,-

Ma konto 131 Bieżący rachunek bankowy - 40.000,-

Ma konto 202 Rozrachunki z dostawcami krajowymi niepowiązanymi lub konto 204

Rozrachunki z dostawcami zagranicznymi niepowiązanymi - 9000,-

Ma konto 841 Ujemna wartość firmy - 6000,-

Ujęcie ujemnej wartości firmy jako rozliczeń międzyokresowych przychodów oznacza

jednocześnie, że w ustalonym okresie będzie ona wpływała na wynik finansowy

kupującego. Okres rozliczania ujemnej wartości firmy jest średnią ważoną okresu

ekonomicznej przydatności nabytych i podlegających amortyzacji aktywów.

Przykład 2 (c.d.)

Załóżmy, że ujemna wartość nabytej firmy B będzie rozliczana w ciągu 5 lat (60

miesięcy).

Ustalenie miesięcznej stawki rozliczeń międzyokresowych przychodów: 6000 zł ÷ 60

miesięcy = 100 zł.

Księgowania w księgach nabywcy co miesiąc przez 5 lat:

Wn konto 841 Ujemna wartość firmy - 100,-

Ma konto 764 Inne pozostałe przychody operacyjne - 100,-

Specyficzna sytuacja występuje, jeżeli ujemna nabyta wartość firmy przekracza wartość

godziwą nabytych aktywów trwałych. Wówczas to nadwyżkę ujemnej wartości firmy

ponad wartość godziwą nabytych aktywów trwałych – z wyłączeniem długoterminowych

aktywów finansowych notowanych na regulowanych rynkach –zalicza się do pozostałych

przychodów operacyjnych na dzień nabycia przedsiębiorstwa.

Przykład 3

Cena nabycia firmy B wynosi 12.000 zł. Pozostałe dane o firmie B jak w przykładzie 1:

– wartość godziwa aktywów trwałych 32.000 zł

– wartość godziwa aktywów obrotowych 23.000 zł

– wartość godziwa przejętych zobowiązań 9000 zł

– wartość godziwa aktywów netto = 32.000 zł + 23.000 zł – 9000 zł = 46.000 zł

1. Ustalenie ujemnej wartości firmy = 12.000 zł – 46.000 zł = 34.000 zł

2. Ustalenie ujemnej wartości firmy zaliczonej do pozostałych przychodów operacyjnych

firmy A na dzień nabycia firmy B = ujemna wartość firmy – wartość godziwa aktywów

trwałych = 34.000 zł – 32.000 zł = 2000 zł

3. Ujemna wartość firmy ujmowana jako rozliczenia międzyokresowe przychodów =

32.000 zł

4. Księgowania w księgach firmy A na dzień nabycia firmy B:

Wn konto 010 Środki trwałe - 32.000,-

Wn konto 310 Materiały, 330 Towary lub 600 Produkty gotowe i półfabrykaty 10.000,-

Wn konto 145 Krótkoterminowe aktywa finansowe w pozostałych jednostkach - 13.000,-

Ma konto 131 Bieżący rachunek bankowy - 12.000,-

Ma konto 202 Rozrachunki z dostawcami krajowymi niepowiązanymi lub konto 204

Rozrachunki z dostawcami zagranicznymi niepowiązanymi - 9000,-

Ma konto 841 Ujemna wartość firmy – 32.000,-

Ma konto 764 Inne pozostałe przychody operacyjne - 2000,-

4.

W

ARTOŚĆ FIRMY

–

UJĘCIE PODATKOWE

Dla celów podatkowych wartość firmy ustalana jest jako dodatnia różnica pomiędzy ceną

nabycia przedsiębiorstwa lub jego zorganizowanej części (albo nominalną wartością akcji

lub udziałów wydanych w zamian za wkład niepieniężny) a wartością rynkową składników

majątkowych kupionego, przyjętego do używania lub wniesionego jako wkład

niepieniężny przedsiębiorstwa lub jego zorganizowanej części. Zgodnie z przepisami (art.

4a pkt 2 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych,

tekst jedn.: Dz. U. z 2011 r. Nr 74, poz. 397 z późn. zm.) podatkowymi przez „składniki

majątkowe” rozumie się „aktywa w rozumieniu ustawy o rachunkowości, pomniejszone o

przejęte długi funkcjonalnie związane z prowadzoną działalnością gospodarczą zbywcy, o

ile długi te nie zostały uwzględnione w cenie nabycia przedsiębiorstwa”.

Dla celów podatkowych dodatnia wartość firmy ustalona w powyższy sposób jest

wartością niematerialną i prawną podlegającą amortyzacji. Z przepisów wynika, że

dodatnią wartość firmy należy amortyzować w okresie nie krótszym niż 60 miesięcy, czyli

przez co najmniej 5 lat. Maksymalna stawka amortyzacji podatkowej wynosi więc 20%,

chociaż można oczywiście przyjąć stawkę niższą.

Wyszukiwarka

Podobne podstrony:

Metody wyceny wartości firmy

04 Budzik Nowodzinska Wartosc firmy a efektywnosc

Metody wyceny wartości firmy (wykłady)

Klient jako najważniejsza wartość firmy usługowej

Metody wyceny wartości firmy 201213

Wartość firmy

12.4 przyklady wartosc firmy

budowania wartości firmy z wykorzystaniem IT

Kształotowanie wartości firmy na podstawie NETIA

Metody wyceny wartości firmy

04 Budzik Nowodzinska Wartosc firmy a efektywnosc

351 Ujęcie w ksiegach rachunkowych dodatniej wartości firmy

315 (B2006) Rozliczenia międzyokresowe przychodów ujemna wartość firmy w bilansie

Wycena i zarządzanie wartością firmy Andrzej Szablowski Rafał Tuzimek

353 Aport przedsiębiorstwa do spółki z o o ujemna wartość firmy

więcej podobnych podstron