KIERUNKI INWESTYCYJNE CHIN.

JAKICH INWESTYCJI CHIŃSKICH MOŻE OCZEKIWAĆ POLSKA

Katarzyna A. Nawrot

Poznań, grudzień 2012

SPIS TREŚCI

SPIS SKRÓTÓW

SPIS RYSUNKÓW I TABEL

1. Wstęp

2. Powiązania gospodarcze Unii Europejskiej i Chin – zarys relacji

3. Kierunki geograficzne chińskich inwestycji w Europie

4. Kierunki branżowe chińskich inwestycji w Europie

5. Możliwości inwestycyjne dla chińskich inwestorów w Polsce

6. Uwarunkowania i przesłanki chińskich inwestycji

7. Implikacje w kontekście przyciągania chińskich inwestycji

8. Uwagi końcowe

BIBLIOGRAFIA

SPIS SKRÓTÓW

ADB

Azjatycki Bank Rozwoju (Asian Development Bank)

ASEAN

Stowarzyszenie Narodów Azji Południowo-Wschodniej (Association of South East

Asian Nations)

ASEAN+3 Inicjatywa współpracy państw Azji Wschodniej – członków ugrupowania ASEAN

oraz Japonii, Korei Południowej i Chin

BIZ

Zagraniczne inwestycje bezpośrednie (foreign direct investment – FDI)

GUS

Główny Urząd Statystyczny

MOFCOM

Chinese Ministry of Commerce of China

NBS

National Bureau of Statistics of China

SAFE

State Administration of Foreign Exchange

SOE

State-owned enterprises

UE

Unia Europejska

UNCTAD Konferencja Narodów Zjednoczonych do spraw Handlu i Rozwoju (United Nations

Conference on Trade and Development)

UNDP

Program Rozwoju Narodów Zjednoczonych (United Nations Development

Programme)

WDR

World Development Report

WTO

S�wiatowa Organizacja Handlu (World Trade Organizations)

SPIS RYSUNKÓW I TABEL

Rys. 1.

Obroty handlowe Unii Europejskiej z Chinami w latach 1980-2011

Rys. 2.

Przepływy chińskich zagranicznych inwestycji bezpośrednich w latach 1980-2011

Rys. 3.

Skumulowana wartość chińskich zagranicznych inwestycji bezpośrednich w latach

1990-2011

Rys. 4.

Udział skumulowanej wartości zagranicznych inwestycji bezpośrednich w Chinach

w zasobach światowych w latach 1980-2011

Rys. 5.

Udział skumulowanej wartości chińskich zagranicznych inwestycji bezpośrednich

w zasobach światowych w 1980-2011

Rys. 6.

Kierunki geograficzne chińskich zagranicznych inwestycji w latach 2003-2010

Rys. 7.

Struktura skumulowanych chińskich zagranicznych inwestycji w Unii Europejskiej

w 2010 r.

Rys. 8.

Struktura branżowa skumulowanych chińskich zagranicznych inwestycji w latach

2004-2010

Rys. 9.

Struktura branżowa chińskich zagranicznych inwestycji w Unii Europejskiej w

2009 r.

Tabela 1.

Napływ zagranicznych inwestycji bezpośrednich do Polski z Chin na tle krajów Azji

Wschodniej i Południowej w latach 1996-2011

4

1. Wstęp

Imponująca dynamika wzrostu i rozwoju gospodarczego Chin w ostatnich dekadach XX

wieku i na początku XXI wieku uplasowała Państwo Środka na znaczącej pozycji w

gospodarce światowej. Zarówno wzrost dochodów, jak i zmniejszenie ubóstwa można

uznać za bezprecedensowe i historyczne w dziejach ludzkości, znajdując

odzwierciedlenie w standardzie życia społeczeństwa, przewidywalnej długości życia

ludzkiego i rozwoju społecznym. Według danych UNDP (United Nations Development

Programme) i Banku Światowego Chiny są klasyfikowane jako kraj o średnim rozwoju

ludzkim i wyższych średnich dochodach (UNDP, 2011; WDR, 2011). Chiny stały się też

największym światowym eksporterem wyprzedzając w tym względzie gospodarkę

Niemiec (WTO, 2011; WTO, 2012) Szacuje się, że w ciągu najbliższych 5-10 lat uplasują

się na pierwszej pozycji według udziału w globalnym PKB (Grant, Barysch, 2008).

Aspiracją Chin jest osiągnięcie statusu kraju o wysokich dochodach w ciągu najbliższych

dwóch dekad oraz gospodarki zaawansowanej technologicznie do roku 2020.

Zarysowany potencjał chińskiej gospodarki oraz perspektywy dalszego wzrostu i

rozwoju, jak również rosnąca współzależność Unii Europejskiej (UE) i Chin przemawiają

za koniecznością konstruktywnej współpracy oraz kompleksowego i strategicznego

partnerstwa obu rynków. Zaistniała sytuacja inspiruje do refleksji o obecnym kształcie

wzajemnych relacji gospodarczych, w tym wskazania w ich ramach miejsca Polski.

Prowadzone w tym zakresie rozważania będą się koncentrować na kwestii przepływów

kapitałowych w formie zagranicznych inwestycji bezpośrednich (BIZ), stawiając pytanie

o kierunki inwestycyjne Chin oraz miejsce w nich Polski jako potencjalnego kierunku ich

destynacji. Analiza ta ma w szczególności pozwolić na sformułowanie rekomendacji w

kontekście przyciągania chińskich inwestycji bezpośrednich na rynek unijny, w

szczególności do Polski.

Zakres przedmiotowy opracowania obejmuje przepływy chińskich inwestycji

zagranicznych. Kierunki geograficzne odnoszą się w głównej mierze do rynku Unii

Europejskiej, ze szczególnym uwzględnieniem Polski. W celu przedstawienia pełnego

obrazu zachodzących procesów w poszczególnych przypadkach analiza została

rozszerzona o kontekst globalny. Zakres czasowy opracowania obejmuje głównie lata

2000-2012. Wtedy to bowiem, głównie w następstwie implementacji strategii „Go

5

Global” z 1999 r., można było obserwować wzrost dynamiki chińskich BIZ. W przypadku

przepływów inwestycji bezpośrednich oraz ich skumulowanej wartości dynamikę i

zachodzące zmiany ukazano od roku 1980.

Należy również wspomnieć o problemach metodologicznych odnoszących się do

charakteru dostępnych danych statystycznych. Oficjalnie dostępne dane sięgają

zazwyczaj roku 2011 bądź 2010, wyraźne jest więc znaczne bo nawet dwu letnie

opóźnienie w przekazie informacji. Wielkości monitorowanych przepływów zarówno

zagranicznych inwestycji bezpośrednich, jak i skumulowanej ich wartości znacznie

się różnią w zależności od źródła danych. Wreszcie niezależnie od źródła, w nie do

końca klarowny sposób można je interpretować ze względu na skomplikowany

charakter współczesnych przepływów kapitałowych. W niniejszym opracowaniu

korzystano głównie z baz United Nations Conference on Trade and Development

(UNCTAD) oraz Eurostatu. W wybranych aspektach sięgnięto po dane z chińskich źródeł

statystycznych

National Bureau of Statistics of China (NBS), Chinese Ministry of

Commerce of China (MOFCOM) oraz State Administration of Foreign Exchange (SAFE).

Wreszcie cennym źródłem informacji okazały się bazy monitorujące przepływu kapitału

Heritage Foundation. Wartości przepływów podawane są na ogół w USD. W przypadku

korzystania z baz Eurostatu dane podawano w EUR, nie przeliczając ich na USD.

2. Powiązania gospodarcze Unii Europejskiej i Chin – zarys relacji

Niezwykle szybki rozwój stosunków Unii Europejskiej oraz Chin odnotowano

szczególnie w ostatniej dekadzie, w znaczącej mierze jako rezultat interesów

gospodarczych wynikających z wymiany handlowej oraz przepływów inwestycyjnych.

Nie bez znaczenia dla wzajemnych relacji pozostały reformy otwierające chińską

gospodarkę, w tym implementacja w 1999 r. strategii „Go Global” oraz przyłączenie

się do Światowej Organizacji Handlu (WTO) w 2001 r. Rozwój wzajemnych stosunków

notowano zarówno w wymiarze gospodarczym, jak i politycznym oraz kulturowym. UE i

Chiny stały się w rezultacie podmiotami tworzącymi drugie co do wielkości partnerstwo

gospodarcze na świecie.

6

Poziom wzajemnej wymiany handlowej wzrósł z wartości 15,9 mld EUR w 1990

r. do 72,2 mld EUR w roku 1999 i 428,3 mld EUR pod koniec 2011 r., plasując tym

samym UE jako najważniejszego partnera handlowego Chin (Eurostat, 2012). Warto

zwrócić uwagę, że w 1979 r., a więc rok po wprowadzeniu reform przez Chiny w 1978,

wzajemne obroty handlowe osiągnęły zaledwie 3,4 mld EUR (Eurostat, 2011). Drugim

co do wielkości partnerem handlowym, tuż za gospodarką Stanów Zjednoczonych

Ameryki Północnej (USA), są dla rynku Unii Europejskiej Chiny. W 2011 r. eksport UE do

Chin wzrósł o 20,3% do 136,2 mld EUR, a chiński eksport do UE osiągnął wartość 292,1

mld EUR, generując 8,9% udział w całkowitej wielkości eksportu UE oraz 17,3% udział

w imporcie. Istniejąca asymetria w wymianie handlowej zmniejszyła się w porównaniu

do 2010 r. o 9%, a deficyt handlowy oszacowano na 155,9 mld EUR (Eurostat, 2012).

Wzajemne obroty handlowe nie pozostały bez wpływu na przepływy kapitałowe, w

szczególności zagranicznych inwestycji bezpośrednich, stąd zasadność ich

zasygnalizowania.

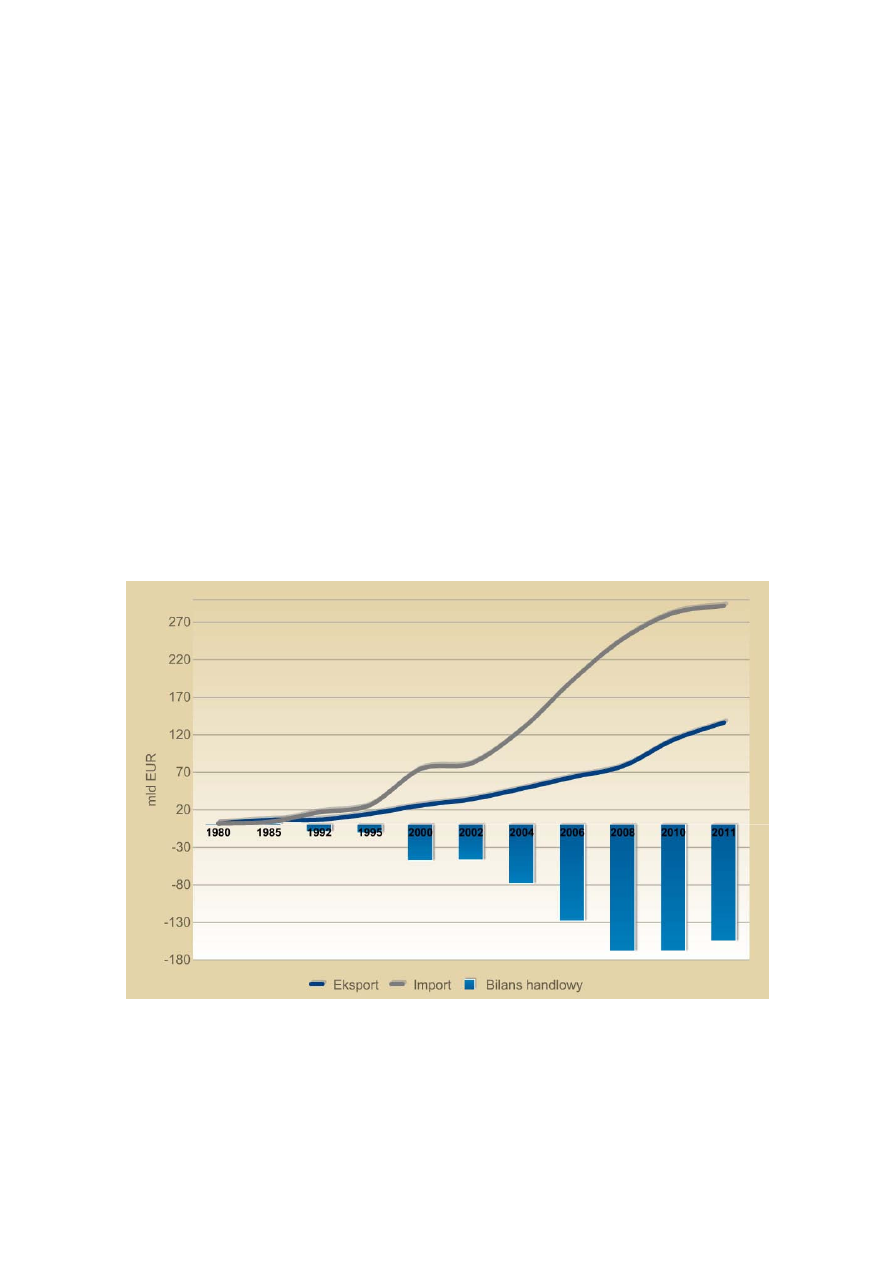

Rys. 1. Obroty handlowe Unii Europejskiej z Chinami w latach 1980-2011

(w mld EUR)

Wyjaśnienia: dane dla roku 1980 odnoszą się do obrotów handlowych UE-9; 1985 dla UE-10; 1992 dla UE-

12; 1995-2002 dla UE-15; 2004-2006 dla EU-25; od 2008 dla UE-27

Źródło: opracowanie własne na podstawie danych Eurostat, 2012; Eurostat, 2011

7

Zmniejszenie w 2011 r. deficytu we wzajemnych obrotach (por. rys. 1) tak samo

jak pozytywnie odbierane przez Europejczyków budzi zaniepokojenie Chińczyków.

Wraz z kryzysem zmniejszyły się bowiem możliwości importowe rynku europejskiego

pozostającego głównym kierunkiem eksportu dla Państwa Środka. Chińskie agencje

informacyjne podają, że w sierpniu 2012 r. eksport do Europy spadł o 12,7% w

porównaniu do roku poprzedniego, przy ogólnym wzroście chińskiego eksportu o 2,7%.

Niebudzące optymizmu prognozy dla Europy uwydatniły konieczność reorientacji

chińskiej strategii wzrostu opartej dotychczas w głównej mierze na eksporcie. Chodzi tu

zarówno o stymulowanie popytu wewnętrznego, jak i poszukiwanie nowych źródeł

wzrostu nakierowanych na innowacje i nowe technologie. Pozwoli to na przesunięcie się

w górę łańcucha wartości i oczekiwaną zmianę chińskiego modelu wzrostu.

Jakkolwiek pojawiają się wątpliwości co do możliwości Chin w przeprowadzeniu

pożądanej reorientacji źródeł wzrostu szczególnie w związku z ograniczonym dostępem

do najnowszych technologii. Zaobserwować można jednak zasadnicze działania mające

zmienić taki stan rzeczy, w tym w odniesieniu do interesującego nas charakteru

wzajemnych relacji Chin i UE w przepływach kapitałowych, o czym w dalszej części

opracowania.

3. Kierunki geograficzne chińskich inwestycji w Europie

Chińska gospodarka pozostawała dotychczas głównym biorcą kapitału pośród krajów

rozwijających się, napływającego w szczególności w formie zagranicznych inwestycji

bezpośrednich. Unia Europejska jest obok USA, Japonii, Hongkongu i Tajwanu jednym z

największych dostawców zagranicznych inwestycji bezpośrednich dla gospodarki

chińskiej. Według danych Eurostatu w 2010 r. z krajów UE-27 do Chin odpłynęły

zagraniczne inwestycje bezpośrednie o wartości 7,1 mld EUR. Skumulowana wartość

europejskich ZIB w Chinach wyniosła natomiast 75,1 mld EUR. Warto jednocześnie

zwrócić uwagę, że Unia Europejska jest zarówno największym światowym dawcą, jak i

biorcą ZIB. Udział zagranicznych inwestycji bezpośrednich UE w Chinach pozostaje tym

samym relatywnie niski, nie przekraczając 2% ich całkowitej skumulowanej wartości,

która według źródeł UNCTAD w World Investment Report 2011 sięgała 43,7%

światowych zasobów (UNCTAD, 2012).

8

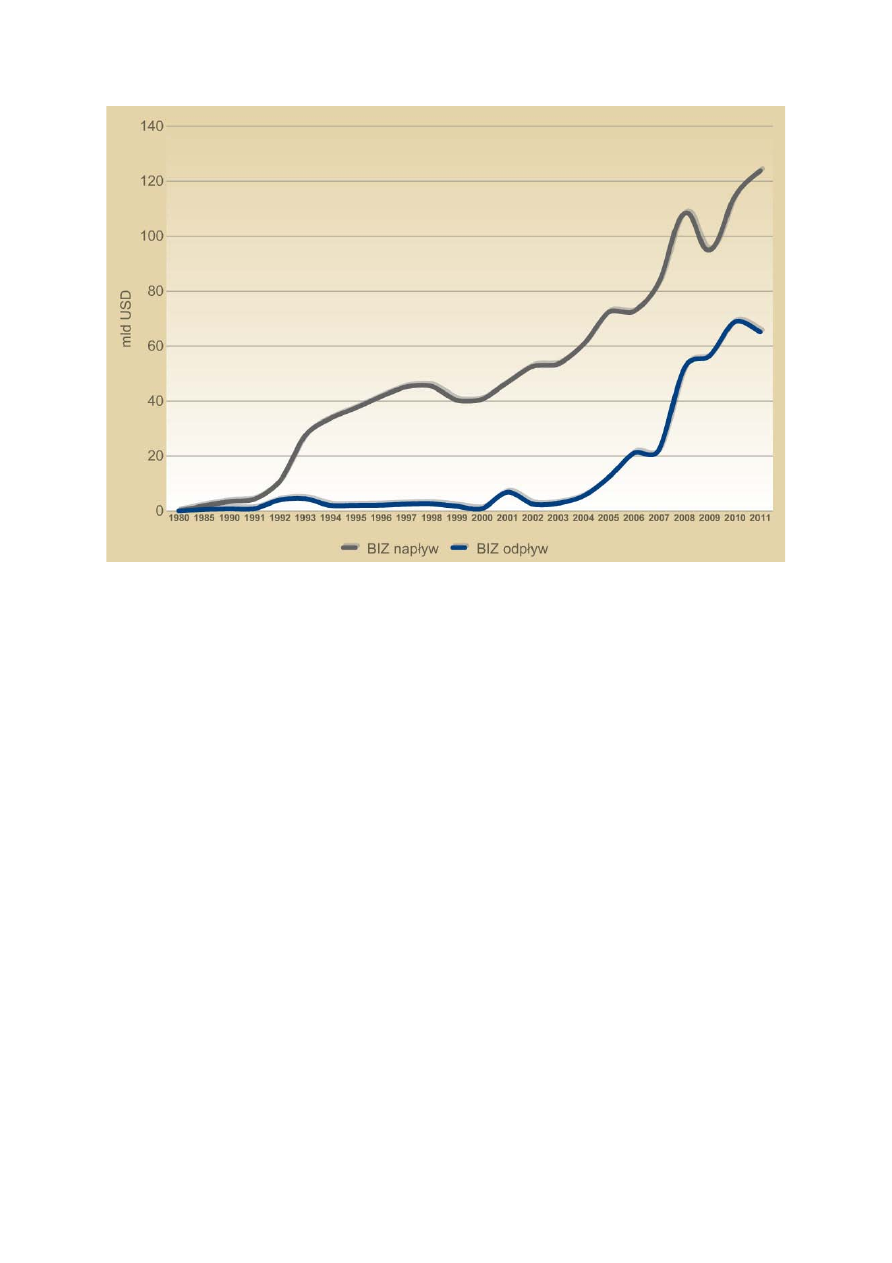

Rys. 2. Przepływy chińskich zagranicznych inwestycji bezpośrednich w latach 1980-2011

(w mld USD)

Źródło: opracowanie własne na podstawie danych UNCTAD Stat 2012

Chiny uzyskują 8,5% światowego napływu zagranicznych inwestycji

bezpośrednich, a przyczyniają do około 5% światowego odpływu. W Kraju Środka

skumulowane jest około 8% światowych zasobów BIZ, a generowane około 3% – por.

rys. 3-5 (UNCTAD, 2012). Pomimo stosunkowo niskich udziałów wartości te znacznie

wzrosły w ostatnich kilku latach wraz z ekspansją chińskich inwestycji, których odpływ

w 2011 r. przekroczył 68 mld USD (rys. 2). Liczne analizy światowych ośrodków

badawczych wskazują na bezprecedensowy wzrost chińskich inwestycji zagranicznych

w ostatnich kilku latach, które mogą osiągnąć wartość pomiędzy 1 a 2 trylionami USD w

latach 2010-2020 (Hanemann, Rosen, 2012). Jednocześnie oczekuje się, że ćwierć tej

stawki ma trafić do Europy – w tym Europy Środkowo-Wschodniej – poprzez fuzje i

przejęcia oraz inwestycje od podstaw.

9

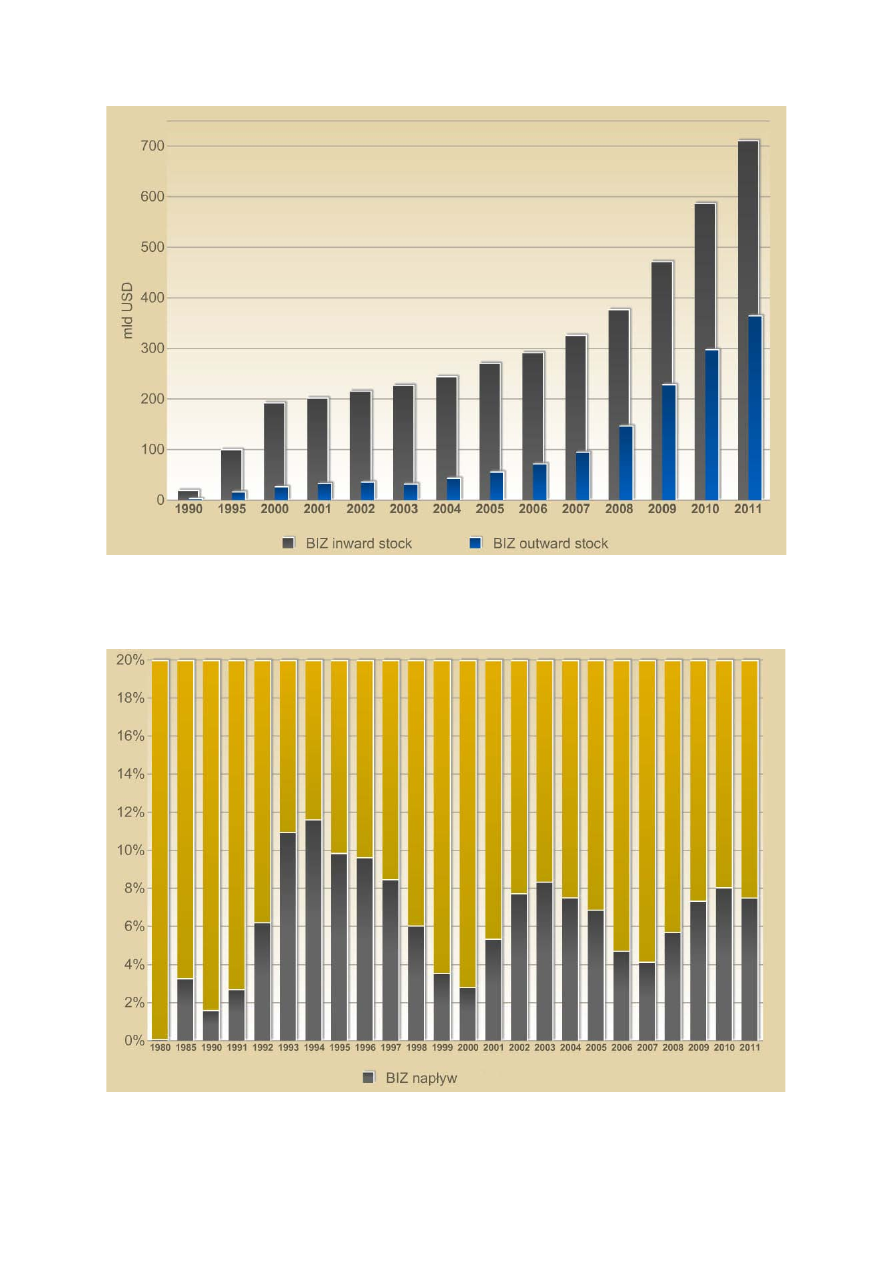

Rys. 3. Skumulowana wartość chińskich zagranicznych inwestycji bezpośrednich w latach

1990-2011 (w mld USD)

Źródło: opracowanie własne na podstawie danych UNCTAD Stat 2012

Rys. 4. Udział skumulowanej wartości zagranicznych inwestycji bezpośrednich w Chinach

w zasobach światowych w latach 1980-2011 (w %)

Źródło: opracowanie własne na podstawie danych UNCTAD Stat 2012

10

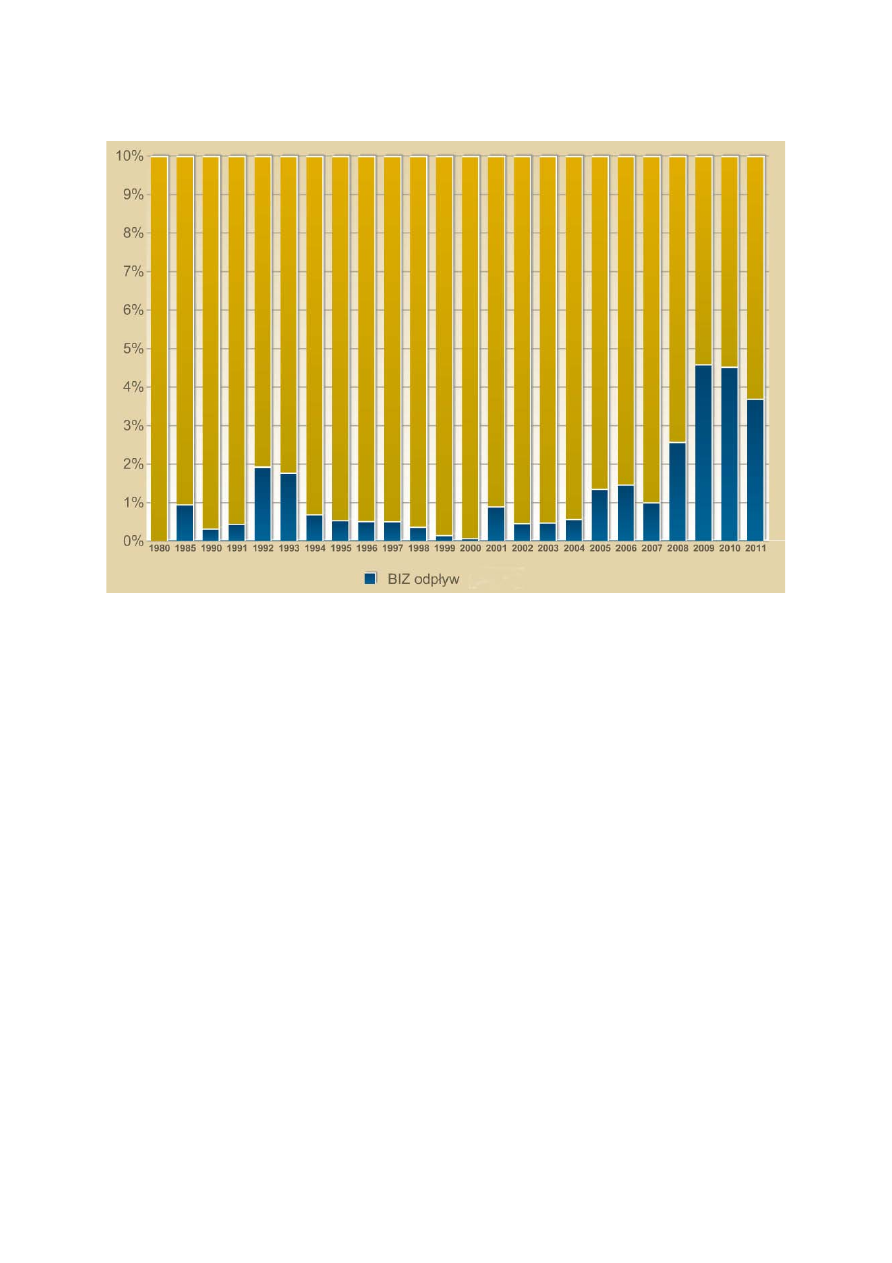

Rys. 5. Udział skumulowanej wartości chińskich zagranicznych inwestycji bezpośrednich

w zasobach światowych w 1980-2011 (w %)

Źródło: opracowanie własne na podstawie danych UNCTAD Stat 2012

Chińskie inwestycje bezpośrednie w Unii Europejskiej wzrosły z 0,4 mld USD w

2003 r. do 6,3 mld USD w 2009 r. i 12,6 mld USD w 2010 r. (NBS, MOFCOM, SAFE, 2010;

2011). Średnioroczna dynamika wzrostu skumulowanej wartości BIZ w UE

przewyższyła średnią światową, znacznie przekraczając 50% w latach 2003-2010.

W 2011 r. Europa była głównym miejscem lokowania chińskich inwestycji

bezpośrednich, które według szacunków grupy Rhodium, opartych na całkowitej

wielkości odnotowanych inwestycji greenfield oraz przejęć, przekroczyła 9,8 mld USD,

w porównaniu do wartości średniej poniżej 1 mld USD w latach 2003-2008 (Hanemann,

Rosen, 2012). Przewiduje się dalszy wzrost inwestycji bezpośrednich, szczególnie w

kontekście dywersyfikacji chińskich rezerw walutowych, które we wrześniu 2012 r.

osiągnęły wartość 3,28 tryliona USD, a w rezultacie poszukiwanie raczej aktywów

trwałych niż inwestycji w obligacje skarbowe zadłużonych krajów strefy euro.

11

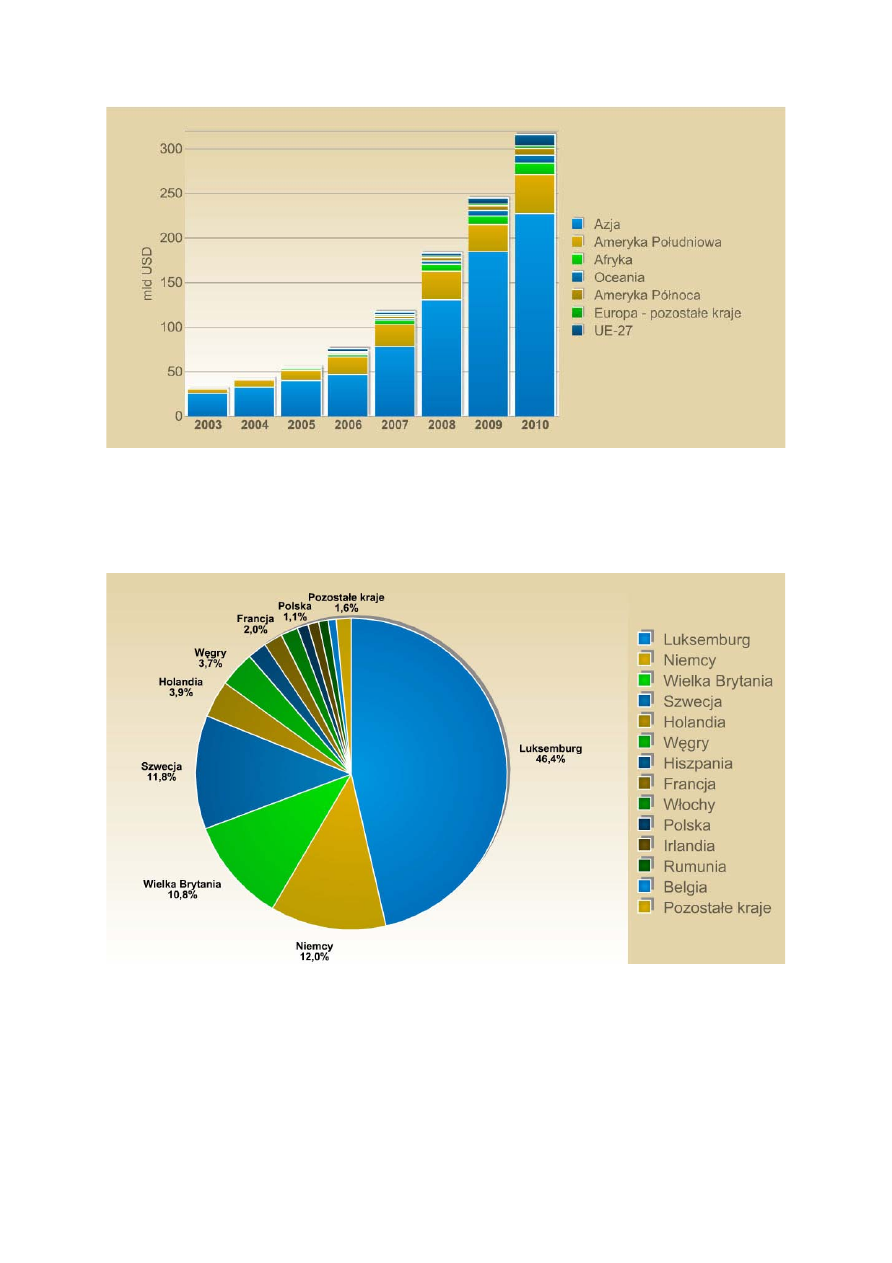

Rys. 6. Kierunki geograficzne chińskich zagranicznych inwestycji w latach 2003-

2010 (w mld USD)

Źródło: opracowanie własne na podstawie danych

NBS, MOFCOM, SAFE, 2010; NBS, MOFCOM,

SAFE, 2011

Rys. 7. Struktura skumulowanych chińskich zagranicznych inwestycji w Unii

Europejskiej w 2010 r. (w %)

Źródło: opracowanie własne na podstawie danych

NBS, MOFCOM, SAFE, 2011.

Chińskie zagraniczne inwestycje w głównej mierze są kierowane na rynek

azjatycki (por. rys. 6). W przypadku struktury chińskich zagranicznych inwestycji

bezpośrednich w Unii Europejskiej widoczna jest bardzo duża koncentracja w kilku

12

krajach, mianowicie w Niemczech, Wielkiej Brytanii, Szwecji i we Francji (rys. 7). W

następnej kolejności należy wymienić Holandię, Danię, Węgry, Włochy. Istotnym

kierunkiem chińskich BIZ jest również Luksemburg, stanowiąc jednak w większości

przystanek dla lokalizacji docelowej. W Polsce skumulowane jest około 1,1% chińskich

ZIB w UE.

Obserwacje oraz badania prowadzone przez światowe ośrodki potwierdzają

sprzężenie zwrotne pomiędzy zagranicznymi inwestycjami UE w Chinach a kierunkami

chińskich inwestycji w Europie. Wskazuje to na istotę polityki stymulowania

zagranicznych inwestycji.

Wzrost kosztów w Chinach pociąga za sobą obecnie zarówno relokacje inwestycji

do innych krajów regionu, szczególnie do sąsiadującej Azji Południowo-Wschodniej, jak i

dezinwestycje i powrót do kraju pochodzenia. Takiego charakteru przepływów możemy

się spodziewać w kolejnych latach.

Niezależnie od źródła danych wyraźnie widać, że napływ chińskich

zagranicznych inwestycji do UE oraz ich skumulowana wartość pozostają na bardzo

niskim poziomie.

4. Kierunki branżowe chińskich inwestycji w Europie

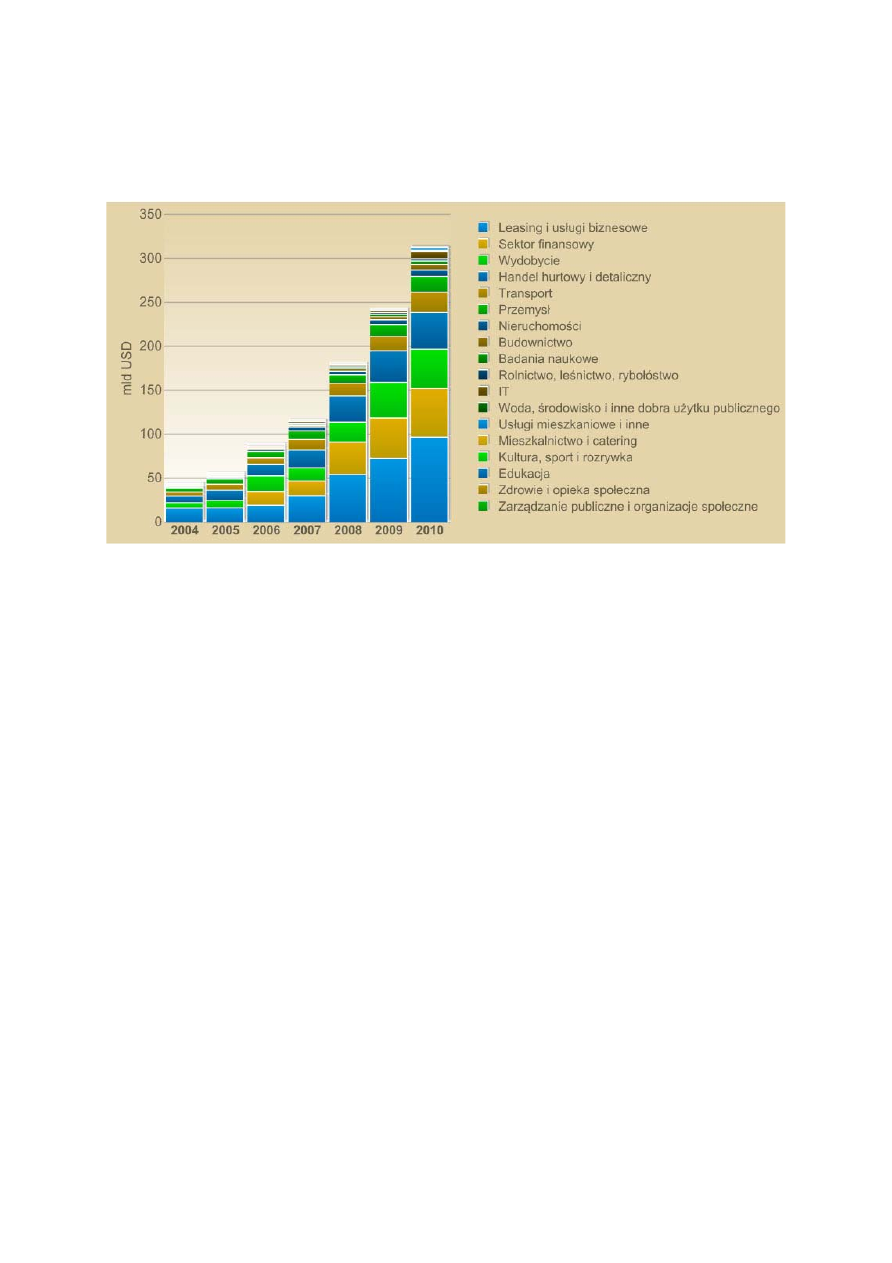

Struktura odpływu chińskich inwestycji uległa zasadniczej zmianie od czasu przyjęcia

przez kraj strategii „Go Global” w 1999 r. (por. rys. 8). Początkowo obserwowano

głównie inwestycje w infrastrukturę mające na celu wsparcie dystrybucji eksportu oraz

w surowce – przede wszystkim w krajach rozwijających się Afryki i Ameryki

Południowej.

Głównym czynnikiem przyciągającym chińskich inwestorów pozostają surowce,

głównie ropa naftowa, stanowiąc w 2012 r. ponad połowę dokonywanych inwestycji w

wymiarze globalnym. Można to zaobserwować analizując strukturę napływu chińskich

BIZ do poszczególnych regionów. Inwestycje w surowce przeważają w Afryce oraz

Ameryce Południowej. Jednocześnie w branży surowcowej dominują inwestycje

dokonywane przez przedsiębiorstwa państwowe (SOE, state-own enerprises). Napływ

inwestycji o takim charakterze jest najwyższy w krajach rozwijających się.

13

W przypadku gospodarek wysokorozwiniętych głównym celem chińskich

inwestorów są nowe technologie, marki, kanały dystrybucji bądź inne zasoby

strategiczne.

Rys. 8. Struktura branżowa skumulowanych chińskich zagranicznych inwestycji

w latach 2004-2010 (w mld USD)

Źródło: opracowanie własne na podstawie danych

NBS, MOFCOM, SAFE, 2010; NBS, MOFCOM,

SAFE, 2011

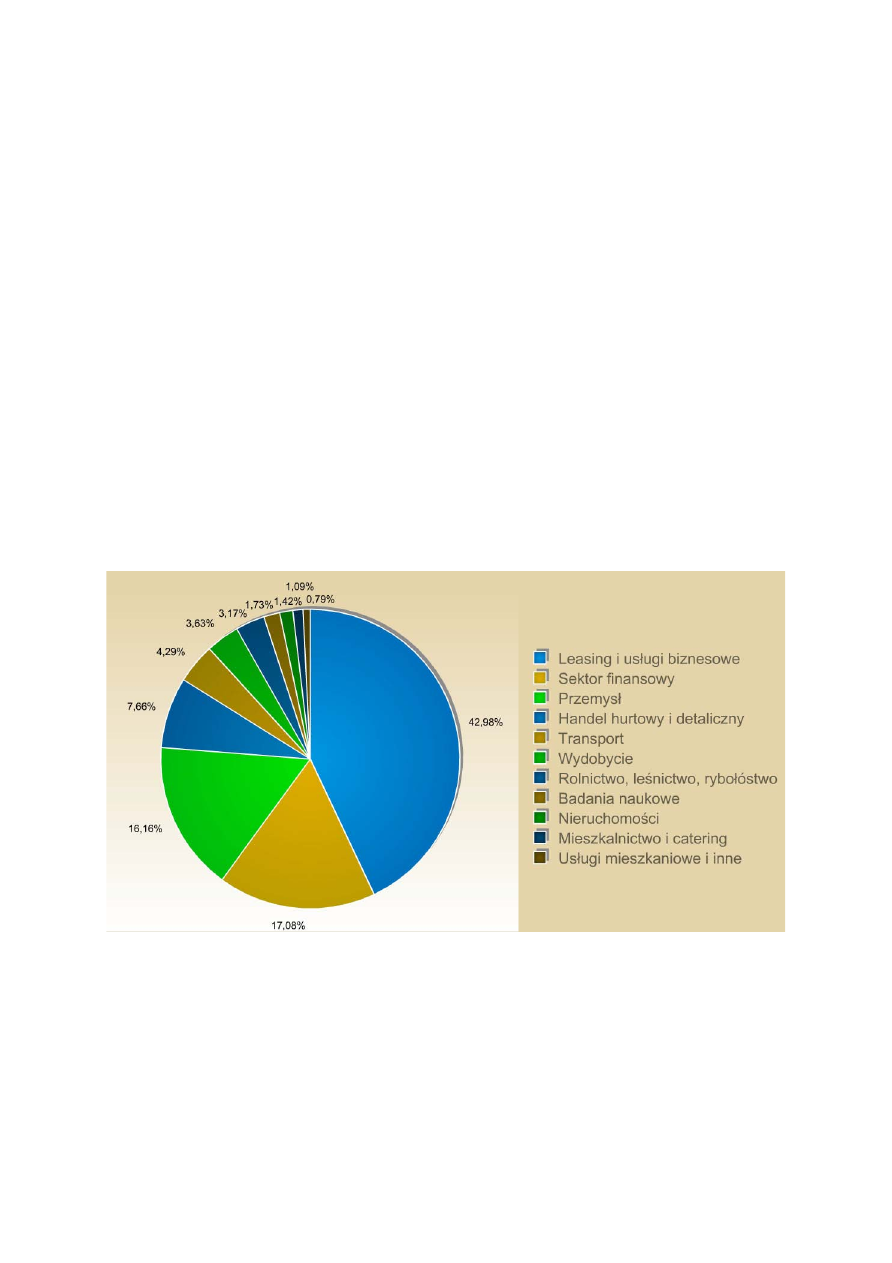

Najbardziej zróżnicowany napływ chińskich inwestycji pod względem

branżowym jest obserwowany na rynkach azjatyckich i europejskich, gdzie obok

surowców i infrastruktury widać zainteresowanie motoryzacją, chemikaliami oraz

energią odnawialną. Strukturę branżową chińskich zagranicznych inwestycji w Unii

Europejskiej w 2009 r. przedstawiono na rysunku 9, gdzie wyraźny jest jej

„niesurowcowy” charakter.

Kierunki inwestowania Chińczyków w Europie są zgodne z priorytetowymi

sektorami zidentyfikowanymi w 12. Pięcioletnim Planie Gospodarczym i takich można

się spodziewać w kolejnych latach. Zaliczają się do nich:

− technologie energetyczne,

− nowa generacja technologii informacyjnych,

− biotechnologia,

− przemysł towarów wysoko przetworzonych,

− alternatywne źródła energii,

− nowe materiały,

14

− pojazdy na czystą energię.

Konsekwentnie największy popyt wśród chińskich inwestorów na rynku unijnym

jest notowany w sektorach nowych technologii i innowacji, luksusowych marek oraz

produktów o wysokiej wartości dodanej. Kierunki branżowe napływu różnią się wśród

późniejszych krajów członkowskich UE, gdzie w większości obserwuje się i można

się nadal spodziewać inwestycji w infrastrukturę produkcyjną.

Wartą odnotowania prawidłowością jest w Europie znaczny – sięgający połowy –

udział inwestycji mniejszościowych, a także zdecydowana przewaga inwestycji

dokonywanych przez chińskie przedsiębiorstwa państwowe. Inwestycje mniejszościowe

budzą w Europie mniej kontrowersji i obaw oraz uprzedzeń ze strony zarówno

społeczeństwa, jak i rządów poszczególnych państw. Pozwalają ponadto na

zminimalizowanie ryzyka wejścia na nowy rynek, dają czas na zaklimatyzowanie się i

zdobycie doświadczenia na rynku europejskim. Zastrzeżenia co do wzajemnej

otwartości zgłaszają jednak zarówno Chińczycy, jak i UE.

Rys. 9. Struktura branżowa chińskich zagranicznych inwestycji w Unii Europejskiej

w 2009 r. (w %)

Źródło: opracowanie własne na podstawie danych

NBS, MOFCOM, SAFE, 2010

Istotne znaczenie wśród dokonywanych inwestycji chińskich w Europie mają

inwestycje w formie fuzji i przejęć, które wymagają kompleksowej analizy. Jedynie

sygnalizując tę kwestię, w tym miejscu warto wymienić przykładowe transakcje, jakie

odnotowano w 2012 r. Należą do nich m.in.: 8,6% udział CIC w brytyjskim Thames

15

Water; 21,35% udział w portugalskim EDP nabyty przez Chinese Three Gorges;

przejęcie w Niemczech Putzmaistera przez Sany i CITIC Capital czy 7,1% udział CIC w

Eutelsat. Spośród transakcji z 2011 r. można dodać 30% zakup GDF Suez przez CIC oraz

przejęcie norweskiego Elkem przez China National Bluestar. W wymiarze globalnym

wart odnotowania jest 33% zakup udziałów przez Sinopec w amerykańskim Devon o

wartości transakcji 2,5 mld USD oraz przejęcie australijskiego Gloucester przez Yanzhou

(2 mld USD). Transakcje zawarto w 2012 r.

5. Możliwości inwestycyjne dla chińskich inwestorów w Polsce

Stosunki dwustronne Europy i Chin nie pozostały bez wpływu po rozszerzeniu Unii

Europejskiej o kraje Europy Środkowo-Wschodniej, w tym o Polskę, w pierwszej

kolejności zaś po upadku komunizmu w 1989 r., a w konsekwencji transformacji

gospodarek regionu.

Początek lat dziewięćdziesiątych ubiegłego wieku przyniósł więc zasadniczy

zwrot w dialogu Polski z krajami Azji Wschodniej, w szczególności z Chinami. Stosunki

polityczne i gospodarcze pozostawały jednak w dalszym ciągu ograniczone w

porównaniu do krajów Europy Zachodniej, nie stanowiąc priorytetu w polityce

zagranicznej. Okres transformacji za nadrzędne cele uznał m.in. restrukturyzację

gospodarki, jej przystosowanie do nowych realiów ustrojowych oraz określenie pozycji

naszego państwa w transformującej się Europie. Dopiero w perspektywie akcesji do Unii

Europejskiej oraz już po niej nastąpiły działania w kierunku intensyfikacji współpracy z

regionem Azji i Pacyfiku. Dotychczasowa współpraca zarówno nie odzwierciedla jednak

potencjału Chin, jak i nie wykorzystuje możliwości polskiej gospodarki.

Najbardziej rozpowszechnioną formą współpracy gospodarczej pomiędzy Polską

a Chinami pozostaje nadal wymiana handlowa, stanowiąc jednocześnie niewielki

odsetek w całkowitych obrotach z zagranicą. W ostatnich dziesięciu latach Chiny

zdeklasowały dominujące wcześniej w handlu Japonię i Koreę Południową. Według

danych Głównego Urzędu Statystycznego wymiana handlowa z Chinami sięgała w 2011

r. 19 mld USD wobec 15,4 mld USD w 2010 r. i zaledwie 500 mln w połowie lat

dziewięćdziesiątych (GUS, 2012). Jednocześnie udział Chin w imporcie Polski

przekroczył 9%, co było istotną zmianą w ciągu piętnastu lat (z 1,6%). Dla porównania

udziały pozostałych państw regionu Azji Wschodniej – poza Koreą Południową (3%) i

16

Japonią (2%) – nie przekraczają 1% po stronie importu. Charakterystyczną cechą

wymiany handlowej z Chinami jest jej asymetryczny charakter. Od lat utrzymuje się

ujemne saldo wymiany handlowej, a co częstokroć jest podkreślane, polski eksport do

Chin stanowi zaledwie jedną dziesiątą importu z Państwa Środka.

Przyczyn takiego charakteru wymiany należy upatrywać m.in. w niskiej

konkurencyjności polskiej oferty eksportowej na rynek chiński oraz śladowych działań

promocyjnych. Nastąpiły wprawdzie istotne zmiany w strukturze towarowej polskiego

obrotu handlu zagranicznego świadczące o postępie technicznym i poprawie

konkurencyjności polskiej gospodarki, jednak okazały się niewystarczające. Zmiana

istniejącej asymetrii będzie wymagała konkretnych projektów i efektywnych działań, co

nie będzie możliwe bez aktywnego wsparcia instytucji państwa, w tym wykreowania

długookresowej i kompleksowej strategii wobec Chin. Szansą na intensyfikację wymiany

handlowej, w tym eksportu na rynek chiński są zagraniczni inwestorzy.

Należy jednocześnie podkreślić, że w niewielkim stopniu nastąpił rozwój

współpracy inwestycyjnej, kapitałowej i naukowo-technicznej. Zarówno chińskie

zagraniczne inwestycje bezpośrednie w Polsce, jak i polskie BIZ w Chinach są znikome.

Wiąże się to w głównej mierze z niedostatecznymi działaniami promocyjnymi, a w

konsekwencji słabym rozeznaniem chińskich inwestorów na polskim rynku, ale też

polskich na rynku chińskim. W odniesieniu do polskich podmiotów gospodarczych

należy wskazać również na brak wystarczającego kapitału. W ostatnich latach znacznie

zwiększył się jednak napływ kapitału z Chin oraz z Hongkongu, plasując te rynki w

czołówce partnerów wschodnioazjatyckich (tab. 1).

Poza Chinami kooperacja inwestycyjno-kapitałowa została nawiązana z krajami

ASEAN-5, mianowicie z Filipinami, Indonezją, Malezją, Tajlandią i Singapurem, jak

również z Japonią, Koreą Południową i Indiami. Istotne miejsce wśród zagranicznych

inwestorów z Azji Wschodniej zajmuje od lat Korea Południowa, a do głównych

inwestycji należą Daewoo, LG Electronics i Samsung Electronics. Na początku XXI wieku

odnotowano wzrost zainteresowania inwestorów z Japonii, która zajmowała wysoką

pozycję w rankingu inwestorów z regionu (por. tab. 1). W ostatnich dwóch latach

odnotowano zmniejszenie napływu inwestycji do Polski, jak również wycofywanie

kapitału i dezinwestycje.

Głównymi inwestorami w Polsce pozostają kraje wysokorozwinięte – USA oraz

kraje UE, głównie Luksemburg, Niemcy, Włochy oraz Wielka Brytania.

17

Tabela 1. Napływ zagranicznych inwestycji bezpośrednich do Polski z Chin na tle krajów Azji Wschodniej i Południowej w latach 1996-2011 (w mln USD)

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Chiny

0,4

2,2

0,2

1,4

4,7

1,5

1,3

0,9

2,2

44,3

25,8

83,3

139,6 191,7

0,4

96,9

Hongkong

2,6

2,9

7,1

1,2

0,5

0,5

0,5

0,1

8,5

20,3

0,4

29,7

67,4

184,9

-81,9

-224,9

Indonezja

-

-

-

-

-

-

-

-

0,6

1,5

2,3

6,7

14,5

2,9

-5,7

3,2

Indie

1,3

1,4

0,6

0,3

0,4

0,1

0,3

0,2

6,3

4,7

8,8

22,5

17,5

4,8

-17,4

14,3

Japonia

7,6

6,7

99,3

2,5

38,6

31,7

172,7 130,2 185,5

302,3 316,6 266,9

39,6

266,6

-338,1

-252,1

Korea Płd.

201,7

89,4

165,3

151,5 196,3

78,7

158,1 271,1 207,4

48,8

518,7

35,7

432,4 113,5

63,6

51,7

Malezja

17,5

1,4

2,3

0,4

11,7

2,7

1,4

4,8

4,5

14,8

1,5

4,0

1,0

29,2

9,6

-10,7

Filipiny

1,0

0,1

-

-

-

-

-

6,4

6,5

4,3

1,2

7,0

7,7

5,2

0,3

-1,1

Singapur

0,7

0,2

0,1

1,1

0,6

5,6

6,9

14,5

10,3

3,2

119,0

58,2

5,8

39,6

44,6

82,2

Tajlandia

-

0,1

0,1

-

-

-

-

-

3,3

1,6

4,8

1,5

2,2

1,4

2,7

1,8

Tajwan

0,3

0,2

0,1

0,8

0,5

8,1

1,4

0,2

3,8

4,0

7,8

0,4

13,1

3,9

2,9

-9,1

Objaśnienia: „-” nie odnotowano

Źródło: opracowanie własne na podstawie danych NBP, 2004; NBP, 2009; NBP, 2010; NBP, 2011; NBP, 2012.

18

Rok 2012 zaznaczył przełom we wzajemnych stosunkach na linii Polska-Chiny,

czego egzemplifikacją stało się Forum Ekonomiczne Chiny-Europa Środkowa-Polska,

które odbyło się w Warszawie 26 kwietnia. Podczas spotkania chiński premier Wen

Jiabao przedłożył dwanaście propozycji rządu chińskiego w celu promowania

współpracy z szesnastoma krajami regionu, a mianowicie z Albanią, Bośnią i

Hercegowiną, Bułgarią, Chorwacją, Czechami, Estonią, Węgrami, Łotwą, Litwą,

Macedonią, Czarnogórą, Polską, Rumunią, Serbią, Słowacją i Słowenią. Ustanowienie

wspólnego sekretariatu współpracy miało być platformą służącą realizacji pozostałych

postulatów.

Oczekiwania krajów regionu zostały więc ożywione. Istotne będzie jednak

przełożenie obserwowanej aktywizacji politycznej na wymierne efekty w sferze

gospodarki. Ściślejsza współpraca między Chinami a państwami Europy Środkowej i

Wschodniej stanowią niewątpliwą szansę na zrównoważenie wymiany handlowej z

Chinami. Chiński eksport jest bowiem dominujący we wszystkich krajach regionu.

Strona polska liczy na zmniejszenie ogromnego deficytu w handlu z Chinami i na wzrost

wzajemnych inwestycji.

Z całą pewnością istotnym przedsięwzięciem było powołanie Sekretariatu

Współpracy ds. Europy Środkowo-Wschodniej w Pekinie przy udziale reprezentantów

szesnastu krajów regionu, w tym Polski. Przy tej okazji Wen Jiabao podkreślił, że

współpraca Chin z krajami Europy Środkowo-Wschodniej jest istotnym komponentem

wzmacniania relacji na linii Chiny-Europa. Polska jako kraj członkowski UE nie powinna

o tym zapominać, a w rezultacie polska polityka wobec Chin powinna być spójna ze

wspólnym interesem rynku unijnego.

W Europie Środkowo-Wschodniej, w tym w Polsce chińskie inwestycje

dokonywane są głównie w infrastrukturę, przemysł i surowce. Pomimo że przemysł

pozostanie głównym sektorem lokowania inwestycji zagranicznych w Europie

Środkowo-Wschodniej, należy się spodziewać narastających udziałów w sektorze usług.

Wen Jiabao zadeklarował w Warszawie utworzenie specjalnej linii kredytowej o

wartości 10 mld USD dla krajów Europy Środkowo-Wschodniej na wspieranie

wspólnych projektów nie tylko w infrastrukturę, ale również nowe technologie i energię

odnawialną. Świadczy to o nastawieniu i możliwościach współpracy w sektorach

wysokich technologii. Wzajemne obroty handlowe z krajami regionu mają do 2015 roku

wzrosnąć do 100 miliardów USD. Podejmowanie działań o takim charakterze – obok

19

wspólnych projektów naukowo-badawczych i kulturowych, intensyfikacji ruchu

turystycznego oraz dialogu międzyludzkiego – mają na celu wzmocnienie współpracy,

szczególnie w biznesie i handlu.

Warto ponadto zwrócić uwagę na konieczność wzmocnienia wspólnego zaufania

i zrozumienia między Europą i Chinami, co wydaje się szczególnie ważne w Europie

Środkowej i Wschodniej. Komunikacja pomiędzy Chinami i Europą rzeczywiście

znacznie ożywiła się w ciągu ostatniej dekady, co było rezultatem intensyfikacji w

przepływach handlu, inwestycji, kadry biznesowej i turystów, przyczyniając się do

lepszego zrozumienia Europy i Chin. Jest to osiągnięcie o ogromnym znaczeniu zarówno

dla Chin, jak i UE. Zachodzi dalsza potrzeba zmniejszenia istniejących asymetrii na

szczeblach rządowych, samorządowych i społeczeństwa.

Wydaje się ponadto, że spuścizna okresu komunizmu pozostawiła niepotrzebny

sceptycyzm wobec współpracy z Chinami, podczas gdy raczej powinna stanowić

platformę wspólnych doświadczeń, wartości i zrozumienia, na których współpraca jest

konsolidowana. Podejmowane inicjatywy w dziedzinie pogłębiania dialogu

międzyludzkiego niewątpliwie przyczyniają się do zbliżania narodów.

Nadzieje i oczekiwania wobec nowej generacji chińskich przywódców

politycznych są obecne zarówno w Chinach, jak i na świecie. Państwa z Europy

Środkowej i Wschodniej nie pozostają wyjątkiem, a wydaje się, że w tej części świata,

zostały one zintensyfikowane w rezultacie licznych wizyt urzędników państwowych i

przypieczętowane 6 września 2012 r. ustanowieniem wspólnego oficjalnego

Sekretariatu Współpracy ds. Europy Środkowo-Wschodniej w Pekinie. Podejmowane

inicjatywy można postrzegać jako dobry znak w kierunku wzmocnienia współpracy

między Chinami i Europą Środkowo-Wschodnią, z Polską jako największym rynkiem w

regionie.

6. Uwarunkowania i przesłanki chińskich inwestycji

Jednym ze znaczących osiągnięć ostatniej dekady w relacjach UE i Chin jest niewątpliwie

wzrost wzajemnego zrozumienia wynikający w znacznej mierze z komunikacji będącej

rezultatem rosnącego handlu, inwestycji oraz dialogu międzyludzkiego. Coraz większa

współzależność obu rynków oraz ogromny potencjał chińskiej gospodarki podkreślają

20

znaczenie zapewnienia i pogłębiania istniejącej otwartości oraz podjęcie działań na

rzecz dalszej liberalizacji.

Europejscy inwestorzy działający na chińskim rynku zgłaszają jednak wiele

zastrzeżeń co do jego otwartości i dyskryminujących praktyk biznesowych. Raport

Komisji Europejskiej w sprawie barier handlowych i inwestycyjnych opublikowany w

2012 r. wyraźnie odnotowuje zarówno osiągnięcia, jak i istniejące oraz nowe

ograniczenia inwestycyjne wobec europejskich inwestorów w Chinach (European

Commission, 2012). Kwestie sporne dotyczą wdrożenia krajowego mechanizmu rewizji

dla fuzji i przejęć z udziałem zagranicznych inwestorów, w którym zagraniczne

akwizycje mogłyby być blokowane ze względu na bezpieczeństwo narodowe. Kolejnym

problemem jest selektywne wsparcie dla strategicznych gałęzi przemysłu w celu

innowacyjnego rozwoju poprzez subsydia eksportowe, warunki finansowania, w

szczególności zaś ukierunkowane na zwiększanie eksportu w sektorach

kapitałochłonnych – głównie zaawansowanych technologicznie. Jak podkreśla Komisja

Europejska, kredyty eksportowe niewykorzystane zgodnie z dyscypliną OECD/WTO

oraz subsydia przyznawane w sposób nieprzejrzysty stwarzają poważne wyzwania dla

europejskich przedsiębiorców, zakłócając wolną konkurencję na rynkach

międzynarodowych, utrudniając dostęp do rynku, a tym samym zagrażając

strategicznym sektorom gospodarki unijnej (European Commission, 2012).

Koresponduje to z raportami Europejskiej Izby Handlowej w Pekinie, w tym

wydanym w czerwcu 2012 r. Business Confidence Survey oraz prezentowanym we

wrześniu 2012 r. Position Paper 2012/2013 (EUCCC, 2012a; EUCCC, 2012b). Analizy

podkreślają zmniejszenie zaufania biznesu zagranicznego w Chinach. 40% firm

respondentów uważa, że polityka chińskiego rządu wobec zagranicznych inwestorów

jest mniej sprawiedliwa niż dwa lata temu. Co więcej, badania pokazują, że prawie jedna

czwarta przedsiębiorców będących członkami Izby i biorących udział w ankiecie

rozważa zmianę lokalizacji inwestycji i wycofanie ich z Państwa Środka. Europejska Izba

Handlowa podkreśla ponadto, że „zdrowa” konkurencja jest niezbędna w celu

zapewnienia efektywnego wykorzystania kapitału i wspierania inwestycji ze źródeł

prywatnych, nawołując jednocześnie Chiny do ograniczenia wpływu państwa na

środowisko biznesowe (EUCCC, 2012b). Zmniejszyłoby to nierówny dostęp do rynku, co

odnosi się nie tylko o inwestorów zagranicznych, ale również chińskich inwestorów

prywatnych, głównie małych i średnich przedsiębiorców.

21

Obserwuje się jednocześnie wyraźną zależność pomiędzy odpływem inwestycji

do Chin a napływem do krajów europejskich. Unia Europejska wyraźnie podtrzymuje

zasady otwartości i liberalizacji, choć pojawiają się jednocześnie głosy zaniepokojenia.

Na forum Komisji Europejskiej niejednokrotnie podkreślano, że Europa jest

zobowiązana do otwarcia na inwestycje zagraniczne wraz ze związanymi z tym korzyści

dla gospodarek unijnych, jednak przy zapewnieniu otwartości rynków partnerskich, w

tym Chin. Takie stanowisko zostało potwierdzone podczas 4. Przeglądu Polityki

Handlowej Chin na forum Światowej Organizacji Handlu, gdzie wyraźnie dano do

zrozumienia że po osiągniętych korzyściach z przyłączenia się do wielostronnego

systemu handlowego ciąży na Chinach zobowiązanie wobec innych krajów – szczególnie

rozwijających się – do respektowania w pełni przepisów międzynarodowych. Wezwano

Chiny do dalszego otwarcia gospodarki, zwłaszcza w odniesieniu do usług i inwestycji

oraz wyrażono zaniepokojenie brakiem przejrzystości i charakterem norm w systemie

prawa.

Ponadto można zaobserwować rosnące obawy co do zagrożeń dla

bezpieczeństwa narodowego ze strony chińskich inwestorów zarówno w Europie, jak i

USA. Pojawiają się jednocześnie pytania o otwartość rynku unijnego dla zagranicznych

inwestorów oraz potencjalne działania odwetowe wobec europejskich inwestycji w

Chinach. Wzajemnej współpracy nie służą dochodzenia antydumpingowe, w tym

wszczęte we wrześniu 2012 r. przez UE w sprawie importu z Chin paneli słonecznych i

ich komponentów, co wywołało w chińskich mediach zarzuty protekcjonizmu.

Prześwietlanie w Europie napływających inwestycji nie wydaje się krokiem ani

właściwym, ani pożądanym. Działania zmierzające do bardziej otwartego rynku

inwestycyjnego w Chinach niewątpliwie przyczyniłyby się do wzmocnienia wzajemnego

zaufania istotnego dla kontynuowania obopólnie korzystnej współpracy.

Stworzenie równych warunków dla inwestorów zarówno krajowych i

zagranicznych, jak i prywatnych oraz państwowych będzie jednym z najważniejszych

kroków w celu zapewnienia otwartego i niedyskryminacyjnego dostępu do rynków.

Chodzi tu o dostęp do finansowania projektów inwestycyjnych, przetargi na zamówienia

publiczne, doradztwo i ochronę prawną na rynkach zagranicznych oraz

zagwarantowanie własności prywatnej. Prowadzenie negocjacji w sprawie

dwustronnych umów inwestycyjnych oraz jednorodności istniejącej sieci dwustronnych

traktatów o ochronie inwestycji poszczególnych państw członkowskich Unii

22

Europejskiej jest kolejnym kluczowym zagadnieniem, które powinno poprawić klimat

inwestycyjny i doprowadzić do lepszej ochrony aktywów, szczególnie w zakresie

wysokich technologii i ochrony prawa własności intelektualnej. Wzmocnienie ochrony

prawnej dla chińskich inwestorów za granicą, czy to w drodze umów dwustronnych czy

też wielostronnych, wymaga ponadto wzajemności Chin dla inwestorów zagranicznych

w Państwie Środka. Wreszcie niezbędne są zobowiązania w kontekście

odpowiedzialności społecznej, a więc zapewnienie oczekiwanych standardów

bezpieczeństwa, czasu i warunków pracy oraz ochrony środowiska naturalnego.

Chińczycy wyraźnie deklarują wywiązywanie się z podjętych zobowiązań. Wydaje się

jednak że składane deklaracje spotykają się ze sceptycyzmem części Europejczyków.

7. Implikacje w kontekście przyciągania chińskich inwestycji

Obserwowany dialog polityczny i gospodarczy stanowi potwierdzenie gotowości i

deklarację zacieśniania wzajemnej współpracy pomiędzy Chinami a Unią Europejską, w

tym Polską. Wydaje się to niezbędne zarówno dla UE, jak i dla Chin, stanowiąc

katalizator ożywienia gospodarczego w Europie i stymulując dalszy wzrost chińskiej

gospodarki. Chińskie inwestycje, stanowiąc źródło kapitału pobudzające wzrost rynku,

powinny być zatem przyjmowane w Europie jako środek radzenia sobie z obecnym

kryzysem i niestabilnością w strefie euro. Współpraca inwestycyjna stwarza ponadto

możliwości dostępu do rynku chińskiego o ogromnym potencjale i perspektywach

wzrostu. Jednocześnie współpraca z Europą umożliwia chińskim przedsiębiorcom

dostęp do rynku, nowych technologii i wykwalifikowanej siły roboczej, a więc w

konsekwencji możliwości uczenia się – przyjmowania dobrych praktyk, zdobywania

umiejętności kierowniczych i organizacyjnych oraz wiedzy o nowoczesnych systemach

zarządzania i technologiach, które mogą zostać zaadoptowane na rynku krajowym,

przyczyniając się do jego dalszego rozwoju.

Współpraca z europejskimi partnerami pozwala ponadto chińskim inwestorom

poznać rynek europejski – jego charakter, kulturę biznesową, zachowania i strukturę

organizacyjną – niezbędne do osiągnięcia sukcesu na rynkach zagranicznych. Należy

również wskazać na istotę sektora prywatnego będącego motorem zmian

innowacyjnych. Znaczenie przedsiębiorstw europejskich będących ważnymi

dostawcami nowych technologii, praktyk biznesowych i dobrych umiejętności

23

menadżerskich jest bezdyskusyjne. Współpraca europejskich i chińskich inwestorów w

zakresie nowych technologii oraz badań i rozwoju powinna więc być wspierana, w

szczególności zaś w odniesieniu do sektora prywatnego, który okazuje się bardziej

skuteczny w implementacji nowych technologii. Ważne będzie tu rosnące przyciąganie

inwestycji o większych możliwościach w zakresie badań i rozwoju.

Z drugiej strony nie budzi wątpliwości dotychczasowe znaczenie zagranicznych

inwestycji bezpośrednich w transformacji gospodarki chińskiej poprzez wpływ na

wielkość eksportu, zatrudnienie, transfer technologii, reformy instytucjonalne oraz

integrację w globalne struktury produkcyjne.

Niezależnie od analizowanego źródła danych faktem pozostaje jednak niewielki

udział zarówno chińskich inwestycji zagranicznych w Unii Europejskiej, jak i inwestycji

europejskich w Chinach. Jednocześnie wyraźne są głosy krytyczne wobec chińskich

inwestorów poparte sloganami o wykupowaniu Europy przez Chińczyków, wynikające

raczej z istniejących antagonizmów bądź niedostatecznej wiedzy o ich rzeczywistej

wielkości. Niezwykle istotny jest więc wiarygodny monitoring ze wsparciem agend

rządowych oraz konsekwentne przekazywanie opinii publicznej rzetelnych informacji.

Problemem pozostaje brak jednoznacznego stanowiska Europy wobec chińskich

inwestorów, a co za tym idzie brak wypracowanej strategii na poziomie Unii

Europejskiej. Nie udało się ponadto osiągnąć wspólnego porozumienia w sprawie

inwestycji, niecierpiącego zwłoki na poziomie całego unijnego rynku

Poszczególne kraje unijne, w tym Polska, podejmują raczej działania

indywidualne mające na celu przyciąganie zagranicznych inwestorów z Chin.

Dodatkowo wzmocnił to kryzys gospodarczy, ujawniając zmianę nastawienia

poszczególnych państw UE wobec Chin i chińskich inwestorów, pogłębiając

jednocześnie rozdźwięk w tym zakresie.

Widać również zależność pomiędzy istniejącymi powiązaniami gospodarczymi, w

tym europejskimi inwestycjami w Chinach, a napływem inwestycji chińskich do UE.

Wskazuje to na znaczenie polityki stymulującej zagraniczne inwestycje bezpośrednie.

Wsparcie dla inwestorów zainteresowanych ekspansją na rynki zagraniczne pociąga za

sobą napływ inwestycji do kraju – innymi słowy promowanie inwestycji europejskich w

Chinach stymuluje przyciąganie chińskich inwestorów. Brak spójnej polityki unijnej

implikuje nadrzędną rolę polityki krajów członkowskich w zakresie przyciągania

inwestycji zagranicznych.

24

Działania w kierunku wypracowania wspólnej i spójnej polityki wobec chińskich

inwestycji na poziomie UE, w kontekście zagranicznych inwestycji, zarówno

napływających, jak i odpływających, wraz z wytycznymi dla agend poszczególnych

państw członkowskich wpłynie na wzmocnienie rynku unijnego i zwiększenie pozycji

konkurencyjne UE w stosunkach z Chinami.

Nieodzowność spójności odnosi się ponadto do agend i instytucji w ramach

poszczególnych krajów członkowskich, a więc jawi się nagląca potrzeba

skoordynowanego działania. Brak takowego może tylko osłabiać pozycję konkurencyjną

zarówno UE, jak i jej krajów członkowskich w relacjach z Chinami, oraz

zmniejszać atrakcyjność rynku unijnego jako potencjalnej lokalizacji dla zagranicznych

inwestycji.

Nie bez znaczenia dla inwestorów chińskich pozostają trudności wynikające z

kompleksowości i znacznego zróżnicowania rynku unijnego pod względem charakteru

prowadzenia biznesu, w tym regulacji prawnych czy uwarunkowań kulturowych.

Pomimo początkowego zainteresowania rynkiem europejskim może to odstręczać

potencjalnych inwestorów. Jeśli prognozy co do ekspansji chińskich inwestycji

zagranicznych okażą się trafione, inwestorzy z Państwa Środka będą potrzebowali

rozeznania na europejskim rynku i w tym względzie niezbędna będzie pomoc i

wyspecjalizowane doradztwo.

Nieodzowna jest więc działalność instytucji promujących inwestycje na poziomie

narodowym oraz działania w zakresie stymulowania handlu i inwestycji jako nawzajem

uzupełniających się. Kompetentna działalność instytucji otoczenia rynku pozwoli

ukierunkować potencjalnych inwestorów oraz wpłynąć na redukcję kosztów

prowadzenia działalności gospodarczej, w tym kosztów transakcyjnych, kosztów

badania rynku i pozyskiwania niezbędnych informacji.

Obserwowana intensyfikacja odpływu chińskiego kapitału w formie inwestycji

zagranicznych to raczej początek długookresowej ekspansji. Ważne więc jest, aby

odpowiednio je ukierunkować według potrzeb i korzyści dla europejskiego biznesu, a w

konsekwencji ukazać obszary, w których byłyby największe korzyści dla rynku UE oraz

dla poszczególnych krajów. Odnosi się to w nie mniejszym stopniu do sektora małych i

średnich przedsiębiorstw celem umożliwienia im dostępu do rynku chińskiego. Zwraca

uwagę struktura napływu, a w istocie konieczność jej współtworzenia. Ważnym

wymiarem działalności instytucji zajmujących się promocją inwestycji będzie więc

25

kreowanie pożądanych kierunków inwestowania, w pierwszej kolejności zaś określenie

ich zgodne z interesem narodowym i dla dobra całego rynku unijnego. Powinno się

precyzyjnie sformułować docelowe kierunki pożądanych inwestycji, a w dalszej

kolejności podejmować działania promocyjne przyciągające właśnie takowe. Niezbędna

jest tu rola rządu i wskazanie, w których sektorach chińskie inwestycje są pożądane, a

następnie opracowanie precyzyjnej i długookresowej strategii, z określeniem celów

priorytetowych państwa. Co więcej, istotne będzie uściślenie zdefiniowanych celów, a

więc konieczność opracowania szczegółowej strategii w odniesieniu do promocji

zagranicznych inwestycji z uwzględnieniem:

- sektora/branży,

- konkretnego przedsiębiorstwa,

- narzędzi promocyjnych,

- działań do osiągnięcia celu,

- identyfikacji i wskazania partnerów strategicznych po obu stronach.

Taka sekwencja działań wydaje się istotna w wymiarze europejskim, w tym w

odniesieniu do inwestycji chińskich w Polsce oraz polskich w Chinach. Nie należy jednak

zapominać o kluczowym znaczeniu rządu w relacjach biznesowych w Chinach, w tym

agend rządowych zajmujących się promocją inwestycji. Warto też bliżej się przyjrzeć

działalności państwowych funduszy majątkowych, jak przykładowo China Investment

Corporation (CIC) i wykorzystać tę wiedzę do budowania wzajemnych relacji.

Dogłębna analiza danych wskazuje ponadto, że mamy do czynienia nie tyle z

niewielkim napływem chińskiego kapitału na rynek europejski, ile ze zdecydowanie

wybiórczym jego charakterem. Odnosi się to zarówno do państwowych, jak i

prywatnych inwestorów oraz dotyczy kraju lokalizacji inwestycji oraz branży.

Widoczna jest również zmiana kierunków branżowych chińskich zagranicznych

inwestycji w UE od wysokich technologii, infrastruktury i przemysłu ciężkiego po

inwestycje w sektor usług: opiekę zdrowotną, usługi finansowe, media i rozrywkę oraz

inwestycje w infrastrukturę, w tym sektor telekomunikacyjny.

Zwraca uwagę zależność napływu chińskich inwestycji zagranicznych od

wielkości rynku, jego otwartości, a wreszcie od możliwości w zakresie fuzji i przejęć

pożądanych nabytków, w formie technologii, marek czy sieci dystrybucji.

Istotne w przyciąganiu chińskich BIZ będzie podejście zorganizowane, w tym

wykorzystanie dużego rynku wewnętrznego. Polska ma tu możliwość przyciągania

26

inwestorów, których rynkiem docelowym byłyby kraje Europy Środkowo-Wschodniej.

Pomimo spadku napływu zagranicznych inwestycji bezpośrednich, będącego rezultatem

kryzysu gospodarczego, Polska pozostaje liderem w tym względzie w regionie Europy

Środkowo-Wschodniej. Nie bez znaczenia pozostaje sytuacja gospodarcza Polski, w

szczególności wyniki ekonomiczne w czasie kryzysu gospodarczego zwiększające

pozytywny odbiór i atrakcyjność inwestycyjną naszego kraju, również dla Chin.

Z racji coraz większego zaangażowania firm chińskich w działalność badawczo-

rozwojową w małym stopniu można się spodziewać w krajach UE, że chińskie

inwestycje będą stanowiły źródło transferu technologii, know-how czy umiejętności

z zakresie organizacji i zarządzania, jak na przykład miało to miejsce w przypadku

zagranicznych inwestycji bezpośrednich z Japonii oraz USA. Deklaracje rządu chińskiego

ewidentnie wskazują na pożądane kierunki inwestowania, gdzie wyraźne jest dążenie

Chin do awansu technologicznego, co może im z kolei zapewnić dostęp do europejskich

technologii. Zwraca uwagę wzrost inwestycji mniejszościowych, które to gwarantując

nie wywołują obaw czy antagonizmów. Chińscy inwestorzy będą zatem chcieli w

pierwszej kolejności głównie się uczyć. Istotne jest rozpoznanie potrzeb inwestycyjnych

również w tym zakresie i to może być kluczem zarówno do chińskich inwestycji, jak i do

rynku chińskiego.

Inwestycje chińskie w Europie stwarzają unikatowe możliwości dostępu do

rynku chińskiego. Ma to szczególne znaczenie w przypadku inwestycji

mniejszościowych, które mogą stanowić dużą szansę ekspansji na rynek chiński dla

naszych przedsiębiorców nie budząc przy tym obaw o nowy kolonializm.

Należałoby też przeprowadzić rozeznanie na rynku chińskim dotyczące chińskich

marek – dotąd raczej rozpoznawanych w bardzo małym stopniu na rynku europejskim –

czy mogą, i w jakim stopniu stanowić źródło produktów konkurencyjnych dla

europejskich konsumentów.

Biorąc pod uwagę zasadność napływu chińskich inwestycji bezpośrednich na

rynek unijny, warto również poczynić kilka uwag co do klimatu inwestycyjnego.

Uzasadniony będzie więc brak dyskryminującego traktowania inwestorów w zależności

od kraju pochodzenia czy struktury własności. Należy podjąć ponadto działania w

kierunku polepszenia klimatu inwestycyjnego w obszarach związanych z inwestorami

zagranicznymi, jak np. podatki. Harmonizacja polityki unijnej będzie również niezbędna

w tym zakresie. Ważne będą wreszcie takie działania jak ułatwienia w kwestiach

27

wizowych czy pozwoleń na pracę. Niezbędne wydaje się też zrewidowanie działalności

istniejących specjalnych stref ekonomicznych – zarówno strefy ekonomiczne, jak i

istniejące powiązania gospodarcze powinny być traktowane jako narzędzia pomocne w

przyciąganiu inwestorów.

Marginalne kontakty z regionem o znacznym potencjale gospodarczym

niewątpliwie były zaniedbaniem polskiej polityki zagranicznej. Dotychczasowa

współpraca nie odzwierciedla potencjału Chin ani nie wykorzystuje możliwości naszej

gospodarki. Zmiana zaistniałej sytuacji stanowi wyzwanie dla polskich decydentów, a

będzie możliwa kosztem dużych nakładów na promocję handlu i inwestycji.

Dla Polski – niepretendującej do miana kluczowego partnera Chin – ważna

wydaje się identyfikacja branż, w tym szczególnie branż niszowych rokujących

wykorzystanie przewagi komparatywnej i w konsekwencji wzrost współpracy

gospodarczej. W zakresie kierunków branżowych można wskazać możliwości:

- na rynku dóbr konsumpcyjnych nakierowanych na klasę średnią, w szczególności

przemysł (przemysł motoryzacyjny, przemysł AGD, przemysł przetwórczo-

spożywczy),

− na rynku dóbr luksusowych (przemysł lotniczy i jachtowy),

− na rynku energii, zwłaszcza energii odnawialnej,

− z zakresie współpracy naukowo-technicznej i działalności badawczo-rozwojowej.

Wśród potencjalnych obszarów współpracy należy zwrócić uwagę na ochronę

środowiska oraz wdrażanie koncepcji trwałego rozwoju, energię odnawialną oraz

zmiany klimatu – aspekty, które w coraz większym stopniu dostrzegają Chiny. Zwiększy

to zapotrzebowanie na towary i usługi w tym zakresie. Wydaje się, że można ponadto

wykorzystać szansę w przetwórstwie, szczególnie w sektorze rolno-spożywczym,

uwzględniając rosnący potencjał ludnościowy regionu. Możliwości kooperacji kreuje

rozwój sektora usług, w tym opieki społecznej, transportu i turystyki oraz branża

meblarska. Stymulacji i kompleksowego podejścia wymaga współpraca gospodarcza we

wszystkich wymiarach od handlu, poprzez rozwój współpracy inwestycyjno-kapitałowej

i naukowo-badawczej.

Powinno się ponadto podjąć działania na rzecz wypracowania ram

instytucjonalnych współpracy z Chinami zarówno w ramach Unii Europejskiej, jak i w

kontekście całego regionu Azji i Pacyfiku, w wymiarze stosunków bilateralnych oraz

wielostronnych z uwzględnieniem Dialogu ASEAN+3, ASEM czy kooperacji z

28

instytucjami regionalnymi, jak Azjatycki Bank Rozwoju. Wreszcie niezbędne będzie

ujednolicanie powiązań instytucjonalnych i celów polskiej polityki zagranicznej wobec

Chin, tak aby nie były one sprzeczne z celami UE, oraz dalsze pogłębianie polityki

spójności.

8. Uwagi końcowe

Obserwowana intensyfikacja odpływu chińskiego kapitału w formie zagranicznych

inwestycji bezpośrednich pomimo obecnie stosunkowo niewielkiej ich wartości

skumulowanej budzi duże zainteresowanie. Biorąc pod uwagę światowe prognozy oraz

konieczność dywersyfikacji rosnących chińskich rezerw walutowych przekraczających

wartość 3,28 tryliona USD, można się spodziewać, że to raczej początek długookresowej

ekspansji. Ważne będą więc przyszłe strumienie przepływów i niezbędne wydaje się ich

ukierunkowanie na potrzeby i korzyści rynku europejskiego. Chińskie inwestycje

bezpośrednie są pożądane zarówno na rynku unijnym, jak i w Polsce. Tak samo jak

liczba chińskich inwestycji zagranicznych istotna jest także ich jakość, a więc struktura

branżowa napływu. Niezbędne więc będzie sformułowanie precyzyjnej i kompleksowej

strategii o charakterze długookresowym w kontekście przyciągania chińskich

zagranicznych inwestycji, tak aby napływające inwestycje były pożądane z punktu

widzenia interesu narodowego Polski, poszczególnych krajów UE i całego rynku

unijnego. Skoordynowane podejście i spójna polityka unijna w kontekście inwestycji

oraz współpraca agend publicznych i prywatnych na poziomie narodowym będzie

wyznacznikiem efektywności i determinantą atrakcyjności inwestycyjnej i przewagi

konkurencyjnej rynku unijnego.

Jednocześnie przed chińską gospodarką kolejnej dekady stoją duże wyzwania,

których przezwyciężenie będzie decydowało o awansie cywilizacyjnym, uniknięciu

pułapki średnich dochodów i zmianie modelu rozwojowego. Cele te nie mogą być

osiągnięte bez równego dostępu do rynków, dalszego otwarcia i większej integracji z

gospodarką światową. W związku z tym zarówno inwestowanie za granicą, jak i

przyjęcie otwartego systemu finansowego, z elastycznym systemem walutowym oraz

silnym wsparciem instytucjonalnym, mają kluczowe znaczenie dla transformacji Chin w

kierunku gospodarki o wysokich dochodach. Nie mniej istotne i niełatwe będą reformy

w sferze społecznej – edukacji, służbie zdrowia czy systemie opieki społecznej. Rosnące

29

koszty, starzejące się społeczeństwo oraz coraz większa potrzeba ludzi do wyrażania

własnych poglądów nie będą w tej mierze ułatwieniem. Zarówno Unia Europejska, jak i

Polska oczekują pogłębiania współpracy na zasadach równości, wzajemności i

obopólnych korzyści.

BIBLIOGRAFIA

EUCCC (2012a), European Business in China, Business Confidence Survey 2012, European Union

Chamber of Commerce in China.

EUCCC (2012b), European Business in China Position Paper 2012/2013, European Union

Chamber of Commerce in China.

European Commission (2012), Trade and Investment Barriers Report 2012, Brussels.

Eurostat (2011), External and intra EU trade, A Statistical Yearbook, Data 1958-2010, European

Commission, Luxemburg.

Eurostat (2012), Eurostat Database.

Grant Ch., Barysch K. (2008), Can Europe and China Shape a New World Order? Centre for

European Reform, London, May.

GUS (2010), Rocznik statystyczny handlu zagranicznego 2010, GUS, Warszawa 2010.

GUS (2011), Rocznik statystyczny handlu zagranicznego 2011, GUS, Warszawa 2011.

Hanemann T., Rosen D.H. (2012), China Invests in Europe. Patterns, Impacts and Policy

Implications, Rhodium Group, June.

Nawrot K.A. (2012), 中国正处在十字路口中国, in: 环球亚洲杂志, 2012年11-12月刊总第28期.

NBP (2004), Zagraniczne inwestycje bezpośrednie w Polsce w 2003 roku, NBP, Warszawa,

Grudzień 2004.

NBP (2009), Zagraniczne inwestycje bezpośrednie w Polsce w 2007 roku, NBP, Warszawa,

Styczeń 2009.

NBP (2010), Zagraniczne inwestycje bezpośrednie w Polsce w 2008 roku, NBP, Warszawa,

Grudzień 2010.

NBP (2011), Zagraniczne inwestycje bezpośrednie w Polsce – 2010, NBP, www.nbp.pl.

NBP (2012), Zagraniczne Inwestycje bezpośrednie w Polsce – 2011, NBP, www.nbp.pl.

NBS, MOFCOM, SAFE (2010), 2009 Statistical Bulletin of China’s Outward Foreign Direct

Investment (dane National Bureau of Statistics of China, Chinese Ministry of Commerce of China

oraz State Administration of Foreign Exchange, oficjalna strona MOFCOM).

NBS, MOFCOM, SAFE (2011), 2010 Statistical Bulletin of China’s Outward Foreign Direct

Investment (dane National Bureau of Statistics of China, Chinese Ministry of Commerce of China

oraz State Administration of Foreign Exchange, oficjalna strona MOFCOM).

UNDP (2011), Human Development Report 2011: Stability and Equity: A Better Future for All,

New York.

UNCTAD (2012), World Investment Report 2012: Towards a New Generation of Investment

Policies, Geneva.

UNCTAD Stat (2012), www.unctad.org

WDR (2011), World Development Report 2012: Gender Equality and Development, The World

Bank, New York.

WTO (2011), International Trade Statistics 2010, Geneva.

WTO (2012), International Trade Statistics 2011, Geneva.

Wyszukiwarka

Podobne podstrony:

kierunki inwestowania pytania z zaliczenia 13

Akcje jako kierunek inwestowania wykład 5 12 2009

kierunki inwestowania pytania z zaliczenia 13

Katarzyna Rangosz Fundusze inwestycyjne

Prezentacja1wybór kierunków inwestowania w przesiębiorstwie

Katarzyna Cichoń Towarzystwo Funduszy Inwestycyjnych

Katarzyna Hołdak Stany Zjednoczone wobec wschodzących mocarstw Chin, Indii i Japonii

kierunki i formy inwestowania przedsiębiorstw

MSR 40 KOREFERAT NIERUCHOMOSCI INWEST

konsumpcja i inwestycje

KIERUNKI ŚWIATA

KIERUNKI FILOZOFICZNE

więcej podobnych podstron