Zeszyty

Naukowe nr

674

Akademii Ekonomicznej w Krakowie

2005

Elżbieta Pogodzińska-Mizdrak

Katedra Rachunkowości Finansowej

Inwentaryzacja jako ważne ogniwo

kontroli wewnętrznej w jednostce

gospodarczej

1. Wprowadzenie

Działalność gospodarcza, niezależnie od swego otoczenia i zakresu, wymaga

skutecznego systemu kontroli, stanowiącego ważne ogniwo procesu zarządzania

jednostką gospodarczą. W zasadzie potrzeba kontroli nigdy nie była kwestiono-

wana ani w centralnym systemie gospodarowania, ani tym bardziej w gospodarce

rynkowej. Jednakże wobec coraz większej złożoności i pluralizmu systemów

finansowych, systemów zarządzania, którym z kolei służą systemy rachunkowości

– zrodziła się konieczność poszukiwania kontroli wielowymiarowej, która miałaby

charakter holistyczny, całościowy. Mimo dość licznych opracowań naukowych na

temat kontroli zewnętrznej i wewnętrznej, audytu zewnętrznego i wewnętrznego

w teorii i praktyce – obserwuje się ciągłe zapotrzebowanie na opracowanie sku-

tecznych systemów kontroli gospodarowania, które obejmowałyby zarówno sektor

wytwórczy, sektor budżetowy, jak i sektor działalności stricte finansowej.

Uwaga strategów zarządzania skupia się obecnie na koncepcjach kontroli

wewnętrznej, której zadaniem jest wykrywanie we właściwym czasie wszelkich

odchyleń stanu faktycznego od zakładanego dla jednostki planu, budżetu lub

poziomu rentowności oraz ograniczanie różnego typu zagrożeń. Staje się to pilną,

wymagalną potrzebą we współczesnej gospodarce wstrząsanej co chwila spek-

takularnym upadkiem (bankructwem) – jak się wydawało – dotychczas silnych,

prężnych i rentownych grup kapitałowych oraz pojedynczych dużych lub małych

podmiotów gospodarczych. Zatem daje się zauważyć odchodzenie od klasycznej

koncepcji i funkcji kontroli, która w zasadzie jest wtórna wobec rzeczywistości

(tzw. kontroli następczej ex post) na rzecz kontroli ex ante, antycypującej, zapobie-

ZN674.indb 113

1/30/08 1:32:33 PM

Elżbieta Pogodzińska-Mizdrak

114

gającej przyszłym ewentualnym brakom i zaniedbaniom. Trudno tu nie zauważyć

paraleli między wymienionymi rodzajami kontroli wewnętrznej a współczesną

rachunkowością, która obok pomiaru i rejestracji zdarzeń gospodarczych bada

mechanizmy lub zdarzenia rzutujące na przyszłość.

Inwentaryzacja mieści się w jednym z wymiarów nowoczesnej rachunkowości,

tj. w rachunku zasobów, a zatem stanowi istotny element kontroli wewnętrznej

w jednostkach gospodarczych.

2. Istota kontroli wewnętrznej a system zarządzania

i rachunkowości

Kontrola w lapidarnym, encyklopedycznym ujęciu oznacza porównanie stanu

faktycznego ze stanem wymaganym. Klasyczną stała się trafna definicja S. Skrzy-

wana, który kontrolę wewnętrzną postrzega jako „(…) wybór i wykorzystanie

możliwości ludzkich, zasad organizacji i środków technicznych przystosowanych

do specyfiki przedsiębiorstwa i właściwych dla zapobiegania lub co najmniej

szybkiego wykrywania błędów i nadużyć”

.

Istotę kontroli stanowi ujmowanie, sprawdzanie, porównywanie i wyjaśnianie

relacji pomiędzy stanami faktycznymi (wykonaniem, stanami rzeczywistymi)

a wyznaczeniami (wzorce, stany pożądane, stany postulowane)

2

.

Kontrola wewnętrzna (internal control) według definicji International Orga-

nization of Supreme Audit Institutions (INTOSAI)

jest narzędziem zarządzania

wykorzystywanym do uzyskania racjonalnej pewności, że cele zarządzania zostały

osiągnięte. W powyższym kontekście należy ją rozumieć jako zbiór procedur

i mechanizmów organizacyjnych – podjętych po to by, osiągnąć wyznaczony cel

kontroli.

Procesy kontroli dotyczą systemu zarządzania i systemu rachunkowości jako

systemów immanentnie związanych z funkcjami kontrolnymi. Najważniejsze

źródło informacji i kontroli gospodarowania jednostki, szczególnie pomocne

w zobrazowaniu jej sytuacji majątkowej i finansowej, stanowi rachunkowość.

Komplementarny charakter rachunkowości i kontroli wewnętrznej ujawnia się

w funkcjach pełnionych przez rachunkowość, tj. w funkcji informacyjnej, kon-

trolnej, analitycznej i sprawozdawczej. Kontrola wewnętrzna obejmuje swym

zakresem dokumentację zdarzeń gospodarczych, ewidencję księgową i pozaksię-

S. Skrzywan, Kontrola w przedsiębiorstwie, Warszawa 1949.

2

C. Paczuła, Kontrola wewnętrzna w zarządzaniu jednostką gospodarczą, Difin, Warszawa

1998, s. 9.

Międzynarodowa Organizacja Naczelnych Organów Kontroli.

ZN674.indb 114

1/30/08 1:32:33 PM

Inwentaryzacja jako ważne ogniwo kontroli wewnętrznej…

115

gową, inwentaryzację zasobów majątkowych i źródeł ich pochodzenia, a również

organizację jednostki gospodarczej i efektywność zarządzania.

Przedmiotem kontroli wewnętrznej, podobnie jak systemu zarządzania

i rachunkowości, jest całokształt działalności jednostki gospodarczej poprzez

realizację jej celów.

Jeżeli weźmie się pod uwagę jednostkę gospodarczą jako całość organizacyjną,

która składa się z systemu zarządzania i podległego mu systemu rachunkowości

z całym bogactwem informacji gospodarczych, a w każdym z tych systemów

naczelna jest funkcja kontrolna, należy uznać, że kontrola wewnętrzna ma charak-

ter przekrojowy i przebiegać musi przez oba wymienione systemy.

Holistyczny system kontroli wewnętrznej obejmuje całą jednostkę gospodarczą

i jest kompatybilny z funkcjami zarządzania i rachunkowości. Poprzez konkretne,

praktyczne działania kontrolne doskonalone są funkcje i zadania wymienionych

systemów. Struktura formalna kontroli wewnętrznej mieści się w strukturach jed-

nostki (organizacji) i jest definiowana jako podsystem lub funkcja zarządzania,

stosująca metody, procedury oraz inne środki, które mają dawać racjonalną pew-

ność, że osiągnięte zostaną właściwe cele jednostki gospodarczej. Kontrola może

dotyczyć każdej sfery funkcjonowania przedsiębiorstwa łącznie z indywidualną

kontrolą kompetencji i pracy poszczególnych pracowników. Przy czym należy

pamiętać, że kontrola jest środkiem działania, a nie celem samym w sobie, dlatego

zawsze istotny jest kierunek i zewnętrzny cel kontroli, który ogólnie można okre-

ślić jako przyczynianie się do osiągania jak najlepszych wyników w zidentyfiko-

wanych dziedzinach objętych kontrolą oraz usprawnianie procesów zarządzania.

Mimo że struktury kontroli wewnętrznej usytuowane są zazwyczaj hierarchicz-

nie poniżej systemu zarządzania i systemu rachunkowości, pod względem funk-

cjonalnym nie można wytyczyć linii demarkacyjnej pomiędzy tymi systemami.

Kontrola wewnętrzna z uwagi na jej rolę i zakres czynnościowy przecina

struktury zarządzania i rachunkowości niezależnie od stopnia rozbudowania tych

struktur (rys. 1).

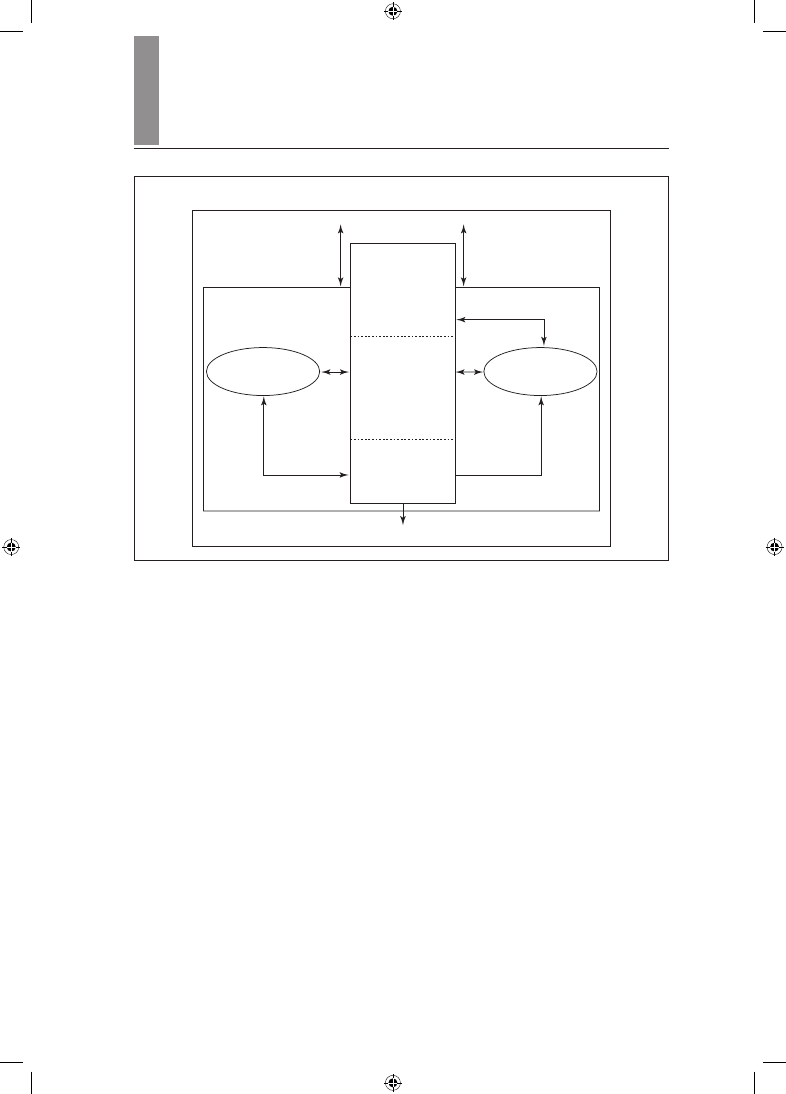

Zaprezentowane na rys. 1 usytuowanie kontroli wewnętrznej w centrum

systemów zarządzania i rachunkowości nie jest przypadkowe. Także wertykalna

pozycja systemu kontroli ma podkreślać jego przekrojowy charakter i wpisanie

się w struktury systemu zarządzania i rachunkowości. W nowoczesnym systemie

zarządzania kontrola wewnętrzna (nie tylko ze względu na czas i kolejność jej

wykonywania) ma spełniać następujące funkcje:

– rozpoznawcze, zapobiegawcze i prewencyjne (kontrola ex ante),

– nadzorcze, badawcze, ilustracyjne (kontrola bieżąca i autokontrola),

– weryfikacyjno-korekcyjne i rewizyjne (kontrola ex post).

ZN674.indb 115

1/30/08 1:32:33 PM

Elżbieta Pogodzińska-Mizdrak

116

Jednostka gospodarcza

System zarządzania

Realizacja celów jednostki gospodarczej

rachunkowości

System

Rachunkowość

finansowa

Rachunkowość

zarządcza

System kontroli

wewnętrznej

Kontrola

bieżąca

permanentna

w tym:

autokontrola

Kontrola

ex post

(następcza)

Kontrola

ex ante

(prewencyjna)

Rys. 1. Miejsce kontroli wewnętrznej w jednostce gospodarczej

Żródło: opracowanie własne.

Kontrola ex ante, zwana także uprzednią lub profilaktyczną, ma charakter

antycypująco-prewencyjny w celu zapobieżenia zaistnieniu niepożądanych zdarzeń

lub stymulowania pozytywnych rozwiązań. Przykład stanowi kontrola finansowo-

-księgowa w rachunkowości finansowej, która polega na badaniu poszczególnych

zdarzeń gospodarczych pod kątem legalności, rzetelności, celowości i efektywno-

ści. Przejawia się ona poprzez kontrolę dokumentów księgowych pod względem

merytorycznym, formalnym i rachunkowym, które kierowane są do księgowości

jako źródłowe dowody stanowiące podstawę zapisów księgowych. Rozpoznawczy

i prewencyjny charakter kontroli jest również tożsamy z prospektywnym pomia-

rem rachunkowości zarządczej (normowanie, budżetowanie, planowanie finan-

sowe). Bezsprzecznie występują tu najsilniejsze relacje informacyjno-kontrolne

pomiędzy systemem kontroli a rachunkowością menedżerską (zarządczą).

Kontrola bieżąca winna towarzyszyć na co dzień działaniom operacyjnym

w jednostce gospodarczej. Dotyczy ona wszelkich działań należących zarówno

do systemu zarządzania, jak i systemu rachunkowości (finansowej i zarządczej).

Wprawdzie za zorganizowanie i nadzór kontrolny odpowiada kierownictwo jed-

nostki, jednak słuszna jest teza, że za kontrolę wewnętrzną odpowiadają wszyscy

ZN674.indb 116

1/30/08 1:32:34 PM

Inwentaryzacja jako ważne ogniwo kontroli wewnętrznej…

117

pracownicy, pośrednio lub bezpośrednio. Realizacja celów kontroli wewnętrznej

nie jest bowiem wyłącznie uzależniona od pomysłowości kierownictwa instytucji.

Ważnym czynnikiem jest środowisko sprzyjające budowaniu pozytywnego nasta-

wienia do niej

4

.

Czynnikiem spajającym więc wszelkie ustalone formalnie przedsięwzięcia

kontrolne jest autokontrola. Może ona występować w postaci kontroli samoczynnej

(autoregulacji) i w postaci kontroli własnej pracy. Kontrola samoczynna jest rozu-

miana jako efekt różnych sprzężeń w tak zorganizowanej jednostce, aby sam układ

i wzajemne powiązania oraz relacje poszczególnych komórek, czynności, obiegu

dokumentów i działania pracowników wymuszały niejako ich automatyczną wery-

fikację

5

. Natomiast kontrola własnej pracy jest cennym wyrazem samokontroli

dokonywanej przez każdego pracownika jako wykonawcy zadań w celu spraw-

dzenia poprawności przebiegu swej pracy i jej wyników. Samokontrola stanowi

element każdego dobrze zorganizowanego systemu kontroli wewnętrznej i może

skutecznie przeciwdziałać marnotrawstwu, niegospodarności, różnorodnym błę-

dom, a nawet działaniom przestępczym.

Kontrola ex post należy do rodzajów kontroli o cechach korekcyjnych, weryfi-

kacyjnych lub rewizyjnych. Charakter tej kontroli wiąże się najsilniej z zadaniami

rachunkowości finansowej. Na podstawie dokumentów i zapisów księgowych

rachunkowość dostarcza kierownictwu jednostki – dla celów zarządzania, analizy,

kontroli i oceny – wiarygodnych danych i informacji w formie raportów, bilansu,

rachunku zysków i strat, rachunku przepływów pieniężnych, sprawozdania ze

zmian w kapitałach własnych, stanów poszczególnych kont (bilans surowy, zesta-

wienie obrotów i sald), w tym stanów rozrachunków z kontrahentami, pracow-

nikami, rozliczeń z dostawcami i odbiorcami, bankami, budżetem oraz innych

niezbędnych danych księgowych w różnych wymaganych przekrojach

.

Kontrola jest środkiem działania, a nie celem samym w sobie. Dlatego zawsze

istotny jest zewnętrzny cel kontroli, a mianowicie, przyczynianie się do osiągania

jak najlepszych wyników w dziedzinach objętych kontrolą oraz usprawnienie pro-

cesów zarządzania.

Celem inwentaryzacji, jako jednej z form kontroli wewnętrznej, jest zabezpie-

czenie zasobów przed ich utratą w wyniku marnotrawstwa, nadużyć, złej eksploa-

tacji i przechowywania, błędów, oszustwa lub innych nieprawidłowości.

4

E.J. Saunders, Kontrola wewnętrzna w bankowości, wyd. II, FRR, Warszawa 1996.

5

Do wypełniania zadań kontroli samoczynnej przyczyniają się również systemy informa-

tyczne, stosujące procedury programowe, umożliwiające liczne automatyczne kontrole oparte na

zasadzie sprzężeń zwrotnych. Należą do nich także tzw. systemy SWD (systemy wspomagania

decyzji).

Por. C. Paczuła, Kontrola wewnętrzna…, s. 107–108.

ZN674.indb 117

1/30/08 1:32:34 PM

Elżbieta Pogodzińska-Mizdrak

11

Skuteczna ochrona majątku jednostki gospodarczej oraz pomoc kierownictwu

i właścicielom w realizacji polityki gospodarczej stanowi o praktycznej stronie

kontroli inwentaryzacyjnej i przyczynia się do rozwoju jednostki.

Odpowiedzialność za przydatność i skuteczność struktur i form kontroli

wewnętrznej spoczywa na zarządzających. Kierownik każdej instytucji powinien

zapewnić odpowiednią strukturę kontroli wewnętrznej, a także mechanizmy jej

weryfikowania i usprawniania

3. Inwentaryzacja jako element informacyjno-kontrolnej

funkcji rachunkowości

Pojęcie inwentaryzacji pochodzi od łacińskiego słowa inventarium (służący

do odnalezienia) lub włoskiego inventare (wynajdować, znaleźć coś). Stąd znana,

najprostsza definicja inwentaryzacji oznaczająca czynności spisywania lub prze-

prowadzania spisu składników majątkowych, które znajdują swój wyraz w sporzą-

dzeniu inwentarza

7

.

Zatem w wąskim ujęciu inwentaryzacja jest sprowadzona do czynności kono-

tacyjnych, czyli w rzeczywistości dokonywania spisu z natury. W ujęciu szerokim

– oznacza ogół czynności spisowych, weryfikacyjnych i rozliczeniowych majątku

przedsiębiorstwa wykonywanych w celu ustalenia jego rzeczywistego stanu

8

.

Inwentaryzacja jest nieodłącznym składnikiem rachunkowości. Należy ją rozu-

mieć przede wszystkim jako stały, niezbędny element sprawnego funkcjonowania

rachunkowości

9

, a w zasadzie całego systemu zarządzania. Bowiem przedmiotem

inwentaryzacji mogą być z jednej strony rzeczowe i pieniężne składniki aktywów

trwałych i obrotowych, które jako policzalne i mierzalne podlegają prostym meto-

dom kwantyfikacji.

Z drugiej zaś strony przedmiotem inwentaryzacji mogą być aktywa i pasywa

jednostki gospodarczej o charakterze ewidencyjno-finansowym, np.:

– aktywa finansowe,

– należności i roszczenia,

– zobowiązania handlowe, kredyty, pożyczki,

– kapitały i fundusze własne,

– rezerwy, depozyty w banku.

Składniki rzeczowo-pieniężne podlegają ustaleniom ich stanu ilościowego

i wartościowego najczęściej metodą spisu z natury lub metodą weryfikacji. Nato-

7

Inwentarz oznacza szczegółowe zestawienie wycenionych środków (przedmiotów) majątko-

wych, praw i wierzytelności, jak również zobowiązań przedsiębiorstwa, podlegających weryfikacji.

8

Por. A. Roza-Michalski, Wszystko o inwentaryzacji, Interfart, Łódź 2001, s. 7–8.

9

A. Jaklik, B. Micherda, Zasady rachunkowości, WSiP, Warszawa 1995, s. 33.

ZN674.indb 118

1/30/08 1:32:34 PM

Inwentaryzacja jako ważne ogniwo kontroli wewnętrznej…

119

miast składniki bilansowe drugiego rodzaju są inwentaryzowane metodą weryfi-

kacji lub metodą uzgadniania sald.

Cele inwentaryzacji są wielorakie, a mianowicie:

1) ustalenie rzeczywistego stanu składników, gdy nie wynika on z bieżąco pro-

wadzonej przez jednostkę ewidencji (np. dotyczy to produkcji w toku lub zapasów

odpisywanych w koszty pod datą ich przychodu)

10

;

2) porównanie stanu różnych składników majątkowych ze stanem wynikającym

z dokumentów i ksiąg rachunkowych, co pozwala na urealnienie danych księgo-

wych i wyjaśnienie przyczyn powstałych różnic oraz ewentualne dochodzenie

należności od sprawców powstania tych różnic

;

3) skuteczna ochrona dóbr materialnych i przeciwdziałanie niewłaściwemu

gospodarowaniu majątkiem przedsiębiorstwa;

4) dokonanie oceny stopnia przydatności gospodarczej składników oraz real-

ności sald;

5) rozliczenie osób odpowiedzialnych materialnie za powierzone im mienie.

Można zatem stwierdzić, że inwentaryzacja majątku jednostki i źródeł jego

pochodzenia ma na celu dostosowanie wielkości, jakie wynikają z ewidencji

księgowej zasobów, do wielkości występujących w rzeczywistości, tak aby te

informacje oraz sprawozdanie finansowe, sporządzone na ich podstawie, jasno

i rzetelnie odzwierciedlały sytuację majątkową, finansową, a także wynik finan-

sowy i rentowność jednostki. Inwentaryzacja ma na celu również zapewnienie

ochrony majątku i rozliczenie osób materialnie odpowiedzialnych z powierzonego

im mienia, dokonanie oceny przydatności gospodarczej składników oraz realności

sald, a także ustawiczne ulepszanie dokumentacji i ewidencji operacji gospodar-

czych oraz jakości i skuteczności funkcjonowania organizacji oraz jej kontroli

wewnętrznej.

Tryb i zasady przeprowadzenia inwentaryzacji oraz rozliczenie jej wyników

reguluje ustawa o rachunkowości

12

. Zgodnie ze znowelizowanymi zapisami tej

10

Inwentaryzacja dostarcza w takim wypadku danych o składnikach majątku nie figurują-

cych dotąd w księgach i wymagających wprowadzenia do ksiąg rachunkowych. Powinna ona być

przeprowadzona na dzień bilansowy. Inwentaryzacji na ten dzień podlega również stan środków

pieniężnych i papierów wartościowych, choć nie są one objęte bieżącą ewidencją.

Różnice te mogą być wywołane tym, że zaszły zdarzenia, które nie znalazły swojego

odzwierciedlenia w dokumentach (np. nastąpiło zniszczenie przedmiotu, kradzież, samowolne

pobieranie lub zaginęły dokumenty przed ich ujęciem w księgach bądź też popełniono błędy

rachunkowe lub księgowe). Por. Z. Fedak, Zasady wyceny aktywów i pasywów bilansu oraz usta-

lania wyniku finansowego, „Rachunkowość” 2000, Zeszyt specjalny, s. 12.

12

Ustawa o rachunkowości z dnia 29 września 1994 r., tekst jednolity, z późn. zm., Dz.U.

nr 21, poz. 591.

ZN674.indb 119

1/30/08 1:32:35 PM

Elżbieta Pogodzińska-Mizdrak

120

ustawy

jednostki są obowiązane stosować określone zasady rzetelnie i jasno

przedstawiające sytuację majątkową i finansową oraz wynik finansowy. Odpo-

wiednio do postanowień artykułu 26 i 27 ustawy – na ostatni dzień roku obro-

towego przeprowadza się inwentaryzację aktywów i pasywów, a także innych

składników drogą:

– spisów z natury,

– potwierdzeń sald rozrachunków i innych składników wynikających ze wza-

jemnych wierzytelności i zobowiązań, występujących w różnych rozliczeniach

pomiędzy kontrahentami,

– porównania danych ewidencji księgowej z posiadanymi stosownymi i wiary-

godnymi dokumentami lub innymi faktami oraz weryfikacji powyższych mate-

riałów.

Niezwykle ważnym instrumentem, pozwalającym na realne odzwierciedlenie

wartości majątku dla celów kontrolnych (w tym inwentaryzacji), jest prawidłowa

wycena aktywów i pasywów z zachowaniem zasady ostrożności. Przepisy znowe-

lizowanej ustawy o rachunkowości zmieniły usytuowanie akcentów w stosowaniu

zasady ostrożności w zakresie wyceny aktywów i pasywów oraz ustalania wyniku

finansowego. W przypadku aktywów zasada ostrożności wiąże się przede wszyst-

kim z pomiarem ich wartości i ewentualną utratą tej wartości

14

.

W odniesieniu do aktywów trwałych, ulegających zużyciu, uwzględnienia

wymaga niemożliwa do skompensowania drogą normalnej amortyzacji trwała

utrata wartości. Pojęcie trwałej utraty wartości według ustawy o rachunkowości

jest zbieżne z MSR 36 „Utrata wartości aktywów”, który podkreśla, że składniki

aktywów nie powinny być wyceniane powyżej ich wartości ekonomicznej.

W odniesieniu do aktywów obrotowych, uwzględnienia wymaga każda utrata

wartości, po której figurują one w księgach. Utrata wartości (np. nieprzydatność

gospodarcza środka) uzasadnia dokonanie odpisu aktualizującego, doprowadza-

jącego wartość składnika aktywów, wynikającą z ksiąg rachunkowych, do ceny

rynkowej, a więc ceny sprzedaży netto, a w wypadku jej braku – do ustalonej

w inny sposób wartości godziwej. Przy czym stosowane zazwyczaj do wyceny

ceny nabycia, zakupu albo koszty wytworzenia danego składnika aktywów nie

mogą być wyższe od cen jego sprzedaży netto.

Wartość należności aktualizuje się uwzględniając stopień prawdopodobieństwa

ich zapłaty. Trzeba podkreślić, że wymóg ewentualnego przywracania składnikom

majątkowym odpisanej wartości – w razie ustania przyczyn jej utraty – zgodnie

z obecnymi przepisami, dotyczy wszystkich aktywów trwałych i obrotowych.

Ustawa o zmianie Ustawy o rachunkowości z dnia 9 listopada 2000 r., Dz.U nr 113,

poz. 1186.

14

A. Witkowska, Utrata wartości aktywów, „Rachunkowość” 2002, nr 2.

ZN674.indb 120

1/30/08 1:32:35 PM

Inwentaryzacja jako ważne ogniwo kontroli wewnętrznej…

121

Korekta (aktualizacja) wartości aktywów dla celów inwentaryzacji lub bilanso-

wych może nastąpić również w wyniku przeszacowania in plus. W tym wypadku,

ustalona w drodze aktualizacji wyceny wartość księgowa netto środka trwałego

nie powinna być wyższa od jego wartości godziwej, której odpisanie w przewidy-

wanym okresie jego dalszego używania jest ekonomicznie uzasadnione.

Powyższe rozwiązania ustawowe aktualizacji wartości majątku jednostki

przyjęto zgodnie z tezą, że podstawowym kryterium ujęcia w księgach i wyceny

składników majątku jest przynoszenie korzyści. „Przez kontrolę aktywów rozumie

się zdolność do dysponowania nimi, co zapewnia dopływ korzyści ekonomicznych

do podmiotu”

15

.

Zasada ostrożności w odniesieniu do wyceny pasywów mówi, że należy wyka-

zywać w księgach i sprawozdaniu finansowym także przyszłe, uprawdopodobnione

co do obowiązku zapłaty zobowiązania, nawet jeżeli termin, kwota lub kontrahent

nie są znane, ale ich wartość może być oszacowana wystarczająco wiarygodnie.

Znowelizowane przepisy Ustawy o rachunkowości, dotyczące inwentaryzacji,

określają również jej zakres, metody i częstotliwość (art. 26 i 27). Intencją usta-

wodawcy była też chęć obniżenia kosztów prowadzenia rachunkowości, w tym

możliwość potanienia procesów inwentaryzacyjnych. Potencjalne oszczędności

jednostki w zakresie obniżenia kosztów kontroli wewnętrznej zawarte w nowych

przepisach o inwentaryzacji wyrażają się w wyspecyfikowanych niżej rozwiąza-

niach:

1) rozszerzenie zakresu aktywów i pasywów inwentaryzowanych drogą wery-

fikacji: są to obecnie nie tylko aktywa i pasywa, których nie da się w inny sposób

zinwentaryzować (np. kapitały własne, wartości niematerialne i prawne, rozra-

chunki z podmiotami nie prowadzącymi ksiąg rachunkowych, rozliczenia między-

okresowe i rezerwy), ale także pozycje aktywów i pasywów, których spis z natury

lub uzgodnienie z określonych przyczyn nie jest możliwe (art. 26 ust. 1 pkt 3);

2) zniesienie obowiązku:

– przeprowadzania spisu z natury składników własnego majątku nie objętych,

co do zasady, ewidencją bilansową, przykładowo przedmiotów długotrwałego

użytku, nie zaliczonych do środków trwałych

,

– wysyłania do uzgodnienia i potwierdzenia sald zobowiązań, wynikającego

z wymogu rzetelnego i prawidłowego przedstawienia przez jednostkę jej sytuacji

majątkowej i finansowej.

Ponadto zniesiono możliwość spisywania z natury, na przestrzeni całego

roku, objętych ewidencją wartościową towarów i materiałów znajdujących się

15

J. Gierusz, Plan kont z komentarzem, ODDK, Gdańsk 2001, s. 11.

Chociaż takie przedmioty nie są wykazywane w bilansie jednostki i zwolnienie od obo-

wiązku ich spisu jest uzasadnione, dla potrzeb ochrony mienia spis taki można przeprowadzić.

ZN674.indb 121

1/30/08 1:32:35 PM

Elżbieta Pogodzińska-Mizdrak

122

w jednostkach o rozbudowanej sieci detalicznej. Obecnie mają one być spisywane

w ciągu ostatniego kwartału roku obrotowego, aż do 15 dni następujących po jego

zakończeniu.

Uściślono przypadki, kiedy spis z natury zapasów może być przeprowadzany

raz na dwa lata, a mianowicie jeżeli:

– na bieżąco jest prowadzona ich ewidencja ilościowo-wartościowa,

– zapasy znajdują się w obiektach i składach strzeżonych (a więc w magazy-

nach, ogrodzonych placach itp.).

Rozszerzono natomiast obowiązek przeprowadzania inwentaryzacji w razie

łączenia się lub podziału spółek kapitałowych. To rozszerzenie nie dotyczy przed-

siębiorstw państwowych, spółdzielni, spółek osobowych. Po nowelizacji Ustawy

ww. podmioty w razie łączenia lub podziału mogą odstąpić od inwentaryzacji na

podstawie stosownej umowy.

Jak wynika z powyższej charakterystyki, nowe prawo bilansowe z jednej

strony podkreśla wagę inwentaryzacji dla wypełnienia kontrolnej funkcji rachun-

kowości, a zarazem instrumentu kontroli wewnętrznej w przedsiębiorstwie, jej

wielorakie cele, a także ścisły związek z realizacją dwóch nadrzędnych zasad

rachunkowości true and fair view (prawdziwego i rzetelnego obrazu) oraz zasady

ostrożności. Natomiast z drugiej strony, nowe przepisy nawiązują do Między-

narodowych Standardów Rachunkowości i pozwalają na racjonalizację kosztów

kontroli wewnętrznej.

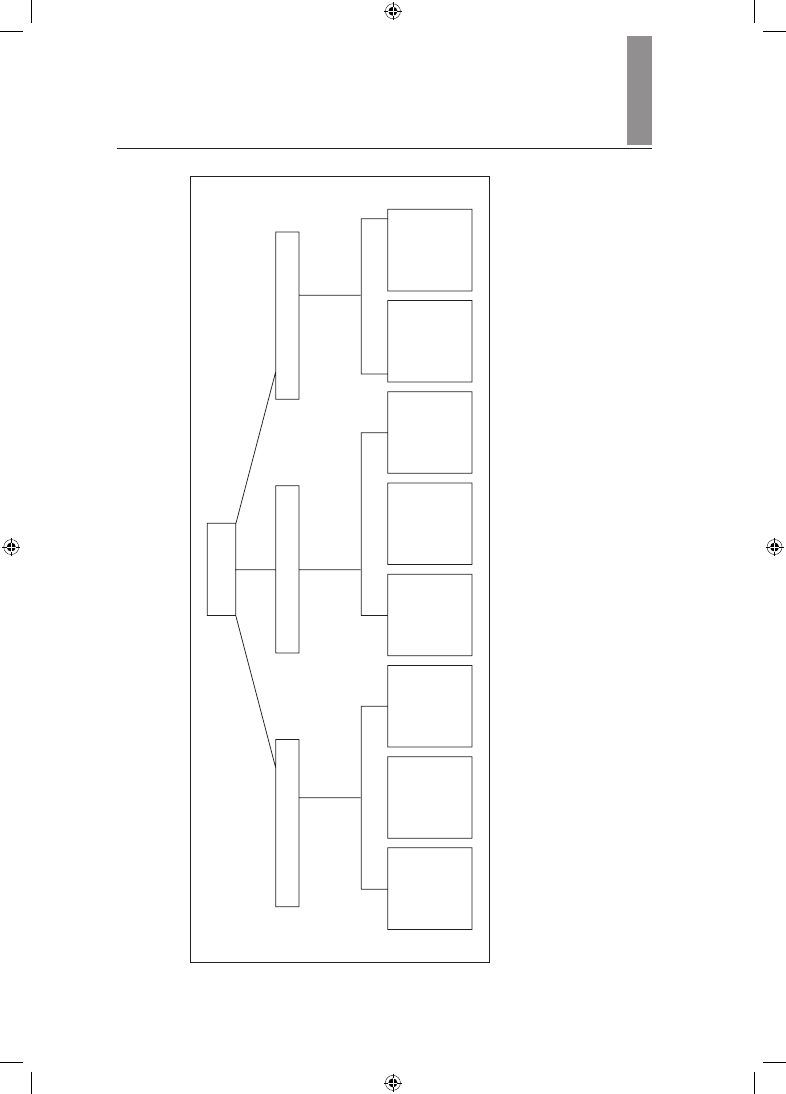

Tryb przeprowadzania inwentaryzacji jest ustalany przez wewnętrzne regula-

miny firm, jednakże zwyczajowo w ciągu lat utrwaliły się pewne standardy, tzw.

cykle kontrolne, które są zbieżne z najczęściej spotykanymi w teorii i praktyce

rozwiązaniami. Polegają one na podziale procesu kontroli na etapy i odpowiada-

jące im fazy realizacji zadań kontrolnych, które z kolei składają się z określonych

czynności i tworzenia adekwatnej dokumentacji (rys. 2).

Zaprezentowany na rysunku 2 trójetapowy schemat procesu kontroli może

być z powodzeniem zastosowany do przeprowadzenia inwentaryzacji w dowolnej

jednostce gospodarczej. Fazy stanowią stadia realizacji poszczególnych etapów

kontroli wewnętrznej, ponieważ zawierają kolejne zadania kontrolne.

We wstępnej fazie inwentaryzacji, tj. w pierwszym etapie kontroli, większość

jednostek gospodarczych opracowuje plan inwentaryzacji

17

na dany rok. Następ-

nie, na podstawie przepisów prawnych oraz własnego regulaminu, przedsiębior-

stwo ustala harmonogram inwentaryzacji na dany rok, na półrocze lub kwartał,

w zależności od potrzeb. W dokumencie tym umieszcza się te składniki majątkowe

i obiekty lub punkty, które powinny być zinwentaryzowane w danym okresie. Fazę

17

Jest to odrębny dokument zatwierdzany przez organ zarządzający, w którym podany jest cel,

zakres i czas kontroli.

ZN674.indb 122

1/30/08 1:32:35 PM

Inwentaryzacja jako ważne ogniwo kontroli wewnętrznej…

123

F

az

y

re

al

iz

ac

ji

F

az

a

w

st

ęp

n

a

F

az

a

za

sa

d

n

ic

za

F

az

a

w

er

y

fi

k

ac

y

jn

a

P

rz

y

g

o

to

w

an

ie

k

o

n

tr

o

le

ró

w

i

d

o

k

u

m

en

ta

cj

i

W

sz

cz

ęc

ie

p

o

st

ęp

o

w

an

ia

k

o

n

tr

o

ln

eg

o

D

o

k

o

n

an

ie

u

st

al

eń

k

o

n

tr

o

ln

y

ch

w

t

ry

b

ie

o

p

er

at

y

w

n

y

m

P

rz

y

g

o

to

w

an

ie

te

m

at

ó

w

i

o

b

sz

ar

ó

w

k

o

n

tr

o

li

U

st

al

en

ie

p

la

n

u

k

o

n

tr

o

li

Z

ak

o

ń

cz

en

ie

cz

y

n

n

o

śc

i

k

o

n

tr

o

ln

y

ch

,

p

ro

to

k

o

ły

n

o

ty

,

ra

p

o

rt

y

Z

al

ec

en

ia

p

o

k

o

n

tr

o

ln

e,

w

n

io

sk

i

K

o

n

tr

o

la

sp

ra

w

d

za

ją

ca

(r

ek

o

n

tr

o

la

)

I.

R

o

zp

o

zn

an

ie

p

rz

ed

k

o

n

tr

o

ln

e

II

I.

D

zi

ał

an

ia

p

o

k

o

n

tr

o

ln

e

II

.

P

ro

ce

d

u

ry

k

o

n

tr

o

ln

e

E

ta

p

y

k

o

n

tr

o

li

Ry

s. 2

. S

ek

we

nc

je p

ro

ce

su k

on

tro

li w

ew

nę

trz

ne

j w j

ed

no

stc

e g

os

po

da

rc

ze

j

Źr

ód

ło

: o

pr

ac

ow

an

ie

wł

as

ne

na

po

ds

taw

ie:

S.

K

ał

uż

ny

, N

ad

zó

r i

ko

nt

ro

la

w

pr

ze

ds

ię

bi

or

stw

ie

. K

om

pe

di

um

wi

ed

zy

dl

a k

on

tro

lu

ją

cy

ch

i k

on

tro

lo

-

wa

ny

ch

, K

wa

nt

um

, W

ar

sz

aw

a 1

99

7,

s.

11

0;

E.

Po

go

dz

iń

sk

a-

M

iz

dr

ak

, W

ew

nę

trz

ny

sy

ste

m

ko

nt

ro

li

i s

pr

aw

oz

da

wc

zo

śc

i j

ak

o i

ns

tru

m

en

t z

ar

zą

dz

a-

ni

a

pr

ze

ds

ię

bi

or

stw

em

, M

at

er

ia

ły

na

X

X

V

Ko

nf

er

en

cję

IN

FR

A

20

00

„R

ac

hu

nk

ow

oś

ć i

za

rz

ąd

za

ni

e f

in

an

sa

m

i w

śr

od

ow

isk

u

in

fo

rm

at

yc

zn

ym

”,

SK

wP

, U

ni

we

rs

yt

et S

zc

ze

ci

ńs

ki

, K

oł

ob

rz

eg 2

00

0, s

. 1

26

.

ZN674.indb 123

1/30/08 1:32:36 PM

Elżbieta Pogodzińska-Mizdrak

124

wstępną kończy powołanie zespołów kontrolnych (plus ewentualnie pomocniczych

zespołów spisowych) oraz przygotowanie dokumentacji (księgowej, spisowej).

Zasadnicza faza kontroli obejmuje wszelkie procedury kontrolne podejmowane

wobec przedmiotu kontroli. W wypadku inwentaryzacji ustala się stan faktyczny

aktywów i pasywów drogą porównania danych ewidencji księgowej z danymi

wynikającymi z posiadanej dokumentacji, a także analizy i weryfikacji sald

według stanu na dany dzień. Do istotnych czynności omawianego drugiego etapu

kontroli (inwentaryzacji) należą spisy z natury, czyli procedury liczenia inwentary-

zowanych rzeczowych składników aktywów trwałych i obrotowych i wpisywania

ich do odpowiednich pól arkuszy spisowych

18

. Ponadto dokonuje się odpowiednich

wycen, identyfikacji różnic inwentaryzacyjnych oraz rozliczenia osób materialnie

odpowiedzialnych. Zakończeniem tego etapu jest utrwalenie wyników kontroli

w formie odpowiednich dokumentów, protokołów, meldunków oraz końcowego

oświadczenia osób materialnie odpowiedzialnych za powierzone im mienie.

Trzecim i końcowym etapem cyklu kontrolnego są działania pokontrolne, do

których należy ocena i wykorzystanie wyników poprzedniego etapu. W praktyce

polega to na procedurach analityczno-weryfikacyjnych, podejmowaniu decyzji

regulacyjnych oraz wskazaniu drogi do polepszenia istniejącego stanu rzeczy lub

osiągnięcia skuteczności działania w kontrolowanych działaniach. Ważną częścią

składową tego etapu jest sprawdzenie stopnia realizacji wcześniejszych decyzji

postkontrolnych oraz rekontrola.

Należy dodać, że znaczenie inwentaryzacji nie ogranicza się li tylko do kontroli

mienia poprzez stwierdzenie stanu faktycznego i skonfrontowanie go z zapisami

ewidencyjnymi. Inwentaryzacja przeprowadzona skrupulatnie posiada wymiar

ilościowy, wartościowy i jakościowy. Ponadto trzeba zwrócić uwagę, że przegląd

inwentaryzacyjny, aczkolwiek wydaje się typowym objawem kontroli wewnętrz-

nej o charakterze następczym (ex post), spełnia także funkcje kontroli bieżącej,

ciągłej, a również może nosić cechy kontroli prewencyjnej (ex ante), to znaczy

może przykładowo wyprzedzać, inspirować decyzje, np. o uzupełnieniu wypo-

sażenia, modernizacji różnych maszyn, urządzeń i sprzętu komputerowego itp.

lub o wprowadzeniu nowych zabezpieczeń techniczno-administracyjnych w celu

poprawy działania i rozwoju jednostki. W tym sensie kontrola inwentaryzacyjna

poza wymiarem mierzalnym (ilościowym) ma wymiar jakościowy.

18

Przed rozpoczęciem procedur liczenia inwentaryzowanych składników majątkowych

i umieszczeniu ich w arkuszach spisowych (drukach ścisłego zarachowania, ostemplowanych

i wydawanych za pokwitowaniem) zespół spisowy pobiera także od osób materialnie odpowiedzial-

nych oświadczenia wstępne, z których treści wynika, że znajdujące się w polu spisowym składniki

zostały prawidłowo udokumentowane, a dokumenty potwierdzające zdarzenia gospodarcze (dowody

księgowe) mają odzwierciedlenie w ewidencji ilościowej, która została uzgodniona z ewidencją war-

tościową w księgowości.

ZN674.indb 124

1/30/08 1:32:36 PM

Inwentaryzacja jako ważne ogniwo kontroli wewnętrznej…

125

4. Działania postinwentaryzacyjne jako efekt procedur

kontrolnych

Inwentaryzacja roczna jako ważne ogniwo kontroli wewnętrznej kończy się

skompletowaniem dokumentacji oraz rozliczeniem różnic inwentaryzacyjnych

19

.

Zalecenie Ustawy o rachunkowości (art. 27) w tej kwestii brzmi: „Przeprowa-

dzenie i wyniki inwentaryzacji należy odpowiednio udokumentować i powiązać

z zapisami ksiąg rachunkowych”

20

. Do dokumentacji inwentaryzacyjnej należą:

– zestawienia zbiorcze spisów z natury,

– zestawienia różnic inwentaryzacyjnych,

– arkusze kompensat niedoborów z nadwyżkami,

- zestawienia deprecjacji składników niepełnowartościowych,

– dokumenty weryfikacji różnic (obliczenia ubytków naturalnych, kwalifikacji

niedoborów do zawinionych i niezawinionych),

– wyjaśnienia osób materialnie odpowiedzialnych, dotyczące przyczyn powsta-

nia różnic,

– protokoły kontroli (inwentaryzacji) kasy, rozrachunków i rachunków banko-

wych,

– dokumenty uzupełniające (materiały pomocnicze oszacowania artykułów

masowych, rysunki, rysunki i obmiary pryzm oraz innych brył).

Przed końcowym rozliczeniem inwentaryzacji wszystkie dokumenty z czynno-

ści spisowych podlegają kontroli i weryfikacji. Ponadto powinny one zostać pod-

dane kontroli: formalnej, merytorycznej i rachunkowej. Jeżeli dokumenty przejdą

te kontrole, stają się dowodami do weryfikacji danych, rozliczenia końcowego

i księgowania.

Weryfikacja dokumentów z inwentaryzacji polega na porównaniu merytorycz-

nej zgodności między danymi w arkuszach spisowych i protokołach a danymi

w ewidencji księgowej.

Opracowanie wyników spisu z natury pozwala wprowadzić wyrażone ilościowo

i wartościowo lub tylko wartościowo niedobory oraz nadwyżki składników mająt-

kowych objętych spisem w stosunku do stanu wykazanego w ewidencji. Jeżeli

zapasy są objęte ewidencją ilościową, to najpóźniej w momencie wyprowadzania

różnic inwentaryzacyjnych wystawia się dowody na te różnice, doprowadzając

ewidencję ilościową do zgodności ze stanami spisanymi z natury

21

.

19

Na tym etapie istotną rolę odgrywają biegli rewidenci badający sprawozdanie finansowe jed-

nostki gospodarczej, którzy w swych raportach i opiniach dokonują zarówno oceny prawidłowości,

kompletności i rzetelności inwentaryzacji, jak i rozliczenia różnic poinwentaryzacyjnych.

20

Ustawa o zmianie Ustawy o rachunkowości…

21

T. Troszczyński, op. cit., s. 37.

ZN674.indb 125

1/30/08 1:32:36 PM

Elżbieta Pogodzińska-Mizdrak

126

Wycena ujętych w arkuszach spisu z natury składników dokonywana jest

bezpośrednio w tych arkuszach lub w zestawieniach zbiorczych spisów z natury,

w których dokonuje się ustalenia różnic inwentaryzacyjnych. Nieco inaczej ustala

się różnice inwentaryzacyjne w zależności od sposobu ich ewidencji (lub jej

braku). Szczególną formę ewidencji stosuje się do zapasów (materiałów, wyrobów

gotowych, półfabrykatów, towarów w hurtowni). Ewidencję zapasów znajdujących

się w magazynie jednostki prowadzi się w następujących przekrojach: ilościowym,

wartościowym i ilościowo-wartościowym.

Przy ewidencji ilościowej ustala się jedynie różnice ilościowe oraz wyjaśnia je

i weryfikuje. Jeśli wystąpią niedobory zawinione, wycenia się je i obciąża osoby

materialnie odpowiedzialne, a różnice niezawinione wprowadza się do ewidencji

ilościowej bez wyceny. Możliwe jest kompensowanie na podobnych artykułach

niedoborów z nadwyżkami.

Ewidencję wartościową stosuje się w odniesieniu do gotówki, papierów war-

tościowych oraz towarów i opakowań w placówkach handlu detalicznego, których

ewidencja w księgach rachunkowych jest prowadzona tylko wartościowo, przy

czym spis z natury, na podstawie którego ustala się różnice, powinien zawierać

również ilość, cenę jednostkową i wartość objętych inwentaryzacją składników

majątku

22

.

Najbardziej pracochłonne jest ustalanie różnic inwentaryzacyjnych dla skład-

ników objętych ewidencją ilościowo-wartościową. Prowadzi ją dział księgowości.

Każdy asortyment posiada odrębną kartę, na której rejestruje się stan początkowy

oraz wszelkie przychody i rozchody, a następnie ustala się ilościowe i wartościowe

stany zapasów.

Specyficzną formą rozliczenia niedoborów i nadwyżek, stosowaną jedynie do

różnic inwentaryzacyjnych dotyczących rzeczowych składników aktywów obroto-

wych, jest ich kompensata.

Obowiązek inwentaryzacyjny nie powinien być traktowany zbyt formalnie.

W toku działalności każdej jednostki powstają zdarzenia lub zjawiska gospodar-

cze nie udokumentowane lub udokumentowane błędnie. Ich wpływ na wysokość

poszczególnych zapasów i pozostałych składników majątkowych bywa znaczny,

a wobec braku dowodów księgowych lub zawartych w nich błędów wpływ ten

nie może znaleźć odbicia na kontach i w bilansie lub rachunku wyników. Jak już

wspomniano, inwentaryzacja umożliwia skorygowanie stanu wynikającego z ksiąg

rachunkowych do stanu faktycznego.

Przeprowadzona w ten sposób korekta, w zależności od rodzaju stwierdzo-

nych niedoborów czy nadwyżek, wpływa odpowiednio na koszty i przychody

oraz niektóre wartości bilansowe, a tym samym na wynik finansowy podmiotów

22

Inwentaryzacja, Biuletyn Informacyjny dla służb ekonomiczno-finansowych, nr 31, Wydaw-

nictwo Podatkowe Gofin, 2001, s. 18.

ZN674.indb 126

1/30/08 1:32:37 PM

Inwentaryzacja jako ważne ogniwo kontroli wewnętrznej…

127

gospodarczych. Przykładowo ujawniony i uznany za niezawiniony niedobór środka

trwałego spowoduje pomniejszenie wartości rzeczowego majątku trwałego oraz

odpisów umorzeniowych, a tym samym przyczyni się do zwiększenia wartości

pozostałych kosztów operacyjnych (o wartość netto zaginionego środka trwałego).

Różnice ujawniane między stanem faktycznym a księgowym mają wpływ na

wynik finansowy przedsiębiorstwa. Im większe są te różnice, w tym większym

stopniu wynik finansowy może ulec zmianom in plus lub in minus.

Wszystkie niedobory i szkody w składnikach majątkowych firmy sporządza-

jącej bilans roczny, ujawnione i nie spłacone do końca roku obrachunkowego,

wymagają wyjaśnienia i w zależności od przyczyn powstania podlegają właści-

wemu księgowaniu według zakładowego planu kont.

Niedobory i szkody w składnikach majątkowych jednostki gospodarczej ujaw-

nione w ramach inwentaryzacji rocznej – z wyjątkiem niedoborów zawinionych,

które obciążają osoby materialnie odpowiedzialne – pomniejszają wynik finan-

sowy, gdyż obciążają koszty lub straty nadzwyczajne. Nadwyżki w składnikach

majątkowych wpływają na wzrost przychodów lub zmniejszenie kosztów.

Na roczny wynik finansowy mają również wpływ wyniki inwentaryzacyjne

z lat ubiegłych (nie rozliczone i nie rozksięgowane różnice inwentaryzacyjne), róż-

nice z całego roku bieżącego (z innych powodów niż roczna inwentaryzacja) oraz

różnice na wycenie składników majątkowych aktywów i pasywów

23

.

Jeżeli stan ewidencyjny jest równy stanowi faktycznemu, oznacza to pełną zgod-

ność rachunkową i kończy procedurę poinwentaryzacyjną. Częściej jednak wystę-

pują dodatnie lub ujemne różnice w postaci niedoborów lub nadwyżek. Różnice

takie mogą występować w ilości, wartości lub jednocześnie w ilości i wartości.

Mówi się wtedy o różnicach ilościowych, wartościowych lub ilościowo-wartościo-

wych. Rodzaj rozliczenia, a tym samym rodzaj różnic inwentaryzacyjnych, zależy

od formy ewidencji, która jest podstawą rozliczenia osoby materialnie odpowie-

dzialnej. Ewidencja księgowa umożliwia rozliczenie ilościowo-wartościowe (np.

materiałów w magazynie) lub tylko wartościowe (np. towarów w sklepie).

Dodatni wynik rozliczenia jest nadwyżką, która w zależności od rozmiarów

i okoliczności podlega weryfikacji i wyjaśnieniu. Po takim postępowaniu potwier-

dzoną nadwyżkę zapisuje się na dobro firmy w przychody operacyjne lub na

pomniejszenie kosztów.

Różnice inwentaryzacyjne, ujawnione w toku inwentaryzacji, między sta-

nem rzeczywistym a stanem wykazanym w księgach rachunkowych wymagają

wyjaśnienia, rozliczenia i zaksięgowania w księgach roku obrotowego, na który

przypadł termin inwentaryzacji. Niedobory nie spłacone i nie rozliczone w danym

roku obrotowym stają się roszczeniami wobec osób odpowiedzialnych material-

23

C. Paczuła, Inwentaryzacja składników majątkowych jednostki gospodarczej, Difin, War-

szawa 1997, s. 65.

ZN674.indb 127

1/30/08 1:32:37 PM

Elżbieta Pogodzińska-Mizdrak

12

nie. Wymaga to utworzenia rezerw. Po spłacie niedoborów rezerwa roszczeniowa

ulega rozwiązaniu.

Czynności inwentaryzacyjne przeprowadzone jasno, poprawnie i rzetelnie

umożliwiają wiarygodne ustalenie faktycznego stanu majątku podmiotu gospodar-

czego. Zestawienie ustalonego w ten sposób stanu z ewidencją wskazuje na różnice

inwentaryzacyjne, które mogą być odpowiednio zaklasyfikowane, w zależności od

przyczyn ich powstania oraz od decyzji głównego księgowego, w porozumieniu

z komisją inwentaryzacyjną i radcą bądź biegłym rewidentem. Ma to duże znacze-

nie przy dokonywaniu korekt stanu ewidencyjnego majątku. Te z kolei oddziałują

na sumę bilansową oraz wielkość kosztów i przychodów, a zarazem na wynik

finansowy podmiotów gospodarczych.

5. Zakończenie

We współczesnym świecie wielowymiarowa kontrola zyskała na znaczeniu.

Zintensyfikowano badania nad kontrolą – nad jej różnorodnymi aspektami, funk-

cjami i celami.

Refleksja merytoryczna skupia się na doprecyzowaniu terminu „kontrola”, na

tworzeniu jej różnorodnych definicji, poszukiwaniu jej istoty, celów, funkcji, cech

jakościowych oraz porządkowaniu jej rodzajów. Natomiast działania praktyczne

oscylują wokół poszukiwania doskonałych procedur i metodyki kontrolowania,

czyli skupiają się na procesach lub cyklach kontrolnych, ich etapach i zadaniach,

a także ustaleniach pokontrolnych i wdrożeniach nowych postulatów.

Chociaż w literaturze przedmiotu ustalono szeroki wachlarz celów stawianych

przed kontrolą wewnętrzną, należy pamiętać, że kontrola jest zawsze w jakiś spo-

sób wtórna wobec rzeczywistości i nie jest w swej istocie czynnikiem stymulują-

cym, inicjującym.

„Współcześnie kontrola wewnętrzna w naturalnej dla siebie roli tj. następczej

(końcowej, sprawozdawczej) przestaje być wystarczająca”

24

. Oczekuje się od niej

nowej roli, tj. przewidywania zaistnienia zdarzeń negatywnych i możliwości ich

redukcji lub przeciwdziałania.

W świetle rozważań będących przedmiotem niniejszego artykułu należy

stwierdzić, że przekrojowa kontrola wewnętrzna (w tym inwentaryzacja) zintegro-

wana z systemem zarządzania i rachunkowości może być skutecznym narzędziem

regulacyjnym, elementem planowania, bieżącego zarządzania i sprawozdawczości

– czyli instrumentem wsparcia zarówno w kontekście tego, co już się wydarzyło,

jak i w kontekście tego, co może się stać. Jednakże w globalnej i szybko zmienia-

jącej się gospodarce, obarczonej dużym stopniem komplikacji i ryzyka, kontrola

24

R.B. Kuc, op. cit., s. 9.

ZN674.indb 128

1/30/08 1:32:37 PM

Inwentaryzacja jako ważne ogniwo kontroli wewnętrznej…

129

wewnętrzna nie zastąpi zarządzania ryzykiem i nie stanowi panaceum na wszystkie

bolączki współczesnego gospodarowania. System kontroli wewnętrznej, pomimo

wszelkich udoskonaleń i poszerzenia jej zakresu, nie jest w stanie zagwaranto-

wać, że na pewno zostaną osiągnięte zamierzone cele i zabezpieczyć podmiotów

gospodarczych przed wszystkimi materialnymi błędami, stratami, oszustwami,

przypadkami naruszeń obowiązujących przepisów. Niewątpliwie jednak może w

znacznym stopniu ograniczyć ich występowanie. Ponadto prawdą jest, że zadania

kontroli wewnętrznej nie mogą być dobrze realizowane bez prawidłowej rachun-

kowości, która generuje zasoby informacyjne i aktywnie uczestniczy w procesach

kontroli i zarządzania.

Literatura

Fedak Z., Zasady wyceny aktywów i pasywów bilansu oraz ustalania wyniku finanso-

wego, „Rachunkowość” 2000, Zeszyt specjalny.

Gierusz J., Plan kont z komentarzem, ODDK, Gdańsk 2001.

Inwentaryzacja, Biuletyn Informacyjny dla służb ekonomiczno-finansowych, nr 31,

Wydawnictwo Podatkowe Gofin, 2001.

Jaklik A., Micherda B., Zasady rachunkowości, WSiP, Warszawa 1995.

Kałużny S., Nadzór i kontrola w przedsiębiorstwie, Kwantum, Warszawa 1997.

Kontz H., Donnell C.I., Zasady zarządzania, PWN, Warszawa 1969.

Kuc R.B., Audyt wewnętrzny teoria i praktyka, Wydawnictwo menedżerskie PTM, War-

szawa 2002.

Namiuk T., Inwentaryzacja w praktyce, INFOR, Warszawa 2001.

Paczuła C., Kontrola wewnętrzna w zarządzaniu jednostką gospodarczą, Difin, War-

szawa 1998.

Paczuła C., Inwentaryzacja składników majątkowych jednostki gospodarczej, Difin,

Warszawa 1997.

Pogodzińska-Mizdrak E., System sprawozdawczości wewnętrznej dla zarządzania przed-

siębiorstwem w gospodarce rynkowej, Zeszyty Naukowe AE w Krakowie, nr 516,

Kraków 1998.

Pogodzińska-Mizdrak E., Wewnętrzny system kontroli i sprawozdawczości jako instru-

ment zarządzania przedsiębiorstwem, „Rachunkowość i zarządzanie finansami

w środowisku informatycznym”, XXV Konferencja INFRA, Kołobrzeg 2000.

Roza-Michalski A., Wszystko o inwentaryzacji, Interfart, Łódź 2001.

Skrzywan S., Kontrola w przedsiębiorstwie, Warszawa 1949.

Troszczyński T., Inwentaryzacja drogą spisu z natury, „Rachunkowość” 1996, Zeszyt

specjalny.

Ustawa o zmianie Ustawy o rachunkowości z dnia 9 listopada 2000 r., tekst jednolity

Dz.U. nr 113, poz. 1186.

Witkowska M., Utrata wartości aktywów, „Rachunkowość” 2002, nr 2.

ZN674.indb 129

1/30/08 1:32:37 PM

Elżbieta Pogodzińska-Mizdrak

130

Inventory as an Important Element of Internal Control

within Business Entities

In the modern economy – with complicated systems and numerous abuses and

irregularities that often occur on a grand scale resulting in spectacular bankruptcies –

the need for increased macro and microeconomic control is beyond question. Particular

attention is paid to perfecting internal control and its instruments and methods in order to

assure its utility in management.

Among the functions of control, security is the most important. This function is served

by inventory-taking as one of the oldest but still effective elements of internal control

within firms. Accounting is a rich and reliable source of control information and implies

both directly or indirectly the presence of internal control, including in the prospective

sense.

ZN674.indb 130

1/30/08 1:32:38 PM

Wyszukiwarka

Podobne podstrony:

Kontrola wewnetrzna w jednostkach gospodarczych Kazimiera Winiarska

Stopa jako ważne ogniwo amortyzacji w narządzie ruchu

Inwentaryzacja jako element kontroli finansowo księgowej

Krzywda Sprawozdanie finansowe jako produkt rachunkowości jednostki gospodarczej

k4wyklad Kontrola wewnętrzna system HACCP oraz systemy BRC IFS

ćw.4 - interna od dr Radwińskiej, weterynaria, Choroby wewnętrzne zwierząt gospodarskich

09.Karta kontroli wewnętrznej, Haccp-Dokumentacja-przykład

AUDYT SYSTEMU KONTROLI WEWNĘTRZNEJ

PYTANIA EGZAMINACYJNE Z PRZEDMIOTU CHOROBY WEWNĘTRZNE ZWIERZĄT GOSPODARSKICH

kontrola wewnętrzna - teoria i pratyka, materiały

pytania z audytu od 18 do 22, Audyt i kontrola wewnętrzna

Mity jako ważne tworzywo literatury[1]

W 2 Majątek jednostek gospodarczych ZAZ W 2

kontrola wewnętrzna

Kontrola wewnętrzna

więcej podobnych podstron