1

1

LITERATURA

LITERATURA

W.Bie

ń

, Zarz

ą

dzanie finansami przedsi

ę

biorstwa, DIFIN Warszawa 2002 i

dalsze

A.Jaruga, W.A.Nowak, A.Szychta, Rachunkowo

ść

zarz

ą

dcza. Koncepcje i

zastosowania,

Społeczna

Wy

ż

sza

Szkoła

Przedsi

ę

biorczo

ś

ci

i

Zarz

ą

dzania, Łód

ź

2001

S.Sojak, Rachunkowo

ść

zarz

ą

dcza, Dom Organizatora Toru

ń

2003

2

Klasyfikacja i rachunek kosztów

Klasyfikacja i rachunek koszt

Klasyfikacja i rachunek koszt

ó

ó

w

w

2

3

DEFINICJA KOSZT

DEFINICJA KOSZT

Ó

Ó

W

W

Wed

Wed

ł

ł

ug ustawy o rachunkowo

ug ustawy o rachunkowo

ś

ś

ci

ci

-

-

koszty to uprawdopodobnione

koszty to uprawdopodobnione

zmniejszenia w okresie sprawozdawczym korzy

zmniejszenia w okresie sprawozdawczym korzy

ś

ś

ci ekonomicznych,

ci ekonomicznych,

kt

kt

ó

ó

rych warto

rych warto

ść

ść

mo

mo

ż

ż

na wiarygodnie okre

na wiarygodnie okre

ś

ś

li

li

ć

ć

.

.

Wyst

ę

puj

ą

one w formie zmniejszenia warto

ś

ci aktywów albo zwi

ę

kszenia

warto

ś

ci zobowi

ą

za

ń

i rezerw, które spowoduj

ą

zmniejszenie kapitału własnego

albo zwi

ę

kszenie jego niedoboru inaczej ni

ż

przez wycofanie

ś

rodków przez

wła

ś

cicieli lub udziałowców.

Koszty oznaczaj

ą

wyra

ż

one w mierniku warto

ś

ciowym celowe zu

ż

ycie czynników

produkcji (materiałów, energii, rzeczowych składników maj

ą

tku, usług obcych,

pracy), zwi

ą

zane z normaln

ą

działalno

ś

ci

ą

przedsi

ę

biorstwa, tj. zakupem,

produkcj

ą

, sprzeda

żą

, zarz

ą

dem.

4

KRYTERIA KLASYFIKACJI KOSZT

KRYTERIA KLASYFIKACJI KOSZT

Ó

Ó

W

W

(wed

(wed

ł

ł

ug celu)

ug celu)

1) dla celów sprawozdawczych

2) dla celów decyzyjnych

3) dla celów kontrolnych

3

5

KRYTERIA KLASYFIKACJI KOSZT

KRYTERIA KLASYFIKACJI KOSZT

Ó

Ó

W

W

(dla cel

(dla cel

ó

ó

w sprawozdawczych)

w sprawozdawczych)

1) układ kosztów rodzajowych – jakie koszty poniesiono?

2) funkcjonalny (podmiotowy) układ kosztów – gdzie koszty poniesiono? (w jakiej

fazie procesu, w jakiej komórce organizacyjnej?)

3) kalkulacyjny (przedmiotowy) układ kosztów – na co poniesiono koszty? (wyrób,

usługa)

6

UK

UK

Ł

Ł

AD RODZAJOWY KOSZT

AD RODZAJOWY KOSZT

Ó

Ó

W

W

(jedyny obligatoryjny dla firm prowadz

(jedyny obligatoryjny dla firm prowadz

ą

ą

cych ksi

cych ksi

ę

ę

gi rachunkowe)

gi rachunkowe)

1) amortyzacja

2) zu

ż

ycie materiałów i energii

3) usługi obce

4) podatki i opłaty

5) wynagrodzenia

6)

ś

wiadczenia na rzecz pracowników

7) pozostałe koszty rodzajowe

4

7

UK

UK

Ł

Ł

AD FUNKCJONALNY KOSZT

AD FUNKCJONALNY KOSZT

Ó

Ó

W

W

(wed

(wed

ł

ł

ug funkcji gospodarczych)

ug funkcji gospodarczych)

1) koszty fazy zakupu

2) koszty fazy produkcji

3) koszty fazy sprzeda

ż

y

4) koszty ogólnego zarz

ą

du

8

UK

UK

Ł

Ł

AD KALKULACYJNY KOSZT

AD KALKULACYJNY KOSZT

Ó

Ó

W

W

(celem jest kalkulacja kosztu jednostkowego wyrobu)

(celem jest kalkulacja kosztu jednostkowego wyrobu)

1) koszty bezpo

ś

rednie

−

materiały

−

robocizna

−

pozostałe koszty bezpo

ś

rednie

2) koszty po

ś

rednie (wydziałowe)

---------------------------------------------

3) techniczny koszt wytworzenia

4) koszty ogólnego zarz

ą

du

---------------------------------------------

5) fabryczny (zakładowy) koszt wytworzenia

6) koszt sprzeda

ż

y

---------------------------------------------

7) koszt własny sprzeda

ż

y

5

9

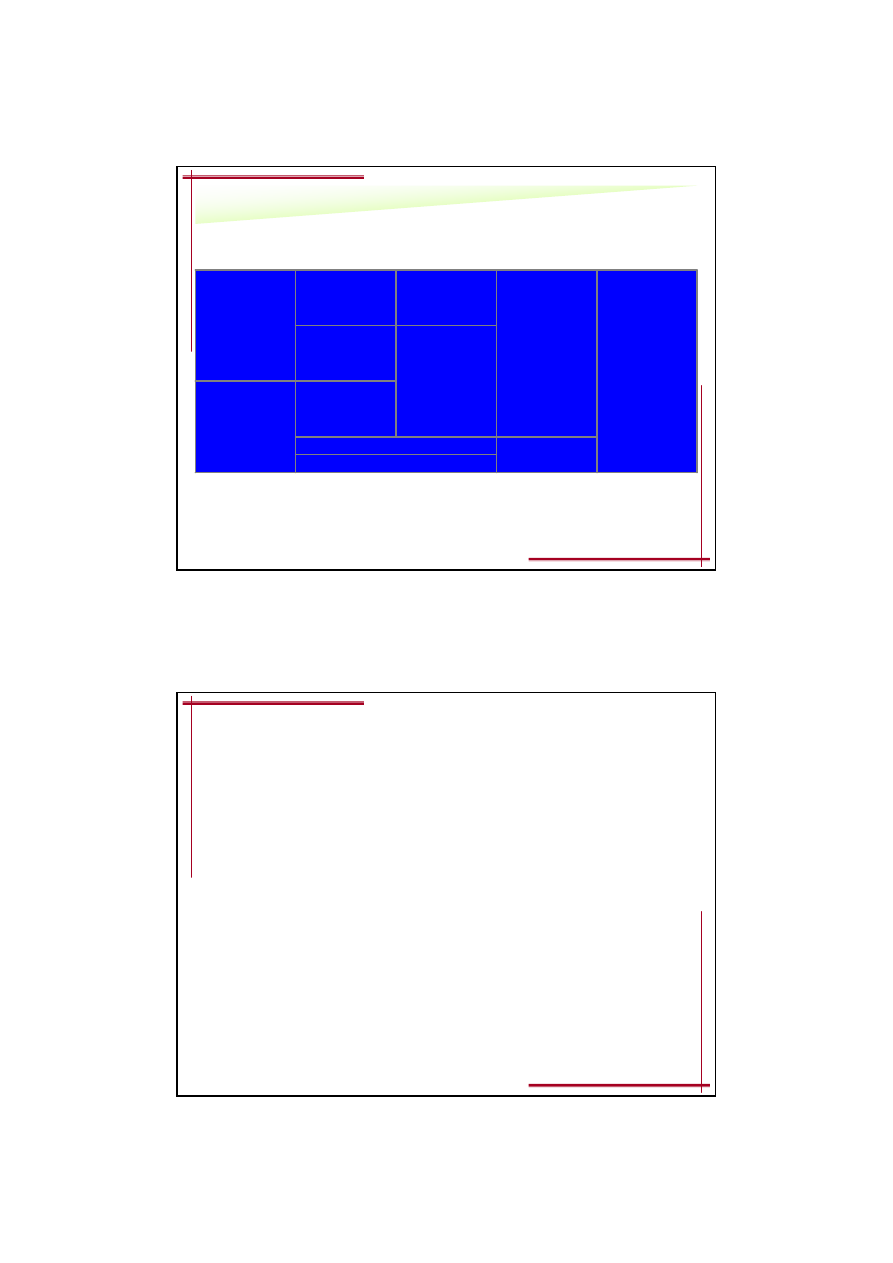

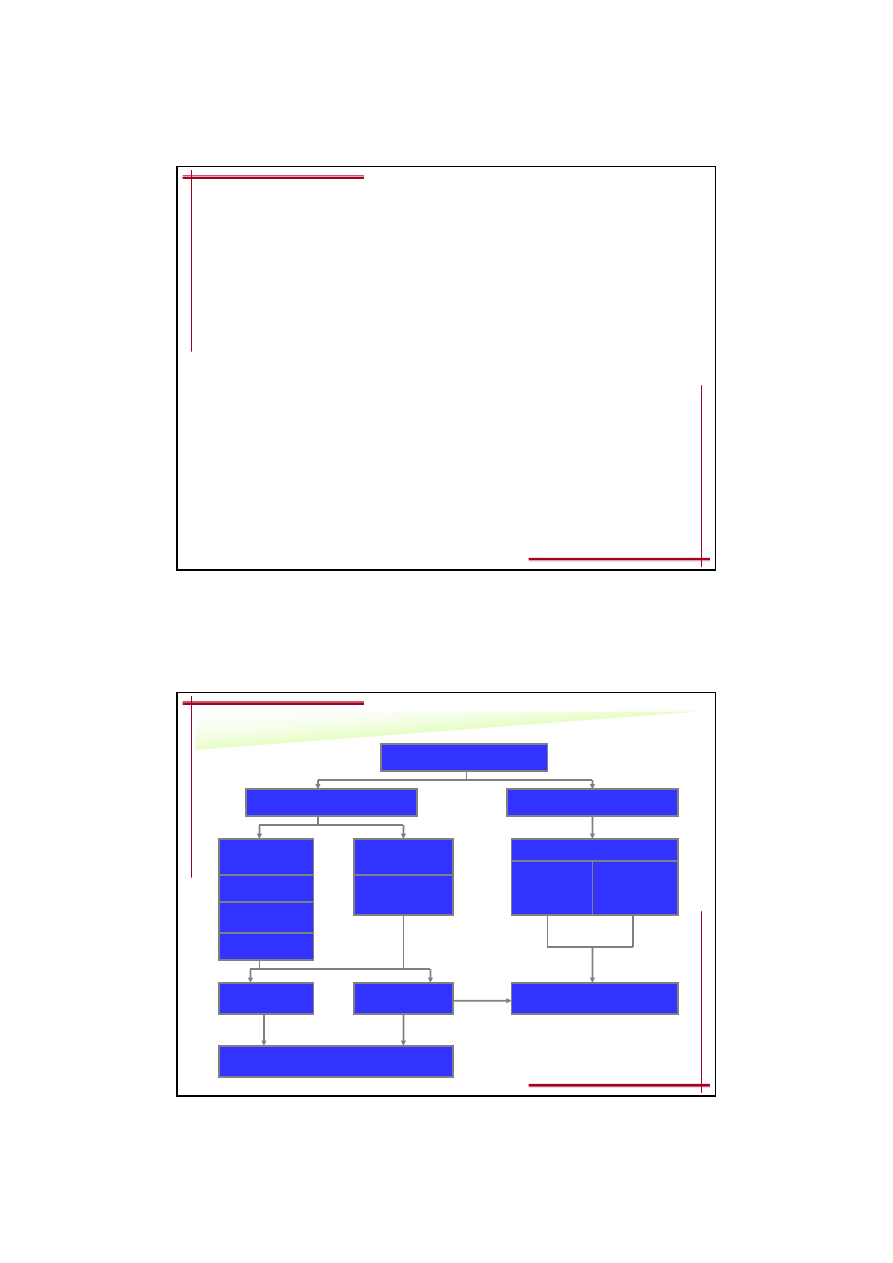

STRUKTURA KOSZT

STRUKTURA KOSZT

Ó

Ó

W W RACHUNKU KALKULACYJNYM

W W RACHUNKU KALKULACYJNYM

Koszty sprzeda

ż

y

Koszty nie

produkcyjne

Koszty ogólnego zarz

ą

du

Koszty

wydzia

ł

owe

-

zmienne

-

sta

ł

e

Koszty po

ś

rednie

Koszty przerobu

p

ł

ace

bezpo

ś

rednie,

inne koszty

bezpo

ś

rednie

Koszt produktów

sprzedanych

(koszt w

ł

asny

sprzeda

ż

y)

Koszt

wytworzenia

(techniczny koszt

wytworzenia)

Koszty

produkcyjne

Koszty

materia

ł

owe

materia

ł

y

bezpo

ś

rednie,

koszty zakupu

materia

ł

ów

Koszty

bezpo

ś

rednie

10

KRYTERIA KLASYFIKACYJNE KOSZT

KRYTERIA KLASYFIKACYJNE KOSZT

Ó

Ó

W DLA CEL

W DLA CEL

Ó

Ó

W DECYZYJNYCH

W DECYZYJNYCH

1) sposób zachowania si

ę

kosztów (i przychodów) w zale

ż

no

ś

ci od wielko

ś

ci

produkcji – koszty całkowite, koszty stałe i koszty zmienne

2) koszty relewantne (istotne) i nierelewantne (nieistotne) dla danej decyzji

3) tzw. koszty utracone (utopione, nie do odzyskania)

4) tzw. koszty utraconych mo

ż

liwo

ś

ci

5) koszty i przychody kra

ń

cowe

6

11

KOSZTY W ZALE

KOSZTY W ZALE

Ż

Ż

NO

NO

Ś

Ś

CI

CI

OD WIELKO

OD WIELKO

Ś

Ś

CI PRODUKCJI

CI PRODUKCJI

Kz

Ks

Kc

++++

====

gdzie:

Kc – koszty całkowite produkcji

Ks – koszty stałe

Kz – koszty zmienne

12

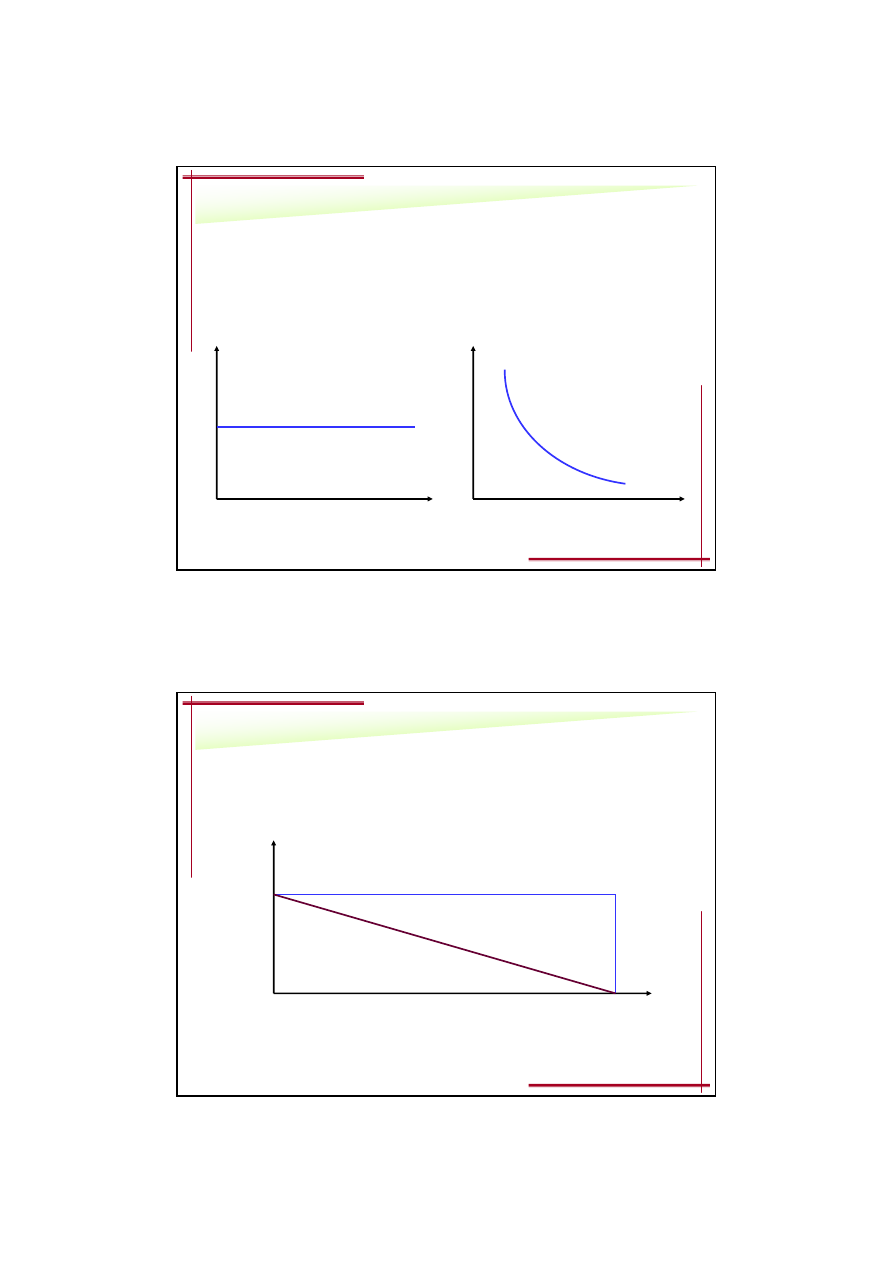

KOSZTY STA

KOSZTY STA

Ł

Ł

E

E

Koszty stałe to koszty, które nie zale

żą

od wielko

ś

ci produkcji, np. czynsz

dzier

ż

awny, amortyzacja, wynagrodzenia zarz

ą

du.

Koszty stałe jednostkowe malej

ą

wraz ze wzrostem produkcji.

Gdy firma wykorzystuje w 100% moce produkcyjne koszty jednostkowe stałe s

ą

najni

ż

sze - tzw. koszty stałe u

ż

yteczne.

Gdy firma nie wykorzystuje 100% mocy wytwórczych koszty stałe dziel

ą

si

ę

na

koszty stałe u

ż

yteczne oraz koszty stałe puste (nieu

ż

yteczne).

7

13

KOSZTY STA

KOSZTY STA

Ł

Ł

E CA

E CA

Ł

Ł

KOWITE I JEDNOSTKOWE

KOWITE I JEDNOSTKOWE

Koszty stałe całkowite

Koszty stałe jednostkowe

Koszty całkowite

Wielko

ść

produkcji

Koszty jednostkowe

Wielko

ść

produkcji

14

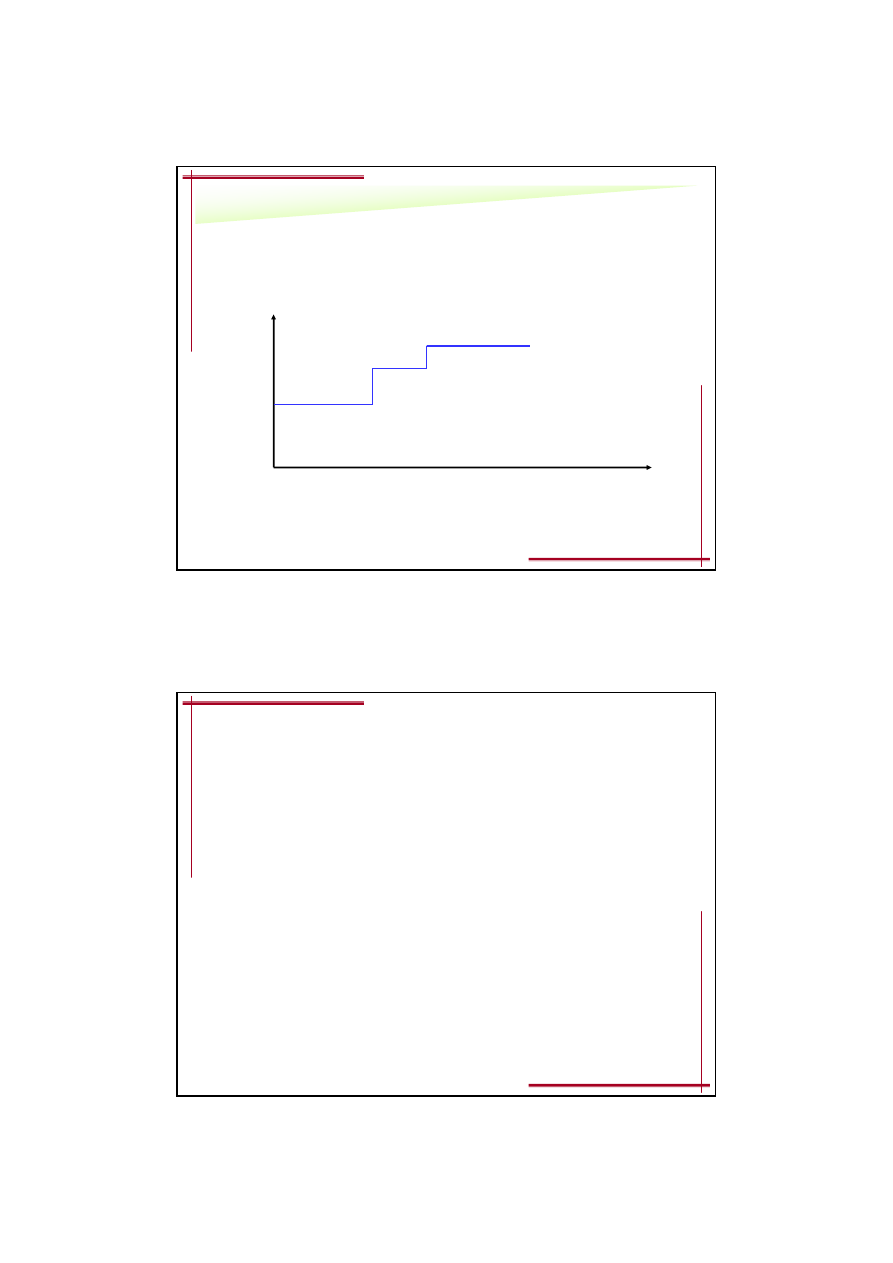

KOSZTY STA

KOSZTY STA

Ł

Ł

E U

E U

Ż

Ż

YTECZNE I PUSTE

YTECZNE I PUSTE

Koszty stałe całkowite

Wielko

ść

produkcji

koszty stałe

u

ż

yteczne

koszty stałe

puste

8

15

WZROST KOSZT

WZROST KOSZT

Ó

Ó

W STA

W STA

Ł

Ł

YCH

YCH

Koszty stałe całkowite

Wielko

ść

produkcji

16

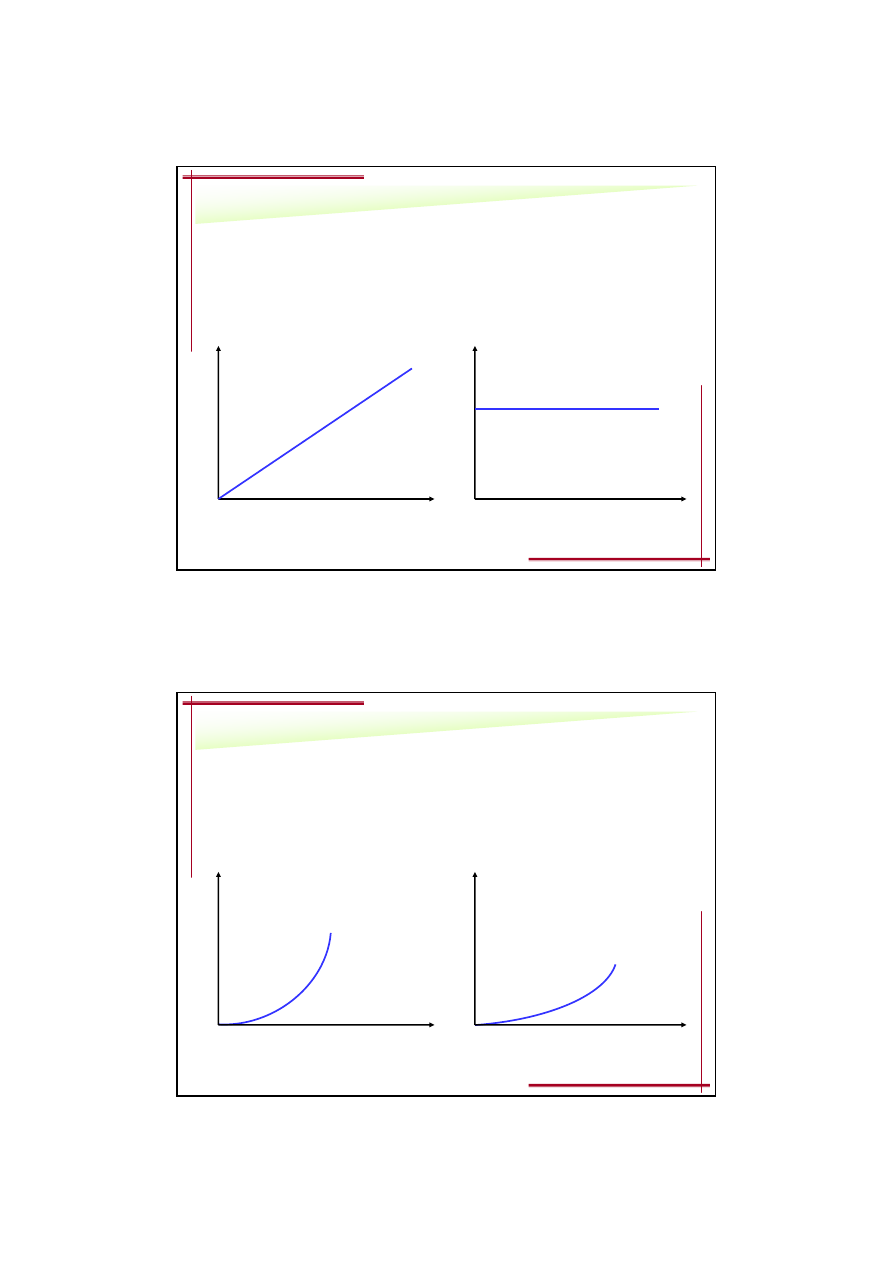

KOSZTY ZMIENNE

KOSZTY ZMIENNE

Koszty zmienne to koszty, które zale

żą

od wielko

ś

ci produkcji. S

ą

3 rodzaje

kosztów zmiennych pod wzgl

ę

dem zmienno

ś

ci:

1) proporcjonalne – wzrastaj

ą

w tym samym tempie, co produkcja (np.

materiały, płace akordowe)

2) progresywne – wzrastaj

ą

szybciej ni

ż

wzrost produkcji (np. wynagrodzenia w

akordzie progresywnym)

3) degresywne – rosn

ą

wolniej ni

ż

wzrost produkcji (np. płace w akordzie

degresywnym)

9

17

KOSZTY ZMIENNE PROPORCJONALNE

KOSZTY ZMIENNE PROPORCJONALNE

Koszty zmienne całkowite

Koszty zmienne jednostkowe

Koszty całkowite

Wielko

ść

produkcji

Koszty jednostkowe

Wielko

ść

produkcji

18

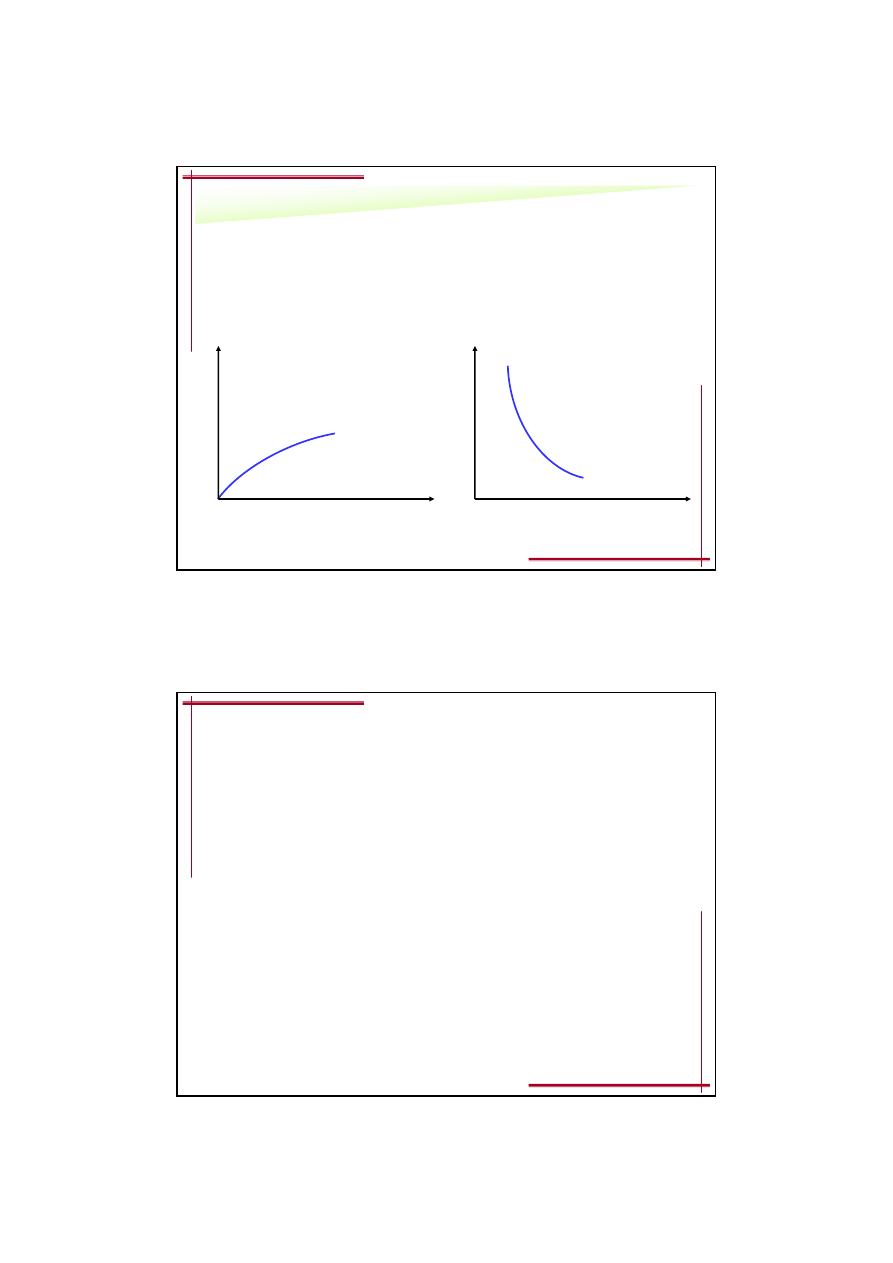

KOSZTY ZMIENNE PROGRESYWNE

KOSZTY ZMIENNE PROGRESYWNE

Koszty zmienne całkowite

Koszty zmienne jednostkowe

Koszty całkowite

Wielko

ść

produkcji

Koszty jednostkowe

Wielko

ść

produkcji

10

19

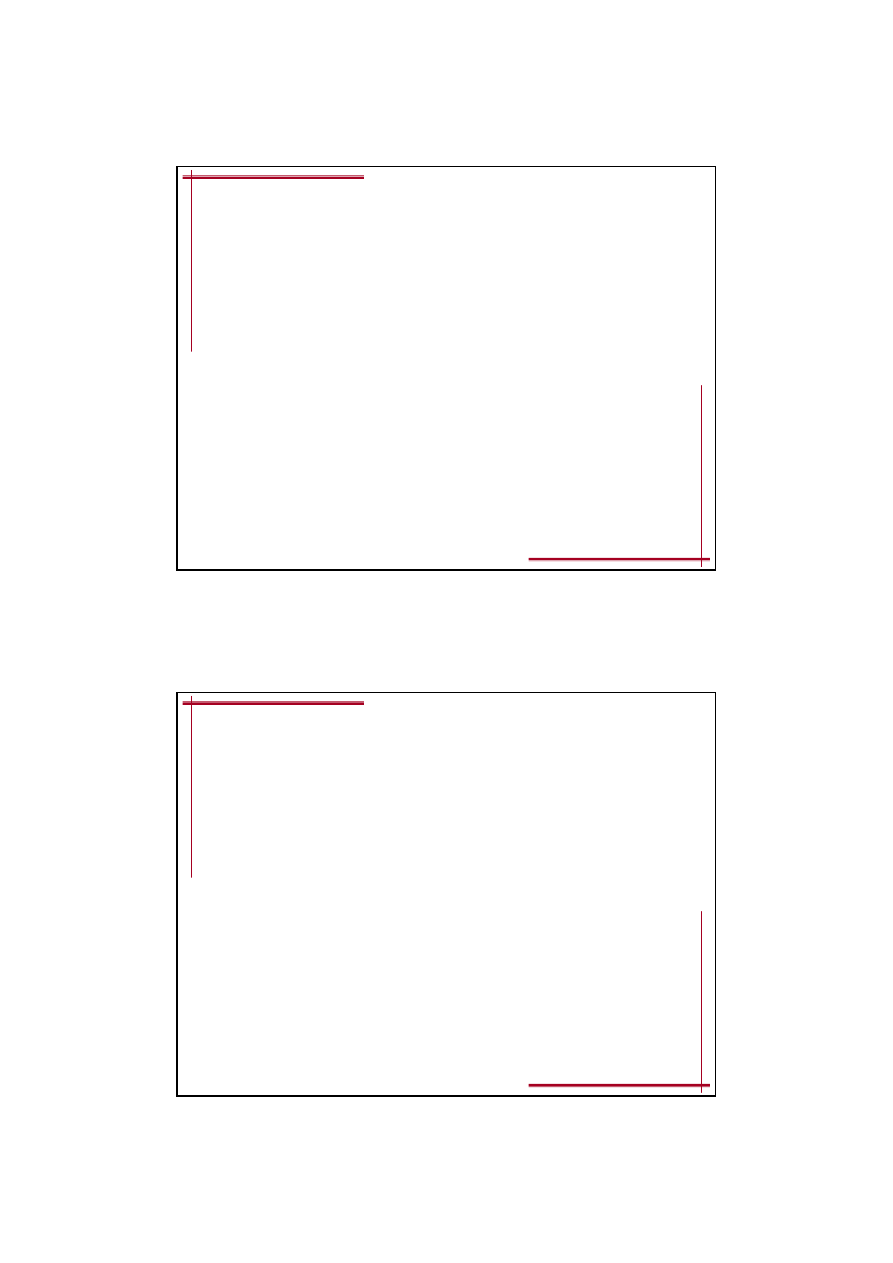

KOSZTY ZMIENNE DEGRESYWNE

KOSZTY ZMIENNE DEGRESYWNE

Koszty zmienne całkowite

Koszty zmienne jednostkowe

Koszty całkowite

Wielko

ść

produkcji

Koszty jednostkowe

Wielko

ść

produkcji

20

KOSZTY RELEWANTNE

KOSZTY RELEWANTNE

Koszty relewantne to koszty, które s

ą

wa

ż

ne z punktu widzenia podejmowanych

decyzji (s

ą

ró

ż

ne w ró

ż

nych wariantach decyzyjnych)

Dwie cechy kosztów relewantnych:

1) s

ą

to koszty przyszłe (bo decyzje dotycz

ą

przyszło

ś

ci)

2) s

ą

ró

ż

nic

ą

pomi

ę

dzy dwiema alternatywnymi decyzjami

11

21

KOSZTY UTRACONE

KOSZTY UTRACONE

Koszty utracone, to koszty które s

ą

efektem decyzji mened

ż

erskich podj

ę

tych w

przeszło

ś

ci, i na które obecnie nie mamy wpływu:

−

np. koszty nadmiernych zapasów

−

np. warto

ść

netto maszyny produkcyjnej

22

KOSZTY UTRACONYCH MO

KOSZTY UTRACONYCH MO

Ż

Ż

LIWO

LIWO

Ś

Ś

CI

CI

S

ą

nimi utracone dochody z powodu podj

ę

cia jakiej

ś

decyzji (zaniechanie

jakiego

ś

działania na rzecz innego), np. rezygnujemy z produkcji wyrobu A na

rzecz wyrobu B (dochody z produkcji wyrobu A b

ę

d

ą

kosztem utraconych

mo

ż

liwo

ś

ci.

12

23

KOSZTY I PRZYCHODY KRA

KOSZTY I PRZYCHODY KRA

Ń

Ń

COWE

COWE

Koszty kra

ń

cowe to koszty wytworzenia dodatkowej jednostki produkcji.

Przychody kra

ń

cowe to przychody uzyskane ze sprzeda

ż

y dodatkowej jednostki

produkcji.

Znajomo

ść

kosztów i przychodów kra

ń

cowych potrzebna jest do ustalenia

optymalnego poziomu produkcji.

24

KRYTERIA KLASYFIKACYJNE KOSZT

KRYTERIA KLASYFIKACYJNE KOSZT

Ó

Ó

W DLA CEL

W DLA CEL

Ó

Ó

W KONTROLNYCH

W KONTROLNYCH

S

ą

dwa podziały kosztów dla celów kontrolnych.

I podział – przyporz

ą

dkowanie kosztów poszczególnym o

ś

rodkom, które s

ą

za nie

odpowiedzialne:

1) o

ś

rodki kosztów – mened

ż

erowie odpowiedzialni jedynie za koszty

2) o

ś

rodki zysku – mened

ż

erowie odpowiedzialni za koszty, przychody i zyski

3) o

ś

rodki inwestycyjne – mened

ż

erowie odpowiedzialni za koszty, przychody,

zyski i inwestycje.

II podział – wewn

ą

trz ka

ż

dej grupy o

ś

rodków na:

1) koszty, które mog

ą

by

ć

kontrolowane

2) koszty, które nie mog

ą

by

ć

kontrolowane.

13

25

MODELE RACHUNKU KOSZT

MODELE RACHUNKU KOSZT

Ó

Ó

W

W

1) Rachunek kosztów pełnych

Historycznie wcze

ś

niejszy

Istota: koszt wytworzenia produkcji obejmuje koszty bezpo

ś

rednie i koszty

po

ś

rednie, a koszty zarz

ą

du i sprzeda

ż

y s

ą

kosztami okresu

2) Rachunek kosztów zmiennych

Historycznie pó

ź

niejszy

Istota:

−

koszty dzieli si

ę

na koszty stałe i zmienne

−

koszty bezpo

ś

rednie s

ą

traktowane jako zmienne

−

koszty po

ś

rednie (wydziałowe) dzielone s

ą

na koszty stałe i zmienne

Ró

ż

nice:

−

w rachunku kosztów pełnych techniczny koszt wytworzenia jest wy

ż

szy

ni

ż

w rachunku kosztów zmiennych

−

zysk według rachunku kosztów pełnych jest wy

ż

szy ni

ż

w rachunku

kosztów zmiennych (w rachunku kosztów pełnych aktywowane koszty

produktów nie sprzedanych s

ą

wy

ż

sze od kosztów zmiennych

produktów niesprzedanych)

26

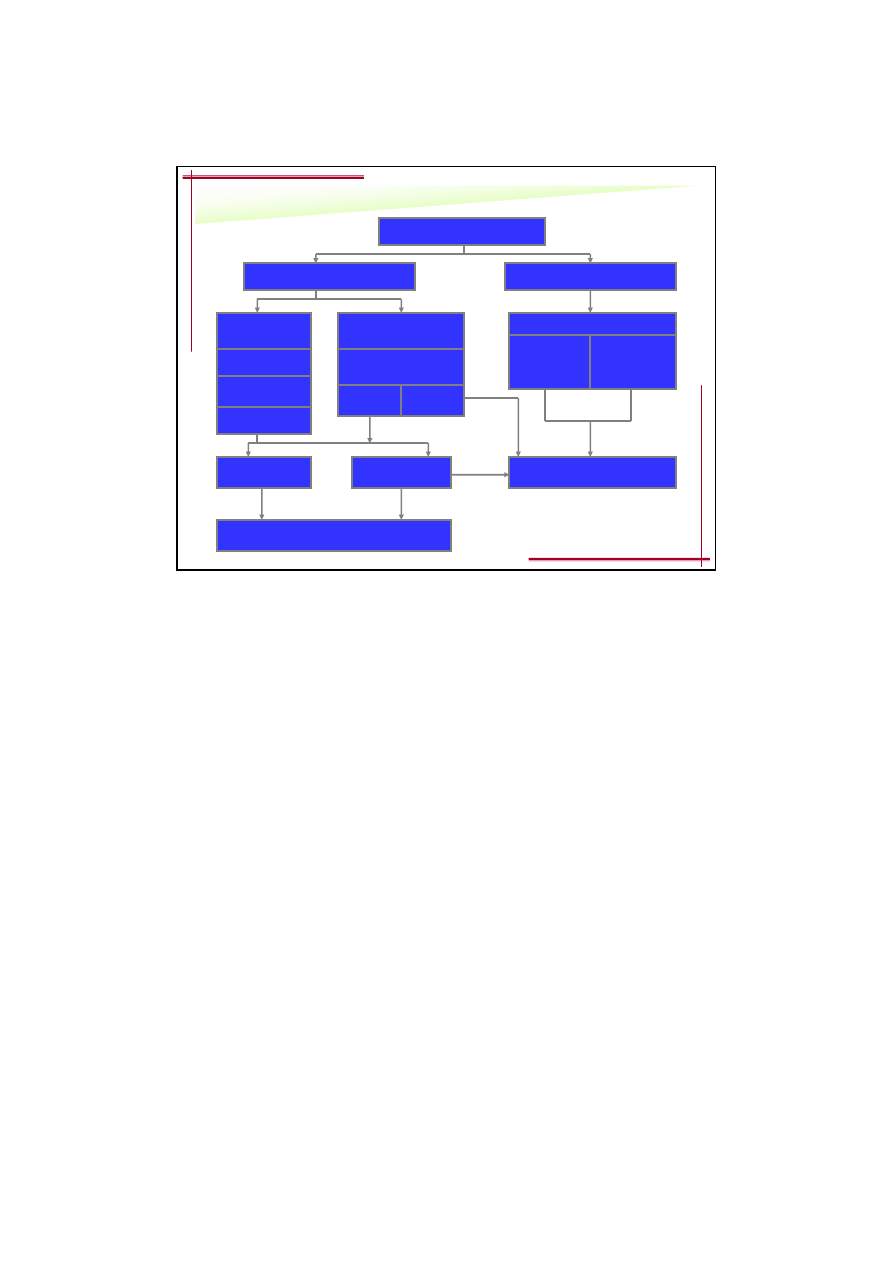

KOSZTY W MODELU RACHUNKU KOSZT

KOSZTY W MODELU RACHUNKU KOSZT

Ó

Ó

W PE

W PE

Ł

Ł

NYCH

NYCH

Koszty

Koszty produkcyjne

Koszty nieprodukcyjne

Bilans

Koszty

bezpo

ś

rednie

Koszty

po

ś

rednie

Materiały

Płace

Inne koszty

Koszty

wydziałowe

Koszty okresu

Koszty

zarz

ą

du

Koszty

sprzeda

ż

y

Produkcja

w toku

Produkty

gotowe

sprzedane

niesprzedane

Rachunek wyników

14

27

KOSZTY W MODELU RACHUNKU KOSZT

KOSZTY W MODELU RACHUNKU KOSZT

Ó

Ó

W ZMIENNYCH

W ZMIENNYCH

Koszty

Koszty produkcyjne

Koszty nieprodukcyjne

Bilans

Koszty

bezpo

ś

rednie

Koszty

po

ś

rednie

Materiały

Płace

Inne koszty

Koszty

wydziałowe

Koszty okresu

Koszty

zarz

ą

du

Koszty

sprzeda

ż

y

Produkcja

w toku

Produkty

gotowe

sprzedane

niesprzedane

Rachunek wyników

Zmienne

Stałe

Wyszukiwarka

Podobne podstrony:

ZF- Prezentacja2 koszty

ZF Prezentacja2 koszty

prezentacja koszty word

Prezentacja koszty zatrudnienia

Prezentacja = Produkcja i koszty w przedsiębiorstwie

przychody i koszty prezentacja

prezentacja finanse ludnosci

prezentacja mikro Kubska 2

Religia Mezopotamii prezentacja

Prezentacja konsument ostateczna

Strategie marketingowe prezentacje wykład

motumbo www prezentacje org

lab5 prezentacja

Prezentacja 18

Materialy pomocnicze prezentacja maturalna

Prezentacja na seminarium

Lato prezentacja 3

Prezentacja1

więcej podobnych podstron