1

Jerzy Czesław Ossowski

Katedra Ekonomii i Zarz dzania Przedsi biorstwem

Wydział Zarz dzania i Ekonomii

Politechnika Gda ska

XI Ogólnopolska Konferencja Naukowa nt. Mikroekonomia w teorii i praktyce,

Katedra Ekonometrii i Statystyki , Wydział NEiZ, Uniwersytet Szczeci ski,

winouj cie 18-20 wrze nia 2003 r.,

MODEL MULTIPLIKATYWNY A REDNIA GEOMETRYCZNA

ZAŁO ENIA, ESTYMACJA, WERYFIKACJA I INTERPRETACJA

1. OGÓLNA POSTA MODELU MULTIPLIKATYWNEGO I JEGO SKŁADOWE

Załó my, e zmienna y

t

dla ka dego

t=1,2,3,...,n przyjmuje jedynie warto ci dodatnie.

Załó my ponadto, e zmienna ta jest opisywana przez k zmiennych

x

ti

(

i=1,2,...,k). W tej

sytuacji wygodnie jest zapisa model ekonometryczny w nast puj cej postaci:

t

t

t

v

)

x

(

g

y

⋅⋅⋅⋅

====

(1)

Funkcj g(x

t

) zdefiniujmy nast puj co:

(((( ))))

b

t

x

k

1

i

ti

x

i

b

0

b

t

e

e

x

g

====

====

====

++++

(2)

gdzie:

]

x

.

.

.

x

x

1

[

x

tk

2

t

1

t

t

====

- wektor wierszowy zmiennych obja niaj cych,

]

b

.

.

.

b

b

b

[

'

b

k

2

1

0

====

- transponowany wektor kolumnowy parametrów strukturalnych.

Ponadto uznajmy, e zmienne

x

ti

oraz parametry strukturalne s nielosowe. Mo emy tym

samym uzna , e funkcja

g(x

t

) jest nielosowym, systematycznym składnikiem modelu (1).

Zauwa my, e dla ka dej warto ci zmiennych

x

ti

oraz dla ka dej warto ci parametrów

strukturalnych b

i

składnik systematyczny modelu przyjmuje warto ci dodatnie, co zapiszemy

nast puj co:

(((( ))))

0

x

g

,

t

t

x

Λ

Λ

Λ

Λ

Λ

Λ

Λ

Λ

ββββ

(3)

W zarysowanych warunkach zmienn

v

t

nazwiemy losowym multiplikatywnym składnikiem

zakłócaj cym modelu (1). Zauwa my, e składnik losowy

v

t

wskazuje na udział zmiennej

2

endogenicznej

y

t

w poziomie wyznaczonym przez wielko składnika systematycznego, jako

e:

0

)

x

(

g

y

v

t

t

t

>>>>

====

(4)

Uwzgl dniaj c fakt, e zmienna

y

t

i jej składnik systematyczny

g(x

t

) oraz składnik

zakłócaj cy v

t

przyjmuj jedynie warto ci dodatnie, model (1) mo emy obustronnie

zlogarytmowa i przedstawi w nast puj cej postaci:

t

t

t

u

)

x

(

g

ln

y

ln

++++

====

,

(5)

gdzie:

b

x

)

x

(

g

ln

t

t

====

,

(6)

t

t

v

ln

u ====

.

(7)

Poniewa

u

t

jest logarytmem zmiennej

v

t

, wi c je li zmienna

u

t

ma rozkład normalny, to

zmienna

v

t

b dzie miała rozkład logarytmiczno-normalny. Zauwa my ponadto, e:

)

x

(

g

ln

y

ln

u

t

t

t

−−−−

====

.

(8)

Tym samym zmienna losowa

u

t

, b d c logarytmem zmiennej

v

t

, musi by jednocze nie

ró nic pomi dzy logarytmem zmiennej

y

t

i logarytmem jej składnika systematycznego. Ze

zdefiniowania zmiennych wynika e:

0

u

1

v

)

x

(

g

y

t

t

t

t

<<<<

∧∧∧∧

<<<<

<<<<

,

(9)

0

u

1

v

)

x

(

g

y

t

t

t

t

>>>>

∧∧∧∧

>>>>

>>>>

.

(10)

Na podstawie powy szego powiemy, e zawsze wtedy gdy zmienna obja niana jest mniejsza

od składnika systematycznego, to jej udział w składniku systematycznym jest mniejszy od

jeden a tym samym ró nica logarytmów zmiennej i jej składnika systematycznego jest

ujemna. Z drugiej strony powiemy, e zawsze wtedy gdy zmienna obja niana jest wi ksza od

składnika systematycznego, to jej udział w składniku systematycznym ma warto wi ksz od

jeden a tym samym ró nica logarytmów zmiennej i jej składnika systematycznego jest

dodatnia. Obecnie wyłania si problem zdefiniowania składnika systematycznego w

rozkładzie zmiennej losowej y

t

.

2. SKŁADNIK SYSTEMATYCZNY JAKO WARUNKOWA

REDNIA GEOMETRYCZNA W MODELU MULTIPLIKATYWNYM

Przy formułowaniu wniosków dotycz cych zmiennej losowej

y

t

oraz parametrów jej

rozkładu korzysta b dziemy z nast puj cego twierdzenia:

TWIERDZENIE 1. Je eli logarytm zmiennej losowej y

t

ma rozkład normalny

)

,

(

2

y

ln

y

ln

σσσσ

µµµµ

Ν

Ν

Ν

Ν

to zmienna

y

t

ma rozkład logarytmiczno-normalny

)]

1

e

(

e

,

e

[

2

y

ln

2

y

ln

y

ln

2

2

y

ln

2

1

y

ln

−−−−

Λ

Λ

Λ

Λ

σσσσ

σσσσ

++++

µµµµ

σσσσ

++++

µµµµ

Obecnie załó my, tak jak to si najcz ciej czyni, e zmienna u

t

dla t=1,2,3,...,n ma

rozkład normalny o nast puj cych parametrach:

0

Eu

u

t

====

µµµµ

====

,

(11)

3

.

const

Eu

)

u

(

E

2

u

2

t

2

u

t

====

σσσσ

====

====

µµµµ

−−−−

(12)

W powy szej sytuacji, chc c zdefiniowa parametry zmiennej v

t

, skorzysta mo emy z

nast puj cego twierdzenia, b d cego pochodn Twierdzenia 1:

TWIERDZENIE 2. Je eli w warunkach (7) zmienna losowa u

t

ma rozkład normalny

)

,

0

(

2

u

σσσσ

Ν

Ν

Ν

Ν

,

to

v

t

jest zmienn losow o rozkładzie logarytmiczno-normalnym

)]

1

e

(

e

,

e

[

2

u

2

u

2

u

2

1

−−−−

Λ

Λ

Λ

Λ

σσσσ

σσσσ

σσσσ

Powiemy tym samym, e przy zało eniach (11) i (12) i na mocy Twierdzenia 2 zmienna v

t

ma

rozkład logarytmiczno-normalny o parametrach:

2

u

2

1

v

t

e

Ev

σσσσ

====

µµµµ

====

,

(13)

)

1

e

(

e

)

Ev

v

(

E

2

u

2

u

2

t

t

−−−−

====

−−−−

σσσσ

σσσσ

=

const..

(14)

Z zapisu (5) wynika, i przy przyj tych warunkach logarytm zmiennej

y

t

ma rozkład

normalny i charakteryzuje si nast puj cymi parametrami:

)

x

(

g

ln

b

x

Eu

)

x

(

Eg

y

ln

E

t

t

t

t

t

y

ln

====

====

++++

====

====

µµµµ

,

(15)

.

const

)

x

(

g

y

ln

E

)]

x

(

g

ln

y

[ln

E

)

y

(ln

E

2

t

t

2

t

t

2

y

ln

t

2

y

ln

====

====

−−−−

====

µµµµ

−−−−

====

σσσσ

.

(16)

Poniewa warto oczekiwana logarytmu zmiennej

y jest równa logarytmowi składnika

systematycznego, wi c składnik systematyczny przy przyj tych zało eniach jest warunkow

redni geometryczn zmiennej losowej

y

t

, jako e:

)

t

x

(

g

ln

E

t

y

ln

E

t

e

e

)

x

(

g

====

====

(17)

Z drugiej strony zauwa my, e wariancja logarytmu zmiennej

y

t

jest równa wariancji

zmiennej

u

t

, jako e rozpisuj c wariancj zdefiniowan w (12) otrzymujemy:

.

const

)

x

(

g

y

ln

E

)]

x

(

g

ln

y

[ln

E

Eu

2

t

t

2

t

t

2

t

2

u

====

====

−−−−

====

====

σσσσ

,

(18)

co równa si wyra eniu (16).

Kluczowe znaczenie przy charakteryzowaniu dalszych parametrów rozkładu zmiennej

losowej

y

t

ma Twierdzenie 1. Na jego mocy - po uwzgl dnieniu faktu, i

lny

=lng(x

t

)

[zgodnie z (15)] oraz, e

2

lny

=

2

u

=const [zgodnie z (16) i (18)] - otrzymujemy:

2

u

2

1

t

2

u

2

1

)

t

x

(

g

ln

2

y

ln

2

1

y

ln

t

y

e

)

x

(

g

e

e

e

e

Ey

σσσσ

σσσσ

σσσσ

µµµµ

====

====

====

====

µµµµ

,

(19)

)

1

e

(

e

)

x

(

g

)

1

e

(

e

)

Ey

y

(

E

2

u

2

u

2

t

2

y

ln

2

y

ln

y

ln

2

2

t

t

2

y

−−−−

====

−−−−

====

−−−−

====

σσσσ

σσσσ

σσσσ

σσσσ

σσσσ

++++

µµµµ

. (20)

4

Na podstawie (19) powiemy, e przy zało eniu stałej wariancji zmiennej losowej

u

t

, warto

oczekiwana zmiennej

y

t

zmienia si wraz ze zmian jej redniej geometrycznej. Jest wi c ona

warto ci warunkow . Okre laj c, tak jak to si niekiedy czyni, warto oczekiwan zmiennej

y

t

jako redni arytmetyczn w jej rozkładzie i oznaczaj c t redni symbolem „

a” oraz

uznaj c charakter warunkowy tej redniej, wyra enie (19) zapiszemy w nast puj cy sposób:

2

u

2

1

t

t

e

)

x

(

g

)

x

(

a

σσσσ

====

.

(21)

Wykorzystuj c powy szy zapis, zdefiniowan w (20) wariancj , zapiszemy inaczej jako:

)

1

e

(

)

x

(

a

)]

x

(

a

y

[(

E

2

u

2

t

2

t

t

2

y

−−−−

====

−−−−

====

σσσσ

σσσσ

.

(22)

Na podstawie (22) wyznaczamy odchylenie standardowe zmiennej

y

t

od jej warunkowej

redniej arytmetycznej, co zapiszemy nast puj co:

1

e

)

x

(

a

2

u

t

y

−−−−

====

σσσσ

σσσσ

.

(23)

Z powy szego wynika, e

wariancja zmiennej y

t

, a tym samym odchylenie standardowe

tej zmiennej, ulega zmianie wraz ze zmian jej redniej. Rozproszenie to jest tym

wi ksze, im wi ksza jest warto oczekiwana zmiennej y

t

, która jest ci le uzale niona od

redniej geometrycznej zgodnie z (21).

Poniewa zmienna

y

t

charakteryzuje si rozkładem logarytmiczno-normalny, wi c

warto rodkow (median ) i dominant (mod ) zdefiniujemy nast puj co:

)

x

(

g

e

)

x

(

My

t

y

ln

t

====

====

µµµµ

,

(24

2

u

t

2

y

ln

y

ln

t

e

)

x

(

g

e

)

x

(

Dy

σσσσ

−−−−

σσσσ

−−−−

µµµµ

====

====

.

(25)

Z powy szego wynika, e warunkowa rednia geometryczna zmiennej

y

t

jest

jednocze nie warunkow median tej zmiennej. Ponadto z uwagi na prawostronn asymetri

rozkładu zmiennej

y

t

zachodzi nast puj ca prawidłowo :

)

x

(

a

Ey

)

x

(

g

)

x

(

My

)

x

(

Dy

t

t

t

t

t

====

<<<<

====

<<<<

(26)

Z przeprowadzonych dotychczas rozwa a wynika, e rednia geometryczna w modelu

multiplikatywnym, w którym zmienna obja niana charakteryzuje si rozkładem

logarytmiczno-normalnym, urasta do rangi centralnego parametru rozkładu, jako e

warunkowa warto oczekiwana logarytmu zmiennej y

t

, b d c logarytmem jej redniej

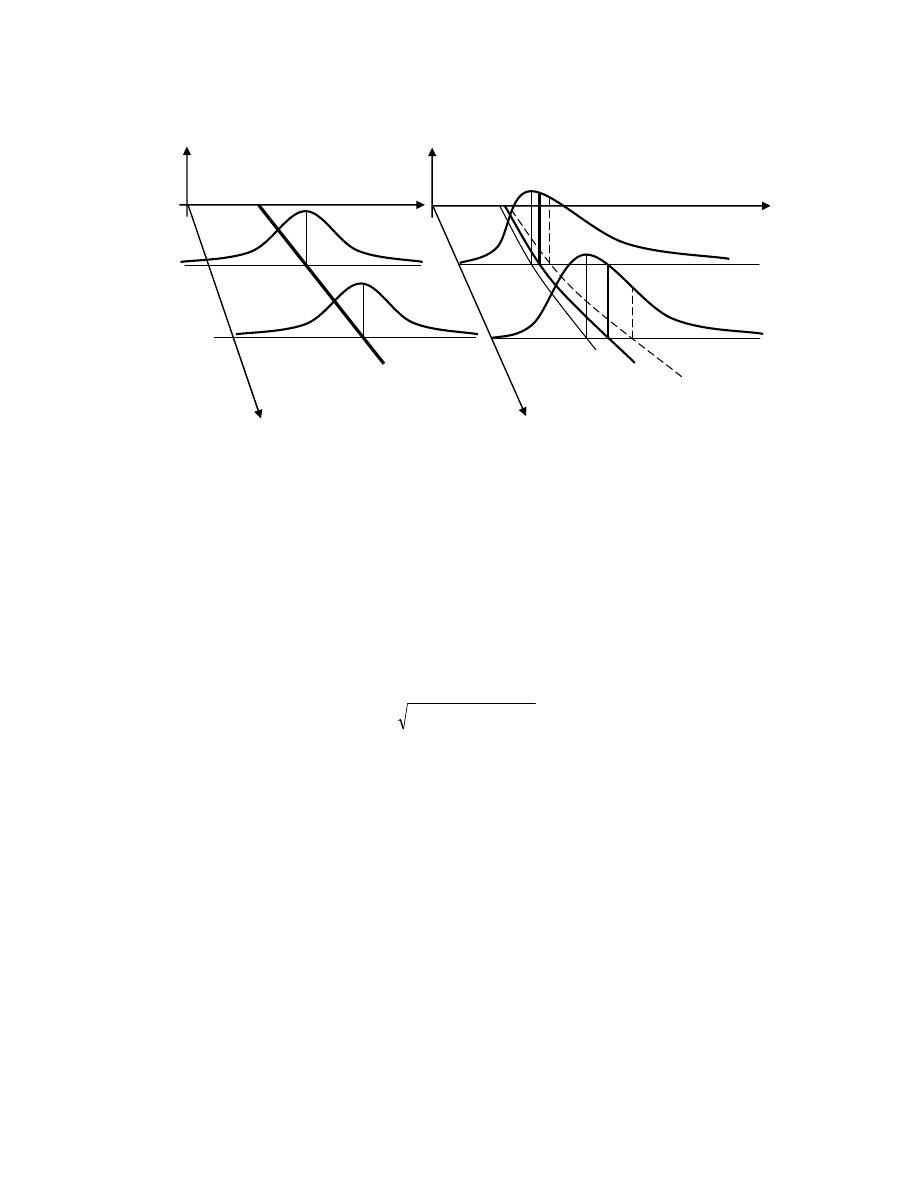

geometrycznej, jest równocze nie logarytmem jej mediany [patrz. rys.1].

Podsumowuj c t cz

rozwa a powiemy, e

je eli zmienna u

t

zdefiniowana przez

(7) i (8) ma rozkład normalny o parametrach okre lonych przez (11) i (12) to:

•

funkcja g(x

t

), b d ca składnikiem systematycznym w modelu (1), jest jednocze nie

warunkow redni geometryczn i median zmiennej obja nianej y

t

,

•

zmienna u

t

wyznacza ró nic pomi dzy logarytmem zmiennej losowej y

t

a

logarytmem jej redniej geometrycznej,

•

zmienna v

t

wyznacza stosunek zmiennej y

t

do jej redniej geometrycznej.

5

Ko cz c t cz

rozwa a zauwa my, e umiemy zdefiniowa miar przeci tnego

rozproszenia logarytmu zmiennej

y

t

w relacji do logarytmu jej warunkowej redniej

geometrycznej. Miar tego rozproszenia jest bowiem odchylenie standardowe, b d ce

dodatnim pierwiastkiem wariancji zmiennej

u

t

zdefiniowanej w (12) i (18). Jest ono

równocze nie dodatnim pierwiastkiem wariancji logarytmu zmiennej

y

t

wzgl dem logarytmu

jej redniej geometrycznej zdefiniowanej w (16), co zapiszemy nast puj co:

2

t

t

u

)]

x

(

g

ln

y

[ln

E

−−−−

====

σσσσ

.

(27)

Odchylenie to jest wyra one w logarytmach zmiennej y. Jest wi c miar niemianowan i tym

samym trudn do zinterpretowania. Nie my limy bowiem w kategoriach logarytmów, chocia

mo emy rozumie ich istot . W tej sytuacji zarysowuje si potrzeba zdefiniowania i

zinterpretowania odpowiedniej miary rozproszenia zmiennej y

t

w relacji do jej redniej

geometrycznej.

3. WZGL DNE I ABSOLUTNE ROZPROSZENIE ZMIENNEJ OBJA NIANEJ

W RELACJI DO JEJ WARUNKOWEJ REDNIEJ GEOMETRYCZNEJ

Przyj te zało enia o rozkładzie normalnym zmiennej

u

t

, a tym samym o rozkładzie

normalnym logarytmu zmiennej obja nianej, upowa niaj nas do nast puj cej konstatacji:

prawdopodobie stwo tego, i logarytm zmiennej y

t

przyjmie warto ró ni c si od

logarytmu jej redniej geometrycznej o jedno odchylenie standardowe, jest równe

0,6826, co jest zgodne z reguł trzech sigm. Prawidłowo t zapiszemy nast puj co:

6826

,

0

)

)

x

(

g

ln

y

ln

(

P

u

t

t

u

====

σσσσ

<<<<

−−−−

<<<<

σσσσ

−−−−

,

(28)

lub w równowa nej postaci:

Rys. 1 Obraz graficzny modelu multiplikatywnego w wersji pierwotnej

i zlinearyzowanej – przypadek modelu wykładniczego:

y

t

=g(x

t

)v

t

ln y

t

=lng(x

t

)+u

t

,

gdzie: g(x

t

)=exp(b

0

+b

1

x

t1

) lng(x

t

)=b

0

+b

1

x

t

,

u

t

= lnv

t

, u

t

~ N(0,

2

u

)

f(lny

t

)

f(y

t

)

lny

t

y

t

x

1

x

1

x

2

x

2

Elny

t

=lng(x

t

)

My(x

t

)

Dy(x

t

)

Ey(x

t

)

gdzie: My(x

t

) = g(x

t

)

Ey(x

t

) = g(x

t

)exp(0,5

2

u

)

Dy(x

t

) = g(x

t

)exp(-

2

u

)

x

t

x

t

6

6826

,

0

)

)

x

(

g

y

ln

(

P

u

t

t

u

====

σσσσ

<<<<

<<<<

σσσσ

−−−−

.

(29)

Celem wzbogacenia interpretacji otrzymanych wyników zdelogarytmujmy stronami

wyra enie w nawiasie. W wyniku tego działania otrzymujemy:

6826

,

0

)

e

)

x

(

g

y

e

(

P

u

t

t

u

====

<<<<

<<<<

σσσσ

σσσσ

−−−−

,

(30)

co po przyj ciu nast puj cych oznacze :

1

e

v

0

u

d

<<<<

====

<<<<

σσσσ

−−−−

,

(31)

1

e

v

u

g

>>>>

====

σσσσ

(32)

oraz wykorzystaniu zdefiniowania zmiennej v

t

w (4) pozwala przedstawi (30) w postaci:

6826

,

0

)

v

v

v

(

P

g

t

d

====

<<<<

<<<<

.

(33)

Przed wykorzystaniem wyra enia (33) dla celów interpretacyjnych zauwa my, e:

1

e

e

e

v

v

0

y

ln

y

ln

g

d

====

====

====

⋅⋅⋅⋅

σσσσ

σσσσ

−−−−

(34)

Powy sza wła ciwo jest o tyle istotna, i rednia geometryczna zmiennej v

t

jest równa

jedno ci, co wynika z nast puj cego faktu:

1

e

e

e

g

0

)]

x

(

g

ln

y

[ln

E

Eu

0

)]

t

x

(

g

ln

t

y

[ln

E

t

v

ln

E

v

t

t

t

====

====

====

====

====

−−−−

====

−−−−

(35)

gdzie

g

v

=1 jest redni geometryczn zmiennej v

t

dla

t=1,2,3,...,n.

Obecnie na podstawie (33) powiemy, e

z prawdopodobie stwem równym 0,6826

udział zmiennej losowej y

t

w jej warunkowej redniej geometrycznej g(x

t

) mie ci si

b dzie w przedziale od v

d

do v

g

. Oznacza to, e dokonuj c interpretacji w my l której,

przeci tny udział zmiennej y

t

w jej redniej geometrycznej waha si w granicach od v

d

do v

g

mamy na my li fakt, i jest to przeci tny udział w kategoriach standardowych, gdy

został on wyznaczony na bazie odchylenia standardowego logarytmu zmiennej

y

t

z wszelkimi

wypływaj cymi z tego konsekwencjami stochastycznymi. Powiemy tym samym, e

v

d

i v

g

s

przeci tnymi, wzgl dnymi miarami rozproszenia zmiennej losowej y

t

wzgl dem jej

warunkowej redniej geometrycznej.

Celem dalszego wzbogacenia interpretacji omawianej przez nas

wzgl dnej miary

rozproszenia, dokonajmy przekształcenia nierówno ci równoczesnej uj tej w (33) poprzez

odj cie stronami warto ci 1. W rezultacie tego działania otrzymujemy:

6826

,

0

)

1

v

1

)

x

(

g

y

1

v

(

P

g

t

t

d

====

−−−−

≤≤≤≤

−−−−

≤≤≤≤

−−−−

(36)

Przemna aj c powy sz nierówno stronami przez 100, otrzymany wynik wyra amy w

procentach, co zapiszemy nast puj co:

6826

,

0

]

100

)

1

v

(

100

)

)

x

(

g

)

x

(

g

y

(

100

)

1

v

[(

P

g

t

t

t

d

====

−−−−

≤≤≤≤

−−−−

≤≤≤≤

−−−−

(37)

Obecnie powiemy, e w sensie standardowym przeci tnie, zmienna losowa

y

t

odchyla si od

jej redniej geometrycznej w przedziale od

(v

d

-1)100% do (v

g

-1)100%. W analizowanym

7

przypadku odchylenia te b d zawiera si w wyznaczonych granicach dla 2/3 wszystkich

przypadków. Omówion powy ej sytuacj w uj ciu graficznym przedstawiono na

rys.2.

Mo na obecnie zada pytanie: dlaczego wyznaczamy dolne i górne przedziały

przeci tnych odchyle , zamiast powiedzie wprost, o ile procent przeci tnie zmienna

y

odchyla si od jej redniej geometrycznej? Odpowied wynika z asymetrii rozkładu

logarytmiczno-normalnego. Mo na bowiem udowodni , rozpisuj c w szereg pot gowy

wyra enia (31) i (32), i spełnione s nast puj ce nierówno ci:

1

v

v

1

0

)

1

v

(

)

1

v

(

g

d

g

d

−−−−

<<<<

−−−−

⇔

⇔

⇔

⇔

>>>>

−−−−

++++

−−−−

.

(38)

Nie mo na wi c w analizowanym przypadku zdefiniowa jednoparametrycznej miary

przeci tnego, wzgl dnego rozproszenia zmiennej

y

t

w relacji do jej redniej geometrycznej.

Rozproszenie to z uwagi na wyst puj c asymetri odległo ci od warto ci redniej uj

musimy za pomoc dwu parametrów zmiennej

v

t

.

Zastanówmy si obecnie nad absolutnym rozproszeniem zmiennej

y

t

w relacji do jej

redniej geometrycznej. Celem jego wyznaczenia przemnó my stronami nierówno

równoczesn zawart w nawiasie wyra enia (29) przez wielko

g(x

t

). Po przyj ciu

dodatkowo oznacze (31) i (32) ostatecznie otrzymujemy:

6826

,

0

]

v

)

x

(

g

y

v

)

x

(

g

[

P

g

t

t

d

t

=

⋅

≤

≤

⋅

.

(39)

Obecnie powiemy, e

prawdopodobie stwo tego, i zmienna losowa y

t

przyjmuje

warto ci w granicach od g(x

t

)·v

d

do g(x

t

)·v

g

, jest równe 0,6826. Nale y podkre li , e

zarówno zmienna losowa

y

t

jak i wyznaczone granice prawdopodobie stw wyra one s w

jednostkach rzeczywistych analizowanej zmiennej. Aby wyja ni istot asymetrii

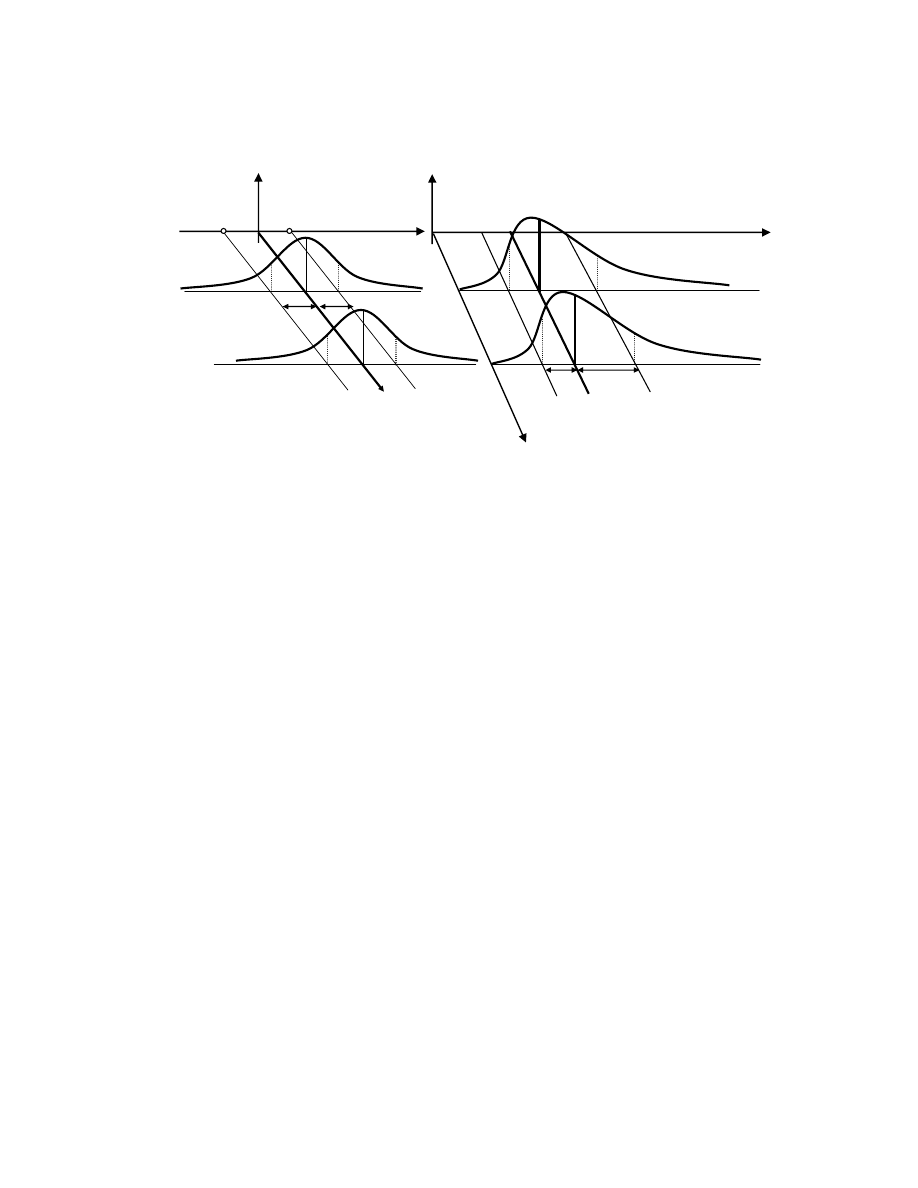

Rys. 2 Obraz graficzny rozproszenia wzgl dnego zmiennej obja nianej wzgl dem jej

redniej geometrycznej w modelu multiplikatywnym w wersji pierwotnej i zlinearyzowanej

– przypadek modelu wykładniczego:

v

t

=y

t

/g(x

t

)

u

t

=ln y

t

-lng(x

t

),

gdzie: g(x

t

)=exp(b

0

+b

1

x

t1

) lng(x

t

)=b

0

+b

1

x

t

,

u

t

= lnv

t

, u

t

~ N(0,

2

u

)

f(u

t

)= f(lnv

t

)

f(v

t

)

lny

t

v

t

x

1

x

1

x

2

x

2

Eu

t

=Elnv

t

=0

expEu

t

=1

gdzie: v

d

= exp-

u

< 1

v

g

= exp

u

> 1

v

d

·v

g

= 1

x

t

u

u

-

u

u

v

d

v

g

0

8

wyznaczonej tutaj absolutnej miary rozproszenia zauwa my, e poniewa logarytm zmiennej

y

t

ma rozkład normalny, wi c spełniona musi by nast puj ca równo :

)]

x

(

g

y

ln

)

x

(

g

[

P

t

t

u

t

d

≤≤≤≤

≤≤≤≤

σσσσ

−−−−

=

341

,

0

]

)

x

(

g

y

ln

)

x

(

g

[

P

u

t

t

t

g

====

σσσσ

++++

≤≤≤≤

≤≤≤≤

,

(40)

co po zdelogarytmowaniu wyra e ograniczonych nawiasami i przyj ciu wcze niej

przyj tych oznacze zapiszemy nast puj co:

341

,

0

]

v

)

x

(

g

y

)

x

(

g

[

P

)]

x

(

g

y

v

)

x

(

g

[

P

g

t

t

t

g

t

t

d

t

d

====

⋅⋅⋅⋅

≤≤≤≤

≤≤≤≤

====

≤≤≤≤

≤≤≤≤

⋅⋅⋅⋅

.

(41)

Z uwagi na (38) stwierdzamy, e:

g

t

t

t

d

t

v

)

x

(

g

)

x

(

g

)

x

(

g

v

)

x

(

g

⋅⋅⋅⋅

−−−−

<<<<

−−−−

⋅⋅⋅⋅

(42)

Oznacza to, e analizowane absolutne rozproszenie zmiennej

y

t

odnosi si do jej warunkowej

redniej geometrycznej (mediany). Rozproszenie to charakteryzuje si tym,

i jednakowemu

prawdopodobie stwu realizacji zdarze odpowiada, co do warto ci bezwzgl dnej,

mniejszy przedział dolny i wi kszy przedział górny odchyle zmiennej y

t

od jej redniej

geometrycznej (mediany). Obecnie mo emy powiedzie , e przeci tne, w sensie

standardowym, odchylenie zmiennej losowej y

t

od jej redniej geometrycznej (mediany)

waha si w granicach od g(x

t

)·v

d

do g(x

t

)·v

g

. Jest to, jak si wydaje, w miar poprawny

sposób okre lenia przeci tnej, absolutnej miary rozproszenia zmiennej losowej

y

t

w stosunku

do jej warto ci redniej w sytuacji, gdy zmienna ta charakteryzuje si asymetrycznym

rozkładem. Omówion powy ej sytuacj w uj ciu graficznym przedstawiono na

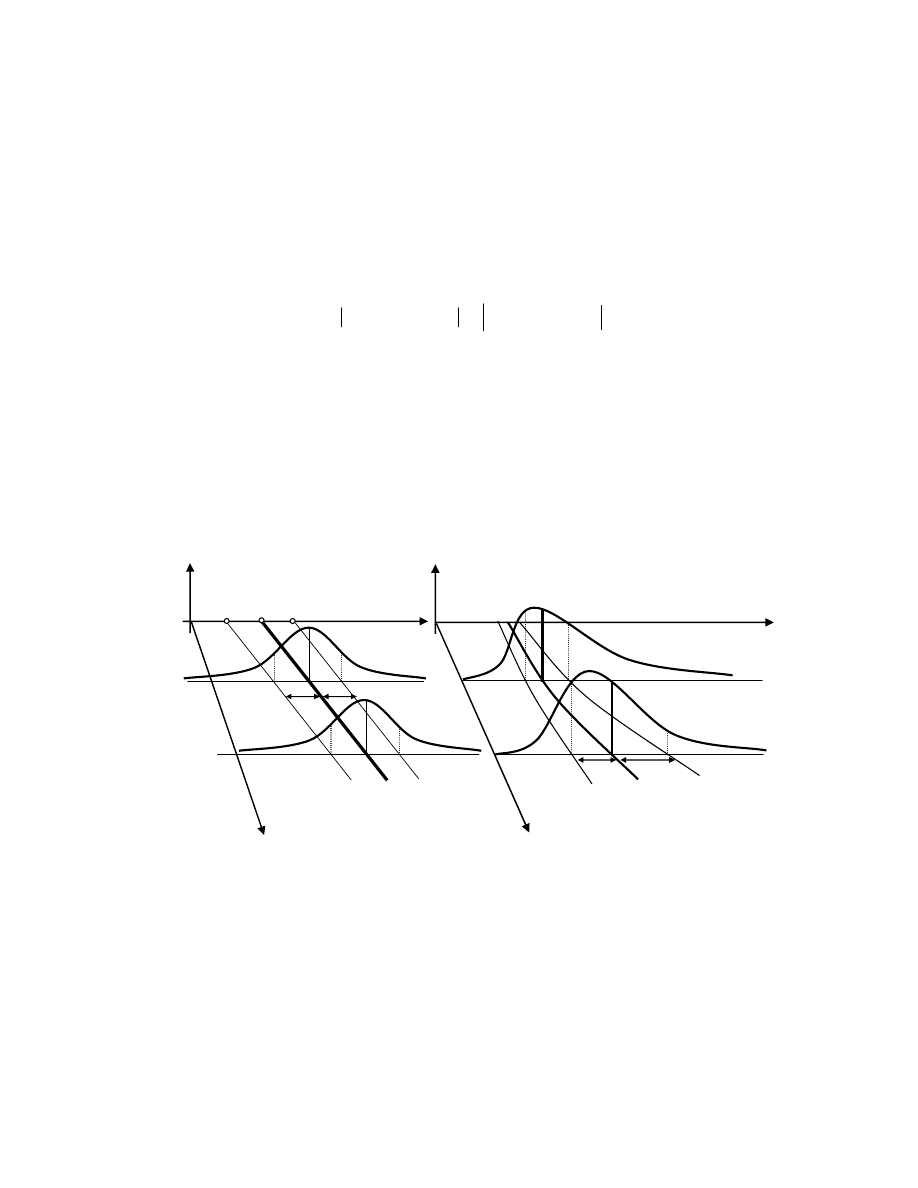

rys.3.

Rys.3 Obraz graficzny rozproszenia absolutnego zmiennej obja nianej wzgl dem jej

redniej geometrycznej w modelu multiplikatywnym w wersji pierwotnej i zlinearyzowanej

– przypadek modelu wykładniczego:

y

t

=g(x

t

)v

t

ln y

t

=lng(x

t

)+u

t

,

gdzie: g(x

t

)=exp(b

0

+b

1

x

t1

) lng(x

t

)=b

0

+b

1

x

t

,

u

t

= lnv

t

, u

t

~ N(0,

2

u

)

f(lny

t

)

f(y

t

)

lny

t

y

t

x

1

x

1

x

2

x

2

Elny

t

=lng(x

t

)

g(x

t

)

gdzie: My(x

t

) = g(x

t

) = expElny

t

v

d

= exp-

u

< 1

v

g

= exp

u

> 1

x

t

x

t

u

u

lng(x

t

)-

u

lng(x

t

) lng(x

t

)+

u

g(x

t

)·v

d

g(x

t

)·v

g

9

4. HETEROSCEDASTYCZNO W MODELU MULTIPLIKATYWNYM

Z zapisu (20) wynika, e wariancja zmiennej

y

t

wzgl dem jej redniej arytmetycznej

jest niestała i zale y od poziomu jej warunkowej redniej geometrycznej a tym samym od

poziomu sprz onej z ni redniej arytmetycznej. Rozproszenie to mierzone odchyleniem

standardowym zdefiniowanym w (23) w sensie odległo ci od warunkowej redniej

arytmetycznej jest symetryczne. Mo na jednak wykaza , e asymetria rozkładu zmiennej

y

t

prowadzi do tego, i

jednakowemu rozproszeniu absolutnemu i wzgl dnemu zmiennej

losowej y

t

w relacji do redniej arytmetycznej a(x

t

) odpowiada wi ksze

prawdopodobie stwo odchyle ujemnych oraz mniejsze prawdopodobie stwo odchyle

dodatnich.

Aby wyja ni problem niestało ci rozproszenia zmiennej

y

t

wzgl dem jej redniej

geometrycznej i sposobu interpretacji tego rozproszenia, przekształ my (41) odejmuj c

stronami od wyra e zawartych w nawiasach wielko

g(x

t

). W ten sposób otrzymujemy:

341

,

0

)]

x

(

g

v

)

x

(

g

)

x

(

g

y

0

[

P

)]

0

)

x

(

g

y

)

x

(

g

v

)

x

(

g

[

P

t

g

t

t

t

g

t

t

t

d

t

d

====

−−−−

⋅⋅⋅⋅

≤≤≤≤

−−−−

≤≤≤≤

====

≤≤≤≤

−−−−

≤≤≤≤

−−−−

⋅⋅⋅⋅

,

co ostatecznie zapiszemy nast puj co:

341

,

0

))]

1

v

)(

x

(

g

0

[

P

)]

0

))

1

v

)(

x

(

g

[

P

g

t

t

g

t

d

t

d

====

−−−−

≤≤≤≤

εεεε

≤≤≤≤

====

≤≤≤≤

εεεε

≤≤≤≤

−−−−

,

(43)

gdzie:

)

x

(

g

y

t

t

t

−−−−

====

εεεε

.

(44)

Zmienna losowa

t

jest zdefiniowana jako ró nica pomi dzy zmienn

y

t

a jej redni

geometryczn . Z (43) wynika, e

przedział dolny i górny odchyle zmiennej y

t

od jej

warunkowej redniej geometrycznej wzrasta wraz ze wzrostem redniej geometrycznej

oraz maleje wraz ze spadkiem tej redniej. Jednocze nie prawdopodobie stwo odchyle

dolnych jest równe prawdopodobie stwu odchyle górnych przy jednoczesnym zachowaniu

warunku sformułowanego w (42). Wskazuje to na specyficzny sposób okre lenia

heteroscedastyczno ci wariancji zmiennej

y

t

wzgl dem jej redniej geometrycznej.

Na marginesie prowadzonych tutaj rozwa a zauwa my, e na podstawie (44) model

o postaci (1) przedstawi mo emy w nast puj cej równowa nej postaci z addytywnym

składnikiem zakłócaj cym:

t

t

t

)

x

(

g

y

εεεε

++++

====

,

(45)

gdzie z uwagi na fakt, i zmienna obja niana i jej składnik systematyczny przyjmuj jedynie

warto ci dodatnie spełniony musi by nast puj cy warunek:

]

1

v

)[

x

(

g

t

t

t

0

t

v

−−−−

====

εεεε

Λ

Λ

Λ

Λ

>>>>

.

(46)

Dla dora nych celów analitycznych warto wykaza , e:

]

1

e

2

e

[

)

x

(

g

)]

x

(

g

y

[

E

2

u

2

1

2

u

2

2

2

t

t

++++

−−−−

====

−−−−

σσσσ

σσσσ

(47)

Powy ej zdefiniowana miara rozproszenia zmiennej

y

t

ma charakter hybrydy. Wskazuje ona

bowiem na rednie - w sensie arytmetycznym - kwadratowe odchylenie zmiennej losowej

y

t

od jej redniej geometrycznej. Jest wi c ona miar mieszan i nie jest tym samym

metodologicznie koherentn . Mimo tej niedoskonało ci metodologicznej, na jej podstawie

wygodnie jest odczyta niestało (heteroscedastyczno ) wariancji zmiennej

y

t

wzgl dem

redniej geometrycznej. Analizuj c (47) stwierdzamy, e im wi kszy jest poziom redniej

10

geometrycznej zmiennej obja nianej tym wi ksza jest - w ten nietypowy sposób obliczona –

wariancja zmiennej

y

t

.

5. ESTYMATOR MNK REDNIEJ GEOMETRYCZNEJ ZMIENNEJ OBJA NIANEJ

Celem sformułowania wniosków dotycz cych wła ciwo ci estymatora warunkowej

redniej geometrycznej zmiennej y

t

wygodnie jest zapisa model (5) w równowa nej dla

niego postaci macierzowej:

u

Xb

y

*

++++

====

(48)

gdzie:

]

y

ln

...

y

ln

y

[ln

'

y

n

2

1

*

====

- transponowany wektor kolumnowy logarytmów warto ci

obserwowanych zmiennej obja nianej,

)

1

k

(

n

X

++++

××××

- macierz obserwowanych warto ci zmiennych obja niaj cych,

]

u

...

u

u

u

[

'

u

n

3

2

1

====

- transponowany wektor kolumnowy składników losowych

zdefiniowanych w (7), tym samym

]

v

ln

...

v

ln

v

[ln

u

n

2

1

T

====

.

Załó my ponadto, e spełniony jest zbiór nast puj cych zało e :

n

1

k

)

X

(

r

<<<<

++++

====

,

(49)

)

I

,

0

(

~

u

n

2

u

σσσσ

Ν

Ν

Ν

Ν

.

(50)

Rozwa my obecnie estymator logarytmu zmiennej

y

t

o postaci:

bˆ

x

yˆ

ln

t

t

====

,

(51)

gdzie:

*

1

y

'

X

)

X

'

X

(

bˆ

−−−−

====

.

(52)

Posta zdelogarytmowana estymatora (51) przedstawia si nast puj co:

bˆ

t

x

t

e

yˆ ====

.

(53)

Zauwa my, e wykorzystuj c estymator (51) wyznaczy mo emy warto ci teoretyczne

logarytmów zmiennej obja nianej. Natomiast estymator (53) umo liwia oszacowanie warto ci

teoretycznych zmiennej obja nianej w jej pierwotnej postaci. Z drugiej strony wiemy, e

zdefiniowany w (52) estymator MNK parametrów strukturalnych rozpatrywanego modelu

otrzymali my minimalizuj c nast puj c form kwadratow :

====

====

====

−−−−

====

n

1

t

n

1

t

2

t

t

2

t

t

yˆ

y

ln

)

yˆ

ln

y

(ln

S

(54)

Powiemy wi c, e estymator (52) zapewnia minimum sumy kwadratów odległo ci

zlogarytmowanych warto ci zmiennej obja nianej od zlogarytmowanych warto ci

teoretycznych tej e zmiennej. Tym samym zapewnia minimum sumy kwadratów logarytmu

udziału warto ci rzeczywistych zmiennej obja nianej w warto ciach teoretycznych tej

zmiennej. W wietle powy szego powstaj pytania dotycz ce wła ciwo ci estymatorów

zmiennej obja nianej w jej zlogarytmowanej i pierwotnej formie oraz istoty zastosowanego

kryterium estymacji.

11

Na wst pie zauwa my, e z uwagi na zało enia sformułowane w (49) i (50) wykaza

mo emy, e estymator parametrów strukturalnych modelu (52) charakteryzuje si

wielowymiarowym rozkładem normalnym o nast puj cych parametrach:

b

bˆ

E ====

,

(55)

1

T

2

u

T

)

X

X

(

)

b

bˆ

)(

b

bˆ

(

E

)

bˆ

(

−−−−

σσσσ

====

−−−−

−−−−

====

ΣΣΣΣ

,

(56)

gdzie estymator (56) jest macierz kowariancji estymatorów parametrów strukturalnych

modelu. Ponadto z uwagi na fakt, i estymator

bˆ

ma rozkład normalny, wi c zdefiniowany w

(49) estymator

t

yˆ

ln

ma rozkład normalny. W konsekwencji opisany przez (53) estymator

t

yˆ

ma rozkład logarytmiczno-normalny. Uwzgl dniaj c (55) stwierdzamy, e warto

oczekiwana logarytmu estymatora

t

yˆ

zdefiniowanego w (51) jest równa warto ci

oczekiwanej logarytmu zmiennej

y

t

zdefiniowanej w (5), jako e

)

x

(

g

ln

b

x

bˆ

E

x

)

bˆ

x

(

E

yˆ

ln

E

t

t

t

t

t

====

====

====

====

,

(57)

W tych warunkach rednia geometryczna estymatora sformułowanego w (53) jest równa

redniej geometrycznej zmiennej losowej

y

t

opisanej przez model (1), jako e:

t

y

ln

E

t

yˆ

ln

E

t

e

e

)

x

(

g

====

====

Podsumowuj c powiemy, e

w warunkach przyj tych zało e dla modelu

multiplikatywnego:

•

zmienna obja niana i jej estymator klasy MNK maj rozkład logarytmiczno-

normalny,

•

rednia geometryczna zmiennej obja nianej jest równa redniej geometrycznej jej

estymatora klasy MNK.

6. OCENY ZAKŁÓCE LOSOWYCH W MODELU MULTIPLIKATYWNYM

Rozwa my obecnie oceny wyró nionych form składnika zakłócaj cego w modelu

multiplikatywnym. Oceny te zdefiniujemy nast puj co:

t

t

t

yˆ

y

vˆ ====

,

(58)

t

t

t

t

t

t

vˆ

ln

yˆ

y

ln

yˆ

ln

y

ln

uˆ

====

====

−−−−

====

,

(59)

]

1

vˆ

[

yˆ

yˆ

y

ˆ

t

t

t

t

t

−−−−

====

−−−−

====

εεεε

.

(60)

Na podstawie (58) powiemy, e:

•

ocena zakłócenia w postaci

t

vˆ

wskazuje na udział warto ci rzeczywistych zmiennej

obja nianej modelu w warto ciach teoretycznych tej zmiennej ustalonych na

poziomie redniej geometrycznej,

•

ocena zakłócenia w postaci

t

uˆ

wskazuje na ró nic logarytmów warto ci

rzeczywistych zmiennej obja nianej modelu od logarytmu warto ci teoretycznych tej

zmiennej ustalonych na poziomie redniej geometrycznej, a tym samym okre la

logarytm udziału warto ci rzeczywistych zmiennej obja nianej modelu w

warto ciach teoretycznych tej zmiennej ustalonych na poziomie redniej

geometrycznej,

12

•

ocena zakłócenia w postaci

t

ˆεεεε

wskazuje na ró nic warto ci rzeczywistych zmiennej

obja nianej modelu od warto ci teoretycznych tej zmiennej ustalonych na poziomie

redniej geometrycznej.

Przy okazji zauwa my, e

0

uˆ

1

vˆ

yˆ

y

t

t

t

t

<<<<

∧∧∧∧

<<<<

<<<<

,

(61)

0

uˆ

1

vˆ

yˆ

y

t

t

t

t

>>>>

∧∧∧∧

>>>>

>>>>

.

(62)

Na podstawie powy szego powiemy, e zawsze wtedy gdy zmienna obja niana jest mniejsza

od jej warto ci teoretycznej, to jej udział w warto ci teoretycznej jest mniejszy od jeden a tym

samym ró nica logarytmów zmiennej i jej warto ci teoretycznej jest ujemna. Z drugiej strony

powiemy, e zawsze wtedy gdy zmienna obja niana jest wi ksza od jej warto ci teoretycznej,

to jej udział w warto ci teoretycznej ma warto wi ksz od jeden a tym samym ró nica

logarytmów zmiennej i jej warto ci teoretycznej jest dodatnia.

Z wła ciwo ci numerycznych estymatora MNK wynika ponadto, e

∏

∏

∏

∏

∏

∏

∏

∏

====

====

====

====

====

====

====

====

n

1

t

n

1

t

t

t

t

n

1

t

n

1

t

t

t

1

)

yˆ

y

(

vˆ

0

vˆ

ln

uˆ

,

(63)

∏

∏

∏

∏

∏

∏

∏

∏

====

====

====

====

====

====

n

1

t

n

1

t

t

t

n

1

t

n

1

t

t

t

yˆ

y

yˆ

ln

y

ln

.

(64)

Tym samym stosuj c estymator MNK dla zlinearyzowanej postaci modelu multiplikatywnego

przy wykorzystaniu próby statystycznej spełniaj cej warunek (49) stwierdzamy, i :

•

iloczyn udziału warto ci rzeczywistych w warto ciach teoretycznych jest równy

jedno ci,

•

iloczyn warto ci rzeczywistych jest równy iloczynowi warto ci teoretycznych.

Oznacza to, i

•

rednia geometryczna

vˆ

g

relacji zmiennej

y

t

do jej warto ci teoretycznej jest równa

jedno ci, tzn.:

1

)

yˆ

y

(

g

n

n

1

t

t

t

vˆ

====

====

∏

∏

∏

∏

====

,

(65)

•

rednia geometryczna obserwowanych warto ci zmiennych obja nianych (

y

t

) oraz

rednia geometryczna warto ci teoretycznych (

t

yˆ

) s sobie równe, tzn.:

n

n

1

t

t

yˆ

n

n

1

t

t

y

yˆ

g

y

g

∏

∏

∏

∏

∏

∏

∏

∏

====

====

====

≡≡≡≡

====

.

(66)

7. OCENA I INTERPRETACJA PRZECI TNEGO WZGL DNEGO

ROZPROSZENIA ZMIENNEJ OBJA NIANEJ W RELACJI DO ESTYMATORA

REDNIEJ GEOMETRYCZNEJ

Z uwagi na fakt, e zdefiniowane w (58), (59) i (60) formy ocen zakłóce modelu

multiplikatywnego s funkcjami zmiennej losowej

y

t

, uzna je nale y za estymatory

odpowiednich zmiennych losowych

u

t

, v

t

i

t

. W wietle przyj tych zało e powiemy, i

estymator:

•

t

vˆ

charakteryzuje si rozkładem logarytmiczno-normalnym,

13

•

t

uˆ

charakteryzuje si rozkładem normalnym,

•

t

ˆεεεε

charakteryzuj si rozkładem logarytmiczno-normalnym przesuni tym.

Obecnie przy przyj tych zało eniach stwierdzamy, i

1

e

e

e

g

0

)]

yˆ

ln

y

[ln

E

uˆ

E

0

)]

t

yˆ

ln

t

y

[ln

E

t

vˆ

ln

E

v

t

t

t

====

====

====

====

====

−−−−

====

−−−−

(67)

Porównuj c (67) z (35) powiemy, e przy przyj tych zało eniach, dla ka dego t=1,2,..,n:

•

warto oczekiwana ( rednia arytmetyczna) zmiennej

t

uˆ

jest równa warto ci oczekiwanej

( redniej arytmetycznej) zmiennej losowej

u

t

, tym samym rozpatrywany estymator reszt

jest nieobci ony,

•

rednia geometryczna zmiennej

t

vˆ

jest równa redniej geometrycznej zmiennej losowej

v

t

i tylko w takim sensie mo emy mówi o nieobci ono ci rozpatrywanego estymatora

losowego zakłócenia multiplikatywnego w rozpatrywanym modelu multiplikatywnym.

Wykorzystuj c reszty postaci logarytmowanej modelu multiplikatywnego definiujemy

wariancj resztow w nast puj cy sposób:

)

1

k

(

n

)

vˆ

(ln

)

1

k

(

n

)

yˆ

ln

y

(ln

)

1

k

(

n

uˆ

ˆ

n

1

t

2

t

n

1

t

2

t

t

n

1

t

2

t

2

u

++++

−−−−

====

++++

−−−−

−−−−

====

++++

−−−−

====

σσσσ

====

====

====

(68)

Powy ej zdefiniowana wariancja resztowa wyznacza rednie kwadratowe odchylenie

logarytmu zmiennej losowej

y

t

od logarytmu jej warto ci teoretycznych, czyli od logarytmu

warunkowych rednich geometrycznych oszacowanych na podstawie próby statystycznej.

Wariancja ta jest ci le zwi zana z kryterium estymacji sformułowanym w (54). Jednocze nie

wykaza mo emy, e przy przyj tych zało eniach wariancja resztowa zdefiniowana w (68)

jest nieobci onym estymatorem wariancji zmiennej losowej

u

t

zdefiniowanej w (18), a tym

samym jest nieobci onym estymatorem wariancji zmiennej losowej

y

t

zdefiniowanej w (16),

co oznacza, e:

2

y

2

u

2

u

ˆ

E

σσσσ

====

σσσσ

====

σσσσ

(69).

Na podstawie (68) szacujemy odchylenie standardowe reszt, b d ce dodatnim pierwiastkiem

wariancji resztowej, co zapisujemy nast puj co:

2

1

t

2

t

t

u

)

1

k

(

n

)

yˆ

ln

y

(ln

ˆ

++++

−−−−

−−−−

====

σσσσ

====

,

(70)

Zapisane powy ej odchylenie standardowe reszt jest punktow ocen zdefiniowanego w (28)

odchylenia standardowego. Jest ono tym samym miar przeci tnego rozproszenia logarytmów

obserwowanych warto ci zmiennej obja nianej w stosunku do logarytmów warto ci

teoretycznych b d cych ocenami warunkowych rednich geometrycznych zmiennej

obja nianej z próby statystycznej. Podobnie jak (27) jest ono miar wyra on w logarytmach i

tym samym trudn do zinterpretowania. Dla celów interpretacyjnych zdefiniowane w (70)

odchylenie standardowe reszt wykorzysta mo emy przy wyznaczaniu ocen zdefiniowanych

w (31) i (32) wielko ci

v

d

i

v

g

b d cych przeci tnymi, wzgl dnymi miarami rozproszenia

zmiennej losowej

y

t

w relacji do jej warunkowej redniej geometrycznej. W rezultacie

wprowadzaj c w wyra eniach (31) i (32) w miejsce odchylenia standardowego

u

jego ocen

punktow zdefiniowan w (70) otrzymujemy odpowiednio:

u

ˆ

d

e

v

σσσσ

−−−−

====

,

(71)

14

u

ˆ

g

e

v

σ

=

.

(72)

Obecnie powiemy, e

w sensie standardowym przeci tny udział warto ci rzeczywistych

(obserwowanych) zmiennej y

t

w warto ciach teoretycznych modelu multiplikatywnego

waha si w granicach od

d

v

do

g

v

. Zauwa my, e podobnie jak w (34) mamy

1

e

e

e

v

v

0

y

ln

ˆ

y

ln

ˆ

g

d

====

====

====

⋅⋅⋅⋅

σσσσ

σσσσ

−−−−

.

(73)

Bior c pod uwag powy sze oraz wykazan w (65) wła ciwo numeryczn rozpatrywanego

estymatora stwierdzamy, e analizowana miara wzgl dnego rozproszenia obserwowanych

warto ci zmiennej obja nianej w relacji do warto ci teoretycznych jest równoznaczna

wzgl dnej mierze rozproszenia tych e relacji w stosunku do ich redniej geometrycznej

równej jedno ci. Zauwa my ponadto, e podobnie jak w (38), spełnione s nast puj ce

nierówno ci:

1

v

v

1

0

)

1

v

(

)

1

v

(

g

d

g

d

−−−−

<<<<

−−−−

⇔

⇔

⇔

⇔

>>>>

−−−−

++++

−−−−

,

(74)

co wiadczy, e w przypadku modelu multiplikatywnego nie potrafimy wyznaczy dokładnej

jednoparametrycznej oceny miary przeci tnego, wzgl dnego rozproszenia obserwowanych

warto ci zmiennej obja nianej w relacji do warto ci teoretycznych. Wynika to z asymetrii

rozkładu estymatora zmiennej obja nianej w modelu multiplikatywnym, jako e estymator ten

ma rozkład logarytmiczno-normalny.

Poniewa wielko ci miar

d

v

i

g

v

w sensie numerycznym wynikaj z kryterium (54)

powiemy, e

estymator MNK zastosowany dla zlinearyzowanej postaci modelu

multiplikatywnego zapewnia najmniejsze wzgl dne rozproszenie zmiennej obja nianej

w relacji do warto ci teoretycznych w tym sensie, e ró nica:

d

g

v

v

)

v

(

disp

−−−−

====

(75)

jest najmniejsza. Ka dy inny estymator zastosowany do modelu multiplikatywnego jest

gorszy w sensie ró nicy (75). Tym samym

oceny otrzymane na podstawie ka dego innego

estymatora prowadz do wi kszej ró nicy charakteryzuj cej wzgl dne rozproszenie

obserwowanych warto ci zmiennej obja nianej w relacji do jej warto ci teoretycznych.

Ko cz c t cz

rozwa a zauwa my, e wyra enie:

1

T

2

u

)

X

X

(

ˆ

)

bˆ

(

ˆ

−−−−

σσσσ

====

ΣΣΣΣ

(76)

jest nieobci onym estymatorem macierzy wariancji i kowariancji estymatorów parametrów

strukturalnych modelu zdefiniowanej w (56).

8. KURS DOLARA AMERYKA SKIEGO A POZIOM CEN I STÓP

PROCENTOWYCH W POLSCE I USA

– PRZYKŁAD OSZACOWA MODELU MULTIPLIKATYWNEGO

Rozwa my przykład dotycz cy zale no ci pomi dzy nominalnym kursem dolara

ameryka skiego na rynku polskim a poziomem cen i stóp procentowych w Polsce i w Stanach

Zjednoczonych Ameryki Północnej w okresie od I kwartału 1997 roku do II kwartału 2002

roku. Analizowane okresy oznaczono subskryptem t, gdzie t=1,2,...,22. Punktem wyj cia przy

konstrukcji modelu jest zało enie w my l którego nominalny kurs dolara USA (

y

t

), wyra ony

redni cen kwartaln [zł/ 1 USD], jest:

•

dodatnio uzale niony od kursu dolara na rynku wiatowym (za granic ) (

ef

t

)

•

dodatnio uzale niony od redniego kwartalnego poziomu cen w Polsce ( w kraju) (

pd

t

),

15

•

ujemnie uzale niony od redniego kwartalnego poziomu cen w USA (za granic ) (

pf

t

),

•

ujemnie uzale niony od stopy procentowej w Polsce (w kraju) (

id

t

),

•

dodatnio uzale niony od stopy procentowej w USA (za granic ) (

if

t

).

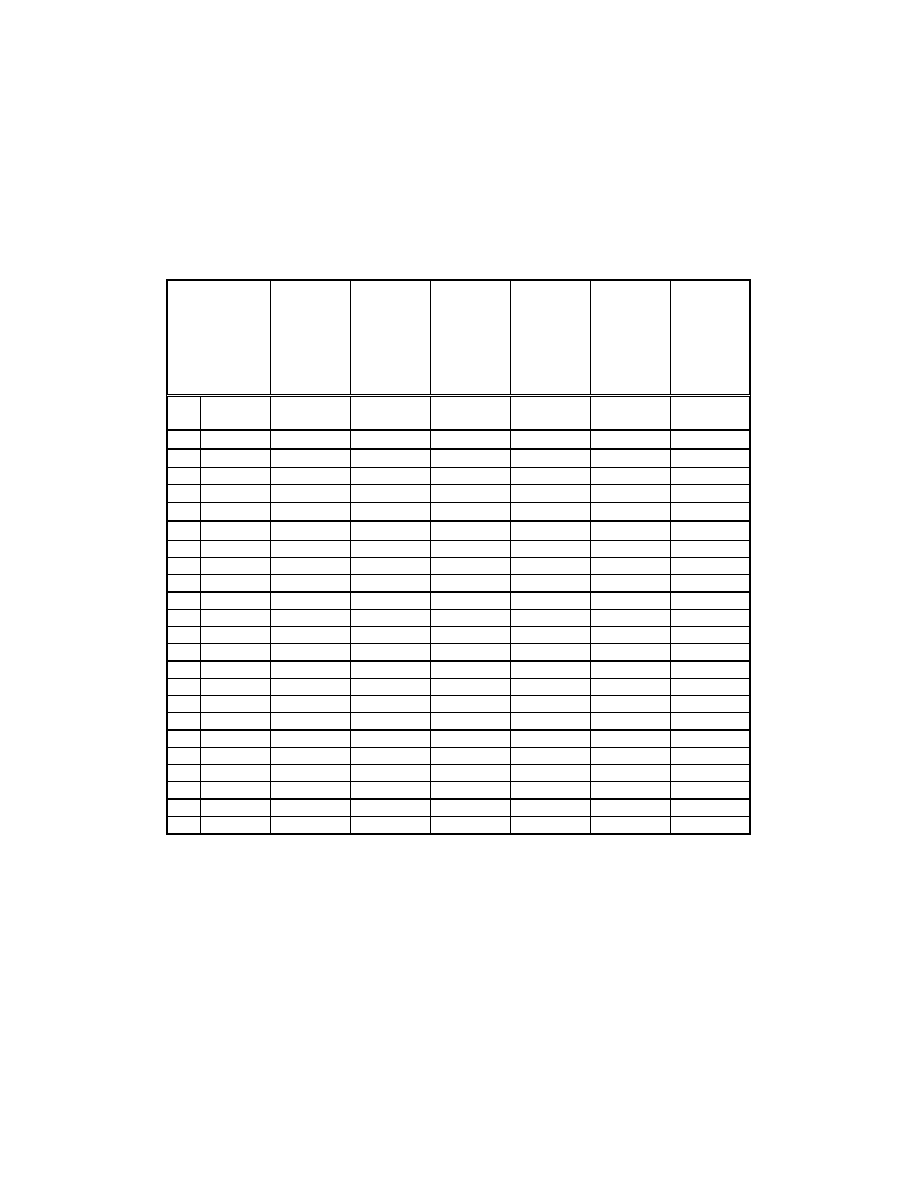

Informacje kwartalne dotycz ce wyró nionych zmiennych zamieszczono w Tabeli 1.

TABELA 1

Kurs dolara na rynku krajowym i zagranicznym

oraz poziomy cen i stopy dyskontowe w Polsce i USA

w okresie od I kwartału 1997 roku do II kwartału 2002 roku

Numer

okresu (t) oraz

rok

i kwartał

(Q)

Kurs dolara

USA

Zł/1USD

Kurs dolara

USA

na rynku

wiatowym

(

EURO-DM)/

/1USD

Poziom cen

w Polsce

1993Q1=1,0

Poziom cen

w USA

1993Q1=1,00

Stopa

redyskonto-

wa w

Polsce

(stan na

pocz tek

okresu)

Stopa

dyskontowa

w USA

(stan na

pocz tek

okresu)

t

Rok i

kwartał

y

t

ef

t

pd

t

pf

t

id

t

if

t

1

2

3

4

5

6

7

8

1

1997Q1

3,0115

0,8527

2,4596

1,1162

0,220

0,050

2

1997Q2

3,1770

0,8813

2,5347

1,1183

0,220

0,050

3

1997Q3

3,4449

0,9188

2,5644

1,1238

0,220

0,050

4

1997Q4

3,4837

0,8997

2,6504

1,1300

0,245

0,050

5

1998Q1

3,5098

0,9347

2,8015

1,1330

0,245

0,050

6

1998Q2

3,4390

0,9180

2,8667

1,1360

0,245

0,050

7

1998Q3

3,5503

0,8909

2,8516

1,1415

0,235

0,050

8

1998Q4

3,4770

0,8557

2,8942

1,1470

0,215

0,050

9

1999Q1

3,7587

0,9067

2,9752

1,1518

0,182

0,045

10

1999Q2

3,9605

0,9567

3,0502

1,1595

0,155

0,045

11

1999Q3

3,9712

0,9433

3,0570

1,1681

0,155

0,045

12

1999Q4

4,1772

0,9833

3,1605

1,1773

0,155

0,048

13

2000Q1

4,1119

1,0333

3,2816

1,1896

0,190

0,050

14

2000Q2

4,3776

1,0767

3,3552

1,1979

0,200

0,055

15

2000Q3

4,3907

1,1133

3,3872

1,2088

0,200

0,060

16

2000Q4

4,5034

1,1400

3,4513

1,2174

0,215

0,060

17

2001Q1

4,0876

1,0967

3,5015

1,2323

0,215

0,060

18

2001Q2

3,9895

1,1633

3,5766

1,2374

0,195

0,045

19

2001Q3

4,2168

1,1100

3,5532

1,2423

0,180

0,033

20

2001Q4

4,0806

1,1200

3,5790

1,2417

0,170

0,025

21

2002Q1

4,1297

1,1567

3,6206

1,2476

0,140

0,0125

22

2002Q2

4,0430

1,0600

3,6517

1,2587

0,120

0,0125

ródło: Opracowanie własne na podstawie danych statystycznych GUS

Warto zaznaczy , e kurs dolara na rynkach wiatowych mierzono w markach niemieckich

przeliczonych na EURO. Model w wersji multiplikatywnej przyjmie posta :

t

t

if

5

b

t

id

4

b

3

b

t

2

b

t

1

b

t

0

t

v

e

pf

pd

ef

B

y

⋅⋅⋅⋅

====

++++

(77)

W wersji zlinearyzowanej model ten zapiszemy nast puj co:

t

t

5

t

4

t

3

t

2

t

1

0

t

u

if

b

id

b

pf

ln

b

pd

ln

b

ef

ln

b

b

y

ln

++++

++++

++++

++++

++++

++++

====

,

(78)

gdzie:

0

0

B

ln

b ====

,

t

t

v

ln

u ====

16

Zauwa my, ze parametry strukturalne

b

i

s elastyczno ciami lub quasi elastyczno ciami kursu

dolara wzgl dem odpowiednich czynników, jako e:

0

b

ef

/

ef

y

/

y

ef

ln

y

ln

E

1

t

t

t

t

t

t

)

w

(

y

>>>>

====

∆∆∆∆

∆∆∆∆

≅≅≅≅

∆∆∆∆

∆∆∆∆

====

εεεε

,

(79.1)

0

b

pd

/

pd

y

/

y

pd

ln

y

ln

E

2

t

t

t

t

t

t

)

pd

(

y

>>>>

====

∆∆∆∆

∆∆∆∆

≅≅≅≅

∆∆∆∆

∆∆∆∆

====

,

(79.2)

0

b

pf

/

pf

y

/

y

pf

ln

y

ln

E

3

t

t

t

t

t

t

)

pf

(

y

<<<<

====

∆∆∆∆

∆∆∆∆

≅≅≅≅

∆∆∆∆

∆∆∆∆

====

,

(79.3)

0

b

id

y

/

y

id

y

ln

E

4

t

t

t

t

t

)

if

(

y

>>>>

====

∆∆∆∆

∆∆∆∆

≅≅≅≅

∆∆∆∆

∆∆∆∆

====

,

(79.4)

0

b

if

y

/

y

if

y

ln

E

5

t

t

t

t

t

)

if

(

y

>>>>

====

∆∆∆∆

∆∆∆∆

≅≅≅≅

∆∆∆∆

∆∆∆∆

====

,

(79.5)

Znaki parametrów b d cymi elastyczno ciami cenowymi wynikaj z przyj tych zało e

dotycz cych charakteru zwi zku pomi dzy zmiennymi. Poniewa stopy procentowe uj to w

postaci ułamkowej, wi c wyra enia (79.4) i (79.5) uzna mo na za quasi elastyczno ci. Na

ich podstawie powiemy o ile procent zmieni si kurs dolara, je li odpowiednia stopa

procentowa wzro nie o jeden punkt procentowy.

Na podstawie danych statystycznych zamieszczonych w Tabeli 1, stosuj MNK,

oszacowano zlinearyzowan wersj modelu multiplikatywnego. Oszacowana posta

strukturalna w wersji transformowanej przedstawia nast puj co:

t

)

837

,

2

(

t

)

205

,

3

(

t

)

262

,

2

(

t

)

693

,

3

(

t

)

347

,

2

(

)

73

,

2

(

t

if

639

,

2

id

115

,

1

pf

ln

47

,

2

pd

ln

055

,

1

ef

ln

527

,

0

6596

,

0

yˆ

ln

++++

−−−−

−−−−

++++

++++

====

−−−−

−−−−

.

(80)

R

2

= 0,9261,

034184

,

0

ˆ

u

====

σσσσ

,

DW= 1,9736

Pod ocenami parametrów strukturalnych umieszczono warto ci statystyk

t-Studenta. Z ich

analiz wynika, e parametry strukturalne uzna nale y za statystycznie istotnie ró ni ce si od

zera. Oznacza to, e zmienne wyst puj ce przy odpowiednich parametrach uzna nale y za

statystycznie istotnie oddziaływuj ce na zmienn obja nian . O poprawno ci takiego

wnioskowania wiadczy mi dzy innymi warto statystyki

DW wskazuj ca na brak

autokorelacji składników losowych. O ogólnym stopniu dopasowania modelu do danych

obserwowanych wnioskowa mo emy na podstawie współczynnika determinacji (

R

2

) oraz

miar wzgl dnego rozproszenia zmiennej obja nianej w relacji do warto ci teoretycznych

oszacowanych na poziomie warunkowych rednich geometrycznych. rednie te wyznaczamy

na podstawie antylogarytmowanej postaci modelu (80). Posta t zapiszemy nast puj co:

t

if

639

,

2

t

id

115

,

1

47

,

2

t

055

,

1

t

527

,

0

t

t

e

pus

pd

ef

934

,

1

yˆ

++++

−−−−

−−−−

⋅⋅⋅⋅

⋅⋅⋅⋅

⋅⋅⋅⋅

====

.

(81)

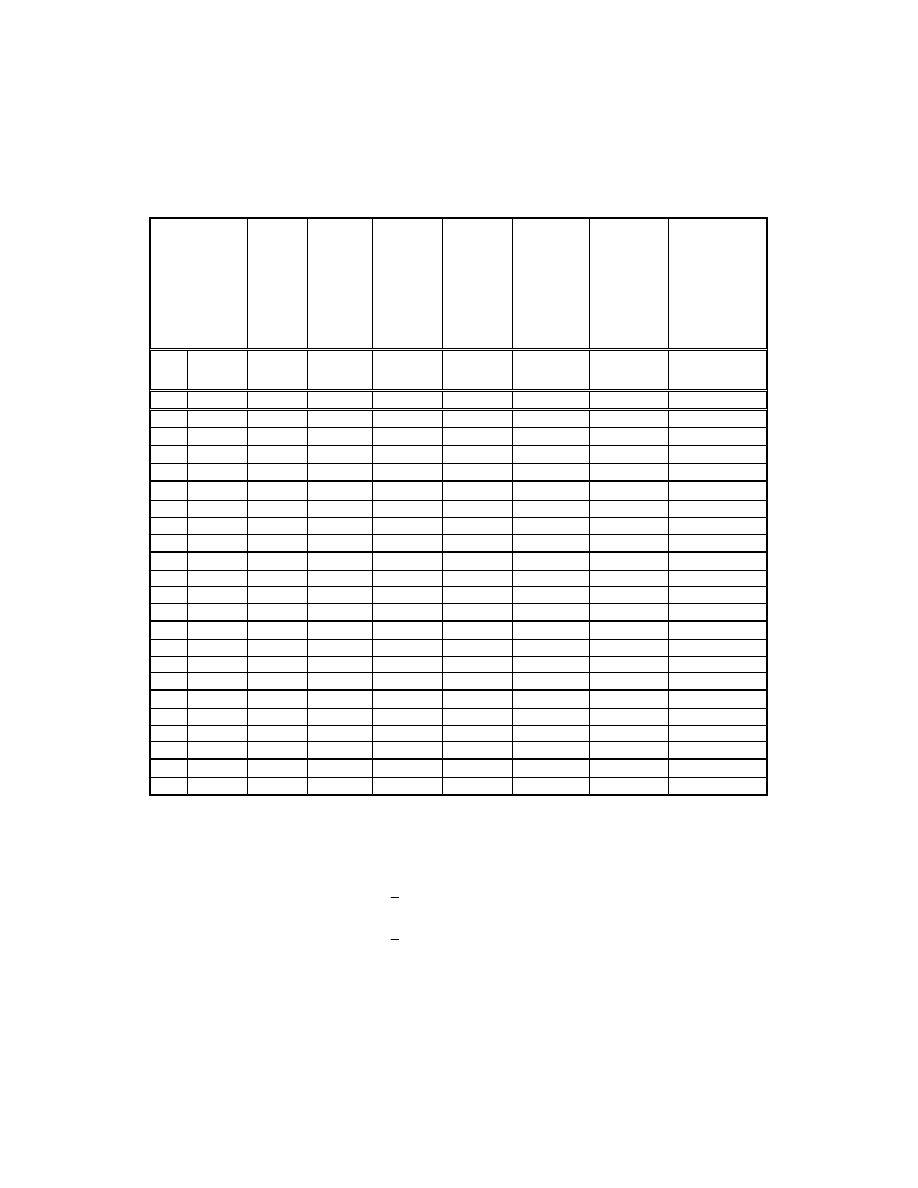

W kolumnach (5) i (7) Tabeli 2 zamieszczono warto ci teoretyczne obliczono odpowiednio na

podstawie (80) i (81). Zgodnie z (61) i (62), co uwidoczniono w kolumnach 6 i 8

analizowanej tabeli, w ka dym z przypadków, gdy zmienna obja niana jest mniejsza od jej

warto ci teoretycznej wówczas jej udział w warto ci teoretycznej jest mniejszy od jeden a tym

samym ró nica logarytmów zmiennej i jej warto ci teoretycznej jest ujemna. Ponadto

stwierdzamy, e zawsze wtedy gdy zmienna obja niana jest wi ksza od jej warto ci

teoretycznej, to jej udział w warto ci teoretycznej ma warto wi ksz od jeden a tym samym

ró nica logarytmów zmiennej i jej warto ci teoretycznej jest dodatnia. W uj ciu procentowym

17

wzgl dne odchylenia warto ci obserwowanych od warto ci teoretycznych przedstawiono w

kolumnie 9 Tabeli 2.

TABELA 2

Warto ci rzeczywiste i teoretyczne kursu dolara ameryka skiego na rynku polskim

w okresie od I kwartału 1997 roku do II kwartału 2002 roku

Numer

okresu (t) oraz

rok

i kwartał (Q)

Kurs

dolara

USA

Zł/1USD

Logarytm

naturalny

warto ci

obserwo-

wanych

kursu

dolara

Logarytm

naturalny

warto ci

teoretycz-

nych

kursu

dolara

Reszty

postaci

zlogaryt-

mowanej

modelu

Warto ci

teoretyczne

postaci

zdelogaryt-

mowanej

modelu

Udział

warto ci

obserwo-

wanych

w warto -

ciach

teoretycz-

nych

Odchylenie

warto ci

rzeczywistych

od warto ci

teoretycznych

w procentach

t

Rok i

kwartał

y

t

ln y

t

t

yˆ

ln

û

t

=

lny

t

-ln

t

t

yˆ

t

t

t

yˆ

/

y

vˆ ====

%

100

)

yˆ

/

ˆ

(

t

εεεε

1

2

3

4

5

6

7

8

9

1 1997Q1

3,0115

1,1024

1,1404 -0,037929

3,1279

0,96278

-3,72%

2 1997Q2

3,1770

1,1559

1,1849 -0,028986

3,2704

0,97143

-2,86%

3 1997Q3

3,4449

1,2369

1,2070 0,029895

3,3434

1,03030

3,03%

4 1997Q4

3,4837

1,2481

1,1892 0,058901

3,2844

1,06070

6,07%

5 1998Q1

3,5098

1,2556

1,2614 -0,005791

3,5302

0,99942

-0,06%

6 1998Q2

3,4390

1,2352

1,2696 -0,034449

3,5595

0,96614

-3,39%

7 1998Q3

3,5503

1,2670

1,2474 0,019606

3,4814

1,01980

1,98%

8 1998Q4

3,4770

1,2462

1,2522 -0,006074

3,4982

0,99394

-0,66%

9 1999Q1

3,7587

1,3241

1,3251 -0,001035

3,7626

0,99897

-0,10%

10 1999Q2

3,9605

1,3764

1,3934 -0,017062

4,0287

0,98308

-1,69%

11 1999Q3

3,9712

1,3791

1,3702 0,008870

3,9361

1,00890

0,89%

12 1999Q4

4,1772

1,4296

1,4156 0,014024

4,1190

1,01410

1,41%

13 2000Q1

4,1119

1,4139

1,4221 -0,008193

4,1457

0,99184

-0,82%

14 2000Q2

4,3776

1,4765

1,4520 0,024544

4,2715

1,02480

2,48%

15 2000Q3

4,3907

1,4795

1,4704 0,009126

4,3508

1,00920

0,92%

16 2000Q4

4,5034

1,5048

1,4685 0,036349

4,3426

1,03700

3,70%

17 2001Q1

4,0876

1,4080

1,4332 -0,025243

4,1921

0,97507

-2,49%

18 2001Q2

3,9895

1,3837

1,4592 -0,075506

4,3024

0,92727

-7,27%

19 2001Q3

4,2168

1,4391

1,4029 0,036225

4,0668

1,03690

3,69%

20 2001Q4

4,0806

1,4062

1,4064 -0,000204

4,0814

0,99980

-0,02%

21 2002Q1

4,1297

1,4182

1,4244 -0,006188

4,1553

0,99383

-0,62%

22 2002Q2

4,0430

1,3970

1,3879 0,009102

4,0063

1,00920

0,92%

ródło: Obliczenia własne na podstawie danych statystycznych z Tabeli 1.

Obecnie wykorzystuj c bł d standardowy reszt mo emy oszacowa zdefiniowane w

(71) i (72) miary przeci tnego wzgl dnego rozproszenia warto ci rzeczywistych

(obserwowanych) w relacji do ich warto ci teoretycznych. Miary te wynosz odpowiednio:

9664

,

0

e

e

v

034184

,

0

u

ˆ

d

====

====

====

−−−−

σσσσ

−−−−

,

(82)

03477

,

1

e

e

v

034184

,

0

u

ˆ

g

====

====

====

σσσσ

.

(83)

Na podstawie powy szych miar powiemy, e

w sensie standardowym przeci tny udział

warto ci rzeczywistych (obserwowanych) zmiennej y

t

w warto ciach teoretycznych

modelu multiplikatywnego waha si w granicach od 0,9664 do 1,03477. Z drugiej strony

poniewa

0,9664-1=-0,0336 oraz 1,03477-1=0,03477, wi c stwierdzamy, e w sensie

18

standardowym warto ci zmiennej obja nianej odchylaj si od warto ci teoretycznych

rednio w przedziale od –3,36% do 3,48%.

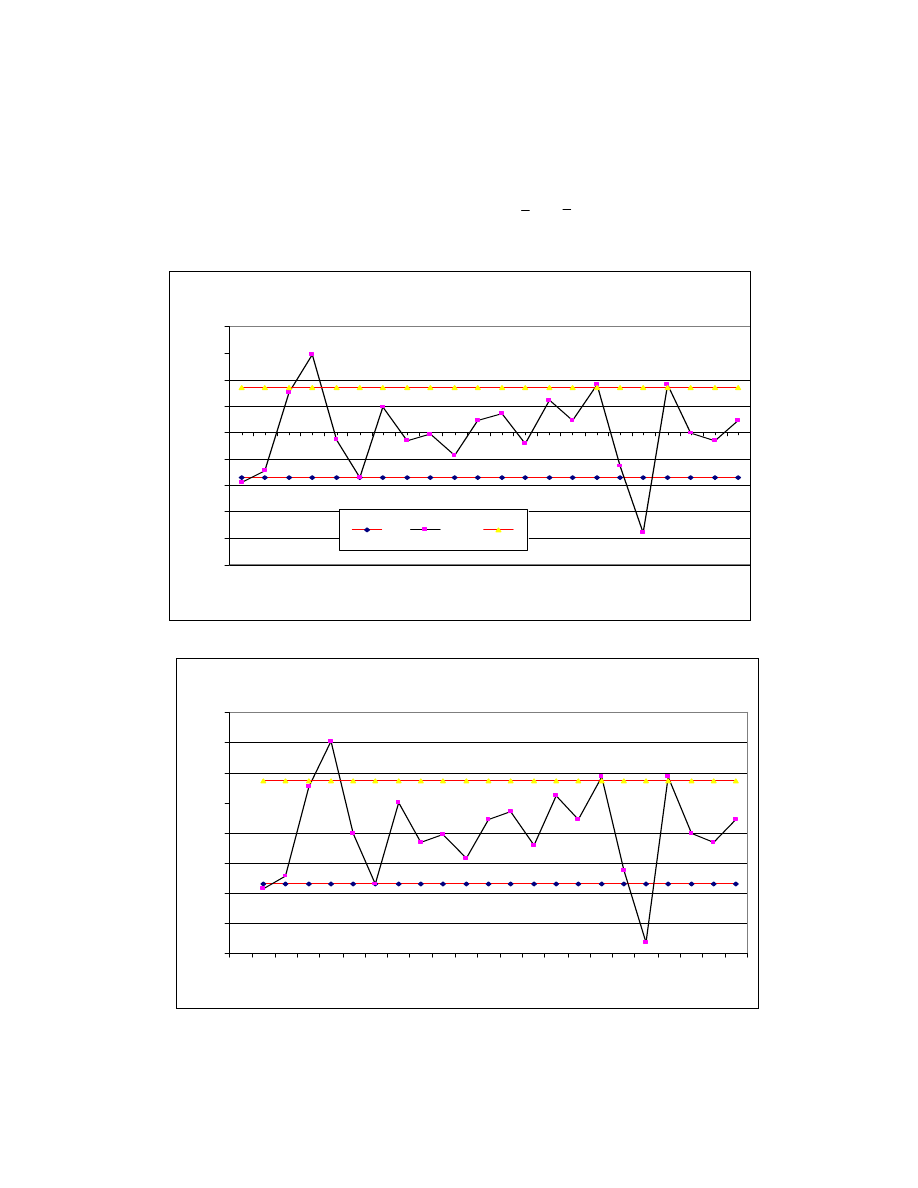

Dla lepszego zobrazowania opisanej powy ej sytuacji na wykresie 1 przedstawiono

reszty

t

t

t

yˆ

ln

y

ln

uˆ

−−−−

====

w otoczeniu ich odchylenia standardowego

u

ˆσσσσ

±±±±

. Z kolei wykres 2

obrazuje udział warto ci rzeczywistych

y

t

w warto ciach teoretycznych, tzn.

t

t

t

yˆ

/

y

vˆ ====

w

otoczeniu oszacowanych zgodnie z (82) i (83) miar

d

v

i

g

v

wskazuj cych na przeci tny

udział warto ci rzeczywistych w warto ciach teoretycznych.

Wykres 1 Reszty postaci zlogarytmowanej modelu multiplikatywnego

wraz z odchyleniem standardowym

-0,1

-0,08

-0,06

-0,04

-0,02

0

0,02

0,04

0,06

0,08

19

97

Q1

19

97

Q3

19

98

Q1

19

98

Q3

19

99

Q1

19

99

Q3

20

00

Q1

20

00

Q3

20

01

Q1

20

01

Q3

20

02

Q1

ût

Wykres 2 Udział warto ci rzeczywistych y w ich warto ciach

teoretycznych wraz z miarami wzgl dnego rozproszenia

0,92

0,94

0,96

0,98

1

1,02

1,04

1,06

1,08

Ok

re

s

19

97

Q2

19

97

Q4

19

98

Q2

19

98

Q4

19

99

Q2

19

99

Q4

20

00

Q2

20

00

Q4

20

01

Q2

20

01

Q4

20

02

Q2

19

Na podstawie oszacowanych parametrów strukturalnych modelu powiemy, e w

warunkach stało ci pozostałych zmiennych:

•

wzrost kursu dolara na rynku wiatowym wzgl dem DM/EURO o 1% prowadzi do

wzrostu kursu dolara na rynku polskim przeci tnie o 0,527 %,

•

wzrost poziomu cen w Polsce o 1% prowadzi do wzrostu kursu dolara na rynku

krajowym przeci tnie o 1,055 %,

•

wzrost poziomu cen w USA o 1% prowadzi do spadku kursu dolara na rynku

krajowym przeci tnie o 2,47 %,

•

wzrost stóp procentowych w Polsce o 1 punkt procentowy prowadzi do spadku

kursu dolara na rynku krajowym przeci tnie o 1,115 % (quasi elastyczno ),

•

wzrost stóp procentowych w USA o 1 punkt procentowy prowadzi do wzrostu

kursu dolara na rynku krajowym przeci tnie o 2,64 % (quasi elastyczno ).

9. UPROSZCZONA MIARA PRZECI TNEGO UDZIAŁU RESZT

W WARTO CIACH TEORETYCZNYCH POSTACI PIERWOTNEJ

MODELU MULTIPLIKATYWNEGO

Omawiane powy ej miary wzgl dnego rozproszenia wyznaczaj dobr podstaw do

wnioskowania o wła ciwo ciach estymacji przedziałowej modeli multiplikatywnych. Jak

wynika z przeprowadzonych powy ej rozwa a dokładna jedno punktowa ocena rozproszenia

warto ci empirycznych wzgl dem warto ci teoretycznych jest mo liwa jedynie dla postaci

zlinearyzowanej rozpatrywanej klasy modeli. Dla postaci pierwotnej modelu

multiplikatywnego, ewentualna punktowa ocena rozproszenia nie mo e mie charakteru

jednorodnego w sensie metodologicznym. Aby si o tym przekona rozwa my informacje o

procentowym udziale reszt w warto ciach teoretycznych pierwotnej postaci modelu

multiplikatywnego. Wyniki oblicze przedstawiono w kolumnie 9 Tabeli 2. Wyznaczono je

na podstawie przekształconego w nast puj cy sposób wyra enia (60):

)

1

vˆ

(

yˆ

yˆ

y

yˆ

ˆ

t

t

t

t

t

t

−−−−

====

−−−−

====

εεεε

(84)

Z analizy dokonanych oblicze wynika, e stosunkowo najwi ksze ró nice wzgl dne

pomi dzy warto ciami rzeczywistymi i teoretycznymi wyst piły w 4 kwartale 1997 roku

(6,07%) oraz 2 kwartale 2001 roku (-7,27%). Przy czym odchylenie absolutne w pierwszym

wypadku wynosiło (3,4837-3,2844) = 0,1993 zł/1USD, natomiast w drugim przypadku

(3,9895-4,3024) = -0,3129 zł/1 USD. Na podstawie analizowanych informacji zaproponowa

mo emy

miernik charakteryzuj cy redni kwadratowy udział reszt w warto ciach

teoretycznych modelu, zgodnie z nast puj c zasad :

)

1

k

(

n

yˆ

ˆ

ˆ

n

1

t

2

t

t

2

yˆ

/

ˆ

++++

−−−−

εεεε

====

σσσσ

====

εεεε

(85)

Powy szy miernik nie jest jednorodny metodologicznie, gdy przy jej definiowaniu

wykorzystujemy dwa rodzaje rednich, tzn. redni arytmetyczn i redni geometryczn .

Zauwa my bowiem, e reszty definiowane s jako ró nice pomi dzy warto ciami

rzeczywistymi i warto ciami teoretycznymi oszacowanymi na poziomie rednich

geometrycznych. Z kolei wariancja udziału reszt w warto ciach teoretycznych ma charakter

redniej arytmetycznej. Obecnie

przeci tny udział reszt w warto ciach teoretycznych

zdefiniujemy jako dodatni pierwiastek kwadratowy wariancji okre lonej w (85), tzn.:

20

((((

))))

2

n

1

t

2

t

t

yˆ

/

ˆ

)

1

k

(

n

yˆ

/

ˆ

ˆ

++++

−−−−

εεεε

====

σσσσ

====

εεεε

(86)

Na podstawie informacji zawartych w Tabeli 2 stwierdzamy, e

2

yˆ

/

ˆ

ˆ

εεεε

σσσσ

=0,0011709. Oznacza

to, e

yˆ

/

ˆ

ˆ

εεεε

σσσσ

=0,0342. Powiemy wi c, e przeci tny udział reszt w warto ciach

teoretycznych modelu (oszacowanych na poziomie warunkowych rednich geometrycznych)

wynosi 3,42%.

Powy szy sposób oszacowania wzgl dnego rozproszenia warto ci rzeczywistych

wzgl dem warto ci teoretycznych wymaga zastosowania niestandardowych procedur

obliczeniowych. W tej sytuacji zastanówmy si nad mo liwo ci zdefiniowania

uproszczonego miernika charakteryzuj cego wzgl dne rozproszenie, przy definiowaniu

którego mogliby my wykorzysta standardowe oszacowania zlinearyzowanych postaci

modeli multiplikatywnych. W tym celu zdefiniowan w (68) wariancj resztow

przekształ my do nast puj cej postaci:

)

1

k

(

n

yˆ

ˆ

1

ln

)

1

k

(

n

]

yˆ

ln

)

ˆ

yˆ

[ln(

)

1

k

(

n

)

yˆ

ln

y

(ln

ˆ

n

1

t

2

t

t

n

1

t

2

t

t

t

n

1

t

2

t

t

2

u

++++

−−−−

εεεε

++++

====

++++

−−−−

−−−−

εεεε

++++

====

++++

−−−−

−−−−

====

σσσσ

====

====

====

(87)

Przy przekształceniach dokonanych w powy szym wzorze wykorzystano zdefiniowan w

(60) ocen absolutnego zakłócenia

t

ˆεεεε

. Ocena ta wskazuje na ró nic pomi dzy warto ci

rzeczywist zmiennej obja nianej modelu a warto ci teoretyczn tej zmiennej wyznaczon

na poziomie warunkowej redniej geometrycznej. Tym samym, zgodnie z (84), relacja

t

t

yˆ

/

ˆεεεε

okre la ocen udziału reszt postaci pierwotnej modelu w warto ciach teoretycznych, które s

oszacowane na poziomie warunkowej redniej geometrycznej w okresie

t. Zauwa my, e

wyra enie zawarte w nawiasie kwadratowym mo emy rozpisa w szereg pot gowy o

nast puj cej postaci:

⋅⋅⋅⋅⋅

⋅⋅⋅

⋅⋅⋅⋅

±±±±

εεεε

−−−−

εεεε

++++

εεεε

−−−−

εεεε

====

εεεε

++++

4

t

t

3

t

t

2

t

t

t

t

t

t

yˆ

ˆ

4

1

yˆ

ˆ

3

1

yˆ

ˆ

2

1

yˆ

ˆ

yˆ

ˆ

1

ln

(88)

Powy szy szereg jest zbie ny dla nast puj cego obszaru zmienno ci elementów

wyst puj cych w (88):

1

yˆ

ˆ

1

t

t

≤≤≤≤

εεεε

<<<<

−−−−

(89)

Dla realnie spotykanych w modelach multiplikatywnych udziału reszt w warto ciach

teoretycznych uprawnione jest nast puj ce przybli enie:

t

t

t

t

yˆ

ˆ

yˆ

ˆ

1

ln

εεεε

≅≅≅≅

εεεε

++++

(90)

Przed sformułowaniem ostatecznych wniosków zauwa my, e dla pewnej dodatniej liczby a,

gdy 0<a<1, spełnione s nast puj ce nierówno ci:

a

)

a

1

ln(

>>>>

−−−−

(91.1)

21

a

)

a

1

ln(

<<<<

++++

(92.2)

W wietle powy szego powiemy, e:

•

w przypadku ujemnych reszt postaci zlogarytmowanej modelu multiplikatywnego,

przeszacowujemy odchylenia wzgl dne,

•

w przypadku dodatnich reszt postaci zlogarytmowanej modelu multiplikatywnego,

niedoszacowujemy odchylenia wzgl dne.

Na przykład niech udział reszty

t

ˆεεεε

w warto ci teoretycznej modelu

t

yˆ

wyniesie

-15% (tzn.

w postaci ułamkowej

15

,

0

]

yˆ

/

ˆ

[

−−−−

====

εεεε

), wówczas otrzymujemy:

1625

,

0

85

,

0

ln

)

15

,

0

1

ln(

)

yˆ

/

ˆ

1

ln(

yˆ

ln

y

ln

uˆ

ln

−−−−

====

====

−−−−

====

εεεε

−−−−

====

−−−−

====

.

Stwierdzamy tym samym, e spełniona jest nierówno (91.1). Je li obecnie uznamy, e

udział reszty w warto ci teoretycznej modelu wyniesie

15% (tzn. w postaci ułamkowej

15

,

0

]

yˆ

/

ˆ

[

====

εεεε

), wówczas otrzymujemy:

13976

,

0

15

,

1

ln

)

15

,

0

1

ln(

)

yˆ

/

ˆ

1

ln(

yˆ

ln

y

ln

uˆ

ln

====

====

++++

====

εεεε

−−−−