10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 88 • 2.11.2009 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Wzorem lat ubiegłych rozpoczynamy publikację artykułów dotyczących rocznego

sprawozdania finansowego. Jednostki, których rokiem obrotowym jest rok kalendarzowy,

będą obowiązane zamknąć księgi rachunkowe na dzień 31 grudnia 2009 r. i sporządzić

sprawozdanie finansowe za ten rok.

Sporządzenie w wymaganym terminie rocznego sprawozdania finansowego, a następnie

jego zatwierdzenie i ogłoszenie wiąże się z obowiązkiem wykonania wielu prac. Rodzaje

tych prac oraz termin ich wykonania został określony w ustawie o rachunkowości. Poniżej

zamieszczono harmonogram wszystkich prac związanych z rocznym sporządzeniem

sprawozdania finansowego za 2009 r.

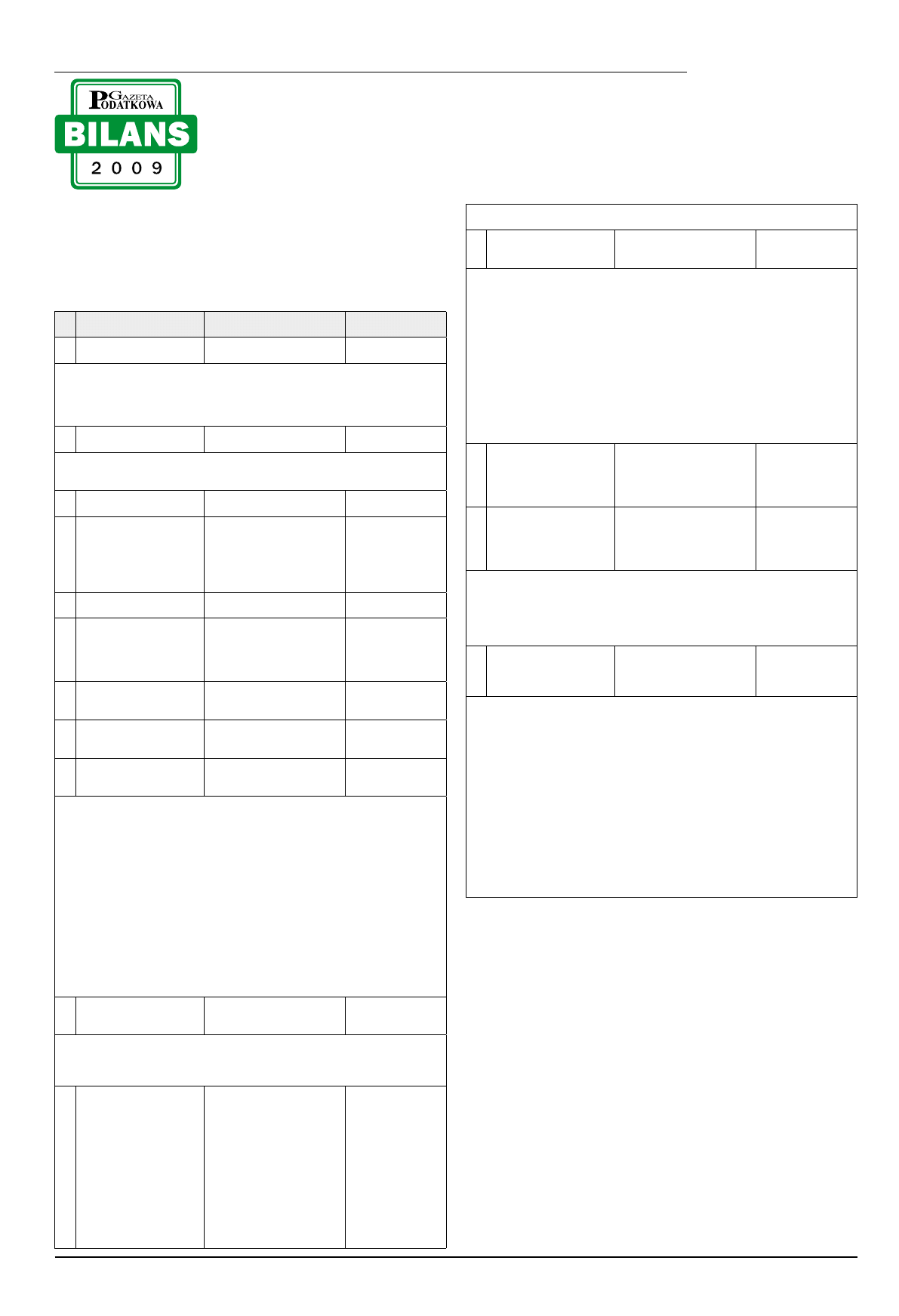

Lp.

Termin wykonania prac

Rodzaj prac

Przepisy ustawy

o rachunkowości

1. IV kwartał 2009 r.

Wybór podmiotu do badania

sprawozdania finansowego

art. 66 ust. 4 i 5

Wyboru podmiotu do badania rocznego sprawozdania finansowego dokonuje organ zatwier-

dzający sprawozdanie finansowe, chyba że statut, umowa lub inne wiążące jednostkę przepisy

prawa stanowią inaczej.

Umowę o badanie zawiera kierownik jednostki w terminie umożliwiającym biegłemu rewidentowi

udział w inwentaryzacji znaczących składników majątkowych.

2. Na dzień bilansowy

Inwentaryzacja aktywów

i pasywów

art. 26

Inwentaryzację składników aktywów wymienionych w art. 26 ust. 3 pkt 1 ustawy o rachunko-

wości można rozpocząć nie wcześniej niż 1 października 2009 r., a zakończyć nie później niż

15 stycznia 2010 r.

3. Na dzień inwentaryzacji

Zestawienie sald inwentary

zowanej grupy składników

art. 18 ust. 2

4.

Przed zamknięciem ksiąg

rachunkowych, nie później

niż do 26 marca 2010 r.

Porównanie wyników inwen

taryzacji ze stanem księgo

wym. Wyjaśnienie, rozliczenie

i ujęcie w księgach rachunko-

wych ujawnionych różnic in-

wentaryzacyjnych

art. 27 w związku

z art. 24 ust. 5 pkt 2

5. Nie później niż do 26 marca

2010 r.

Zestawienie obrotów i sald

kont księgi głównej

art. 24 ust. 5 pkt 2

6.

Na dzień zamknięcia ksiąg

rachunkowych, nie później

niż w ciągu 3 miesięcy od dnia

kończącego rok obrotowy, tj.

do 31 marca 2010 r.

Zestawienie sald wszystkich

kont ksiąg pomocniczych

art. 18 ust. 2

7.

Na dzień kończący rok ob-

rotowy, nie później niż do

31 marca 2010 r.

Zamknięcie ksiąg rachunko

wych

art. 12 ust. 2 pkt 1

8.

Nie później niż w ciągu 3 mie-

sięcy od dnia bilansowego, tj.

do 31 marca 2010 r.

Sporządzenie rocznego spra

wozdania finansowego

art. 45 ust. 1 i art. 52

ust. 1

9.

Po sporządzeniu sprawoz

dania finansowego, nie póź

niej niż do 31 marca 2010 r.

Podpisanie sprawozdania fi

nansowego

art. 52 ust. 2

Sprawozdanie finansowe podpisuje, z podaniem daty podpisu: osoba sporządzająca oraz kierow-

nik jednostki, a jeżeli jednostką kieruje organ wieloosobowy – wszyscy członkowie tego organu.

Za kierownika jednostki uważa się:

• w spółce akcyjnej – zarząd,

• w spółce z ograniczoną odpowiedzialnością – zarząd,

• w spółce komandytowo-akcyjnej – komplementariuszy,

• w spółce komandytowej – komplementariuszy,

• w spółce partnerskiej – partnerów (wspólników) lub zarząd, jeśli jest powołany,

• w spółce jawnej – wspólników prowadzących sprawy spółki,

• w spółce cywilnej – wspólników prowadzących sprawy spółki,

• u osoby fizycznej prowadzącej działalność gospodarczą – tę osobę,

• w spółdzielni – zarząd,

• w spółkach Skarbu Państwa – zarząd,

• w przedsiębiorstwie państwowym – dyrektora przedsiębiorstwa,

• w samodzielnym publicznym zakładzie opieki zdrowotnej – dyrektora samodzielnego publicz-

nego zakładu opieki zdrowotnej.

10.

Nie później niż 6 miesięcy

od dnia bilansowego, tj.

do końca czerwca 2010 r.

Badanie sprawozdania finan

sowego

art. 53 ust. 1 w powią-

zaniu z art. 64 ust. 1

i art. 68

Ukończenie badania sprawozdania finansowego spółek z o.o., spółek akcyjnych, spółdzielni

oraz towarzystw ubezpieczeń wzajemnych powinno nastąpić najpóźniej 15 dni przed terminem

zgromadzenia wspólników, walnym zgromadzeniem akcjonariuszy lub walnym zgromadzeniem

członków albo przedstawicieli członków spółdzielni, tj. nie później niż do 15 czerwca 2010 r.

11.

Najpóźniej na 15 dni przed

terminem zgromadzenia

wspólników, walnym zgro

madzeniem akcjonariuszy

lub walnym zgromadze

niem członków

Udostępnienie rocznego

sprawozdania finansowego

i sprawozdania z działalności

jednostki wraz z opinią i rapor-

tem biegłego rewidenta (jeżeli

podlegało ono badaniu):

a) wspólnikom – w spółce z o.o.,

b) akcjonariuszom – w spółce

akcyjnej,

c) członkom – w spółdzielni, w to-

warzystwie ubezpieczeń wza-

jemnych, towarzystwie rease-

kuracji wzajemnej.

art. 68

Spółka akcyjna udostępnia ponadto akcjonariuszom sprawozdania rady nadzorczej i komisji

rewizyjnej.

12.

W ciągu 6 miesięcy od dnia

bilansowego, tj. nie później

niż do 30 czerwca 2010 r.

Zatwierdzenie rocznego spra

wozdania finansowego przez

organ zatwierdzający

art. 53 ust. 1

Organem zatwierdzającym roczne sprawozdanie finansowe jest:

• w spółce akcyjnej – zwyczajne walne zgromadzenie akcjonariuszy,

• w spółce z ograniczoną odpowiedzialnością – zwyczajne zgromadzenie wspólników,

• w spółce komandytowo-akcyjnej – walne zgromadzenie,

• w spółce komandytowej – wspólnicy,

• w spółce partnerskiej – wspólnicy,

• w spółce jawnej – wspólnicy,

• w spółce cywilnej – wspólnicy,

• u osoby fizycznej prowadzącej działalność gospodarczą – ta osoba,

• w spółdzielni – walne zgromadzenie członków (przedstawicieli),

• w spółkach Skarbu Państwa – organ założycielski (Minister Skarbu Państwa lub Wojewoda),

• w przedsiębiorstwie państwowym – rada nadzorcza, a w razie jej braku organ założycielski,

• w samodzielnym publicznym zakładzie opieki zdrowotnej – organ założycielski, którym jest

najczęściej jednostka samorządu terytorialnego.

13.

Najpóźniej w ciągu 15 dni

od dnia zatwierdzenia spra

wozdania finansowego za

rok obrotowy, nie później

niż do 15 lipca 2010 r.

Ostateczne zamknięcie ksiąg

rachunkowych

art. 12 ust. 4

14.

W ciągu 15 dni od dnia za

twierdzenia rocznego spra

wozdania finansowego,

tj. nie później niż do 15 lipca

2010 r.

Złożenie w Krajowym Reje

strze Sądowym (KRS) rocznego

sprawozdania finansowego oraz

innych dokumentów

art. 69 ust. 1, 1a

i 2 w powiązaniu

z art. 49 ust. 1

Oprócz rocznego sprawozdania finansowego należy złożyć w KRS:

• opinię biegłego rewidenta (jeżeli podlegało ono badaniu),

• odpis uchwały bądź postanowienia organu zatwierdzającego o zatwierdzeniu sprawozdania

i podziale zysku (pokryciu straty),

• sprawozdanie z działalności jednostki (w przypadku spółek kapitałowych, spółek komandytowo-

-akcyjnych, towarzystw ubezpieczeń wzajemnych, spółdzielni, przedsiębiorstw państwowych).

15.

W ciągu 15 dni od dnia za

twierdzenia sprawozdania

finansowego, tj. najpóźniej

do 15 lipca 2010 r.

Złożenie do ogłoszenia spra-

wozdania finansowego oraz in-

nych dokumentów

art. 70

Do ogłoszenia należy złożyć:

• wprowadzenie do sprawozdania finansowego stanowiące część informacji dodatkowej, a jed-

nostki, które sporządzają sprawozdania finansowe zgodnie z MSR, w miejsce wprowadzenia

do sprawozdania finansowego składają do ogłoszenia informację odpowiadającą zakresowi

informacyjnemu tego wprowadzenia,

• bilans,

• rachunek zysków i strat,

• zestawienie zmian w kapitale własnym,

• rachunek przepływów pieniężnych,

• opinię biegłego rewidenta,

• odpis uchwały bądź postanowienia organu zatwierdzającego o zatwierdzeniu sprawozdania

finansowego i podziale zysku (pokryciu straty).

Ogłoszenie sprawozdania finansowego następuje w Dzienniku Urzędowym Rzeczypospolitej

Polskiej „Monitor Polski B”, a w odniesieniu do spółdzielni – w „Monitorze Spółdzielczym”.

Jednostki, których sprawozdania finansowe nie podlegały obowiązkowemu badaniu, lecz zostały

zbadane z wyboru, nie mają obowiązku składania tych sprawozdań do ogłoszenia.

Dodać jeszcze trzeba, że badaniu i ogłaszaniu, zgodnie z art. 64 ust. 1 ustawy o rachun-

kowości, podlegają roczne skonsolidowane sprawozdania finansowe grup kapitałowych oraz

roczne sprawozdania finansowe za 2009 r. – kontynuujących działalność (z zastrzeżeniem

art. 64b ustawy):

– banków, zakładów ubezpieczeń, zakładów reasekuracji, jednostek działających na

podstawie przepisów o obrocie papierami wartościowymi oraz przepisów o fundu-

szach inwestycyjnych, jednostek działających na podstawie przepisów o organizacji

i funkcjonowaniu funduszy emerytalnych, spółek akcyjnych, z wyjątkiem spółek

będących na dzień bilansowy w organizacji,

– pozostałych jednostek, które w poprzedzającym roku obrotowym, za który

sporządzono sprawozdania finansowe, tj. w 2008 r., spełniły co najmniej 2 z na-

stępujących warunków:

a) średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej

50 osób,

b) suma aktywów bilansu na koniec roku obrotowego stanowiła równowartość w wa-

lucie polskiej co najmniej 10.431.000 zł (2.500.000 euro × 4,1724 zł/euro – tabela

nr 254/A/NBP/2008 z dnia 31 grudnia 2008 r.),

c) przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za

rok obrotowy stanowiły równowartość w walucie polskiej co najmniej 20.862.000 zł

(5.000.000 euro × 4,1724 zł/euro).

W jednostkach sporządzających łączne sprawozdania finansowe, warunki określone

powyżej stosuje się do łącznego rocznego sprawozdania finansowego.

Ponadto badaniu i ogłaszaniu podlegają również sprawozdania finansowe spółek przej-

mujących i spółek nowo zawiązanych, sporządzone za rok obrotowy, w którym nastąpiło

połączenie, roczne sprawozdania finansowe jednostek sporządzone zgodnie z MSR, roczne

połączone sprawozdania finansowe funduszy inwestycyjnych z wydzielonymi subfundu-

szami oraz roczne sprawozdania jednostkowe subfunduszy.

Podstawa prawna: ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.).

Ewa Kowalska

Harmonogram prac dotyczących

rocznego sprawozdania finansowego

Wyszukiwarka

Podobne podstrony:

331 (B2006) Badanie rocznego sprawozdania finasowego

610 Elementy składowe rocznego sprawozdania finasowego

431 (B2007) Sporządzenie rocznego sprawozdania finasowego wazne terminy i informacje

402 (B2007) Harmonogram najwazniejszych prac związanych ze sprawozdaniem finansowym za 2007

tabela harmonogram prac ziemnych

Inwentaryzacja, Wzor 4-Harmonogram i terminarz inwentaryzacji rocznej, Wzór 4

Praktyczne wskazówki dotyczące przygotowania sprawozdania z

Elementy skadowe rocznego sprawozdania finansowego, Zaliczka na poczet wynagrodzenia

Organizowanie oraz wykonywanie prac dotyczących żywienia zwierząt i zabiegów zoohigienicznych

03 50 wzór rocznego sprawozdania o wysokości należej opł

harmonogram prac szczegolnie niebezpiecznych, BHP

Harmonogram prac i płatności

Analiza drgań harmonicznych, Polibuda, Fiza, Fizyka sprawozdania (burdel jak cholera), struna2

Harmonogram prac wdrozeniowych, PRz - Mechanika i Budowa Maszyn, ROK I, Zarządzanie środowiskiem

Harmonogram prac zespołu ewaluacyjnego nowej podstawy programowej, Ewaluacja w szkole, Ewaluacja w s

Analiza wskaźnikowa sprawozdania finansowego Tom 1 Sprawozdanie finasowe(1)

więcej podobnych podstron