Autor:

Wojciech Stępień

SUM FIB Kielce, gr. 2

Komputerowe wspomaganie

Komputerowe wspomaganie

decyzji finansowych

decyzji finansowych

Indeksy - mierniki, które wyrażają łączną

zmianę kursów notowanych na niej walorów w

czasie sesji giełdowej Zadaniem ich jest

określenie przeciętnej dochodowości oraz

przeciętnego ryzyka na danym rynku. Obrazują

one zarazem rentowność inwestycji w określony

portfel rynkowy, którego struktura w tym

przypadku odpowiada strukturze portfela, na

podstawie którego oblicza się dany indeks

giełdowy. Z tego względu jest on również

traktowany jako swoisty instrument finansowy,

na który są zawierane określone kontrakty, np.

financial futures.

• W sposób syntetyczny informuje o

sytuacji na rynku,

• jest

instrumentem

pierwotnym

dla

instrumentów

pochodnych

(opcji,

kontraktów futures, kontraktów forward),

• stanowi punkt odniesienia przy ocenie

efektywności inwestowania,

• jest substytutem portfela rynkowego, co

ma znaczenie w teorii portfela i modelach

rynku kapitałowego.

Zastosowanie

indeksów

• Informuje o stanie rynku w danej

chwili, a także na przestrzeni

różnych okresów w przeszłości;

• Przydatny do oceny efektywności

inwestowania;

• Przydatny

do

analiz

fundamentalnych i technicznych

rynku giełdowego oraz przewidywań

przyszłościowych.

Cechy dobrego

indeksu:

1. wskazanie zmian zaistniałych na danej sesji giełdowej

w kursach akcji tworzących indeks w porównaniu z

okresem bazowym, co znaczy, że indeks taki powinien

rosnąć, gdy wzrastają ceny większości walorów oraz

spadać, gdy ceny większości walorów maleją,

2. uwzględnianie stosunkowo dużej ilości walorów,

którymi obraca się na danej giełdzie, tzn.

określonego udziału akcji danej spółki w zbiorze

wszystkich akcji,

3. uzależnienie jedynie od zmian cen notowanych

walorów, a nie od ich bezwzględnych poziomów

(wartości).

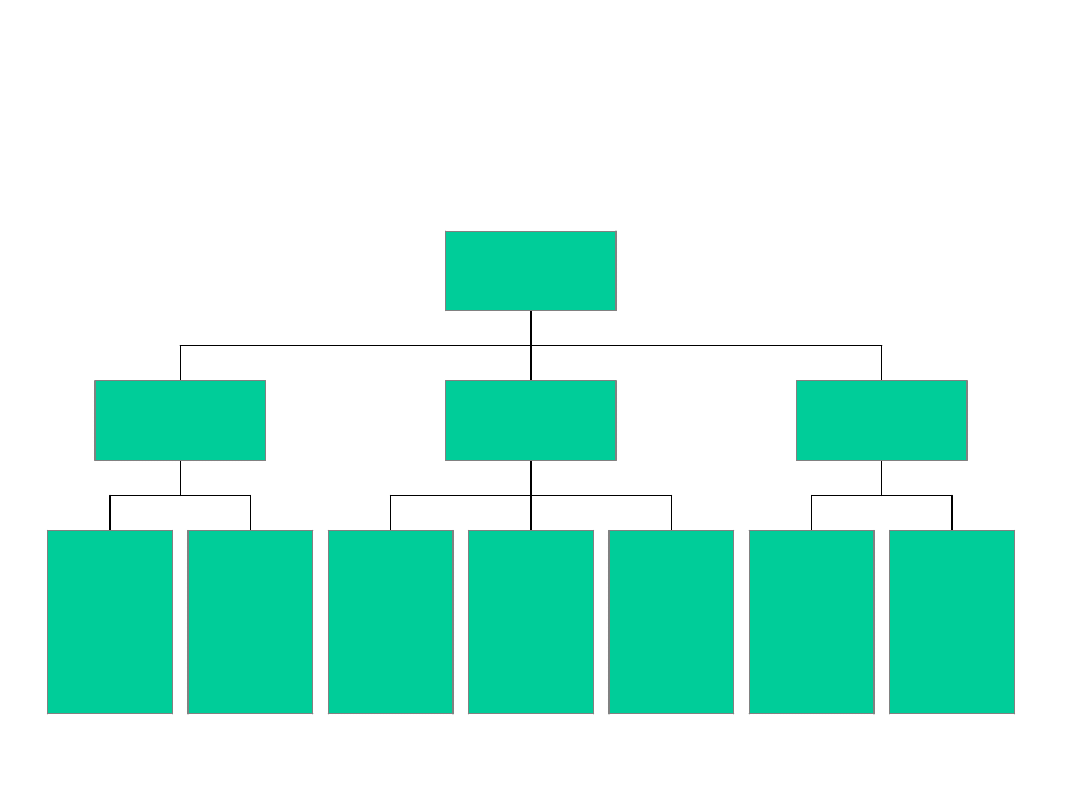

Klasyfikacja indeksów

N iew ielka

cze ść

sp ó łek

D u ża

częś ć

s p ó łek

L iczb a s p ó łek

W a żon e

cen ą

akcji

W aż on e

w artoś cią

ryn kow ą

J ed n akow e

w ag i

K on stru kcja w a g

Ś red n ia

arytm etycz n a

Ś re d n ia

g eom etryczn a

M etod a u ś red n ia n ia

In d eks y

W I G 2 0

M I D W I G

T e c h W I G

N I F

T y p u c e n o w e g o

W I G

W I R R

S u b in d e k s y

s e k to r o w e

T y p u d o c h o d o w e g o

P o ls k ie in d e k s y g ie łd o w e

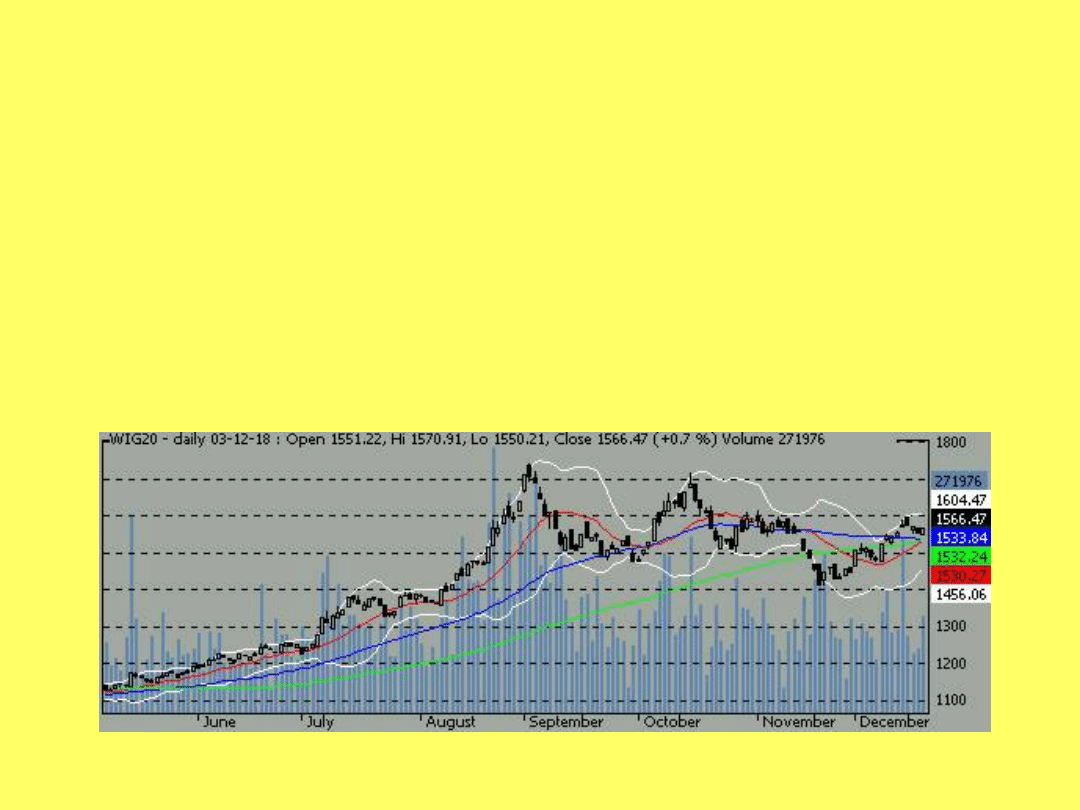

WIG 20

Debiut: 16 kwietnia 1994 r.

Wartość bazowa: 1000 pkt.

Kapitalizacja bazowa: 136 322,90 zł

Ilość spółek: 20

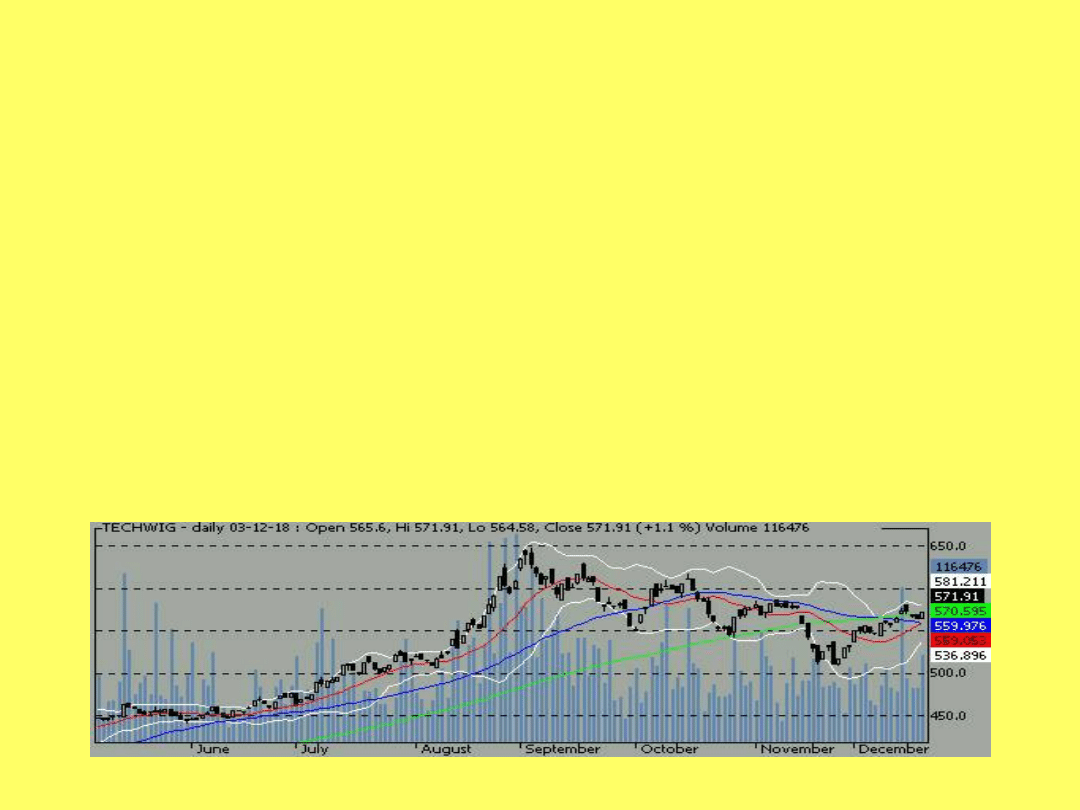

TechWIG

Debiut: 31 grudnia 1999

Wartość bazowa: 1000,0 pkt

Kapitalizacja bazowa: 100 000,00 zł

Ilość spółek: wszystkie spółki SITech

(Sektor

Innowacyjnych

Technologii) bez

funduszy inwestycyjnych

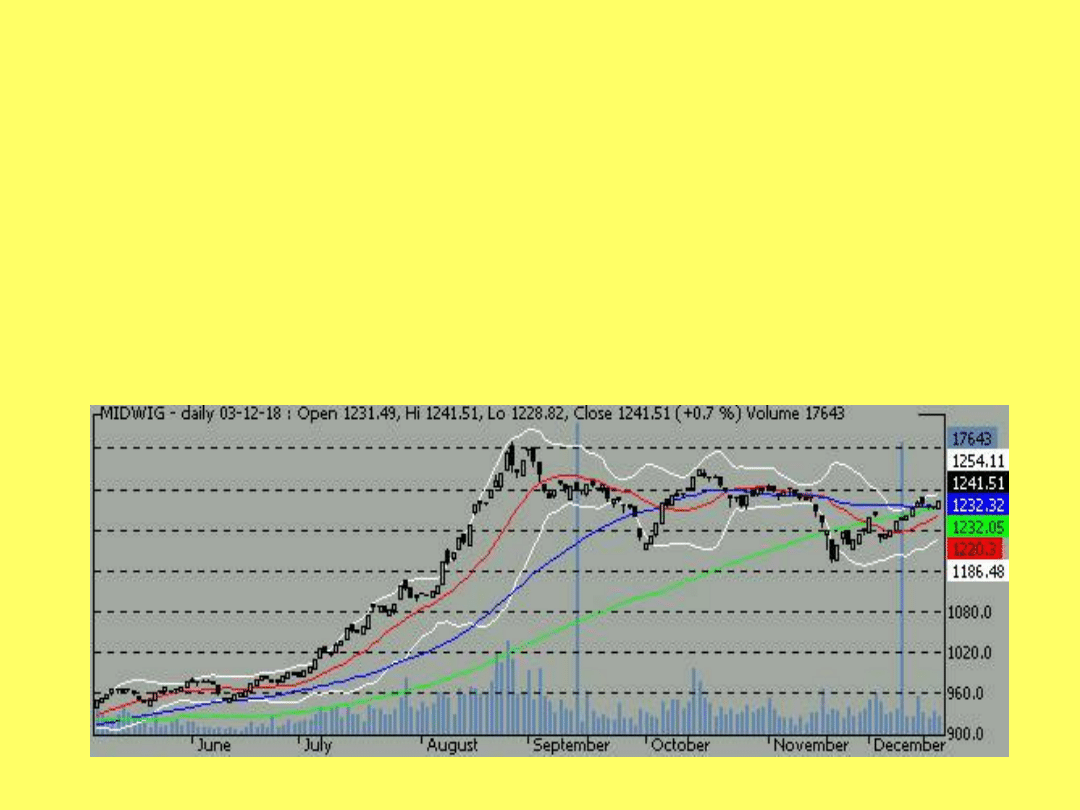

MIDWIG

Debiut: wrzesień 1998

Wartość bazowa: 1000 pkt.

Kapitalizacja bazowa: 233 753,60 zł

Ilość spółek: 40

NIF

Debiut: 12 czerwca 1997 r

Wartość bazowa: 160 pkt.

Kapitalizacja bazowa: -

Ilość spółek: 14 NFI (Narodowe

Fundusze

Inwestycyjne)

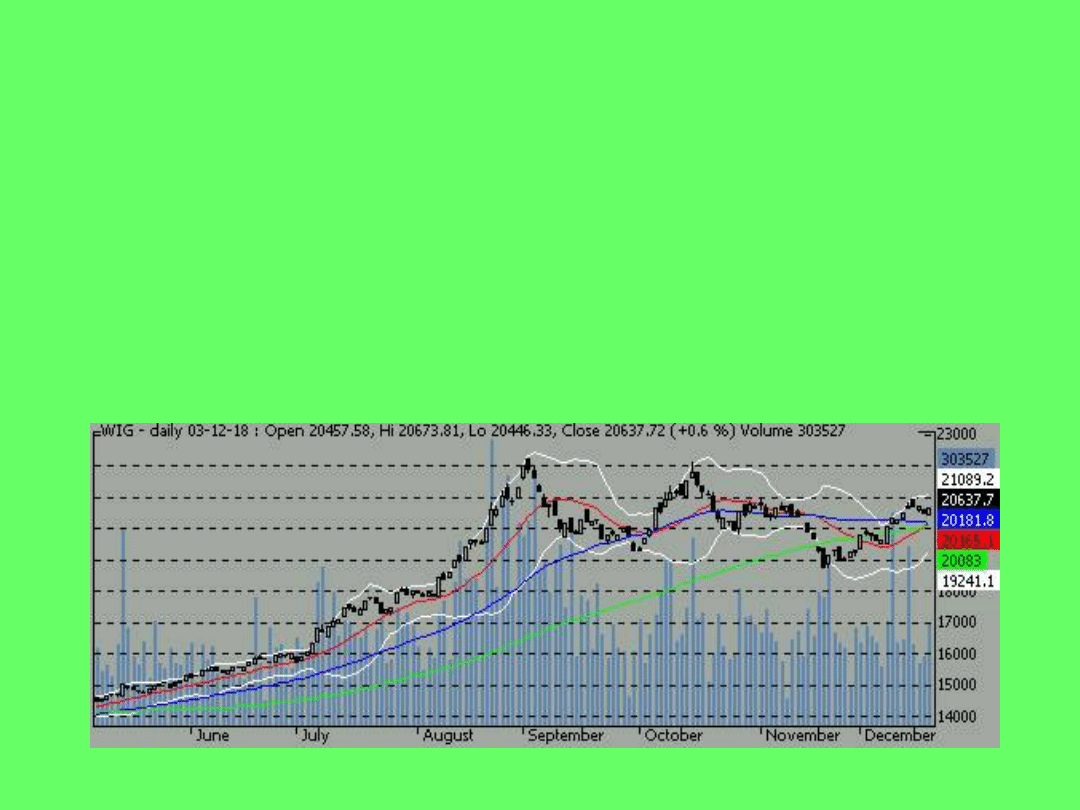

WIG

Debiut: maj 1991 r

Wartość bazowa: 1000 pkt.

Kapitalizacja bazowa: 57 140 000 zł.

Ilość spółek: 107

WIRR

Debiut: styczeń 1995

Wartość bazowa: 1000 pkt.

Kapitalizacja bazowa: 301 401 700

zł.

Ilość spółek: 58

Subindeksy sektorowe

Debiut: 31 grudnia 1998 r.

Wartość bazowa: 12 795,6 pkt

(każdy osobno)

Wartość pakietów akcji:

• WIG - banki - 9 799 574 250 zł.,

• WIG - budownictwo - 1 969 103

250 zł.,

• WIG - informatyka - 6 083 544 200

zł.,

• WIG - spożywczy - 2 593 886 400

zł.,

• WIG - telekomunikacja - 6 083 544

200 zł.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

Wyszukiwarka

Podobne podstrony:

BIK karwowski islamskie indeksy gieldowe

indeksy gieldowe

Indeksy Giełdowe, UEK, Finanse 2008-2009

ekonomia, INDEKSY GIEŁDOWE, INDEKSY GIEŁDOWE

warszawski indeks giełdowy WIG 20, finanse

marketing w polskich spółkach giełdowych (7 stron) MXSYNDIVEYAVS4VXHYLGKKG2TL662M2DVMC2XJI

warszawski indeks giełdowy, finanse

Indeks WIG, Indeks WIG (Warszawski Indeks Giełdowy)

INDEKSY GIEŁDOWE, INDEKSY GIEŁDOWE

Neuro genetyczny system komputerowy do prognozowania zmiany indeksu giełdowego

Giełda, Indeksy giełdowe (7 stron)

Giełda, Indeksy (17 stron), Indeksy Giełdowe

Indeksy giełdowe (18 stron) XAKAPSEURLWPZW27FZ67DYREN3Q7HPU5LJV4I7I

indeksy giełdowe, [Finanse]

Indeksy gieldowe

Indeks giełdowy

BIK karwowski islamskie indeksy gieldowe

więcej podobnych podstron