W Y K Ł A D 4

Analiza gospodarki

materiałowej

Proces produkcji w

przedsiębiorstwie jest

podstawową funkcją jego

działalności oraz

świadczy o jego

charakterze i strukturze

działania.

Badania logistyczne analizy wskaźników

efektywności gospodarowania

materiałami obejmują:

analizę wykorzystania i różnorodności

materiałów,

analizę wykorzystania materiałów w

produkcji,

analizę materiałochłonności produkcji,

analizę produktywności materiałów.

Gospodarka materiałowa

unormowana odpowiednimi przepisami

kompleksowa działalność w zakresie planowania

potrzeb, gromadzenia i utrzymania, dystrybucji i

eksploatacji (użytkowania, konsumpcji)

określonych rodzajów środków materiałowych

(sprzęt wojskowy, części wymienne,

wyposażenie, żywność).

jest sferą działalności przedsiębiorstwa

obejmującą ogół zjawisk i procesów związanych

z gospodarowaniem przedmiotami pracy

3 grupy procesów gospodarki materiałowej

procesy rzeczowe

procesy informacyjne

procesy finansowe

Całość przepływów materiałowych następuje w 3

sferach: zaopatrzenia, produkcji, sprzedaży

Materiały mogą znajdować się w 2 stanach:

stan fazy statycznej

stan dynamiczny

Rola gospodarki materiałowej

zaspokajanie potrzeb produkcyjnych, przy

jednoczesnej dążności do racjonalności zużycia

i eliminacji zakłóceń w przepływie materiałów

Fazy rozpatrywane

w gospodarce materiałowej

pozyskiwanie surowców i materiałów,

składowanie zasobów materiałowych,

przemieszczanie fizyczne materiałów w

procesie wytwórczym i magazynowaniu,

kontrolowanie dopływu, magazynowania i

użytecznego wykorzystania materiałów w

procesie produkcyjnym,

bieżące zagospodarowywanie surowców

wtórnych.

Zakres analizy gospodarowania materiałami

zaopatrzenia techniczno-

materiałowego,

zużycia materiałów i

materiałochłonności produkcji,

zapasów materiałowych,

gospodarki magazynowej,

wykorzystania surowców

wtórnych

Elementy analizy zaopatrzenia

materiałowo-technicznego

bilans materiałowy,

wykonanie planu zaopatrzenia,

zakres dostaw,

kooperacja bierna,

sprawność służby zaopatrzenia

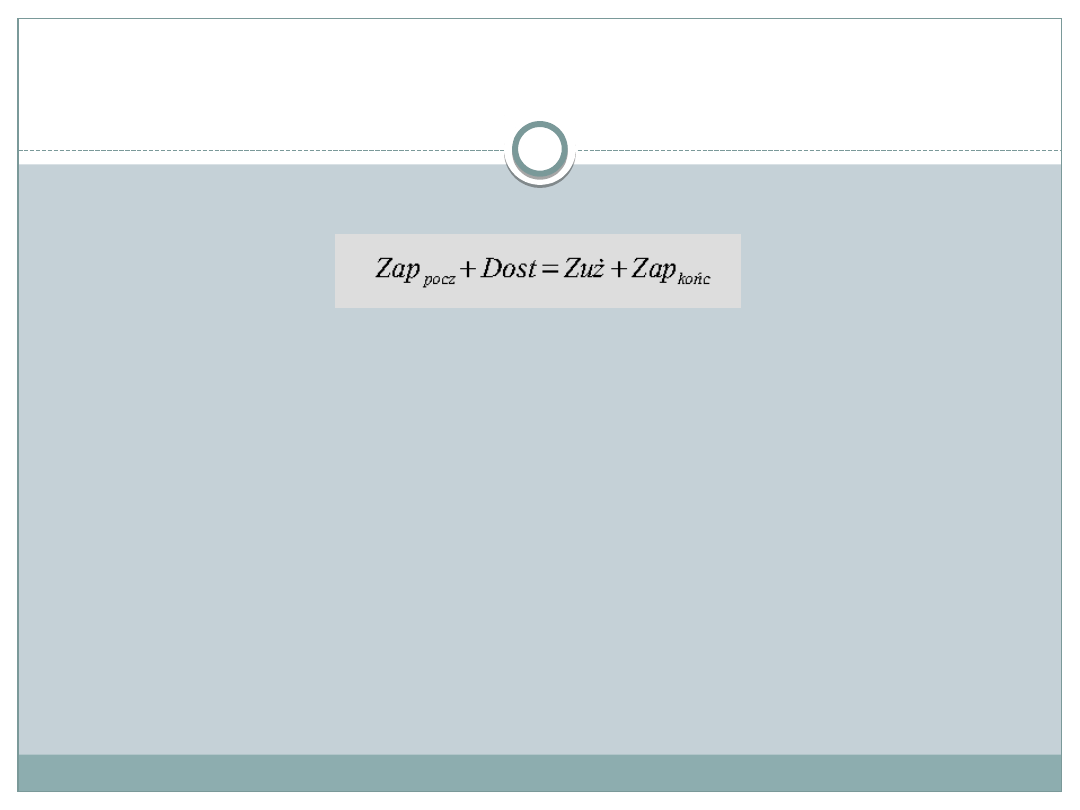

Bilans zaopatrzenia

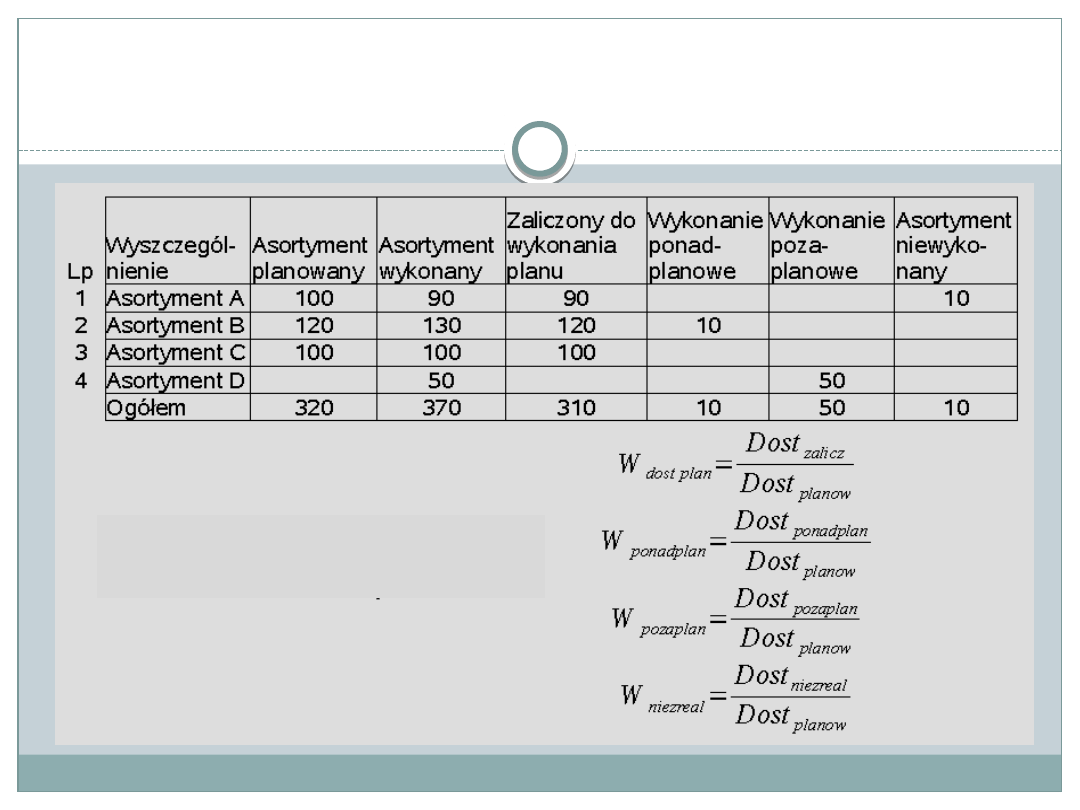

Analiza asortymentowości dostaw

W

prosty asort

= Dost

wykon

/ Dost

planow

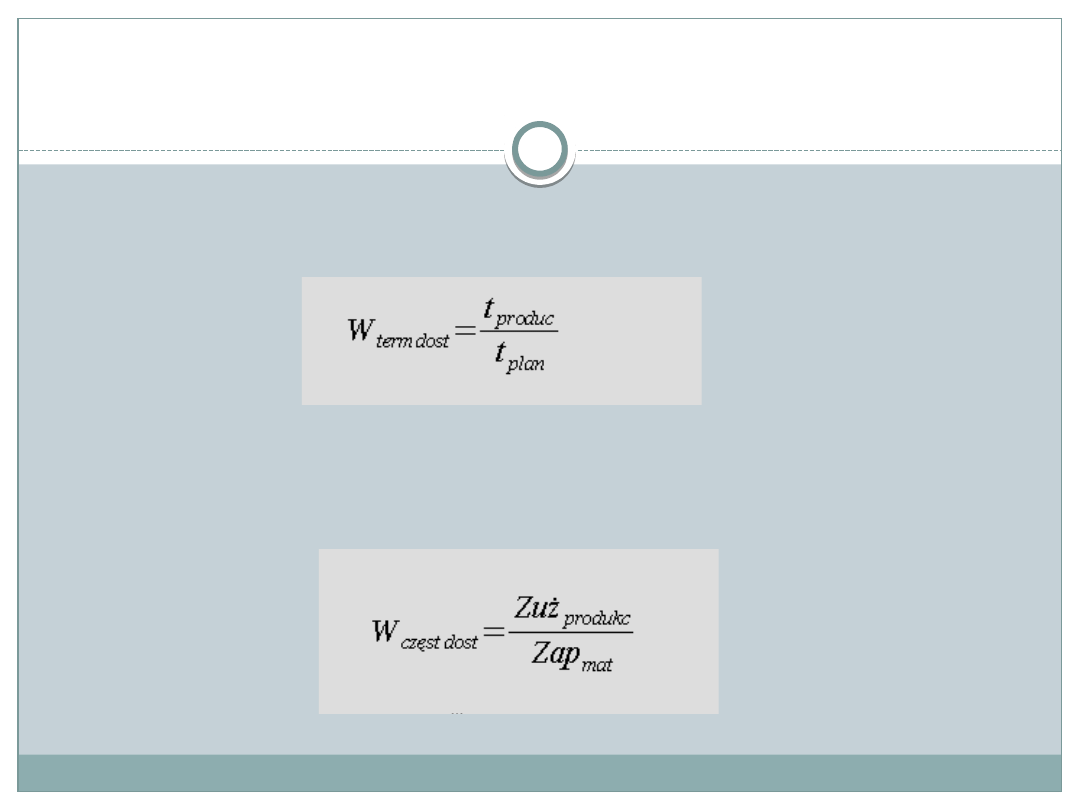

Wskaźniki związane z terminami

i cyklicznością

Wskaźnik terminowości dostaw

Wskaźnik częstotliwości dostaw

Analiza wykorzystania i różnorodności materiałów

Gospodarowanie materiałami pod względem

wykorzystania i różnorodności zastosowanych

materiałów można zbadać za pomocą

wskaźnika wykorzystania materiałów,

znormalizowania i zunifikowania wyrobu.

Logistyczna analiza w tym zakresie pozwala

ocenić wykorzystanie materiałów w sferze ich

konstruktywnego stosowania, unifikacji

połączonej z ujednoliceniem wyrobu gotowego

oraz stopnia normalizacji.

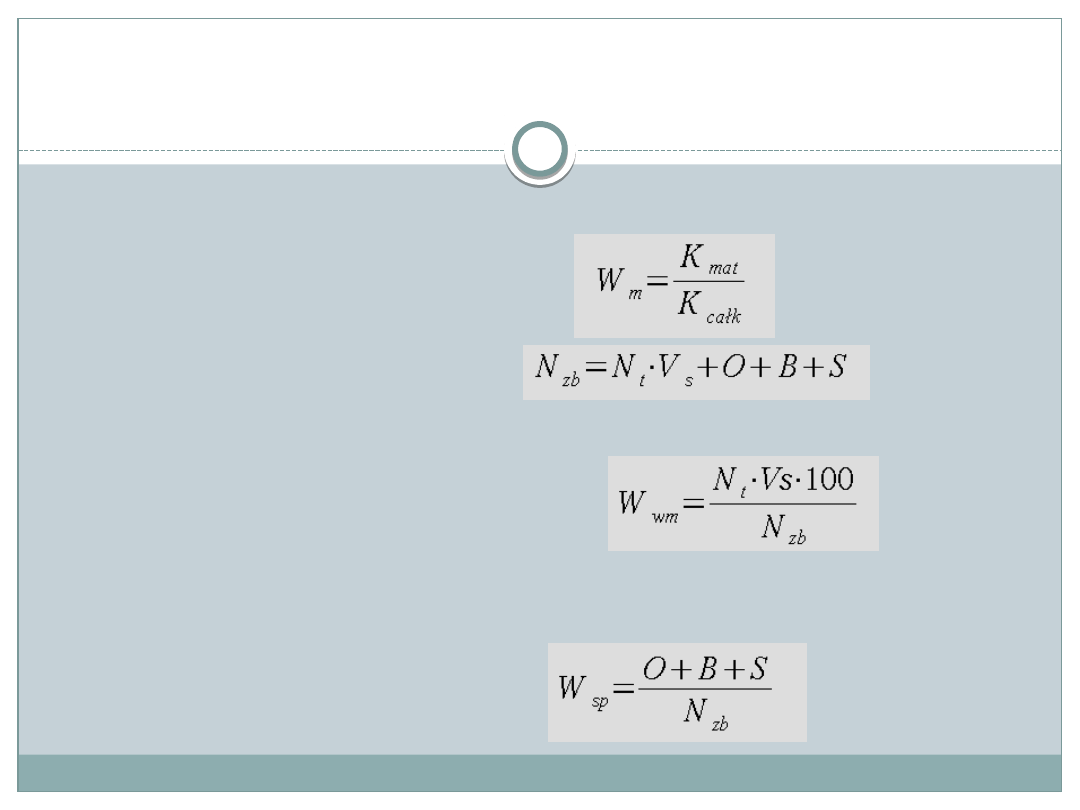

Analiza wykorzystania materiałów w produkcji

W badaniach wykorzystania materiałów

produkcji należy przede wszystkim wyliczyć

wskaźnik ich technologicznego zużycia, jak

również wskaźnik uzysku oraz strat i

powstających odpadów produkcyjnych.

Wskaźniki wykorzystania materiałów w

procesie produkcyjnym

Rodzaj wskaźnika

Relacja

Wskaźnik technologicznego wykorzystania

materiału

Mzn : Mzb

Wskaźnik uzysku

P : Mzb

Wskaźnik strat i odpadów produkcyjnych

Mso : Nt

Gdzie:

Mzn — zużycie netto materiałów (w kg),

Mzb — zużycie brutto materiałów — całkowite (w kg),

P — wielkość produkcji (w jednostkach naturalnych),

Mso — wielkość strat i odpadów (w jednostkach naturalnych),

Nt — norma techniczna zużycia materiałów.

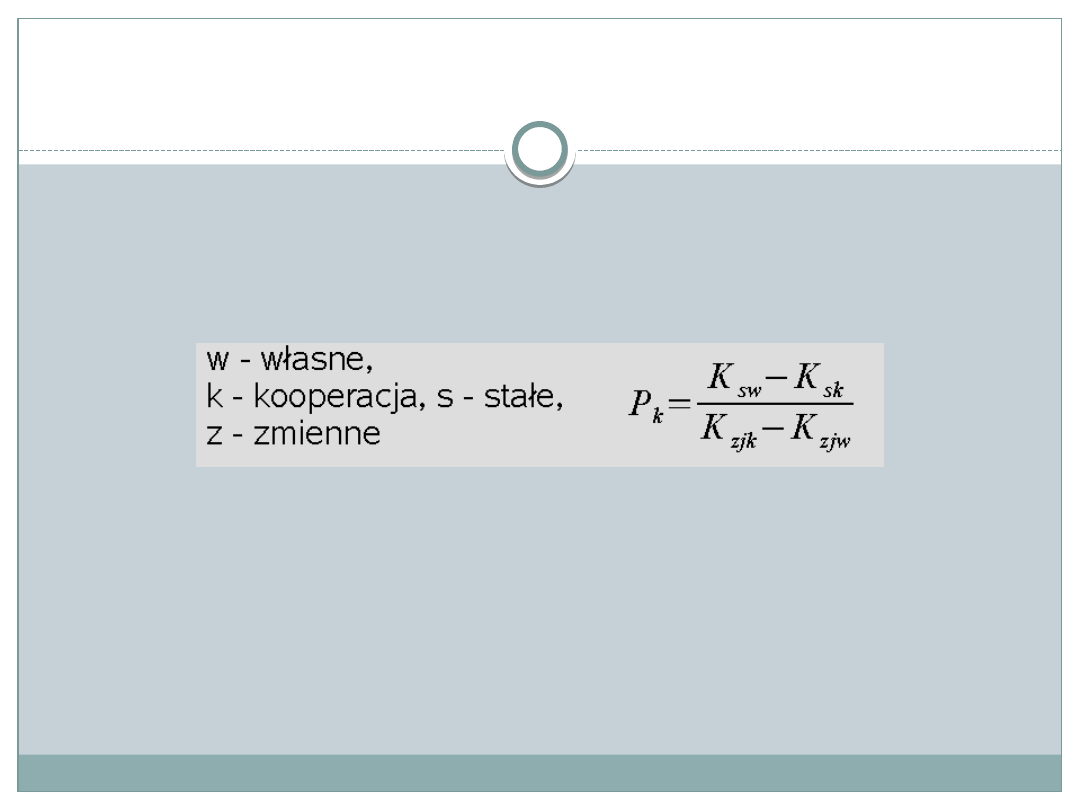

Analiza kooperacji biernej

Pytanie: czy wytwarzać daną część, zespół,

podzespół samemu, czy kooperować z

dostawcą ?

Ilość/liczba krytyczna

Liczba/ilość, przy której koszty jednostkowe

są w obu przypadkach jednakowe.

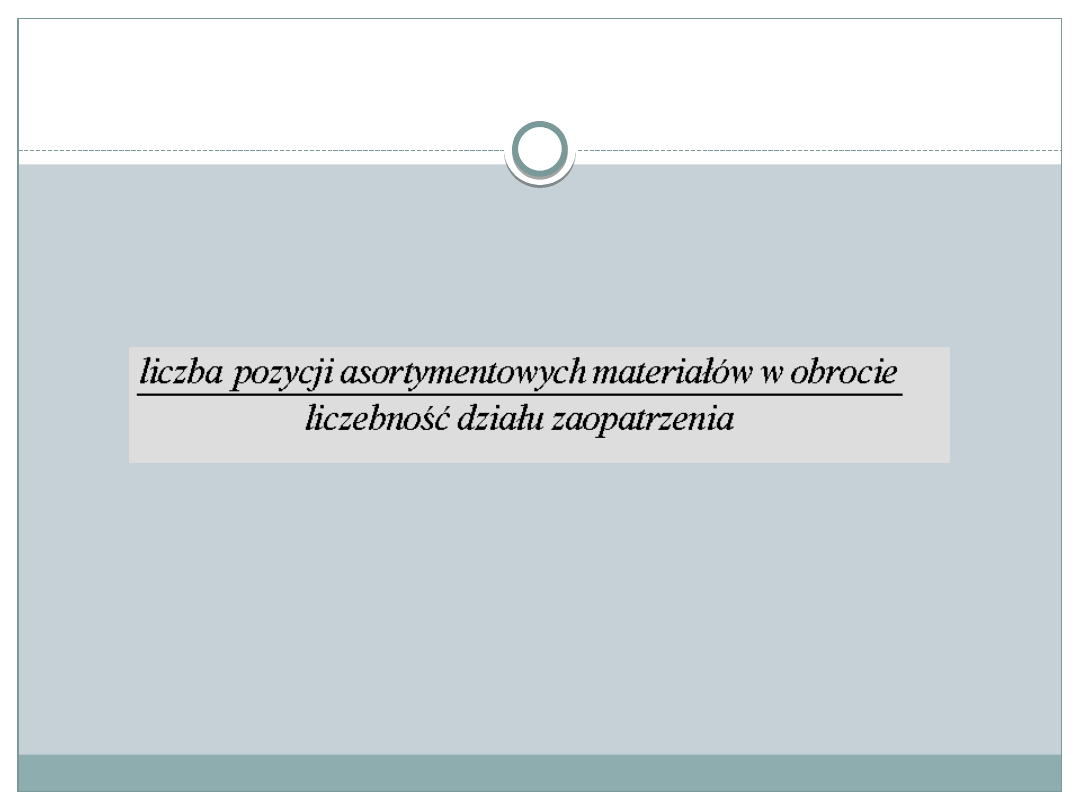

Analiza sprawności służby zaopatrzenia

Analiza materiałochłonności produkcji

Materiałochłonność produkcji

oznacza wielkość

nakładów materiałowych poniesionych na

wytworzenie jednego wyrobu gotowego lub całej

produkcji przedsiębiorstwa Możemy ją ocenić

wykorzystując :

wskaźniki ilościowe,

wskaźniki wartościowe,

wskaźniki ilościowo-wartościowe.

Wskaźnik materiałochłonności produkcji

Rodzaj wskaźnika

Relacja

Wskaźnik materiałochłonności produkcji — ilościowy

Mzb : P

Wskaźnik materiałochłonności produkcji — ilościowo-

wartościowy

Mzb : Pw

Wskaźnik materiałochłonności produkcji —

wartościowy

Km : Pw

Wskaźnik wadliwości materiałów

Mzj: Mp

Wskaźnik materiałochłonności końcowej

Km : Uw

Gdzie:

Mzb - zużycie brutto materiałów — całkowite (w kg),

P - wielkość produkcji (w jednostkach naturalnych),

Pw — wartość produkcji (w zł),

Km - koszty materiałowe produkcji (w zł),

Mzj —ilość materiałów wycofanych z procesu produkcyjnego na skutek złej

jakości (w jednostkach naturalnych),

Mp —ilość materiałów dostarczonych do produkcji (w jednostkach naturalnych),

Km — odchylenie wielkości kosztów materiałowych w stosunku do rozwiązania

Uw - odchylenie wartości użytkowej wyrobów gotowych w stosunku do

rozwiązania bazowego (w zł).

Materiałochłonność produkcji

wskaźnik materiałochłonności (całej

produkcji, jak i jednostki wyrobu),

norma zużycia brutto,

wskaźnik produkcyjnego wykorzystania

materiału

wskaźnik strat w procesie produkcyjnym

Analiza produktywności materiałów

W celu tej analizy należy ocenić

produktywności materiałów w określonym

wyrobie gotowym. Jest to potrzebne do

zbadania jego udziału w stosunku do kosztów

materiałów produkcji oraz sprzedaży netto.

Produktywność materiałów stanowi relację

Es : KM

Gdzie:

Es — sprzedaż netto,

Km — koszty materiałowe produkcji (w zł).

Zapas

jest to rzeczowa, niespieniężona część

środków obrotowych przedsiębiorstwa

zgromadzona z myślą o przyszłości.

Klasyfikacja zapasów

24

według ich rodzajów

według ich ekonomicznej celowości

według ilości

Analiza gospodarki zapasami materiałowymi

określeniem efektywności tworzenia i

utrzymywania zapasów materiałowych w

przedsiębiorstwie.

czynniki wpływające na kształtowanie się

wielkości zapasów.

cel analizy zapasów

.

przyczyny powstawania i wzrostu zapasów

nieprawidłowych

METODY KSZTAŁTOWANIA ZAPASÓW

26

METODA ABC

SYSTEM JUST-IN-TIME

MODEL EKONOMICZNEJ WIELKOŚCI

PARTII DOSTAWY (EOQ)

PODEJŚCIE INWESTYCYJNE W

ZARZĄDZANIU ZAPASAMI

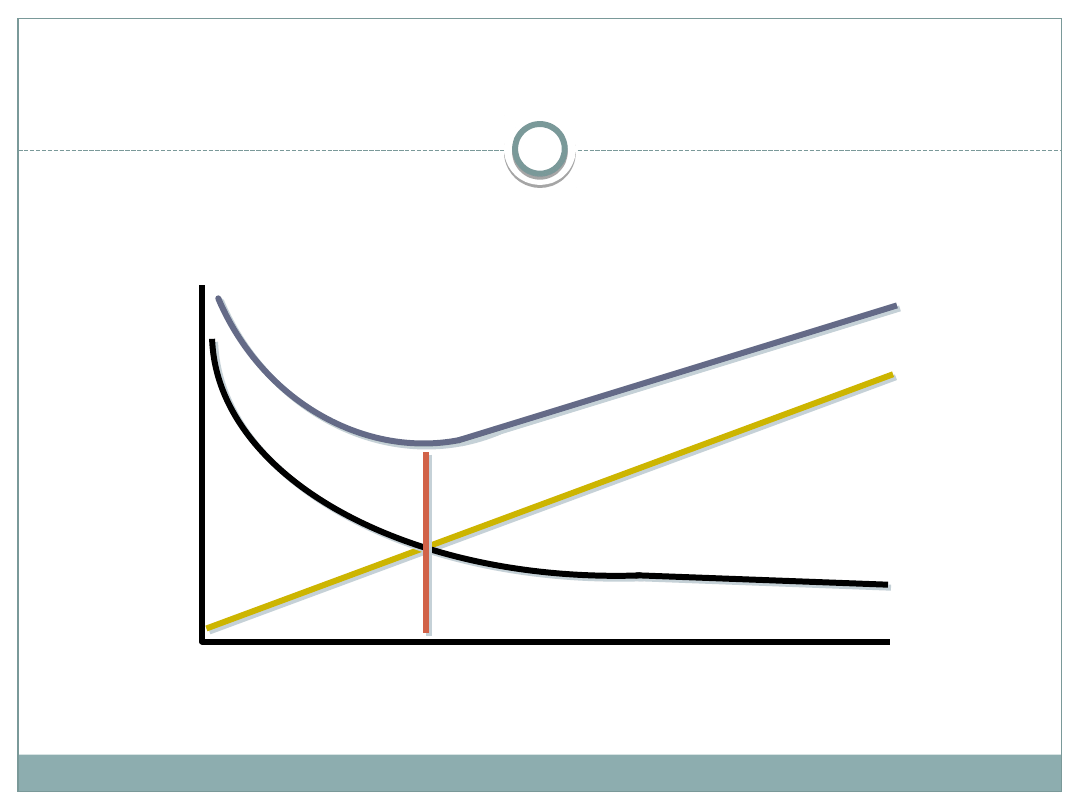

Ilość w dostawie

Roczny koszt

Koszty utrzymania

Model EOQ

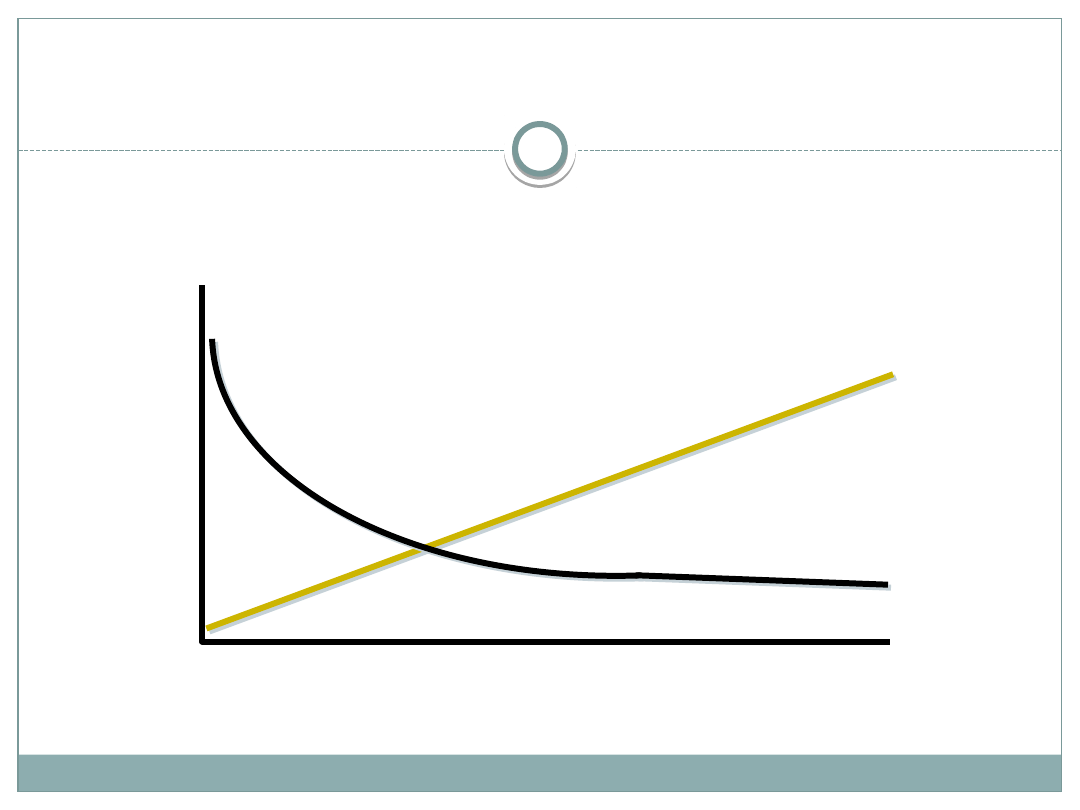

Ilość w dostawie

Roczny koszt

Koszty utrzymania

Koszty zamówienia

Model EOQ

Ilość w dostawie

Roczny koszt

Koszty utrzymania

Całkowite koszty

gospodarki

Koszty zamówienia

Model EOQ

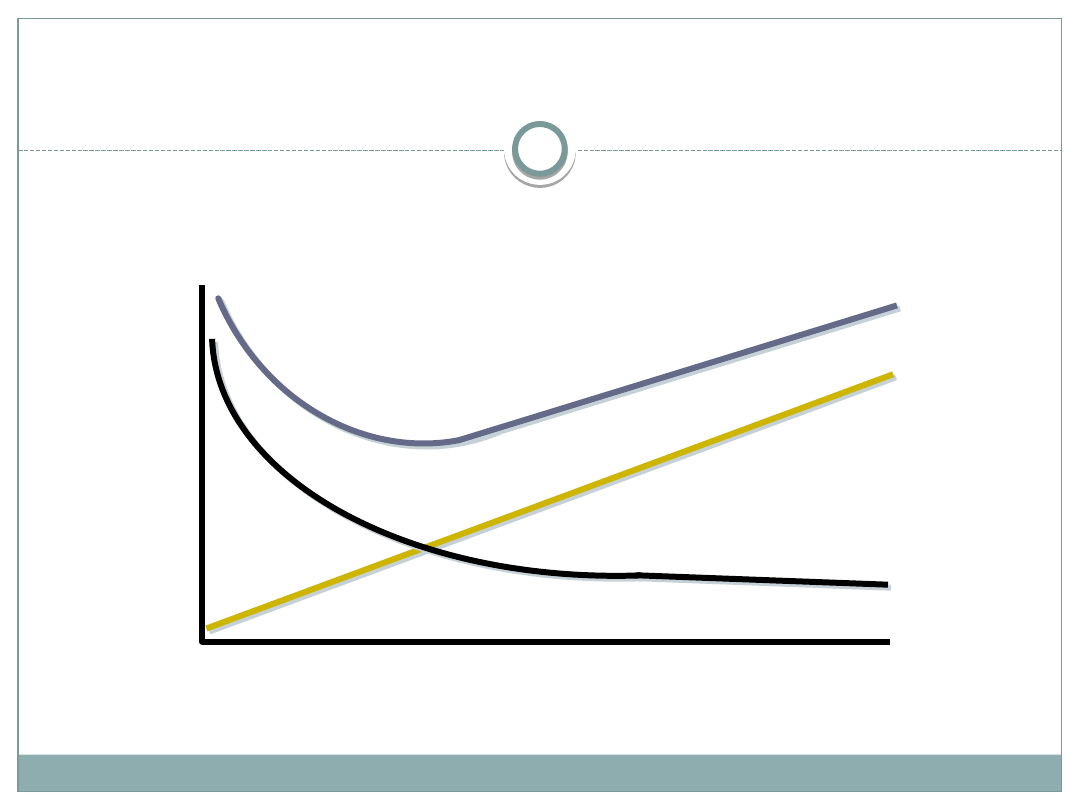

Ilość w dostawie

Roczny koszt

Koszty utrzymania

Całkowite koszty

gospodarki

Koszty zamówienia

Optymalna ilość

w dostawie

Model EOQ

Dziękuję za uwagę!

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Gospodarka materiałowa

- 3 grupy procesów gospodarki materiałowej

- Rola gospodarki materiałowej

- Fazy rozpatrywane w gospodarce materiałowej

- Zakres analizy gospodarowania materiałami

- Elementy analizy zaopatrzenia materiałowo-technicznego

- Bilans zaopatrzenia

- Analiza asortymentowości dostaw

- Wskaźniki związane z terminami i cyklicznością

- Analiza wykorzystania i różnorodności materiałów

- Analiza wykorzystania materiałów w produkcji

- Wskaźniki wykorzystania materiałów w procesie produkcyjnym

- Analiza kooperacji biernej

- Ilość/liczba krytyczna

- Analiza sprawności służby zaopatrzenia

- Analiza materiałochłonności produkcji

- Wskaźnik materiałochłonności produkcji

- Materiałochłonność produkcji

- Analiza produktywności materiałów

- Zapas

- Klasyfikacja zapasów

- Analiza gospodarki zapasami materiałowymi

- METODY KSZTAŁTOWANIA ZAPASÓW

- Model EOQ

- Model EOQ

- Model EOQ

- Model EOQ

- Dziękuję za uwagę!

Wyszukiwarka

Podobne podstrony:

wyklad rodzaje zlecen analiza techchniczna dla studentow

Wyklad FP II dla studenta

Analiza wskaźnikowa, Dla Studentów, Analiza

Wzrost i rozwój gospodarczy, Dla Studentów, Makroekonomia

Monitoring wykłady i pytania, Materiały dla studentów, ochrona srodowiska

wyklad FP III dla studenta

Zadania na wykład RK X 2011 dla studentów, FINANSE I RACHUNKOWOŚĆ, Rachunek Kosztów

Ocena kondycji finansowej przedsiębiorstwa.analiza finansowa, Dla Studentów, Analiza

Analiza pionowa i pozioma sprawozdań finansowych. Analiza zm, Dla Studentów, Analiza

Analiza akcji , Dla Studentów, Analiza

Wyklad 3 Rezerwy materialy dla studentow

ramowy program wykładów z chemii organicznej dla studentów, biologia, Chemia organiczna UŁ mikrobiol

Wyklad FP II dla studenta

Analiza wskaźnikowa, Dla Studentów, Analiza

wyklad 3 Analiza majątku przedsiębiorstwa dla studentow

Prezentacja 2 analiza akcji zadania dla studentow

wyklad 1,2,3,4,5 dla studentow

więcej podobnych podstron