Rozdział 7.

Analiza kosztów

Michał Nowicki

Stanowi podstawę wielu decyzji

menedżerskich. Dokładna znajomość

kosztów jest warunkiem określenia

faktycznego poziomu zyskowności

przedsiębiorstwa.

Decyzje mające na celu maksymalizację

zysku zależą od wyników projekcji kosztów

występujących przy innych możliwych

wielkościach produkcji.

Analiza kosztów

Kierownicy działu produkcji muszą więc

często zadawać sobie następujące pytania:

Jaki będzie koszt zwiększenia produkcji o

25%?

Jaki wpływ na koszty będzie miała podwyżka

cen czynników wytwórczych?

Jakich zmian można dokonać w procesie

produkcji, aby obniżyć koszty, a

przynajmniej nie dopuścić do ich wzrostu?

Analiza kosztów c.d.

Koszty alternatywne

Koszty stałe

Przy podejmowaniu decyzji menedżerskich

najistotniejsze znaczenie mają dwie kategorie

kosztów:

Nazywany jest również kosztem utraconych

możliwości.

Koncepcja kosztu alternatywnego opiera się

przede wszystkim na porównaniu

względnych argumentów za i przeciw danej

decyzji.

Jest mierzony wielkością utraconych

korzyści, jakie mógłby przynieść najlepszy z

alternatywnych wariantów działania.

Koszt alternatywny

Są to koszty których wysokość nie zmienia

się w zależności od przyjętego wariantu

działania (np. przy zmianie rozmiarów

produkcji).

Koszty stałe nie są istotne przy ocenie

względnych za i przeciw poszczególnych

wariantów działania.

Koszty stałe

Istnieją dwie definicje zysku:

Zysk księgowy – jest różnicą między uzyskanym

przychodem a wydatkami, które w związku z min

ponieśliśmy.

Zysk ekonomiczny – jest różnicą między utargiem a

wszystkimi kosztami ekonomicznymi, obejmującymi

m.in. koszt alternatywny. W Szczególności powstaje

on w wyniku uwzględnienia kosztów kapitału i

zarządzania.

Zysk ekonomiczny jest ważniejszym wskaźnikiem

dla prowadzenia przedsiębiorstwa, niż zysk

księgowy.

Zysk ekonomiczny

Są poniesionym wydatkiem, którego nie

można odzyskać.

Koszty utopione

(historyczne)

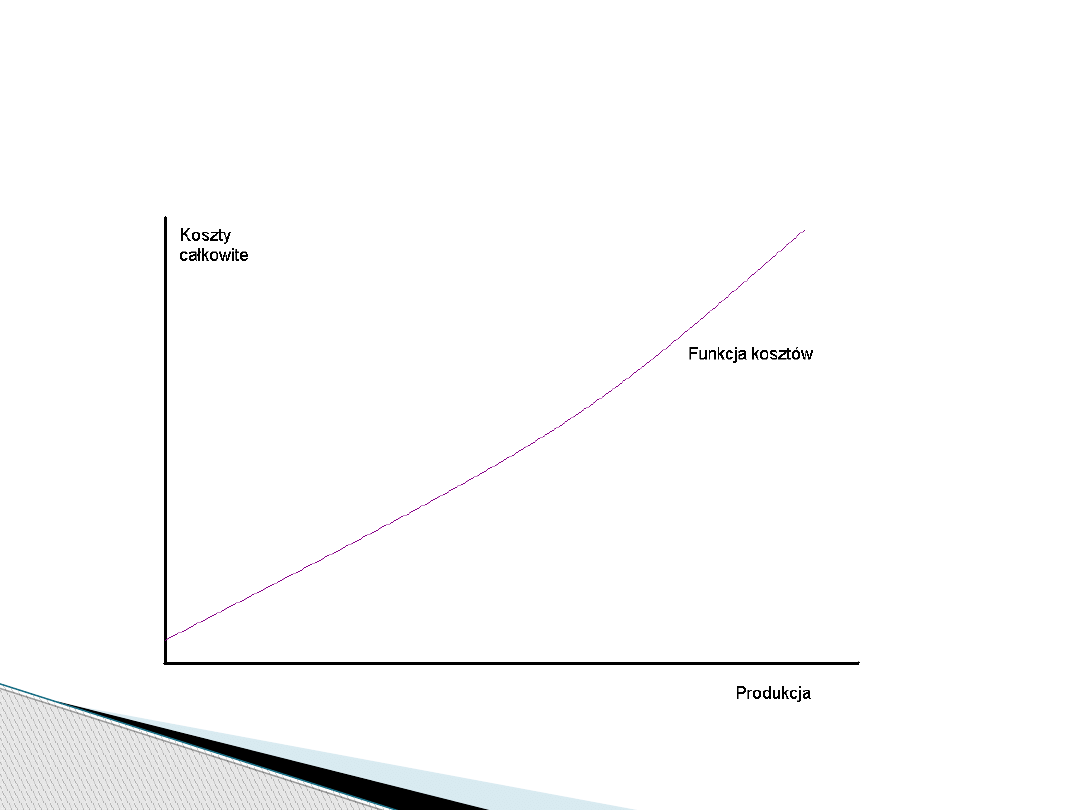

Funkcja kosztów – określa całkowite koszty

wytwarzania przedsiębiorstwa dla każdej

wielkości produkcji. Powinna być zawsze

traktowana jako funkcja zakładająca

najniższe możliwe koszty.

Zapisuje są ją jako C=C(Q)

Koszty produkcji

Koszty produkcji można analizować w

krótkim i długim okresie.

Przy podejmowaniu decyzji dotyczących

rozmiarów produkcji w krótkim okresie

należy uwzględniać koszty stałe i koszty

zmienne.

Koszty produkcji w krótkim

okresie

Koszty stałe – powstają w wyniku ponoszenia

przez przedsiębiorstwo wydatków na stałe

czynniki produkcji np. opłaty leasingowe za

wynajem fabryki, koszty wyposażenia, podatki.

Wydatki te są niezależne od wolumenu produkcji.

Koszty zmienne – są pieniężnym wyrazem

wydatków przedsiębiorstwa na czynniki

produkcji, których zużycie można zmieniać np.

wynagrodzenie za nadgodziny, liczba

dokonywanych napraw. Całkowite koszty

zmienne rosną wraz ze wzrostem produkcji.

Koszty stałe i koszty

zmienne

Koszty całkowite są sumą kosztów stałych i

zmiennych

P. k. c. składają się z kosztów stałych i

kosztów zmiennych.

P. k. z. to całkowite koszty zmienne

podzielone przez wolumen produkcji.

Przeciętne koszty całkowite i

przeciętne koszty zmienne

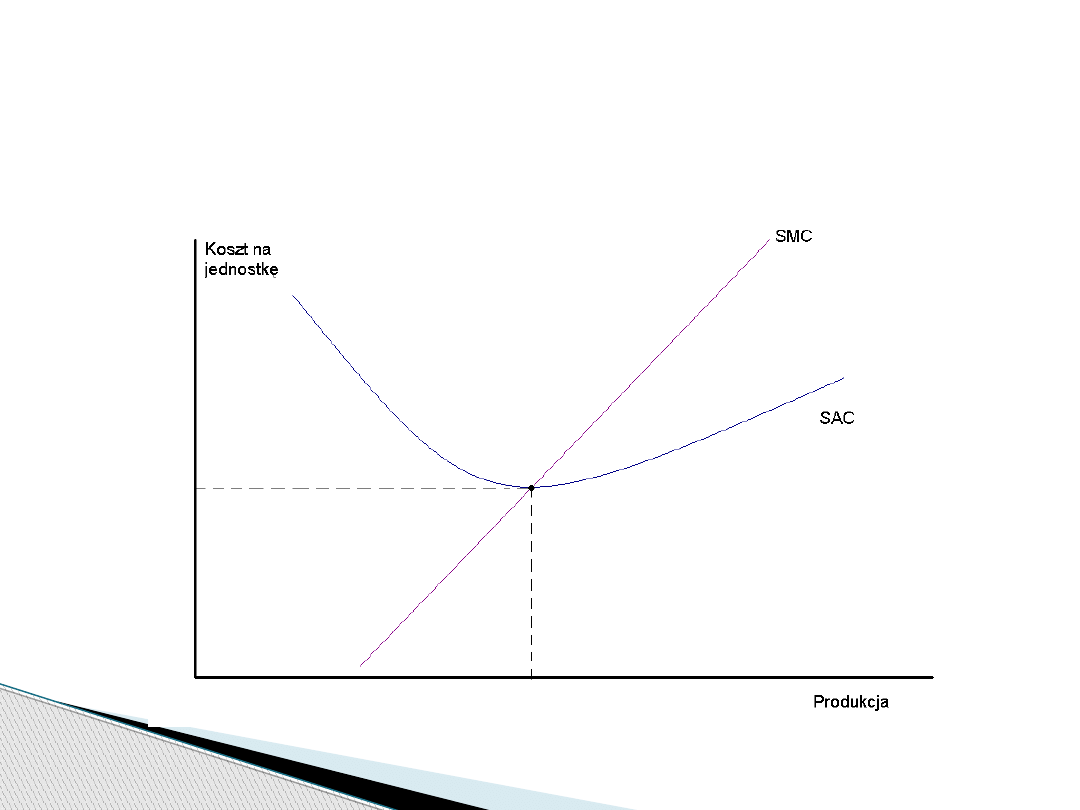

Jest to przyrost kosztów całkowitych

wynikający ze zwiększenia produkcji o

jednostkę.

Koszt krańcowy wzrasta z powodu wzrostu

kosztów zmiennych.

Koszt krańcowy

Koszty przeciętne i koszty krańcowe przedsiębiorstwa

SMC= krótkookresowy koszt krańcowy

przedsiębiorstwa

SAC = krótkookresowe koszty przeciętne

W długim okresie przedsiębiorstwo może

dostosować nakłady wszystkich czynników

do zmieniających się warunków. Nie

występują wówczas żadne stałe czynniki

bądź koszty – wszystkie koszty są kosztami

zmiennymi. Tak więc nie ma potrzeby

rozróżniania kosztów całkowitych i

zmiennych.

Możliwość kombinacji wielu zmiennych

czynników produkcji powoduje, że nie działa

prawo malejących przychodów.

Koszty w długim okresie

Są to rosnące przychody ze skali produkcji.

To dodatnie efekty produkcyjne notowane

w długim okresie przy zwiększaniu

rozmiarów produkcji, przejawiające się w

spadku przeciętnych kosztów produkcji.

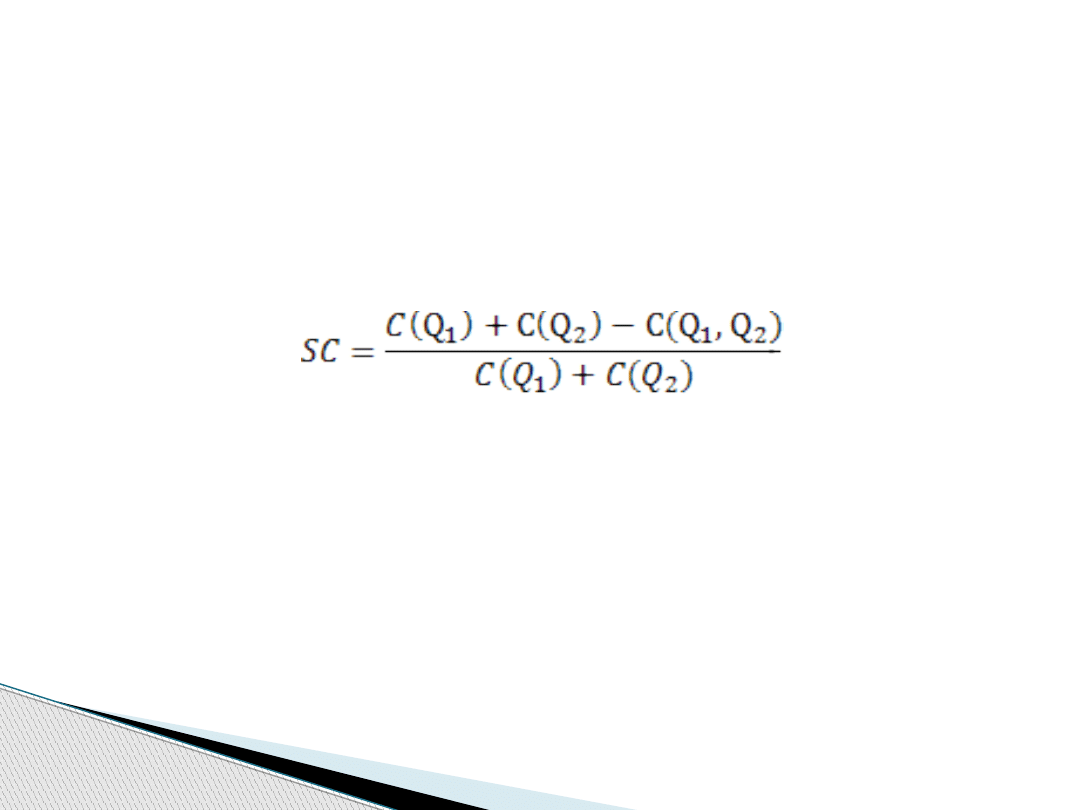

Korzyści skali

Występują one w procesie produkcji, jeśli

łączne koszty wytworzenia różnych

produktów są niższe od sumy kosztów ich

wyprodukowania oddzielnie.

Mikromarketing – jest to proces

różnicowania produktu, w celu dotarcia na

większą liczbę rynków.

Korzyści zakresu

(inaczej: produkcji łącznej)

Wzór na miarę korzyści zakresu (dla dwóch

produktów):

gdzie:

C(Q

1

,Q

2

) - oznacza koszty łącznej produkcji

dóbr w odpowiednich ilościach,

C(Q

1

), C(Q

2

) – koszty wyprodukowania

pojedynczego dobra oddzielnie .

Korzyści zakresu

(inaczej: produkcji łącznej) c.d.

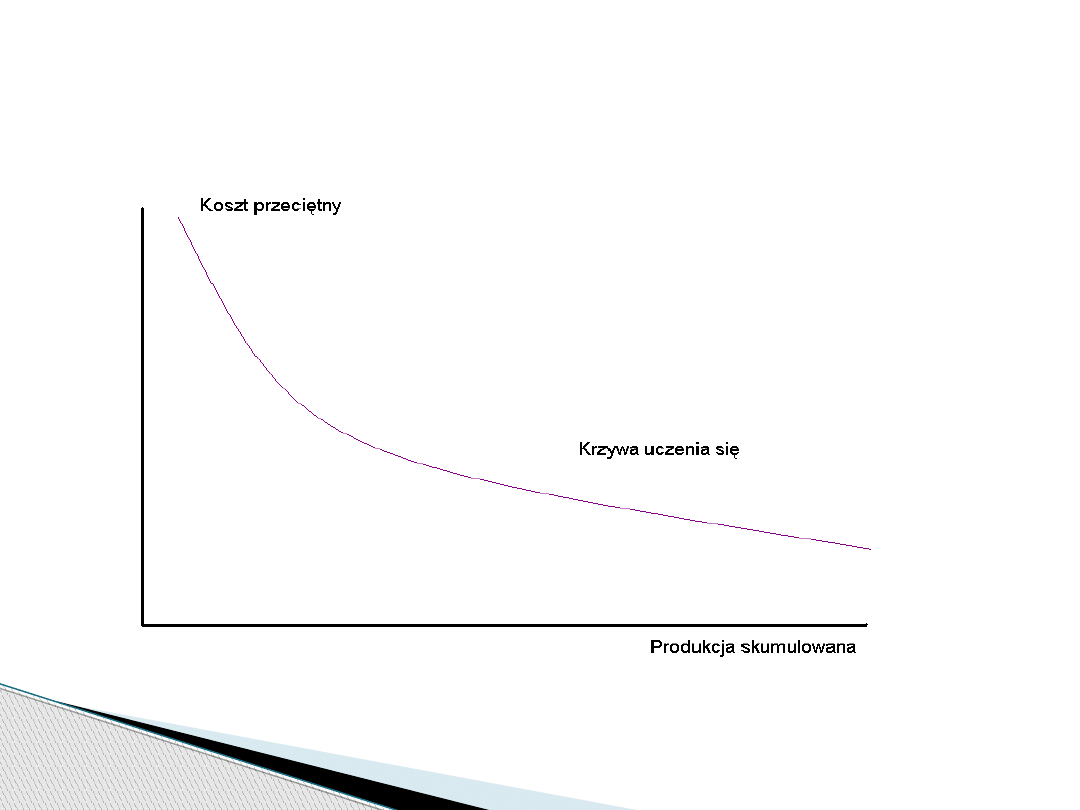

Jest to ilustracja odwrotnej zależności

między kosztami przeciętnymi a

skumulowaną wielkością produkcji. Czyli,

wraz ze wzrostem skumulowanej produkcji

następuje spadek kosztów przeciętnych.

W przypadku kadry menedżerskiej, często

musi ona uczyć się jak „ustawić” proces

produkcji oraz jak zorganizować i zgrać w

czasie różne czynności produkcyjne.

Krzywa uczenia się

Koszt przeciętny zmniejsza się wraz ze

wzrostem produkcji skumulowanej.

Znajomość kosztów istotnych dla

przedsiębiorstwa jest niezbędna do

podejmowania przez menedżerów

optymalnych decyzji.

Przedsiębiorstwo wytwarzające jeden

produkt, powinno wg zasady maksymalizacji

zysku ustalić taki wolumen produkcji, który

zapewni zrównanie utargu krańcowego i

kosztu krańcowego, jeśli produkcja taka jest

opłacalna.

Analiza kosztów i optymalne

decyzje

W przypadku, produkcji wielu wyrobów,

przedsiębiorstwo powinno kontynuować swą

działalność tylko wtedy, kiedy utarg

całkowity jest wyższy od kosztów

całkowitych. Nie ma potrzeby rozdzielenia

wspólnych kosztów między poszczególne

produkty.

Analiza kosztów i optymalne

decyzje c. d.

W przypadku wystąpienia niekorzystnych

warunków ekonomicznych menedżerowie

muszą podjąć decyzję, czy należy zamknąć

przedsiębiorstwo.

Prawidłowa decyzja wymaga starannego

rozważenia wszystkich wchodzących w grę

wariantów decyzyjnych.

Warianty te różnią się w zależności od

horyzontu czasowego przyjmowanego przez

przedsiębiorstwo.

Analiza kosztów i optymalne

decyzje. Zasada zamknięcia

W krótkim okresie przedsiębiorstwo powinno

kontynuować produkcję dopóty, dopóki cena

przewyższa przeciętne koszty zmienne. Zakładając, że

rzeczywiście kontynuuje ono produkcję, maksymalna

wielkość narzutu na pokrycie i jednocześnie

minimalizację strat) zapewnia zrównanie utargu

krańcowego z kosztem krańcowym.

W długim okresie wszystkie czynniki produkcji są

zmienne. Przedsiębiorstwo powinno kontynuować

produkcję tylko wtedy, gdy przewiduje osiąganie

nieujemnego zysku ekonomicznego. Firma przynosząca

trwałe straty ekonomiczne będzie musiała zniknąć z

rynku.

Analiza kosztów i optymalne

decyzje. Zasada zamknięcia c. d.

Dziękuję za uwagę

Document Outline

- Slide 1

- Analiza kosztów

- Analiza kosztów c.d.

- Slide 4

- Koszt alternatywny

- Koszty stałe

- Zysk ekonomiczny

- Koszty utopione (historyczne)

- Koszty produkcji

- Koszty produkcji w krótkim okresie

- Koszty stałe i koszty zmienne

- Koszty całkowite są sumą kosztów stałych i zmiennych

- Przeciętne koszty całkowite i przeciętne koszty zmienne

- Koszt krańcowy

- Slide 15

- Koszty w długim okresie

- Korzyści skali

- Korzyści zakresu (inaczej: produkcji łącznej)

- Korzyści zakresu (inaczej: produkcji łącznej) c.d.

- Krzywa uczenia się

- Slide 21

- Analiza kosztów i optymalne decyzje

- Analiza kosztów i optymalne decyzje c. d.

- Analiza kosztów i optymalne decyzje. Zasada zamknięcia

- Analiza kosztów i optymalne decyzje. Zasada zamknięcia c. d.

- Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

analiza kosztow produkcji (41 str)

Analiza kosztow 2012 id 60726 Nieznany (2)

01 09 ZSO Analiza kosztów zbiórki selektywnej odpadów

9 Wykład EiFwOZ 2010 METODA medoda analizy kosztów

Analiza kosztów energii

Kalkulacja i analiza kosztów

ANALIZA KOSZTOW PRZEWOZOWYCH W Nieznany (2)

Analiza kosztów świadczeń z tytułu wypadków przy pracy

Analiza kosztów produkcji 2

5. konspekt - Ekonomia menedżerska, Analiza kosztów

ANALIZA KOSZTOW USLUGI PRZESYLO Nieznany (2)

Analiza kosztów własnych (www abc ekonomii net pl)

Analiza kosztów systemów oczyszczania spalin (1)

więcej podobnych podstron