Kalkulacja i analiza kosztów

Kalkulacja i analiza kosztów

2

Program zajęć

Program zajęć

1. Pojecie i funkcje rachunku kosztów

2. Klasyfikacja kosztów

3. Pomiar kosztów

4. Ewidencja kosztów

5. Zasady rozliczania kosztów

6. Międzyokresowe i międzypodmiotowe rozliczanie

kosztów

7. Rozliczenie kosztów pośrednich

8. Metody kalkulacji kosztów

9. Analiza kosztów

3

Literatura

Literatura

LITERATURA PODSTAWOWA

1. Edward Nowak: Rachunek kosztów w jednostkach gospodarczych.

Ekspert Wydawnictwo i Doradztwo. Wrocław 2011.

2. Edward Nowak, Marcin Wierzbiński: Rachunek kosztów. Modele i

zastosowania. PWE. Warszawa 2010

3. Strategiczne zarządzanie kosztami, Edward Nowak (red.). Oficyna

Ekonomiczna. Warszawa 2006.

4. Budżetowanie w przedsiębiorstwie, Edward Nowak, Bartłomiej Nita

(red.). Wolters Kluwer Polska. Warszawa 2010

4

Egzamin

Egzamin

1. Forma: pisemny

2. Zawartość: pytania testowe i zadania

5

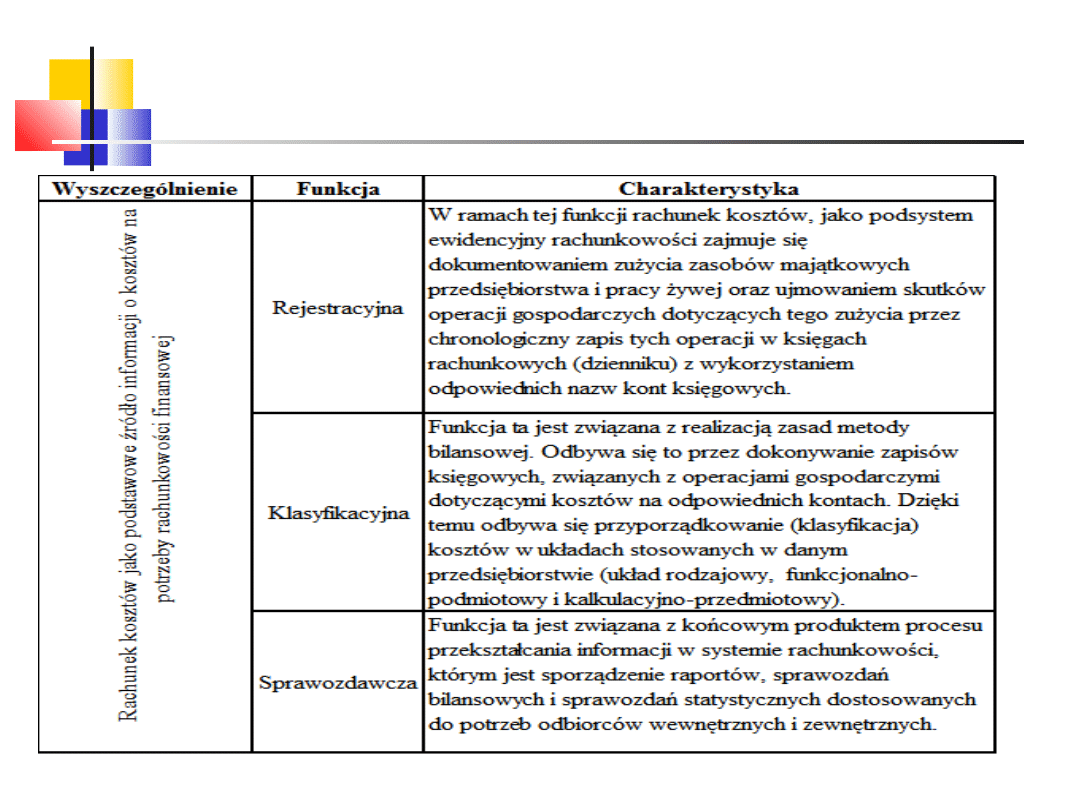

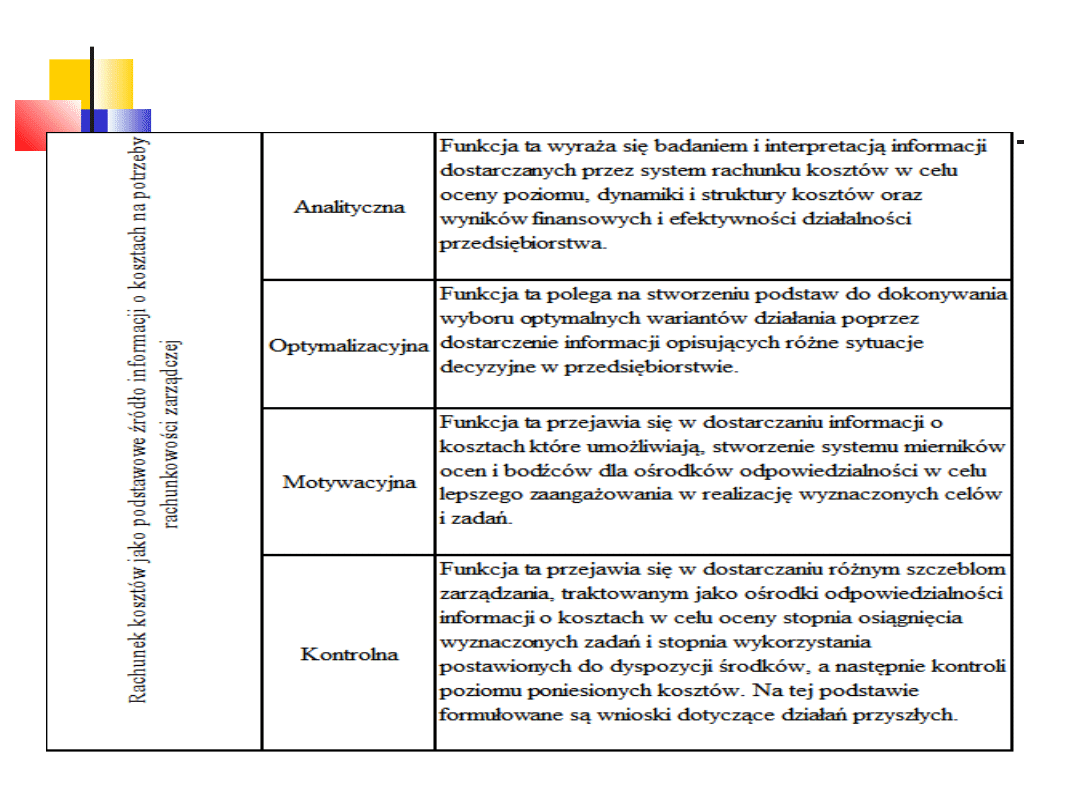

Pojecie i funkcje rachunku kosztów

Pojecie i funkcje rachunku kosztów

Podział rachunkowości:

-Rachunkowość finansowa

-Rachunkowość zarządcza

-Rachunek kosztów

6

Pojecie i funkcje rachunku kosztów

Pojecie i funkcje rachunku kosztów

Rachunkowość

finansowa

Rachunkowość

zarządcza

Rachunek

kosztów

7

Pojecie i funkcje rachunku kosztów

Pojecie i funkcje rachunku kosztów

Kryterium porównania

Rachunkowość finansowa

Rachunkowość zarządcza

Odbiorcy informacji

Odbiorcy zewnętrzni z otoczenia

przedsiębiorstwa

Odbiorcy wewnętrzni

Zakres uregulowań

Przepisy prawa: Ustawa o

rachunkowości, inne akty prawne

Sposób prowadzenia zależny od kierownictwa

przedsiębiorstwa

Stopień ujednolicenia

Jednolity system dla różnych

jednostek

W dużym stopniu zindywidualizowana

Wymiar czasowy

informacji

Informacje historyczne dotyczące

przeszłych zdarzeń

Informacje o przeszłości, informacje

planistyczne dotyczące przyszłych zamierzeń

Procedura

przetwarzania

informacji

Ściśle określona

Zależy od rodzaju informacji i sytuacji

decyzyjnej

Częstotliwość

generowania informacji

Obowiązuje okresowość

Dostosowana do potrzeb

8

Pojecie i funkcje rachunku kosztów

Pojecie i funkcje rachunku kosztów

Rachunek kosztów

Rachunek kosztów

– to proces ustalania kosztów

– to proces ustalania kosztów

prowadzenia działalności gospodarczej polegającej na

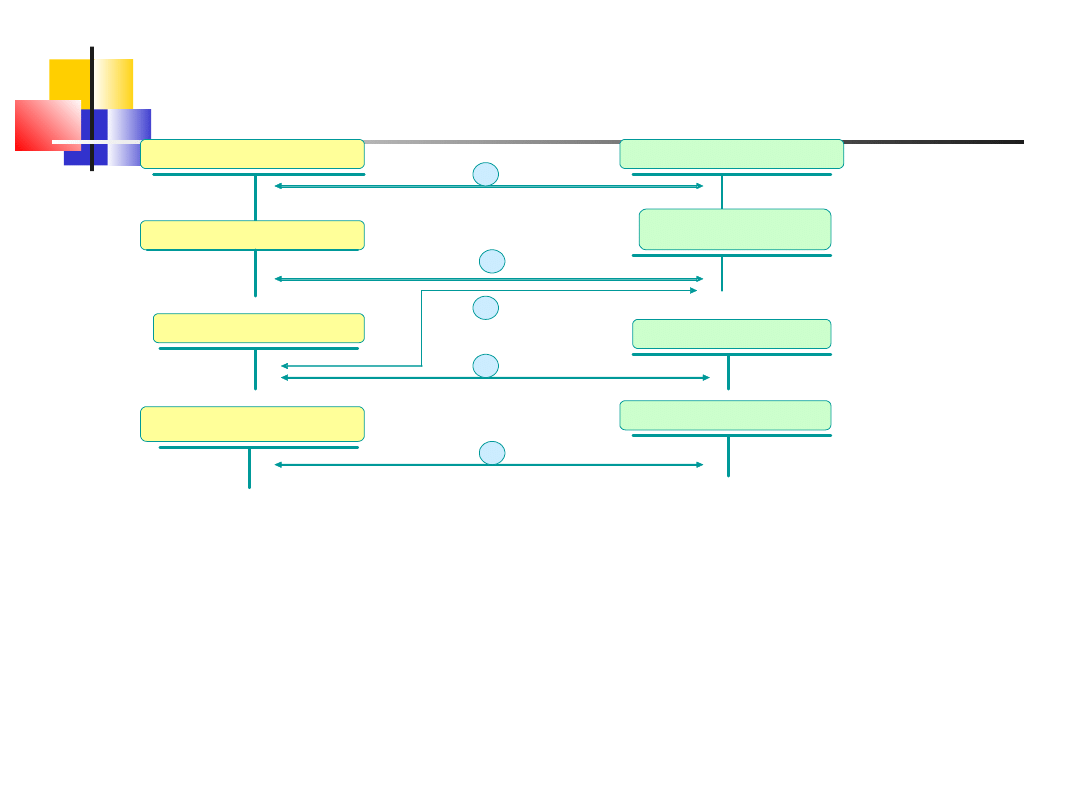

prowadzenia działalności gospodarczej polegającej na

wytwarzaniu wyrobów, świadczeniu usług i

wytwarzaniu wyrobów, świadczeniu usług i

wykonywaniu funkcji.

wykonywaniu funkcji.

Podstawowym celem

Podstawowym celem

prowadzenia

prowadzenia

rachunku

rachunku

kosztów

kosztów

jest dostarczenie decydentom

jest dostarczenie decydentom

wieloprzekrojowych informacji ekonomicznych o

wieloprzekrojowych informacji ekonomicznych o

kosztach działalności przedsiębiorstwa.

kosztach działalności przedsiębiorstwa.

Informacje te wykorzystywane są do wyceny zapasów

Informacje te wykorzystywane są do wyceny zapasów

i ustalenia wyniku finansowego, podejmowania decyzji

i ustalenia wyniku finansowego, podejmowania decyzji

ekonomicznych i kontroli działalności gospodarczej.

ekonomicznych i kontroli działalności gospodarczej.

9

Pojecie i funkcje rachunku kosztów

Pojecie i funkcje rachunku kosztów

10

Pojecie i funkcje rachunku kosztów

Pojecie i funkcje rachunku kosztów

11

Koszty i pojęcia bliskoznaczne

Koszty i pojęcia bliskoznaczne

Struktura kosztów

Koszty dzialalnosci

gospodarczej

Koszty operacyjne

Koszty finansowe

Koszty podstawowej

dzialalnosci operacyjnej

Pozostale koszty

operacyjne

Koszty dzialalnosci

gospodarczej

Koszty operacyjne

Koszty finansowe

Koszty podstawowej

dzialalnosci operacyjnej

Pozostale koszty

operacyjne

12

Koszty i pojęcia bliskoznaczne

Koszty i pojęcia bliskoznaczne

Pojęcie kosztów

Kategoria ekonomiczna oznaczająca

wyrażoną w pieniądzu wartość pracy

żywej oraz zasobów majątkowych

przedsiębiorstwa zużytych w danym

okresie w celu wytwarzania wyrobów,

świadczenia usług i wykonywania funkcji.

Koszty wyrażają zatem wartościowe

zużycie różnorodnych czynników produkcji

związane ze zwykłą, normalną

działalnością przedsiębiorstwa.

13

Koszty i pojęcia bliskoznaczne

Koszty i pojęcia bliskoznaczne

Inne pojęcia

•Nakład

•Straty nadzwyczajne

•Wydatek

14

Koszty i pojęcia bliskoznaczne

Koszty i pojęcia bliskoznaczne

Nakład – zużycie siły roboczej oraz zasobów majątkowych

przedsiębiorstwa wyrażone w jednostkach naturalnych:

1. Nakłady pracy żywej (są miarą ilości pracy ludzkiej

wydatkowanej w związku z daną działalnością gospodarczą)

2. Nakłady środków trwałych (są częścią tych środków, która

została zużyta w procesie gospodarczym)

3. Nakłady materiałowe (są ilością materiałów zużytych w

danym okresie do wytworzenia określonej ilości wyrobów lub

świadczenia określonej ilości usług)

4. Nakłady pieniężne (są ilością środków pieniężnych danej

jednostki wykorzystywanych z powodu ponoszenia różnych

opłat na istnienie i funkcjonowanie jednostki gospodarczej)

15

Koszty i pojęcia bliskoznaczne

Koszty i pojęcia bliskoznaczne

Straty nadzwyczajne – straty powstające na skutek

zdarzeń trudnych do przewidzenia, poza działalnością

operacyjną jednostki i nie związane z ogólnym

ryzykiem jej prowadzenia

Wydatek – każdy rozchód środków pieniężnych

Wyróżniamy:

Wydatki niestanowiące kosztu - np. wypłata dywidendy

Wydatki stanowiące koszty

16

Koszty i pojęcia bliskoznaczne

Koszty i pojęcia bliskoznaczne

Wydatki, które wcześniej czy później będą kosztami:

•zapłata za zakupione materiały

•zapłata za wykonane usługi

•wypłata wynagrodzeń pracownikom

•zapłata czynszu

ALE CZASAMI WYSTĘPUJE ROZBIEŹNOŚĆ CZASOWA!

17

Koszty i pojęcia bliskoznaczne

Koszty i pojęcia bliskoznaczne

Wydatki stanowiace koszty

Wydatek

nastapil

wczesniej niz

koszt

Wydatek

nastapil w tym

samym

okresie co

koszt

Wydatek

nastapil

pózniej niz

koszt

18

Klasyfikacja kosztów

Klasyfikacja kosztów

Grupowanie kosztów w systematycznym

rachunku kosztów

w ukladzie

rodzajowym

w ukladzie

podmiotowym

wg

przedmiotów

odniesienia

19

Klasyfikacja kosztów

Klasyfikacja kosztów

Układ rodzajowy kosztów

1) amortyzacja (odpisy amortyzacyjne środków trwałych i wartości

niematerialnych)

2) zużycie materiałów i energii (zużycie surowców, materiałów, paliwa,

opakowań, zużycie energii elektrycznej, pary, wody do produkcji itp.;)

3) usługi obce (obróbka obca, usługi remontowe, transportowe, pocztowe,

telefoniczne, informatyczne, wydawnicze, bankowe, ochrony mienia i inne)

4) podatki i opłaty (podatek od nieruchomości, gruntowy, od środków

transportu, od lokali użytkowych, opłaty lokalne, skarbowe, administracyjne i

inne);

5) wynagrodzenia (wynagrodzenia według listy płac brutto dla

pracowników);

6) ubezpieczenia społeczne i inne świadczenia (ubezpieczenia społeczne

w części pokrytej przez przedsiębiorstwo i inne świadczenia dla pracowników

jak np.: odzież ochronna);

7) pozostałe koszty rodzajowe (podróże służbowe, koszty reprezentacji i

reklamy, czynsze, dzierżawy, ubezpieczenia majątkowe i inne).

20

Klasyfikacja kosztów

Klasyfikacja kosztów

Układ podmiotowy kosztów

•

Koszty działalności podstawowej

•

Koszty działalności pomocniczej

•

Koszty zakupu

•

Koszty sprzedaży

•

Koszty ogólnego zarządu

21

Klasyfikacja kosztów

Klasyfikacja kosztów

Koszty działalności podstawowej ujmowane są w rozbiciu

na koszty bezpośrednie i koszty pośrednie.

Do kosztów bezpośrednich zalicza się te składniki kosztów, które

można przypisać poszczególnym nośnikom na podstawie

dokumentów źródłowych. Grupa ta obejmuje m.in. materiały

bezpośrednie, paliwo i energię technologiczną oraz wynagrodzenia

bezpośrednie wraz narzutami.

Jako koszty pośrednie traktuje się te elementy kosztów, które nie

mogą być bezpośrednio odniesione do określonych nośników

kosztów na podstawie dokumentów źródłowych. Są one określane

mianem kosztów wydziałowych, bowiem powstają na wydziałach

działalności podstawowej i obejmują głównie koszty związane z

ruchem maszyn i urządzeń oraz koszty kierowania wydziałem, jak

również utrzymania pomieszczeń wydziału.

22

Klasyfikacja kosztów

Klasyfikacja kosztów

Koszty działalności pomocniczej

obejmują koszty ponoszone

w związku ze wspomaganiem innych rodzajów działalności, a w

szczególności działalności podstawowej. Zakres działalności

pomocniczej może być bardzo szeroki. Do typowych pozycji w

ramach działalności pomocniczej zalicza się głównie:

•

usługi transportowe

•

usługi remontowe

•

wytwarzanie energii

•

wytwarzanie opakowań, narzędzi, części zapasowych,

prototypów

•

usługi bytowe dla pracowników

•

usługi budowlane

Koszty związane z wymienionymi pozycjami obejmują zarówno

koszty bezpośrednie, jak również koszty pośrednie.

23

Klasyfikacja kosztów

Klasyfikacja kosztów

Koszty zakupu

obejmują koszty poniesione przez

przedsiębiorstwo w związku z dostarczeniem zakupionych

materiałów do miejsca ich składowania w jednostce gosp. Nie objęte

ceną zakupu.

Są to koszty:

• załadunku,

• przewozu,

• wyładunku,

• sortowania materiałów oraz

• ubezpieczenia transportowe.

24

Klasyfikacja kosztów

Klasyfikacja kosztów

Koszty sprzedaży

– koszty ponoszone po przekazaniu wyrobu z

wydziałów produkcyjnych do magazynów wyrobów gotowych albo

do wysyłki lub wydania odbiorcy.

Obejmują m. in.:

• koszty przewozu,

• koszty opakowań,

• koszty reklamy,

• ubezpieczenia transportowe.

25

Klasyfikacja kosztów

Klasyfikacja kosztów

Koszty ogólnego zarządu – ponoszone są w celu funkcjonowania

przedsiębiorstwa jako całości.

Można je podzielić na:

1. koszty administracyjno-gospodarcze (dotyczą z utrzymania zarządu) i

zalicza się:

•

koszty wynagrodzeń pracowników zarządu;

•

koszty służbowych podróży pracowników zarządu;

•

koszty biurowe;

•

opłaty za usługi i świadczenia związane z administrowaniem

przedsiębiorstwem;

•

podatki itp.

2. koszty ogólnoprodukcyjne związane z tą częścią działalności

produkcyjnej, która nie dotyczy poszczególnych wydziałów, ale są

związane z utrzymaniem obiektów zapewniających funkcjonowanie

całego przedsiębiorstwa np.:

•

magazyny,

•

transport ogólnozakładowy,

•

straż przemysłowa,

•

ochrona,

•

koszty nieprodukcyjne itp.

26

Klasyfikacja kosztów

Klasyfikacja kosztów

Układ przedmiotowy kosztów (wg

przedmiotów odniesienia):

•

Koszty bezpośrednie

•

Koszty pośrednie

27

Klasyfikacja kosztów

Klasyfikacja kosztów

a)koszty bezpośrednie, takie które są ściśle związane z

wytworzeniem konkretnego wyrobu czy realizacją określonych

zleceń. Przypisywane są one nośnikom kosztów na podstawie

dokumentów źródłowych.

Są to:

• materiały bezpośrednie (zużycie materiałów wchodzących w

substancję produktu i bezpośrednio związanych z procesem

technologicznym, opakowania stanowiące integralną część

produktu itp. )

• paliwo i energia technologiczna (zużycie paliw i różnego rodzaju

energii związanych z procesem technologicznym dających się

zaliczyć do kosztów nośnika),

• wynagrodzenia bezpośrednie (wynagrodzenia pracowników

bezpośrednio produkcyjnych które da się ściśle odnieść do

nośników kosztów),

• narzuty na wynagrodzenia bezpośrednie,

• inne koszty bezpośrednie ( koszty specjalne związane z

procesem produkcji, które można odnieść bezpośrednio na

nośniki kosztów tj. koszty przygotowania nowej produkcji,

koszty zużycia narzędzi, koszty obróbki obcej i inne).

28

Klasyfikacja kosztów

Klasyfikacja kosztów

b) koszty pośrednie to koszty, które nie mogą być wprost

odniesione do określonych nośników kosztów na podstawie

dokumentów źródłowych.

Należeć tu mogą również takie składniki kosztów

bezpośrednich, których zaliczenie do kosztów określonych

nośników jest nieopłacalne ze względu na dużą

pracochłonność np. materiały pomocnicze zużywane w

małych ilościach do produkcji poszczególnych wyrobów.

29

Ewidencja kosztów

Ewidencja kosztów

Warianty ewidencji kosztów:

1) ewidencja kosztów wyłącznie w układzie

rodzajowym

2) ewidencja kosztów wyłącznie w układzie

funkcjonalnym

3) ewidencja kosztów równolegle w układach

rodzajowym i funkcjonalnym - pełna ewidencja

kosztów

30

Ewidencja kosztów

Ewidencja kosztów

Warianty ewidencji kosztów:

1) ewidencja kosztów wyłącznie w układzie

rodzajowym:

•

w małych jednostkach gospodarczych, o

nierozbudowanej strukturze organizacyjnej – w których

nie ma potrzeby kontroli kosztów wg ich miejsc

powstawania i nośników – firmy handlowe, usługowe i

produkujące jednorodny asortyment

•

informacja wyłącznie o kwocie i strukturze kosztów

31

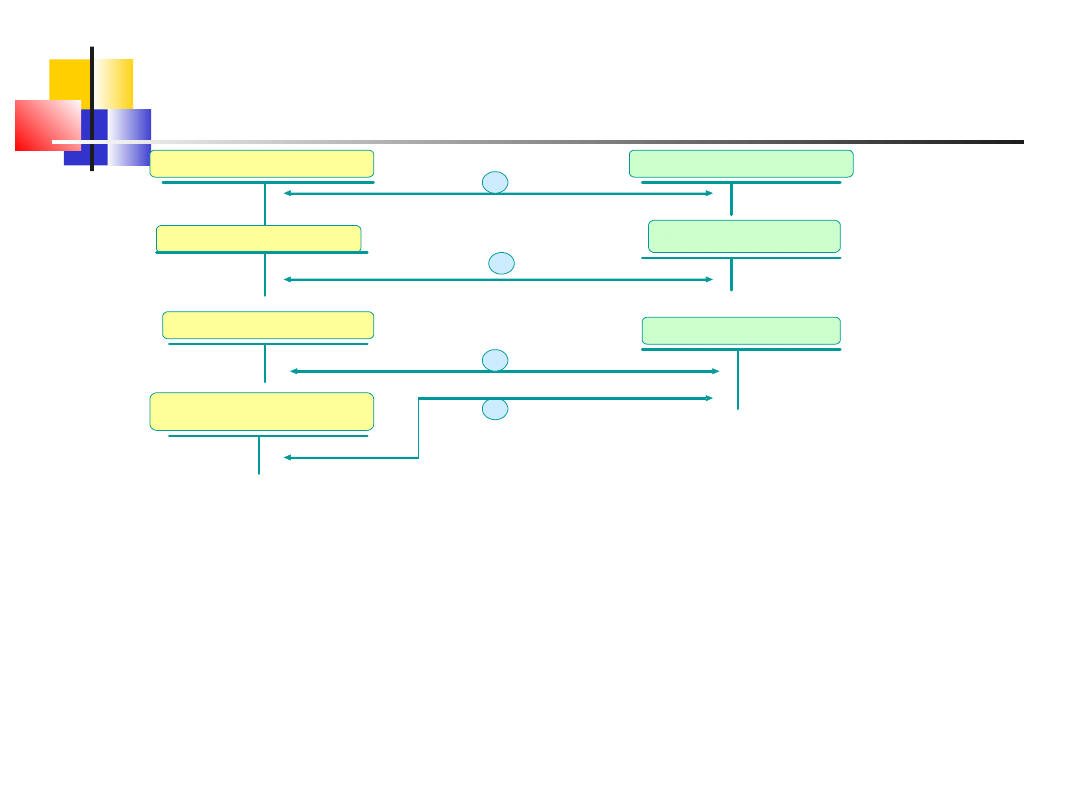

Ewidencja kosztów - w układzie rodzajowym

Ewidencja kosztów - w układzie rodzajowym

Rózne konta

Koszty Z.4

32

Ewidencja kosztów - w układzie rodzajowym

Ewidencja kosztów - w układzie rodzajowym

Odpisy umorzenia sr. trw.

Amortyzacja

1

Uslugi obce

Zuzycie materialów i

energii

Rozrachunki z dostawcami

4

Rozrachunki publiczno

-prawne

Podatki i oplaty

5

Materialy

2

3

Objaśnienia do schematu:

1. PK odpisów amortyzacji środków trwałych i wnp

2. Rw na wydane do produkcji (użytkowania) materiały

3. Faktury dostawców energii

4. Faktury i rachunki dostawców usług obcych

5. Noty i deklaracje podatków zaliczanych w koszty działalności

(podatek od nieruchomości, podatek akcyzowy, podatek od

środków transportu, podatek od czynności cywilno-prawnych,

opłaty za wieczyste użytkowanie gruntów itp.)

33

Ewidencja kosztów - w układzie rodzajowym

Ewidencja kosztów - w układzie rodzajowym

Rozrachunki z tyt. wynagr.

Wynagrodzenia

6

Pozostale koszty

Ubezpieczenia spol.

Rozrachunki z dostawcami

8

Rachunki bankowe

Kasa

9

Rozrachunki z ZUS

7

1. Lista płac brutto

2. PK składek z tytułu ubezpieczenia społecznego,

odpisów na Fundusz Pracy i Fundusz

Gwarantowanych Świadczeń Pracowniczych, na

zakładowy fundusz świadczeń socjalnych

3. Faktury i rachunki za pozostałe usługi i

świadczenia

4. Wydatki gotówkowe za pozostałe koszty

34

Ewidencja kosztów

Ewidencja kosztów

Warianty ewidencji kosztów:

2) ewidencja kosztów wyłącznie w układzie

podmiotowym:

•

jednostki prowadzące działalność o zróżnicowanym

charakterze, rozbudowane organizacyjnie, działające

na większą skalę, wytwarzające zróżnicowane

produkty dla których ważna jest informacja o kosztach

każdego z rodzajów działalności, kosztach

ponoszonych w określonych miejscach jej prowadzenia

i kosztach jednostkowych poszczególnych produktów

35

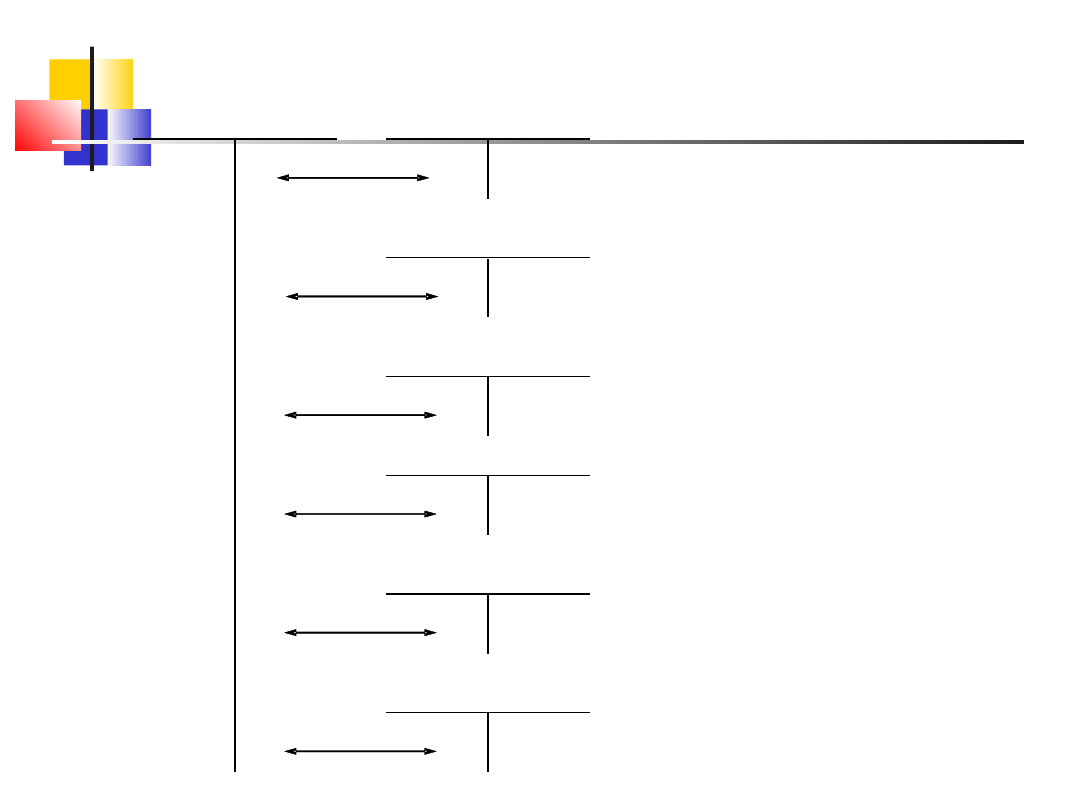

Klasyfikacja kosztów – w układzie podmiotowym

Klasyfikacja kosztów – w układzie podmiotowym

(1)

(2)

(3)

(4)

(5)

(6)

530 Koszty działalności

pomocniczej

Różne konta

527 Koszty sprzedaży

550 Koszty ogólnego

zarządu

520 Koszty wydziałowe

523 Koszty zakupu

500 Koszty działalności

podstawowej

Objaśnienia do schematu:

1. Koszty działalności

podstawowej

(bezpośrednie).

2. Koszty działalności

podstawowej

(pośrednie).

3. Koszty działalności

pomocniczej.

4. Koszty zakupu.

5. Koszty sprzedaży.

6. Koszty ogólnego

zarządu.

36

Klasyfikacja kosztów

Klasyfikacja kosztów

Warianty ewidencji kosztów:

3) ewidencja kosztów równolegle w układach

rodzajowym i podmiotowym - pełna ewidencja

kosztów :

•

możliwość poznania ogólnego poziomu kosztów i ich

struktury

•

przypisanie kosztów poszczególnym rodzajom i fazom

działalności jednostki

•

przeprowadzenie kalkulacji kosztu jednostkowego

•

stosowana w dużych jednostkach , prowadzących

różnorodną , często skomplikowaną działalność

•

koszty księgowane są wstępnie wg rodzajów i

rozliczane wtórnie wg typów działalności

37

Pełna ewidencja kosztów

Pełna ewidencja kosztów

Koszty wedlug

mpk

Koszty nosników

produkcji

I

II

III

IV

I- Ewidencja kosztów wedlug rodzajów

II - Koszty wedlug miejsc ich powstawania

III - Koszty wytworzenia produktów

IV - Koszty wytworzenia i sprzedazy produktów

V - Pozostale koszty zwiazane ze sprzedaza(koszty ogólnego

zarzadu i sprzedazy) oraz pozostale koszty operacyjne

VI - Koszty finansowe

Koszty finansowe

Pozostale koszty

operacyjne

V

VI

Zespól 4

Zespól 5

Zespól 7

Zespól 6

38

Klasyfikacja kosztów

Klasyfikacja kosztów

Ze względu na zmiany wielkości produkcji

•

Koszty stałe – są takie składniki kosztów, których poziom nie

zależy od wielkości produkcji. Zmiany wielkości produkcji

nie mają wpływu na poziom kosztów stałych

•

Koszty zmienne– są to takie koszty, które zmieniają się wraz

ze zmianami rozmiarów działalności

39

Klasyfikacja kosztów

Klasyfikacja kosztów

Ze względu na znaczenie przy podejmowaniu decyzji

•

Koszty istotne (decyzyjne) – koszty poniesione w przyszłości

jako skutek podjętej decyzji. Ich wysokość jest różna dla

poszczególnych wariantów decyzyjnych.

•

Koszty nieistotne (niedecyzyjne) – koszty, których

ponoszenie nie jest skutkiem podjętej decyzji lub też są one

skutkiem podjętej decyzji, ale ich wysokość jest identyczna

dla różnych wariantów decyzyjnych.

•

Koszty zapadłe – koszty, których ponoszenie w danym

okresie jest nieuniknioną konsekwencją uprzednio podjętej

decyzji.

Koszty zapadłe w krótkim okresie czasu są zazwyczaj

kosztami nieistotnymi, natomiast w długim – kosztami

istotnymi.

40

Klasyfikacja kosztów

Klasyfikacja kosztów

Ze względu na możliwość sprawowania przez

kierownika danego ośrodka odpowiedzialności

kontroli nad poziomem kosztów ponoszonych w tym

ośrodku:

•

Koszty kontrolowane – koszty ponoszone przez dany

ośrodek odp., które mogą być przedmiotem racjonalnej

regulacji przez kierownika ośr. odp., którego

odpowiedzialność za te koszty została zidentyfikowana.

•

Koszty niekontrolowane – koszty ponoszone przez dany

ośrodek odp., na których kształtowanie się nie ma wpływu

kierownik tego ośrodka.

41

Klasyfikacja kosztów

Klasyfikacja kosztów

Koszty inżynierskie i menedżerskie mają charakter kosztów

kontrolowanych.

•

Koszty inżynierskie – koszty, których prawidłowa i

niezbędna do poniesienia wysokość może być ustalona, np.

koszty materiałów bezpośrednich ustalone na podstawie

technologicznych norm zużycia materiałów.

•

Koszty menedżerskie (swobodne)– koszty, których wysokość

może być kształtowana wg uznania kierownika danego ośr.

odp., np. koszty adm., koszty działalności marketingowej,

niektóre elementy kosztów ogólnoprodukcyjnych.

42

Pomiar kosztów

Pomiar kosztów

POMIAR I WYCENA ZUŻYCIA CZYNNIKÓW PRODUKCJI

Pomiar kosztów ma na celu ustalenie wartości zużycia

zasobów siły roboczej oraz zasobów majątkowych

zaangażowanych w działalności gospodarczej

przedsiębiorstwa

Obejmuje on dwie czynności:

•

pomiar ilości zużycia zasobów przedsiębiorstwa

•

wycenę (ustalenie wartości) zużycia zasobów

przedsiębiorstwa

43

Pomiar kosztów

Pomiar kosztów

WYCENA ZUŻYCIA AKTYWÓW TRWAŁCYH .

AMORTYZACJA

WYCENA ZUŻYCIA MATERIAŁÓW

POMIAR KOSZTÓW OSOBOWYCH

44

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Składniki aktywów trwałych przedsiębiorstwa, takie jak

środki trwałe oraz wartości niematerialne i prawne,

ulegają stopniowemu zużyciu

Wraz z upływem czasu ich wartość początkowa

(wartość brutto) ulega systematycznemu zmniejszeniu

Równowartość zużycia składników aktywów trwałych

korygująca ich wartość początkową do wartości netto

jest nazywana UMORZENIEM aktywów trwałych

Równowartość zużycia składników aktywów trwałych

zaliczana w koszty działalności przedsiębiorstwa jest

nazywana AMORTYZACJĄ aktywów trwałych

45

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Ze względu na przyczyny powstania zużycia

składników aktywów trwałych wyróżniamy:

• zużycie fizyczne

• zużycie ekonomiczne

Zużycie fizyczne – oznacza zużycie substancji

materialnej, z której dany składnik jest zbudowany

Zużycie ekonomiczne (zużycie moralne) – oznacza

utratę wartości użytkowych spowodowaną postępem

technicznym

46

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Wysokość odpisów amortyzacyjnych środków trwałych

zależy od trzech podstawowych czynników:

•wartości początkowej środków trwałych stanowiącej

podstawę, od której ustala się odpisy amortyzacyjne

•okresu amortyzacji i rocznej stawki amortyzacyjnej,

przy określaniu których powinno uwzględnić się okres

ekonomicznej użyteczności środka trwałego

•przyjętej przez przedsiębiorstwo metody amortyzacji,

która odzwierciedla rozłożenie zużycia środka trwałego

w czasie

47

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Ustawa o rachunkowości wprowadziła zasadę, że

rozpoczęcie amortyzacji następuje nie wcześniej niż po

przyjęciu środka trwałego do używania,

a jej zakończenie nie później niż:

•z chwilą zrównania odpisów amortyzacyjnych z

wartością początkową środka trwałego lub

•przeznaczenia go do likwidacji, sprzedaży lub

•stwierdzenia jego niedoboru,

z ewentualnym uwzględnieniem przewidywanej przy

likwidacji ceny sprzedaży netto pozostałości środka

trwałego.

48

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Przepisy ustawy o rachunkowości nie mówią o

dopuszczalnych metodach amortyzacji.

Stanowią one jedynie, że odpisów amortyzacyjnych od

środka trwałego dokonuje się drogą systematycznego,

planowanego rozłożenia jego wartości początkowej na

ustalony okres amortyzacji.

Na dzień przyjęcia środka trwałego do używania należy

ustalić okres lub stawkę i metodę jego amortyzacji

49

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Przyjmując jako kryterium klasyfikacji metody

amortyzacji sposób rozłożenia w czasie zużycia

środków trwałych wyróżniamy:

•metodę amortyzacji równomiernej (liniowej)

•metody amortyzacji nierównomiernej

50

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Metoda amortyzacji równomiernej (liniowej)

opiera się na umownym założeniu, że składniki

środków trwałych zużywają się jednakowo w każdej

jednostce czasu przez cały przewidywany okres ich

użytkowania, bez względu na to, czy są

wykorzystywane w działalności gospodarczej, czy też

są nieczynne.

Odpisy amortyzacyjne równomierne dokonywane są w

wysokości takich samych stawek amortyzacyjnych w

całym okresie użytkowania składnika środków trwałych

51

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Metoda amortyzacji równomiernej (liniowej)

Kwotę podlegającą amortyzacji kalkuluje się według wzoru:

gdzie:

U – kwota podlegająca amortyzacji,

WP – wartość początkowa środka trwałego,

WR – wartość rezydualna środka trwałego (cena sprzedaży netto).

Stawkę amortyzacji w kolejnych latach obliczamy zgodnie ze wzorem:

gdzie:

At – stawka amortyzacji w roku t,

n – okres ekonomicznej użyteczności środka trwałego w latach.

U=W

P

−W

R

A

t

=

U

n

52

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Metoda amortyzacji równomiernej (liniowej)

Stopa amortyzacji naliczanej metodą liniową wyznaczono następująco:

gdzie:

at – stopa amortyzacji w okresie t

U – kwota podlegająca amortyzacji

A – stawka amortyzacji

a

t

=

A

U⋅

100

53

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Metoda amortyzacji nierównomiernej przyjmuje

założenie, że zużycie składnika środków trwałych

kształtuje się odmiennie w poszczególnych jednostkach

czasu w okresie jego użytkowania.

Odpisy amortyzacyjne dokonywane są w wysokości

różnych stawek amortyzacyjnych w poszczególnych

okresach sprawozdawczych okresu użytkowania

środków trwałych.

Wyróżniamy:

• amortyzację degresywną

• amortyzację progresywną

• amortyzację naturalną

54

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Metoda amortyzacji degresywnej przyjmuje

założenie, że wydajność środka trwałego maleje wraz z

upływem okresu jego użytkowania, co oznacza

zmniejszenie potencjału produkcyjnego

przedsiębiorstwa. Jednocześnie wraz z upływem okresu

użytkowania następuje wzrost kosztów eksploatacji.

Dlatego stosuje się stawki amortyzacyjne malejące w

kolejnych latach użytkowania środka trwałego.

55

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Metoda amortyzacji degresywnej (

malejącego salda

przy współczynniku podwyższającym

)

gdzie:

WNt – wartość netto środka trwałego na początek okresu t,

wp – współczynnik podwyższający.

A

t

=

W

Nt

⋅a

t

⋅wp

100

56

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Jedną z metod amortyzacji degresywnej jest

metoda sumy cyfr rocznych,

zwana metodą SOYD (ang. Sum of the Years Digits).

Metoda ta polega na wykorzystaniu zmiennej rocznej

stopy amortyzacji, malejącej wraz z upływem okresu

użytkowania środka trwałego.

57

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

W metodzie degresywnej można zastosować następujący wzór na

sumę cyfr rocznych (SOYD), czyli liczby lat okresu ekonomicznego

użytkowania środka trwałego:

Następnie dla każdego roku ustala się stopę amortyzacji zgodnie z

formułą:

Roczne stawki amortyzacji wyznacza się, korzystając ze wzoru:

SOYD=

n⋅

n+1

2

a

t

=

n+

1−t

SOYD

×100

A

t

=

a

t

⋅U

100

58

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Metoda amortyzacji progresywnej jest stosowana

przy stopniowym dochodzeniu do projektowanej

zdolności produkcyjnej danego środka trwałego. To

uzasadnia dokonanie odpisów amortyzacyjnych w

wysokości stawek wzrastających wraz z upływem

okresu użytkowania środka trwałego.

Metoda amortyzacji progresywnej jest metodą

odwrotną w stosunku do metody sumy cyfr rocznych.

W tym przypadku roczna stopa amortyzacji maleje

wraz z upływem okresu użytkowania środka trwałego.

a

t

=

t

SOYD⋅

100

59

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Metoda amortyzacji progresywnej rzadko jest

stosowana w czystej postaci.

Metoda ta może być połączona z metodą amortyzacji

liniowej.

Wówczas w okresie dochodzenia do projektowanej

zdolności produkcyjnej są dokonywane odpisy

amortyzacyjne przy zastosowaniu metody amortyzacji

progresywnej.

W następnych zaś latach dokonuje się odpisów przy

zastosowaniu metody amortyzacji liniowej.

60

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

Pomiar kosztów - WYCENA ZUŻYCIA AKTYWÓW

TRWAŁCYH . AMORTYZACJA

TRWAŁCYH . AMORTYZACJA

Metoda amortyzacji naturalnej wychodzi od założenia, że

zużycie środka trwałego jest proporcjonalne do intensywności jego

wykorzystania.

Przez to stawka amortyzacyjna w danym okresie zależy od stopnia

intensywności wykorzystania środka trwałego.

gdzie:

qt – liczba jednostek miary charakteryzujących obciążenie środka

trwałego w okresie t.

A

t

=

a

t

⋅U

100

a

t

=

q

t

∑

i=1

j

q

i

⋅100

61

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

Wycena zużycia materiałów w procesie produkcyjnym

polega na

pomiarze ilości zużytych materiałów oraz

ustaleniu ich wartości

Wartość zużycia materiałów oblicza się jako

iloczyn zużytych materiałów oraz

ceny jednostkowej

62

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

Podstawowe rodzaje materiałów zużywane w działalności

gospodarczej:

• materiały podstawowe, obejmujące surowce, półprodukty i

wyroby gotowe obcej produkcji

• materiały pomocnicze zużywane przy wytwarzaniu

wyrobów i świadczeniu usług

• materiały gospodarcze, biurowe i reklamowe

• opakowania stanowiące integralną część wytworzonych

wyrobów

• paliwa płynne, stałe i gazowe

63

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

Zgodnie z zasadami obowiązującymi w rachunkowości

finansowej

zużycie materiałów jest wyceniane według:

• cen nabycia (najczęściej)

• cen zakupu (gdy nie zniekształca to stanów materiałowych i

WF) lub

• kosztów wytworzenia (gdy materiały pochodzą z własnej

produkcji)

CENA NABYCIA = CENA ZAKUPU + KOSZTY ZAKUPU

64

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

Cen nabycia – jest to cena zakupu powiększona o koszty

zakupu.

Cena zakupu – jest to kwota należna sprzedającemu, bez

podlegających odliczeń podatku od towarów i usług oraz

podatku akcyzowego.

Przy materiałach pochodzących z importu cena zakupu

obejmuje także obciążenia o charakterze publicznoprawnym.

Cena zakupu może być obniżona o rabaty, opusty i inne

podobne zmniejszenia i odzyski

Koszty zakupu – obejmują koszty bezpośrednio związane z

zakupem i przystosowaniem materiałów do stanu zdatnego

do używania, takie jak koszty transportu, załadunku,

wyładunku i składowania

65

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

Wycena zużycia materiałów następuje według

tej samej kategorii cen, według których

ewidencjonowano przyjęcie materiałów

Wycena zużycia materiałów komplikuje się wówczas, gdy

materiały danego

rodzaju znajdujące się w magazynie zostały nabyte po różnych

cenach.

Różnice w cenach mogą być spowodowane:

• zakupem materiałów u różnych dostawców

• zakupem materiałów w różnym czasie

• wzrostem cen materiałów spowodowanych inflacją

• warunkami regulacji zobowiązań wobec dostawców z tytułu

zakupionych materiałów

• wielkością partii zamówienia

66

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

Gdy materiały danego rodzaju znajdujące się w magazynie zostały

nabyte po różnych cenach, to możemy wycenić je według:

• cen rzeczywistych (FIFO, LIFO, ceny przeciętne,

szczegółowa identyfikacja cen)

• stałych cen ewidencyjnych (planowane ceny

nabycia/zakupu, przeciętne ceny nabycia/zakupu, ceny

nabycia/zakupu stosowne przez głównego dostawcę,

ceny nabycia/zakupu najczęściej stosowane)

67

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

CENY RZECZYWISTE

CENY RZECZYWISTE

Cena przeciętna – jest ustalana w wysokości średniej ważonej

cen zapasu danego rodzaju materiałów pochodzących z różnych

dostaw.

W liczniku znajduje się rzeczywista wartość materiałów, a w

mianowniku – zapas danego rodzaju materiału pochodzący z

różnych dostaw.

Liczona jest po każdej dostawie.

Metoda FIFO – first in – first out, pierwsze przyszło – pierwsze

wyszło

Wycena zużytych materiałów następuje według cen kolejnych

dostaw materiałów, które jednostka najwcześniej nabyła.

Metoda LIFO – last in – first out, ostatnie przyszło – pierwsze

wyszło

Wycena zużytych materiałów następuje według cen kolejnych

dostaw materiałów, które jednostka najpóźnien nabyła.

Wycena w drodze szczególnej identyfikacji cen

rzeczywistych dotyczy materiałów które są zużywane na

realizację ściśle określonych przedsięwzięć, niezależnie od daty

ich zakupu

68

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

Pomiar kosztów - WYCENA ZUŻYCIA MATERIAŁÓW

CENY EWIDENCYJNE

CENY EWIDENCYJNE

W charakterze stałych cen ewidencyjnych wykorzystuje się:

•planowane ceny nabycia/zakupu

•przeciętne ceny nabycia/zakupu

•ceny nabycia/zakupu stosowne przez głównego dostawcę

•ceny nabycia/zakupu najczęściej stosowane

W przypadku stosowania stałych cen ewidencyjnych w końcu

każdego okresu sprawozdawczego występują zazwyczaj

odchylenia od cen rzeczywistych nabyci/zakupu od stałych

cen ewidencyjnych.

Należy dokonać rozliczenia odchyleń od cen ewidencyjnych

proporcjonalnie do wartości rozchodu materiałów i wartości

zapasu końcowego

Przykład

Przedsiębiorstwo zajmujące się produkcją soków owocowych, planuje

wytworzyć w marcu 30 000 litrów soku malinowego. W związku z tym

potrzebuje do produkcji 6 000 litrów koncentratu z malin. W magazynie

jest do dyspozycji 1 000 litrów koncentratu, który zakupiono w lutym po

cenie 0,8 zł/l. Zakupy koncentratu w marcu kształtowały się następująco:

1 marca – 1 500 litrów po cenie 0,84 zł/l,

12 marca – 2 000 litrów po cenie 0,90 zł/l,

21 marca – 1 500 litrów po cenie 0,86 zł/l.

Rozchód materiałów do produkcji wystąpił trzykrotnie w ciągu miesiąca:

2 marca – 1 800 litrów,

14 marca – 2 100 litrów.

23 marca – 1 600 litrów.

Polecenie:

Określić wartość rozchodów oraz zapasu końcowego koncentratu

malinowego przy zastosowaniu następujących metod wyceny rozchodu

materiałów:

FIFO,

LIFO,

Cen przeciętnych.

FIFO

Data

Przychód

Rozchód

Stan końcowy

Stan początkowy

1 000 0,80 = 800 zł

1 000 0,80 = 800 zł

1 marca

1 500 0,84 = 1 260 zł

1 000 0,80 = 800 zł

1 500 0,84 = 1 260 zł

2 060 zł

2 marca

1 000 0,80 = 800 zł

800 0,84 = 672 zł

1 472 zł

700 0,84 = 588 zł

12 marca

2 000 0,90 = 1 800 zł

700 0,84 = 588 zł

2 000 0,90 = 1 800 zł

2 388 zł

14 marca

700 0,84 = 588 zł

1 400 0,90 = 1 260 zł

1 848 zł

600 0,90 = 540 zł

21 marca

1 500 0,86 = 1 290 zł

600 0,90 = 540 zł

1 500 0,86 = 1 290 zł

1 830 zł

23 marca

600 0,90 = 540 zł

1 000 0,86 = 860 zł

1 400 zł

500 0,86 = 430 zł

FIFO

Całkowita wartość przychodu materiałów w

marcu wraz ze stanem początkowym z lutego

wynosi 5 150 zł, całkowite rozchody według

metody FIFO wynoszą 4 720 zł, co oznacza, że

wartość zapasu końcowego na koniec marca

kształtuje się na poziomie 430 zł.

LIFO

Data

Przychód

Rozchód

Stan końcowy

Stan początkowy

1 000 0,80 = 800 zł

1 000 0,80 = 800 zł

1 marca

1 500 0,84 = 1 260 zł

1 000 0,80 = 800 zł

1 500 0,84 = 1 260 zł

2 060 zł

2 marca

1 500 0,84 = 1 260 zł

300 0,80 = 240 zł

1 500 zł

700 0,80 = 560 zł

12 marca

2 000 0,90 = 1 800 zł

700 0,80 = 560 zł

2 000 0,90 = 1 800 zł

2 360 zł

14 marca

2 000 0,90 = 1 800 zł

100 0,80 = 80 zł

1 880 zł

600 0,80 = 480 zł

21 marca

1 500 0,86 = 1 290 zł

600 0,80 = 480 zł

1 500 0,86 = 1 290 zł

1 770 zł

23 marca

1 500 0,86 = 1 290 zł

100 0,80 = 80 zł

1 370 zł

500 0,80 = 400 zł

LIFO

Całkowita wartość przychodu materiałów w

marcu wraz ze stanem początkowym z lutego

wynosi 5 150 zł, całkowite rozchody ustalone

metodą FIFO wynoszą 4 750 zł. W związku z tym

wartość zapasu końcowego na koniec marca

kształtuje się na poziomie 400 zł.

CENY PRZECIĘTNE

Średnioważoną cenę materiałów na potrzeby

wyceny rozchodu koncentratu malinowego w

kolejnych okresach można również obliczyć

następująco (w zł):

2 marca:

14 marca:

23 marca:

0,80⋅

1 000

2 500

0,84⋅

1 500

2 500=

0,824

0,824⋅

700

2 700

0,90⋅

2 000

2 700=

0,88

0,8803⋅

600

2 100

0,86⋅

1 500

2 100=

0,8658

CENY PRZECIĘTNE

Data

Przychód

Rozchód

Stan końcowy

Stan początkowy

1 000 0,80 = 800 zł

1 000 0,80 = 800 zł

1 marca

1 500 0,84 = 1 260 zł

1 000 0,80 = 800 zł

1 500 0,84 = 1 260 zł

2 060 zł

2 marca

1 800 (2 060/2 500) =

1 800 0,824 = 1 483,2 zł

700 0,824 = 576,8 zł

12 marca

2 000 0,90 = 1 800 zł

700 0,824 = 576,8 zł

2 000 0,90 = 1 800 zł

2 376,8 zł

14 marca

2 100 (2 376,8/2 700) =

2 100 0,88 = 1 848,62

600 0,88 = 528,18 zł

21 marca

1 500 0,86 = 1 290 zł

600 0,88 = 528,18 zł

1 500 0,86 = 1 290 zł

1 818,18 zł

23 marca

1 600 (1 818,18/2 100) =

1 600 0,8658 = 1 385,28 zł

500 0,8658 = 432,9 zł

76

Pomiar kosztów – POMIAR KOSZTÓW OSOBOWYCH

Pomiar kosztów – POMIAR KOSZTÓW OSOBOWYCH

Kosztami osobowymi są koszty ponoszone przez

przedsiębiorstwo, które są związane z zatrudnieniem

pracowników w przedsiębiorstwie

Koszty osobowe obejmują:

• wynagrodzenia

• świadczenia na rzecz pracowników

Wynagrodzenia to ogół wynagrodzeń pieniężnych oraz wartości

świadczeń w naturze (deputatów) lub ich ekwiwalentów

zaliczanych zgodnie z przepisami do wynagrodzeń osób

fizycznych.

Wynagrodzenia stanowią ekwiwalent za zużytą pracę

pracowników na rzecz danego przedsiębiorstwa

77

Pomiar kosztów – POMIAR KOSZTÓW OSOBOWYCH

Pomiar kosztów – POMIAR KOSZTÓW OSOBOWYCH

Na wynagrodzenia pracowników składają się:

• wynagrodzenia osobowe – wypłacane pracownikom na stale

zatrudnionym w przedsiębiorstwie na podstawie umowy o

pracę, które obejmuje wynagrodzenie zasadnicze oraz

wynagrodzenia dodatkowe i uzupełniające oraz deputaty

• Wynagrodzenia bezosobowe – wypłacane osobom fizycznym

zatrudnionym na podstawie umowy-zlecenia lub umowy o

dzieło

78

Pomiar kosztów – POMIAR KOSZTÓW OSOBOWYCH

Pomiar kosztów – POMIAR KOSZTÓW OSOBOWYCH

Wynagrodzenia zasadnicze występują w dwóch formach jako:

• System czasowy – podstawą ustalania wynagrodzeń jest pracy

efektywnie przepracowany lub czas pracy umowny. Wyróżniamy

system czasowo-prosty i system czasowo-premiowy

• System akordowy – wysokość wynagrodzenia uzależniona jest

od efektów pracy. Wyróżniamy system akordu prostego, system

akordu progresywnego oraz system akordowo-premiowy

Wynagrodzenie dodatkowe – wypłacane pracownikom za

dodatkowy czas pracy oraz pracę w warunkach szkodliwych dla

zdrowia.

Wynagrodzenie uzupełniające – stanowią składniki wynagrodzenia,

które nie są związane z czasem efektywnie przepracowanym lub

z efektami pracy, np. dodatki funkcyjne, premie jubileuszowe,

dodatki stażowe

79

Pomiar kosztów – POMIAR KOSZTÓW OSOBOWYCH

Pomiar kosztów – POMIAR KOSZTÓW OSOBOWYCH

Świadczenia na rzecz pracowników:

Część tych świadczeń ma charakter narzutów na

wynagrodzenia, naliczanych jako ustalony procent od

podstawy wymiaru.

Są to:

• składki z tytułu ubezpieczeń społecznych w części płaconej

przez przedsiębiorstwo, czyli ubezpieczenia emerytalne,

ubezpieczenia rentowe, ubezpieczenia wypadkowe

• odpisy na Fundusz Pracy

• odpisy na fundusz gwarantowanych świadczeń

pracowniczych

• odpisy na zakładowy fundusz świadczeń socjalnych

80

Pomiar kosztów – POMIAR KOSZTÓW OSOBOWYCH

Pomiar kosztów – POMIAR KOSZTÓW OSOBOWYCH

Świadczenia na rzecz pracowników:

Ponadto przedsiębiorstwo na podstawie odrębnych przepisów

zobowiązane jest do:

• ubezpieczeń osobowych pracowników, do których

przedsiębiorstwo jest zobowiązane

• wydatków związanych z BHP

• dopłaty do biletów na dojazdy

• koszty obowiązkowego szkolenia

• koszty odzieży ochronnej i roboczej

Rozliczanie kosztów

Rozliczanie kosztów jest złożonym procesem,

który występuje w trakcie transformacji

informacji kosztowych w jednostce i polega na

przekształcaniu określonych układów

ewidencyjnych w inne układy grupowania

kosztów.

Zgodnie z ustawą o rachunkowości jednostka

może grupować koszty w jednym z trzech

wariantów:

w układzie kosztów według rodzajów

w układzie kosztów według miejsc powstawania

stosować oba te rozwiązania łącznie

81

Rozliczanie kosztów

W standardowym procesie rozliczania kosztów

wyodrębniamy cztery zasadnicze etapy:

rozliczanie międzyokresowe kosztów

rozliczanie kosztów świadczeń

międzypodmiotowych

rozliczanie kosztów pośrednich

rozliczanie przedmiotowe kosztów

82

ROZLICZANIE MIĘDZYOKRESOWE KOSZTÓW

ROZLICZANIE MIĘDZYOKRESOWE KOSZTÓW

polega na równomiernym rozłożeniu kosztów na

wiele okresów sprawozdawczych.

Dotyczy to tych kategorii kosztów, które są

ponoszone nieregularnie w danym okresie a

odnoszą się do wielu innych okresów

sprawozdawczych.

83

ROZLICZANIE MIĘDZYOKRESOWE KOSZTÓW

W praktyce oznacza dwie grupy działań:

Wyłączenie z kosztów działalności danego

okresu sprawozdawczego tej części kosztów,

które zostały w nim poniesione, ale dotyczą

przyszłych okresów

Zaliczenie do kosztów danego okresu

sprawozdawczego kosztów, które nie zostały

jeszcze poniesione, ale są kosztami

prawdopodobnymi, przewidywanymi do

poniesienia w przyszłości, a przy tym są

związane z działalnością danego okresu

84

ROZLICZANIE MIĘDZYOKRESOWE KOSZTÓW

W zależności od charakteru i sposobu rozliczania

kosztów w czasie wyróżnia się:

czynne i bierne rozliczenia międzyokresowe kosztów.

Rozliczenia międzyokresowe kosztów czynne

występują w przypadku, gdy jednostka ponosi z góry

wydatki, które są kosztami dotyczącymi przyszłych

okresów sprawozdawczych.

czynsze opłacone z góry

prenumeraty

koszty ubezpieczeń majątkowych, które zostały

opłacone na początku roku

koszty przygotowania nowej produkcji, które wymagają

rozliczenia na przyszłe okresy sprawozdawcze, itp.

85

ROZLICZANIE MIĘDZYOKRESOWE KOSZTÓW

Rozliczenia międzyokresowe kosztów

bierne występują w przypadku, gdy jednostka

zalicza do kosztów bieżącego okresu

sprawozdawczego kwoty, których wydatkowanie

nastąpi faktycznie w okresach przyszłych.

Polegają na tworzeniu rezerw w ciężar kosztów

na takie składniki wydatków, których poniesienie

jest przewidywane w przyszłości.

rezerwy na koszty remontów planowych

rezerwy z tytułu napraw gwarancyjnych i rękojmi, itp.

86

ROZLICZANIE MIĘDZYOKRESOWE KOSZTÓW

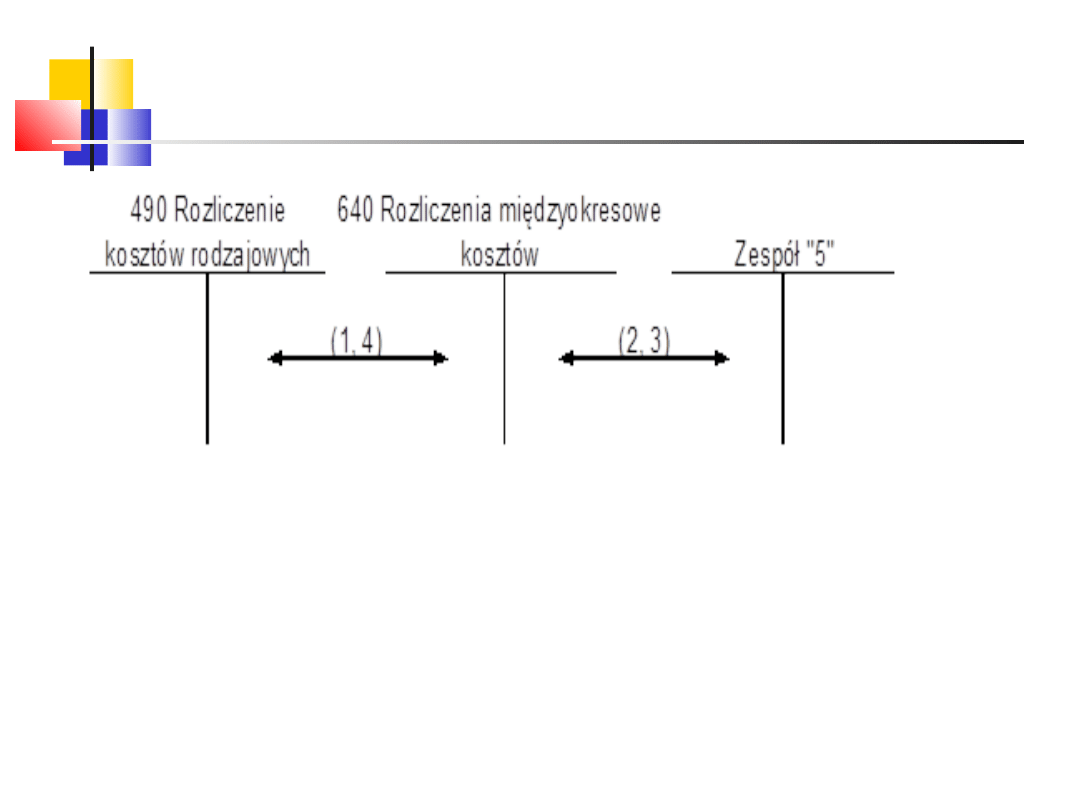

Do ewidencji rozliczeń międzyokresowych kosztów stosuje

się

konto 640 „Rozliczenia międzyokresowe kosztów”.

Jest ono kontem bilansowym i może wykazywać dwa salda.

Saldo Wn wyraża koszty dotyczące przyszłych okresów i

jest wykazywane w aktywach

Saldo Ma oznacza rezerwy na koszty, które mają być

poniesione w okresach przyszłych i jest ujmowane w

pasywach bilansu.

87

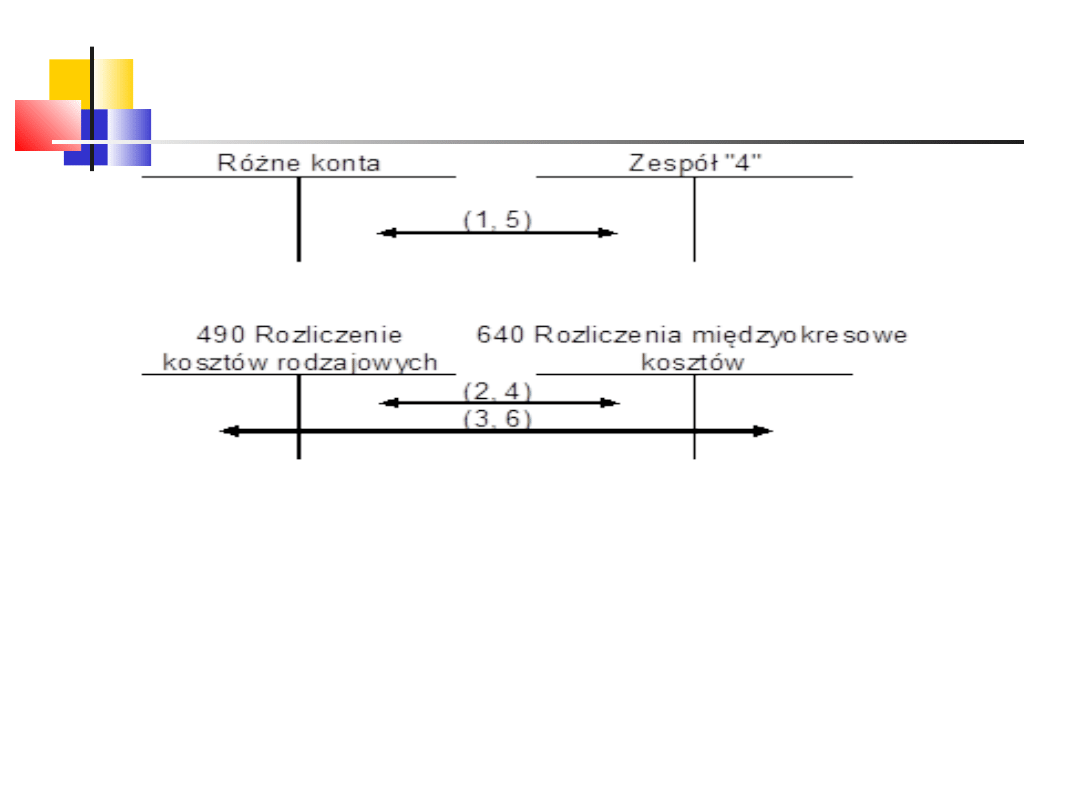

ROZLICZANIE MIĘDZYOKRESOWE KOSZTÓW –

tylko 4

88

1) Ewidencja kosztów według rodzajów.

2) Przeniesienie kosztów rodzajowych dotyczących przyszłych

okresów.

3) Odpisanie kosztów rodzajowych rozliczanych w czasie,

przypadających na dany okres sprawozdawczy.

4) Utworzenie rezerwy na koszty przyszłych okresów.

5) Zaksięgowanie poniesionych kosztów, na rzecz których utworzono

wcześniej rezerwę.

6) Ewidencja kosztów stanowiących wykorzystanie rezerwy.

ROZLICZANIE MIĘDZYOKRESOWE KOSZTÓW –

tylko 5

89

1) Ewidencja kosztów dotyczących przyszłych okresów.

2) Odpisanie kosztów rozliczanych w czasie, przypadających na dany

okres sprawozdawczy.

3) Utworzenie rezerw na koszty przyszłych okresów sprawozdawczych.

4) Przeniesienie kosztów, które stanowią rozwiązanie rezerw.

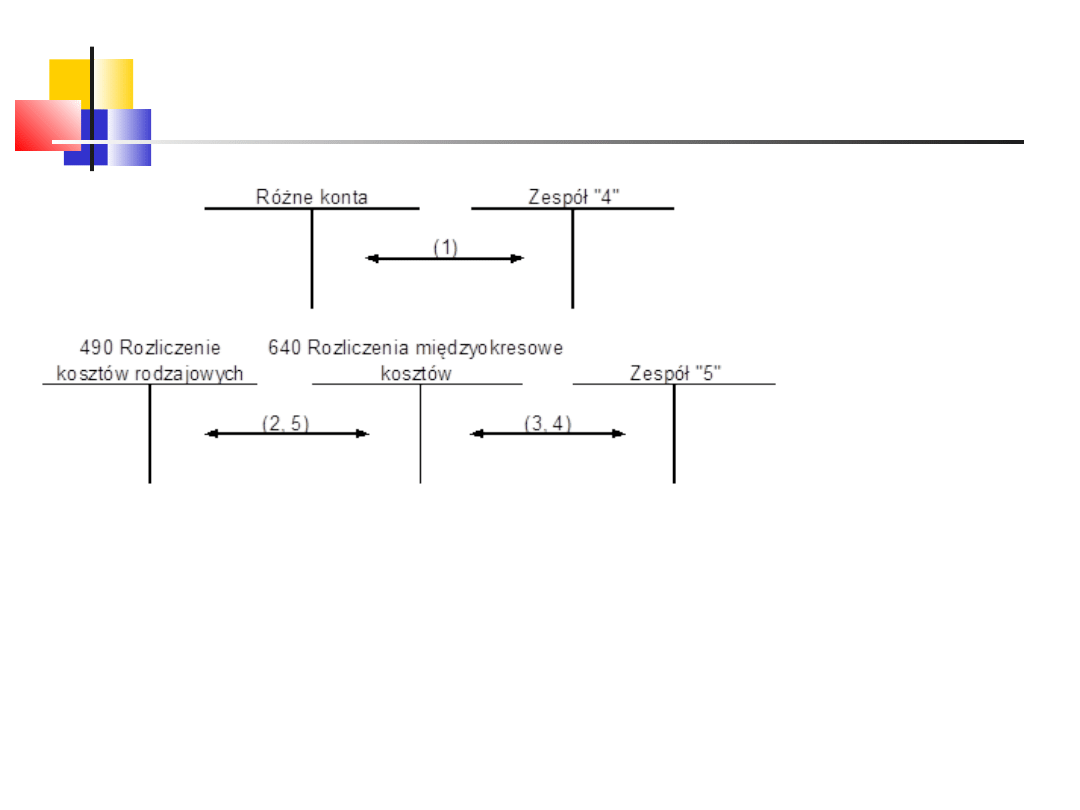

ROZLICZANIE MIĘDZYOKRESOWE KOSZTÓW – 4 i

5

90

1) Ewidencja kosztów według rodzajów.

2) Przeniesienie kosztów rodzajowych podlegających rozliczeniu w

czasie.

3) Odpisanie kosztów rodzajowych rozliczanych w czasie,

przypadających na dany okres sprawozdawczy.

4) Utworzenie rezerw na koszty przyszłych okresów sprawozdawczych.

5) Przeniesienie kosztów, które stanowią rozwiązanie rezerw.

Rozliczanie kosztów świadczeń

międzypodmiotowych

91

Rozliczanie kosztów świadczeń międzypodmiotowych

wynika z istnienia wzajemnie ze sobą powiązanych

podmiotów wewnętrznych w niektórych jednostkach.

Problem ten przybiera na znaczeniu, gdy występują

różnego rodzaju wydziały pomocnicze, które nie

zajmują się zasadniczą działalnością statutową

jednostki, ale świadczą usługi lub wytwarzają

produkty głównie na potrzeby wydziałów produkcji

podstawowej, a także innych jednostek

organizacyjnych.

Rozliczanie kosztów świadczeń

międzypodmiotowych

92

Podmiotami wewnętrznymi o charakterze

pomocniczym najczęściej są:

wydziały transportowe

remontowe,

energetyczne oraz

takie, które świadczą usługi niematerialne, jak

działy informatyczne

Rozliczanie kosztów świadczeń

międzypodmiotowych

93

Koszty generowane przez wydziały pomocnicze,

ponoszone w danym okresie sprawozdawczym,

należy rozliczyć pod koniec tego okresu.

Procedura ta polega na podziale kosztów

poszczególnych wydziałów pomocniczych pomiędzy

te wszystkie podmioty wewnątrz przedsiębiorstwa,

które korzystały z ich świadczeń.

Na potrzeby sprawozdawczości finansowej, w

przypadku stosowania rachunku kosztów pełnych,

koszty świadczeń wydziałów pomocniczych są

kalkulowane na poziomie kosztu wytworzenia. Koszty

stałe wydziałów pomocniczych stanowią koszty

okresu.

Rozliczanie kosztów świadczeń

międzypodmiotowych

94

Sposób rozliczania kosztów świadczeń

międzypodmiotowych zależy od tego,

czy mają one charakter jednorodny

czy też niejednorodny

oraz od sieci powiązań między wewnętrznymi

podmiotami, tzn. kierunkami, w jakich przekazywane

są świadczenia

Rozliczanie kosztów świadczeń

międzypodmiotowych

95

Najprostsza sytuacja występuje w przypadku

wydziałów pomocniczych o produkcji jednorodnej

(np. kotłownia, dział transportu), które nie wykonują

świadczeń na rzecz innych wydziałów pomocniczych.

Wówczas rozliczenie kosztów polega na podzieleniu

całkowitej sumy kosztów poniesionych w okresie

przez ilość produkcji wytworzonej w tym okresie.

Znajduje tu zastosowanie kalkulacja podziałowa.

Koszty świadczeń przypisywane poszczególnym

odbiorcom stanowią iloczyn kosztu wytworzenia i

ilości jednostek produkcji, która odpowiada każdemu

odbiorcy.

Rozliczanie kosztów świadczeń

międzypodmiotowych

96

W przypadku produkcji niejednorodnej (np. w

narzędziowni), należy ustalić koszty poniesione na

wykonanie poszczególnych zleceń.

Koszty bezpośrednie są grupowane w przekroju

poszczególnych zleceń na podstawie dokumentów

źródłowych.

Natomiast koszty pośrednie rozlicza się dzięki

zastosowaniu odpowiednich kluczy rozliczeniowych.

Procedura ta jest przeprowadzana zgodnie z

zasadami kalkulacji doliczeniowej.

Rozliczanie kosztów świadczeń

międzypodmiotowych

97

Bardziej złożona sytuacja występuje wówczas, gdy

dany wydział pomocniczy korzysta dodatkowo ze

świadczeń innych wydziałów pomimo tego, że sam

nie wykonuje na ich rzecz świadczeń.

W najbardziej ogólnym przypadku wydziały produkcji

pomocniczej wykonują świadczenia zarówno na rzecz

innych wydziałów, jak również same z tych

świadczeń korzystają.

Oznacza to występowanie świadczeń

wzajemnych.

Rozliczanie kosztów świadczeń

międzypodmiotowych

98

Rozliczanie kosztów świadczeń międzypodmiotowych

może być rozwiązane dzięki zastosowaniu jednej z

metod:

metoda bezpośrednia

metoda stopniowa

metoda kolejnych przybliżeń

metoda algebraiczna

Rozliczanie kosztów świadczeń

międzypodmiotowych

99

Metoda bezpośrednia jest metodą najprostszą i

ignoruje wzajemne świadczenia między wydziałami

pomocniczymi, mimo że faktycznie one występują.

Koszt wytworzenia świadczeń pomocniczych jest

tutaj rozliczany jedynie na wydziały podstawowe.

Zaletą metody bezpośredniej jest niewątpliwie

prostota obliczeń, jednak jej stosowanie prowadzi do

zniekształceń wielkości kosztów przypisywanych

wydziałom podstawowym.

Rozwiązanie takie można stosować w przypadku, gdy

świadczenia wzajemne są nieregularne lub

utrzymują się na niewielkim bądź zbliżonym

poziomie.

Rozliczanie kosztów świadczeń

międzypodmiotowych

100

Metoda stopniowa uwzględnia tylko częściowo

rozliczanie kosztów między wydziałami

pomocniczymi.

Jej stosowanie wymaga założenia określonej

kolejności rozliczania kosztów wydziałów

pomocniczych.

Najczęściej przyjmuje się do rozliczenia jako

pierwszy ten podmiot, który przekazuje najwięcej

świadczeń na rzecz innych wydziałów pomocniczych.

Oznacza to uproszczenie w rachunkach polegające

na tym, że ten wydział, którego koszty rozliczamy w

pierwszej kolejności, nie korzysta ze świadczeń

innych podmiotów, ale sam przekazuje świadczenia

na ich rzecz.

Rozliczanie kosztów świadczeń

międzypodmiotowych

101

Metoda kolejnych przybliżeń polega na

wielokrotnym rozliczaniu kosztów danego wydziału

pomocniczego zgodnie z udziałem procentowym

świadczeń, ustalanym na podstawie ilości świadczeń

tego podmiotu na rzecz innych odbiorców.

Rozliczanie to następuje do momentu, w którym

nierozliczona kwota kosztów będzie stanowić

wielkość nieistotną.

Metoda ta umożliwia pełne rozliczenie kosztów

świadczeń wzajemnych występujących między

wydziałami pomocniczymi, lecz jest bardzo

pracochłonna.

Rozliczanie kosztów świadczeń

międzypodmiotowych

102

Metoda algebraiczna stanowi alternatywę dla

metody kolejnych przybliżeń, ponieważ również

uwzględnia pełne rozliczanie świadczeń wzajemnych.

Pozwala na bardzo dokładne rozliczenie kosztów

dzięki rozwiązaniu odpowiedniego układu n równań z

n niewiadomymi, gdzie n oznacza liczbę wydziałów

pomocniczych, których koszty podlegają rozliczeniu.

Rozliczanie kosztów świadczeń

międzypodmiotowych

103

Do wyceny i rozliczenia kosztów wzajemnych

świadczeń wydziałów pomocniczych można

zastosować umowne stawki kosztów dla jednostek

wykonywanych świadczeń.

W charakterze stawek umownych można

wykorzystać:

Planowany koszt wytworzenia

Koszt wytworzenia z poprzedniego okresu

Cenę świadczeń stosowaną przez dostawców

zewnętrznych

Rozliczanie kosztów świadczeń

międzypodmiotowych

104

Według stawek umownych jest wyceniana

rzeczywista ilość świadczeń wykonywanych na rzecz

poszczególnych wydziałów pomocniczych.

Przy stosowaniu stawek umownych pod koniec

okresu sprawozdawczego powstaje zazwyczaj

różnica między rzeczywiście poniesionymi kosztami

a kosztami wycenionymi wg stawek umownych.

Różnice te mogą rozliczone proporcjonalnie do

świadczeń przekazanych komórkom, poza

wydziałami pomocniczymi.

Można też odchylenia te przenieść w całości na

koszty ogólnego zarządu.

.

ROZLICZANIE KOSZTÓW POŚREDNICH

ROZLICZANIE KOSZTÓW POŚREDNICH

Koszty pośrednie:

Koszty pośrednie:

koszty wydziałowe

koszty wydziałowe

koszty zakupu

koszty zakupu

koszty sprzedaży

koszty sprzedaży

koszty ogólnego zarządu

koszty ogólnego zarządu

105

ROZLICZANIE KOSZTÓW POŚREDNICH

ROZLICZANIE KOSZTÓW POŚREDNICH

Do rozliczania kosztów pośrednich służą tzw.

Do rozliczania kosztów pośrednich służą tzw.

klucze

klucze

rozliczeniowe kosztów.

rozliczeniowe kosztów.

Są to określone wielkości pomocnicze, które stanowią

Są to określone wielkości pomocnicze, które stanowią

podstawę rozliczenia całkowitej kwoty kosztów pośrednich

podstawę rozliczenia całkowitej kwoty kosztów pośrednich

miedzy poszczególne obiekty odniesienia kosztów.

miedzy poszczególne obiekty odniesienia kosztów.

Kluczem rozliczeniowym powinien być taki parametr

Kluczem rozliczeniowym powinien być taki parametr

ekonomiczny, który jest proporcjonalny do kosztów

ekonomiczny, który jest proporcjonalny do kosztów

pośrednich, a przy tym występuje rzeczywista lub umowna

pośrednich, a przy tym występuje rzeczywista lub umowna

zależność między nim a kosztami podlegającymi

zależność między nim a kosztami podlegającymi

rozliczeniu.

rozliczeniu.

106

ROZLICZANIE KOSZTÓW POŚREDNICH

ROZLICZANIE KOSZTÓW POŚREDNICH

Wybór klucza rozliczeniowego kosztów

Wybór klucza rozliczeniowego kosztów

wydziałowych jest

wydziałowych jest

zdeterminowany rodzajem i charakterem produkcji:

zdeterminowany rodzajem i charakterem produkcji:

produkcja materiałochłonna - ilość lub wartość zużytych

produkcja materiałochłonna - ilość lub wartość zużytych

materiałów

materiałów

produkcja pracochłonna - liczba roboczogodzin lub

produkcja pracochłonna - liczba roboczogodzin lub

wynagrodzenia bezpośrednie

wynagrodzenia bezpośrednie

produkcja zautomatyzowania - czas pracy maszyn lub

produkcja zautomatyzowania - czas pracy maszyn lub

urządzeń

urządzeń

koszty zakupu - proporcjonalnie do ilości lub wartości

koszty zakupu - proporcjonalnie do ilości lub wartości

zużytych materiałów bezpośrednich

zużytych materiałów bezpośrednich

koszty sprzedaży i koszty ogólnego zarządu - ilość lub

koszty sprzedaży i koszty ogólnego zarządu - ilość lub

wartość produkcji sprzedanej, koszt wytworzenia lub

wartość produkcji sprzedanej, koszt wytworzenia lub

koszty bezpośrednie

koszty bezpośrednie

107

ROZLICZANIE KOSZTÓW POŚREDNICH

ROZLICZANIE KOSZTÓW POŚREDNICH

Ostatni etap rozliczania kosztów dotyczy

Ostatni etap rozliczania kosztów dotyczy

podziału kosztów

podziału kosztów

wytworzenia na produkcję gotową i produkcję

wytworzenia na produkcję gotową i produkcję

niezakończoną,

niezakończoną,

która obejmuje półprodukty i produkty w toku,

która obejmuje półprodukty i produkty w toku,

a jej sposób

a jej sposób

wyceny zależy od typu produkcji.

wyceny zależy od typu produkcji.

Szerzej przy omawianiu kalkulacji

Szerzej przy omawianiu kalkulacji

108

Kalkulacja kosztów

Kalkulacja kosztów

Kalkulacja kosztów ma na celu ustalenie wielkości

Kalkulacja kosztów ma na celu ustalenie wielkości

kosztu

kosztu

jednostkowego produktu i przedstawienie jego struktury

jednostkowego produktu i przedstawienie jego struktury

przekroju pozycji kalkulacyjnych.

przekroju pozycji kalkulacyjnych.

Przedmiotem kalkulacji są produkty gotowe lub

Przedmiotem kalkulacji są produkty gotowe lub

półprodukty, wyrażone odpowiednimi jednostkami miary

półprodukty, wyrażone odpowiednimi jednostkami miary

(jednostkami kalkulacyjnymi), np. : sztuki, kilogramy,

(jednostkami kalkulacyjnymi), np. : sztuki, kilogramy,

metry,

metry,

litry, jednostki umowne.

litry, jednostki umowne.

Na potrzeby rachunkowości finansowej kalkulacja jest

Na potrzeby rachunkowości finansowej kalkulacja jest

prowadzona na poziomie jednostkowego kosztu

prowadzona na poziomie jednostkowego kosztu

wytworzenia

wytworzenia

produktu.

produktu.

109

Kalkulacja kosztów

Kalkulacja kosztów

Wyroby gotowe - produkty wytworzone przez

Wyroby gotowe - produkty wytworzone przez

jednostkę,

jednostkę,

przeznaczone do sprzedaży odbiorcom zewnętrznym i

przeznaczone do sprzedaży odbiorcom zewnętrznym i

niepodlegającymi dalszemu przerobowi w tej jednostce

niepodlegającymi dalszemu przerobowi w tej jednostce

Produkcja niezakończona

Produkcja niezakończona

obejmuje półprodukty i

obejmuje półprodukty i

produkty w toku.

produkty w toku.

Półprodukty – to produkty, które przeszły technologicznie

Półprodukty – to produkty, które przeszły technologicznie

zamknięte fazy produkcji i są przeznaczone do dalszego

zamknięte fazy produkcji i są przeznaczone do dalszego

montażu lub przerobu w danej jednostce.

montażu lub przerobu w danej jednostce.

Produkcja w toku - ta część produkcji niezakończonej, która

Produkcja w toku - ta część produkcji niezakończonej, która

nie jest objęta gospodarką magazynową, ponieważ

nie jest objęta gospodarką magazynową, ponieważ

znajduje

znajduje

się w trakcie procesu produkcyjnego.

się w trakcie procesu produkcyjnego.

110

Roboty i usługi - produkty pracy wykonane przez

Roboty i usługi - produkty pracy wykonane przez

przedsiębiorstwo we własnym zakresie z przeznaczeniem

przedsiębiorstwo we własnym zakresie z przeznaczeniem

do

do

sprzedaży.

sprzedaży.

Cechą charakterystyczną robót i usług jest to, że nie

Cechą charakterystyczną robót i usług jest to, że nie

można

można

ich magazynować.

ich magazynować.

Można do nich zaliczyć:

Można do nich zaliczyć:

wykonane usługi transportowe, remontowe, sprzętowe,

wykonane usługi transportowe, remontowe, sprzętowe,

prace projektowe lub naukowo-badawcze.

prace projektowe lub naukowo-badawcze.

111

Ustalaniem kosztów wytworzenia produktów zajmuje się

Ustalaniem kosztów wytworzenia produktów zajmuje się

przedmiotowy układ kosztów (podział na koszty

przedmiotowy układ kosztów (podział na koszty

bezpośrednie i pośrednie), określany także mianem układu

bezpośrednie i pośrednie), określany także mianem układu

kalkulacyjnego kosztów.

kalkulacyjnego kosztów.

Nowelizacja ustawy o rachunkowości wprowadziła nowe

Nowelizacja ustawy o rachunkowości wprowadziła nowe

określenie

określenie

kosztu wytworzenia (art. 28 ust. 3).

kosztu wytworzenia (art. 28 ust. 3).

KOSZT WYTWORZENIA produktu obejmuje koszty

KOSZT WYTWORZENIA produktu obejmuje koszty

pozostające w bezpośrednim związku z danym

pozostające w bezpośrednim związku z danym

produktem oraz uzasadnioną część kosztów

produktem oraz uzasadnioną część kosztów

pośrednio związanych z wytworzeniem tego

pośrednio związanych z wytworzeniem tego

produktu.

produktu.

112

Do uzasadnionej, odpowiedniej do okresu

Do uzasadnionej, odpowiedniej do okresu

wytwarzania

wytwarzania

produktu,

produktu,

części kosztów pośrednich ustawa zalicza:

części kosztów pośrednich ustawa zalicza:

•

•

zmienne pośrednie koszty produkcji oraz

zmienne pośrednie koszty produkcji oraz

•

•

tę część stałych, pośrednich kosztów produkcji, które

tę część stałych, pośrednich kosztów produkcji, które

odpowiadają poziomowi tych kosztów przy normalnym

odpowiadają poziomowi tych kosztów przy normalnym

wykorzystaniu zdolności produkcyjnych.

wykorzystaniu zdolności produkcyjnych.

Za

Za

normalny poziom wykorzystania zdolności

normalny poziom wykorzystania zdolności

produkcyjnych uznaje się przeciętną, zgodną z

produkcyjnych uznaje się przeciętną, zgodną z

oczekiwaniami w typowych warunkach, wielkość produkcji

oczekiwaniami w typowych warunkach, wielkość produkcji

za daną liczbę okresów lub sezonów, przy uwzględnieniu

za daną liczbę okresów lub sezonów, przy uwzględnieniu

planowych remontów

planowych remontów

.

.

113

Do kosztów wytworzenia produktu

Do kosztów wytworzenia produktu

nie zalicza się

nie zalicza się

kosztów:

kosztów:

•

•

będących konsekwencją nie wykorzystanych zdolności

będących konsekwencją nie wykorzystanych zdolności

produkcyjnych i strat produkcyjnych

produkcyjnych i strat produkcyjnych

•

•

ogólnego zarządu, które nie są związane z

ogólnego zarządu, które nie są związane z

doprowadzeniem produktu do postaci i miejsca, w jakich

doprowadzeniem produktu do postaci i miejsca, w jakich

się znajduje na dzień wyceny

się znajduje na dzień wyceny

•

•

magazynowania wyrobów gotowych i półproduktów,

magazynowania wyrobów gotowych i półproduktów,

chyba że poniesienie tych kosztów jest niezbędne w

chyba że poniesienie tych kosztów jest niezbędne w

procesie produkcji

procesie produkcji

•

•

kosztów sprzedaży produktów

kosztów sprzedaży produktów

114

W zależności od charakteru produkcji i specyfiki procesu

W zależności od charakteru produkcji i specyfiki procesu

technologicznego wyróżnia się dwa zasadnicze rodzaje

technologicznego wyróżnia się dwa zasadnicze rodzaje

kalkulacji:

kalkulacji:

kalkulację podziałową

kalkulację podziałową

(prosta, współczynnikowa,

(prosta, współczynnikowa,

odjemna)

odjemna)

kalkulację doliczeniową

kalkulację doliczeniową

(zleceniowa, asortymentowa)

(zleceniowa, asortymentowa)

115

Kalkulacja podziałowa prosta jest stosowana przy produkcji

Kalkulacja podziałowa prosta jest stosowana przy produkcji

masowej jednego asortymentu produktów.

masowej jednego asortymentu produktów.

Znajduje głównie zastosowanie w:

Znajduje głównie zastosowanie w:

•

•

kopalniach

kopalniach

•

•

elektrowniach

elektrowniach

•

•

cegielniach

cegielniach

•

•

w jednostkach, które wykorzystują proste procesy

w jednostkach, które wykorzystują proste procesy

produkcyjne

produkcyjne

•

•

w zakładów produkcyjnych oferujących jeden produkt

w zakładów produkcyjnych oferujących jeden produkt

116

Ustalenie jednostkowego kosztu wytworzenia produktu

Ustalenie jednostkowego kosztu wytworzenia produktu

polega na podzieleniu kosztów całkowitych poniesionych w

polega na podzieleniu kosztów całkowitych poniesionych w

okresie sprawozdawczym przez wielkość produkcji

okresie sprawozdawczym przez wielkość produkcji

wytworzoną w tym okresie.

wytworzoną w tym okresie.

k =

k =

gdzie:

gdzie:

k – jednostkowy koszt wytworzenia produktu

k – jednostkowy koszt wytworzenia produktu

Ko – całkowite koszty wytworzenia poniesione w okresie

Ko – całkowite koszty wytworzenia poniesione w okresie

Qo – wielkość produkcji wyrażona w jednostkach

Qo – wielkość produkcji wyrażona w jednostkach

naturalnych

naturalnych

117

Ko

Qo

Gdy na początku i końcu okresu występuje produkcja

Gdy na początku i końcu okresu występuje produkcja

niezakończona o różnym stopniu zaawansowania, to

niezakończona o różnym stopniu zaawansowania, to

kalkulacja powinna doprowadzić do ustalenia

kalkulacja powinna doprowadzić do ustalenia

jednostkowego kosztu wytworzenia zarówno wyrobu

jednostkowego kosztu wytworzenia zarówno wyrobu

gotowego, jak i produktu niezakończonego.

gotowego, jak i produktu niezakończonego.

Należy przeliczyć produkcję niezakończona na umowne

Należy przeliczyć produkcję niezakończona na umowne

jednostki

jednostki

kalkulacyjne w celu sprowadzenia jej do porównywalności z

kalkulacyjne w celu sprowadzenia jej do porównywalności z

wyrobami gotowymi.

wyrobami gotowymi.

Służą temu metody:

Służą temu metody:

•

•

kosztu przeciętnego

kosztu przeciętnego

•

•

kosztu bieżącego

kosztu bieżącego

118

W metodzie kosztu przeciętnego

W metodzie kosztu przeciętnego

- jednostki zapasu

- jednostki zapasu

początkowego produkcji niezakończonej nie są

początkowego produkcji niezakończonej nie są

oddzielane od jednostek produkcji bieżącego okresu.

oddzielane od jednostek produkcji bieżącego okresu.

Koszt całkowity wytworzenia jest sumą kosztów stanu

Koszt całkowity wytworzenia jest sumą kosztów stanu

początkowego produkcji i kosztów bieżącego okresu.

początkowego produkcji i kosztów bieżącego okresu.

W metodzie kosztu bieżącego

W metodzie kosztu bieżącego

- przyjmuje się, że w

- przyjmuje się, że w

bieżącym okresie

bieżącym okresie

w pierwszej kolejności przetwarza się i

w pierwszej kolejności przetwarza się i

przyjmuje do magazynu produkcję, która została

przyjmuje do magazynu produkcję, która została

rozpoczęta w poprzednim okresie.

rozpoczęta w poprzednim okresie.

119

Kalkulacja podziałowa współczynnikowa jest stosowana w

Kalkulacja podziałowa współczynnikowa jest stosowana w

przypadku produkcji masowej wieloasortymentowej.

przypadku produkcji masowej wieloasortymentowej.

Znajduje zastosowanie w tych jednostkach, które w

Znajduje zastosowanie w tych jednostkach, które w

zbliżonym procesie technologicznym wytwarzają wiele

zbliżonym procesie technologicznym wytwarzają wiele

podobnych produktów przy wykorzystaniu tych samych

podobnych produktów przy wykorzystaniu tych samych

zasobów.

zasobów.

Oferowane asortymenty wyrobów mogą różnić się jedynie

Oferowane asortymenty wyrobów mogą różnić się jedynie

kształtem, masą, rozmiarami, pojemnością, grubością itp.

kształtem, masą, rozmiarami, pojemnością, grubością itp.

120

Istota kalkulacji podziałowej ze współczynnikami polega na

Istota kalkulacji podziałowej ze współczynnikami polega na

wprowadzeniu różnic między poszczególnymi odmianami

wprowadzeniu różnic między poszczególnymi odmianami

wyrobów na podstawie odpowiednich współczynników

wyrobów na podstawie odpowiednich współczynników

przeliczeniowych.

przeliczeniowych.

Dzięki temu można wyrazić zróżnicowaną produkcję w

Dzięki temu można wyrazić zróżnicowaną produkcję w

umownych jednostkach kalkulacyjnych.

umownych jednostkach kalkulacyjnych.

Współczynnikami przeliczeniowymi mogą być: masa

Współczynnikami przeliczeniowymi mogą być: masa

wyrobów, powierzchnia, pojemność, cena sprzedaży, ilość

wyrobów, powierzchnia, pojemność, cena sprzedaży, ilość

zużytych surowców itp.

zużytych surowców itp.

121

Podobnie jak w przypadku kalkulacji podziałowej prostej,

Podobnie jak w przypadku kalkulacji podziałowej prostej,

tam gdzie to konieczne, należy uwzględniać zapas

tam gdzie to konieczne, należy uwzględniać zapas

produkcji niezakończonej na początek i koniec okresu

produkcji niezakończonej na początek i koniec okresu

oraz rozważyć, czy materiały bezpośrednie są

oraz rozważyć, czy materiały bezpośrednie są

wydawane z magazynu z chwilą rozpoczęcia produkcji.

wydawane z magazynu z chwilą rozpoczęcia produkcji.

122

Kalkulacja podziałowa odjemna (resztowa) jest stosowana

Kalkulacja podziałowa odjemna (resztowa) jest stosowana

w

w

tych jednostkach, w których występuje produkcja

tych jednostkach, w których występuje produkcja

sprzężona

sprzężona

(łączna).

(łączna).

Produkcja sprzężona taki rodzaj produkcji, w wyniku której

Produkcja sprzężona taki rodzaj produkcji, w wyniku której

otrzymuje się oprócz produktu głównego inne produkty

otrzymuje się oprócz produktu głównego inne produkty

różniące się określonymi właściwościami fizycznymi,

różniące się określonymi właściwościami fizycznymi,

chemicznymi lub użytkowymi.

chemicznymi lub użytkowymi.

Istotą produkcji łącznej jest to, że nie można żadnego z

Istotą produkcji łącznej jest to, że nie można żadnego z

wyrobów otrzymywanego w procesie sprzężonym

wyrobów otrzymywanego w procesie sprzężonym

wyprodukować niezależnie, bez występowania

wyprodukować niezależnie, bez występowania

pozostałych.

pozostałych.

123

Produkty procesu łącznego można zatem podzielić na:

Produkty procesu łącznego można zatem podzielić na:

produkty główne,

produkty główne,

które są zasadniczym celem

które są zasadniczym celem

prowadzonej działalności przedsiębiorstwa

prowadzonej działalności przedsiębiorstwa

produkty uboczne,

produkty uboczne,

powstające równolegle z produktami

powstające równolegle z produktami

głównymi; mimo że nie stanowią podstawowego celu

głównymi; mimo że nie stanowią podstawowego celu

prowadzenia działalności gospodarczej, mogą być

prowadzenia działalności gospodarczej, mogą być

sprzedawane lub używane na potrzeby własne jednostki

sprzedawane lub używane na potrzeby własne jednostki

odpady produkcyjne

odpady produkcyjne

, które nie mają istotnej wartości

, które nie mają istotnej wartości

inie podlegają sprzedaży a powodują ponoszenie

inie podlegają sprzedaży a powodują ponoszenie

kosztów związanych z ich likwidacją

kosztów związanych z ich likwidacją

124

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

- Slide 101

- Slide 102

- Slide 103

- Slide 104

- Slide 105

- Slide 106

- Slide 107

- Slide 108

- Slide 109

- Slide 110

- Slide 111

- Slide 112

- Slide 113

- Slide 114

- Slide 115

- Slide 116

- Slide 117

- Slide 118

- Slide 119

- Slide 120

- Slide 121

- Slide 122

- Slide 123

- Slide 124

Wyszukiwarka

Podobne podstrony:

KALKULACYJNY RACHUNEK KOSZTÓW

analiza kosztow produkcji (41 str)

Analiza kosztow 2012 id 60726 Nieznany (2)

01 09 ZSO Analiza kosztów zbiórki selektywnej odpadów

9 Wykład EiFwOZ 2010 METODA medoda analizy kosztów

Analiza kosztów energii

ANALIZA KOSZTOW PRZEWOZOWYCH W Nieznany (2)

Analiza kosztów świadczeń z tytułu wypadków przy pracy

Analiza kosztów produkcji 2

5. konspekt - Ekonomia menedżerska, Analiza kosztów

ANALIZA KOSZTOW USLUGI PRZESYLO Nieznany (2)

Analiza kosztów własnych (www abc ekonomii net pl)