Podstawy rachunkowości Blok Wykładowy nr 7

dr Wojciech Hasik

wojciech.hasik@ue.wroc.pl

Rozliczanie kosztów produkcji

wariant 1: przyjęcie wyrobów gotowych w rzeczywistym koszcie wytworzenia

wariant 2: przyjęcie wyrobów gotowych wg:

– planowanego kosztu wytworzenia

– standardowego kosztu wytworzenia 1

przyjęcie produktów w rzeczywistym koszcie wytworzenia

Koszty działalności

Koszty wytworzenia

Produkty gotowe

(produkcji) podstawowej

sprzedanych produktów

przyjęcie wyrobów po

rozpoznanie kosztu

zakończeniu procesu i

przy sprzedaży

rozliczeniu kosztów

wyrobów gotowych

Półprodukty i produkcja w

toku

wycena produkcji

niezakończonej na

dzień bilansowy

przyjęcie produktów po planowanym (standardowym) koszcie wytworzenia Koszty działalności

Rozliczenie kosztów

(produkcji) podstawowej

Produkty gotowe

produkcji

2

1

ustalenie rzeczywistego

przyjęcie wyrobów

kosztu po zakończeniu

przed końcem okresu

okresu rozliczeniowego

rozliczeniowego

Odchylenia od cen ewid.

produktów gotowych

3

identyfikacja różnic

pomiędzy wyceną

planowaną a rzeczywistą

2

ustalenie kosztu wytworzenia

sprzedanych wyrobów gotowych

Koszty wytworzenia

Produkty gotowe

sprzedanych produktów

1

sprzedaż przed ustaleniem

rzeczywistego kosztu

wytworzenia

Odchylenia od cen ewid.

produktów gotowych

2

rozliczenie różnic (OCE

produktów) na produkty

sprzedane

[zwiększające i zmniejszające]

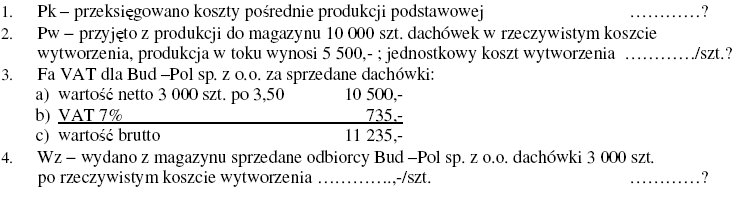

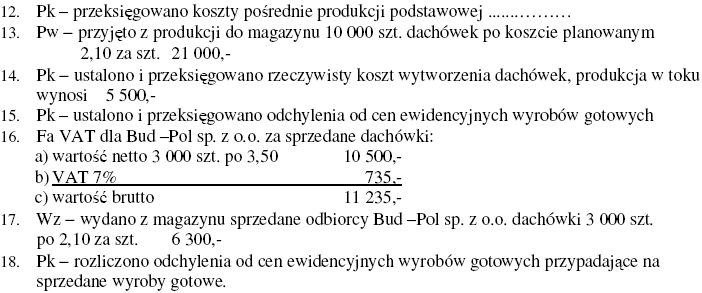

Przykład - założenia

3

Zadanie 1- przyjęcie wyrobów gotowych po rzeczywistym koszcie wytworzenia Zadanie 2- przyjęcie wyrobów gotowych po planowanym koszcie wytworzenia 4

Warianty ewidencji obrotu towarami

wariant 1: ewidencja w cenie sprzedaży netto

wariant 2: ewidencja w cenie sprzedaży brutto Przykład:

a)

zakup towarów: 2 szt. @ 100 + 22 (VAT) b)

sprzedaż towarów: 1 szt @ 110 + 24,2 (VAT) Ustalenie i rozliczenie wyniku

finansowego

5

Konstruowanie Rachunku Zysków i Strat Rodzaje działalności przedsiębiorstwa OPERACYJNA

FINANSOWA

PODSTAWOWA

przychody

POZOSTAŁA

(zasadnicza)

finansowe i koszty

- pośrednio związana z

finansowe

działalnością podstawową

przychody ze sprzedaży i

(zasadniczą)

koszty działalności

podstawowej

pozostałe przychody

produkcyjna

operacyjne i pozostałe

handlowa

koszty operacyjne

usługowa

A.

Przychody netto ze sprzedaży i zrównane z nimi (w. 2+4+5+6) Polski standard

I.

Przychody netto ze sprzedaży produktów II.

Zmiana stanu produktów

IV.

sprawozdawczy

Przychody netto ze sprzedaży towarów i materiałów B.

Koszt działalności operacyjnej

I.

amortyzacja

II.

materiały

RZiS

III.

energia i woda

IV.

transport

V.

remonty i utrzymanie

VI.

ogólne i administracyjne

VII.

wynagrodzenia

IX.

pozostałe koszty rodzajowe

X

wartość sprzedanych towarów i materiałów C1

Zysk ze sprzedaży (w. 1-8) > 0

D.

Pozostałe przychody operacyjne

I.

zysk ze zbycia niefinansowych aktywów trwałych II.

dotacje

III.

inne przychody operacyjne

E.

Pozostałe koszty operacyjne (w. 31+32+33) I.

strata ze zbycia niefinansowych aktywów trwałych II.

aktualizacja wartości aktywów niefinansowych III.

inne koszty operacyjne

F1.

Zysk na działalności operacyjnej G.

Przychody finansowe (w. 37+38+39+40+41) H.

Koszty finansowe

I1.

Zysk na działalności gospodarczej J1.

Zyski i straty nadzwyczajne

K1.

Zysk brutto

L.

Podatek dochodowy

N1.

Zysk netto

6

Drabinkowe (narastające) ustalenie wyniku finansowego

Koszty działalności operacyjnej Przychody ze sprzedaży

Wynik na sprzedaży

Pozostałe koszty operacyjne Pozostałe przychody operacyjne Wynik z działalności operacyjnej Koszty finansowe

Przychody finansowe

Wynik z działalności gospodarczej Straty nadzwyczajne

Zyski nadzwyczajne

Wynik brutto

Ustalenie wyniku na sprzedaży

wariant 1: wariant kalkulacyjny

wariant 2: wariant porównawczy

7

Ustalanie wyniku na sprzedaży w wariancie kalkulacyjnym (1)

Koszt wytworzenia

sprzedanych produktów

Wynik finansowy

Przychody ze

sprzedaży produktów

Koszty ogólne zarządu

Koszty sprzedaży

Przychody ze

sprzedaży towarów i

materiałów

Wartość sprzedanych

towarów i materiałów

Ustalanie wyniku na sprzedaży w wariancie kalkulacyjnym (2)

koszty rodzajowe

Rozliczenie k.r.

(wszystkie)

8

Ustalanie wyniku na sprzedaży w wariancie porównawczym

Koszty rodzajowe

Wynik finansowy

Przychody ze

sprzedaży produktów

Rozliczenie kosztów

rodzajowych

Obroty wewnętrzne

Przychody ze

sprzedaży towarów i

materiałów

Wartość sprzedanych

towarów i materiałów

Pozostała działalność operacyjna D.

Pozostałe przychody operacyjne

I.

zysk ze zbycia niefinansowych aktywów trwałych II.

dotacje

w tym dotacje do towarów i usług

III.

inne przychody operacyjne

E.

Pozostałe koszty operacyjne

I.

strata ze zbycia niefinansowych aktywów trwałych II.

aktualizacja wartości aktywów niefinansowych III.

inne koszty operacyjne

F1.

Wynik na działalności operacyjnej 9

Pozostała działalność operacyjna pozostałe koszty

zjawisko

pozostałe przychody operacyjne

operacyjne

wartość sprzedanego

sprzedaż (likwidacja)

nadwyżka ceny nad wartością bilansową, (likwidowanego) składnika

składnika majątku

odzysk materiałów przy likwidacji

przekraczająca cenę

utworzenie

rezerwy na zobowiązania

rozwiązanie

należności

przedawnienie, umorzenie

zobowiązania

przekazane

darowizny

otrzymane, ale: UWAGA: darowizny dot.

aktywów podlegających amortyzacji

kwalifikuje się jako rozliczenia międzyokresowe przychodów

kary, grzywny,

płacone przez jednostkę

płatności otrzymane

odszkodowania umowne

przychody z tej działalności

działalność socjalna

koszty z tej działalności

odpis aktualizujący

aktualizacja aktywów

odwrócenie odpisu aktualizującego

(deprecjacja)

operacyjnych

zaniechane inwestycje, koszty

inne

otrzymany zwrot innych wydatków, np.

sądowe dochodzenia

kosztów sądowych

należności

Działalność finansowa

Wynik na działalności operacyjnej Przychody finansowe

dywidendy i udziały w zysku

odsetki

zysk ze zbycia inwestycji

aktualizacja wartości inwestycji

inne

Koszty finansowe

odsetki

strata ze zbycia inwestycji

aktualizacja wartości inwestycji

inne

Wynik na działalności gospodarczej 10

Działalność finansowa koszty finansowe

zjawisko

przychody finansowe

nadwyżka wartości

sprzedaż obcych papierów

nadwyżka ceny nad wartością

sprzedanych inwestycji

wartościowych

bilansową inwestycji

ponad cenę

zapłacone przez nas

odsetki

otrzymane

–

dywidenda

otrzymana

przy złożeniu do dyskonta

dyskonto weksli

przy otrzymaniu dyskonta

ujemne

różnice kursowe

dodatnie

deprecjacja aktywów

aktualizacja aktywów

aprecjacja krótkoterminowych

inwestycyjnych

inwestycyjnych

aktywów inwestycyjnych

płacone

odsetki karne (kary) za

otrzymane

zwłokę w zapłacie

aprecjacja długoterm. aktywów inwest.

następuje zgodnie z art. 35, ust. 3-5

Wynik operacji nadzwyczajnych

Wynik na działalności gospodarczej Zyski nadzwyczajne

Straty nadzwyczajne

Wynik finansowy brutto

ZYSKI NADZWYCZAJNE -

STRATY NADZWYCZAJNE -

wynikające z:

wynikające z:

wartości netto składników

odszkodowań otrzymanych za straty będące skutkiem zdarzeń majątkowych utraconych z powodu zdarzeń losowych oraz losowych

kosztów ponoszonych w związku

równowartości odzyskanych składników majątkowych (lub z usuwaniem skutków tych

ich częś

ę ci) utraconych w wyniku

zdarzeń

zdarzeń losowych

11

Obowiązkowe obciążenia wyniku finansowego

Podatek dochodowy

cześć bieżąca

część odroczona

Pozostałe obowiązkowe zmniejszenie zysku (zwiększenie straty)

Wynik finansowy netto

OBCIĄŻ

Ą ENIA WYNIKU -

wynikające z:

podatku dochodowgo

dywidendy kapitałowej (w jednoosobowych spółkach

Skarbu Państwa)

Rozliczenie wyniku finansowego

12

Rozliczenie wyniku finansowego ROZLICZENIE WYNIKU FINANSOWEGO

Wynik finansowy

Wynik finansowy

2

1

Pozostałe kapitały Pozostałe kapitały 3

4

Objaśnienia:

1. Przeniesienie zysku z roku ubiegłego Inne rozrachunki

2. Przeniesienie straty z roku ubiegłego 5

3. Pokrycie straty bilansowej

4. Zasilenie kapitałów własnych zyskiem (częś ę cią lub

całym)

Pozostałe koszty

5. Przeznaczenie zysku na nagrody, premie dla pracowników, na dywidendę

6. Przeznaczenie częsci zysku na zwiekszenie funduszy specjalnych

6

13

Wyszukiwarka

Podobne podstrony:

PR MSZ Wrocław blok W7 (koszt prod i wf )

PR MSZ Wrocław blok W7 (koszt prod i wf )

PR MSZ Wrocław blok W8

PR MSZ Wrocław blok W6 (ukł funkcj )

PR-MSZ-Wrocław-blok -W8

PR MSZ Wrocław blok W4 (zasady i metody )

PR MSZ Wrocław blok W5 (podzial konta )

PR MSZ Wroclaw blok W3 (przych Nieznany

PR-MSZ-Wrocław-blok -W6 (ukł.funkcj. )

PR MSZ Wrocław blok W1 (wprowadzenie )

PR MSZ Wroclaw blok W2 (konto Nieznany

Kilometry handlowe na pociągi PR do i z Wrocławia 2013

SOP UE-II 19[1].12.2009, Dokumenty STUDIA SKANY TEXT TESTY, ADMINISTRACJA UNIWEREK WROCŁAW MAGISTER,

pytania oczyszczanie wody egz (3), Politechnika Wrocławska, Ochrona Środowiska W7, Semestr V, SOW- w

Materiały do wykładów z Aparatury w ochronie środowiska Wykład I i II (1), Politechnika Wrocławska,

Pr.karne mater. zarys cz.ogólnej, Prawo (WPAiE Wrocław), II rok

sciaga na Rutka-nowa, Politechnika Wrocławska, Ochrona Środowiska W7, Semestr IV, Źródła W, Rutkowsk

więcej podobnych podstron