Blok Wykładowy nr 8

dr Wojciech Hasik

wojciech.hasik@ue.wroc.pl

Inwentaryzacja

1

Rachunkowość

W

W

E

IDENT POMIAR DOKUMEN EWIDENC INWENTA

SPRAWOZDAWCZ

Y

J

I

RYZACJA

OŚĆ FINANSOWA

J

Ś

YFIKAC

TOWANIE JA

RACHUNEK

WYCENA

Ś

C

KOSZTÓW

JA

ANALIZA

C

I

K O N T R O L A

FINANSOWA

I

E

E

KSIĘGOWOŚĆ

• dlaczego powinna być przeprowadzana?

• co powinno być inwentaryzowane?

• jak prezentować jej rezultaty?

Regulacje prawne inwentaryzacji

jako element organizacyjny i techniczny nie jest przedmiotem regulacji MSSF (ani w US GAAP)

jest zagadnieniem szczegółowo uregulowanym w

ustawie o rachunkowości (Rozdział 3 ustawy)

2

Regulacje prawne inwentaryzacji –

ustawa o rachunkowości

Terminy inwentaryzacji (1):

musi być wykonana na ostatni dzień każdego roku obrotowego,

dopuszcza się wyjątki w przypadkach:

– gdy inwentaryzację rozpoczęto nie wcześniej niż 3 miesiące przed końcem roku obrotowego, a zakończono do 15 dnia następnego roku (nie dotyczy zapasów, aktywów pieniężnych i papierów wartościowych),

– zapasów materiałów, towarów, produktów gotowych i półproduktów znajdujących się w strzeżonych składowiskach i objętych ewidencją ilościowo-wartościową przeprowadzono raz w ciągu 2 lat

Regulacje prawne inwentaryzacji –

ustawa o rachunkowości

Terminy inwentaryzacji (2):

musi być wykonana na ostatni dzień każdego roku obrotowego,

dopuszcza się wyjątki w przypadkach:

– środków trwałych oraz maszyn i urządzeń wchodzących w skład środków trwałych w budowie, znajdujących się na terenie strzeżonym – przeprowadzono raz w ciągu 4 lat,

– zapasów towarów i materiałów (opakowań) objętych ewidencją wartościową w punktach obrotu detalicznego jednostki – przeprowadzono raz w roku,

3

Regulacje prawne inwentaryzacji –

ustawa o rachunkowości

Metody inwentaryzacji (1):

1. aktywa pieniężne, papiery wartościowe, zapasy, środki trwale (czyli aktywa pozostające pod fizyczną kontrolą jednostki):

– spis z natury

– następnie: wycena tych aktywów i porównanie z zapisami księgowymi, wyjaśnienie i rozliczenie ewentualnych różnic 2. aktywa przechowywane w banku (na rachunkach bankowych) lub przez inne jednostki, należności oraz udzielone pożyczki (aktywa poza fizyczną kontrolą jednostki)

– otrzymanie potwierdzeń stanów (sald) od banków lub innych jednostek

– następnie: wyjaśnienie i rozliczenie ewentualnych różnic Regulacje prawne inwentaryzacji –

ustawa o rachunkowości

Metody inwentaryzacji (2):

3. środki trwałe, do których dostęp jest znacznie utrudniony, gruntów, należności spornych i wątpliwych i pozostałych aktywów i zobowiązań:

– drogą porównania danych ksiąg rachunkowych z odpowiednimi dokumentami

– następnie: weryfikacja istnienia i rzeczywistej wartości aktywów (zobowiązań)

4

Rodzaje ksiąg rachunkowych

Księgi rachunkowe to zbiory zapisów księgowych,

obrotów (sum zapisów) i sald.

Rodzaje ksiąg:

dziennik

księga główna

księgi pomocnicze

inwentarz

zestawienia: obrotów i sald kont księgi głównej oraz sald kont ksiąg pomocniczych

5

Co to jest polityka rachunkowości

polityka rachunkowości:

- obowiązkowa dokumentacja jednostki

-

opisuje przyjęte przez jednostkę zakładowe

zasady rachunkowości

-

wynika ze swobód wynikających z prawa

bilansowego (opcjonalne metody i zakresy

swobodnego działania)

-

polityka rachunkowości ≠ rachunkowość kreatywna,

polityka bilansowa

6

Jednostka powinna posiadać dokumentację opisującą w języku polskim przyjęte przez nią zasady (politykę) rachunkowości, a w szczególności dotyczące:

1) określenia roku obrotowego i wchodzących w jego skład okresów sprawozdawczych,

2) metod wyceny aktywów i pasywów oraz ustalania

wyniku finansowego,

3) sposobu prowadzenia ksiąg rachunkowych, 4) systemu służącego ochronie danych i ich zbiorów, w tym dowodów księgowych, ksiąg rachunkowych i

innych dokumentów stanowiących podstawę

dokonanych w nich zapisów

Polityka rachunkowości w uor

W ramach sposobu prowadzenia ksiąg rachunkowych, a) zakładowego planu kont, ustalającego wykaz kont księgi głównej, przyjęte zasady klasyfikacji zdarzeń, zasady prowadzenia kont ksiąg pomocniczych oraz ich powiązania z kontami księgi głównej,

b) wykazu ksiąg rachunkowych, a przy prowadzeniu ksiąg rachunkowych przy użyciu komputera - wykazu zbiorów danych tworzących księgi rachunkowe na komputerowych nośnikach danych z określeniem ich struktury, wzajemnych powiązań oraz ich funkcji w organizacji całości ksiąg rachunkowych i w procesach przetwarzania danych,

7

Nr zespołu

Nazwa zespołu kont

Przykładowe konta

0

Aktywa trwałe

Środki trwałe, Wartości niematerialne i

prawne, Odpisy umorzeniowe ST/WNiP

1

Środki pieniężne, rachunki

Kasa. Rachunki bankowe, Kredyty bankowe,

bankowe i inne KAF

Krótkoterminowe aktywa finansowe

2

Rozrachunki i roszczenia

Rozrachunki z odbiorcami, dostawcami,

z tytułu VAT, z ZUS, z tyt. wynagrodzeń

3

Materiały i towary

Rozliczenie zakupu, Materiały, Towary,

Odchylenia od cen ewidencyjnych M/T

4

Koszty według rodzajów i ich Amortyzacja, Zużycie materiałów i energii, rozliczenie

Usługi obce, Wynagrodzenia, Ub. społ. IIS

5

Koszty wg typów działalności Działalność podstawowa, Działalność pomoc-i ich rozliczenie

nicza, Koszty zarządu, Koszty sprzedaży

6

Produkty i rozliczenia

Produkty gotowe, Odchylenia od cen

mi

ewidencyjnych prod. got. RMK

ędzyokresowe

7

Przychody i koszty związane

Sprzedaż produktów, Koszt sprzedanych

z ich osi

produktów, Sprzedaż towarów, WST w CN

ągnięciem

8

Kapitały własne, fundusze

Kapitał podstawowy, Pozostałe kapitały,

specjalne, rezerwy i wynik f.

Wynik finansowy, Rezerwy

8

Wprowadzenie do sprawozdawczości

finansowej

8

Podstawy prawne sprawozdawczości finansowej

1.

Ustawa z dnia 29 września 1994 r. o rachunkowości, Dz.U.

Nr 121/94 poz. 591 z późn. zmianami – (wersja aktualna na stronie: http://isip.sejm.gov.pl/prawo/index.html) 2.

Rozporządzenie Rady Ministrów z dnia 21 marca 2005 r. w sprawie informacji bieżących i okresowych

przekazywanych przez emitentów papierów wartościowych (Dz.U. 2005 nr 49 poz. 463),

3.

Międzynarodowe Standardy Sprawozdawczości

Finansowej (MSSF) Tom I i II, IASB, SKwP

Podstawy prawne sprawozdawczości

finansowej

Zróżnicowanie obowiązków sprawozdawczych w ustawie o rachunkowości

–

spółki nie podlegające uor (brak obowiązków sprawozdawczych)

–

spółki podlegające uor:

spółki osobowe (800TEUR obrotów)

spółki kapitałowe wszystkie

–

spółki o rozszerzonych obowiązkach sprawozdawczych:

spółki akcyjne

banki, ubezpieczyciele i inne podmioty działające na rynkach finansowych

pozostałe podmioty o ile spełniają kryteria ilościowe dla „dużych spółek”

9

Podstawy prawne sprawozdawczości

finansowej

Obowiązki sprawozdawcze podmiotów obecnych na rykach finansowych (emitentów):

–

spółki będące emitentami papierów wartościowych dopuszczonych do obrotu na rynkach publicznych (spółki notowane)

–

spółki notowane sporządzające skonsolidowane sprawozdanie finansowe

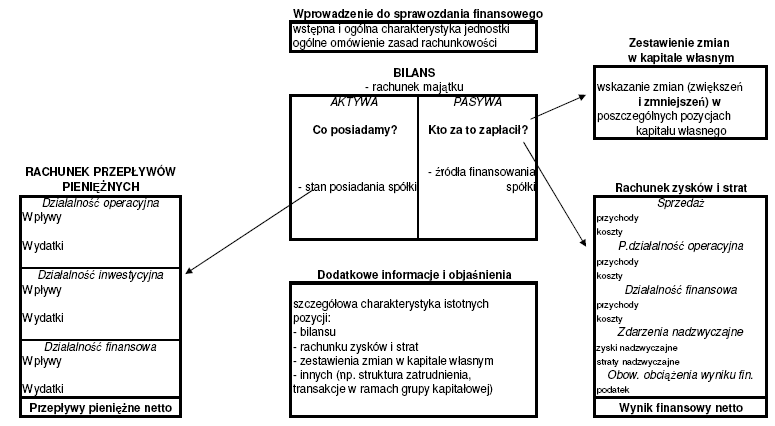

Układ i powiązania sprawozdań

10

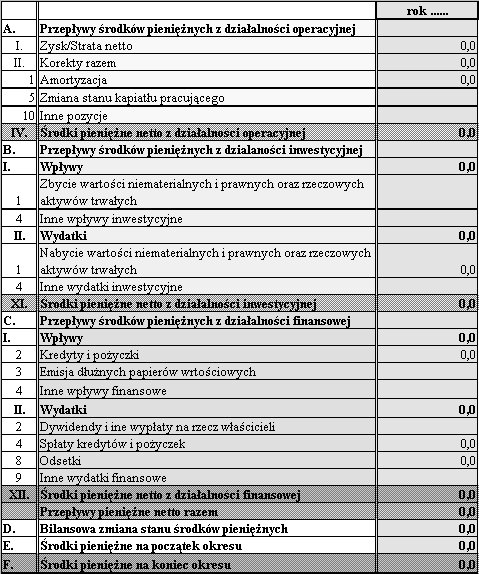

Rachunek

przepływów

pieniężnych

11

Wyszukiwarka

Podobne podstrony:

PR MSZ Wrocław blok W8

PR MSZ Wrocław blok W7 (koszt prod i wf )

PR MSZ Wrocław blok W6 (ukł funkcj )

PR MSZ Wrocław blok W4 (zasady i metody )

PR MSZ Wrocław blok W5 (podzial konta )

PR MSZ Wroclaw blok W3 (przych Nieznany

PR-MSZ-Wrocław-blok -W6 (ukł.funkcj. )

PR MSZ Wrocław blok W1 (wprowadzenie )

PR-MSZ-Wrocław-blok -W7 (koszt prod i wf )

PR MSZ Wroclaw blok W2 (konto Nieznany

PR MSZ Wrocław blok W7 (koszt prod i wf )

Kilometry handlowe na pociągi PR do i z Wrocławia 2013

Tematyka i terminy zajec, Politechnika Wrocławska, PWR - W8 - Informatyka, Sem1, Podstawy Programowa

opracowanie slajdow, Politechnika Wrocławska, PWR - W8 - Informatyka, Sem1, OSK, OSK, OSK C2 KOLO, O

OSK skrot, Politechnika Wrocławska, PWR - W8 - Informatyka, Sem1, OSK, OSK, OSK C2 KOLO, OSK C2 KOLO

SOP UE-II 19[1].12.2009, Dokumenty STUDIA SKANY TEXT TESTY, ADMINISTRACJA UNIWEREK WROCŁAW MAGISTER,

Pr.karne mater. zarys cz.ogólnej, Prawo (WPAiE Wrocław), II rok

więcej podobnych podstron