Struktura otoczenia

Charakterystyka otoczenia bankأ³w moإ¼e byؤ‡ dokonana w dwأ³ch etapach. W pierwszym dokonana zostanie analiza makrootoczenia, zwanego rأ³wnieإ¼ otoczeniem dalszym. Polega ona przede wszystkim na badaniu trendأ³w zachodzؤ…cych w gospodarce oraz spoإ‚eczeإ„stwie. W etapie drugim nastؤ…pi charakterystyka mikrootoczenia, czyli otoczenia bliإ¼szego. Dotyczy ona okreإ›lania cech podmiotأ³w, majؤ…cych bezpoإ›redni wpإ‚yw na funkcjonowanie danego banku.

Analiza mikrootoczenia

Mikrootoczenie zwane inaczej otoczeniem bliإ¼szym, dotyczy ogأ³إ‚u czynnikأ³w majؤ…cych wpإ‚yw na dziaإ‚alnoإ›ؤ‡ instytucji finansowych danego rynku. Badanie mikrootoczenia powinno obejmowaؤ‡ gromadzenie wielu szczegأ³إ‚owych informacji dotyczؤ…cych konsumentأ³w, konkurencji, agend rzؤ…dowych, warunkأ³w gospodarczych, zasobأ³w technologicznych oraz إ›rodkأ³w masowego przekazu. Wymienione elementy - jak إ‚atwo zauwaإ¼yؤ‡ - naleإ¼ؤ… do sfer otoczenia ogأ³lnego, a ich oddziaإ‚ywania sؤ… tego rodzaju, إ¼e bank chcؤ…c osiؤ…gnؤ…ؤ‡ rynkowy sukces musi dostosowaؤ‡ do nich swoje dziaإ‚ania marketingowe.

Klienci sؤ… gإ‚أ³wnymi podmiotami otoczenia spoإ‚eczno-kulturowego i stanowiؤ… centrum zainteresowania kaإ¼dej instytucji finansowej. Wielkoإ›ؤ‡ i struktura ich potrzeb decydujؤ…, czy produkty banku znajda swoich nabywcأ³w, a umiejؤ™tne ich rozpoznanie stwarzaؤ‡ bؤ™dzie przesإ‚anki do powodzenia przedsiؤ™biorstwa na rynku. Jak widaؤ‡, bank jest w tym przypadku ukإ‚adem dostosowujؤ…cym siؤ™, a jego swoboda dziaإ‚ania zawؤ™إ¼a siؤ™ do rynku, na ktأ³rym ma zamiar operowaؤ‡. Nie jest on w stanie sterowaؤ‡ cechami klientأ³w, a jedynie tworzyؤ‡ produkty zaspakajajؤ…ce ich potrzeby. Znaczna iloإ›ؤ‡ polskich bankأ³w dla okreإ›lenia profilu swojej dziaإ‚alnoإ›ci eksponuje cechؤ™ uniwersalnoإ›ci. Oznacza to rozszerzenie ich oferty na wszystkie grupy klientأ³w i oferowanie im peإ‚nego zestawu usإ‚ug bankowych. Dziaإ‚alnoإ›ؤ‡ bankowa wymusza rأ³wnieإ¼ stosowanie rأ³إ¼nych sposobأ³w klasyfikowania klientأ³w, grupowania ich w segmenty i wskazywania poziomu opإ‚acalnoإ›ci dla banku. Dlatego teإ¼ banki uniwersalne rأ³إ¼nicujؤ… politykؤ™ wobec poszczegأ³lnych segmentأ³w, dostosowujؤ…c do nich swojؤ… ofertؤ™, poziom obsإ‚ugi i rozwiؤ…zania dystrybucyjne. Biorؤ…c pod uwagؤ™ skutecznoإ›ؤ‡ zarzؤ…dzania bankiem to waإ¼nym kryterium wyodrؤ™bniania jednorodnych grup, czyli segmentأ³w, klientأ³w (indywidualnych i instytucjonalnych), jest poziom ich opإ‚acalnoإ›ci dla banku. Wedإ‚ug tego kryterium wyrأ³إ¼niamy trzy grupy klientأ³w indywidualnych:

klientأ³w masowych (tzw. mass), obsإ‚uga ktأ³rych czؤ™sto generuje koszty i jest maإ‚o opإ‚acalna lub wrؤ™cz nieopإ‚acalna dla banku i jego oddziaإ‚أ³w;

klientأ³w إ›rednio zamoإ¼nych (tzw. mid), ktأ³rych obsإ‚uga jest opإ‚acalna dla banku;

klientأ³w zamoإ¼nych (tzw.VIP), ktأ³rzy stanowiؤ… dla banku najbardziej zyskownؤ… grupؤ™ klientأ³w indywidualnych.

Wiؤ™kszoإ›ؤ‡ polskich bankأ³w to jednak banki detaliczne, czؤ™sto posiadajؤ…ce rozbudowanؤ… sieؤ‡ placأ³wek, korzystajؤ…cych z kosztownych form obsإ‚ugi swoich klientأ³w, jak np. operacje czekowe angaإ¼ujؤ…ce kasjerأ³w itp. Ponoszone przez to koszty nie generujؤ… rأ³wnowaإ¼ؤ…cych dochodأ³w czego rezultatem jest pokrywanie ich przez dochody otrzymywane od klientأ³w إ›rednio i bardzo zamoإ¼nych, co w praktyce wiؤ…إ¼e siؤ™ ze stosowaniem wobec nich nieco wyإ¼szych marإ¼. Sؤ… oni jednak czؤ™sto przechwytywani przez, silnie zorientowane na obsإ‚ugؤ™ klientأ³w zyskownych, banki „niszowe”, ktأ³re oferujؤ… im nowoczeإ›niejsze produkty bankowe na konkurencyjnych cenowo warunkach. Rozwiؤ…zaniem dla bankأ³w uniwersalnych moإ¼e byؤ‡ zrأ³إ¼nicowanie ich polityki wobec poszczegأ³lnych grup po to, aby zwiؤ™kszyؤ‡ udziaإ‚ klientأ³w zyskownych i ograniczyؤ‡ koszty obsإ‚ugi klientأ³w masowych. Wiؤ…إ¼e siؤ™ to jednak z koniecznoإ›ciؤ… stosowania coraz to nowoczeإ›niejszych, a co za tym idzie kosztowniejszych procesأ³w sprzedaإ¼y produktأ³w i usإ‚ug. Innymi sإ‚owy, im uboإ¼sza jest podstawowa masa klientأ³w, tym nowoczeإ›niejszy pod wzglؤ™dem organizacyjnym i technicznym powinien byؤ‡ bank.

Oprأ³cz wymienionych wczeإ›niej grup, waإ¼nym adresatem usإ‚ug bankowych sؤ… klienci instytucjonalni, czyli przedsiؤ™biorstwa, samorzؤ…dy lokalne, organizacje, instytucje i fundacje posiadajؤ…ce osobowoإ›ؤ‡ prawnؤ…. Kryterium ich grupowania jest skala prowadzonej przez nie dziaإ‚alnoإ›ci, tj. wielkoإ›ؤ‡ przychodأ³w ze sprzedaإ¼y, zysk, wartoإ›ؤ‡ przedsiؤ™biorstwa i iloإ›ؤ‡ osأ³b w nim zatrudnionych. Analogicznie do klientأ³w indywidualnych, moإ¼emy je podzieliؤ‡ na nastؤ™pujؤ…ce segmenty:

przedsiؤ™biorstwa o maإ‚ej skali dziaإ‚ania,

przedsiؤ™biorstwa o إ›redniej skali dziaإ‚ania,

przedsiؤ™biorstwa o duإ¼ej skali dziaإ‚ania.

Konkurenci, czyli z kim rywalizujؤ… banki. Nasz rynek bankowy cechuje wzrastajؤ…ca konkurencja pomiؤ™dzy bankami polskimi, a przedstawicielstwami bankأ³w zagranicznych. W Polsce swؤ… dziaإ‚alnoإ›ؤ‡ prowadzi obecnie ponad 80 bankأ³w, do ktأ³rych zaliczamy duإ¼e banki paإ„stwowe ( Bank PKO BP S.A., Bank Handlowy itd.), banki komercyjne wydzielone z NBP, oraz banki prywatne w formie spأ³إ‚ek akcyjnych, z czego wiؤ™ksza ich czؤ™إ›ؤ‡ to jednostki z przewagؤ… kapitaإ‚u zagranicznego. Ogأ³إ‚ wymienionych bankأ³w naleإ¼y jeszcze uzupeإ‚niؤ‡ o ponad 1000 jednostek spأ³إ‚dzielczych, zrzeszonych w 9 bankach regionalnych.

Polski rynek bankowy jest obecnie w okresie przyspieszonego wzrostu, czego dowodem moإ¼e byؤ‡ np. wzrost funduszy wإ‚asnych bankأ³w czy poprawa wskaإ؛nikأ³w ich efektywnoإ›ci. Zdecydowana wiؤ™kszoإ›ؤ‡ polskich bankأ³w ma charakter uniwersalny i tylko kilka specjalizuje siؤ™ w obsإ‚udze przedsiؤ™biorstw. Natomiast banki zagraniczne dziaإ‚ajؤ…ce w Polsce zajؤ™إ‚y siؤ™ gإ‚أ³wnie obsإ‚ugؤ… duإ¼ych firm polskich i zagranicznych. Zjawisko to ulega jednak zmianom w ostatnich latach, gdyإ¼ zagraniczni konkurenci wykazujؤ… coraz wiؤ™ksze zainteresowanie klientami indywidualnymi, przy czym jest one skierowane w stronؤ™ klientأ³w zamoإ¼nych. Banki zagraniczne, ktأ³re podjؤ™إ‚y walkؤ™ o pozyskani klienta indywidualnego, to m.in. GE Capital, Deutsche Bank, Creditanstalt, Raiffeisen-Centrobank, ING Barings, Citibank.

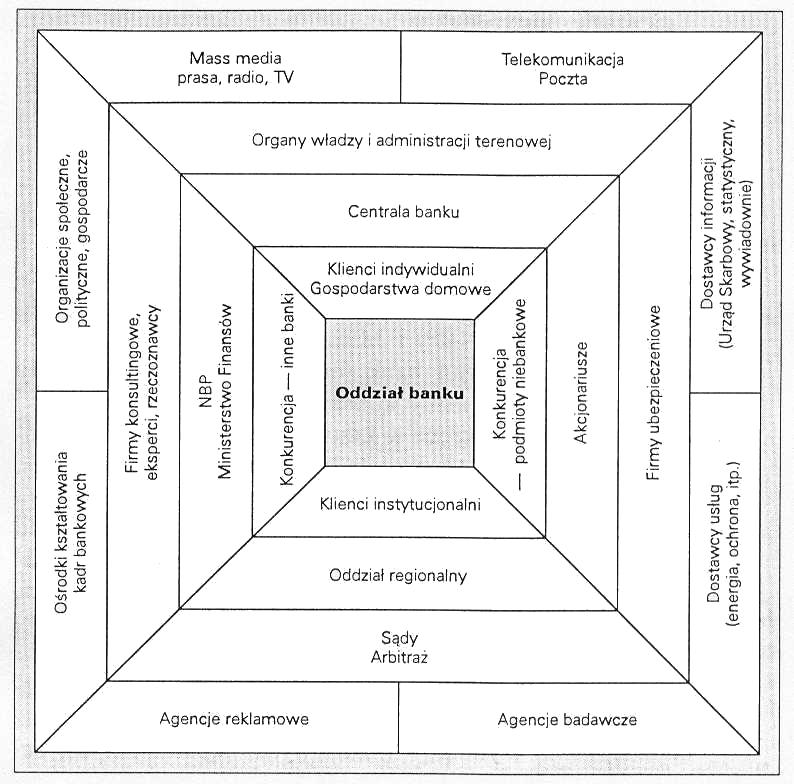

Do najwaإ¼niejszych konkurentأ³w bankأ³w na poziomie lokalnym naleإ¼ؤ… podmioty niebankowe. Oferujؤ… one na dogodniejszych warunkach cenowych i czؤ™sto w krأ³tszym czasie niektأ³re usإ‚ugi finansowe. Dotyczy to zwإ‚aszcza takich podmiotأ³w, jak agenci kredytowi oferujؤ…cy kredyty konsumpcyjne, SKOKآ´i oferujؤ…ce dogodniejsze poإ¼yczki i Pocztؤ™ Polskؤ… oferujؤ…cؤ… korzystniejsze stawki prowizji i opإ‚at za obsإ‚ugؤ™ miesiؤ™cznych pإ‚atnoإ›ci gospodarstw domowych. Potencjalne podmioty konkurujؤ…ce z oddziaإ‚em banku w rejonie obsإ‚ugiwanego rynku przedstawia rysunek:

Rys. 4. Konkurenci banku na szczeblu oddziaإ‚u operacyjnego.

إ¹rأ³dإ‚o: M. Pluta-Olearnik: Marketing usإ‚ug..., op. cit., s. 34.

Agendy rzؤ…dowe (samorzؤ…dy terytorialne), jako podmioty regulujؤ…ce procesy gospodarcze, majؤ… wpإ‚yw na wielkoإ›ؤ‡ i sposأ³b zmian norm, do ktأ³rych banki winny siؤ™ dostosowywaؤ‡. Korzystanie ze wszystkich instrumentأ³w marketingowych podlega wiؤ™c w mniejszym lub wiؤ™kszym stopniu, kontroli ze strony organأ³w rzؤ…dowych (samorzؤ…dowych). Dotyczy to nie tylko rodzaju i jakoإ›ci oferowanych przez banki produktأ³w, sposobأ³w stanowienia cen, powiؤ…zaإ„ miؤ™dzy ogniwami dystrybucji, form i zakresu dziaإ‚aإ„ promocyjnych, ale takإ¼e innych aspektأ³w dziaإ‚alnoإ›ci marketingowej, zwإ‚aszcza z zakresu sposobأ³w konkurowania na rynku i ogأ³lnych zasad dziaإ‚alnoإ›ci handlowej bankأ³w. Samorzؤ…dy lokalne sؤ… podmiotami silnie opiniotwأ³rczymi w ich إ›rodowisku, a ich atrakcyjnoإ›ؤ‡ dla banku podkreإ›la fakt, iإ¼ stanowiؤ… grupؤ™ klientأ³w pewnych i solidnych, przez co ryzyko niewypإ‚acalnoإ›ci jest znacznie niإ¼sze aniإ¼eli u pozostaإ‚ych podmiotأ³w.

Pojedyncze przedsiؤ™biorstwo nie jest w stanie wpإ‚ynؤ…ؤ‡ na ksztaإ‚towanie siؤ™ warunkأ³w gospodarczych w jakich funkcjonuje. W efekcie istniejؤ…cy stan rzeczy i jego zmiany, podyktowane tempem wzrostu gospodarczego oraz krأ³tkookresowymi wahaniami cyklicznymi, decydujؤ… o rynkowym powodzeniu banku i efektywnoإ›ci zastosowanych przezeإ„ dziaإ‚aإ„ marketingowych. Jeإ›li zdoإ‚a on dostatecznie szybko i dokإ‚adnie rozpoznaؤ‡ rysujؤ…ce siؤ™ nowe szanse i zagroإ¼enia w zmieniajؤ…cej siؤ™ sferze ogأ³lnogospodarczej, bؤ™dzie to dla niego przesإ‚ankؤ… do osiؤ…gniؤ™cia istotnych korzyإ›ci.

W danym czasie przedsiؤ™biorstwo moإ¼e korzystaؤ‡ tylko z juإ¼ istniejؤ…cych zasobأ³w technologicznych potrzebnych do organizowania swojej dziaإ‚alnoإ›ci. Dotyczy to zwإ‚aszcza إ›rednich i maإ‚ych bankأ³w, nie posiadajؤ… dostؤ™pu lub moإ¼liwoإ›ci wykorzystania zaawansowanych technologii, ktأ³rymi zwykle dysponujؤ… ich miؤ™dzynarodowi „koledzy”.

Istotny wpإ‚yw na ocenؤ™ efektأ³w dziaإ‚alnoإ›ci banku majؤ… إ›rodki masowego przekazu. Poprzez przekazywanie opinii إ›rodowiskom i instytucjom szczegأ³lnie tym zainteresowanym, jak np. organizacje dbajؤ…ce o zachowanie suwerennoإ›ci nabywcأ³w, banki utrzymujؤ… swأ³j pozytywy wizerunek i ich rozpowszechnianie muszؤ… respektowaؤ‡. Fakt, إ¼e to bank jest rأ³wnoczeإ›nie nabywcؤ… usإ‚ug medialnych, gإ‚أ³wnie w zakresie swoich dziaإ‚aإ„ promocyjnych, nie zmienia znaczenia omawianej relacji. Warunkiem jest tutaj dbaإ‚oإ›ؤ‡ spoإ‚eczeإ„stwa o niezaleإ¼noإ›ؤ‡ إ›rodkأ³w masowego przekazu.

Analiza makrootoczenia

Makrootoczenie obejmuje wszystkie czynniki wpإ‚ywajؤ…ce lub mogؤ…ce wpإ‚ywaؤ‡ na kaإ¼dؤ… organizacjؤ™ dziaإ‚ajؤ…cؤ… na rynku tj. na jej wielkoإ›ؤ‡, strukturؤ™, metody dziaإ‚ania oraz na osiؤ…gane przez niؤ… wyniki. Innymi sإ‚owy makrootoczenie jest zespoإ‚em warunkأ³w funkcjonowania firmy wynikajؤ…cych z tego, إ¼e dziaإ‚a ona na terenie danego kraju, regionu, strefy klimatycznej, w danym ukإ‚adzie politycznym, prawnym systemowym, itp. Cechؤ… otoczenia dalszego jest silne oddziaإ‚ywanie na moإ¼liwoإ›ci funkcjonowania i rozwoju podmiotأ³w gospodarczych, ktأ³re nie sؤ… w stanie zmieniؤ‡ owych warunkأ³w. Dla bankأ³w, warunki kreowane przez makrootoczenie sؤ… datami, zjawiskami, ktأ³re naleإ¼y znaؤ‡ i antycypowaؤ‡, ale nie naleإ¼y poddawaؤ‡ siؤ™ ich oddziaإ‚ywaniu. Banki mogؤ… jedynie odbieraؤ‡ sygnaإ‚y pochodzؤ…ce z otoczenia i odczytywaؤ‡ je jako szanse lub zagroإ¼enia, bez moإ¼liwoإ›ci aktywnego wpإ‚ywania na nie. Wyjؤ…tkiem od tej reguإ‚y sؤ… podmioty charakteryzujؤ…ce siؤ™ znacznym potencjaإ‚em ekonomicznym i duإ¼ؤ… siإ‚ؤ… politycznؤ…, mogؤ…ce czؤ™إ›ciowo ksztaإ‚towaؤ‡ pewne elementy z tego otoczenia.

Na makrootoczenie skإ‚adajؤ… siؤ™ nastؤ™pujؤ…ce grupy czynnikأ³w:

ekonomiczne,

polityczne,

prawne,

demograficzne,

spoإ‚eczne,

kulturowe,

techniczno-technologiczne.

Otoczenie ekonomiczne wyznaczane jest przez kondycjؤ™ gospodarki. Do najwaإ¼niejszych jej wskaإ؛nikأ³w zalicza siؤ™: stopؤ™ procentowؤ…, stopؤ™ spoإ¼ycia, stopؤ™ wzrostu i zwrotu kapitaإ‚u, kursy wymiany walut, poziom inflacji, poziom bezrobocia i zadإ‚uإ¼enie.

Czynniki ekonomiczne obejmujؤ… instrumenty polityki rzؤ…dowej, zarأ³wno te, ktأ³re sؤ… stosowane aktualnie, jak i zamierzenia na przyszإ‚oإ›ؤ‡. Narodowy Bank Polski za pomocؤ… rأ³إ¼nych instrumentأ³w moإ¼e wpإ‚ywaؤ‡ na politykؤ™ kredytowؤ… bankأ³w. Zasadniczym parametrem jest kredyt refinansowy, a od 1993 roku kredyt redyskontowy. Zatem NBP moإ¼e oddziaإ‚ywaؤ‡ na politykؤ™ cenowؤ… banku poprzez zmiany (obniإ¼anie lub podwyإ¼szanie) stأ³p procentowych od tych kredytأ³w. Tanie kredyty mogؤ… rأ³wnoczeإ›nie prowadziؤ‡ do oإ¼ywienia gospodarczego i wzrostu popytu na rynku, drogie natomiast wywoإ‚aؤ‡ efekt odwrotny. Innym elementem, zwiؤ™kszajؤ…cym koszt kredytu w gospodarce, jest aktualnie wymagany poziom rezerw obowiؤ…zkowych w bankach. Wysokie rezerwy gwarantujؤ… lepsza wypإ‚acalnoإ›ؤ‡ banku i stanowiؤ… zabezpieczenie dla zgromadzonych na jego kontach oszczؤ™dnoإ›ci, lecz rأ³wnoczeإ›nie podraإ¼ajؤ… kredyt. Dzieje siؤ™ tak, poniewaإ¼ pieniؤ™dzy przekazanych do NBP, bank nie moإ¼e przeznaczyؤ‡ na inwestycje, a tym samym nie moإ¼e na nich zarabiaؤ‡. Musi jednoczeإ›nie pإ‚aciؤ‡ klientom odsetki, w zwiؤ…zku, z czym jest zmuszony do podniesienia oprocentowania kredytأ³w lub obniإ¼enia depozytأ³w.

Stopy procentowe od oszczؤ™dnoإ›ci ulokowanych w bankach, stopy procentowe od kredytأ³w, dostؤ™pnoإ›ؤ‡ kredytأ³w sؤ… kolejnymi czynnikami, majؤ…cymi istotny wpإ‚yw na poziom wydatkأ³w ludnoإ›ci oraz na strategie inwestycyjne przedsiؤ™biorstw. Dlatego kwestiؤ… jest nie tylko obserwowanie tych wielkoإ›ci, ale rأ³wnieإ¼ ich analizowanie w celu poznania wystؤ™pujؤ…cych powiؤ…zaإ„ i zaleإ¼noإ›ci.

Stopa wzrostu ekonomicznego ma znaczny wpإ‚yw na rozmiar i charakter szans oraz zagroإ¼eإ„ dla bankأ³w. Istnieje إ›cisإ‚a zaleإ¼noإ›ؤ‡ miؤ™dzy rozwojem gospodarczym kraju, a popytem na usإ‚ugi bankowe. Tempo wzrostu dochodأ³w ludnoإ›ci ma charakter wtأ³rny dlatego jest pochodnؤ… popytu na towary i inne usإ‚ugi. Wzrost ekonomiczny w gospodarce przynosi wzrost wydatkأ³w ludnoإ›ci, co stwarza szanse rozwoju dla wielu podmiotأ³w, w tym bankأ³w oraz osإ‚abia konkurencjؤ™ w obrؤ™bie poszczegأ³lnych sektorأ³w. Recesja zaإ› powoduje skutki odmienne. Pomimo licznych trudnoإ›ci, wystؤ™pujؤ…cych przy prأ³bach precyzyjnego oszacowania wielkoإ›ci wskaإ؛nika wzrostu gospodarczego, jego znajomoإ›ؤ‡ jest niezbؤ™dna podczas formuإ‚owania strategii bankأ³w.

Rأ³wnie waإ¼nym czynnikiem wzrostu ekonomicznego jest poziom inflacji. Inflacja moإ¼e destabilizowaؤ‡ gospodarkؤ™, zwalniaؤ‡ tempo rozwoju gospodarczego, prowadziؤ‡ do wzrostu stأ³p procentowych i wahaإ„ kursأ³w walut. W sytuacji, gdy stopa inflacji utrzymuje siؤ™ na wysokim poziomie, inwestowanie obarczone jest ryzykiem, prognozy dotyczؤ…ce wzrostu ekonomicznego sؤ… zawodne, a przy budowaniu strategii dominuje niepewnoإ›ؤ‡.

Banki, podczas analizy wpإ‚ywu czynnikأ³w ekonomicznych, powinny braؤ‡ pod uwagؤ™ rأ³wnieإ¼ ciؤ…gإ‚y rozwأ³j gieإ‚dy papierأ³w wartoإ›ciowych i wchodzenie na rynek funduszy powierniczych, ktأ³re oferujؤ…c zbliإ¼one usإ‚ugi, odciؤ…gajؤ… potencjalnych klientأ³w lokat. Rأ³wnieإ¼ banki zagraniczne i inne instytucje finansowe, zgإ‚aszajؤ…c swojؤ… ofertؤ™ kredytowa dla polskich inwestorأ³w, stanowiؤ… zagroإ¼enie dla rodzimego sektora bankowego.

Polityka paإ„stwa moإ¼e mieؤ‡ znaczny wpإ‚yw na dziaإ‚alnoإ›ؤ‡ bankأ³w. Rzؤ…d, parlament, NBP, poprzez wydawanie aktأ³w prawnych, odgrywajؤ… zasadniczؤ… rolؤ™ w ich funkcjonowaniu. Spoإ›rأ³d czynnikأ³w politycznych i prawnych za najwaإ¼niejsze uznaje siؤ™: stabilnoإ›ؤ‡ rzؤ…du, prywatyzacjؤ™ sektora bankowego, oddإ‚uإ¼anie przedsiؤ™biorstw (ustawa o restrukturyzacji finansowej przedsiؤ™biorstw) oraz politykؤ™ mieszkaniowؤ…. Dla przykإ‚adu, reforma polskiej bankowoإ›ci spowodowaإ‚a upadek monopolu paإ„stwa w tej dziedzinie gospodarki. W ten sposأ³b zostaإ‚ otwarty rynek dla wielu nowych instytucji finansowych.

Sfera polityczno-prawna tworzy ramy dla moإ¼liwych do wykorzystania przez banki dziaإ‚aإ„, i w ten sposأ³b zawؤ™إ¼a pole swobody, ze wzglؤ™du na istniejؤ…ce poczucie sprawiedliwoإ›ci spoإ‚ecznej, uznawane przez spoإ‚eczeإ„stwo wartoإ›ci i gospodarcze funkcje paإ„stwa. Normy polityczno-prawne, obowiؤ…zujؤ…ce w danym kraju i ich stabilnoإ›ؤ‡ w istotny sposأ³b okreإ›lajؤ… ryzyko prowadzenia na jego terenie dziaإ‚alnoإ›ci gospodarczej. Skutki stosowanej polityki majؤ… wymiar nie tylko krajowy, ale i miؤ™dzynarodowy. Dإ‚ugookresowa polityka paإ„stwa, trwaإ‚oإ›ؤ‡ obowiؤ…zujؤ…cych norm prawnych zachؤ™cajؤ… zagranicznych inwestorأ³w do lokowania kapitaإ‚u w danym paإ„stwie. Dodaؤ‡ naleإ¼y, إ¼e poإ›rأ³d norm prawnych, moإ¼na wyrأ³إ¼niؤ‡ zarأ³wno te, ktأ³re powstajؤ… w wyniku decyzji podmiotأ³w ustawodawczych w danym kraju, i tam obowiؤ…zujؤ…ce, jak i uzgodnienia oraz ustalenia miؤ™dzynarodowe, ktأ³rych dziaإ‚anie rozciؤ…ga siؤ™ na wiele krajأ³w.

Jednؤ… z popularnych obecnie na إ›wiecie tendencji jest „trend deregulacji”, czyli znoszenia wszelkich zakazأ³w iآ barier prawnych, celnych, itd. W zwiؤ…zku z tym, obserwuje siؤ™ zmiany warunkأ³w konkurencji na rynku miؤ™dzynarodowym, a powiؤ…zania pomiؤ™dzy إ›wiatem gospodarczym iآ politycznym sؤ… coraz bardziej widoczne.

Kolejnym, istotnym czynnikiem, wpإ‚ywajؤ…cym na popyt na usإ‚ugi bankowe jest demografia. Do najwaإ¼niejszych jej elementأ³w moإ¼na zaliczyؤ‡: wzrost poziomu wyksztaإ‚cenia, zmiany w strukturze wiekowej oraz wzrost aktywnoإ›ci zawodowej kobiet.

Im wiؤ™ksza w spoإ‚eczeإ„stwie إ›wiadomoإ›ؤ‡ ekonomiczna, tym wiؤ™ksze oczekiwania stawia siؤ™ instytucjom إ›wiadczؤ…cym usإ‚ugi bankowe. Wymagania dotyczؤ… zarأ³wno zakresu, jak i poziomu usإ‚ug. Ponadto obserwuje siؤ™ przeksztaإ‚cenia w hierarchii potrzeb. Ludzie coraz czؤ™إ›ciej rezygnujؤ… z konsumpcji bieإ¼ؤ…cej, na rzecz oszczؤ™dnoإ›ci i zabezpieczeإ„ emerytalnych.

Wyniki badania struktury wiekowej ludnoإ›ci w latach dziewiؤ™ؤ‡dziesiؤ…tych, wskazujؤ… na wystؤ™powanie znacznego udziaإ‚u grup wiekowych od 16 do 19 lat, oraz osأ³b powyإ¼ej 40 roku إ¼ycia. W najbliإ¼szych latach, z pierwszej grupy, pochodziؤ‡ bؤ™dzie wielu potencjalnych klientأ³w banku. Niezbؤ™dna jest, zatem odpowiednia strategia, dostosowana do zwiؤ™kszonego popytu na usإ‚ugi bankowe, oraz taka, ktأ³ra umoإ¼liwi zdobycie tych klientأ³w przed konkurentami. Z kolei diametralnie inne skutki, dla omawianego sektora, przyniesie wzrost liczebnoإ›ci grupy ludzi powyإ¼ej 40 roku إ¼ycia. Osoby te, dؤ…إ¼ؤ… zazwyczaj do stabilizacji iآ podnoszenia poziomu jakoإ›ci إ¼ycia. Rأ³wnoczeإ›nie, osiؤ…gajؤ…c w tym wieku czؤ™sto najwyإ¼sze dochody, zgإ‚aszajؤ… zapotrzebowanie na rأ³إ¼norodne usإ‚ugi finansowe, w tym bankowe, na ktأ³re od kilku lat wystؤ™puje popyt utajony.

Wzrost aktywnoإ›ci zawodowej kobiet zwiؤ™ksza takإ¼e zapotrzebowanie na usإ‚ugi bankowe. Kobiety coraz czؤ™إ›ciej uczestniczؤ… w sesjach gieإ‚dowych, kupujؤ… akcje i inne papiery wartoإ›ciowe, zaciؤ…gajؤ… kredyty, dؤ…إ¼ؤ… do zabezpieczenia przyszإ‚oإ›ci ich rodzinom. Wszystkie te zmiany mogؤ… zwiؤ™kszyؤ‡ popyt na usإ‚ugi kredytowe wإ›rأ³d tej grupy klientek.

Zatem, zmiany w populacji danego spoإ‚eczeإ„stwa przynoszؤ… okreإ›lone konsekwencje, ktأ³re naleإ¼y braؤ‡ pod uwagؤ™ przy formuإ‚owaniu ogأ³lnej strategii w bankach.

Szanse i zagroإ¼enia dla bankأ³w pإ‚ynؤ… rأ³wnieإ¼ z otoczenia spoإ‚eczno-kulturowego. W tej sferze formujؤ… siؤ™ gusta, upodobania, preferencje i potrzeby jednostek, gospodarstw domowych, grup spoإ‚ecznych, podmiotأ³w gospodarczych oraz pozostaإ‚ych uczestnikأ³w rynku. Tutaj ksztaإ‚tujؤ… siؤ™ takإ¼e zwyczaje i tradycje spoإ¼ycia, ktأ³re determinujؤ… upowszechnianie siؤ™ nowych sposobأ³w konsumpcji. Zmiany stylu إ¼ycia oraz postaw opinii publicznej w stosunku do dotychczasowych wartoإ›ci kulturowych wywoإ‚aإ‚y zmiany hierarchii wartoإ›ci. Obserwuje siؤ™ malejؤ…cؤ… skإ‚onnoإ›ؤ‡ od oszczؤ™dzania i rezygnacjؤ™ z konsumpcji odroczonej w czasie, na rzecz kredytowania coraz to szerszych dziedzin إ¼ycia. Moإ¼na mأ³wiؤ‡ nawet o pewnej tendencji okreإ›lanej mianem „kultury kredytowej”, wynikajؤ…cej z إ‚atwoإ›ci i powszechnej dostؤ™pnoإ›ci kredytأ³w. Jednoczeإ›nie stabilizacja gospodarki gwarantuje klientom bankأ³w bezpieczeإ„stwo finansowe.

Wzorujؤ…c siؤ™ na doإ›wiadczeniu krajأ³w zachodnich, moإ¼na zaإ‚oإ¼yؤ‡, إ¼e w wyniku wzrostu zamoإ¼noإ›ci polskiego spoإ‚eczeإ„stwa i wzbogacania siؤ™ tzw. klasy إ›redniej nastؤ…pi wzrost popytu na usإ‚ugi bankowe, a takإ¼e wzrost wymagaإ„ stawianych polskim bankom.

Warto rأ³wnieإ¼ zwrأ³ciؤ‡ uwagؤ™ na to, iإ¼ zmiany wartoإ›ci kulturowych w czasie, wynikajؤ…ce z rozwoju cywilizacji, wpإ‚ywajؤ… na unifikacjؤ™ kultury w skali إ›wiatowej. Upowszechnianie siؤ™ jednolitych wzorcأ³w kulturowych sprzyja stosowaniu tzw. strategii globalnych. Natomiast utrwalanie przez poszczegأ³lne spoإ‚ecznoإ›ci odrؤ™bnoإ›ci kulturowych wymusza tworzenie strategii zrأ³إ¼nicowanych, w zaleإ¼noإ›ci od warunkأ³w dziaإ‚ania w poszczegأ³lnych krajach. Zatem banki dziaإ‚ajؤ…ce na arenie miؤ™dzynarodowej, muszؤ… w swych decyzjach strategicznych uwzglؤ™dniaؤ‡ czynniki spoإ‚eczno-kulturowe. W ostatnich latach, w zwiؤ…zku z rozwojem sytuacji polityczno-gospodarczej w Europie, widoczne sؤ… tendencje do eksponowania wspأ³lnego dorobku kulturowego paإ„stw Starego Kontynentu, co sprzyja globalizacji dziaإ‚alnoإ›ci, rأ³wnieإ¼ w sektorze bankowym.

Ostatnim z omawianych elementأ³w makrootoczenia sؤ… czynniki techniczno-technologiczne. Bإ‚yskawicznie zachodzؤ…ce zmiany w tej dziedzinie znajdujؤ… odzwierciedlenie w codziennym إ¼yciu. Przemiany te dotykajؤ… takإ¼e sferؤ™ bankowؤ…. Najnowsze rozwiؤ…zania techniczne i technologiczne widoczne sؤ… na szczeblu zarzؤ…dzania bankami, jak i w obsإ‚udze klientأ³w. Oddziaإ‚ujؤ… one na funkcjonowanie bankأ³w, poprzez podnoszenie ich efektywnoإ›ci oraz wspomaganie polityki marketingowej, dla jak najlepszego dostosowania siؤ™ do wymagaإ„ i sygnaإ‚أ³w pإ‚ynؤ…cych z rynku. Ponadto sfera techniki i technologii wpإ‚ywa na jakoإ›ؤ‡ i asortyment usإ‚ug oferowanych klientom bankأ³w, ich dystrybucjؤ™, na إ›rodki komunikowania siؤ™, przekazywania informacji o sytuacji rynkowej, itd. Kolejki do kas w bankach wywoإ‚ujؤ… niezadowolenie wإ›rأ³d klientأ³w, sygnalizujؤ…c tym samym istnienie utajonego popytu na samoobsإ‚ugؤ™. Za przykإ‚ad moإ¼e tu posإ‚uإ¼yؤ‡, swoista nowoإ›ؤ‡ na naszym rynku bankowym, a mianowicie - „bank wirtualny”. Oto wybrane banki, w ktأ³rych klienci majؤ… dostؤ™p do wإ‚asnych kont za poإ›rednictwem Internetu:

mBank (www.mBank.com.pl),

PKO Bank Polski (www.e.pkobp.pl),

Lucas Bank (www.depozyty.com.pl),

Pekao (www.pekao.com.pl),

Bank إڑlؤ…ski (www.bsk.com.pl),

BPH (www.bph.com.pl),

Handlobank (www.handlobank.pl),

WBK (www.wbksa.pl),

Fortis Bank Polska (www.fortis-bank.com.pl).

Kolejnؤ… nowoإ›ciؤ… jest M-BANKING, ktأ³ry zaczؤ…إ‚ siؤ™ od wspأ³إ‚pracy WBK z Polkomtelem jako operatorem sieci Plus GSM. Dziؤ™ki usإ‚udze pod nazwؤ… WBK 24 klienci mogؤ… za pomocؤ… SMS (krأ³tkich wiadomoإ›ci tekstowych) uzyskiwaؤ‡ informacje o stanie konta. Tym samym zapoczؤ…tkowano kolejny etap rozwoju polskiej bankowoإ›ci, a mianowicie wspأ³إ‚pracؤ™ bankأ³w i operatorأ³w telekomunikacyjnych.

Ten typ usإ‚ug bankowych jest skierowany do zupeإ‚nie nowej, dopiero powstajؤ…cej grupy klientأ³w, dla ktأ³rej „fizycznoإ›ؤ‡” bankowej oferty przestaje byؤ‡ sprawؤ… priorytetowؤ….

Ostatnim z czynnikأ³w techniczno-technologicznych jest „plastikowy pieniؤ…dz”. Na polskim rynku bankowym mamy obecnie do czynienia z czterema typami tej formy regulowania pإ‚atnoإ›ci.

Karta debetowa -typowe- to Maestro i Visa Elektron. Bank obciؤ…إ¼a nasze konto zarأ³wno opإ‚atؤ… za wydanie karty, jak teإ¼ za korzystanie z niej (opإ‚ata roczna). Kartؤ… debetowؤ… moإ¼na siؤ™ posإ‚ugiwaؤ‡ w bankomatach oraz pإ‚aciؤ‡ za zakupy lub usإ‚ugi. Suma wypإ‚at jest ograniczona do stanu konta powiؤ™kszonego o przyznana przez bank kwotؤ™ debetu. Trzeba przy tym uwzglؤ™dniؤ‡ fakt, إ¼e oprocentowanie debetu bywa dosyؤ‡ wysokie (powyإ¼ej 20%).

Karta obciؤ…إ¼eniowa (tzw. charge) to przewaإ¼nie karta Visa Classic oraz MasterCard. Jest wydawana przez bank, w ktأ³rym klient posiada konto osobiste. Wydanie takiej karty jest obwarowane rأ³إ¼nymi wymogami. Podstawowy to kilkumiesiؤ™czna „bezproblemowa” historia konta. Miesiؤ™czna wypإ‚ata z takiej karty musi byؤ‡ zgodna z limitem okreإ›lonym przez bank. Przewaإ¼nie jest to kwota odpowiadajؤ…ca trzykrotnoإ›ci comiesiؤ™cznych wpإ‚at. Specjalni klienci, ktأ³rzy regularnie majؤ… wysokie wpإ‚aty na konto, honorowani sؤ… specjalnymi kartami - zإ‚otymi i platynowymi.

Karta kredytowa moإ¼e byؤ‡ niezaleإ¼na od ROR. Oznacza to, إ¼e moإ¼na jؤ… uzyskaؤ‡ bez koniecznoإ›ci posiadania w danym banku konta osobistego (np. CityBank). Przy uإ¼yciu takiej karty jej wإ‚aإ›ciciel moإ¼e poإ¼yczyؤ‡ od banku okreإ›lonؤ… kwotؤ™. Komfort w warunkach spإ‚aty sprowadza siؤ™ do tego, إ¼e w okresie miesiؤ…ca od daty powstania zadإ‚uإ¼enia obowiؤ…zkowo trzeba spإ‚aciؤ‡ jego niewielkؤ… czؤ™إ›ؤ‡ (kilka procent). Niestety, pozostaإ‚a do spإ‚aty kwota jest obciؤ…إ¼ana przez bank odsetkami, ktأ³re uwaإ¼a siؤ™ za jedne z najwyإ¼szych na rynku.

Karta co-brandowa jest kartؤ… wydawanؤ… przez bank wspأ³lnie z konkretnؤ… firmؤ…. Zazwyczaj firmؤ… tؤ… jest cieؤ‡ handlowa lup operator telefonii komأ³rkowej. Korzystanie z takiej karty pozwala na uzyskanie zniإ¼ek w opإ‚atach obowiؤ…zujؤ…cych w sieci.

Wykorzystywanie danych osobowych, zawartych w formularzach, wypeإ‚nianych przez klientأ³w w momencie otwierania konta osobistego, czy w innych, tego typu wnioskach, jest pomocne przy tworzeniu baz danych. Tak zgromadzone informacje mogؤ… stanowiؤ‡ istotne إ؛rأ³dإ‚o wiedzy podczas formuإ‚owania strategii marketingowych. Za pomocؤ… techniki komputerowej banki mogؤ… z إ‚atwoإ›ciؤ… identyfikowaؤ‡ tych klientأ³w, ktأ³rych uznajؤ… za atrakcyjnych, ustalaؤ‡ ich potrzeby w zaleإ¼noإ›ci np. od wieku, wykonywanego zawodu, miejsca zamieszkania i na tej podstawie adresowaؤ‡ do nich odpowiednie usإ‚ugi.

Jak wiؤ™c widaؤ‡, technika niesie za sobؤ… wiele szans. Jednak w pewnych przypadkach moإ¼e stwarzaؤ‡ zagroإ¼enie, szczegأ³lnie, gdy banki nie sؤ… przystosowane do إ›wiadczenia nowych usإ‚ug.

إڑledzenie zmian w polityce rzؤ…du, w przepisach prawnych, demografii, wآ postawach klientأ³w oraz technice i technologii jest podstawowym wymogiem przy podejmowaniu decyzji marketingowych. Ze wzglؤ™du na bardzo silny wpإ‚yw makrootoczenia, szczegأ³lnie w okresach kryzysowych, banki musza znaؤ‡ najwaإ¼niejsze szanse i zagroإ¼enia z niego pإ‚ynؤ…ce, przewidywaؤ‡ ich wystؤ™powanie, dostosowywaؤ‡ siؤ™ do nich i na tej podstawie budowaؤ‡ swoje programy rozwoju.

Wspأ³إ‚czesne cechy otoczenia.

Charakterystycznؤ… cechؤ… dla otoczenia kaإ¼dego niemal przedsiؤ™biorstwa jest jego zmiennoإ›ؤ‡ i zإ‚oإ¼onoإ›ؤ‡, czyli wedإ‚ug okreإ›lenia H. J. Ansoffآ´a turbulencja. Jest to szczegأ³lna wإ‚aإ›ciwoإ›ؤ‡, szczegأ³lnie dla bankأ³w dziaإ‚ajؤ…cych na rynku miؤ™dzynarodowym, gdzie wiؤ…إ¼e siؤ™ to z wiؤ™kszym ryzykiem i niepewnoإ›ciؤ…. Turbulencja moإ¼e byؤ‡ scharakteryzowana przez wzrost nowoإ›ci zmiany, wzrost intensywnoإ›ci otoczenia, wzrost szybkoإ›ci zmian otoczenia i zإ‚oإ¼onoإ›ؤ‡ otoczenia.

Wzrost nowoإ›ci zmian otoczenia polega na tym, إ¼e istotne wydarzenia majؤ…ce wpإ‚yw na funkcjonowanie bankأ³w, coraz bardziej odbiegajؤ… od dotychczasowego doإ›wiadczenia.

Wzrost intensywnoإ›ci otoczenia oznacza, إ¼e zwiؤ…zki banku z jego partnerami stajؤ… siؤ™ coraz waإ¼niejsze dla kadry kierowniczej, a stopieإ„ uzaleإ¼nienia przedsiؤ™biorstwa od otoczenia i jego wpإ‚yw na poszczegأ³lne elementy staje siؤ™ coraz wiؤ™kszy.

Wzrost szybkoإ›ci zmian otoczenia zwiؤ…zany jest z rosnؤ…cؤ… innowacyjnoإ›ciؤ… poszczegأ³lnych podmiotأ³w gospodarczych. Czas, jaki potrzebny im jest na wprowadzenie innowacji w produktach oraz w innych dziaإ‚aniach banku, staje siؤ™ coraz krأ³tszy.

Zإ‚oإ¼onoإ›ؤ‡ otoczenia jest niczym innym, jak wzrostem liczby jego elementأ³w, ktأ³re stajؤ… siؤ™ coraz bardziej zrأ³إ¼nicowane, a ich wpإ‚yw na bank coraz trudniejszy do przewidzenia. Ma to takإ¼e znaczenie dla granic otoczenia przedsiؤ™biorstwa, ktأ³re stajؤ… siؤ™ bardziej zmienne.

Adaptacja bankأ³w do otoczenia.

Literatura przedmiotu okreإ›la adaptacjؤ™, jako dostosowanie dziaإ‚aإ„ marketingowych do stanu otoczenia oraz ich modyfikacjؤ™ ze wzglؤ™du na zmiany, jakie w otoczeniu zachodzؤ….

Oddziaإ‚ywanie elementأ³w otoczenia marketingowego na bank stawia go przed zadaniami, ktأ³rych speإ‚nienie decyduje o powodzeniu jego zamierzeإ„ wzglؤ™dem rynku. Trzeba jednak podkreإ›liؤ‡, iإ¼ na ogأ³lny wynik rynkowej aktywnoإ›ci przedsiؤ™biorstwa skإ‚adajؤ… siؤ™ zarأ³wno sukcesy, jak i poraإ¼ki wآ dؤ…إ¼eniu do osiؤ…gniؤ™cia zamierzonych dochodأ³w ze sprzedaإ¼y oferowanych produktأ³w. Negatywnym, ale i jednoczeإ›nie nieuniknionym aspektem adaptacyjnym banku jest wإ‚aإ›nie moإ¼liwoإ›ؤ‡ poraإ¼ki, a rzecz w tym, aby stworzyؤ‡ taki system dziaإ‚aإ„, ktأ³ry by je minimalizowaإ‚ stymulujؤ…c zarazem rynkowe sukcesy.

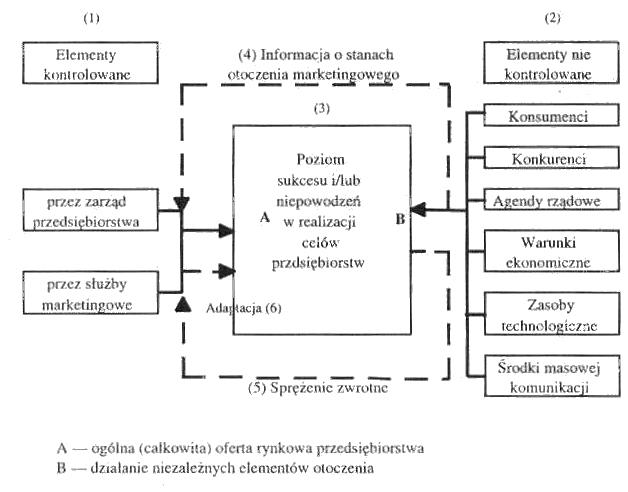

Schemat takiego systemu dziaإ‚aإ„ przedstawia rysunek:

Rys. 5. Otoczenie, w ramach ktأ³rego realizowana jest dziaإ‚alnoإ›ؤ‡ marketingowa przedsiؤ™biorstwa

إ¹rأ³dإ‚o: Podstawy Marketingu..., op. cit., s. 62.

Jak widaؤ‡, przedsiؤ™biorstwo kierujؤ…c siؤ™ znaczeniem i siإ‚ؤ… oddziaإ‚ywania otoczenia, okreإ›la prawdopodobny wpإ‚yw jego elementأ³w niezaleإ¼nych. Wymaga to pozyskania informacji o zmianach stanأ³w poszczegأ³lnych jego elementأ³w. Tؤ™ fazؤ™ procesu okreإ›la na schemacie oddziaإ‚ywanie otoczenia (wyraإ¼one symbolem B) oraz odbiأ³r informacji zwiؤ…zanych z tymi oddziaإ‚ywaniami, przez bank (powiؤ…zanie 4). Zarأ³wno iloإ›ؤ‡, jak i jakoإ›ؤ‡ informacji odebranych z otoczenia oraz przygotowana koncepcja marketingowa, prowadzi do sformuإ‚owania oferty rynkowej (symbol A).

W wyniku podjؤ™tych dziaإ‚aإ„ marketingowych wyznaczony zostanie poziom realizacji celأ³w powstaإ‚y poprzez konfrontacje oferty rynkowej, z rzeczywistؤ… siإ‚ؤ… oddziaإ‚ywania otoczenia niekontrolowanego. Za pomocؤ… sprzؤ™إ¼enia zwrotnego (5) przekazywany zostaje do przedsiؤ™biorstwa rezultat tej konfrontacji. Jest on oceniany zarأ³wno pod kؤ…tem zaplanowanych zamierzeإ„, jak i bieإ¼ؤ…co pozyskiwanych informacji o stanach otoczenia niekontrolowanego, a uzyskana tym sposobem ocena stanowiؤ‡ bؤ™dzie podstawؤ™ do ponowienia oferty, jej zmiany lub zaniechania, w czym wyraإ¼a siؤ™ efekt adaptacji (6).

Przedstawiony schemat dziaإ‚aإ„ jest jedynie uproszczonym sposobem zobrazowania zachodzؤ…cych w rzeczywistoإ›ci procesأ³w, ktأ³re sؤ… daleko bardziej zإ‚oإ¼one, gdyإ¼ nie uwzglؤ™dnia m.in. zmian rynku lub poszczegأ³lnych jego elementأ³w, co wymagaإ‚o by opracowywania nowych koncepcji dziaإ‚aإ„ marketingowych. Niemniej ujawnia on znaczenie, jakie w przebiegu realizacji rynkowej oferty banku zajmuje fakt, iإ¼ dziaإ‚a on w aktywnie ksztaإ‚tujؤ…cym siؤ™ otoczeniu, skupiajؤ…cym rأ³إ¼norakie interesy i oczekiwania, na ktأ³re musi zwracaؤ‡ uwagؤ™. Od tego bowiem zaleإ¼y powodzenie jego koncepcji dziaإ‚aإ„ marketingowych.

ZMIANY OTOCZENIA BANKOWEGO W LATACH

DZIEWIؤکؤ†DZIESIؤ„TYCH.

Czynniki warunkujؤ…ce strukturؤ™ europejskiego sektora bankowego.

Siإ‚y, ktأ³re warunkujؤ… i wyznaczajؤ… strukturؤ™ europejskiego sektora bankowego moإ¼na podzieliؤ‡ na szeإ›ؤ‡ charakterystycznych czynnikأ³w, zwanych w literaturze przedmiotu - barierami wejإ›cia. Sؤ… to:

wielkoإ›ؤ‡,

zakres,

przewagi kosztowe,

wymagania kapitaإ‚owe,

regulacje,

zrأ³إ¼nicowanie produkcji.

Wielkoإ›ؤ‡. Pierwsza z barier dotyczy korzyإ›ci z rosnؤ…cej skali produkcji. Dzieje siؤ™ tak wtedy, gdy wraz ze wzrostem produkcji jednego dobra spada jej jednostkowy koszt. Wystؤ™powanie znaczؤ…cego efektu skali wiؤ…إ¼e siؤ™ takإ¼e ze wzrostem minimalnego poziomu produkcji pozwalajؤ…cego na osiؤ…gniؤ™cie إ¼ؤ…danego stopnia zyskownoإ›ci (lub niإ¼szych kosztأ³w). Korzyإ›ci wynikajؤ…ce z rosnؤ…cej skali produkcji majؤ… decydujؤ…ce znaczenie w branإ¼y bankowej, gdzie potrzebne jest intensywne zaangaإ¼owanie kapitaإ‚owe i wysoki poziom inwestycji wstؤ™pnych, co z kolei zniechؤ™ca potencjalnych konkurentأ³w przed pochopnym wejإ›ciem na rynek.

Zakres. Korzyإ›ci z rosnؤ…cej skali zakresu pojawiajؤ… siؤ™ wأ³wczas , gdy koszty pewnej grupy dأ³br i usإ‚ug sؤ… mniejsze od sumy kosztأ³w poszczegأ³lnych produktأ³w. Wystؤ™powanie korzyإ›ci z rosnؤ…cej skali zakresu jest zwiؤ…zane z tym ,إ¼e staإ‚e lub prawie staإ‚e koszty zostajؤ… rozإ‚oإ¼one na wiؤ™kszؤ… produkcjؤ™ rأ³إ¼nych dأ³br. Moإ¼liwym wiؤ™c jest osiؤ…gniؤ™cie korzyإ›ci z tytuإ‚u rosnؤ…cej skali zakresu, a obszarem istotnym dla dziaإ‚alnoإ›ci bankowej, zwiؤ…zanym z wyإ¼ej wymienionym zjawiskiem sؤ… systemy informatyczne. Bankowa informacja o kliencie na temat jego depozytأ³w moإ¼e okazaؤ‡ siؤ™ przydatna podczas oferowania mu innych usإ‚ug (od form kredytأ³w po obrأ³t akcjami). Kolejnym czynnikiem korzyإ›ci z rosnؤ…cej skali zakresu sؤ… nowe technologie informacyjne, umoإ¼liwiajؤ…ce bankom przeprowadzenie wiؤ™kszej liczby operacji i stosowanie szerszego zakresu usإ‚ug oraz obsإ‚ugؤ™ wiؤ™kszej liczby klientأ³w. Moإ¼na je takإ¼e stosunkowo إ‚atwo rozإ‚oإ¼yؤ‡ na inne aspekty kosztأ³w kapitaإ‚owych, na przykإ‚ad koszty branإ¼owe, czy zwiؤ…zane z nimi koszty osobowe. Korzyإ›ci wynikajؤ…ce z rosnؤ…cej skali zakresu mogؤ… w przyszإ‚oإ›ci odgrywaؤ‡ istotnؤ… rolؤ™, jeإ›li chodzi o efektywnoإ›ؤ‡ i zyskownoإ›ؤ‡ sektora bankowego.

Przewagi kosztowe. Kolejnؤ… barierؤ… wejإ›cia jest przewaga pod wzglؤ™dem kosztأ³w, niezaleإ¼na od wielkoإ›ci. Szczegأ³lnie waإ¼nym czynnikiem jest w tym przypadku zjawisko obrazowane przez krzywؤ… doإ›wiadczenia. Mأ³wi ono, إ¼e wraz ze wzrostem caإ‚kowitej produkcji danego dobra, znacznie spada jego jednostkowy koszt produkcji. Moإ¼e byؤ‡ to nawet wiؤ™ksza bariera wejإ›cia niإ¼ efekt skali produkcji. Nieإ‚atwe jest zmierzenie efektأ³w krzywej doإ›wiadczenia w sektorze bankowym, ale ma ona na niego mniejszy wpإ‚yw aniإ¼eli na sektory o wiؤ™kszej zaleإ¼noإ›ci technologicznej, jak na przykإ‚ad przemysإ‚ komputerowy. Jest za to decydujؤ…cym czynnikiem w tych specjalistycznych operacjach, ktأ³re bؤ™dؤ… mieؤ‡ znaczny udziaإ‚ w przyszإ‚ej aktywnoإ›ci banku, takich jak operacje na rynkach akcji i walut. Na nich wإ‚aإ›nie krzywa doإ›wiadczeإ„ mogإ‚a by daؤ‡ istotnؤ… korzyإ›ؤ‡ z punktu widzenia kosztأ³w.

Wymagania kapitaإ‚owe. Istotnؤ… barierؤ™ w sektorze bankowym stanowi kapitaإ‚. Bariera ta jest wspأ³lna dla sektorأ³w wymagajؤ…cych sporych inwestycji kapitaإ‚owych i zniechؤ™ca potencjalnych konkurentأ³w przed wejإ›ciem na rynek, jeإ›li nie posiadajؤ… wystarczajؤ…cych إ›rodkأ³w finansowych lub إ؛rأ³deإ‚ finansowania swojej dziaإ‚alnoإ›ci. W bankowym sektorze ma ona podwأ³jny charakter, gdyإ¼ w myإ›l Drugiej Dyrektywy Komisji Unii Europejskiej, minimalna stopa kapitaإ‚u konieczna do zaإ‚oإ¼enia nowej jednostki bankowej wynosi 5 milionأ³w EURO. Wraz z tym wymogiem obowiؤ…zuje kolejny w postaci Dyrektywy do Spraw Stأ³p Minimalnych i Wypإ‚acalnoإ›ci, ktأ³ra wymaga aby banki czإ‚onkowskie Unii Europejskiej utrzymywaإ‚y minimalny poziom kapitaإ‚u proporcjonalnie do aktywأ³w caإ‚kowitych. Z ekonomicznego punktu widzenia stopy inwestycji minimalnych nie naleإ¼y uznawaؤ‡ z za wygأ³rowanؤ…, gdyإ¼ biorؤ…c za punkt odniesienia bariery wejإ›cia dla innych gaإ‚ؤ™zi przemysإ‚u, wcale takؤ… nie jest. Dlatego teإ¼ drugi aspekt tej bariery wejإ›cia nie wiؤ…إ¼e siؤ™ z ograniczeniami prawnymi, lecz raczej wzglؤ™dami ekonomicznymi. Koszt wprowadzenia nowoczesnych technologii i inne inwestycje zwiؤ…zane ze stworzeniem jednostki bankowej wielokrotnie przewyإ¼szajؤ… prawne wymagania kapitaإ‚owe, przez co to wإ‚aإ›nie one stwarzajؤ… faktycznؤ… barierؤ™ wejإ›cia na etapie zakإ‚adania banku i mogؤ… odstraszaؤ‡ potencjalnych konkurentأ³w.

Regulacje. Jest to kolejna z waإ¼nych barier wejإ›cia, a dotyczy regulacji rzؤ…dowych wzglؤ™dem sektora bankowego. W paإ„stwach Unii Europejskiej wyrأ³إ¼nia siؤ™ trzy obszary silnej kontroli, ktأ³re w najbliإ¼szych latach zostanؤ… jednak poddane liberalizacji.

Kaإ¼de paإ„stwo Unii Europejskiej ma prawo do wydania licencji, na mocy ktأ³rej dowolny bank innego paإ„stwa Unii moإ¼e إ›wiadczyؤ‡ na jego terenie proste operacje bankowe. Szczegأ³إ‚y dotyczؤ…ce ich typu zawarto w Drugiej Dyrektywie, ktأ³ra ustanawia wzglؤ™dnie liberalnؤ… podstawؤ™ umiؤ™dzynarodowienia dziaإ‚alnoإ›ci bankأ³w w Unii Europejskiej.

Drugim obszarem deregulacji byإ‚a liberalizacja przepإ‚ywu kapitaإ‚u w lipcu 1990 roku, z wyjؤ…tkiem Portugalii, Hiszpanii, Grecji i Irlandii, ktأ³rym przyznano dإ‚uإ¼szy okres dostosowawczy. Liberalizacja usإ‚ug finansowych nie zostanie jednak zakoإ„czona aإ¼ do momentu caإ‚kowitej deregulacji przepإ‚ywu kapitaإ‚u.

Ostatni obszar deregulacji nie wiؤ…إ¼e siؤ™ إ›ciإ›le z Uniؤ… Europejskؤ…, lecz ze zwiؤ™kszeniem konkurencji i efektywnoإ›ci segmentأ³w bankowych na poziomie jej krajأ³w czإ‚onkowskich.

Jak widaؤ‡ procesowi deregulacji towarzyszy wzrost kontroli i nadzoru w sektorze bankowym, jednak ogأ³lne efekty tego procesu sؤ… pozytywne. Mimo zwiؤ™kszenia wymagaإ„ informacyjnych, roإ›nie swoboda w zakresie ruchu kapitaإ‚u w rأ³إ¼nych segmentach bankowoإ›ci, a to znacznie osإ‚abia moc barier wejإ›cia na rynek.

Zrأ³إ¼nicowanie produkcji. Koszty, jakie ponosi klient na skutek dokonywania wyboru miؤ™dzy bankami, sؤ… istotnؤ… barierؤ… wejإ›cia. W niektأ³rych sektorach klient staje w obliczu koniecznoإ›ci zakupu konkretnego dobra od okreإ›lonego przedsiؤ™biorstwa. Moإ¼e to byؤ‡ powodowane wzglؤ™dami moralnymi wynikajؤ…cymi z lojalnoإ›ci klienta wobec danej firmy (np. dإ‚ugi czas ich wzajemnych kontaktأ³w). Pomijajؤ…c rynkowe nowoإ›ci, poziom zrأ³إ¼nicowania produktأ³w w sektorze bankowym nie jest jeszcze na tyle silny. Jedynym czynnikiem dyskryminujؤ…cym moإ¼e wiؤ™c przypuszczalnie byؤ‡ brak rozbudowanej sieci placأ³wek. Stanowi to, co prawda, ogromny koszt dla centrali banku, ale rأ³wnieإ¼ ogromnؤ… barierؤ™ wejإ›cia dla potencjalnych konkurentأ³w.

W wielu paإ„stwach europejskich (np. Hiszpania), miؤ™dzy innymi na skutek wczeإ›niejszych regulacji rzؤ…dowych, obserwuje siؤ™ nadmiar lokalnych oddziaإ‚أ³w bankأ³w, co moإ¼e mieؤ‡ zgoإ‚a odmienne skutki. Z jednej strony rosnؤ… koszty zwiؤ…zane z utrzymaniem tych jednostek, z drugiej zaإ› osiؤ…ga siؤ™ korzyإ›ci ze wzglؤ™du na istnienie istotnej bariery wejإ›cia dla potencjalnych konkurentأ³w. Dla niektأ³rych bankأ³w moإ¼e to byؤ‡ przyczynؤ… spodku rynkowej przewagi, dla innych stanowiؤ‡ potؤ™إ¼nؤ… konkurencyjnؤ… siإ‚ؤ™.

Zwiؤ…zki z dostawcami i nabywcami.

W przypadku sektora bankowego dostawcami sؤ… wإ‚aإ›ciciele depozytأ³w bankowych, a nabywcami - kredytobiorcy. Na poczؤ…tku lat 90-tych banki miaإ‚y przewagؤ™ nad swoimi dostawcami kapitaإ‚u, szczegأ³lnie wإ‚aإ›cicielami depozytأ³w, co wynikaإ‚o z braku innych instrumentأ³w finansowych i rynkأ³w kapitaإ‚owych, przez co dostawcom kapitaإ‚u oferowano niewiele alternatywnych moإ¼liwoإ›ci finansowania. Jednakإ¼e konkurencja cenowa, innowacje i rywalizacja pomiؤ™dzy firmami sektora bankowego spowodowaإ‚y, إ¼e lokowanie إ›rodkأ³w pieniؤ™إ¼nych w innych instytucjach - poza systemem bankowym - staإ‚ siؤ™ atrakcyjniejszy. Pojawili siؤ™ nowi konkurenci, tacy jak towarzystwa ubezpieczeniowe, fundusze emerytalne czy banki typowo inwestycyjne, ktأ³rzy podzielili rynek bankowy na niekorzyإ›ؤ‡ instytucji tradycyjnych. Dostawcy funduszy majؤ… obecnie o wiele wiؤ™cej moإ¼liwoإ›ci lokowania إ›rodkأ³w finansowych poza systemem bankowym, co w efekcie zwiؤ™ksza ich siإ‚ؤ™ w stosunku do bankأ³w. Banki mogؤ… jedynie prأ³bowaؤ‡ odzyskaؤ‡ utraconؤ… pozycjؤ™ poprzez, wspomniane juإ¼ wczeإ›niej, tworzenie nowych produktأ³w i atrakcyjniejszych (zyskowniejszych) form lokowania kapitaإ‚u.

Adekwatne do opisanych powyإ¼ej zmiany, zachodzؤ… rأ³wnieإ¼ z punktu widzenia nabywcأ³w funduszy. W sektorze usإ‚ug finansowych banki handlowe stojؤ… w obliczu rosnؤ…cej konkurencji ze strony innych instytucji finansowych, ktأ³re pozyskaإ‚y juإ¼ znaczne إ›rodki pieniؤ™إ¼ne a nie podlegajؤ… minimalnym wymaganiom kapitaإ‚owym tak jak banki. Daje im to przewagؤ™ i sprawia, إ¼e mogؤ… byؤ‡ bardziej konkurencyjni.

Ewolucja zwiؤ…zkأ³w pomiؤ™dzy bankami a ich dostawcami i nabywcami okazuje siؤ™ stymulowaؤ‡ zjawisko konkurencji i banki majؤ… wybأ³r, co do drogi jakؤ… bؤ™dؤ… chciaإ‚y obraؤ‡. Mogؤ… przyjؤ…ؤ‡ pozycjؤ™ pasywnؤ… i nadal konkurowaؤ‡ najlepiej jak potrafiؤ… w zakresie dziaإ‚alnoإ›ci tradycyjnej, ktأ³ra staje siؤ™ coraz mniej dochodowa. Mogؤ… jednak reagowaؤ‡ aktywnie, co jest z pewnoإ›ciؤ… trudniejszym zadaniem, ale bardziej interesujؤ…cym dla bankأ³w w najbliإ¼szej przyszإ‚oإ›ci.

Bariery dziaإ‚alnoإ›ci rynkowej.

Badanie koniunktury lat 90-tych rynku bankowego w Polsce wskazuje, iإ¼ istniejؤ… okreإ›lone bariery, na jakie napotykajؤ… banki wraz z wprowadzeniem rynkowego systemu w sektorze ich dziaإ‚alnoإ›ci. Moإ¼emy podzieliؤ‡ je na:

Najwaإ¼niejsze

konkurencja,

niestabilnoإ›ؤ‡ polityki finansowej rzؤ…du,

brak uproszczonego systemu egzekucji naleإ¼noإ›ci,

niskie pإ‚ace pracownikأ³w,

niedorozwأ³j marketingu i badaإ„ rynkowych,

brak miؤ™dzy bankami wspأ³إ‚pracy w obiegu informacji.

إڑrednio waإ¼ne

niedobأ³r wysoko wykwalifikowanej kadry,

nadmierna ingerencja ze strony NBP,

przepisy prawa bankowego,

kإ‚opoty ze zwiؤ™kszeniem kapitaإ‚u wإ‚asnego,

zbyt maإ‚a samodzielnoإ›ؤ‡ oddziaإ‚u banku,

niedostateczne wyposaإ¼enie w sprzؤ™t komputerowy,

niedostateczny popyt na kredyt inwestycyjny,

spadek zainteresowania lokatami dewizowymi,

konkurencja bankأ³w zagranicznych.

Maإ‚o dotkliwe

niedostateczny popyt na kredyt obrotowy,

spadek zainteresowania lokatami zإ‚otowymi,

brak gwarancji Skarbu Paإ„stwa,

trudnoإ›ci w znalezieniu pomieszczeإ„ na siedzibؤ™.

Podsumowujؤ…c warunki dziaإ‚ania bankأ³w w latach 90-tych, zauwaإ¼amy إ¼e do najwaإ¼niejszych zagroإ¼eإ„ banki zaliczajؤ… konkurencjؤ™ ze strony licznych polskich bankأ³w, pojawiajؤ…cؤ… siؤ™ konkurencjؤ™ ze strony bankأ³w zagranicznych, a takإ¼e instytucji parabankowych. Nie bez znaczenia sؤ… tu czynniki natury prawnej, finansowej i kadrowej. Do swoich najwaإ¼niejszych wewnؤ™trznych sإ‚aboإ›ci banki zaliczajؤ… niskie wynagrodzenie personelu, niedorozwأ³j marketingu, brak wykwalifikowanej kadry i samodzielnoإ›ci oddziaإ‚أ³w terenowych.

Rodzaje strategii marketingowych bankأ³w.

Strategie marketingowe obejmujؤ… swym dziaإ‚aniem decyzje, إ›rodki i sposoby realizacji celأ³w marketingowych oraz odpowiedni ich dobأ³r i kombinacje, ktأ³re powinny zapewniؤ‡ osiؤ…gniؤ™cie zamierzonych celأ³w. Wszystkie podmioty gospodarcze, a co za tym idzie, takإ¼e i banki kierujؤ… siؤ™ w swoim postؤ™powaniu utrzymaniem i umocnieniem pozycji na rynku. Moإ¼emy zatem wyrأ³إ¼niؤ‡ kilka rodzajأ³w strategii marketingowych:

agregacyjnؤ…,

innowacyjnؤ…,

dyferencjacji produktu,

segmentacji rynku.

Strategia agregacyjna jest oparta na jednolitym programie dziaإ‚ania, oferowaniu standaryzowanych produktأ³w, stosowaniu jednolitych kanaإ‚أ³w dystrybucji i إ›rodkأ³w popierania sprzedaإ¼y. Gإ‚أ³wnym celem banku jest tutaj zaspokojenie potrzeb przeciؤ™tnego klienta, co pozwala mu na czerpanie korzyإ›ci wynikajؤ…cych z duإ¼ej skali dziaإ‚ania. Ten typ strategii stosowany jest gdy nie ma zrأ³إ¼nicowanego popytu, a rynek, z ktأ³rym bؤ™dziemy mieli do czynienia jest chإ‚onny. Za przyczynؤ™ jej stosowania uwaإ¼a siؤ™ takإ¼e brak dostatecznych إ›rodkأ³w finansowych i odpowiednio wyksztaإ‚conego zaplecza personalnego. W efekcie jej stosowania nie prowadzi siؤ™ szeroko zakrojonych badaإ„ marketingowych i nie rأ³إ¼nicuje produktأ³w. Uإ¼ywa jej siؤ™ gإ‚أ³wnie w celu psychologicznego rأ³إ¼nicowania produktأ³w.

Strategia innowacyjna to nic innego jak wprowadzanie ciؤ…gإ‚ych innowacji celem wyprzedzenia potrzeb i gustأ³w konsumentأ³w. Wiؤ…إ¼ؤ™ siؤ™ ona nieodإ‚ؤ…cznie z koniecznoإ›ciؤ… prowadzenia badaإ„ nad nowymi produktami, a ze wzglؤ™du na ich bardzo wysokie koszty, dotyczؤ… one z reguإ‚y wybranej grupy produktأ³w i usإ‚ug i sؤ… prowadzone w krأ³tkich okresach. Banki stosujؤ…ce ta strategiؤ™ muszؤ… dysponowaؤ‡ personelem badawczym o bardzo wysokich kwalifikacjach oraz szybkim systemem zbierania i przetwarzania informacji marketingowych. Charakteryzowaؤ‡ siؤ™ takإ¼e powinny dobrymi zdolnoإ›ciami adaptacyjnymi.

Strategia innowacyjna posiada kilka odmian. Literatura przedmiotu wyrأ³إ¼nia:

ofensywnؤ…,

defensywnؤ…,

imitacyjnؤ…,

zaleإ¼nؤ…,

tradycjonalnؤ….

Ofensywna polega na ciؤ…gإ‚ym dostarczaniu rynkowych nowoإ›ci.

Istotؤ… defensywnej jest natomiast wprowadzanie na rynek substytutأ³w juإ¼ gotowych produktأ³w.

Imitacyjnؤ… cechuje szybkoإ›ؤ‡ zmian w oferowanym asortymencie w zaleإ¼noإ›ci o od postؤ™pu technicznego i technologicznego.

Banki stosujؤ…ce strategiؤ™ zaleإ¼nؤ…, dostosowujؤ… siؤ™ do podmiotأ³w realizujؤ…cych dwie pierwsze z odmian strategii innowacyjnej przez co nie prowadzؤ… wإ‚asnych badaإ„, a dziaإ‚ajؤ… jedynie na zlecenie innych bankأ³w, dla ktأ³rych sؤ… dostarczycielami pأ³إ‚produktأ³w.

Strategia tradycjonalna polega natomiast na udoskonalaniu produktأ³w juإ¼ istniejؤ…cych.

Strategia dyferencjacji produktأ³w to rأ³إ¼nicowanie ich poprzez ulepszanie, udoskonalanie, wprowadzenie nowego opakowania, znaku towarowego itp. Dziaإ‚anie to ma na celu ich zmianؤ™ z psychologicznego punktu widzenia, gdyإ¼ strategiؤ™ tؤ… wykorzystuje siؤ™ do rأ³إ¼nicowania dodatkowej funkcji juإ¼ istniejؤ…cych produktأ³w. Zakresie usإ‚ug bankowych mamy do czynienia najczؤ™إ›ciej z ulepszaniem i usprawnianiem produktأ³w, a autentyczne nowoإ›ci pojawiajؤ… siؤ™ sporadycznie. Duإ¼ym problemem dla bankأ³w jest إ‚atwoإ›ؤ‡ kopiowania nowych produktأ³w i brak ich ochrony patentowej, co powoduje, إ¼e nowe usإ‚ugi sؤ… bardzo szybko إ›wiadczone przez kolejne banki. W wyniku takiej dziaإ‚alnoإ›ci bankأ³w najczؤ™إ›ciej spotykamy strategiؤ™ dyferencjacji produktu, innowacyjnؤ…, ofensywnؤ… i imitacyjnؤ….

Strategia segmentacji rynku to wyodrؤ™bnienie jednorodnych grup konsumentأ³w i opracowanie dla kaإ¼dej z nich odpowiedniej polityki sprzedaإ¼y. Wyodrؤ™bnienie grup konsumentأ³w o podobnych cechach jest warunkiem koniecznym, ale nie przesؤ…dzajؤ…cym, o istnieniu odrؤ™bnego segmentu rynku. Segmentacja rynku umoإ¼liwia nam dostosowanie produktأ³w do potrzeb nabywcأ³w, a takإ¼e szybszؤ… obserwacjؤ™ zachodzؤ…cych na rynku zmian i lepsze siؤ™ do nich dostosowanie, jak rأ³wnieإ¼ lepsze wykorzystanie إ›rodkأ³w akwizycji sprzedaإ¼y i dostosowanie ich do okreإ›lonych grup konsumenckich. Korzyإ›ci ze strategii segmentacji mogؤ… zostaؤ‡ osiؤ…gniؤ™te jeإ›li zostanie ona przeprowadzona w sposأ³b prawidإ‚owy, a segment rynku do ktأ³rego jؤ… odniesiemy bؤ™dzie:

mierzalny - tj. taki, w odniesieniu do ktأ³rego moإ¼na uzyskaؤ‡ informacje o rأ³إ¼nych cechach konsumentأ³w,

rozlegإ‚y - tj. taki, إ¼e jego udziaإ‚ w obrotach banku uzasadnia stosowanie indywidualnej strategii dziaإ‚ania,

rozwijajؤ…cy siؤ™.

Od poczؤ…tku lat 90-tych w polskich bankach byإ‚a dokonywana segmentacja klientأ³w. Nie opracowywano jednak rأ³إ¼nych strategii, lecz przeprowadzano jؤ… gإ‚أ³wnie w celach statystycznych. Dotyczyإ‚a ona przewaإ¼nie duإ¼ych bankأ³w ,chociaإ¼ maإ‚e banki spأ³إ‚dzielcze takإ¼e prأ³bowaإ‚y jej realizacji. Przyjؤ™to nastؤ™pujؤ…ce kryteria:

osoby prawne i osoby fizyczne,

forma wإ‚asnoإ›ci,

branإ¼a dziaإ‚ania,

okres korzystania z oferty banku,

stopieإ„ ryzyka kredytobiorcأ³w,

terminowoإ›ؤ‡ spإ‚at kredytأ³w,

dziaإ‚alnoإ›ؤ‡ na rynku krajowym i zagranicznym.

Za przykإ‚ad moإ¼e tu posإ‚uإ¼yؤ‡ segmentacja dokonana w latach 90-tych przez jeden z najwiؤ™kszych polskich bankأ³w, ktأ³ry wyrأ³إ¼niإ‚ trzy grupy: gospodarstwa domowe, podmioty gospodarcze i budإ¼et. Pierwszؤ… z nich podzielono na klientأ³w masowych i indywidualnych, a tych pierwszych na cztery segmenty:

osoby pracujؤ…ce o niskich i إ›rednich dochodach - إ¼yjؤ… na przeciؤ™tnym poziomie, ich depozyty w bankach sؤ… niewielkie, interesujؤ… je kredyty niewielkich rozmiarأ³w na dogodnych warunkach pإ‚atnoإ›ci (dإ‚ugoterminowe, niskie miesiؤ™czne raty), ktأ³re przeznaczajؤ… na zaspokojenie bieإ¼ؤ…cych potrzeb, zakup mieszkania czy finansowanie preferowanego stylu إ¼ycia;

emeryci i renciإ›ci - utrzymujؤ… siؤ™ z emerytur i rent oraz nagromadzonych wczeإ›niej oszczؤ™dnoإ›ci, sؤ… wإ›rأ³d nich osoby o zrأ³إ¼nicowanych dochodach; racjonalnie gospodarujؤ… swoimi dochodami i bezpiecznie lokujؤ… posiadane إ›rodki finansowe aby zabezpieczyؤ‡ dotychczasowy styl إ¼ycia; od banku oczekujؤ… poإ›rednictwa w obrocie nieruchomoإ›ciami oraz w sprawach spadkowych, bezpieczeإ„stwa i wygody korzystania z usإ‚ug banku;

bezrobotni - ich potrzeby sؤ… przede wszystkim zwiؤ…zane z obsإ‚ugؤ… zasiإ‚kأ³w, finansowaniem procesu zdobywania kwalifikacji oraz tworzeniem podstawy egzystencji; udane nawiؤ…zanie z nimi kontaktu jest korzystne dla banku, gdyإ¼ mogؤ… oni w przyszإ‚oإ›ci - po ustabilizowaniu siؤ™ ich sytuacji materialnej - staؤ‡ siؤ™ jego staإ‚ymi klientami;

dzieci i mإ‚odzieإ¼ - wykazujؤ… skإ‚onnoإ›ci do oszczؤ™dzania oraz chؤ™ؤ‡ samodzielnego gospodarowania pieniؤ™dzmi, korzystania z rachunku bankowego itp.; sؤ… zainteresowani oszczؤ™dzaniem na konkretne cele, takie jak finansowanie nauki, pokrycie kosztأ³w zakwaterowania, wyjazdأ³w wakacyjnych itd.; preferencyjna obsإ‚uga tego segmentu klientأ³w pozwala sؤ…dziؤ‡, إ¼e pozostanؤ… oni w przyszإ‚oإ›ci staإ‚ymi klientami banku.

Z kolei grupؤ™ klientأ³w indywidualnych podzielono na trzy odrؤ™bne segmenty:

osoby wykonujؤ…ce wolne zawody - zarأ³wno na poczؤ…tku rozpoczynania dziaإ‚alnoإ›ci, jak i podczas caإ‚ego okresu jej prowadzenia, oczekujؤ… od banku pomocy finansowej, wymagajؤ… bieإ¼ؤ…cej obsإ‚ugi dochodأ³w, poإ›rednictwa na rynku kapitaإ‚owym, kredytowania zakupu nieruchomoإ›ci itp.,

pracodawcy, pracujؤ…cy na wإ‚asny rachunek - czؤ™sto nie ujawniajؤ… caإ‚oإ›ci zobowiؤ…zaإ„ fiskalnych i cechuje ich duإ¼a skإ‚onnoإ›ؤ‡ do ryzyka przez co ich sytuacja materialna nie zawsze bywa stabilna; instytucja banku sإ‚uإ¼y im do prowadzenia bieإ¼ؤ…cych rozliczeإ„ i w zamian oczekujؤ… doradztwa w zakresie lokowania nadwyإ¼ek finansowych,

wyإ¼si urzؤ™dnicy paإ„stwowi - posiadajؤ… wysokie dochody i stabilnؤ… sytuacjؤ™ finansowؤ…; od banku oczekujؤ… fachowej obsإ‚ugi i preferencyjnych kredytأ³w oraz atrakcyjnych form lokowania nadwyإ¼ek إ›rodkأ³w finansowych.

Zakoإ„czenie.

W toku pracy potwierdziإ‚a siؤ™ teza postawiona we wstؤ™pie. Sformuإ‚owane zostaإ‚y nastؤ™pujؤ…ce wnioski:

Naleإ¼y stwierdziؤ‡, إ¼e marketing jest pojؤ™ciem إ¼ywym, stale zmieniajؤ…cym siؤ™ wraz z rozwojem gospodarki rynkowej.

Marketing bankowy staإ‚ siؤ™ narzؤ™dziem identyfikowania, przewidywania i zaspakajania potrzeb nabywcأ³w usإ‚ug bankowych, prowadzؤ…cy do osiؤ…gniؤ™cia przez bank zysku na odpowiednim poziomie oraz uksztaإ‚towania i utrwalenia pozytywnego wizerunku banku w spoإ‚eczeإ„stwie.

Istotne znaczenie ma dla banku myإ›lenie kategoriami marketingowymi na kaإ¼dym poziomie jego struktury organizacyjnej, a nie tylko w wyspecjalizowanych do tego departamentach i zaznaczenie roli dziaإ‚u marketingu jako integratora wszystkich pionأ³w banku.

Zarzؤ…dzanie marketingowe to jedna z najwaإ¼niejszych dziedzin wyspecjalizowanego zarzؤ…dzania realizowana zarأ³wno na poziomie strategicznym, jak i operacyjnym banku.

Silny wpإ‚yw wywiera na makro i mikrootoczenie banku zmiana polityki rzؤ…du, technologii, postaw i zachowaإ„ klientأ³w oraz wprowadzanie nowoإ›ci na rynek bankowy.

Zauwaإ¼a siؤ™ zmniejszajؤ…cؤ… siؤ™ przewagؤ™ bankأ³w jako dostarczycieli kapitaإ‚u podmiotom gospodarczym i gospodarstwom domowym.

Wraz ze wprowadzeniem systemu gospodarki rynkowej w obszarze polskiej bankowoإ›ci pojawiإ‚y siؤ™ nowe bariery dziaإ‚alnoإ›ci rynkowej bankأ³w.

Podstawy marketingu..., op. cit., s. 57.

M. Pluta-Olearnik: op. cit., s. 29.

Ibid., s. 29.

Ibid., s. 30.

M. Pluta-Olearnik: Marketing usإ‚ug..., op. cit., s. 33.

G. Gierszewska M. Romanowska: Analiza strategiczna przedsiؤ™biorstwa. PWE, Warszawa 1995, s. 30.

B. إ»urawik W. إ»urawik: Marketing usإ‚ug..., op. cit., s. 92.

G. Gierszewska M. Romanowska: op. cit. s. 36.

B. إ»urawik W. إ»urawik: Marketing usإ‚ug..., op. cit. s. 107.

Podstawy marketingu..., op. cit., s. 55.

B. إ»urawik W. إ»urawik: Marketing usإ‚ug..., op. cit., s. 97.

Ibid., s. 102.

A. Sznajder: Strategie marketingowe na rynku miؤ™dzynarodowym. PWN, Warszawa 1992, s. 31.

B. إ»urawik W. إ»urawik: Marketing usإ‚ug..., op. cit., s. 103.

http://homeb.elbacsb.pl/nettel.

http://gazetabankowa.pl.

H. J. Asnoff: Zarzؤ…dzanie strategiczne. PWE. Warszawa 1985, s. 58.

A. Sznajder: Strategie marketingowe..., op. cit., s. 12.

Podstawy marketingu..., op. cit., s. 63.

J. Canals: Strategie konkurencyjne w europejskiej bankowoإ›ci, PWN, Warszawa, s. 226.

Ibid., s. 230.

Ibid., s. 231.

M. Pluta-Olearnik: Marketing usإ‚ug..., op. cit., s..34.

A. H. Krzymiإ„ski: Dynamiczny marketing dla przedsiؤ™biorstw eksportujؤ…cych, PWE, Warszawa s. 84

.

W. Grzegorczyk: Strategie marketingowe..., op. cit., s. 128.

Ibid. s. 142.

J. Harasim: Badania marketingowe w dziaإ‚alnoإ›ci banku. Akademia Ekonomiczna w Katowicach, Katowice 1994. s. 36.

Wyszukiwarka

Podobne podstrony:

Otoczenie organizacji

Otoczenie organizacji

Metody analizy otoczenia

otoczenie organizacji2

Model turbulecji otoczenia

Otoczenie Przedsiؤ™biorstwa Hotelarskiego

UE analiza otoczenia

001 Istota Marketingu i otoczenie

Otoczenie organizacji

przyroda kl IV poznajemy nasze otoczenie 1, KLASA 4

Wpإ‚yw otoczenia spoإ‚ecznego na rozwأ³j jednostki, Psychologia

Wأ³dka Bakaliowa, DOM - CZإپOWIEK I JEGO OTOCZENIE

Otoczenie szkolne ucznia i klimat, wypracowania

8 Otoczenie?mograficzne i tech

otoczenie

002 OTOCZENIE ORGANIZACJI, Ukw, II Lic, Marketing

Otoczenie instytucjonalne maإ‚ych firm innowacyjnych, Do szkoإ‚y, innowacyjnoإ›ؤ‡

wiؤ™cej podobnych podstron