Wykład 7: Polityka pieniężna - kontrola podaży pieniądza

Mnożnik pieniężny

Zależność między rezerwami a depozytami:

R ≥ q (D), czyli D ≤ (1/q) R , gdzie q = stopa rezerw obowiązkowych

Mnożnik pieniężny

definicja: ile z jednostki bazy monetarnej M0 (gotówka + rezerwy) powstaje jednostek szerszych agregatów: M1/M0, M2/M0, M3/M0.

mnożnik bazy monetarnej: bank centralny może kontrolować całe M0, ale nie poszczególne składniki, bo udział gotówki C w obiegu zależy od preferencji ludzi, a udział rezerw R zależy od skłonności banków do utrzymywania rezerw ponad poziom rezerwy obowiązkowej;

Arytmetyka mnożnika pieniężnego

Gotówka C = cM1, Rezerwy = qD

M0 = C + R = cM1 + qD

M1 = C + D = cM1 + D

Z (2) mamy: D = M1 (1 - c). Podstawiając do (1) mamy:

M0 = M1 [ c + q (1-c) ]

Stąd mnożnik pieniężny jest równy:

1

M1/M0 = -----------------

c + q (1-c)

M1/M0 = max (1/q) dla c = 0; M1/M0 = min (1) dla c = 1.

Wniosek1: Wielkość mnożnika jest tym mniejsza, im większy jest współczynnik c udziału gotówki w M1, czyli współczynnik „wyciekania” pieniądza poza system bankowy.

Wniosek 2: Bank centralny może ustalać q, ale nie może ustalać c, ma zatem tylko pośredni wpływ na M1.

Mechanizm mnożnika - przykład

Początkowy depozyt D = 100, stopa rezerw q = 10%

Bank A Bank B Bank C Bank D

10 100 9 90 8,1 81 7,29 72,9

90 81 72,9 65,61

Suma depozytów Σ = 100+90+81+72,9+65,61+..... = 1000

D(1-q) + D(1-q)(1-q) + D(1-q)(1-q)(1-q) + .... = D(1/q)

Ograniczenia mnożnika

rola gotówki: im większą część ludzie wypłacają w gotówce, tym więcej pieniędzy „wycieka” z systemu bankowego, tym mniejsze depozyty, i tym mniejszy mnożnik;

część pieniędzy trafia do instytucji finansowych pozabankowych pozbawionych możliwości kreowania pieniądza (100% rezerwy obowiązkowej - kasy oszczędnościowe, fundusze ubezpieczeniowe);

banki nie zawsze zwiększają depozyty, gdy nastąpi wzrost rezerw (np. w sytuacji kryzysowej)

Kontrola podaży pieniądza

Podaż (M) = popyt (L);

recesja gdy M < L; b) inflacja gdy M > L;

Mechanizm zmian podaży pieniądza przez bank centralny

M1 zależy od M0, a M0 zależy od gotówki i rezerw, a gotówkę i rezerwy kreuje bank centralny - ale nie depozyty;

Bank centralny emituje gotówkę w zależności od zgłaszanego popytu na gotówkę

Bank centralny dostarcza rezerwy do banków poprzez zakup papierów wartościowych lub udzielanie pożyczek

Dwa etapy: BC dostarcza rezerwy, BK powiększa kredyty i depozyty.

I etap II etap

Rezerwy: + 100 Depozyty: 0 Rezerwy 100 Depozyty 1000

Sprzedaż Sprzedaż

bankowi cent. -100 bankowi cent. -100

Nowy kredyt 1000

Operacje otwartego rynku (open market operations)

porozumienie w sprawie odkupu (repurchase agreement - repo) - BC skupuje SPW i zwiększa rezerwy banków;

porozumienie w sprawie odsprzedaży (reverse repo) - BC sprzedaje SPW lub/i własne papiery i zmniejsza rezerwy banków;

odsprzedaż bezwarunkowa (outright)

ograniczony zakres podmiotowy, przedmiotowy i czasowy OOR.

Cele polityki pieniężnej

Cele w różnych krajach (różne, ale istota podobna)

Stabilność cen,

Wartość pieniądza,

Inne cele (np. Fed w USA).

Cele polityki pieniężnej w Polsce

„Podstawowym celem działalności NBP jest utrzymanie stabilnego poziomu cen, przy jednoczesnym wpieraniu polityki gospodarczej rządu, o ile nie ogranicza to podstawowego celu NBP” (Ustawa o Narodowym Banku Polskim z dn. 29.08.1997r, Art.3, ust.1);

Dlaczego niska inflacja jest tak pożądana?

hamuje wzrost gospodarczy (wyższa niepewność, niższe oszczędności pieniężne, niższe inwestycje);

„dzika” redystrybucja dochodów;

destabilizacja polityczna;

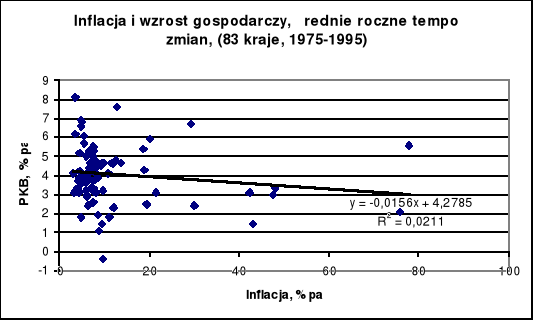

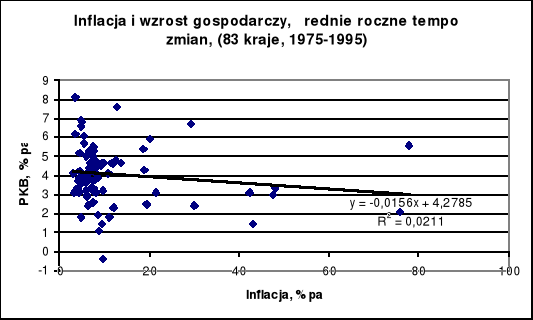

Co mówią obserwacje empiryczne?

Długookresowa zależność podaży pieniądza i inflacji niekoniecznie potwierdza teoretyczne wnioski

Wpływ polityki pieniężnej na wzrost w krótkim i długim okresie

Hipoteza o neutralności pieniądza;

Klasyczna „dychotomia” (classical dichotomy) - zmienne nominalne nie wpływają na zmienne realne;

Krzywa Phillipsa (postać klasyczna)

W krótkim okresie - przesunięcie π

wzdłuż krzywej o nachyleniu

ujemnym (z A do B)

π(0) B C

W długim okresie - przesunięcie

wzdłuż linii pionowej na coraz π(1)

wyższą krzywą (z A do B i do C) A

0 u(1) u(0)

Rola oczekiwań inflacyjnych i naturalnej stopy bezrobocia (hipoteza Friedmana-Phelpsa);

Krzywa Phillipsa (postać alternatywna)

π = π(e) + f[(y-y*)/y*] π

(y-y*)/y* = luka podażowa

(output gap) π(e)' A

π(e)

0 3 (y-y*)/y*

Cele ostateczne, pośrednie i instrumenty polityki pieniężnej

Schemat

Bank centralny

Stopa rezerw Operacje otwartego Stopa procentowa

obowiązkowych rynku (interwencyjna)

Pieniądz rezerwowy

Mnożnik bazy monetarnej (?)

M1 M2

Funkcja popytu na pieniądz (?)

Inflacja

Wybór celu pośredniego

BC ustala wielkość bazy monetarnej M0, stopa procentowa dostosowuje się przy danym popycie banków i ludzi;

BC ustala stopę procentową, podaż M0 dostosowuje się do;

BC kontroluje agregaty pieniężne M1, M2 lub M3, manewrując albo bazą monetarną albo stopą procentową, albo stosuje kombinacje obu w ramach systemu aukcji lub przetargu;

BC ustala i broni pożądanego poziomu kursu walutowego.

BC rezygnuje z celu pośredniego i w zamian realizuje bezpośredni cel inflacyjny (strategia BCI)

4.3. Wybór celu pośredniego - ilustracja graficzna.

i i i

S S

S

0 M0 0 M0 0 M0

a) Ilościowy b) Cenowy c) Mieszany

Reguły polityki pieniężnej

5.1. Podstawowe reguły polityki pieniężnej

Reguły czy dyskrecja?

Ustalanie stopy wzrostu szerokiego agregatu M: M = m M0 (regulacja ilościowa). Problem: jak ustalić M? (niepewny pomiar M => niepewna postać funkcji L => niepewne położenie krzywej LM => wahania stóp proc. => wahania PKB => wahania inflacji)

Ustalanie krótkoterminowej stopy procentowej (regulacja cenowa). Problem: jak ustalić realną stopę procentową, zależną od oczekiwanej inflacji? (wahania oczekiwanej inflacji => wahania realnej stopy => niepewne położenie krzywej IS => wahania PKB => wahania inflacji)

Wybór zależy od tego, co łatwiej mierzyć i interpretować: przy wysokiej inflacji trudno szacować oczekiwaną inflację i lepiej stosować regulację ilościową (agregat M), przy niskiej inflacji lepiej stosować regulację cenową (r - stopa procentowa).

Reguła BCI (direct inflation targeting)

i = i* + (r - r*) + (p - p*) + a(y - y(P)) + b(p - π) =>

i = Δ + b(p - π)

Reguła kursowa (strategia celu kursowego - exchange rate targeting): BC broni określonego poziomu kursu walutowego skupując i sprzedając waluty obce po stałym kursie, autonomia w ustalaniu stóp procentowych zależy od stopnia otwarcia rachunku kapitałowego.

Strategie eklektyczne

Konflikt celów i „trójkąt niemożności” (imposssible trinity)

Przy swobodnym przepływie kapitału (pełna mobilność), stopy procentowe są niezależne od BC i są określone przez tzw. parytet stóp procentowych bez pokrycia (uncovered interest parity - UIP):

ϕ - ϕ(e)

i = i* + ---------- + c czyli i = i* + d(e) + c

ϕ

Strategia BCI jest więc niespójna z sztywnym kursem walutowym (ilustracja graficzna)

i

i = i* + d(e) + c

A i(T) B

i = Δ+b(p-π)

π π(T) 0 d(e)' d(e)

c) Wniosek: nie można jednocześnie ustalać M, π i φ

1

7

Wyszukiwarka

Podobne podstrony:

Reguła Taylora została opracowana przez Johna B, Ekonomia, Studia, II rok, bankowosc centralna

ZADANIA EBC, Ekonomia, Studia, II rok, bankowosc centralna

Polityka pieniezna - doktoranci, Ekonomia, Studia, II rok, bankowosc centralna

Europejski Bank Centralny, Ekonomia, Studia, II rok, bankowosc centralna

Działalność Narodowego Banku Polskiego, Ekonomia, Studia, II rok, bankowosc centralna

O strategiach polityki pieniężnej, Ekonomia, Studia, II rok, bankowosc centralna

PODAZstud, Ekonomia, Studia, II rok, bankowosc centralna

Wykłady prof. Misala, Ekonomia, Studia, II rok, Międzynarodowe stosunki gospodarcze, Stare msg, Wykł

Wykłady prof. Misala-sciąga, Ekonomia, Studia, II rok, Międzynarodowe stosunki gospodarcze, Stare ms

Miedzynarodowe rynki finansowe, Ekonomia, Studia, II rok, Rynki finansowe

msg koszty wzgl, Ekonomia, Studia, II rok, Międzynarodowe stosunki gospodarcze, Grupa 2

TEORIE POPYTOWO, Ekonomia, Studia, II rok, Międzynarodowe stosunki gospodarcze, Grupa 7

EFTA, Ekonomia, Studia, II rok, Międzynarodowe stosunki gospodarcze, Grupa 6

Bezpośrednie inwestycje zagraniczne, Ekonomia, Studia, II rok, Międzynarodowe stosunki gospodarcze,

Model jednowskaźnikowy Sharpe, Ekonomia, Studia, II rok, Rynki finansowe

STAWKI PODATKËW W RADOMIU, Ekonomia, Studia, II rok, Systemy podatkowe

Ubezpieczenia, Ekonomia, Studia, II rok, Ubezpieczenia

MSG 3, Ekonomia, Studia, II rok, Międzynarodowe stosunki gospodarcze, Grupa 7

więcej podobnych podstron