Wykład 1 22.02.2006

Podstawy zarządzania organizacją

Otoczenie wewnętrzne-ja mam wpływ na otoczenie i otoczenia ma też wpływ na mnie

Otoczenie zewnętrzne- nie mam wpływu na otoczenie, otoczenie ma wpływ na mnie

W zakresie finansów

Podmiotowe- wszystkie podmioty ze mną

Budżet

Instytucja ubezpieczeniowa

Gospodarstwo domowe

Inne przedsiębiorstwa

Instytucje bankowe

Przedmiotowe (dzieli strumienie pieniężne)

Strumienie ekwiwalentne(rynkowe) wyrażają się w tym, że gospodarstwo domowe daje prace do przedsiębiorstwa za płace ( dobrowolne, odpłatne, dwustronne)

Transferowe- wyznaczają je ustawy nie ma oddziaływania mechanizmu rynkowego(przymusowe, nieodpłatne, jednostronne) w zamian nie otrzymuje się nic bezpośrednio ( pośrednio - drogi, dotacje, stypendia)

Kredytowe -zawsze musi być w tym strumieniu bank, otrzymanie przez przedsiębiorstwo kredytu i jego spłata

Są w otoczeniu podmiotów gospodarczych - rynek towarów i usług, rynek kapitałowy, rynek pracy - wszystko, co się dzieje na tych rynkach ma wpływ na finanse przedsiębiorstwa

Rynek towarów i usług ( 3 funkcje):

Równoważąca- elastyczność, ceny zabezpieczającej równowagę między popytem a podażą

Weryfikacyjna-(efektywnościowa)- rynek obiektywizuje ceny i pozostałe kategorie finansowe, są wyznaczane niezbędne nakłady pracy w celu wyprodukowania towarów i usług, to eliminuje podmioty, które działają nie efektywnie

Obiektywizacja cen

powiązanie ceny z wartością towaru

weryfikuje warunki produkcji- podejmowane działania są najefektywniejsze

powstaje rynek kapitałowy- to powoduje obiektywizacja ceny

adaptacyjna- wymusza procesy dostosowawcze dla podmiotu, co do podaży za pomocą popytu

Rynek pracy (funkcje):

kształtuje ceny za prace

różnicowanie wynagrodzeń

stymuluje rozwój gospodarczy (nowe miejsca pracy)

wymuszenie podwyższenia kwalifikacji w celu znalezienia pracy

stymulacja efektywności procesów gospodarczych

Rynek kapitałowy

stwarza możliwości pozyskiwania przez przedsiębiorstwa źródeł finansowania

stwarza możliwości przeprowadzenia transakcji rozliczeniowych

daje możliwość lokowania wolnych środków

Weryfikuje wyniki finansowe( kształtuje jego wartość rynkową)

Stopa procentowa w zarządzaniu finansami przedsiębiorstwa

Stopa procentowa jest ceną, którą dłużnik płaci wierzycielowi za udostępnione fundusze finansowe (pieniężne) jest ona podstawową kategoria rynku finansowego i wywiera najistotniejszy wpływ na realna stopę procesów gospodarowania. (ma wpływ na rozwój gospodarczy i jego zmiany)

Dwa nurty stopy procentowej:

z ekonomii klasycznej, gdzie faktycznie za % uznane jest wynagrodzenie, które otrzymuje za powstrzymanie się od konsumpcji

teoria Keynes'a- opiera się na preferencji płynności

Utrzymanie środków pieniężnych wynika z 3 podstawowych motywów:

transakcyjny ( rozkwit działalności gospodarczej)

spekulacyjny ( ruchy stóp procentowych mogą być korzystne( warto mieć gotówkę))

ostrożnościowy ( każdy zatrzymuje gotówkę na wydatki nieprzewidywalne)

ekonomia klasyczna - cel inwestycyjny

Keynes- cel spekulacyjny

Funkcje stopy procentowej:

regulacyjna( stopa procentowa jest narzędziem bilansowania popytu i podaży)

dochodowa ( wynagrodzenie za użyczony kapitał)

kalkulacyjna ( stopa procentowa jest miarą efektywności procesów inwestycyjnych)

lokacyjna ( stopą procentową można oddziaływać na kierunek inwestowania, rozwoju inwestycji, wielkość inwestycji)

Czynniki kształtujące stopę procentową:

inflacja

Realna stopa procentowa- stopa równoważącą popyt i podaż na rynku kapitałowym, w tym ujęciu traktowana jako czynnik wpływu na oszczędności rozmiary popytu, parametr, którego poziom jest zależny od relacji pomiędzy popytem i podażą na oszczędności

Nominalna stopa procentowa- stopa wg której wierzyciel otrzymuje wynagrodzenie za udostępnione fundusze

Składa się z dwóch elementów:

realna stopa procentowapremia inflacyjna

kwestia okresu umorzenia papierów wartościowych

okres umorzenia stóp procentowych- zależność pomiędzy poziomem oczekiwanego dochodu a okresem umarzania papierów wartościowych, który upoważnia do otrzymania tego dochodu jest określony mianem okresowej struktury stóp procentowych

wpływ na stopę procentową ma polityka monetarna banku centralnego otoczenie zewnętrzne

ryzyko

Ryzyko jest immanentną cechą działalności gospodarczej

Ryzyko jest zawsze, ale skala ryzyka jest różna, największe w akcjach, najmniejsze w obligacjach

Inwestor póki nie podejmie działania nie ma ryzyka

Ryzyko podstawowe- ryzyko operacyjne

Rachunek odsetek prostych

O= k * r

Zmienność w czasie stopy procentowej

![]()

Naliczanie odsetek prostych metoda liczb procentowych

Jeżeli występuje wspólna stopa procentowa dla różnych wartości kapitałów i dla różnych okresów zapadalności tych kapitałów wówczas w pierwszym etapie wylicza się cząstkowe liczby procentowe

![]()

Po wyliczeniu stosujemy poszczególne liczby procentowe i wyliczamy odsetki zgodnie z formułą

![]()

Rachunek odsetek złożonych- naliczanie odsetek odbywa się od kapitału powiększonego o wcześniej naliczone odsetki występują tu 2 pojęcia wartość przyszła( future value)i obecna (present value)

Wykład 2 29.02.06

Kapitał własny (funkcje)

Gwarancyjna- przedsiębiorstwo dzięki kapitałom własnym ustanawia zabezpieczenie dla przyszłych wierzycieli spółki

Robocza- po to grupowany, aby podmiot gospodarczy mógł działać

Cechy kapitału:

Oddawany na najdłuższy okres czasu (możliwość zwrotu w momencie likwidacji firmy)

Jego dawcy nie muszą żądać udziału w zyskach, ma to szczególne znaczenie, gdy firma ma kłopoty finansowe

Podział ze względu na formę prawną:

Osoby prowadzące działalność (1 osoba)

Np. w formie spółki cywilnej, jawnej, partnerskiej (nie ma w ustawodawstwie wielkości, wartości nazwy kapitału)wkłady wnoszone przez właścicieli nie ma potrzeby nazwy kapitału, nie tworzy funkcji gwarancyjnej- odpowiada się całym majątkiem właścicieli

kapitał- tworzony przez wpłaty właścicieli, podwyższany przez dopłaty właścicieli lub przyjęcie kolejnego wspólnika dosila się go z zysku netto jego obniżenie spowodowane jest odejściem wspólnika, pokryciem straty bądź obniżeniem kapitału na skutek ograniczenia działalności firmySpółka komandytowa - osoba prawna, określona w kodeksie handlowym→ nazywa kapitał własny i mówi ze jest to kapitał wspólników

komandytariusze- odpowiadają do kwoty sumy komandytowej

Obligatoryjność tworzenia kapitału

Sp. z o.o. - kapitał zakładowy w wysokości 50 tysięcy złotych.

Nazwa kapitału |

Tworzenie |

Obniżenie |

Kapitał zakładowy |

|

|

Kapitał zapasowy (dobrowolny) |

|

|

Kapitał rezerwowy (dobrowolny) |

|

|

SPÓŁKA AKCYJNA - kapitał zakładowy - 500 tyś. zł

Nazwa kapitału |

Tworzenie |

Obniżenie |

Kapitał zakładowy (akcyjny) |

|

|

Kapitał zapasowy |

|

|

|

|

|

SPÓŁDZIELNIA

Nazwa kapitału |

Tworzenie |

Obniżenie |

Fundusz udziałowy |

|

|

Fundusz zasobowy |

|

|

Fundusz rezerwowy |

|

|

PRZEDSIĘBIORSTWO PAŃSTWOWE

Nazwa kapitału |

Tworzenie |

Obniżenie |

Fundusz założycielski |

|

|

Fundusz przedsiębiorstwa |

|

|

Fundusz rezerwowy |

Skutki aktualizacji wyceny środków trwałych |

Skutki aktualizacji wyceny środków trwałych |

Podmiot gospodarczy ma kapitał własny myśli o kapitale obcym:

Dywersyfikacja ryzyka - część włożyć w inny interes by zmniejszyć ryzyko

preferencja kapitałów obcych - osłona podatkowa, odsetki wpisujemy w koszty uzyskiwania przychodówEfekt dźwigni finansowej- rentowność wzrasta z powodu udziału kapitałów obcych

Przymus - w polskich przeds. Występują braki kapitałowe ( dosilanie obcymi) funkcja robocza- aby przedsiębiorstwo mogło działać

Kapitał obcy (cechy):

Oddawany na zróżnicowany okres czasu

średni

długi

krótki

Musi być zwrócony w określonym czasie wraz z odsetkami

Dawcy kapitału obcego nie mają prawa podejmować decyzji finansowych przedsiębiorstwie

Forma kapitału obcego

Kredyt bankowy - przekazanie siły nabywczej przez kredytodawcę dla realizacji określonego celu przeds., które zobowiązuje się do zwrotu kredytu w określonym terminie wraz z odsetkami innymi kosztami

Rachunek kredytowy (cechy):

kredyt nieodnawialny

zwracany w określonych terminach

osobno musi być wyznaczone zabezpieczenie

Rachunek bieżący (cechy):

kredyt odnawialny

konieczność zwrotu z ostatecznym terminem zwrotu (nie ma rat)

zabezpieczenie - wpływy na rachunek bieżący

Kredyt inwestycyjny

W transzach

Wysokie zabezpieczenie

150-200% zabezpieczenia kwoty pobranej przez przedsiębiorstwo

Czynniki warunkujące otrzymanie kredytu:

Zdolność kredytowa podmiotu gospodarczego

Zabezpieczenie kredytu

Okres kredytowania

Wysokość oprocentowania kredytu ( różna siła przetargowa tych samych klientów)

Zalety:

Pozyskiwanie niezbędnych kosztów finansowania

Koszt - tarcza podatkowa

Efekt dźwigni handlowej

Wady:

Ograniczona dostępność

Koszt kredytu

Konieczność zabezpieczeń

Procedura

…

PAPIERY WARTOŚCIOWE - OBLIGACJA

Forma finansowania zastrzeżona

Mogą je emitować podmioty:

Z osobowością prawną

Przez 3 lata sprawdzane sprawozdania finansowe przez biegłego rewidenta

OBLIGACJA- papier dłużny, w którym eminent zobowiązany jest do zwrotu określonej kwoty pieniężnej w określonym terminie wraz z odsetkami na warunkach zawartych w emisji.

Obligacje zabezpieczone -zabezpieczenie ustanowione dla wartości pożyczonego kapitału wraz z wartością odsetek

Obligacje częściowo zabezpieczone - zabezpieczenie ustanowione równe jest wartości kapitału pożyczonego

Obligacje niezabezpieczone - eminentem obligacji może być tylko podmiot, który posiada kapitał podstawowy w wartości, co najmniej 5-cioletniego kapitału podstawowego ustalonego dla spółki akcyjnej, ( co najmniej 2,5 mln w kapitale)

Eminent sam dokonuje wyboru rodzaju obligacji, musi zwracać uwagę na co zgłaszany jest popyt na rynku np. obligacje o stałym lub zmiennym oprocentowaniu, obligacje zamienne na akcje, obligacje dyskontowe.

Zalety:

Nieograniczona wielkość pożyczonego kapitału

Procedura jest łatwiejsza

Eminent reguluje warunki emisji

Eminent może przekazać ryzyko nie wykupienia obligacji np. bankowi

Wady:

Mogą z niej skorzystać podmioty o mocnej pozycji finansowej ( renomowane)

Wykład 3 14.03.06

KREDYT HANDLOWY

Krótkoterminowe źródło finansowania poza bankowego

Polega na odroczonym terminie płatności za dostarczone towary i usługi

Jest jedną z najdroższych form finansowania obcego

Możliwość skorzystanie ze skonta kasowego ( przyspieszenie terminu płatności w zamian za otrzymanie upustu cenowego)

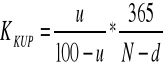

KOSZT KREDYTU KUPIECKIEGO

1/10 net 40 - pb otrzymuje 40-sto dniowy termin płatności, jeśli do 10-go dnia dostaje 10% upustu

Podstawą udzielenia kredytu finansowego przedsiębiorstwu nie jest ocena jego finansowej sytuacji lecz chęć sprzedaży dóbr i usług.

Efekt domina- przesuwany na kolejne podmioty ( 1 nie zapłaci efekt przeniesiony na 10tego)

Cena kredytu handlowego

Koszt pozyskania źródeł finansowania kredytu handlowego

Premia od spadku wartości pieniądza w czasie

Premia od ryzyka

Koszty administracyjne

FACTORING- wykup i obsługa należności

Factornig pełny- bez prawa regresu, dłużnik nie zwróci kwoty faktorowi, ryzyko niewypłacalności dłużnika przeniesione na faktora, korzystniejszy dla dłużnika, droższy od niepełnego

Factoring niepełny- niewłaściwy, z prawem regresu, po podpisaniu umowy pomiędzy przedsiębiorstwem a faktorem, jeżeli dłużnik nie zapłaci faktorowi to należność wraca do przedsiębiorstwa

Cena zakupu należności może obejmować

LEASING - przekazanie przez finansującego do użytkowania rzeczy korzystającemu za ustalona w umowie opłatę.

Podział:

Pośredni ( droższy ze względu na dodatkowych uczestników)

Bezpośredni

Podział w oparciu o prawo podatkowe:

Leasing zgodnie prawem podatkowym

Leasing operacyjny i finansowy

Art.17b prawa podatkowego

Opłaty ustalone w umowie leasingu, ponoszone przez korzystającego podstawowym okresie umowy z tytułu używania środków trwałych oraz wartości niematerialnych prawnych stanowią przychód finansującego odpowiednio koszt uzyskania przychodów korzystającego z zastrzeżeniem ust. 2, jeżeli umowa ta spełnia następujące warunki:

Została zawarta na czas oznaczony, stanowiący co najmniej 40% normatywnego kresu amortyzacji, jeżeli jej przedmiotem są podlegające odpisom amortyzacyjnym rzeczy ruchome lub wartości niematerialne i prawne albo została zawarta na okres co najmniej 10 lat, jeżeli jej przedmiotem są podlegające odpisom amortyzacyjnym nieruchomości, oraz

Suma ustalonych w niej opłat, pomniejszona o należny podatek od towarów usług, odpowiada co najmniej wartości początkowej środków trwałych lub wartości niematerialnych prawnych

Czynsz leasingowy

Elementy odsetek

Wartość amortyzacji

LEASING

Operacyjny - podjęcie decyzji inwestycyjnej, czy dany obiekt ma być kupiony na własność czy ma być kupiony w formie leasingu

decyzja inwestycyjnaZmniejszenia zapotrzebowania na kapitał własny

Inst. pokazywania luki technologicznej

Prowadzi do poprawy technicznego poziomu parku produkcyjnego

Przydatny w sytuacji krótkotrwałości przejściowości zmian popytu

Prowadzi do racjonalizacji kosztów własnych

Finansowy - czy wziąć leasing finansowy czy skorzystać z kredytu inwestycyjnego

decyzja finansowa(poprzedzona decyzja inwestycyjną)

KorzyściBrak natychmiastowego zaangażowania kapitału własnego

Przesunięcie zapotrzebowania z kapitału inwestycyjnego na kapitał obrotowy

Poprawa niektórych parametrów gospodarki finansowej (poprawa rentowności i przyspieszenie obiegu kapitału)

Przesłanki do oceny wyboru leasing finansowy - kredyt inwestycyjny:

Wysoki udział kapitału własnego w wypadku mieszanego finansowania

Krótki termin spłaty kredytu bankowego

Wysoka stopa opodatkowania przedsiębiorstwa

Wysoka kalkulacja oprocentowania kapitału własnego

Niedegresywne metody amortyzacji

Im więcej przesłanek spełnionych tym korzystniejszy jest leasing

Leasing wady i zalety

Zalety:

Korzyści dla małych i średnich przedsiębiorstw

Dodatkowe źródło finansowania

Brak silnych zabezpieczeń

Krotki okres

Cena i dostępność - gdy bank centralny prowadzi politykę trudnego drogiego pieniądza

Wady:

Cena

Konsekwencja zerwanej umowy leasingowej

Niejednokrotna konieczność udziału kapitału własnego

Struktura kapitałowa:

Całe pasywa przedsiębiorstwa (kapitały obce i własne)

Adekwatna do wartości kapitału stałego ( kapitał stały-kapitał własny + zobowiązania długoterminowe)

Struktura papierów wartościowych podziale na papiery właścicielskie i wierzycielskie ( dotyczy spółki akcyjnej).

Optymalna struktura finansowania

Zapewnienie doskonale zachowanie płynności przedsiębiorstwa

Maksymalizuje wartość przedsiębiorstwa

Minimalizuje koszty finansowania przedsiębiorstwa

Maksymalizuje rentowność kapitały wł.

Determinanty budowy struktury kapitału

Forma organizacyjno prawna przedsiębiorstwa

Efekt dźwigni finansowej

Ryzyko jakiem jest obarczana działalność przedsiębiorstwa

Dostępność kapitału i jego koszt

Sytuacja finansowa przedsiębiorstwa

Stan gospodarki

Sytuacja na rynku finansowym i jego segmentach

EFEKT DŹWIGNI FINANSOWEJ

Lp. |

Wyszczególnienie |

A |

B |

C |

D |

1 |

Kapitał w firmie

|

200 000 200 000

|

300 000 200 000 100 000 |

300 000 150 000 150 000 |

300 000 200 000 100 000 |

2 |

Przychody ze sprzedaży |

1400 000 |

2100 000 |

2100 000 |

2100 000 |

3 |

Koszty dział operacyjnej

|

900 000 400 000 |

1550 000 400 000 |

1550 000 400 000 |

1650 000 400 000 |

4 |

EBIT (zysk operacyjny) |

100 000 |

150 000 |

150 000 |

50 000 |

5 |

Koszty finansowania (wg 14%) |

|

14 000 |

21 000 |

14 000 |

6 |

Zysk brutto na działalność gospodarczą |

100 000 |

136 000 |

129 000 |

36 000 |

7 |

Podatek dochodowy od osób prawnych |

19 000 |

25 840 |

24 510 |

6 840 |

8 |

Zysk netto |

81 000 |

110 000 |

104 490 |

29 160 |

9 |

Rentowność kapitału całkowitego |

40,5% |

36,72% |

34,83% |

9,72% |

10 |

Rentowność kapitałów własnych |

40,5% |

55,08% |

69,66% |

14,58% |

Zysk operacyjny

- odsetki od kapitału obcego

= zysk brutto

- podatek

= zysk netto

Wskaźnik zyskowności kapitałów całkowitych![]()

Wskaźnik zyskowności kapitałów własnych![]()

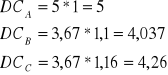

Pozytywny efekt dźwigni finansowej -wariant B

Wzrost zaangażowania kapitałów obcych- ryzyko finansowe wzrasta

Ujemny efekt -wariant D

Wariant D E F - wzrasta rentowność kapitałów własnych

Stopnie dźwigni finansowe pokazują o ile % wzrośnie np. zysk przypadający na 1 akcję EPS(może też rentowność kapitałów własnych, zysk netto) jeżeli zysk operacyjny EBIT wzrośnie o 1%

Metoda statyczna

![]()

Ujęcie dynamiczne

![]()

Wykład 21.03.2006

Punkt obojętności finansowej - związek między zyskiem przypadającym na 1 akcje, posiada charakter liniowy

Punkt obojętności finansowej - poziom zysku operacyjnego, przy którym poziom zysku przypadającego na jedną akcję jest taki sam dla obu struktur źródeł finansowania projektu.

![]()

![]()

- wartość kapitałów własnych zaangażowanych w projekcie o wyższym udziale kapitałów własnych, a niższym udziale kapitałów obcych w strukturze źródeł finansowania projektu

![]()

-wartość kapitałów własnych zaangażowanych w projekcie o niższym udziale kapitałów własnych, a wyższym?? udziale kapitałów obcych w strukturze źródeł finansowania projektów.

![]()

- odsetki od kapitału obcego w wariancie o wyższym poziomie zadłużenia

![]()

- odsetki od kapitału obcego w wariancie o niższym poziomie zadłużenia

Przykład

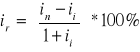

Spółka rozważa projekt inwestycyjny o dwóch różnych strukturach źródeł jego finansowania. W wariancie A inwestycja ma być sfinansowana przez emisję akcji, która przyniesie wartość 3 mln zł (cena emisyjna 1 akcji 100 zł) oraz przez zaciągnięcie kredytu bankowego w wysokości 1 mln zł przy 14% oprocentowaniu. W przypadku wariantu B inwestycja ma być sfinansowana mniejszym udziałem kapitału własnego uzyskanego przez emisję akcji, która przyniesie 2 mln zł (cena emisyjna 1 akcji 100 zł) oraz przez uzyskanie kredytu bankowego wartości 2 mln zł przy oprocentowaniu 16%. Przedsiębiorstwo płaci podatek dochodowy w wysokości 19%. Należy wyznaczyć POF oraz ustalić zysk przypadający na jedną akcję dla obu wariantów przy poziomie zysku operacyjnego równemu punktowi obojętności finansowej.

![]()

Ustalenie zysku netto przypadającego na jedną akcję

Treść |

Wariant A |

Wariant B |

EBIT |

680 000 |

680 000 |

Odsetki |

140 000 |

320 000 |

Zysk brutto |

540 000 |

360 000 |

Podatek dochodowy (19%) |

102 600 |

68 400 |

Zysk netto |

437 400 |

291 600 |

Ilość akcji |

30 000 |

20 000 |

EPS |

14,58 |

14,58 |

Zysk w obu wariantach jest taki sam

Wniosek:

Gdy poziom zysku operacyjnego przekroczy punkt obojętności, wyższy poziom zysku przypadającego na 1 akcję można osiągnąć przy większym zewnętrznym finansowaniu. Jeśli zaś EBIT ( Zysk operacyjny) znajduje się poniżej POF, to wyższy poziom zysku przypadającego na 1 akcję uzyskuje się przy mniejszym zewnętrznym zasilaniu. Należy jednak pamiętać, że zewnętrzne zasilanie jest bronią obusieczną. Może ono zwiększyć zyski, ale może też przynieść stratę, a to jest zależne od kondycji finansowej firmy.

Koszt kapitału w przedsiębiorstwie

Kapitał własny- istnieją 2 źródła pozyskiwania tego kapitału

emisja akcji zwykłych

emisja akcji uprzywilejowanych

Dlatego tez wyznacza się 2 rodzaje kosztów związanych z kapitałem własnym:

koszt kapitału własnego zwykłego

koszt kapitału własnego uprzywilejowanego

Koszt kapitału własnego zwykłego

MODEL GORDONA -tzw. model stałego wzrostu dywidendy uzależnionego od wzrostu cen rynkowych akcji

![]()

- koszt kapitału własnego zwykłego

![]()

- dywidenda z okresy przyszłego

P- cena rynkowa akcji

q- stały wzrost dywidendy uzależniony od wzrostu cen rynkowych

k- koszt emisji przypadający na jedna akcję

![]()

![]()

-dywidenda w okresie ![]()

Przykład

Cena akcji zwykłej na rynku kapitałowym wynosi 100zł. Oczekiwana dywidenda pod koniec okresu T1 wynosi 10zł. Równocześnie przewiduje się, że cena akcji w okresie T1 będzie wynosić 105 zł. Należy dokonać wyceny kosztu kapitału zwykłego.

Jeżeli wykorzystuje się tzw. kapitał własny uprzywilejowany to należy odrębnie wyznaczyć koszt kapitałów uprzywilejowanych. Wówczas ten koszt wyznacza się następującym wzorem:

![]()

![]()

- koszt kapitałów uprzywilejowanych

![]()

-dywidenda uprzywilejowana

![]()

- cena netto akcji uprzywilejowanych ( pomniejszona o koszty emisji i sprzedaży tych akcji)

Przykład

Akcja uprzywilejowana upoważnia swoich akcjonariuszy do rocznej dywidendy w wysokości 10 zł. Rynkowa cena tych akcji wynosi 90 zł. Koszty emisji i sprzedaży tych akcji zostały oszacowane na 1 zł na akcję. Ile wynosi ![]()

?

![]()

Kapitał obcy

Kapitał ten jest preferowanym źródłem finansowania. Odsetki od kapitału obcego są traktowane jako wydatki przedsiębiorstwa, które stanowią koszty uzyskania przychodów i w związku z tym zwiększają podstawę opodatkowania, czyli działa tzw. tarcza podatkowa (osłona podatkowa).

![]()

![]()

-koszt kapitału obcego

![]()

-oprocentowanie długu

(1-T) - osłona podstawowa

T- stopa podatku dochodowego

Przykład

Przedsiębiorstwo zaciągło kredyt bankowy, którego oprocentowanie wynosi 10%. Przedsiębiorstwo to płaci podatek dochodowy o stawce 19%. Wyznaczyć ![]()

![]()

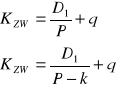

Średnio ważony koszt kapitału - wyraża on koszt, jaki firma musiałaby ponieść gdyby posiadany kapitał o danej strukturze i wielkości był pozyskiwany na warunkach panujących na rynku kapitałowym w momencie dokonywania obliczeń.

![]()

W- udział poszczególnego rodzaju kapitału w całości kapitału

Przykład

Podaj ile wynosi minimalna stopa zwrotu zainwestowanego kapitału przy następującej strukturze kapitałowej: ![]()

, ![]()

, ![]()

. Koszty kapitału: ![]()

,![]()

,![]()

WACC =(0,5*0,15+0,1*0,124+0,4*0,081)*100=11,186%

Minimalna stopa zwrotu musi wynieść, co najmniej 11,186%. Wtedy pokryje swój koszt kapitału zaangażowanego w działalność.

DETERMINANTY WACC

Ogólne warunki gospodarowania

Warunki rynkowe

Decyzje operacyjne i finansowe firmy

Poziom finansowania

Wykład 28.03.2006

Działalność operacyjna podmiotów gospodarczych - nie tyka bezpośrednio źródeł finansowania

Kreowanie przychodów ze sprzedaży, firma żeby móc mieć przychód ze sprzedaży musi ponieść koszty

Koszt jest to wyrażone wartościowo zużycie wyników produkcji w określonym miejscu i czasie związane realizacją przyjętego celu. Od kosztu należy odróżnić zużycie, które nie jest zgodne z celem i wówczas nosi ono miano straty.

Od kosztu można odróżnić pojęcie wydatku, wydatek jest pojęciem szerszym jest to zmniejszenie środków pieniężnych i aby mógł zaistnieć koszt musi zaistnieć wydatek.

Rodzaje kosztów

Koszty bezpośrednie- to takie, które pozwalają się rozliczyć na poszczególne jednostki wytwarzanych dóbr na podstawie dokumentacji źródłowej

Koszty pośrednie - nie możemy rozliczyć w ten sposób, ponieważ nie dają się one odnieść bezpośrednio na jednostkę wytwarzania dóbr

Koszty stałe- są to koszty, które w krótkim okresie czasu nie ulegają zmianom wraz ze zmianami rozmiarów działalności firmy, mogą ulec zmianie w sposób skokowy przeskoczyć na wyższy poziomi dalej się stale utrzymywać.

Koszty zmienne- ulegają zmianom wraz ze zmianami rozmiarów wielkości produkcji i mogą rosnąć w sposób proporcjonalny (więcej lub mniej)

Dla analizy działalności operacyjnej stosujemy następujące rachunki kosztów:

Rachunek kosztów rzeczywistych - charakteryzuje się tym, że posługuje się cenami ex post (rzeczywistymi) i w tym rachunku wycena produktu następuje po koszcie wytworzenia.

Rachunek kosztów pełnych- w tym rachunku wycena następuje w pełnym koszcie wytworzenia i rachunek ten uwzględnia koszty bezpośrednie i pośrednia.

Rachunek kosztów i wyników- oparty na podziale koszty stałe i zmienne, produkty w tym rachunku są wyceniane tylko w koszcie zmiennym. Koszty stałe nie są rozliczane na produkty, a w całości są odnoszone na wynik finansowy firmy, który jest ustalany, co najmniej dwustopniowo. W pierwszym pułapie ustalany jako wynik brutto(marża brutto), która jest różnicą pomiędzy przychodami a kosztami zmiennymi i od tak wyliczonej marży brutto odejmujemy koszty stałe i mamy zysk. Dla produktu w tym rachunku określamy marże jednostkową poprzez cenę jednostkową minus koszt jednostkowy produktu.

W rachunku kosztów występują 3 struktury informacji:

Rodzajowa-są to informacje o rozmiarach i wielkości kosztów

Podmiotowa-która niezależna jest od specyfiki firmy, koszty powinny być ujmowane wg miejsca ich powstania, powstaje wówczas określony obszar, który może podlegać badaniu i kontroli i dla tej grupy informacji należy dokonywać podziału na koszty stałe i zmienne

Przedziałowe informacje zaprezentowane skalkulowanie kosztów wytworzonych dóbr, przez co istnieje możliwość wyceny zapasów wyrobów itd. i te informacje pozwalają na sporządzenie rachunku kalkulacyjnego i podejmowania odpowiednich decyzji tzw. cenowych

Na koszty całkowite składają się tzw. koszty stałe i koszty zmienne

KOSZT CAŁKOWITY = KOSZTY STAŁE + KOSZTY ZMIENNE

Koszty zmienne = jednostkowe koszty zmienne * wielkość produkcji

![]()

![]()

-krzywa sprzedaży

![]()

-cena jednostkowa

![]()

-wielkość produkcji

Próg rentowności dla produkcji jednoasortymentowych

![]()

Ilościowy próg rentowności Pr(il)

![]()

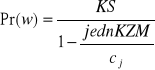

Wartościowy próg rentowności Pr(w)

![]()

próg rentowności przedstawia taką samą sytuację, gdy kwota przychodów równa się sumie kosztów stałych i kosztów zmiennych. Firma znajdująca się w progu rentowności nie przynosi ani zysku ani strat.

Próg rentowności ustalany dla danego asortymentu będzie nas informował, jaka minimalna ilość lub wartość sprzedaży jest niezbędna dla pokrycia kosztów bezsprzecznie związanych z jego wytworzeniem.

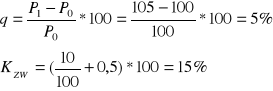

Przykład

W przedsiębiorstwie o produkcji jednorodnej wytwarzany jest wyrób K na podstawie danych zawartych w poniższej tabeli. Należy podać ile wynosi próg rentowności w ujęciu ilościowym i wartościowym oraz należy podać, przy jakiej wielkości produkcji wyrobów zostanie zapewnione osiągnięcie zaplanowanego zysku.

Treść |

Wielkości |

Planowany zysk na sprzedaży |

216 000 |

Cena sprzedaży |

600 |

Jednostkowy koszt zmienny |

360 |

Całkowite koszty stałe |

240 000 |

Zdolność produkcyjna wyrobu K w sztukach |

2000 |

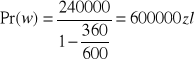

Próg rentowności w ujęciu ilościowym

![]()

Próg rentowności w ujęciu ilościowym

jeżeli wielkość sprzedaży osiągnie 600 000 zł to nasz zysk =0

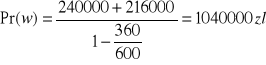

Dla oceny w ujęciu ilościowym i wartościowym w liczniku dodajemy zaplanowany zysk

![]()

zysk planowany wyniesie 216 000 jeśli wyprodukujemy 1900 sztuk

jeśli wielkość sprzedaży osiągnie 1 040 000 zł to planowany zysk wyniesie 216000

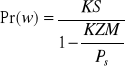

Dźwignia operacyjna

W przedsiębiorstwie krótkim okresie czasu można ustalić i ocenić ponoszone ryzyko operacyjne, które jest związane między innymi z istnieniem kosztów stałych poprzez rozłożenie kosztów stałych na coraz większą wartość produkcji i sprzedaży przedsiębiorstwo uzyskuje tzw. efekt dźwigni operacyjnej. Efekt ten może zostać wyrażony stopniem dźwigni operacyjnej. Stopień dźwigni operacyjnej pokazuje nam o ile % wzrośnie zysk operacyjny, jeżeli wartość sprzedaży wzrośnie jeden procent.

Wraz ze wzrostem stopnia wzrasta ryzyko operacyjne firmy.

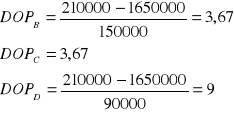

W ujęciu statycznym

![]()

![]()

W ujęciu dynamicznym

![]()

![]()

Wariant D największe ryzyko operacyjne

Można połączyć dźwignie finansową i operacyjną- dźwignia całkowita

Dźwignia całkowita - pokazuje o ile% wzrośnie zysk przypadający na 1 akcje, jeżeli wartość sprzedaży wzrośnie o 1%

Dźwignia całkowita- iloczyn dźwigni operacyjnej i finansowej

DP=DOP*DF

W ujęciu statycznym

![]()

W ujęciu dynamicznym

![]()

Przedsiębiorstwo w wyniku zintensyfikowanej akcji promocyjnej przewiduje zwiększyć wartość sprzedaży o 15%. Przedsiębiorstwo płaci podatek dochodowy o stawce 19%. Zinterpretować poszczególne stopnie dźwigni zgodnie z założeniami zadania, dane potrzebne dla wyliczeń zawiera poniższa tabela.

Treść |

Stan przed promocją reklamową |

Stan po promocji reklamowej |

Kapitał własny |

500 |

500 |

Kapitał obcy |

340 |

340 |

Sprzedaż |

1386 |

1594 |

Koszty stale |

450 |

450 |

Koszty zmienne |

826 |

950 |

EBIT |

110 |

194 |

Odsetki |

68 |

68 |

Zysk brutto |

42 |

126 |

Podatek dochodowy |

7,98 (42*0,19) |

23,94 |

Zysk netto |

34,02 (42- podatek) |

102,06 |

Rentowność kapitałów własnych |

6,8 (500/34,02) |

20,41 |

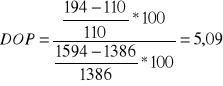

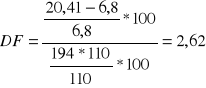

DC = 5,09*2,62 = 13,34

Wzrost wartości sprzedaży o 15% spowoduje wzrost zysku operacyjnego o 5,09*15% (76,35%)

Jeżeli zysk operacyjny wzrośnie o 76,35% to zysk przypadający na 1 akcje wzrośnie o 200,04% (76,35*2,62)

Wykład 4.04.2006

Zależności między kapitałem a majątkiem - „złote reguły finansowania bilansowania”

Złota reguła finansowa i obrotowa

BILANS |

|||

ZASTOSOWANIE ŚRODKÓW |

POZYSKIWANIE KAPITAŁU |

||

Pionowa reguła struktury majątku |

Rzeczowe i finansowe aktywa trwałe |

Kapitał własny |

Pionowa reguła struktury kapitału |

|

Rzeczowe i finansowe aktywa obrotowe |

Fundusz własny w obrocie |

|

|

|

Kapitał obcy

|

|

ŚRODKI = KAPITAŁ |

|||

Płynność finansowa (w 2 aspektach)

Majątkowym- płynność oznacza zdolność aktywów do zamiany na środki pieniężne w jak najkrótszym okresie bez utraty wartości ( jak szybko możemy zamienić aktywo na środki pieniężne)

Majątkowo- kapitałowym- dotyczy wzajemnej relacji zobowiązań finansowych oraz majątku stanowiącego zabezpieczenie terminowej spłaty tych zobowiązań.

Relacja majątku do zobowiązań

Wypłacalność długoterminowa -oznacza długookresową nadwyżkę majątku przedsiębiorstwa nad finansującymi go zobowiązaniami

Wypłacalność krótkoterminowa- oznacza krótkookresową zdolność do opłacenia aktualnych zobowiązań.

Może istnieć płynność długookresowa, może nie zaistnieć płynność krótkookresowa i przedsiębiorstwo straci płynność długookresową.

Płynność finansowa to zdolność przedsiębiorstwa do osiągnięcia przepływów pieniężnych umożliwiających regulowanie wymaganych zobowiązań i pokrywanie niespodziewanych wydatków gotówkowych.

Przez zarządzanie płynnością finansową należy rozumieć utrzymywanie zasobów firmy (majątku i zobowiązań)na optymalnym dla przedsiębiorstwa poziomie.

Finansowe zarządzanie krótkookresowe ≠płynność finansowa

Płynność finansowa jest pojęciem zdecydowanie węższym

Zarządzanie kapitałem obrotowym - pomija wpływ długoterminowych aktywów i pasywów na przepływy pieniężne → pojęcie węższe niż zarządzanie płynnością finansową.

Kapitał obrotowy w firmie może być definiowane w różny sposób w literaturze ( mogą być używane takie pojęcia jak: kapitał pracujący, majątek obrotowy netto lub walking capital).

Kapitał obrotowy brutto = co do wartości majątku obrotowego brutto.

Kapitał obrotowy → kapitał obrotowy netto.

Kapitał obrotowy brutto może być definiowany jako równowartość majątku obrotowego. Kapitał obrotowy (netto) jest częścią kapitałów stałych ( kapitał własny +zobowiązania długoterminowe), która finansuje aktywa finansowe- inaczej mówiąc jest to różnica wartości aktywów obrotowych i zobowiązań krótkoterminowych wraz z krótkoterminowymi innymi rozliczeniami między okresowymi bądź też jest to różnica wartości kapitału stałego i aktywów trwałych.

Mogą wystąpić 3 podstawowe pozycje kapitału obrotowego

Kapitał obrotowy dodatni- kapitały stałe finansujące w całości aktywa trwałe a pozostała ich część finansuje aktywa obrotowe

Kapitał obrotowy zerowy - kapitały stałe w całości finansują aktywa trwałe a aktywa obrotowe finansowane są w całości ze zobowiązań bieżących.

Kapitał obrotowy ujemny- kapitałów stałych nie wystarczy na finansowanie aktywów trwałych dlatego ich pozostała część jest finansowana ze zobowiązań bieżących a aktywa obrotowe w całości są finansowane ze zobowiązań bieżących.

Pozycje kapitału obrotowego

POZYCJA I |

POZYCJA II |

POZYCJA III |

|||

AKTYWA TRWAŁE |

Kapitał stały |

AKTYWA TRWAŁE |

Kapitał stały |

AKTYWA TRWAŁE |

Kapitał stały |

|

|

|

|

|

Kapitał obrotowy |

AKTYWA OBROTOWE |

Kapitał obrotowy |

AKTYWA OBROTOWE |

Zobowiązania bieżące |

AKTYWA OBROTOWE |

Zobowiązania bieżące |

|

Zobowiązania bieżące |

|

|

|

|

Pozycja dodatnia |

Pozycja zerowa |

Pozycja ujemna |

|||

Kapitał obrotowy jest:

miarą stopnia płynności finansowej ponieważ wyraża wielkość majątku zabezpieczającego spłatę wymaganych zobowiązań Im wyższy poziom kapitału obrotowego tym wyższa płynność finansowa.

Jest on buforem chroniącym przedsiębiorstwo przed stratami operacyjnymi, ponieważ przedsiębiorstwo dysponuje nadwyżką aktywów obrotowych nad zobowiązaniami bieżącymi przez co posiada środki, które mogą zostać przeznaczone na odnowienie cyklu operacyjnego na określonym poziomie. Im wyższa wartość kapitału obrotowego tym wyższa obrona.

jest marginesem bezpieczeństwa przed skutkami niepewności której źródłem jest otoczenie. Ta niepewność dotyczy przede wszystkim popytu terminowość i dostaw i stopnia wywiązywania się kontrahentów ze zobowiązań.

Kapitał obrotowy dyktuje płynność finansową

Reguły dla kapitału obrotowego

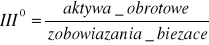

KOB = Aktywa obrotowe- zobowiązania bieżące

KOB = Koszty stale - aktywa trwałe

Według oceny statycznej (krótkoterminowej)

wskaźnik bieżącej płynności ( ogólnej płynności, wskaźnik trzeciego stopnia płynności)

(1,4-2,2)→ zachowanie płynności finansowej, miara teoretyczna

poniżej 1,2→ niedopłynność

powyżej 2,4 nadpłynność finansowa ( gorsza niż brak płynności finansowej przedsiębiorstwo nie potrafi gospodarować swoim majątkiem, nie maksymalizuje swojej wartości rynkowejwskaźnik szybki ( wskaźnik drugiego stopnia płynności)

zapasy - najmniej płynny element

AO= zapasy + należności + inwestycje krótkoterminowe

wskaźnik obrotowości zapasów w dniach

wskaźnik obrotowości należności w dniach

Czynniki kształtujące płynność finansową

Zależne od przedsiębiorstwa

te które wpływają na wszystkie składniki kapitału obrotowego, a zaliczamy do nich

jakość zarządzania

strategię finansową

rodzaj branży

stosowaną technologię

czynniki wpływające na niektóre składniki kapitału obrotowego

stopę zysku ze sprzedaży

zmienność przepływów pieniężnych

bieżącą oczekiwaną stopę zwrotu aktywów operacyjnych

czynniki niezależne od przedsiębiorstwa

mają wpływ na wszystkie składniki kapitału obrotowego

koniunktura gospodarcza

wielkość podatków i pozostałych kosztów przedsiębiorstwa

koszt inwestycji w środki trwałe

koszty siły roboczej

mają wpływ tylko na niektóre składniki kapitału obrotowego

koszt kapitału obcego

koszt kapitału ogółem

dostępność do kapitału w danych warunkach

Czynniki kształtujące płynność finansową znajdują swój wyraz w określonym cyklu operacyjnym, który wpływa na poziom i strukturę kapitału obrotowego. Aby określić zapotrzebowanie na kapitał obrotowy należy ustalić:

Kwotę jaka musi być zainwestowana aby możliwe było prowadzenie działalności gospodarczej

relacje między poszczególnymi elementami aktywów obrotowych i źródłami ich finansowania

czas na jaki jest potrzebny kapitał obrotowy w firmie

Cechy zapotrzebowania na kapitał obrotowy:

operacyjne zapotrzebowanie na kapitał obrotowy

operacyjne zobowiązania bieżące- są to wszystkie zobowiązania poza pożyczkami, kredytami bankowymi oraz zobowiązaniami z tytułu emisji papierów dłużnych.

Mówiąc o cenach kapitału obrotowego należy rozróżnić kapitał obrotowy rozpatrywany w ujęciu statycznym oraz dynamicznym. Mówiąc o cechach wyróżniamy sposób wyliczania zapotrzebowania na kapitał obrotowy gdzie rozróżniamy kapitał obrotowy w ujęciu nominalnym lub realnym

Wykład 25.04.06

K. obrotowy→ część kapitału stałego, który finansuje aktywa obrotowe

K. obrotowy - wartość dodatkowa zachowania płynności finansowej, nadpłynność finansowa gorsza niż niedopłynność finansowa

K. obrotowy ujemny - brak płynności→ wskaźnik bieżącej płynności spada długotrwały stan→upadłość→bankructwo

Wskaźnik bieżącej płynności→1 dobrze

K. obrotowy→ pokazuje zarządzanie finansami w przedsiębiorstwie

Kształtowanie poziomu zobowiązań bieżących

Cykl konwersji kapitału obrotowego(cykl konwersji gotówki)

CKG=(cykl konwersji zapasów + cykl konwersji należności)-cykl konwersji zobowiązań

wskaźnik obrotowości zapasów w dniach![]()

wskaźnik obrotowości należności w dniach![]()

wskaźnik obrotowości zobowiązań bieżących![]()

CKG=(20+30)-40 =10 → brak gotówki na okres 10 dni

CKG=(20+30)-60= -10 → wydłużenie spłaty należności

Przedsiębiorstwo powinno dążyć do skrócenia CKG

Strategie zarządzania kapitałem obrotowym

Konserwatywna- zakłada utrzymywanie wysokiego poziomu kapitału obrotowego przez co zachowanie płynności finansowej jednak kosztem zmniejszenia zyskowności firmy głównie poprzez wykorzystywanie kapitałów długoterminowych, które charakteryzują się wyższym kosztem kapitału. Strategię tę można zauważyć w oparciu o wskaźniki:

wskaźnik bieżącej płynności, wysoka tendencja ( aktywa obrotowe/zobowiązania bieżące)

wskaźnik zyskowności majątku ogółem( zysk netto/aktywa ogółem)spadek w stosunku do zmniejszonej płynności

kapitał obrotowy( kapitały stałe- aktywa trwałe lub aktywa obrotowe - zobowiązania bieżące)

Agresywna- charakteryzuje się zmniejszoną płynnością finansową z cechami niedopłynności, a nawet braku płynności finansowej, najczęściej z bardzo niskim kapitałem obrotowym bądź ujemnym. Zyskowność firmy zaczyna się zwiększać poprzez wykorzystywanie kapitałów o niższym koszcie ( ocenia się wskaźnik bieżącej płynności, kapitał obrotowy, wskaźnik zyskowności majątku ogółem. Podmiot agresywny przedkłada brak płynności finansowej zyskuje zyskowność. Musi być określona sytuacja podmiotu gospodarczego: kiedy ma ustabilizowaną pozycję na rynku, wielu kontrahentów

Strategia umiarkowana

Zarządzanie gotówką w przedsiębiorstwie (w szerszym ujęciu zarządzanie inwestycjami krótkoterminowymi)

Aby przedsiębiorstwo dobrze zarządzało gotówką powinno spełniać 4 postulaty:

powinno swoje zobowiązania zawsze płacić w terminie nigdy przed terminem( CKG wydłuży się)

trzeba zawsze pozyskiwać jak najtańsze źródła finansowania

należy lokować gotówkę w jak najkorzystniejszych przedsięwzięciach

należy jak najbardziej przyspieszać wpływy gotówki do przedsiębiorstwa

Motywy utrzymania pewnego poziomu gotówki w przedsiębiorstwie:

motyw transakcyjny (przedsiębiorstwo może za gotówkę otrzymać upust cenowy skonto kasowe

motyw ostrożnościowy (przedsiębiorstwo ma gotówkę na nieprzewidywalne zdarzenia, pożar itp.)

motyw spekulacyjny (przedsiębiorstwo powinno posiadać gotówkę aby móc ulokować ą w przedsięwzięciach np. comercial papers)

Czy przedsiębiorstwo jest w stanie ustalić minimalny poziom gotówki w przedsiębiorstwie?

Model Miller-B……

Założenia(Nie są to realne warunki do spełnienia)

stałe wpływy gotówki do przedsiębiorstwa

stałe wypływy gotówki z przedsiębiorstwa

niezmienność stopy procentowej kosztów transakcji

Przedsiębiorstwo powinno przyjąć poziom gotówki około 5% zobowiązań bieżących.

Plan finansowy wpływów i wydatków

Składa się z 3 obszarów:

dotyczy realizacji zobowiązań i należności

pokazuje nadwyżkę lub niedobór środków pieniężnych w miesiącu, dniu, tygodniu.

pokazuje zapotrzebowanie na środki pieniężne lub wolne środki pieniężne do zagospodarowania

Synchronizacja wpływów i wydatków środków pieniężnych przedsiębiorstwa z jednej strony gwarantuje niezakłócone działanie, a z drugiej strony pozwala mu na ustalenie zapotrzebowania na kapitał obrotowy. Plan ten najczęściej nie zawiera prowizji odsetek zarówno od źródeł finansowania jak i od ulokowania wolnych środków jednak należy pamiętać, iż w okresach bilansowania takich planów należy je uwzględniać. Kontrolowanie tego planu pozwala na dostosowywanie decyzji do zmian zachodzących w zakresie między innymi płynności finansowej jak i wielkości kapitału obrotowego.

Przykład

Manager spółki chce sporządzić plan wpływów i wypływów na okres 6 miesięcy, posiada następujące dane:

sprzedaż prognozowana przez dział marketingu w kolejnych 6-ciu miesiącach wyniesie odpowiednio (w tysiącach):200, 300, 500, 600, 200,400

zapłata za 60% sprzedaży następuje w miesiącu sprzedaży a za 40% sprzedaży w następnym miesiącu

zakupy materiałów w danym miesiącu wynoszą 90% wartości sprzedaży w następnym miesiącu jednak zapłata za nie następuje z miesięcznym opóźnieniem

postulowany przez spółkę stan środków pieniężnych miesięcznie wynosi 80 tysięcy

Stan gotówki na koniec ostatniego miesiąca poprzedzającego okres planistyczny wynosi 110 tysięcy należy pamiętać, iż gotówka końcowa z danego miesiąca jest gotówką początkową następnego miesiąca jest gotówką początkową następnego miesiąca

sprzedaż w miesiącu poprzedzającym pierwszy miesiąc okresu planistycznego wyniosła 200tysięcy

różnego rodzaju wydatki gotówkowe spółki wynoszą 40 tysięcy złotych miesięcznie

w drugim miesiącu okresu planistycznego spółka musi dokonać zapłaty w wysokości 100 tysięcy z tytułu realizowanej inwestycji

Treść |

Miesiąc |

||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

1.Gotówka początkowa |

|

110 |

80 |

80 |

80 |

80 |

80 |

2. prognoza sprzedaży |

200 |

200 |

300 |

500 |

600 |

200 |

400 |

3.wpływy ze sprzedaży |

|

+120 +80 |

+180 +80 |

+300 +120 |

+360 +200 |

+120 +240 |

+240 +80 |

4. Zakupy materiałów |

180 |

270 |

450 |

540 |

108 |

360 |

---- |

5. zapłata za zakupy materiałów |

|

-180 |

-270 |

-450 |

-540 |

-108 |

-360 |

6. Wydatki regularne |

|

-40 |

-40 |

-40 |

-40 |

-40 |

-40 |

7.Wydatki inwestycyjne |

|

|

-100 |

|

|

|

|

8. Saldo wpływów i wydatków (bez uwzględnienia gotówki początkowej) |

|

|

180+80-270-40-100 |

420-450-40 |

560-540-40 |

360-180-40 |

320-400 |

|

|

-20 |

-150 |

-70 |

-20 |

140 |

-80 |

9. Kredyt |

|

|

+140 |

+70 |

-20 |

-140 |

-80 |

10.Lokata |

|

10 |

-10 |

|

|

|

|

11.Gotówka końcowa |

110 |

80 |

80 |

80 |

80 |

80 |

80 |

Kontrola bieżących wpływów i wypływów -możliwość zarządzania gotówką

Zarządzanie należnościami.

Zarządzanie należnościami w głównej mierze polega na prawidłowym kształtowaniu polityki kredytu handlowego przez przedsiębiorców przedsiębiorstwo w oparciu o stosowanie odpowiednich warunków płatności do pozycji przedsiębiorstwa, któremu udziela się odroczonego terminu płatności. Przedsiębiorstwo oprócz określenia warunków sprzedaży kredytowej dokonuje określenia klientów pod względem klasy ryzyka kredytowego, kredytowego także określa politykę realizacji należności. Sprzedaż kredytowa oznacza wydłużenie przypływu gotówki do firmy, zaksięgowanie więc należności oznacza zaewidencjonowanie faktu, iż sprzedaż nastąpiła jednak nie wpłynęła z tego tytułu należna zapłata. Kwota należności jako element znajdujący się w podstawowym sprawozdaniu finansowym w bilansie stanowi najprostszy punkt odniesienia w analizie dotyczącej polityki kredytowej firmy.

Przedsiębiorstwo w pierwszym rzędzie określając politykę kredytową powinno ustalić prawidłowo warunki płatności, do których zaliczamy:

przedpłatę, zaliczkę( kredytuje przedsiębiorstwo w sytuacji, kiedy promujemy produkt wykonany dla jednego kontrahenta, kiedy kontrahent ma wysokie ryzyko kredytowe.

płatność gotówkowa- sprzedaż detaliczna, kontrahent jednorazowy, można zastosować dla podmiotów, które mają wysokie ryzyko kredytowe i są u nas zadłużeni)

krótki termin płatności- dla kontrahentów, którzy mają małe, średnie ryzyko kredytowe, kiedy nasz produkt zaczyna mieć substytut, kiedy SA produkty łatwo psujące.

standardowe terminy płatności - taktyka stosowana w branży, kiedy kontrahent zamawia optymalną wielkość partii

wydłużony termin płatności - nie dajemy dla tych z dużym ryzykiem kredytowym, kiedy są stali kontrahenci, wysoka konkurencja na rynku, kiedy wprowadzamy nowy produkt na rynku, wysokie wartości zamówienia.

odsetki

polityka upustów( opustów)

opust sezonowy

hurtowy

skonto kasowe otrzymywanie opustu cenowego na przyspieszenie terminu płatności

1/10 net 40 - 40 dniowy termin płatności, jeśli zapłaci do 10 dnia otrzyma 1% upustu

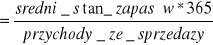

Przez skonto kasowe wyznaczany jest koszt kredytu kupieckiego handlowego

![]()

Kh- koszt kredytu handlowego

u- stopa upustu

N- odroczony termin płatności

![]()

Przyspieszenie terminu płatności dla otrzymania upustu cenowego.

Na rynku stopa kredytu obrotowego wynosi 15%

Kredyt handlowy 12.3%

Kredyt obrotowy droższy na rynku przedsiębiorstwo nie przyspieszy terminu płatności.

Koszt kredytu kupieckiego w powiązaniu ze stopą kredytową bankową pozwala na dostosowywanie polityki kredytowej przedsiębiorstwa, która ma prowadzić między innymi do zachowania płynności finansowej.

Jeżeli koszt kapitału, jaki poniesie kontrahent w wyniku nie skorzysta z upustu przewyższy stopę kredytu, jaki jest w stanie otrzymać w banku zdecyduje się zapłacić wcześniej korzystając z dyskonta

Jeżeli koszt kapitału wynikający z upustu będzie niższy niż stopa kredytu bankowego klient nie skorzysta z upustu i będzie preferował zapłatę później.

Jeżeli te dwa koszty będą sobie równe kontrahentowi będzie obojętne, z której z form skorzysta.

Przedsiębiorca udzielający odroczonych terminów płatności może dokonywać badania kontrahentów w oparciu o różne metody, do najpowszechniejszych należą:

Metoda pięciu k

Metoda punktowa

W metodzie 5k przedsiębiorstwo ocenia kontrahenta pod względem:

charakteru tzn. dokonywana jest moralna ocena firmy, określa się czy kontrahent jest uczciwy, czy ma zamiar przestrzegać warunków umowy

ocenia się możliwości płatnicze firmy

ocenia się wartość kapitału firmy

ocenia się możliwość gwarancji spłaty

Ocenia się warunki gospodarcze

Gotówka końcowa z danego miesiąca jest gotówką początkową następnego miesiąca jest gotówką początkową następnego miesiąca

Zapłata za 60% sprzedaży następuje w miesiącu sprzedaży a za 40% sprzedaży w następnym miesiącu

3 110(gotówka końcowa)-20(saldo)=90, wiemy ze postulowany przez spółkę stan środków pieniężnych miesięcznie wynosi 80 tysięcy wiec 90-80 =10 i to 10 tysięcy odkładamy na lokatę

Spłacamy kredyt

5 Saldo wynosi -150 wiec bierzemy kredyt i odbieramy lokatę -10 (musimy utrzymać stan środków pieniężnych 80 tyś)

15

33

Źródła finansowania działalności przedsiębiorstwa

Przez kształtowanie kapitału

Z transformacji majątku

Venture capital

Dopłaty wspólników

Udziały

Obce

Własne

Fin. wewnętrzne

Fin. zewnętrzne

Z bieżących wpływów

Z odpisów amortyzacyjnych

Ze sprzedaży zbędnego majątku

Zatrzymanie zysku

Kształtowanie długookresowych rezerw

Przez rynek finansowy

Kredyt krótkookresowy

Długookresowe kredyty i pożyczki

Przez rynek towarowy

Kredyt odbiorcy

Kredyt dostawcy

Substytuty kredytu

Factoring

Leasing

Szczególne formy finas.

Środki pozyskiwane z UE

Środki przekazywane za pośrednictwem funduszy i agend rządowych

BANK

Kredyt

Kredytobiorca

KREDYT

Krótkoterminowy

Długoterminowy (3 do 5 lat)

Kredyt obrotowy (do 1 roku)

Kredyt inwestycyjny

W rachunku bieżącym

W rachunku kredytowym

Przedsiębiorstwo

Przedsiębiorstwo

u- % upustu

N- odroczony termin płatności

d- przyspieszenie terminu płatności

Jakich?

Niepodlegających cesji na rzecz osób trzecich

Prawidłowych

(mieszczących się w ustalonym terminie płatności)

Koszty ryzyka finansowego

Opłaty za zrealizowane usługi

Odsetki od udzielonego kredytu lub zaliczki

GWARANCYJNE

Przejmuje odpowiedzialność całkowitą lub częściową za realizacje długu

Uzależnia przyjęcie ryzyka finansowego od oceny wiarygodności dłużnika

USŁUGOWE

Prowadzi w imieniu klienta rozliczenia finansowe

Fakturuje należności

Inkasuje należności

FINANSOWE

Nabywa dokumenty płatnicze

Płaci za sprzedane należności według ustalonej ceny zakupu w pełnej wysokości lub częściowej

Przyjmuje należności w komis, pośredniczy w sprzedaży na rynku wierzytelności

FACTORING

realizuje funkcje

Wzrost ryzyka finansowego

PRZEDSIĘBIORSTWO

INSTYTUCJA UBEZPIECZENIOWA

GOSPODARSTWO DOMOWE

BUDŻET

BANKI

T dotacje

kredyt

spłata

E

![]()

- realna stopa procentowa

![]()

-nominalna stopa procentowa w ujęciu

ułamkowym

![]()

-stopa inflacji u ujęciu ułamkowym

o- odsetki

k- kapitał

r- stopa procentowa

t- okres utrzymywania kapitału

T- okres, na który została podana stopa procentowa

L- stopa procentowa

Sc- suma cząstkowa

t- okres naliczania odsetek

O- odsetki

Ls- suma liczb procentowych

r- wysokość oprocentowania

T- liczba dni okresu, dla którego wyznaczono wysokość stopy procentowej

Otoczenie wewn.

organizacja, zarząd, pracownicy

regulatory

Związki

zawodowe

właściciele

konkurenci

Klienci

dostawcy

Sojusznicy strategiczni

Wymiar ekonomiczny

Wymiar prawniczo- polityczny

Wymiar międzynarodowy

Wymiar socjokulturowy

Wymiar technologiczny

Otoczenie zewnętrzne makroekonomiczne

Otoczenie zewnętrzne mikroekonomiczne

EPS

EBIT

Wariant o większym stopniu zadłużenia

Wariant o mniejszym stopniu zadłużenia

B

A

CZYNNIKI

REZULTATY

Popyt i podaż na kapitały na rynku

Inflacja w gospodarce

Pozycja papierów wartościowych firmy na rynku

Ryzyko operacyjne

Ryzyko finansowe

Wartość koniecznych nakładów inwestycyjnych

Stopa zwrotu pozbawiona ryzyka

Premia z tytułu ryzyka

Koszt kapitału

k. absolutnie stałe

k. skokowo stałe

k. progresywny

PRÓG RENTOWNOŚCI

Sprzedaż w sztukach

dochód

Strefa zysku

Wpływy ze sprzedaży

Strefa strat

Punkt krytyczny

Koszty zmienne

Koszty całkowite

Koszty stałe

1%

SPRZEDAŻ

-KZM

-KS

1%

- ODSETKI

- PODATEK

ZYSK NETTO

ZYSK BRUTTO

ZYSK OPERACYJNY

1%

OCENA PŁYNNOŚCI FINANSOWEJ

KRÓTKOOKRESOWA

DŁUGOOKESOWA

Ujecie statyczne

Bilans

Statyczne miary oceny płynności finansowej

Ujecie dynamiczne

Rachunek przepływów pieniężnych

Struktura i wskaźniki przepływów pieniężnych

Wyszukiwarka

Podobne podstrony:

wykład Finanse przedsiębiorstwa

wyklad 4 finanse przedsiebiorstw

Wykład 3, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, fp, Finanse przedsiębiostwa - wszyst

Wykład 10, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, fp, Finanse przedsiębiostwa - wszys

OPRACOWANE PYTANIA NA FINANSE PRZEDSIEBIORSTW- WYKLADY, finanse przedsiebiorstwa

wyklad 1, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, fp, Finanse przedsiębiostwa - wszyst

wyklad 5 finanse przedsiebiorstw

wyklad 3 finanse przedsiebiorstw

wyklad 2 finanse przedsiebiorstw 2

Wykład 6 Finanse przedsiębiorstw

wyklad 2 finanse przedsiebiorstw

wykład Finanse przedsiębiorstwa

wyklad 2 finanse przedsiebiorstw

Finanse przedsiebiorstw wyklad Nieznany

Pytania i odp Finanse Przedsiebiorstw(1), WZR UG, III semestr, Finanse przedsiębiorstw - dr Julia Ko

Finanse Przedsiębiorstw wykłady

więcej podobnych podstron