1) Kurs bieżący USD/AUD (dolar amerykański/dolar australijski) wynosi 1,3800 a ponadto w oparciu o zasadę względnego parytetu siły nabywczej kurs za 1 rok prognozowany jest na poziomie 1,3870. Jeśli przy szacowaniu tego kursu przyjęto założenie, że inflacja w Australii wyniesie w tym okresie 2% to jaką inflację trzeba było założyć dla USA ?

![]()

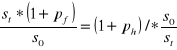

s0 - kurs bieżący=1,3800

st - kurs prognozowany = 1,3870

ph - prognozowana inflacja w kraju waluty notowanej

tj. Australii= 2%

pf - prognozowana inflacja w kraju waluty bazowej tj. USA = ?

![]()

ODP: Prognoza inflacji dla USA powinna wynieść 1,48 % aby przy pozostałych danych prognozować kurs USD/AUD na poziomie 1,3870

2) Jeśli kurs bieżący CHF/PLN wynosi 3,0240 a złoty uległ aprecjacji w ciągu ostatniego miesiąca o 2% to:

ile wynosił kurs przed miesiącem

ile wyniosła w tym czasie deprecjacja dolara?

CHF - waluta bazowa

PLN - waluta notowana

s0 - stary kurs = ?

s1 - nowy kurs = 3,0240

![]()

![]()

![]()

![]()

![]()

ODP:

przed miesiącem kurs wynosił 3,0845

deprecjacja CHF wyniosła w tym czasie 1,96 %

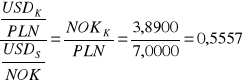

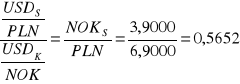

3)Oblicz kursy krosowe kupna i sprzedaży koron norweskich w złotych polskich (NOK/PLN) w oparciu o następujące notowania:

USD/PLN 3,8900 3,9000

USD/NOK 6,9000 7,0000

ODP Kurs krzyżowy NOK/PLN wynosi 0,5557 dla kupna oraz 0,5652 dla sprzedaży

UWAGA: nie wolno zaokrąglać kursu do dwóch miejsc po przecinku. Tak zaokrąglony kurs, nawet jeśli obliczony dobrą metodą, zostanie na egzaminie oceniony na 0 punktów

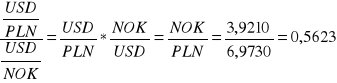

4)Sprawdź czy jest możliwy arbitraż między NOK i PLN , jeśli na rynku można uzyskać następujące 3 notowania średnie (zakładając, że po tych kursach możemy zarówno kupić jak i sprzedaż walutę)

(w banku A) USD/NOK 6,9730

(w banku B) USD/PLN 3,9210

(w banku C) NOK/PLN 0,5500

jeśli tak to ile można zarobić na 1 arbitrażu między złotym (PLN) a koroną norweską (NOK) inwestując 100.000 złotych?

Kurs krzyżowy z notowań w banku A i B wynosi

Kurs ten jest większy niż w banku C a więc jest możliwy arbitraż który będzie polegał na kupnie NOK za złote w banku C i sprzedaży koron poprzez dwie transakcje w bankach A i B: najpierw w banku A wymienimy korony na dolary a potem w banku B wymienimy dolary na złote

1. w C ![]()

2. w A ![]()

3. w B ![]()

Na arbitrażu możemy zarobić 2238 zł czyli różnicę między kwotą otrzymaną na koniec czyli 102238 zł a zainwestowaną kwotą 100.000zł.

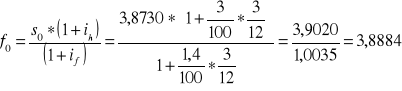

5)Oblicz kurs terminowy USD/PLN z dostawą za 3 miesiące wiedząc, że:

kurs spot USD/PLN 3,8730

roczna stopa % w Polsce 3,0%

roczna stopa % w USA 1,4 %

s0 =3,8730

ih - stopa % w kraju waluty notowanej tj. Polsce = 3,0%

if - stopa % w kraju waluty bazowej tj. USA = 1,4 %

ODP: kurs terminowy USD/PLN za 3 miesiące wyniesie 3,8884

(Uwaga: proszę uważać z zaokrągleniami, kurs zawsze podajemy z dokładnością do czterech miejsc po przecinku, przy czym czwarta cyfra powinna uwzględniać wielość kolejnych)

Wyszukiwarka

Podobne podstrony:

z3 k4 rozwiazania, FiR, Finanse międzynarodowe

rozwiazania, FiR, Finanse międzynarodowe

rozwiazania, FiR, Finanse międzynarodowe

przedtermin, FiR, Finanse międzynarodowe

zadania NDF, FiR, Finanse międzynarodowe

Finanse miedzynarodowe, FiR, Finanse miedzynarodowe

Cw1 dodatek, FiR, Finanse międzynarodowe

w ryzyko transakcyjne, FiR, Finanse międzynarodowe

Finanse miedzynarodowe wyklady, FiR, magister, 2, Finanse międzynarodowe

zestaw 3d, UE rond Fir, Fir Rond UE, 3 rok, SEMESTR 5, Finanse Międzynarodowe - PUSZER, Egzamin 2015

FM, FIR UE Katowice, SEMESTR V, Finanse międzynarodowe, finanse miedz teoria, teoria- Finanse Między

Testy Zabcia, FIR UE Katowice, SEMESTR V, Finanse międzynarodowe, FM testy, FM testy

Finanse międzynarodowe wykład 3, UE rond Fir, Fir Rond UE, 3 rok, SEMESTR 5, Finanse Międzynarodowe

EGZAMIN-finanse-międzynarodowe-Bielsko-zaoczni-B 1 Z-otwarte, UE rond Fir, Fir Rond UE, 3 rok, SEMES

zestaw 2d, UE rond Fir, Fir Rond UE, 3 rok, SEMESTR 5, Finanse Międzynarodowe - PUSZER, Egzamin 2015

test krzywda[1], UEK, FiR III SEMESTR - REWIZJA FINANSOWA, Międzynarodowe i Krajowe Standardy Rachun

EuroNowyPieniądz, FIR UE Katowice, SEMESTR V, Finanse międzynarodowe, finanse miedz teoria, teoria-

Międzynarodowy Bank Odbudowy i Rozwoju, FIR UE Katowice, SEMESTR V, Finanse międzynarodowe, finanse

zestaw 4d, UE rond Fir, Fir Rond UE, 3 rok, SEMESTR 5, Finanse Międzynarodowe - PUSZER, Egzamin 2015

więcej podobnych podstron