WYNIKI Z ROZWIĄZANIAMI

Ad 1)

Wzór na międzynarodowy efekt Fishera ![]()

W naszym przypadku można go zapisać jako

![]()

znamy

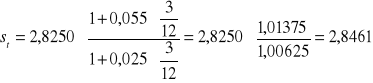

kurs bieżący s0 =2,8250

roczną stopę % w Polsce iPLN =5,5 %

roczną stopę % w Australii iAUD =2,5%

a szukamy st

dlatego przekształcamy wzór do postaci

![]()

a podstawiając nasze dane uzyskujemy następujący wynik

Uwaga: roczną stopę procentową należy sprowadzić do stopy na 3 miesiące i dlatego mnożymy ją przez 3/12

ODPOWIEDŹ:

Zgodnie z międzynarodowym efektem Fishera prognozowany kurs za 3 miesiące wyniesie 2,8461

Zad 2)

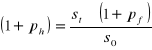

zasada względnego parytetu siły nabywczej może zostać wyrażona wzorem

z treści zadania znamy

kurs bieżący (s0) 1,2400

kurs prognozowany za rok (st) 1,2370

prognozę inflacji w USA na ten okres roczny (pf) 1%

nie znamy prognozy inflacji dla Szwajcarii (ph) ?

(Uwaga: !!

W naszym wzorze przyjmujemy założenie, że poziom inflacji (ph) odnosi się do inflacji w kraju waluty notowanej a poziom inflacji (pf) odnosi się do inflacji w kraju waluty bazowej.

Jeśli więc mamy kurs USD/CHF gdzie dolar jest walutą bazową a frank walutą notowaną to inflację w USA oznaczymy jako pf a inflację w Szwajcarii jako ph)

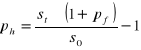

Aby obliczyć (ph) przekształcamy powyższy wzór

![]()

Podstawiamy nasze dane do wzoru

![]()

![]()

ODP: Aby przy wykorzystaniu względnej teorii parytetu siły nabywczej dokonać prognozy kursu USD/CHF na poziomie 1,2370 należało przyjąć założenie, że w Szwajcarii inflacja wyniesie w analizowanym okresie 0,76%.

Ad 3)

Znamy następujące notowania

Bank A podaje kurs EUR/USD 1,2320 (kupno) 1,2400 (sprzedaż)

Bank B podaje kurs USD/EUR 0,8020 (kupno) i 0,8050 (sprzedaż)

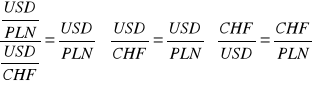

Aby je porównać należy przekształcić np. kursy w Banku B w odwrotne

Po przekształceniu otrzymujemy notowania w Banku B

EUR/USD 1,2422 (kupno) i 1,2469 (sprzedaż)

ODP : W związku z tym możemy dokonać zyskownego arbitrażu, gdyż możemy kupić euro taniej w banku A, a sprzedać drożej w banku B.

Za 1000 dolarów kupimy w banku A ![]()

W banku B sprzedamy euro za ![]()

ODP: Na arbitrażu zarobimy więc 1,77dolara

4)

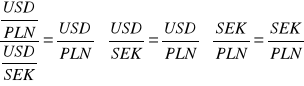

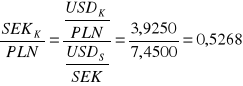

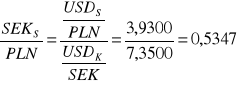

mamy następujące informacje:

USD/PLN ![]()

3,9250 3,9300

USD/SEK ![]()

7,3500 7,4500

Mamy obliczyć kurs krosowy ![]()

Rozwiązanie:

Kurs krosowy SEK/PLN otrzymamy w wyniku podzielenia USD/PLN przez USD/SEK, ponieważ:

pamiętamy ponadto, że

1.kurs kupna musi być mniejszy od kursu sprzedaży, oraz

2.kurs kupna ma być to kombinacja dająca możliwie najmniejszy kurs

3.kurs sprzedaży ma być kombinacją dającą możliwie największy kurs

dlatego

kurs kupna

kurs sprzedaży

ODP: SEK/PLN 0,5268 0,5347

5)

Mamy następujące notowania rynkowe

(w banku A) USD/CHF 1,2730

(w banku B) USD/PLN 3,9210

(w banku C) CHF/PLN 3,0150

Aby sprawdzić, czy jest możliwy arbitraż między CHF i PLN obliczamy kurs krosowy CHF/PLN na podstawie notowań

USD/CHF 1,2730

USD/PLN 3,9210

Kurs obliczymy dzieląc USD/PLN przez USD/CHF ponieważ

A w związku z tym wyniesie on

![]()

Wynika, z tego, że frank szwajcarski jest tańszy w banku C niż poprzez dwie transakcje w banku A i B.

ODP: stwierdzona różnica stwarza okazję do arbitrażu

Arbitraż obliczamy w sposób następujący

1) kupujemy CHF w banku C po kursie 3,0150

![]()

![]()

za 1000 zł otrzymujemy więc 331,67 franków

2) za CHF kupujemy USD w banku A

![]()

![]()

za 331,67 franków otrzymujemy 260,54 dolarów

3) za USD kupujemy PLN w banku B

![]()

![]()

ODP: ostatecznie otrzymujemy 1021,58 zł czyli o 21,58zł więcej niż mieliśmy na początku. Jest to nasz zysk arbitrażowy

6)

USD/PLN po deprecjacji o 5% wynosi obecnie 3,9240

Wiemy, że deprecjację waluty notowanej obliczamy ze wzoru

![]()

znamy

s1=3,9240

d/a waluty notowanej = -5%

chcemy obliczyć s0

Przekształcamy powyższy wzór

![]()

![]()

![]()

i podstawiamy nasze dane

![]()

ODP: Kurs przed deprecjacją złotego wyniósł 3,7278

Znając kurs przed zmiana i po zmianie możemy obliczyć aprecjację USD z wzory na stopę deprecjacji/aprecjacji waluty bazowej

![]()

![]()

ODP: Aprecjacja USD wyniosła 5,26%

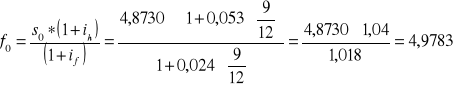

7)

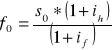

Ze wzoru na parytet stóp %

Otrzymujemy wzór na kurs terminowy

jako, że znamy

kurs spot EUR/PLN 4,8730 (s0)

roczna stopa % w Polsce 5,3% (ih)

roczna stopa % w EUM 2,4% (if)

to na podstawie powyższego wzoru możemy obliczyć kurs terminowy f0

w tym celu musimy roczne stopy % dostosować do długości kontraktu terminowego; w naszym przypadku mnożymy je przez 9/12 (ponieważ długość kontraktu wynosi 9 miesięcy)

ODP: Kurs terminowy EUR/PLN na 9 miesięcy wyniesie 4,9783

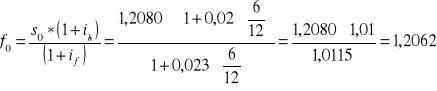

8)

Ze wzoru na parytet stóp %

Otrzymujemy wzór na kurs terminowy

jako, że znamy

kurs spot EUR/USD 1,2080

roczna stopa % w EUM 2,3% (nasze if)

roczna stopa % w USA 2,0% (nasze ih)

to na podstawie powyższego wzoru możemy obliczyć kurs terminowy f0

(UWAGA !

ih - jest to stopa % waluty notowanej

if - jest to stopa % dla waluty bazowej)

w celu obliczenia kursu terminowego musimy roczne stopy % dostosować do długości kontraktu terminowego; w naszym przypadku przemnożymy je przez 6/12 (ponieważ długość kontraktu wynosi 6 miesięcy)

ODP: Kurs terminowy EUR/USD na 6 miesięcy wyniesie 1,2062

Wyszukiwarka

Podobne podstrony:

z3 k4 rozwiazania, FiR, Finanse międzynarodowe

rozwiazania, FiR, Finanse międzynarodowe

z3 k2 rozwiazania, FiR, Finanse międzynarodowe

przedtermin, FiR, Finanse międzynarodowe

zadania NDF, FiR, Finanse międzynarodowe

Finanse miedzynarodowe, FiR, Finanse miedzynarodowe

Cw1 dodatek, FiR, Finanse międzynarodowe

w ryzyko transakcyjne, FiR, Finanse międzynarodowe

Finanse miedzynarodowe wyklady, FiR, magister, 2, Finanse międzynarodowe

zestaw 3d, UE rond Fir, Fir Rond UE, 3 rok, SEMESTR 5, Finanse Międzynarodowe - PUSZER, Egzamin 2015

FM, FIR UE Katowice, SEMESTR V, Finanse międzynarodowe, finanse miedz teoria, teoria- Finanse Między

Testy Zabcia, FIR UE Katowice, SEMESTR V, Finanse międzynarodowe, FM testy, FM testy

Finanse międzynarodowe wykład 3, UE rond Fir, Fir Rond UE, 3 rok, SEMESTR 5, Finanse Międzynarodowe

EGZAMIN-finanse-międzynarodowe-Bielsko-zaoczni-B 1 Z-otwarte, UE rond Fir, Fir Rond UE, 3 rok, SEMES

zestaw 2d, UE rond Fir, Fir Rond UE, 3 rok, SEMESTR 5, Finanse Międzynarodowe - PUSZER, Egzamin 2015

test krzywda[1], UEK, FiR III SEMESTR - REWIZJA FINANSOWA, Międzynarodowe i Krajowe Standardy Rachun

EuroNowyPieniądz, FIR UE Katowice, SEMESTR V, Finanse międzynarodowe, finanse miedz teoria, teoria-

Międzynarodowy Bank Odbudowy i Rozwoju, FIR UE Katowice, SEMESTR V, Finanse międzynarodowe, finanse

zestaw 4d, UE rond Fir, Fir Rond UE, 3 rok, SEMESTR 5, Finanse Międzynarodowe - PUSZER, Egzamin 2015

więcej podobnych podstron