POLITECHNIKA POZNAŃSKA

ZARZĄDZANIE PRODUKCJĄ 2

-

PROJEKT BIZNES PLAN

Pod kierunkiem mgr inż. Krzysztofa Żywickiego

Wykonały:

Barbara Golka

Magdalena Babica

Anna Błaszczyk

Kamila Czub

Wydział: WBM i Z

Kierunek: Z i IP

Grupa: ZJ

Poznań 2004

S P I S T R E Ś C I |

|

A. Streszczenie…………………………………………………………………………………………. |

4 |

1. Cel sporządzania biznes planu i opis spodziewanych korzyści……………………………………... |

4 |

2. Wysokość środków finansowych potrzebnych do osiągnięcia celu………………………………….. |

4 |

3. Krótki opis produktu i rynku…………………………………………………………………………. |

5 |

4. Zestawienie najważniejszych elementów planów finansowych (sprzedaż, zysk w okresie 3 - 5 lat)…………………………………………………………………... |

6 |

B. Profil i zakres działania firmy……………………………………………………………………... |

6 |

1. Forma prawna firmy………………………………………………………………………………….. |

6 |

2. Rodzaj działalności…………………………………………………………………………………… |

6 |

3. Charakterystyka kadry zarządzającej………………………………………………………………… |

7 |

4. Dewiza i cel firmy……………………………………………………………………………………. |

7 |

C. Plan techniczno - organizacyjny…………………………………………………………………... |

8 |

1. Opis wyrobu………………………………………………………………………………………….. |

8 |

2. Procesy produkcyjne wyrobów wykonywanych w przedsiębiorstwie……………………………...... |

8 |

3. Zapotrzebowanie i zaopatrzenie w materiały, podzespoły…………………………………………… |

12 |

4. Struktura organizacyjna projektowanego systemu produkcyjnego…………………………………... |

13 |

5. Plan nowego przedsiębiorstwa. Plan zagospodarowania hali produkcyjnej, w której realizowany będzie proces produkcyjny lub usługowy……………………………………. |

16 |

6. Struktura kosztów produkcji…………………………………………………………………………. |

17 |

6.1. Koszty materiałów bezpośrednich………………………………………………………………….. |

17 |

6.2 Koszty robocizny bezpośredniej……………………………………………………………………. |

17 |

6.3. Inne koszty bezpośrednie…………………………………………………………………………... |

17 |

6.4 Pozostałe koszty operacyjne………………………………………………………………………… |

17 |

6.5 Koszty amortyzacji………………………………………………………………………………….. |

18 |

6.6 Koszty eksploatacyjne………………………………………………………………………………. |

18 |

7. Zdolności produkcyjne i plan produkcji ( program dla 5 lat)………………………………………… |

27 |

7.1. Zdolności produkcyjne……………………………………………………………………………... |

27 |

7.2. Plan produkcji……………………………………………………………………………………… |

28 |

8. Wytyczne realizacyjne - harmonogram prac………………………………………………………… |

29 |

D. Plan marketingowy (analiza i ocena rynku)……………………………………………………… |

31 |

1. Rynek, na którym działa firma (lokalizacja, wielkość)………………………………………………. |

31 |

2. Konkurenci (bezpośredni, potencjalni)………………………………………………………………. |

31 |

3. Potencjalni klienci……………………………………………………………………………………. |

32 |

4. Plan sprzedaży………………………………………………………………………………………... |

34 |

4.1. Kalkulacja przychodów ze sprzedaży netto………………………………………………………... |

34 |

4.2. Przychody ze sprzedaży brutto……………………………………………………………………... |

35 |

5. Zasady dystrybucji…………………………………………………………………………………… |

35 |

5.1. Formy sprzedaży…………………………………………………………………………………… |

35 |

5.2. Specjalne warunki sprzedaży………………………………………………………………………. |

36 |

6. Działania marketingowe……………………………………………………………………………… |

36 |

E. Plan finansowy (okres czasowy - 5 lat)……………………………………………………………. |

36 |

1. Dane wejściowe………………………………………………………………………………………. |

36 |

1.1. Nakłady inwestycyjne……………………………………………………………………………… |

36 |

1.2. Źródła i koszty finansowania projektu……………………………………………………………... |

41 |

1.3. Struktura kosztów produkcji - patrz punkt C6……………………………………………………. |

41 |

1.4. Przychody ze sprzedaży - patrz punkt D4………………………………………………………… |

41 |

2. Analizy finansowe……………………………………………………………………………………. |

41 |

2.1. Rachunek wyników - patrz punkt D4……………………………………………………………… |

41 |

2.2. Bilans………………………………………………………………………………………………. |

41 |

2.3.Przepływy pieniężne………………………………………………………………………………… |

43 |

2.4. Analiza progu rentowności…………………………………………………………………………. |

44 |

2.5. Ocena efektywności inwestycji…………………………………………………………………….. |

46 |

F. Wnioski i podsumowanie…………………………………………………………………………… |

48 |

SPIS TABEL……………………………………………………………………………………………. |

49 |

SPIS SCHEMATÓW…………………………………………………………………………………… |

50 |

SPIS WYKRESÓW…………………………………………………………………………………….. |

50 |

ZAŁĄCZNIK…………………………………………………………………………………………… |

51 |

A. Streszczenie

1. Cel sporządzania biznes planu i opis spodziewanych korzyści.

Niniejszy biznes plan skonstruowano w celu pokazania sekwencji działań, jakie planuje podjąć firma FORTUNA Sp. Z.O.O. , aby zaistnieć na rynku wyrobów cukierniczych oraz określić sposoby i warunki finansowania jej działalności.

Struktura programu działania na lata 2005-2009, który zamierza zrealizować Spółka FORTUNA, składa się z następujących elementów:

przedmiot działalności i jego ogólna charakterystyka;

plan techniczno-organizacyjny;

plan marketingowy;

plan finansowy;

wnioski i podsumowanie;

załączniki.

Rozpoczęcie działalności gospodarczej planowane jest na dzień 1 marzec 2005. Przewidywana jest początkowo działalność produkcyjna i handlowa na terenie Polski środkowo - zachodniej. Roczna szacowana wartość sprzedawanych wyrobów czekoladowych i wyrobów w czekoladzie - 4 mln zł. Planuje się hurtowni oraz podpisanie umów z dystrybutorami.

2. Wysokość środków finansowych potrzebnych do osiągnięcia celu.

Tabela 1. Zapotrzebowanie na kapitał obrotowy w poszczególnych latach.

Zapotrzebowanie na kapitał obrotowy |

Okres realizacji przedsięwzięcia |

||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

|

229,42 |

232,83 |

250,94 |

259,84 |

269,44 |

Wszystkie wartości w tys. zł

Tabela 2. Nakłady inwestycyjne na majątek trwały w poszczególnych latach.

Nakłady inwestycyjne na majątek trwały |

Okres realizacji przedsięwzięcia |

||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

|

557,49 |

0,00 |

0,00 |

0,00 |

0,00 |

Wszystkie wartości w tys. zł

Szczegółowe informacje na ten temat - patrz punkt C 6 oraz E 1.

3. Krótki opis produktu i rynku.

Do najważniejszych produktów spółki należą:

- wyroby czekoladowe:

* czekolady nadziewane

* czekolady pełne

- wyroby w czekoladzie:

* cukierki

* wafle

* galaretki

* ptasie mleczko

- bombonierki

- kremy czekoladowe

- wyroby bez cukru typu „light”

Branża cukiernicza jest mało czuła na spowolnienie gospodarcze, z jakim mamy do czynienia zarówno w Polsce, jak i Europie Zachodniej. Prognozę rozwoju tego segmentu rynku należy ocenić jako bardzo atrakcyjną - dowodem na to jest również duże zainteresowanie naszym rynkiem zagranicznych firm cukierniczych. Branża cukiernicza jest obecnie stabilna. Podstawowym zagrożeniem jest znaczna nadpodaż produkcji. Największe polskie firmy posiadają większe moce produkcyjne od generowanej sprzedaży. Jednakże zainteresowanie wyrobami czekoladowymi w naszym kraju jest znaczące i branża cukiernicza ma spore szanse dalszego rozwoju. Taka korzystna sytuacja dla przemysłu cukierniczego stworzyła się po 1990 roku, kiedy spółki wprowadziły nowe systemy zarządzania i nowe technologie produkcji. Na wzrost produkcji słodyczy w naszym kraju wpłynęła też dostępność surowców, ale najważniejszym czynnikiem, mimo wszystko, był wzrost spożycia wyrobów cukierniczych w ostatnim dziesięcioleciu. Pomimo to spożycie słodyczy w Polsce nadal znajduje się na stosunkowo niskim poziomie. Statystyczny Polak w ciągu roku spożywa średnio około 4,6 kg wyrobów cukierniczych. Dla porównania, w Danii konsumpcja słodyczy wynosi 16,7 kg/osobę/rok (jeden z większych konsumentów wyrobów cukierniczych); a w Hiszpanii, Japonii - 3,8 kg/osobę/rok. Największym powodzeniem cieszy się czekolada, której spożycie ciągle rośnie (źródło danych: Newsweek Polska).

4. Zestawienie najważniejszych elementów planów finansowych

(sprzedaż, zysk w okresie 3 - 5 lat).

Tabela 3.

|

2005 |

2006 |

2007 |

2008 |

2009 |

Przychody netto ze sprzedanych produktów |

1047558,30 |

1061724,00 |

1125115,00 |

1157077,00 |

1191944,00 |

Koszt sprzedanych produktów |

320319,00 |

321026,00 |

341595,00 |

353146,00 |

352852,00 |

Zysk/strata brutto na sprzedaży |

727239,30 |

740698,00 |

783520,00 |

803931,00 |

839092,00 |

Koszty sprzedaży |

98000,00 |

99000,00 |

102000,00 |

107000,00 |

114000,00 |

Koszty ogólnego zarządu |

634 173,28 |

596 733,28 |

600 483,28 |

599 083,28 |

601 003,28 |

Zysk/strata na sprzedaży |

-4 933,98 |

44 964,72 |

81 036,72 |

97 847,72 |

124 088,72 |

Zysk/strata z działalności operacyjnej |

-4 933,98 |

44 964,72 |

81 036,72 |

97 847,72 |

124 088,72 |

Koszty finansowe |

46500 |

40500 |

34500 |

28500 |

22500 |

Zysk/strata z działalności gospodarczej |

-51433,98 |

4464,72 |

46536,72 |

69347,72 |

101588,72 |

Zysk/strata brutto |

-51433,98 |

4464,72 |

46536,72 |

69347,72 |

101588,72 |

Podatek dochodowy |

0 |

1205,47 |

12564,91 |

18723,88 |

27428,95 |

Zysk/strata netto |

-51433,98 |

3259,25 |

33971,81 |

50623,84 |

74159,77 |

B. Profil i zakres działania firmy.

1. Forma prawna firmy.

Firma FORTUNA działa jako spółka z o.o. Przyjęta forma spółki pozwala na zgromadzenie odpowiedniego kapitału dzięki wkładom wniesionym przez udziałowców. Zapewnia również większe bezpieczeństwo, gdyż udziałowcy za powstałe zobowiązania odpowiadają do wysokości wniesionych przez siebie wkładów. Kapitał zakładowy dzieli się na 2 825 udziałów, każdy o wartości 100 zł.

2. Rodzaj działalności.

Przedsiębiorstwo zajmuje się branżą cukierniczą przemysłu spożywczego. Przedsiębiorstwo produkuje oraz sprzedaje słodycze i wyroby cukiernicze.

3. Charakterystyka kadry zarządzającej.

Firma FORTUNA Sp. Z.O.O. ma swoją siedzibę przy ulicy Glinianej 15a w Poznaniu.

Władze Spółki stanowią: Walne Zgromadzenie

Rada Nadzorcza

Zarząd w składzie:

Prezes Zarządu: Barbara Golka

Wiceprezes Zarządu: Magdalena Babica

Członkowie Zarządu: Anna Błaszczyk

Kamila Czub

Kapitał zakładowy spółki wynosi 282,5 tys. zł. 199,4 tys. zł zostało wniesione przez Barbarę Golka w formie pieniężnej, reszta w formie rzeczowej w postaci gruntów wniesionych przez Magdalenę Babicę oraz budynków, komputerów i innych urządzeń biurowych wniesionych przez Annę Błaszczyk oraz Kamilę Czub. Wszystkie wkłady zostały wniesione przed objęciem udziałów przez udziałowców.

Zgodnie z informacjami posiadanymi przez Spółkę jej udziałowcy posiadający co najmniej 5% udziałów w kapitale zakładowym to:

Barbara Golka posiada 65,28% udziałów w kapitale zakładowym;

Magdalena Babica posiada 18,65% udziałów w kapitale zakładowym;

Anna Błaszczyk posiada 10,12% udziałów w kapitale zakładowym;

Kamila Czub posiada 5,47% udziałów w kapitale zakładowym;

4. Dewiza i cel firmy.

Dewizą firmy jest to, aby skutecznie konkurować na rynku cukierniczym. Naszym celem jest śledzenie oczekiwań klientów w stosunku do jakości i rodzaju produktów, wprowadzając nowe wyroby oraz modernizując już istniejące chcemy podnosić atrakcyjność oferty i rozszerzać gamę asortymentową oraz przeprowadzać planowane inwestycje ukierunkowane na poprawę jakości wyrobów oraz obniżkę kosztów produkcji. Ponadto Spółka zamierza stworzyć nowe miejsca pracy (przewidywane zatrudnienie to - w początkowym okresie działalności ok. 60 osób, a docelowo 80 osób).

Konkludując celem Spółki jest dostarczanie wyrobów i usług zapewniających satysfakcję klientom oraz zadowolenie naszych partnerów, udziałowców i lokalnej społeczności.

C. Plan techniczno - organizacyjny.

1. Opis wyrobu.

- wyroby czekoladowe:

* czekolady nadziewane

* czekolady pełne

- wyroby w czekoladzie:

* cukierki

* wafle

* galaretki

* ptasie mleczko

- bombonierki

- kremy czekoladowe

- wyroby bez cukru typu „light”

Duży asortyment produkcji pozwala skierować ofertę do klientów w każdym wieku - dorosłych, młodzieży, dzieci lub też osób starszych. Produkty bez cukru typu „light” bez obaw mogą być spożywane przez osoby cierpiące na cukrzycę lub też dbające o linię.

Cechy decydujące o konkurencyjności produktu to niepowtarzalny, wyborny smak, który zadowoli nawet najbardziej wymagającego klienta, najwyższa jakość produktów oraz atrakcyjne opakowanie i cena.

2. Procesy produkcyjne wyrobów wykonywanych w przedsiębiorstwie:

Produkcja wyrobów odbywa się w dwóch halach produkcyjnych. Kolejne etapy procesu produkcji realizowane są przy użyciu maszyn i urządzeń obsługiwanych przez pracowników bezpośrednio produkcyjnych przypisanych do konkretnych zadań przy maszynach. Proces produkcji zaczyna się od zakupu surowców, a kończy na pakowaniu wyrobów. Zapakowane produkty są następnie magazynowane albo bezpośrednio wysyłane do swoich odbiorców. Szczegółowe etapy produkcji wybranych wyrobów przedstawiają poniższe schematy.

Schemat 1. Produkcja czekolad.

Schemat 2. Produkcja mas czekoladowych.

Schemat 3.Produkcja wyrobów w czekoladzie.

Schemat 1. Produkcja czekolad.

W produkcji czekolad pełnych część przygotowywania nadzień, dozowania i nalewania spodów jest pomijana.

Schemat 2. Produkcja mas czekoladowych.

Masy czekoladowe wykorzystywane w dalszej produkcji nie wymagają dwóch ostatnich etapów.

Schemat 3. Produkcja wyrobów w czekoladzie

Urządzenia technologiczne niezbędne w procesie produkcyjnym:

* Mieszalnik uniwersalny do karmelu

* Przeciągarka do karmelu

* Wyparka próżniowa do gotowania marmolad i zagęszczania mleka

* Konsza płaska

* Temperówka ślimakowa

* Walczak próżniowy do produkcji czekolady piankowej

* Ubijarka planetarna

* Oblewarka

* Pakowaczka

* Urządzenie do torebkowania cukierków

* Automat do zawijania czekolady w tabliczkach

Procesy pomocnicze niezbędne do prawidłowej realizacji procesu produkcyjnego:

- magazynowanie: obejmuje magazyn surowców oraz magazyn wyrobów gotowych, niezbędne urządzenia to: pojemniki, palety, kontenery, regały

- transport: obejmuje transport wewnętrzny i zewnętrzny, niezbędne urządzenia to: wózek widłowy, samochód o ład. 4,5 t

- utrzymanie produkcji: obejmuje utrzymanie gotowości maszyn i urządzeń, zasilanie zakładu energią cieplną, elektryczną, sprężonym powietrzem, wodą, gazem oraz określenie zapotrzebowania na narzędzia, pomoce i przyrządy, gospodarka narzędziowa.

3. Zapotrzebowanie i zaopatrzenie w materiały, podzespoły.

- materiały i surowce używane w procesie produkcji:

* Cukier biały

* Cukier rafinowany

* Kwas cytrynowy

* Syropy ziemniaczane

* Karmel spożywczy

* Mleko w proszku

* Serwatka w proszku

* Mleko zagęszczone

* Tłuszcz cukierniczy

* Oleje

* Pulpy owocowe

* Przeciery owocowe

* Jaja kurze

* Żółtka w proszku

* Białka w proszku

* Spirytus

* Likiery

* Rum

* Ziarno kakaowe

Dokonano analizy rynku dostawców wyżej wymienionych surowców niezbędnych po produkcji. Na podstawie analizy dokonano kwalifikacji dostawców. Wybór najlepszych dostawców gwarantuje pozyskanie do produkcji surowców najwyższej jakości oraz otrzymywanie terminowych i zgodnych ilościowo dostaw.

4. Struktura organizacyjna projektowanego systemu produkcyjnego.

Schemat 4. Struktura organizacyjna projektowanego systemu produkcyjnego.

WALNE ZGROMADZENIE

Składa się z wspólników/założycieli spółki. Niektórzy spośród nich pełnią rolę dyrektorów w poszczególnych pionach struktury.

RADA NADZORCZA

Rola Rady Nadzorczej jest opisana w statucie spółki. Określa główne kierunki działalności i dokonuje stałego nadzoru działalności Zarządu. Wyraża zgodę na podejmowanie decyzji zobowiązujących Spółkę do sum wyższych niż przewidziane w statucie. Udziela zgody na określenie budżetu oraz bada bilanse i rachunki. Jej zadanie związane jest także z mianowaniem członków Zarządu.

ZARZĄD

To organ zarządzający, zapisany w statucie i odpowiedzialny za proponowanie i wprowadzanie w życie działań określonych przez Radę Nadzorczą.

Zarządowi przewodniczy Prezes Zarządu, który ma za zadanie reprezentować spółkę wobec instytucji publicznych - zapewnia oficjalne kontakty z instytucjami zewnętrznymi.

PEŁNOMOCNIK DS. JAKOŚCI

Zajmuje się przygotowaniem polityki jakości przedsiębiorstwa, prowadzenia i aktualizacji księgi jakości i procedur z nim związanych

PREZES

Zarządza „FORTUNĄ”, zachowując zgodność polityki i struktury z założeniami produkcyjnymi i handlowymi. Przedstawia Radzie Nadzorczej plany i budżety oraz odpowiada za ich realizację, prowadzi jednocześnie niezbędne czynności zmierzające do osiągania ustalonych celów i nadzoruje je. Zapewnia także, wprowadzenie i nadzorowanie systemu Zapewnienia Jakości.

SEKRETARIAT

Organizuje prace Prezesa, prowadzi centralny rejestr korespondencji przychodzącej i wychodzącej.

PION SPRZEDAŻY I MARKETINGU

Pion zajmuje się sprzedażą wyrobów poprzez sieć dystrybucji i punktów detalicznych. Główne ich zadania to:

- tworzenie sieci dystrybucji w celu sprzedaży produktów

- osiąganie celów ustalonych w budżecie poprzez ustalanie cen produktów ( przy zachowaniu marży zgodnej z celami rentowności), określanie zapotrzebowania i aktualnego popytu

- utrzymanie kontaktów z klientami w fazie określania wymagań dot. Produktu, możliwości realizacji i opłacalności dostaw

- prowadzenia działań handlowych ( oferty, zamówienia, potwierdzenia, warianty, cenniki) w sposób umożliwiający punktualną i systematyczną kontrolę kontaktów z klientami

- prowadzi badania rynków i przygotowuje propozycję gamy produktów dla zaspokojenia zdefiniowanych potrzeb rynku oraz w oparciu o oferowane wyroby określa zasady ich promocji

PION TECHNIKI I PRODUKCJI

Pion ten kieruje procesem produkcji a podlegający mu dział techniczny ma za zadanie zapewnienie odpowiedniego poziomu jakości/ilości instalacji technicznych i technologicznych biorących udział w procesie produkcyjnym.

Dział sterowania jakością odpowiada za realizacje, dokonuje kontroli dostaw, produkcji, jakości wyrobów gotowych, kontroli jakości narzędzi oraz prowadzi analizę poziomu jakości.

PION FINANSOWO - ADMINISTRACYJNY

Pion ten ma za zadanie prawidłowo wprowadzać procesy administracji, sprawozdawczości i kontroli. Formułuje plany, ustala budżety i zapewnia kontrolę zarządzania za pomocą systemu okresowej sprawozdawczości.

Podlegający mu dział kadr ma za zadanie zoptymalizowanie zarządzanie zasobami ludzkimi zgodnie z założeniami rozwoju przedsiębiorstwa. Ich rola sprowadza się do:

- określenia potrzeb dotyczących ilości oraz kwalifikacji pracowników

- zarządzania stosunkiem pracy

- przedstawienie propozycji i wprowadzenia efektywnych systemów wynagradzania pracowników

- przeprowadzanie analiz potrzeb szkoleniowych, zapewnienia planowania i wykonywania programów szkoleń

- podawanie do wiadomości oraz aktualizacja norm w zakresie higieny i bezpieczeństwa pracy

Informacje dotyczące przewidywanego zatrudnienia oraz wynagradzania pracowników - patrz punkt C 6.2 Tabela 5.

5. Plan nowego przedsiębiorstwa. Plan zagospodarowania hali produkcyjnej, w której

realizowany będzie proces produkcyjny lub usługowy.

Zakład produkcyjny zajmuje łącznie powierzchnię 2 ha. Na tym obszarze znajdują się dwie hale produkcyjne, magazyn surowców, magazyn wyrobów gotowych, narzędziownia oraz budynek biurowy. Obie hale produkcyjne są ze sobą połączone i możliwe jest przechodzenie z jednego do drugiego budynku. Transport między halami produkcyjnymi a magazynami zapewniać będą wózki widłowe. Cały teren strzeżony jest całodobowo przez pracowników ochrony i stróża. Przestrzenne rozmieszczenie budynków oraz rozmieszczenie maszyn w halach produkcyjnych przedstawiono na poniższym schemacie.

Schemat 5. Schemat przestrzennego rozmieszczenia obiektów

Legenda:

1 - Mieszalnik uniwersalny do karmelu 2 - Przeciągarka do karmelu |

6 - Walczak próżniowy do produkcji czekolady piankowej |

3 - Wyparka próżniowa do gotowania marmolad i zagęszczania mleka |

7 - Ubijarka planetarna |

|

8 - Oblewarka |

4 - Konsza płaska |

9 - Pakowaczka 10 - Urządzenie do torebkowania cukierków |

6. Struktura kosztów produkcji.

6.1. Koszty materiałów bezpośrednich.

Zestawienie kosztów materiałów bezpośrednich przedstawia Tabela 4. Zestawienie to wskazuje wartość zużytych poszczególnych materiałów wykorzystywanych bezpośrednio w produkcji. Na tę wielkość wpływają norma zużycia surowca przypadająca na jeden produkt, cena zakupu tego surowca oraz wielkość produkcji określonych wyrobów. Zestawienie obejmuje okres pięciu lat dodatkowo dzieląc pierwszy rok na kwartały. Jednostkowa norma zużycia poszczególnych materiałów określona jest na podstawie technologii wytwarzania określonych produktów oraz ich składu. Natomiast jednostkowa cena zakupu to cena, po jakiej nabyto materiały bezpośrednio od producentów albo od hurtowników.

6.2 Koszty robocizny bezpośredniej.

Zestawienie kosztów robocizny bezpośredniej przedstawia Tabela 5. Zestawienie to obejmuje koszt zatrudnienia pracowników bezpośrednio biorących udział w procesach produkcyjnych. Wielkość tych kosztów w poszczególnych latach i na poszczególnych stanowiskach zależy od liczby pracowników na tych stanowiskach oraz ich miesięcznych wynagrodzeń brutto. Wynagrodzenia miesięczne brutto to płace miesięczne brutto z 35% narzutami. Różnice w wysokościach wynagrodzeń pracowników bezpośrednio produkcyjnych wynikają z rodzaju obsługiwanej maszyny, stopnia skomplikowania jej obsługi oraz wielkości potrzebnego wysiłku fizycznego.

6.3. Inne koszty bezpośrednie.

Zestawienie pozostałych kosztów bezpośrednich zawiera Tabela 6. Zestawienie to obejmuje jedną pozycję i pokazuje wielkość koszu energii zużytej przez maszyny i urządzenia produkcyjne w kolejnych latach. Koszt ten oszacowano na podstawie faktur dostarczonych przez zakład energetyczny oraz technicznych parametrów maszyn określających zużycie przez nie energii elektrycznej.

6.4 Pozostałe koszty operacyjne.

Zestawienie kosztów wydziałowych (ogólno produkcyjnych) oraz kosztów ogólno wydziałowych zawierają odpowiednio Tabela 7 i Tabela 8. Zestawienie to wskazuje poszczególne pozycje kosztowe oraz wielkości tych kosztów w poszczególnych latach z podziałem kwartalnym w roku pierwszym. Pozostałe zużycie energii w halach produkcyjnych to zużycie związane z oświetleniem hal. Koszt ten ustalany jest na podstawie faktur wystawionych przez zakład energetyczny. Ogrzewanie hal produkcyjnych ustalane jest na podstawie faktur z elektrociepłowni. Remonty i konserwacja maszyn produkcyjnych dotyczą zarówno napraw i modernizacji okresowych jak również nieprzewidzianych, losowo zachodzących awarii. Koszty te obejmują zużycie środków na remonty i konserwację. Zużycie energii w pomieszczeniach biurowych, magazynach i narzędziowni dotyczy oświetlenia tych pomieszczeń. Koszt ten ustalany jest na podstawie faktur wystawionych przez zakład energetyczny. Koszty ogrzewania wyżej wymienionych obiektów ustalane są na podstawie faktur z elektrociepłowni. Wynagrodzenia kierowników działów oraz podległych im pracowników to ich miesięczne płace wraz z 35% narzutami. Różnice w wynagrodzeniach kierowników wynikają z pełnionych funkcji, ważności podejmowanych decyzji oraz ewentualnych konsekwencji tych decyzji. Oprócz tego dochodzą wynagrodzenia pracowników ochrony, kierowców samochodów dostawczych, wózków widłowych, sprzątaczek i stróżów. Uwzględnić należy też opłaty telekomunikacyjne na podstawie faktur od operatora oraz podróże służbowe, krajowe, na które przeznacza się 100zł/1 osobę/1 dzień.

6.5 Koszty amortyzacji.

Zestawienie kosztów amortyzacji przedstawia Tabela 9. Posłużono się tutaj metodą amortyzacji liniowej, która zakłada jednakowe stawki amortyzacyjne w poszczególnych latach. Stawki amortyzacyjne, a tym samym kwoty, jakie należy wpisać w koszty uzyskania przychodu zostały ustalone w oparciu o wartość poszczególnych środków trwałych i odpowiednie stopy amortyzacyjne określone przepisami prawa.

6.6 Koszty eksploatacyjne.

Zestawienie kosztów eksploatacyjnych przedstawia Tabela 10. Zestawienie to stanowi łączne oszacowanie kosztów, jakie przedsiębiorstwo musi ponieść, aby realizować swoją działalność podstawową.

Tabela 4. Zestawienie kosztów materiałów bezpośrednich

Lp. |

Wyszczególnienie |

Jedn. norma zużycia [kg] |

Jedn. cena zakupu [zł/kg] |

I kw. 2005 |

II kw. 2005 |

III kw. 2005 |

IV kw. 2005 |

2006 |

2007 |

2008 |

2009 |

||||||||

|

|

|

|

Ilość [tys. szt.] |

Wart. [zł.] |

Ilość [tys. szt.] |

Wart. [zł.] |

Ilość [tys. szt.] |

Wart. [zł.] |

Ilość [tys. szt.] |

Wart. [zł.] |

Ilość [tys. szt.] |

Wart. [zł.] |

Ilość [tys. szt.] |

Wart. [zł.] |

Ilość [tys. szt.] |

Wart. [zł.] |

Ilość [tys. szt.] |

Wart. [zł.] |

1. |

Cukier biały |

0,05 |

2,50 |

21 |

2625 |

23 |

2875 |

22 |

2750 |

25 |

3125 |

94 |

11750 |

96 |

12000 |

97 |

12125 |

98 |

12250 |

2. |

Cukier rafinowany |

0,01 |

1,50 |

21 |

315 |

23 |

345 |

22 |

330 |

25 |

375 |

94 |

1410 |

96 |

1440 |

97 |

1455 |

98 |

1470 |

3. |

Kwas cytrynowy |

0,005 |

2,90 |

8 |

116 |

9 |

131 |

9 |

131 |

10 |

145 |

37 |

537 |

39 |

566 |

40 |

580 |

40 |

580 |

4. |

Syropy ziemniaczane |

0,003 |

2,30 |

2 |

14 |

3 |

21 |

3 |

21 |

4 |

28 |

12 |

83 |

13 |

90 |

12 |

83 |

14 |

97 |

5. |

Karmel spożywczy |

0,006 |

3,20 |

18 |

346 |

17 |

326 |

19 |

365 |

20 |

384 |

75 |

1440 |

78 |

1498 |

79 |

1517 |

81 |

1555 |

6. |

Mleko w proszku |

0,03 |

6,80 |

21 |

4284 |

23 |

4692 |

22 |

4488 |

25 |

5100 |

94 |

19176 |

96 |

19584 |

97 |

19788 |

98 |

19992 |

7. |

Serwatka w proszku |

0,01 |

3,70 |

18 |

666 |

17 |

629 |

19 |

703 |

20 |

740 |

75 |

2775 |

78 |

2886 |

79 |

2923 |

81 |

2997 |

8. |

Mleko zagęszczone |

0,03 |

5,60 |

21 |

3528 |

23 |

3864 |

22 |

3696 |

25 |

4200 |

94 |

15792 |

96 |

16128 |

97 |

16296 |

98 |

16464 |

9. |

Tłuszcz cukierniczy |

0,007 |

3,90 |

18 |

491 |

17 |

464 |

19 |

519 |

20 |

546 |

75 |

2048 |

78 |

2129 |

79 |

2157 |

81 |

2211 |

10. |

Oleje |

0,005 |

6,10 |

2 |

61 |

3 |

92 |

3 |

92 |

4 |

122 |

12 |

366 |

13 |

397 |

12 |

366 |

14 |

427 |

11. |

Pulpy owocowe |

0,07 |

5,30 |

16 |

5936 |

15 |

5565 |

15 |

5565 |

15 |

5565 |

62 |

23002 |

64 |

23744 |

63 |

23373 |

62 |

23002 |

12. |

Przeciery owocowe |

0,04 |

6,00 |

14 |

3360 |

13 |

3120 |

12 |

2880 |

11 |

2640 |

50 |

12000 |

52 |

12480 |

52 |

12480 |

55 |

13200 |

13. |

Jaja kurze |

0,005 |

9,30 |

21 |

977 |

23 |

1070 |

22 |

1023 |

25 |

1163 |

94 |

4371 |

96 |

4464 |

97 |

4511 |

98 |

4557 |

14. |

Żółtka w proszku |

0,003 |

13,60 |

18 |

734 |

17 |

694 |

19 |

775 |

20 |

816 |

75 |

3060 |

78 |

3182 |

79 |

3223 |

81 |

3305 |

15. |

Białka w proszku |

0,002 |

12,55 |

16 |

402 |

15 |

377 |

15 |

377 |

15 |

377 |

62 |

1556 |

64 |

1606 |

63 |

1581 |

62 |

1556 |

16. |

Spirytus |

0,001 |

20,00 |

2 |

40 |

3 |

60 |

3 |

60 |

4 |

80 |

12 |

240 |

13 |

260 |

12 |

240 |

14 |

280 |

17. |

Likiery |

0,001 |

85,00 |

2 |

170 |

3 |

255 |

3 |

255 |

4 |

340 |

12 |

1020 |

13 |

1105 |

12 |

1020 |

15 |

1275 |

18. |

Rum |

0,001 |

90,00 |

3 |

270 |

4 |

360 |

5 |

450 |

7 |

630 |

20 |

1800 |

22 |

1980 |

24 |

2160 |

25 |

2250 |

19. |

Ziarno kakaowe |

0,04 |

5,30 |

18 |

3816 |

17 |

3604 |

19 |

4028 |

20 |

4240 |

75 |

15900 |

78 |

16536 |

79 |

16748 |

82 |

17384 |

Tabela 5. Zestawienie kosztów robocizny bezpośredniej

Lp |

Wyszczególnienie |

2005 |

2006 |

2007 |

2008 |

2009 |

||||||||||

|

|

Liczba zatr. |

Wynagr. mies. brutto [zł] |

Wart. [zł] |

Liczba zatr. |

Wynagr. mies. brutto [zł] |

Wart. [zł] |

Liczba zatr. |

Wynagr. mies. brutto [zł] |

Wart. [zł] |

Liczba zatr. |

Wynagr. mies. brutto [zł] |

Wart. [zł] |

Liczba zatr. |

Wyna. mies. brutto [zł] |

Wart [zł] |

1. |

Os. obsługująca mieszalnik do karmelu |

6 |

1180 |

7080 |

6 |

1180 |

7080 |

8 |

1200 |

9600 |

8 |

1200 |

9600 |

8 |

1210 |

9680 |

2. |

Os. obsługująca przeciągarkę do karmelu |

4 |

1120 |

4480 |

4 |

1120 |

4480 |

4 |

1140 |

4560 |

6 |

1140 |

6840 |

6 |

1150 |

6900 |

3. |

Os. obsługująca wyparkę próżniową |

6 |

1260 |

7560 |

6 |

1260 |

7560 |

8 |

1280 |

10240 |

8 |

1280 |

10240 |

8 |

1290 |

10320 |

4. |

Os. obsługująca konsze płaską |

4 |

1090 |

4360 |

4 |

1090 |

4360 |

4 |

1110 |

4440 |

6 |

1110 |

6 660 |

6 |

1120 |

6720 |

5. |

Os. obsługująca temperówkę ślimakową |

2 |

1200 |

2400 |

2 |

1200 |

2400 |

4 |

1220 |

4880 |

4 |

1220 |

4880 |

4 |

1230 |

4920 |

6. |

Os. obsługująca walczak próżniowy |

2 |

1270 |

2540 |

2 |

1270 |

2540 |

2 |

1290 |

2580 |

4 |

1290 |

5160 |

4 |

1300 |

5200 |

7. |

Os. obsługująca ubijarkę planetarną |

4 |

1250 |

5000 |

4 |

1250 |

5000 |

8 |

1270 |

10160 |

8 |

1270 |

10160 |

8 |

1280 |

10240 |

8. |

Os. obsługująca oblewarkę |

4 |

1340 |

5360 |

4 |

1340 |

5360 |

4 |

1360 |

5440 |

6 |

1360 |

8 160 |

6 |

1370 |

8220 |

9. |

Os. obsługująca pakowaczkę |

6 |

1020 |

6120 |

6 |

1020 |

6120 |

8 |

1040 |

8320 |

8 |

1040 |

8320 |

8 |

1050 |

8400 |

Tabela 6. Inne koszty bezpośrednie

Lp. |

Wyszczególnienie kosztów |

Wartość [zł] |

||||

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

1. |

Energia zużyta przez maszyny i urządzenia produkcyjne |

48 500 |

48 600 |

48 400 |

47 900 |

48 800 |

Tabela 7. Zestawienie kosztów wydziałowych

Lp. |

Wyszczególnienie kosztów |

W a r t o ś ć [zł] |

|||||||

|

|

I kw. 2005 |

II kw. 2005 |

III kw. 2005 |

IV kw. 2005 |

2006 |

2007 |

2008 |

2009 |

1. |

Pozostałe zużycie energii w halach produkcyjnych |

6 400 |

6 800 |

6 300 |

6 500 |

26 000 |

26 400 |

26 900 |

26 800 |

2. |

Ogrzewanie hal produkcyjnych |

15 300 |

10 400 |

1 100 |

16 100 |

41 200 |

41 500 |

41 900 |

40 400 |

3. |

Wynagrodzenie kierownika produkcji |

7 500 |

7 500 |

7 800 |

7 800 |

30 600 |

30 900 |

31 100 |

31 300 |

4. |

Remonty bieżące i konserwacja maszyn produkcyjnych |

3 200 |

2 900 |

3 000 |

2 500 |

11 400 |

12 100 |

12 700 |

10 100 |

Tabela 8. Zestawienie kosztów ogólnozakładowych

Lp. |

Wyszczególnienie kosztów |

W a r t o ś ć [zł] |

|||||||

|

|

I kw. 2005 |

II kw. 2005 |

III kw. 2005 |

IV kw. 2005 |

2006 |

2007 |

2008 |

2009 |

1. |

Zużycie energii w pomieszczeniach biurowych |

3 000 |

2 800 |

2 200 |

3 100 |

12 400 |

12 500 |

12 500 |

12 700 |

2. |

Zużycie energii w magazynach |

2 600 |

2 400 |

2 300 |

2 700 |

10 100 |

10 200 |

10 200 |

10 400 |

3. |

Zużycie energii w narzędziowni |

1 500 |

1 300 |

1 100 |

1 600 |

5 400 |

5 500 |

5 500 |

5 700 |

4. |

Ogrzewanie pomieszczeń biurowych |

6 000 |

5 300 |

1 100 |

6 200 |

18 700 |

18 900 |

18 500 |

18 900 |

5. |

Ogrzewanie pomieszczeń magazynowych |

7 500 |

7 000 |

1 200 |

7 700 |

23 400 |

23 600 |

23 100 |

23 600 |

6. |

Ogrzewanie narzędziowni |

5 500 |

4 800 |

1 000 |

5 600 |

16 000 |

16 300 |

15 800 |

16 300 |

7. |

Wynagrodz. kierownika ekon.-fin. |

7 000 |

7 000 |

7 100 |

7 100 |

28 200 |

28 300 |

28 300 |

28 300 |

8. |

Wynagrodz. prac. obsługi księgowej |

3 200 |

3 200 |

3 300 |

3 300 |

13 000 |

13 100 |

13 100 |

13 100 |

9. |

Wynagrodz. informatyków |

4 500 |

4 500 |

4 600 |

4 600 |

18 200 |

18 300 |

18 300 |

18 300 |

10. |

Wynagrodz. prac. działu ekonomicznego |

3 800 |

3 800 |

3 900 |

3 900 |

15 400 |

15 500 |

15 500 |

15 500 |

11. |

Wynagrodz. kierownika ds. pracowników i administracji |

4 800 |

4 800 |

4 900 |

4 900 |

19 400 |

19 500 |

19 500 |

19 500 |

12. |

Wynagrodz. prac. działu kadr, płac i szkolenia zawodowego |

3 600 |

3 600 |

3 700 |

3 700 |

14 600 |

14 700 |

14 700 |

14 700 |

13. |

Wynagrodz. prac. odpowiedzialnych za konserwację, remonty i modernizację |

3 300 |

3 300 |

3 400 |

3 400 |

14 400 |

14 500 |

14 500 |

14 500 |

14. |

Wynagrodz. prac. ds. sprzedaży i marketingu |

3 300 |

3 300 |

3 400 |

3 400 |

14 400 |

14 500 |

14 500 |

14 500 |

15. |

Wynagrodz. kier. ds. sprzedaży i marketingu |

4 600 |

4 600 |

4 700 |

4 700 |

18 600 |

18 700 |

18 700 |

18 700 |

16. |

Wynagrodz. kier. zaopatrzenia i gosp. materiałowej |

6 300 |

6 300 |

6 400 |

6 400 |

25 400 |

25 500 |

25 500 |

25 500 |

17. |

Wynagrodz. prac. działu zaopatrzenia i gosp. materiałowej |

4 500 |

4 500 |

4 600 |

4 600 |

18 200 |

18 300 |

18 300 |

18 300 |

18. |

Wynagrodz. sekretarek |

2 400 |

2 400 |

2 450 |

2 450 |

9 700 |

9 800 |

9 800 |

9 800 |

19. |

Wynagrodz. sprzątaczek |

2 100 |

2 100 |

2 150 |

2 150 |

8 500 |

8 550 |

8 550 |

8 550 |

20. |

Wynagrodz. stróżów |

2 400 |

2 400 |

2 450 |

2 450 |

9 700 |

9 800 |

9 800 |

9 800 |

21. |

Wynagrodz. członków zarządu |

12 000 |

12 000 |

12 500 |

12 500 |

49 000 |

49 500 |

49 500 |

49 500 |

22. |

Wynagrodz. magazynierów surowców |

3 900 |

3 900 |

4 000 |

4 000 |

15 800 |

15 900 |

15 900 |

15 900 |

23. |

Wynagrodz. magazynierów wyrobów gotowych |

3 900 |

3 900 |

4 000 |

4 000 |

15 800 |

15 900 |

15 900 |

15 900 |

24. |

Wynagrodz. kontrolerów jakości |

4 200 |

4 200 |

4 300 |

4 300 |

17 000 |

17 100 |

17 100 |

17 100 |

25. |

Wynagrodz. prac. ochrony |

3 800 |

3 800 |

3 900 |

3 900 |

15 400 |

15 500 |

15 500 |

15 500 |

26. |

Wynagrodz. specjalisty od bezp., higieny i warunków pracy |

3 900 |

3 900 |

4 000 |

4 000 |

15 800 |

15 900 |

15 900 |

15 900 |

27. |

Wynagrodz. radców prawnych |

4 200 |

4 200 |

4 300 |

4 300 |

17 000 |

17 100 |

17 100 |

17 100 |

28. |

Wynagrodz. kierowców samochodów dostawczych |

4 100 |

4 100 |

4 200 |

4 200 |

16 600 |

16 700 |

16 700 |

16 700 |

29. |

Wynagrodz. kierowców wózków widłowych |

3 900 |

3 900 |

4 000 |

4 000 |

15 800 |

15 900 |

15 900 |

15 900 |

30. |

Zużycie materiałów biurowych |

600 |

600 |

600 |

600 |

2 400 |

2 400 |

2 400 |

2 400 |

31. |

Naprawa sprzętu biurowego |

500 |

500 |

500 |

500 |

2 000 |

2 000 |

2 000 |

2 000 |

32. |

Opłaty telekomunikacyjne |

3 000 |

3 000 |

3 000 |

3 000 |

12 000 |

12 000 |

12 000 |

12 000 |

33. |

Podróże służbowe |

9 800 |

9 500 |

9 500 |

9 300 |

38 100 |

38 200 |

38 200 |

38 200 |

34. |

Ubezpieczenie zapasów |

750 |

750 |

750 |

750 |

3 000 |

3 000 |

3 000 |

3 000 |

Tabela 9. Koszty amortyzacji

Lp. |

Pozycja majątku |

Ilość szt. |

Wart. brutto |

Stawka miesięczna |

Kwota amortyzacji |

|||||||

|

|

|

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

|||

|

|

|

|

|

I kw. |

II kw. |

III kw. |

IV kw. |

|

|

|

|

1. |

Hala produkcyjna |

2 |

50 000 |

105,00 |

630,00 |

630,00 |

630,00 |

630,00 |

2520,00 |

2520,00 |

2520,00 |

2520,00 |

2. |

Narzędziownia |

1 |

25 000 |

52,50 |

157,50 |

157,50 |

157,50 |

157,50 |

630,00 |

630,00 |

630,00 |

630,00 |

3. |

Magazyn surowców |

1 |

25 000 |

52,50 |

157,50 |

157,50 |

157,50 |

157,50 |

630,00 |

630,00 |

630,00 |

630,00 |

4. |

Magazyn wyrobów gotowych |

1 |

25 000 |

52,50 |

157,50 |

157,50 |

157,50 |

157,50 |

630,00 |

630,00 |

630,00 |

630,00 |

5. |

Biuro |

1 |

30 000 |

39,00 |

117,00 |

117,00 |

117,00 |

117,00 |

468,00 |

468,00 |

468,00 |

468,00 |

6. |

Mieszalnik uniwersalny do karmelu |

3 |

7 000 |

81,90 |

737,10 |

737,10 |

737,10 |

737,10 |

2948,40 |

2948,40 |

2948,40 |

2948,40 |

7. |

Przeciągarka do karmelu

|

2 |

6 000 |

70,20 |

421,20 |

421,20 |

421,20 |

421,20 |

1684,80 |

1684,80 |

1684,80 |

1684,80 |

8. |

Wyparka próżniowa do gotowania marmolad i zagęszczania mleka |

3 |

6 000 |

70,20 |

631,80 |

631,80 |

631,80 |

631,80 |

2527,20 |

2527,20 |

2527,20 |

2527,20 |

9. |

Konsza płaska |

2 |

5 000 |

58,50 |

351,00 |

351,00 |

351,00 |

351,00 |

1404,00 |

1404,00 |

1404,00 |

1404,00 |

10. |

Temperówka ślimakowa |

1 |

7 000 |

81,90 |

245,70 |

245,70 |

245,70 |

245,70 |

982,80 |

982,80 |

982,80 |

982,80 |

11. |

Walczak próżniowy do produkcji czekolady piankowej |

1 |

10 000 |

117,00 |

351,00 |

351,00 |

351,00 |

351,00 |

1404,00 |

1404,00 |

1404,00 |

1404,00 |

12. |

Ubijarka planetarna |

2 |

12 000 |

140,40 |

842,40 |

842,40 |

842,40 |

842,40 |

3369,60 |

3369,60 |

3369,60 |

3369,60 |

13. |

Oblewarka |

2 |

8 000 |

93,60 |

561,60 |

561,60 |

561,60 |

561,60 |

2246,40 |

2246,40 |

2246,40 |

2246,40 |

14. |

Pakowaczka |

3 |

5 000 |

58,50 |

526,50 |

526,50 |

526,50 |

526,50 |

2106,00 |

2106,00 |

2106,00 |

2106,00 |

15. |

Urządzenie do torebkowania cukierków |

2 |

3 600 |

42,12 |

252,72 |

252,72 |

252,72 |

252,72 |

1010,88 |

1010,88 |

1010,88 |

1010,88 |

16. |

Automat do zawijania czekolady w tabliczkach |

2 |

4 000 |

46,80 |

280,80 |

280,80 |

280,80 |

280,80 |

1123,20 |

1123,20 |

1123,20 |

1123,20 |

17. |

Wózek widłowy |

2 |

20 000 |

234,00 |

1404,00 |

1404,00 |

1404,00 |

1404,00 |

5616,00 |

5616,00 |

5616,00 |

5616,00 |

18. |

Samochód o ład. 4,5 t |

2 |

40 000 |

668,00 |

4008,00 |

4008,00 |

4008,00 |

4008,00 |

16032,00 |

16032,00 |

16032,00 |

15872,00 |

19. |

Komputer |

5 |

2 500 |

208,33 |

12500,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

20. |

Drukarka |

5 |

350 |

29,17 |

1750,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

21. |

Fax |

2 |

300 |

25,00 |

600,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

22. |

Aparat telefoniczny |

10 |

300 |

25,00 |

3000,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

23. |

Waga |

8 |

500 |

41,67 |

4000,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

24. |

Przenośnik |

4 |

800 |

66,67 |

3200,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

25. |

Biurko |

12 |

120 |

10,00 |

1440,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

26. |

Paleta |

50 |

50 |

4,17 |

2500,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

27. |

Regał biurowy |

5 |

300 |

25,00 |

1500,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

28. |

Regał przemysłowy |

20 |

200 |

16,67 |

4000,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

29. |

Krzesło obrotowe |

20 |

80 |

6,67 |

1600,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

30. |

Fotel |

15 |

120 |

10,00 |

1800,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

31. |

Kosz na śmiecie |

30 |

20 |

1,67 |

600,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

32. |

Wieszak na ubrania |

15 |

30 |

2,50 |

450,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

33. |

Lustro |

5 |

50 |

4,17 |

250,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

34. |

Zlewozmywak |

5 |

300 |

25,00 |

1500,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

35. |

Bateria |

5 |

150 |

12,50 |

750,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

36. |

Lampa |

30 |

40 |

3,33 |

1200,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

37. |

Żyrandol |

6 |

300 |

25,00 |

1800,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

Tabela 10. Zestawienie kosztów eksploatacyjnych

Lp. |

Wyszczególnienie |

Okres realizacji przedsięwzięcia |

||||

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

1. |

Koszty materiałów bezpośrednich |

115 819 |

118 326 |

122 075 |

122626 |

124 852 |

2. |

Koszty robocizny bezpośredniej |

44900 |

44 900 |

60 220 |

70 020 |

70 600 |

3. |

Inne koszty bezpośrednie |

48 500 |

48 600 |

48 400 |

47 900 |

48 800 |

4. |

Koszty bezpośrednie razem |

209219 |

211 826 |

230 695 |

240 546 |

244 252 |

5. |

Koszty ogólnoprodukcyjne bez amortyzacji (k. wydziałowe) |

111 100 |

109 200 |

110 900 |

112 600 |

108 600 |

6. |

Fabryczny koszt wytworzenia |

320 319 |

321 026 |

341 595 |

353 146 |

352 852 |

7. |

Koszty zarządzania bez amortyzacji (k. ogólnozakładowe) |

542 400 |

549 400 |

553 150 |

551 750 |

553 750 |

8. |

Koszty sprzedaży |

98 000 |

99 000 |

102 000 |

107 000 |

114 000 |

9. |

Koszty operacyjne |

960 719 |

969 426 |

996 745 |

1 011 896 |

1 020 602 |

10. |

Koszty amortyzacji |

91 773,28 |

47 333,28 |

47 333,28 |

47 333,28 |

47 253,28 |

11. |

Koszty finansowe |

46 500 |

40 500 |

34 500 |

28 500 |

22 500 |

12. |

Koszty razem |

1 098 992,28 |

1 057 259,28 |

1 078 578,28 |

1 087 729,28 |

1 090 355,28 |

7. Zdolności produkcyjne i plan produkcji ( program dla 5 lat)

7.1. Zdolności produkcyjne.

Tabela 11. Zdolności produkcyjne w pierwszym roku (rozbicie na kwartały).

Lp. |

Wyszczególnienie |

I |

II |

III |

IV |

|

|

ilość |

ilość |

ilość |

ilość |

1. |

Czekolada pełna [szt.] |

66000 |

70000 |

71000 |

72000 |

2. |

Czekolada nadziewana [szt.] |

42000 |

42000 |

42000 |

42000 |

3. |

Cukierki w czekoladzie [kg] |

3900 |

4050 |

4050 |

4470 |

4. |

Wafle w czekoladzie [kg] |

2700 |

3000 |

3000 |

3150 |

5. |

Galaretki [kg] |

900 |

900 |

1050 |

1200 |

6. |

Ptasie mleczko [kg] |

1200 |

1350 |

1500 |

1500 |

7. |

Bombonierki [szt.] |

1900 |

1900 |

1900 |

1900 |

Tabela 12. Zdolności produkcyjne latach kolejnych.

Lp. |

Wyszczególnienie |

2006 |

2007 |

2008 |

2009 |

|

|

ilość |

ilość |

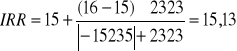

ilość |

ilość |

1. |

Czekolada pełna [szt.] |

270000 |

306000 |

312000 |

312000 |

2. |

Czekolada nadziewana [szt.] |

210000 |

210000 |

216000 |

216000 |

3. |

Cukierki w czekoladzie [kg] |

16000 |

18000 |

18000 |

19680 |

4. |

Wafle w czekoladzie [kg] |

14000 |

13800 |

13800 |

14400 |

5. |

Galaretki [kg] |

2700 |

2700 |

3300 |

3900 |

6. |

Ptasie mleczko [kg] |

3900 |

4500 |

5100 |

45100 |

7. |

Bombonierki [szt.] |

17000 |

14900 |

14900 |

14900 |

7.2. Plan produkcji.

Tabela 13. Plan produkcji. w pierwszym roku (rozbicie na kwartały).

Lp. |

Wyszczególnienie |

I |

II |

III |

IV |

|

|

ilość |

ilość |

ilość |

ilość |

1. |

Czekolada pełna [szt.] |

64000 |

67000 |

68000 |

69000 |

2. |

Czekolada nadziewana [szt.] |

39000 |

39000 |

39000 |

39000 |

3. |

Cukierki w czekoladzie [kg] |

3600 |

3750 |

3750 |

4170 |

4. |

Wafle w czekoladzie [kg] |

2400 |

2700 |

2700 |

2850 |

5. |

Galaretki [kg] |

600 |

600 |

750 |

900 |

6. |

Ptasie mleczko [kg] |

900 |

1050 |

1200 |

1200 |

7. |

Bombonierki [szt.] |

1600 |

1600 |

1600 |

1600 |

Tabela 14. Plan produkcji w latach kolejnych.

Lp. |

Wyszczególnienie |

2006 |

2007 |

2008 |

2009 |

|

|

ilość |

ilość |

ilość |

ilość |

1. |

Czekolada pełna [szt.] |

240000 |

276000 |

282000 |

282000 |

2. |

Czekolada nadziewana [szt.] |

180000 |

180000 |

186000 |

186000 |

3. |

Cukierki w czekoladzie [kg] |

13000 |

15000 |

15000 |

16680 |

4. |

Wafle w czekoladzie [kg] |

11000 |

10800 |

10800 |

11400 |

5. |

Galaretki [kg] |

2400 |

2400 |

3000 |

3600 |

6. |

Ptasie mleczko [kg] |

3600 |

4200 |

4800 |

4800 |

7. |

Bombonierki [szt.] |

14000 |

11900 |

11900 |

11900 |

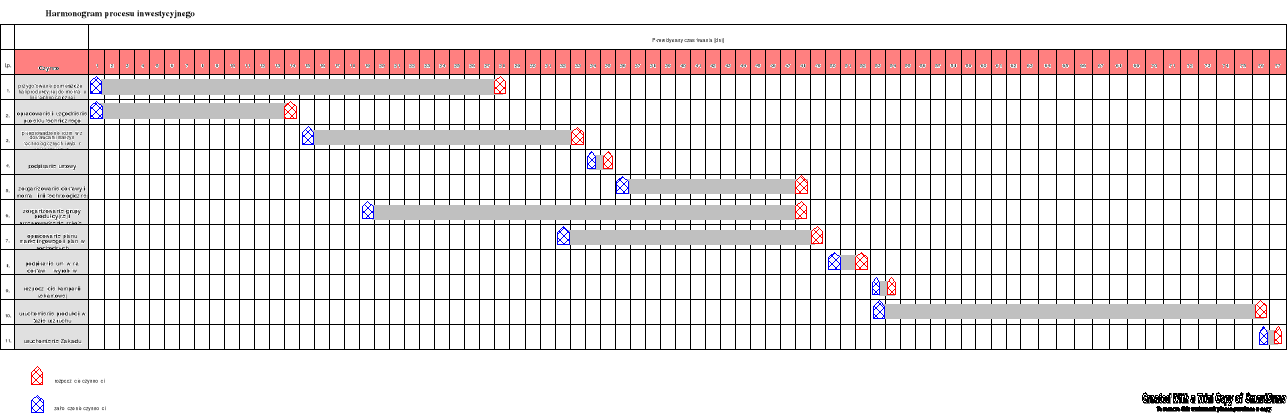

8. Wytyczne realizacyjne - harmonogram prac.

Zestawienie czynności procesu inwestycyjnego przedstawia kolejne etapy działania mającego doprowadzić do uruchomienia produkcji i rozpoczęcia działalności przedsiębiorstwa. Pierwszym etapem jest przygotowanie hal produkcyjnych do zainstalowania linii technologicznej oraz opracowanie i uzgodnienie projektu technicznego przez specjalistów od spraw technicznych i technologa. Kiedy już projekt techniczny zostanie wykonany należy przeprowadzić rozmowy z dostawcami maszyn ujętych w projekcie. Przeanalizowano kilka ofert producentów i ostatecznie podpisano umowę z firmą IBIS z Poznania. O wyborze tego producenta zadecydowała dobra jakość urządzeń cieszących się dobrą opinią na rynku, ich przystępna cena oraz zapewniony ich bezpłatny transport. Szkoleniami pracowników zajmować się będzie Dział personalny, a za opracowanie planu marketingowego odpowiedzialny będzie Dział sprzedaży i marketingu. Ten też dział zajmować się będzie negocjowaniem i podpisywaniem umów na dostawę wyrobów oraz opracuje plan kampanii reklamowej. Zrealizowanie wszystkich wymienionych czynności pozwala na uruchomienie zakładu

Tabela 15. Zestawienie kolejnych czynności procesu inwestycyjnego

Lp. |

Czynność |

Przewidywany czas trwania |

Uwagi |

1.

|

przygotowanie pomieszczeń hali produkcyjnej do montażu linii technologicznej |

28 dni |

Realizacja czynności 1 i 2 rozpoczęta równocześnie |

2. |

opracowanie i uzgodnienie projektu technicznego |

14 dni |

|

3. |

przeprowadzenie rozmów z dostawcami maszyn technologicznych i wybór najlepszej oferty |

19 dni |

|

4. |

podpisanie umowy |

1 dzień |

|

5. |

zorganizowanie dostawy i montaż linii technologicznej |

13 dni |

|

6. |

zorganizowanie grupy produkcyjnej i przeprowadzenie szkoleń |

30 dni |

|

7. |

opracowanie planu marketingowego i planów pochodnych |

18 dni |

|

8. |

podpisanie umów na dostawę wyrobów |

2 dni |

|

9. |

rozpoczęcie kampanii reklamowej |

1 dzień |

Realizacja czynności 9 i 10 rozpoczęta równocześnie |

10. |

uruchomienie produkcji w fazie rozruchu |

24 dni |

|

11. |

uruchomienie Zakładu |

1 dzień |

|

Schemat 6. Harmonogram procesu inwestycyjnego. (harmonogram będzie wydrukowany na kartce A3 - przyp. aut.)

D. Plan marketingowy (analiza i ocena rynku).

1. Rynek, na którym działa firma (lokalizacja, wielkość).

Firma FORTUNA Sp. Z.O.O. zamierza rozpocząć działanie na terenie środkowo - zachodniej Polski.

2. Konkurenci (bezpośredni, potencjalni).

Na rynku polskim obecnie jest oferowana szeroka gama wyrobów cukierniczych, o różnych kształtach, nazwach, kolorach. W zależności od technologii wytwarzania ceny kształtują się od 20zł/kg do nawet 100 zł/kg, jeżeli technologia produkcji wymaga tradycyjnych, ręcznych prac. Poniższa tabela przedstawia nazwy przedsiębiorstw będących konkurentami na rynku cukierniczym.

Tabela 16. Aktualni konkurenci rynkowi.

Nazwa przedsiębiorstwa |

udział w rynku |

ceny produktów |

jakość produktów |

asortyment |

|

|

|

|

|

NESTLE Przedsiębiorstwo wielobranżowe |

bardzo mały |

bardzo niskie |

średnia |

mały |

|

|

|

|

|

PSZCZÓŁKA. Fabryka Cukierków |

duży |

średnie |

dobra |

średni |

|

|

|

|

|

SPPS SOLIDARNOŚĆ Spółka z o.o. |

bardzo duży |

wysokie |

bardzo dobra |

bardzo duży |

|

|

|

|

|

BARON Spółdzielnia Inwalidów |

mały |

niskie |

średnia |

mały |

|

|

|

|

|

ZPC PIAST Spółka z o.o. |

średni |

niskie |

dobra |

duży |

|

|

|

|

|

KAFIMA. Przedsiębiorstwo wielobranżowe |

mały |

średnie |

średnia |

średni |

|

|

|

|

|

PPH SMAKOŁYK |

średni |

wysokie |

dobra |

średni |

|

|

|

|

|

Na podstawie tabeli wynika, że liderem na tym rynku jest firma Solidarność, która razem z Fabryką Cukierków Pszczółka posiadają największy udział w rynku. To właśnie te przedsiębiorstwa będą głównymi konkurentami dla spółki FORTUNA.

3. Potencjalni klienci.

Analiza popytu

Celem dokonania analizy popytu na wyroby cukiernicze, a w szczególności czekoladowe przeprowadzono badania w oparciu o specjalnie przygotowaną ankietę. Zaangażowano 100 losowo wybranych osób, którzy mieli odpowiedzieć na 5 pytań. W pytaniu 1 poproszono o określenie częstości zakupów wyrobów czekoladowych. Pytanie 2 ma udzielić informacji odnośnie rodzaju najczęściej kupowanych wyrobów czekoladowych. W 3 pytaniu respondenci mieli określić czynnik, który wpływa na zakup tego a nie innego produktu. W kolejnym punkcie pytano o płeć respondentów, aby odkryć kto częściej decyduje się na zakup słodyczy. I wreszcie 5 ostatnie pytanie dotyczy wieku odpowiadających. Założono udział w ankiecie osób powyżej 15 roku życia.

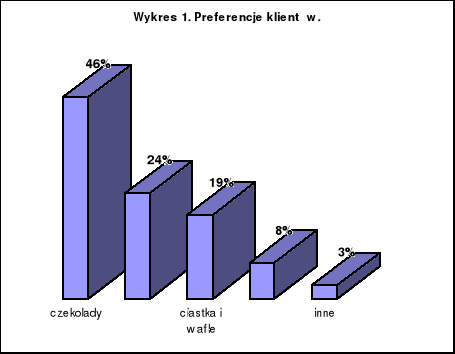

Z przeprowadzonych badań wynika, że częściej na zakup wyrobów czekoladowych decydują się kobiety. Jeśli natomiast chodzi o wiek kupujących, to osoby młode, w przedziale wiekowym 15-35 lat, są nabywcami słodyczy najczęściej 2 razy w tygodniu, a osoby powyżej 35 roku życia raz w tygodniu lub rzadziej. Zdecydowanie największym zainteresowaniem klientów cieszą się czekolady, do których upodobanie wyraża prawie połowa pytanych (48%). Drugie miejsce przypadło cukierkom w czekoladzie (24%), trzecie ciastkom i waflom w czekoladzie (19%), czwarte bombonierkom (8%). Sytuację tę przedstawia poniższy wykres.

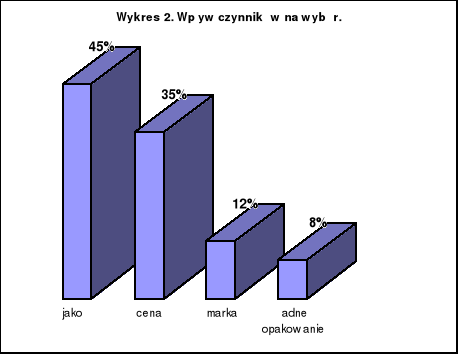

Największą rolę przy wyborze wyrobu ankietowani przypisują jakości wyrobu, zaraz potem znajduje się jego cena. Okazuje się, że też bez znaczenia nie jest opakowanie produktu.

Ładne, estetyczne opakowanie może także z powodzeniem przyciągnąć uwagę klienta i decydować o wyborze towaru. Widać to na poniższym wykresie.

Z przeprowadzonej ankiety wynika, że zainteresowanie wyrobami czekoladowymi na naszym rynku jest znaczące i branża cukiernicza ma spore szanse dalszego rozwoju. Taka korzystna sytuacja dla przemysłu cukierniczego stworzyła się po 1990 roku, kiedy spółki wprowadziły nowe systemy zarządzania i nowe technologie produkcji. Na wzrost produkcji słodyczy w naszym kraju wpłynęła też dostępność surowców, ale najważniejszym czynnikiem, mimo wszystko, był wzrost spożycia wyrobów cukierniczych w ostatnim dziesięcioleciu. Pomimo to spożycie słodyczy w Polsce nadal znajduje się na stosunkowo niskim poziomie. Statystyczny Polak w ciągu roku spożywa średnio około 4,6 kg wyrobów cukierniczych. Dla porównania, w Danii konsumpcja słodyczy wynosi 16,7 kg/osobę/rok (jeden z większych konsumentów wyrobów cukierniczych); a w Hiszpanii, Japonii - 3,8 kg/osobę/rok. Największym powodzeniem cieszy się czekolada, której spożycie ciągle rośnie (źródło danych: Newsweek Polska).

4. Plan sprzedaży.

4.1.Kalkulacja przychodów ze sprzedaży netto

planowany poziom sprzedaży oszacowano na podstawie analiz rynku, rozmów i wstępnych analiz,

poziom cen oszacowano na podstawie analiz rynku i analiz kosztów.

Prognozę przychodów ze sprzedaży netto w pierwszym roku z podziałem na kwartały oraz w kolejnych czterech latach przedstawiają odpowiednio Tabela 17 i Tabela 18.

Tabela 17. Prognoza przychodów ze sprzedaży netto w roku pierwszym

Lp. |

Wyszczególnienie |

Cena jedn. |

I |

II |

III |

IV |

||||

|

|

|

ilość |

wartość |

ilość |

wartość |

ilość |

wartość |

ilość |

wartość |

1. |

Czekolada pełna [szt.] |

1,33 |

64000 |

85120 |

67000 |

89110 |

68000 |

90440 |

69000 |

91770 |

2. |

Czekolada nadziewana [szt.] |

1,47 |

39000 |

57330 |

39000 |

57330 |

39000 |

57330 |

39000 |

57330 |

3. |

Cukierki w czekoladzie [kg] |

12,39 |

3600 |

44604 |

3750 |

46462,5 |

3750 |

46462,5 |

4170 |

51666,3 |

4. |

Wafle w czekoladzie [kg] |

12,43 |

2400 |

29832 |

2700 |

33561 |

2700 |

33561 |

2850 |

35425,5 |

5. |

Galaretki [kg] |

10,99 |

600 |

6594 |

600 |

6594 |

750 |

8242,5 |

900 |

9891 |

6. |

Ptasie mleczko [kg] |

14,28 |

900 |

12852 |

1050 |

14994 |

1200 |

17136 |

1200 |

17136 |

7. |

Bombonierki [szt.] |

7,31 |

1600 |

11696 |

1600 |

11696 |

1600 |

11696 |

1600 |

11696 |

8. |

Razem |

|

|

248028 |

|

259747,5 |

|

264868 |

|

274914,8 |

Tabela 18. Prognoza przychodów ze sprzedaży netto w latach kolejnych

Lp. |

Wyszczególnienie |

Cena jedn. |

2006 |

2007 |

2008 |

2009 |

||||

|

|

|

ilość |

wartość |

ilość |

wartość |

ilość |

wartość |

ilość |

wartość |

1. |

Czekolada pełna [szt.] |

1,33 |

240000 |

319200 |

276000 |

367080 |

282000 |

375060 |

282000 |

375060 |

2. |

Czekolada nadziewana [szt.] |

1,47 |

180000 |

264600 |

180000 |

264600 |

186000 |

273420 |

186000 |

273420 |

3. |

Cukierki w czekoladzie [kg] |

12,39 |

13000 |

161070 |

15000 |

185850 |

15000 |

185850 |

16680 |

206665,2 |

4. |

Wafle w czekoladzie [kg] |

12,43 |

11000 |

136730 |

10800 |

134244 |

10800 |

134244 |

11400 |

141702 |

5. |

Galaretki [kg] |

10,99 |

2400 |

26376 |

2400 |

26376 |

3000 |

32970 |

3600 |

39564 |

6. |

Ptasie mleczko [kg] |

14,28 |

3600 |

51408 |

4200 |

59976 |

4800 |

68544 |

4800 |

68544 |

7. |

Bombonierki [szt.] |

7,31 |

14000 |

102340 |

11900 |

86989 |

11900 |

86989 |

11900 |

86989 |

8. |

Razem |

|

|

1061724 |

|

1125115 |

|

1157077 |

|

1191944 |

4.2 Przychody ze sprzedaży brutto

Przychody ze sprzedaży brutto stanowią przychody ze sprzedaży netto powiększone o 22% stopę podatku od towarów i usług (VAT).

Przychody ze sprzedaży brutto w pierwszym roku z podziałem na kwartały oraz w kolejnych czterech latach przedstawiają odpowiednio Tabela 19 i Tabela 20.

Tabela 19. Przychody ze sprzedaży brutto w roku pierwszym

Lp. |

Wyszczególnienie |

I |

II |

III |

IV |

1. |

Czekolada pełna |

103846,40 |

108714,20 |

110336,80 |

111959,40 |

2. |

Czekolada nadziewana |

69942,60 |

69942,60 |

69942,60 |

69942,60 |

3. |

Cukierki w czekoladzie |

54416,88 |

56684,25 |

56684,25 |

63032,89 |

4. |

Wafle w czekoladzie |

36395,04 |

40944,42 |

40944,42 |

43219,11 |

5. |

Galaretki |

8044,68 |

8044,68 |

10055,85 |

12067,02 |

6. |

Ptasie mleczko |

15679,44 |

18292,68 |

20905,92 |

20905,92 |

7. |

Bombonierki |

14269,12 |

14269,12 |

14269,12 |

14269,12 |

8. |

Razem |

302594,16 |

316891,95 |

323138,96 |

335396,06 |

Tabela 20. Przychody ze sprzedaży brutto w latach kolejnych

Lp. |

Wyszczególnienie |

2006 |

2007 |

2008 |

2009 |

1. |

Czekolada pełna |

389424,00 |

447837,60 |

457573,20 |

457573,20 |

2. |

Czekolada nadziewana |

322812,00 |

322812,00 |

333572,40 |

333572,40 |

3. |

Cukierki w czekoladzie |

196505,40 |

226737,00 |

226737,00 |

252131,54 |

4. |

Wafle w czekoladzie |

166810,60 |

163777,68 |

163777,68 |

172876,44 |

5. |

Galaretki |

32178,72 |

32178,72 |

40223,40 |

48268,08 |

6. |

Ptasie mleczko |

62717,76 |

73170,72 |

83623,68 |

83623,68 |

7. |

Bombonierki |

124854,80 |

106126,58 |

106126,58 |

106126,58 |

8. |

Razem |

1295303,28 |

1372640,30 |

1411633,94 |

1454171,68 |

5. Zasady dystrybucji.

5.1. Formy sprzedaży.

Firma FORTUNA Sp. Z.O.O. zajmuje się zarówno produkcją, jak też sprzedażą i dystrybucją wyrobów cukierniczych. Aktualnie przedsiębiorstwo zainteresowane jest rozprowadzaniem swoich towarów w ilościach hurtowych. Przewidziane jest otwarcie hurtowni, która mieścić się będzie na terenie zakładu. Dział sprzedaży i marketingu zajmować się będzie zarówno pozyskiwaniem nowych klientów jak też ich obsługą. Firma zamierza również zatrudnić osobę na stanowisko przedstawiciela handlowego, który zajmować się będzie pozyskiwaniem, obsługą oraz kontaktami z klientami bezpośrednio w terenie. Być może w przyszłości otworzona zostanie sieć sklepów firmowych, które będą obsługiwać klientów detalicznych, jednakże taka opcja będzie brana pod uwagę dopiero z kilka lat.

5.2. Specjalne warunki sprzedaży.

Naturalnie firma FORTUNA Sp. Z.O.O. przewiduje różnego rodzaju specjalne warunki sprzedaży dla klientów hurtowych, takie jak rabaty czy prawa wyłączności. Tym tematem zajmować się będzie Pion Sprzedaży i Marketingu .

6. Działania marketingowe.

Działaniami marketingowymi będzie się zajmować również Pion Sprzedaży i Marketingu. Sposoby prowadzenia reklamy i promocji produktów będą dobierane indywidualnie dla każdego produktu w zależności od informacji z zebranych przez Pion dotyczących zarówno wyników sprzedaży jak też opinii naszych klientów na temat poszczególnych wyrobów (opakowanie, smak, cena itp.) Planuje się przeprowadzanie ankiet wśród klientów w regularnych odstępach czasu w celu uzyskania pożądanych informacji na temat produktu.

W początkowym okresie istnienia firmy przewiduje się prowadzenie kampanii reklamowej w lokalnych rozgłośniach radiowych i w lokalnej telewizji oraz akcje promocyjne w marketach połączone również z degustacją. Ewentualnie sponsorowanie imprez, pikników dla lokalnej ludności połączone z promocją firmy oraz degustacją i sprzedażą naszych wyrobów.

E. Plan finansowy (okres czasowy - 5 lat).

1. Dane wejściowe.

1.1. Nakłady inwestycyjne.

Nakłady, które planuje się ponieść, aby rozpocząć działalność przedsiębiorstwa i w jej trakcie przedstawiają tabele 21 i 22.

Tabela 21 przedstawia szacowanie zapotrzebowania na kapitał obrotowy. Obejmuje ona takie elementy majątkowe jak: zapasy materiałowe, zapasy wyrobów gotowych, należności. Przedstawiony współczynnik obrotu informuje jak szybko krąży kapitał finansujący wyszczególnione składniki majątku. Wysokie wskaźniki obrotowości zapasów wyrobów gotowych i należności świadczą o tym, że nie ma problemu ze zbywaniem zapasów wyrobów a należności spływają szybko. Współczynnik obrotu ma bezpośredni wpływ na wielkość zapotrzebowania na kapitał obrotowy. Im współczynnik poszczególnych elementów majątku jest wyższy tym zapotrzebowanie na kapitał finansujący te elementy majątku jest niższy.

Tabela 21. Szacowane zapotrzebowania na kapitał obrotowy

Lp. |

Wyszczególnienie |

Współ. obrotu |

Okres realizacji przedsięwzięcia |

||||

|

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

1. |

Zapasy materiałowe |

10 |

11,58 |

11,83 |

12,21 |

12,26 |

12,49 |

2. |

Zapasy wyrobów gotowych |

9 |

35,59 |

35,67 |

37,96 |

39,24 |

39,21 |

3. |

Należności |

8 |

159,75 |

161,91 |

171,58 |

176,45 |

181,77 |

4. |

Środki pieniężne |

8 |

159,75 |

161,91 |

171,58 |

176,45 |

181,77 |

5. |

Zobowiązania |

7 |

137,25 |

138,49 |

142,39 |

144,56 |

145,80 |

6. |

Zapotrzebowanie na kapitał obrotowy |

|

229,42 |

232,83 |

250,94 |

259,84 |

269,44 |

Wszystkie wartości z wyjątkiem współ. obrotu w tys. zł

Tabela 22 przedstawia zapotrzebowanie na nakłady w majątek trwały oraz ich rozłożenie w czasie. Nakłady te zależą od rozmiarów produkcji, która wiąże się z zaangażowaniem w produkcji większej ilości i różnorodności maszyn oraz urządzeń. Przedsiębiorstwo realizuje przedsięwzięcie wykorzystując do tego tylko i wyłącznie własne obiekty, które zostały zakupione lub wniesione przez udziałowców w postaci aportu. Wysokość nakładów niezbędnych do stworzenia określonego majątku trwałego ustalono na podstawie ilości poszczególnych elementów tego majątku oraz ich cen. Jak widać z poniższego zestawienia przedsiębiorstwo planuje zrealizować nakłady na majątek trwały w pierwszym roku inwestycji.

Tabela 22. Zestawienie nakładów na majątek trwały.

Lp. |

Wyszczególnienie |

Jednostka miary |

Ilość |

cena jedn. [tys. zł.] |

wartość [tys. zł] |

Termin zakupu |

Dostawca |

Stopa amortyzacji [%] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

roczna |

mies. |

|

1. |

Grunty |

ha |

2 |

20,00 |

40,00 |

01.2002 |

aport |

|

|

|

2. |

Hala produkcyjna |

szt. |

2 |

50,00 |

100,00 |

01.2002 |

ZURBUD Sp. z o.o. |

2,5 |

0,21 |

|

3. |

Narzędziownia |

szt. |

1 |

25,00 |

25,00 |

02.2002 |

ZURBUD Sp. z o.o. |

2,5 |

0,21 |

|

4. |

Magazyn surowców |

szt. |

1 |

25,00 |

25,00 |

01.2002 |

ZURBUD Sp. z o.o. |

2,5 |

0,21 |

|

5. |

Magazyn wyrobów gotowych |

szt. |

1 |

25,00 |

25,00 |

02.2002 |

ZURBUD Sp. z o.o. |

2,5 |

0,21 |

|

6. |

Biuro |

szt. |

1 |

30,00 |

30,00 |

01.2002 |

aport |

1,5 |

0,13 |

|

7. |

Mieszalnik uniwersalny do karmelu |

szt. |

3 |

7,00 |

21,00 |

02.2002 |

"IBIS" Poznań |

14 |

1,17 |

|

8. |

Przeciągarka do karmelu |

szt. |

2 |

6,00 |

12,00 |

02.2002 |

"IBIS" Poznań |

14 |

1,17 |

|

9. |

Wyparka próżniowa do gotowania marmolad i zagęszczania mleka |

szt. |

3 |

6,00 |

18,00 |

02.2002 |

"IBIS" Poznań |

14 |

1,17 |

|

|

|

|

|

|

|

|

|

|

|

|

10. |

Konsza płaska |

szt. |

2 |

5,00 |

10,00 |

02.2002 |

"IBIS" Poznań |

14 |

1,17 |

|

11. |

Temperówka ślimakowa |

szt. |

1 |

7,00 |

7,00 |

01.2002 |

"IBIS" Poznań |

14 |

1,17 |

|

12. |

Walczak próżniowy do produkcji czekolady piankowej |

szt. |

1 |

10,00 |

10,00 |

01.2002 |

"IBIS" Poznań |

14 |

1,17 |

|

|

|

|

|

|

|

|

|

|

|

|

13. |

Ubijarka planetarna |

szt. |

2 |

12,00 |

24,00 |

01.2002 |

"IBIS" Poznań |

14 |

1,17 |

|

14. |

Oblewarka |

szt. |

2 |

8,00 |

16,00 |

01.2002 |

"IBIS" Poznań |

14 |

1,17 |

|

15. |

Pakowaczka |

szt. |

3 |

5,00 |

15,00 |

02.2002 |

"IBIS" Poznań |

14 |

1,17 |

|

16. |

Urządzenie do torebkowania cukierków |

szt. |

2 |

3,60 |

7,20 |

02.2002 |

"IBIS" Poznań |

14 |

1,17 |

|

17. |

Automat do zawijania czekolady w tabliczkach |

szt. |

2 |

4,00 |

8,00 |

02.2002 |

"IBIS" Poznań |

14 |

1,17 |

|

|

|

|

|

|

|

|

|

|

|

|

Lp. |

Wyszczególnienie |

Jednostka miary |

Ilość |

cena jedn. [tys. zł.] |

wartość [tys. zł] |

Termin zakupu |

Dostawca |

Stopa amortyzacji [%] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

roczna |

mies. |

|

18. |

Wózek widłowy |

szt. |

2 |

20,00 |

40,00 |

02.2002 |

POL-WIDLAK International Sp. z o.o. |

14 |

1,17 |

|

|

|

|

|

|

|

|

|

|

|

|

19. |

Samochód o ład. 4,5 t |

szt. |

2 |

40,00 |

80,00 |

01.2002 |

DAEWOO Motor Polska |

20 |

1,67 |

|

20. |

Komputer |

szt. |

5 |

2,50 |

12,50 |

01.2002 |

aport |

100 |

8,33 |

|

21. |

Drukarka |

szt. |

5 |

0,35 |

1,75 |

01.2002 |

"RESET-PC" S.C. |

100 |

8,33 |

|

22. |

Fax |

szt. |

2 |

0,30 |

0,60 |

01.2002 |

aport |

100 |

8,33 |

|

23. |

Aparat telefoniczny |

szt. |

10 |

0,30 |

3,00 |

02.2002 |

PHU "ELEKTRONIC" S.C. |

100 |

8,33 |

|

24. |

Waga |

szt. |

8 |

0,50 |

4,00 |

01.2002 |

Lubelskie Fabryki Wag |

100 |

8,33 |

|

25. |

Przenośnik |

szt. |

4 |

0,80 |

3,20 |

01.2002 |

"PROMAG" S.A. |

100 |

8,33 |

|

26. |

Biurko |

szt. |

12 |

0,12 |

1,44 |

01.2002 |

"HEJS - KONIN" Sp. z o.o. |

100 |

8,33 |

|

27. |

Paleta |

szt. |

50 |

0,05 |

2,50 |

02.2002 |

"STOLMAR" Zakład Produkcji Drzewnej |

100 |

8,33 |

|

|

|

|

|

|

|

|

|

|

|

|

28. |

Regał biurowy |

szt. |

5 |