Specjalizacja - Propozycje zagadnień egzaminacyjnych

I. EKONOMICZNE i prawne problemy KF

Dochód narodowy i sposoby jego mierzenia (PKB, PNB, DN) oraz mierniki netto.

PKB- produkt krajowy brutto jest miara produkcji wytworzonej przez czynniki wytwórcze zlokalizowane na terytorium danego kraju, niezależnie kto jest ich właścicielem

PNB- jest miernikiem całkowitych dochodów osiąganych przez obywateli danego kraju powiększony o dochody netto z tytułu własności za granicą.

PNN- produkt narodowy według cen rynkowych jest mniejszy od PNB o wielkość amortyzacji. Amortyzacja jest miara szybkości zmniejszania się wartości istniejącego w kraju zasobu kapitału trwałego w danym okresie, będącego wynikiem jego fizycznego lub ekonomicznego zużycia.

DNCW- dochód narodowy według cen czynników wytwórczych jest mniejszy od PNN o wielkość podatków pośrednich które nie są częścią składowa dochodu narodowego według cen czynników wytwórczych. Do dochodów czynników wytwórczych zalicza się : wynagrodzenia pracowników, renty i czynsze z tytułu najmu, zyski kapitału, dochody z pracy na własny rachunek

*wszystkie wymienione wielkości produktu narodowego brutto i netto są wyrażone w cenach rynkowych. W cenach tych zawarty jest podatek pośredni który jest wypłacany przez producentów we wszystkich fazach przetwórstwa do budżetu państwa

DOCHÓD NARODOWY

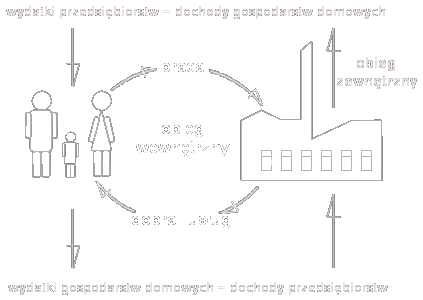

Jedną z podstawowych wielkości stosowanych w makroekonomii do mierzenia poziomu gospodarki oraz badania dynamiki zmian w niej zachodzących jest Produkt Narodowy Brutto.

Pozwala on na mierzenie dochodów powstających w gospodarce, jak i wydatków ponoszonych na wytworzone w jej ramach dobra i usługi. Te dwie wielkości powinny być sobie równe, tzn. w gospodarce jako całości dochody muszą być równe wydatkom. Analiza rozpoczyna się od sytuacji, w której eliminuje się wpływ państwa i wymiany gospodarczej z zagranicą.

Obieg wewnętrzny przedstawia przepływ pracy z gospodarstw domowych do przedsiębiorstw; za pracę gospodarstwa domowe mogą uzyskać dochody, za które nabywają dobra.

Obieg zewnętrzny przedstawia przepływ pieniężnych wydatków i dochodów; wydatki przedsiębiorstw ponoszone z tytułu opłaty pracy są równocześnie dochodami gospodarstw domowych. Wydatki gospodarstw domowych przeznaczone na zakup dóbr i usług stanowią równocześnie dochody przedsiębiorstw.

Obieg wewnętrzny ma zatem wymiar realny (praca i usługi), a obieg zewnętrzny obejmuje przepływy pieniężne. Równość między wielkością dochodów a wielkością wydatków wynika z rachunkowości, wszystkie wydatki na zakup dóbr i usług są równocześnie dochodami producentów dóbr i usług i stosowanie do tego każda transakcja powodująca wydatki musi powodować powstanie dochodów. Równocześnie każda transakcja przynosząca dochód musi być rezultatem poniesionych wydatków.

RACHUNEK DOCHODU NARODOWEGO

Gospodarkę można podzielić na (wg. Kornaya):

sfera realna (rzeczowa) - obejmuje zasoby i strumienie dóbr i usług materialnych

sfera regulacji - wszystko to, co nie mieści się w sferze rzeczowej np.: system podatków, system prawny, przedsiębiorstwa, banki.

Produkcja globalna - wartość całej produkcji dóbr i usług wytworzonych w przedsiębiorstwie w okresie roku.

Wartość przeniesiona - wartość nabytych z zewnątrz materiałów, surowców i półproduktów koniecznych do wytworzenia produkcji.

Wartość dodana - suma nowo wytworzonych wartości w przedsiębiorstwie.

Wartość dodana brutto - powiększona o amortyzację tj. wielkość zużycia w przedsiębiorstwie środków trwałych.

Produkcja finalna obejmuje wyłącznie produkty, które nie podlegają dalszej obróbce. Zaliczamy do nich wszystkie dobra konsumpcyjne i część dóbr inwestycyjnych. Produkcja finalna stanowi różnicę między wartością produkcji globalnej a wartością tzw. przepływów międzygałęziowych.

Wartość dodana -jest to różnica między wartością produkcji globalnej a wartością przeniesionych nakładów materiałowych w dziale lub całej gospodarce narodowej.

Produkt narodowy dzielimy na:

konsumpcję indywidualną realizowaną w trybie rynkowym oraz konsumpcję realizowaną w trybie nie rynkowym

inwestycje

eksport

Rachunek społeczny dokonywany w skali gospodarki może być oparty na wartość globalną lub wartość dodaną. W gospodarce rynkowej nie jest wykorzystywane liczenie przy pomocy wartości globalnej gdyż fałszuje obraz rzeczywistości.

METODY LICZENIA

Skalę działalności gospodarczej mierzyć można:

poziomem dochodów czynników produkcji, który reprezentuje wartości dostarczonych przez niego usług

wartością wydatków na dobra i usługi

wartością wytworzonych dóbr

Ponieważ wszystkie płatności są odpowiednikami transferu zasobów rzeczowych i ponieważ zakładamy, iż wszystkie wypłaty muszą być wydatkowane na zakup zasobów rzeczowych, zawsze otrzymujemy ten sam wynik szacunku rozmiarów działalności gospodarczej. Nie jest ważne zatem czy za podstawę szacunku przyjmiemy wartość produkcji, poziom dochodów czynników wytwórczych czy też wydatki na dobra i usługi.

Finansowanie kultury fizycznej z budżetu centralnego i z wyodrębnionych funduszy.

Zaliczenie do kultury fizycznej działań przypisanych organizacyjnie do różnych sektorów gospodarki narodowej sprawia, że nie można mówić o jednolitym systemie finansowania tej działalności.

Wychowanie fizyczne będące częścią edukacji finansowane z budżetu centralnego i budżetów lokalnych gminnych

Rehabilitacja ruchowa wchodząca w skład ochrony zdrowia

Czyli finansowanie zależy od kondycji państwa a konkretnie od PKB

Finansowanie KF wspomagane jest przez:

Sponsoring

Darowizny

Totalizator Sportowy w formie dopłaty do stawek 20% w grach

Budżety gmin - dochody, wydatki. Rola budżetów gmin w finansowaniu kultury fizycznej

Takie dochody i wydatki maja gminy. A co do roli gmin w finansowaniu kultury fizycznej to jak wiadomo jest to jedno z głównych źródeł którego rola teraz wciąż rośnie ale sponsoring i działalność zarobkowa organizacji prowadzących działalność w zakresie KFIS też teraz są istotne, . Temat do pływania

Dochody własne - podatki i opłaty |

Dochody własne z udziału w podatkach stanowiących dochody budżetu państwa - od osób fizycznych i prawnych |

Dochody własne z majątku gminy (sprzedaż, dzierżawy) |

Pozostałe dochody własne |

Subwencja ogólna, w tym: |

Subwencja oświatowa |

Dotacje celowe, w tym: |

Dotacje na zadania własne |

Dotacje na zadania zlecone |

Wydatki na rolnictwo |

Wydatki na transport i utrzymanie dróg |

Wydatki - gospodarka komunalna |

Wydatki - gospodarka mieszkaniowa |

Wydatki na oświatę i wychowanie |

Wydatki na kulturę i sztukę |

Wydatki na ochronę zdrowia |

Wydatki na opiekę społeczną |

Wydatki na kulturę fizyczną i sport |

Wydatki na administrację samorządową i rządową |

Wydatki na turystykę i wypoczynek |

Wydatki na bezpieczeństwo publiczne |

Pozostałe wydatki w gosp. komunalnej |

Podatki i ich rodzaje.

Podatek, przymusowe, bezzwrotne i nieodpłatne świadczenie pieniężne o charakterze powszechnym, nakładane z mocy prawa przez państwo lub inne organy władzy publicznej (np. samorządy lokalne) na osoby fizyczne i prawne.

Funkcje podatków

Podatki spełniają trzy główne funkcje:

1) fiskalną - są głównym źródłem dochodów budżetu państwa, gwarantują finansowanie wydatków publicznych. Jest to pierwotna, najstarsza funkcja podatków.

2) redystrybucyjną - są instrumentem przesuwania dochodów pomiędzy różnymi grupami społecznymi.

3) stymulacyjną - są wykorzystywane przez państwo jako instrument oddziaływania na decyzje podmiotów gospodarczych w celu skorelowania ich z założeniami polityki gospodarczej i społecznej państwa.

Rodzaje podatków

Ogół podatków funkcjonujących w państwie w określonym czasie tworzy system podatkowy. Mnogość i różnorodność stosowanych współcześnie podatków wymaga dokonania klasyfikacji ich ogółu przy uwzględnieniu różnych kryteriów. Z punktu widzenia jedności podmiotu opodatkowania wyróżnia się podatki bezpośrednie i podatki pośrednie.

Rodzaj przedmiotu opodatkowania jest podstawą podziału podatków na podatki dochodowe, podatki od obrotu i konsumpcji (podatek VAT) oraz podatki majątkowe. W zależności od organu pobierającego podatki można je podzielić na podatki centralne i podatki lokalne.

Podatki bezpośrednie, typ podatków, których zasadniczą cechą w intencji ustawodawcy jest jedność podmiotu opłacającego ten podatek i ponoszącego jego faktyczny ciężar ekonomiczny.

W praktyce gospodarczej jednak zdarza się czasem, że podatek nałożony na określony podmiot gospodarczy jest przerzucany (wbrew intencji prawa) na inny podmiot poprzez wliczenie go do ceny towaru. Do podatków bezpośrednich zalicza się podatki dochodowe i podatki majątkowe.

Podatki pośrednie, typ podatków, których konstrukcja rozdziela podmiot gospodarczy zobowiązany do ich naliczenia i zapłacenia od podmiotu, który ponosi ich faktyczny ciężar ekonomiczny.

Wiąże się to z założonym przez ustawodawcę zjawiskiem doliczania podatków pośrednich przez sprzedawcę do ceny produktu (w sposób ukryty lub jawny), w rezultacie czego faktycznie (choć pośrednio) ich ciężar ponosi nabywca. Do podatków pośrednich zalicza się wszystkie podatki od obrotu i konsumpcji (np. podatek VAT).

Podatki majątkowe, ogół podatków związanych z prawami własności. Podatki majątkowe można podzielić na cztery grupy:

1) podatki od posiadania majątku. W zależności od obowiązującego systemu podatkowego mogą to być podatki od całkowitej wartości majątku należącego do danego podmiotu gospodarczego (majątku ruchomego i nieruchomego, gotówki, wkładów bankowych itp.) lub - częściej - tylko od określonych jego składników.

W Polsce najważniejszymi podatkami tej grupy są: podatek rolny, podatek od nieruchomości, podatek od środków transportu.

2) podatki od przyrostu majątku. Przedmiotem opodatkowania jest nabycie rzeczy lub praw majątkowych w drodze kupna, darowizny lub spadku. Do tej grupy zalicza się podatek od spadków i darowizn oraz opłatę skarbową.

3) podatki od wzrostu wartości posiadanego majątku, gdy wzrost ten nastąpił z przyczyn niezależnych od właściciela. Przykładem może być opłata adiacencka, płacona przez właścicieli nieruchomości z tytułu wzrostu ich wartości wskutek np. finansowanego przez władze lokalne uzbrojenia terenu, zmiany planu zagospodarowania przestrzennego itp.

4) podatki od transformacji substancji majątkowej. Są to podatki płacone w przypadku sprzedaży lub zamiany rzeczy lub praw majątkowych na inne rzeczy lub prawa majątkowe. W Polsce przyjmują one postać opłaty skarbowej.

Podatki dochodowe, ogół podatków, w których przedmiotem opodatkowania jest osiągany przez podmiot gospodarczy, podlegający obowiązkowi podatkowemu dochód, będący zarazem źródłem opłacenia tego podatku.

Kwota należnego podatku dochodowego uzależniona jest od wysokości dochodu, będącej podstawą opodatkowania, oraz od obowiązującej skali podatkowej. Podatki dochodowe są płacone zarówno przez osoby fizyczne, jak i prawne, jednak wg różnych zasad. W zależności od sposobu opodatkowania dochodów pochodzących z różnych źródeł wyróżnia się podatek cedularny i podatek globalny.

W systemach podatkowych różnych krajów podatki dochodowe mogą przyjmować różne formy. W gospodarce rynkowej są to najczęściej: podatek dochodowy od osób fizycznych i podatek dochodowy od osób prawnych.

Podatki lokalne, grupa podatków stanowiących dochody własne gmin. Rady gmin mają prawo do ustalania ich wysokości, kierując się stawkami maksymalnymi zawartymi w ustawie oraz interesem gminy i jej mieszkańców.

Do podatków lokalnych zalicza się: podatek od nieruchomości, podatek od środków transportu (niesłusznie nazywany potocznie podatkiem drogowym), płacony przez mieszkających na obszarze gminy właścicieli środków transportu w wysokości uzależnionej od rodzaju i pojemności silnika pojazdu, podatek od posiadania psów, opłaty skarbowe, opłaty targowiskowe i miejscowe (taksa klimatyczna).

Podatek od towarów i usług, podatek od wartości dodanej, podatek VAT, forma podatku obrotowego stosowana obecnie w większości krajów świata, również w Polsce od 1993.

Przedmiotem opodatkowania jest wartość sprzedaży towarów i usług, a podstawą opodatkowania jest przyrost ich wartości netto w danej fazie procesu gospodarowania (wartość dodana). Jest podatkiem wielofazowym, ale pozbawionym cechy kumulacji (kaskadowości) dzięki specyficznej metodzie jego rozliczania: podatnik nalicza ten podatek od wartości sprzedanych przez siebie towarów i usług, ale płaci tylko różnicę pomiędzy podatkiem naliczonym a zapłaconym w związku z wcześniejszym nabyciem towarów i usług (produkcyjnych lub handlowych), uwidocznionym w fakturach nabycia lub dokumentach celnych. Jeśli różnica jest ujemna (co może mieć miejsce np. w przypadku, gdy produkt obłożony jest niższą stawką podatku niż materiały, z których został wytworzony), płatnik ma prawo do zwrotu nadpłaconego podatku z urzędu skarbowego.

Podatek VAT ma charakter liniowy. Polskie prawo podatkowe przewiduje stawkę podstawową 22% (dla większości towarów i usług), stawkę obniżoną 7% (m.in. surowce energetyczne i nośniki energii, materiały budowlane, roboty budowlano-montażowe związane z budownictwem mieszkaniowym, obiekty budownictwa mieszkalnego), stawkę 0% (głównie dla towarów eksportowanych).

Obowiązek płacenia podatku VAT spoczywa na osobach fizycznych, prawnych oraz jednostkach organizacyjnych nie posiadających osobowości prawnej, sprzedających w ciągu roku towary i usługi o wartości przekraczającej określoną przepisami kwotę (waloryzowaną co roku w związku z inflacją).

Materia ogólnego prawo podatkowe została ujęta w ustawie z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. Nr 137, poz. 926 ze zm.). Jej przepisy stosuje się do:

podatków, opłat oraz innych nie podatkowych należności budżetu państwa oraz budżetów jednostek samorządu terytorialnego, do których ustalania lub określania uprawnione są organy podatkowe,

opłaty skarbowej oraz opłat, o których mowa w przepisach o podatkach i opłatach lokalnych,

spraw z zakresu prawa podatkowego innych niż wymienione wyżej, należących do właściwości organów podatkowych.

Ordynacja podatkowa nie normuje:

rejestracji podatników,

kontroli skarbowej,

egzekucji administracyjnej,

odpowiedzialności karnej za przestępstwa i wykroczenia skarbowe,

zasad składania deklaracji i zeznań podatkowych, uregulowanych w ustawach szczególnych,

udziału prokuratora w postępowaniu podatkowym,

zasad rozstrzygania sporów o właściwość między organami podatkowymi a sądami,

składania skarg i wniosków przez podatników.

Trzy ostatnie grupy zagadnień reguluje kodeks postępowania administracyjnego.

W przepisach Ordynacji podatkowej zawarto definicje m.in. obowiązku i zobowiązania podatkowego, podatku oraz podatnika, płatnika, inkasenta i organu podatkowego. I tak:

obowiązkiem podatkowym jest wynikająca z ustaw podatkowych nie skonkretyzowana powinność poniesienia przymusowego świadczenia pieniężnego w związku z zaistnieniem zdarzenia określonego w tych ustawach,

zobowiązaniem podatkowym jest wynikające z obowiązku podatkowego zobowiązanie podatnika do zapłacenia na rzecz Skarbu Państwa, województwa, powiatu albo gminy podatku w wysokości, w terminie oraz w miejscu określonych w przepisach prawa podatkowego,

podatkiem jest publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy podatkowej,

podatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna nie mająca osobowości prawnej, podlegająca na mocy ustaw podatkowych obowiązkowi podatkowemu,

płatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna nie mająca osobowości prawnej, obowiązana na podstawie przepisów prawa podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu,

inkasentem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna nie mająca osobowości prawnej, obowiązana do pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu.

Ustawa określa też sposób powstania zobowiązania podatkowego, odpowiedzialność za zobowiązania podatkowe, zabezpieczenie wykonania zobowiązań, sposoby wygaśnięcia zobowiązań podatkowych oraz skutki powstania zaległości podatkowej. Zgodnie z art. 21 Ordynacji podatkowej zobowiązanie podatkowe powstaje z dniem zaistnienia zdarzenia, z którym ustawa wiąże powstanie takiego zobowiązania, albo też z dniem doręczenia decyzji organu podatkowego, ustalającej wysokość takiego zobowiązania.

Podatek dochodowy od osób fizycznych i prawnych, sposoby liczenia.

Podatek dochodowy od osób fizycznych (tj. ludzi, a nie osób prawnych, czyli np. spółek akcyjnych lub fundacji) pobierany jest na podstawie Ustawy z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych.

Kodeks Postępowania Administracyjnego (art. 6) głosi: "organy administracji państwowej działają na podstawie przepisów prawa". Oznacza to, między innymi, że wszystko, czego może wymagać od nas jakikolwiek urząd, musi być zapisane w odpowiedniej ustawie (w szczególnych przypadkach ustawa może odsyłać do rozporządzeń wydawanych przez rząd, ale są tylko ważne tylko w tym zakresie, który określa ustawa). W przypadku wysokości podatku dochodowego od osób fizycznych stosowną ustawą jest Ustawa o podatku dochodowym od osób fizycznych i ustawy ją zmieniające. Jakikolwiek inny przepis w tym zakresie, nie wynikający z tej ustawy będzie nieważny, a gdyby jakikolwiek urząd próbował go stosować, przegra sprawę przed Naczelnym Sądem Administracyjnym.

Podstawą obliczania podatku dochodowego od osób fizycznych są ubruttowione dochody podatnika, pomniejszone o składkę na ubezpieczenie emerytalne, rentowe i chorobowe.

W 2001 roku obowiązuje podatek dochodowy od osób fizycznych obliczany według skali:

Podstawa obliczenia |

Podatek wynosi |

|

Ponad |

do |

|

|

37.024 PLN |

19% podstawy minus 493.32 PLN |

37.024 PLN |

74.048 PLN |

6541.24 + 30% nadwyżki ponad 37.024 PLN |

74.048 PLN |

|

17648.44 + 40% nadwyżki ponad 74.048 PLN |

W tabeli przedstawiono sposób obliczania podatku dochodowego od osób fizycznych jaki obowiązuje w 2001 roku:

jeżeli w 2001 roku nie zarobisz więcej niż 2.596,42 zł, podatku nie będziesz płacił, a jedynie złożysz zeznanie w Urzędzie Skarbowym,

jeżeli w 2001 roku zarobisz więcej niż 2.596,42 zł, ale mniej niż 37.024 zł, to zapłacisz 19% ze na swojej podstawy opodatkowania odejmując 493,32 zł (19% z kwoty wolnej od podatku - 2.596,42 zł),

jeżeli w 2001 roku zarobisz więcej niż 37.024 zł, ale mniej niż 74.048 zł, to Twój podatek będzie wynosił 6.541,24 zł plus 30% nadwyżki ponad 37.024 zł,

jeżeli w 2001 roku zarobisz więcej niż 74.048 zł, to Twój podatek będzie wynosił 17.648,44 zł plus 40% nadwyżki ponad 74.048zł.

Przychody - koszty uzyskania - co wchodzi w skład tych pojęć.

Istota kosztów i przychodów

Prowadzenie działalności gospodarczej wymaga ponoszenia różnorodnych kosztów, by móc w przyszłości osiągać przychody. Koszty wynikają z faktu, że przedsiębiorstwo zużywa maszyny, urządzenia, materiały, surowce oraz ludzką pracę. Poza tym korzysta z usług innych jednostek np.: transportowych, remontowych, budowlanych itp. Koszty nie są więc jakimś szczególnym zjawiskiem, ale niezbędnym elementem w funkcjonowaniu firmy.

Od pojęcia kosztów należy odróżnić pojęcie wydatków, które związane są ze zmniejszeniem ilości posiadanych przez przedsiębiorstwo pieniędzy. Istotną rzeczą jest to, że wszystkie koszty są mocno związane z potrzebą ponoszenia wydatków.

Ponieważ koszty dotyczą normalnej działalności więc nie zalicza się do nich zużycia:

wynikającego ze szkód spowodowanych przez osoby fizyczne lub prawne,

powstałego na skutek wypadków losowych np.: usuwanie skutków klęsk żywiołowych,

związanego z utrzymaniem nieczynnych wydziałów.

Koszty zawsze łączą się z określonym przedziałem czasu, co wynika z konieczności przeciwstawiania ich, rezultatom pracy tego okresu. Można zatem powiedzieć, że koszty to wyrażone w pieniądzu zużycie maszyn, środków transportowych, materiałów, paliwa, energii, usług oraz pracy pracowników, dotyczące normalnej działalności podmiotu gospodarczego w pewnym okresie.

Istnienie przedsiębiorstw, spółek czy spółdzielni nie miałoby sensu gdyby prowadzona przez nie działalność nie przynosiła wpływów pieniężnych zwanych przychodami. Te ostatnie pochodzą w głównej mierze ze sprzedaży wyrobów gotowych, towarów lub usług. Oprócz tego podmioty gospodarcze mogą osiągać przychody z operacji finansowych (sprzedaż papierów wartościowych, dywidendy, odsetki od udzielanych pożyczek) oraz ze sprzedaży materiałów, likwidacji maszyn , budynków itd.

Zestawienie dwóch wymienionych tu kategorii: kosztów i przychodów decyduje o ostatecznym wyniku osiąganym przez podmiot gospodarczy.

Pojęcie kosztów uzyskania przychodów w działalności gospodarczej

Pojęcie kosztów uzyskania przychodów określa art. 22 UPDF, który stanowi, że kosztami uzyskania przychodów z poszczególnego źródła są wszelkie koszty poniesione w celu osiągnięcia przychodów, z wyjątkiem kosztów wymienionych w art. 23 UPDF. Aby móc zaliczyć określony koszt jak koszt uzyskania przychodów muszą zostać spełnione łącznie dwie przesłanki. Pierwsza polega na tym, że dany koszt musi zostać poniesiony w celu uzyskania przychodu (tzn. musi istnieć bezpośredni lub pośredni związek pomiędzy poniesionym kosztem a osiągniętym przychodem). Druga zaś wiąże się z tym, że poniesiony koszt nie może znajdować się w katalogu określonym w art. 23 kosztów nie zaliczanych do kosztów uzyskania przychodów.

Koszty poniesione w walutach obcych przelicza się na złote według kursów średnich ogłaszanych przez Narodowy Bank Polski z dnia poniesienia kosztu. Jeżeli koszty wyrażone są w walutach obcych, a między dniem ich zarachowania i dniem zapłaty występują różne kursy walut, koszty te odpowiednio podwyższa się lub obniża o różnice wynikające z zastosowania kursu sprzedaży walut z dnia zapłaty, ustalonego przez bank, z którego usług korzystał ponoszący koszt, oraz z zastosowania kursu średniego ogłaszanego przez Narodowy Bank Polski z dnia zarachowania kosztów.

Jeżeli podatnik ponosi koszty uzyskania przychodów ze źródeł, z których dochód podlega opodatkowaniu, oraz koszty związane z przychodami z innych źródeł, a nie jest możliwe ustalenie kosztów uzyskania przypadających na poszczególne źródła, koszty te ustala się w takim stosunku, w jakim pozostają przychody z tych źródeł w ogólnej kwocie przychodów. Zasadę tę stosuje się również w przypadku, gdy część dochodów z tego samego źródła przychodów podlega opodatkowaniu, a część jest wolna od opodatkowania.

Potrącenie kosztów. Zasadą jest, że koszty uzyskania przychodów są potrącane tylko w tym roku podatkowym, w którym zostały poniesione.

W przypadku podatników prowadzących księgi rachunkowe (handlowe) koszty uzyskania przychodów objętych tymi księgami są potrącane tylko w tym roku podatkowym, którego dotyczą, tj. są potrącalne także koszty uzyskania poniesione w latach poprzedzających rok podatkowy, lecz dotyczące przychodów roku podatkowego oraz określone co do rodzaju i kwoty koszty uzyskania, które zostały zarachowane, chociaż ich jeszcze nie poniesiono, jeżeli odnoszą się do przychodów danego roku podatkowego, chyba że zarachowanie ich nie było możliwe; w tym wypadku są one potrącalne w roku, w którym zostały poniesione.

Powyższa reguła ma również zastosowanie również do podatników prowadzących podatkowe księgi przychodów i rozchodów, pod warunkiem że stale w każdym roku podatkowym księgi te będą prowadzone w sposób umożliwiający wyodrębnienie kosztów uzyskania odnoszących się tylko do tego roku podatkowego.

Wyłączenia z kosztów. Pomimo, tego że dany koszt został poniesiony w celu uzyskania przychodów, nie będzie zaliczony do kosztów uzyskania przychodów, jeśli został wymieniony w katalogu zamieszczonym w art. 23 UPDF. Przepis ten stanowi, że za koszty uzyskania przychodów nie uważa się:

- wydatków na:

a) nabycie gruntów lub prawa wieczystego użytkowania gruntów, z wyjątkiem opłat za wieczyste użytkowanie gruntów,

b) nabycie lub wytworzenie we własnym zakresie innych niż wymienione w lit. a) środków trwałych oraz wartości niematerialnych i prawnych, w tym również wchodzących w skład nabytego przedsiębiorstwa lub jego zorganizowanych części,

c) ulepszenie środków trwałych, które zgodnie z art. 22g ust. 17 powiększają wartość środków trwałych, stanowiącą podstawę naliczania odpisów amortyzacyjnych - wydatki te, zaktualizowane zgodnie z odrębnymi przepisami, pomniejszone o sumę odpisów amortyzacyjnych, o których mowa w art. 22h ust. 1 pkt 1, są jednak kosztem uzyskania przychodów przy określaniu dochodu z odpłatnego zbycia rzeczy określonych w art. 10 ust. 1 pkt 8 lit. d), oraz gdy odpłatne zbycie rzeczy i praw jest przedmiotem działalności gospodarczej, a także w przypadku odpłatnego zbycia składników majątku związanych z działalnością gospodarczą, o których mowa w art. 14 ust. 2 pkt 1, bez względu na czas ich poniesienia,

Koszty przedsiębiorstwa - koszty ekonomiczne, księgowe, podatkowe.

Klasyfikacja kosztów

Klasyfikacja kosztów może odbywać się według wielu różnorodnych kryteriów, lecz najczęściej sprowadza się to do trzech układów:

rodzajowego,

funkcjonalnego,

kalkulacyjnego.

Układ rodzajowy obejmuje tak zwane koszty proste, czyli koszty dotyczące jednorodnych składników. Cechą charakterystyczną tego układu jest to, że pozwala on określić całą sumę kosztów, ale nie wskazuje w jakim celu je poniesiono.

Wyróżnia się tu następujące koszty:

zużycie materiałów i energii,

usługi obce,

podatki i opłaty,

wynagrodzenia,

świadczenia na rzecz pracowników,

amortyzację,

pozostałe koszty.

Zużycie materiałów i energii obejmuje koszt zużytych materiałów podstawowych i pomocniczych, paliwa, opakowań, części zamiennych, energii elektrycznej i cieplnej, wody, gazu oraz zakupu książek, wydawnictw itp. Usługi obce dotyczą kosztów zakupionych usług z zewnątrz, tj.: transport, remont, konserwacja, wynajem nieruchomości, usługi komunalne i łączności.

Podatki i opłaty to płacone przez podmiot gospodarczy podatki zaliczane w koszty oraz opłaty skarbowe, administracyjne, sądowe, terenowe i inne.

Wynagrodzenia to koszty związane z wypłaconymi w formie pieniężnej płacami oraz z ich ekwiwalentami, odprawami emerytalnymi, honorariami.

Świadczenia na rzecz pracowników obejmują obciążenia jakim podlega pracodawca z tytułu składek na ubezpieczenie społeczne, fundusz pracy, fundusz gwarantowanych świadczeń pracowniczych. Oprócz tego zalicza się tu również koszty posiłków regeneracyjnych dla pracowników, koszty poniesione w zakresie bezpieczeństwa i higieny pracy, szkolenia, odpraw pośmiertnych.

Amortyzacja - koszt planowego zużycia środków trwałych (maszyn, gruntów, budynków, środków transportu) oraz wartości niematerialnych i prawnych (licencji, oprogramowania komputerów).

Ostatnia grupa układu rodzajowego to tzw. pozostałe koszty, czyli te nie wymienione wyżej: koszty delegacji służbowych, ryczałty za używanie do celów służbowych własnych pojazdów samochodowych, ubezpieczenia majątkowe i osobowe.

Układ funkcjonalny grupuje koszty uwzględniając miejsce ich powstania lub funkcje spełniane przez podmiot gospodarczy a powodujące zaistnienie tych kosztów.

Ujęcie kosztów w takim układzie ułatwia wewnętrzną analizę oraz ustalenie osób odpowiedzialnych za ich wysokość. Nazwa układu wynika z faktu, że miejscami powstawania kosztów są określone funkcje podmiotu, będące elementami procesu gospodarczego.

O jakie elementy chodzi ? Przypomnij sobie, poświęcony był im trzeci rozdział.

Na tej podstawie wyodrębnia się zatem:

koszty zakupu, związane z zaopatrzeniem przedsiębiorstwa w surowce i materiały,

koszty produkcji, obejmujące koszty wydziałów produkcyjnych, wydziałów pomocniczych oraz zarządu

koszty sprzedaży, czyli jak sama nazwa wskazuje koszty związane ze sprzedażą wyrobów gotowych (koszty reklamy, opakowań, transportu itd.).

Układ kalkulacyjny jako kryterium klasyfikacji kosztów przyjmuje związek kosztów z poszczególnymi produktami wytwarzanymi w jednostce gospodarczej.

Umożliwia to ustalenie kosztu jednostkowego wyrobu i wskazuje na jaki cel koszty zostały poniesione.

Koszt jednostkowy to koszt wytworzenia jednej jednostki danego wyrobu np.: sztuki.

Według układu kalkulacyjnego koszty dzieli się na bezpośrednie i pośrednie.

Koszty bezpośrednie to te, które można przydzielić bezpośrednio do określonego wyrobu na podstawie odpowiednich dokumentów.

Do kosztów bezpośrednich zalicza się:

materiały bezpośrednie, czyli te podstawowe, z których wytwarza się dany wyrób,

płace bezpośrednie, które dotyczą pracowników zatrudnionych bezpośrednio przy produkcji określonego wyrobu wraz z narzutami na te płace,

inne koszty bezpośrednie, oprócz materiałów i płac, które można odnieść na jednostkę wytwarzanego produktu np.: energia i paliwo na cele technologiczne, narzędzia specjalne, obróbka obca.

Koszty pośrednie związane są natomiast nie z konkretnym wyrobem ale z ogólną wielkością produkcji. Nie można dokładnie ustalić jaka ich część przypada na określony rodzaj wyrobu. Przykładem mogą być: koszty ogrzewania, oświetlenia, koszty zarządu.

Poza trzema wymienionymi układami koszty można jeszcze podzielić ze względu na sposób ich reagowania na zmiany wielkości produkcji na:

koszty stałe,

koszty zmienne.

Do kosztów stałych zalicza się te, które nie reagują w ogóle lub w nieznacznym stopniu na zmiany rozmiarów produkcji np.: czynsze dzierżawne, płace personelu kierowniczego.

Koszty zmienne to te, które zależą od wielkości produkcji. Rosną gdy wzrasta produkcja, zaś maleją gdy ona spada np.: zużycie materiałów.

Podział kosztów na stałe i zmienne ułatwia ich planowanie i analizę, ponieważ ukazuje zmiany kosztów następujące wraz ze zmianami wielkości produkcji.

Bilans firmy - zasady sporządzania.

Bilans przedsiębiorstwa odzwierciedla majątek przedsiębiorstwa oraz źródła jego finansowania z reguły na koniec roku obrachunkowego. Po stronie aktywów zawiera on aktywa trwałe (składniki rzeczowe, finansowe majątku trwałego, niematerialne) i aktywa bieżące (majątek obrotowy, wynik finansowy „strata”), po stronie pasywów natomiast: zobowiązania bieżące, długoterminowe oraz kapitał własny właściciela i wynik finansowy „zysk”. Dane zawarte w bilansie są podstawa do obliczenia różnych wskaźników charakteryzujących stopień płynności, wspomagania, aktywności i zyskowności przedsiębiorstwa.

Rachunek wyników (sprawozdanie finansowe)jest częścią składową bilansu przedsiębiorstwa i zawiera strumienie przychodów i wydatków za cały rok obrachunkowy.

Bilans

Termin bilans oznacza w rachunkowości wszelkiego rodzaju podsumowania lub sporządzanie zestawień.

Bilans może dotyczyć wielkości planowanych (bilans planowy) lub wielkości faktycznych (bilans sprawozdawczy). Bilans jednostki (firmy) jest częścią składową sprawozdania finansowego jednostki prowadzącej rachunkowość. Sporządza się go na podstawie zamkniętych ksiąg rachunkowych (na dzień zamknięcia ksiąg rachunkowych), zgodnie z przepisami ustawy o rachunkowości, z uwzględnieniem rozwiązań przyjętych w zakładowym planie kont. W bilansie wykazuje się stan aktywów i pasywów jednostki (firmy) na dzień bilansowy. W bilansie znajduje odzwierciedlenie podstawowa zasada, na której opiera się księgowość podwójna: „ogólna suma aktywów jednostki prowadzącej rachunkowość jest zawsze równa ogólnej sumie pasywów tej jednostki”. Dzięki temu bilans jako sprawozdanie finansowe jednostki jest ważnym źródłem informacji potrzebnym do oceny sytuacji finansowej jednostki.

Oprócz tego bilans jest ważnym dokumentem dla rachunkowego zamknięcia okresu sprawozdawczego jednostki. Zwany jest wówczas bilansem zamknięcia lub bilansem końcowym. Równocześnie bilans zamknięcia jest dokumentem dla otwarcia drugiego, kolejno następującego okresu sprawozdawczego jednostki, dla którego staje się bilansem otwarcia lub bilansem początkowym. Bilans zamknięcia jednego okresu sprawozdawczego, będąc jednocześnie bilansem otwarcia dla następnego okresu, pozwala na zachowanie tzw. ciągłości bilansowej, stanowiącej jedną z głównych zasad, na których opiera się rachunkowość. Przy spełnieniu określonych warunków - jak np. niezmienność układu i zawartości merytorycznej poszczególnych pozycji bilansu - ciągłość bilansowa pozwala na porównanie i ocenę działalności jednostki (firmy) oraz jej efektów finansowych w kolejnych okresach sprawozdawczych.

|

|

|

w zł |

BILANS - Aktywa |

stan na |

stan na |

stan na |

|

|

|

|

A. Majątek trwały |

|

|

|

|

|

|

|

|

|

|

|

1. Grunty własne |

|

|

|

2. Budynki i budowle |

|

|

|

3. Urządzenia techniczne i maszyny |

|

|

|

4. Środki transportu |

|

|

|

5. Pozostałe środki trwałe |

|

|

|

B. Majątek obrotowy |

|

|

|

Zapasy |

|

|

|

Należności krótkoterminowe

|

|

|

|

Papiery wartościowe (akcje, |

|

|

|

Środki pieniężne |

|

|

|

AKTYWA OGÓŁEM: |

|

|

|

|

|

|

|

BILANS - Pasywa |

stan na |

stan na |

stan na |

|

|

|

|

(pożyczki, kredyty) |

|

|

|

|

|

|

|

B. Zobowiązania krótkoterminowe |

|

|

|

1. Pożyczki i kredyty |

|

|

|

2. Zobowiązania z tytułu dostaw i usług |

|

|

|

3. Zobowiązania z tytułu podat., ceł i składek na ubezp. społeczne |

|

|

|

4. Zobowiązania z tytułu wynagrodzeń |

|

|

|

PASYWA OGÓŁEM: |

|

|

|

|

|

|

|

KAPITAŁ WŁASNY |

|

|

|

|

|

|

|

................................... ....................................

data podpis

Wyjaśnienia

Wartości niematerialne i prawne - nabyte prawa majątkowe nadające się do gospodarczego wykorzystania (w tym prawo użytkowania wieczystego gruntu, spółdzielcze własnościowe prawo do lokalu, prawa autorskie, prawa do projektów, wynalazków, patentów, programy komputerowe o okresie wykorzystania ponad

1 rok, koszty zakończonych prac rozwojowych, itp.)

Rzeczowy majątek trwały - środki trwałe stanowiące własność lub współwłasność jednostki: nieruchomości (grunty, budynki, lokale stanowiące odrębną własność, budowle i inwestycje w obcych obiektach); maszyny i urządzenia, środki transportu (samochody ciężarowe i dostawcze) oraz inne przedmioty kompletne i zdatne do użytku; - przeznaczone na własne potrzeby jednostki lub oddane w używanie na podstawie odrębnych umów (najem, dzierżawa lub inna umowa o podobnym charakterze).

Zapasy - materiały, wytworzone lub przetworzone przez jednostkę produkty przeznaczone do sprzedaży, półprodukty przeznaczone do dalszego przetworzenia oraz towary nabyte w celu odsprzedaży w stanie nie przetworzonym.

Należności krótkoterminowe - należności od innych podmiotów, których okres spłaty jest krótszy niż rok.

Środki pieniężne - pieniądze oraz jednostki pieniężne (rozrachunkowe) krajowe

i zagraniczne, tak w gotówce, jak i na rachunkach bankowych (lub w formie lokaty pieniężnej), czeki, weksle obce płatne w okresie trzech miesięcy od ich wystawienia.

Zobowiązania długoterminowe - zobowiązania (zaciągnięte kredyty lub pożyczki), których okres spłaty jest dłuższy niż 1 rok.

Zobowiązania krótkoterminowe - zobowiązania (zaciągnięte kredyty lub pożyczki), których okres spłaty jest krótszy niż 1 rok:

kredyty lub pożyczki zaciągnięte na okres krótszy niż 1 rok, lub których okres spłaty jest już krótszy niż 1 rok;

zobowiązania z tytułu dostaw i usług - płatności, które będą dokonane

w przyszłości z tytułu dostarczonych materiałów, towarów lub z tytułu usług wykonanych na rzecz naszej firmy przez inną firmę;zobowiązania z tytułu podatków, ceł i składek na ubezpieczenia społeczne - płatności na rzecz budżetu państwa, budżetów lokalnych oraz innych jednostek, których wielkości i terminy realizacji są regulowane w formie przepisów prawnych ustanawianych przez władzę ustawodawczą kraju;

zobowiązania z tytułu wynagrodzeń - należne wynagrodzenia dla pracowników zatrudnionych w naszej jednostce, które będą uregulowane w terminie określonym w umowie o pracę.

Kapitał własny - równowartość tej części majątku trwałego i obrotowego firmy, która jest finansowana z własnych środków właścicieli firmy (lub jej akcjonariuszy). Kapitał własny ustala się odejmując wartość zobowiązań wobec innych podmiotów (pasywów) od wartości całego majątku firmy w aktywach.

Amortyzacja - sposób liczenia.

Kosztów zakupów lub wytworzenia we własnym zakresie środków trwałych oraz wartości niematerialnych i prawnych, o wartości przekraczającej 3500 zł, nie można wpisać bezpośrednio w koszty uzyskania przychodów.

W koszty dokonuje się natomiast comiesięcznie odpisów, wynikających z utraty wartości zakupionego środka trwałego będących skutkiem zużycia technicznego i moralnego. Do prawidłowego ustalenia wartości odpisów amortyzacyjnych konieczne jest ustalenie wartości początkowej środka trwałego, metody amortyzacji i stawki amortyzacji (a co za tym idzie okresu amortyzacji). A początku należy określić natomiast, czy nabyty lub wytworzony przedmiot zalicza się do kategorii środków trwałych i wartości niematerialnych i prawnych.

Do środków trwałych należą:

budowle, budynki oraz lokale będące odrębną własnością

maszyny, urządzenia i środki transportu

inne przedmioty o przewidywanym okresie używania dłuższym niż rok.

Środki trwałe należy najpóźniej w momencie przekazania do użytkowania ujmować w ewidencji środków trwałych i wartości niematerialnych i prawnych (dalej ewidencja).

Jeżeli jednak wartość początkowa środka trwałego nie przekracza 3500 zł, koszt nabycia lub wytworzenia takiego środka trwałego można w miesiącu przekazania do użytkowania zaliczyć jednorazowo do kosztów uzyskania przychodów. Wtedy nie ujmuje się go już w ewidencji.

Kwestie dotyczące środków trwałych opisane są zarówno w ustawie pdof jak i pdop - ponieważ opisy są bardzo zbliżone, dla wygody będziemy się posługiwać ustawą pdof (o podatku dochodowym od osób fizycznych).

Ustalanie wartości początkowej środka trwałego nabytego w drodze kupna

Jeżeli nabyłeś środek trwały w drodze kupna, za wartość początkową uważa się cenę jego nabycia. Za cenę nabycia uważa się natomiast kwotę należną zbywcy, powiększoną o koszty związane z zakupem naliczone do dnia przekazania środka trwałego lub wartości nie materialnych i prawnych do używania, a w szczególności o koszty transportu, załadunku i wyładunku, ubezpieczenia w drodze, montażu, instalacji i uruchomienia programów oraz systemów komputerowych, opłat notarialnych, skarbowych i innych, odsetek i prowizji.

W przypadku importu cena nabycia obejmuje cło i podatek akcyzowy od importu składników majątku. Jeżeli jesteś podatnikiem podatku VAT, kwoty o których mowa powyżej zmniejsza się o kwotę podatku naliczonego (czyli tego, o który pomniejszasz swój podatek należny), z wyjątkiem przypadków gdy zgodnie z odrębnymi przepisami nie przysługuje Ci obniżenie kwoty należnego podatku o podatek naliczony albo zwrot różnicy podatku w rozumieniu ustawy o podatku od towarów i usług.

Przykład: Postanowiłeś zakupić komputer do firmy. Zestaw kosztował 3400 zł netto, jego instalacja i montaż 120 zł. Na fakturze zakupu widnieją następujące pozycje:

Komputer - x zł

Monitor - x1 zł

System operacyjny - x2 zł

Razem - 3400 zł

Instalacja i montaż - 120 zł

Kwota faktury netto: 3520 zł.

Do ustalenia wartości początkowej takiego zestawu należy przyjąć kwotę 3520 zł, co oznacza, że należy w miesiącu przekazania do użytkowania ująć go w ewidencji środków trwałych. Wydatków na zakupiony zestaw nie zaliczysz do kosztów uzyskania przychodu w sposób bezpośredni.

W koszty będziesz mógł natomiast zaliczyć co miesiąc pewną część zakupionego zestawu, czyli tzw. odpis amortyzacyjny (amortyzację). Nie wydaje się to zbyt korzystne.

Może korzystniej będzie rozdzielić zakup na dwie faktury i obie wpisać w koszty? Na jednej będzie wtedy zestaw za 3400 zł, na drugiej - montaż i instalacja zestawu za 120 zł.

Niestety - nic z tego. W razie kontroli urząd zakwestionuje ten sposób zarachowania i dokona przeliczenia podstawy opodatkowania. Uzna bowiem (słusznie poniekąd), że wydatki te pozostają ze sobą w ścisłym związku.

Jaka jest więc w podobnych przypadkach rada? Zapytajcie sprzedawcy - zwykle coś doradzi albo obniży łączną cenę do 3499 zł.

Ustalanie wartości początkowej środka trwałego wytworzonego we własnym zakresie

Jeśli wytworzyłeś środek trwały we własnym zakresie do wyliczenia wartości początkowej należy ustalić koszt wytworzenia, na który składa się wartość, w cenie nabycia, zużytych do wytworzenia środków trwałych: rzeczowych składników majątku i wykorzystanych usług obcych, kosztów wynagrodzeń za pracę wraz z pochodnymi, inne koszty dające się zaliczyć do wartości wytworzonych środków trwałych.

Jeżeli wytworzony środek trwały wymaga montażu, jego wartość początkową należy powiększyć o koszt montażu.

Do kosztu wytworzenia nie możesz zaliczyć wartości własnej pracy, Twojego małżonka i małoletnich dzieci, kosztów ogólnych zarządu, kosztów sprzedaży oraz pozostałych kosztów operacyjnych i kosztów operacji finansowych, w szczególności odsetek od pożyczek (kredytów) i prowizji, z wyłączeniem odsetek i prowizji naliczonych do dnia przekazania środka trwałego do używania.

Przykład: Uznałeś, że bardzo pomógłby Ci w pracy przyrząd do przetaczania jednocześnie z miejsca na miejsce wielu beczek jednocześnie. Przyrząd jest Twojego pomysłu i nie ma go w sprzedaży.

Postanowiłeś więc wykonać go we własnym zakresie i w tym celu zakupiłeś materiały za kwotę 2500 zł, które w całości zostały zużyte w procesie produkcji. Przyrząd konstruowałeś razem ze swoim pracownikiem, z którym podpisałeś umowę zlecenie (praca była po godzinach).

Wynagrodzenie, które zapłaciłeś pracownikowi z tego tytułu wyniosło 600 zł na rękę, co oznacza, że koszt tej umowy wyniósł dla Ciebie 1057 zł, na co składa się wynagrodzenie brutto 857 zł i składki ZUS, które musisz odprowadzić za pracownika.

Ponieważ wartość Twojej pracy nie zwiększa wartości początkowej środka trwałego, wyliczony koszt wytworzenia wyniósł 3557zł. Wydatków nie zaliczyłeś bezpośrednio do kosztów uzyskania przychodów, co jest jednak trochę niekorzystne ze względów fiskalnych.

Co zrobiłeś źle? Zawarłeś umowę-zlecenie z niewłaściwą osobą. Gdyby zawarta przez Ciebie umowa nie była objęta obowiązkiem ubezpieczeniowym z tytułu ubezpieczeń społecznych, koszt wytworzenia wyniósłby 2500 zł + 714 zł, czyli nie przekroczyłby kwoty 3500 zł, co pozwoliłoby Ci zaliczyć wydatki bezpośrednio w koszta.

Ustalanie wartości początkowej środka trwałego nabytego w drodze spadku, darowizny lub w inny nieodpłatny sposób

Do ustalenia wartości tak pozyskanego środka trwałego przyjmuje się wartość rynkową z dnia nabycia, chyba że umowa darowizny albo umowa o nieodpłatnym przekazaniu określa tę wartość w niższej wysokości.

Ustalanie wartości początkowej środka trwałego wniesionego do spółki cywilnej lub osobowej spółki handlowej w postaci aportu

Do ustalenia wartości takich środków trwałych (również wartości niematerialnych i prawnych) przyjmuje się ich wartość ustaloną przez wspólników, nie wyższą jednak niż ich wartość rynkowa w dniu wniesienia aportu.

Amortyzacja środków trwałych, wartości niematerialnych i prawnych

Ponieważ wydatków na zakup lub wytworzenie środków trwałych nie możemy zaliczyć w koszt jednorazowo i bezpośrednio jeżeli ich wartość początkowa przekracza 3500 zł, ustawodawca dał możliwość zaliczenia ich w koszt na raty - za pomocą tzw. odpisów amortyzacyjnych.

Odpisy amortyzacyjne odzwierciedlają również utratę wartości środka trwałego w trakcie używania. Ponieważ środki różnią się przewidywanym okresem zużycia, stosowane są dla nich różne stawki amortyzacyjne.

Najprościej sposób naliczania amortyzacji można przedstawić następująco:

- w wykazie stawek amortyzacyjnych (jest to załącznik do ustawy o pdof lub pdop) znajdź stawkę dla środka trwałego, który chcesz amortyzować (dla naszych potrzeb przyjmijmy, że wynosi ona 20%)

- oblicz roczną kwotę odpisów amortyzacyjnych, która jest iloczynem stawki amortyzacyjnej i wartości początkowej środka trwałego

- tak ustaloną kwotę podziel przez dwanaście. W ten sposób otrzymałeś kwotę amortyzacji miesięcznej, która stanowi co miesiąc Twój koszt uzyskania przychodu (jest pewien wyjątek, dotyczący samochodu osobowego - zobacz: "Samochód w firmie").

Ten sposób naliczania odpisów możemy nazwać liniowym - kwoty odpisów w całym okresie amortyzacji nie ulegają zmianie.

Odrębnym sposobem jest sposób, który możemy nazwać degresywnym. Opisany jest w art. 22k pdof. Jego zastosowanie jest ograniczone do środków trwałych z grupy 3-6 i 8 Klasyfikacji Rodzajowej Środków Trwałych oraz środków transportu, za wyjątkiem samochodów osobowych, (a samochód osobowy wg definicji ustawy pdof to każdy samochód, który nie posiada homologacji producenta lub importera wymaganej dla samochodów innych niż osobowe oraz którego dopuszczalna ładowność nie przekracza 500 kg).

Metoda ta jest trudniejsza rachunkowo, ale korzystniejsza dla podatnika i polega na zastosowaniu amortyzacji z podwyższoną stawką amortyzacyjną. Współczynnik zwiększający nie może przekroczyć 2, a w przypadku używania środków trwałych w zakładzie położonym na terenie gminy o szczególnym zagrożeniu wysokim bezrobociem strukturalnym albo w gminie zagrożonej recesją i degradacją społeczną, których wykaz ustala Rada Ministrów współczynników nie może być wyższy niż 3.

Metoda ta zakłada, że środek trwały traci na wartości więcej w pierwszych okresach używania, potem spadek jego wartości jest już mniejszy (chodzi tu zarówno o wartość użytkową jak i finansową). Oto przykład wyliczania amortyzacji metodą degresywną.

Wartość początkowa zakupionego środka trwałego wyniosła 5000 zł. Roczna stawka amortyzacji dla tego środka wynosi 20%.

Kwota amortyzacji rocznej (metoda liniowa) = 5000 zł x 0,2 = 1000 zł Kwota amortyzacji rocznej wyliczanej metodą degresywną w pierwszym roku użytkowania wyniesie: 5000 zł x 0,2 x 3 (współczynnik zwiększający) = 3000 zł, kwota odpisu miesięcznego 3000 zł/12.

Kwota amortyzacji rocznej wyliczanej metodą degresywną w drugim roku użytkowania wyniesie (5000 zł - 3000 zł) x 0,2 x 3 = 1200 zł, kwota odpisu miesięcznego 1200 zł/12.

Ponieważ w trzecim roku użytkowania kwota amortyzacji wyliczonej metodą degresywną byłaby mniejsza od 1000 zł, zgodnie z art. 22k ust. 1 ustawy pdof należy zmienić sposób amortyzacji na amortyzację liniową i amortyzować przyjmując kwotę amortyzacji rocznej w wysokości 1000 zł (miesięcznie 1000 zł/12).

Pamiętaj, że nie możesz zaliczyć do kosztów więcej, niż wynosi wartość początkowa środka trwałego. W podanym przykładzie do odpisu w trzecim roku pozostało 800 zł (5000 - 3000 - 1200), i tyle właśnie możesz zaliczyć w koszty z tytułu amortyzacji tego środka.

Oznacza to, że amortyzacja zakończy się w 34 miesiącu używania środka trwałego. Należy pamiętać, że metodę amortyzacji określa się na początku - czyli w miesiącu przyjęcia do używania. Raz przyjętej metody nie można w trakcie amortyzacji zmienić.

W ustawie o podatku dochodowym od osób fizycznych środkom trwałym i ich amortyzacji poświęcone są artykuły od 22a do 22o. Znajdziesz tam szczegółowe zasady naliczania odpisów amortyzacyjnych, wyjątki i opis tzw. amortyzacji degresywnej (art. 22k).

Przyspieszona amortyzacja fabrycznie nowych środków trwałych

Odpisów amortyzacyjnych można dokonywać od wartości początkowej fabrycznie nowych środków trwałych, zaliczonych do grup 3-6 Klasyfikacji, w pierwszym roku podatkowym, w którym środki te zostały wprowadzone do ewidencji, w wysokości 30% tej wartości.

Jeżeli wysokość odpisów ustalonych zgodnie z powyższą zasadą byłaby niższa od odpisów obliczonych metodą amortyzacji degresywnej (piszemy o niej powyżej), wówczas podatnicy mogą dokonywać odpisów przy zastosowaniu stawki z Wykazu stawek amortyzacyjnych podwyższonej o współczynnik nie wyższy niż 3,0. W tym wypadku roczną kwotę amortyzacji ustala się w proporcji do liczby pełnych miesięcy pozostałych do końca roku, od momentu wprowadzenia środków do ewidencji. Podatnicy mogą dokonywać tych odpisów amortyzacyjnych jednorazowo, nie wcześniej niż w miesiącu, w którym środki trwałe zostały wprowadzone do ewidencji albo stosować zasady określone w art. 22h ust. 4 ustawy. W następnym roku podatkowym podatnicy dokonują odpisów amortyzacyjnych od wartości początkowej albo metodą liniową, albo degresywną - według swojego wyboru.

Amortyzacja używanych i ulepszonych środków trwałych

Środki trwałe zaliczane do grupy 3-6 i 8 oraz środki transportu uznaje się za:

- używane - jeżeli podatnik udowodni, że przed ich nabyciem były wykorzystywane co najmniej przez okres 6 miesięcy, lub

- ulepszone - jeżeli przed wprowadzeniem do ewidencji wydatki poniesione przez podatnika na ich ulepszenie stanowiły co najmniej 20% wartości początkowej.

Budynki i budowle uznaje się za:

- używane - jeżeli podatnik wykaże, że przed ich nabyciem były wykorzystywane co najmniej przez okres 60 miesięcy, lub

- ulepszone - jeżeli przed wprowadzeniem do ewidencji wydatki poniesione przez podatnika na ulepszenie stanowiły co najmniej 30% wartości początkowej.

Jeżeli po raz pierwszy wprowadzasz do ewidencji środków trwałych środki używane lub ulepszone, możesz samodzielnie ustalić dla nich stawki amortyzacyjne.

Obowiązują jednak pewne ograniczenia, dotyczącego minimalnego okresu amortyzacji. Okres amortyzacji nie może być krótszy niż:

- dla środków trwałych zaliczonych do grupy 3-6 i 8 Klasyfikacji: a) 24 miesiące - gdy ich wartość początkowa nie przekracza 25 000 zł, b) 36 miesięcy - gdy ich wartość początkowa jest wyższa od 25 000 zł i nie przekracza 50 000 zł, c) 60 miesięcy - w pozostałych przypadkach

- dla środków transportu, w tym samochodów osobowych, o których mowa w art. 23 ust. 3a - 30 miesięcy

- dla budynków i budowli - 10 lat, z wyjątkiem budynków wymienionych w poz. 02 i 05 Wykazu stawek amortyzacyjnych, dla których okres ten nie może być krótszy niż 36 miesięcy. Raz przyjęte stawki amortyzacji stosuje się aż do zakończenia amortyzacji.

Środki trwałe nie podlegające amortyzacji

Amortyzacji nie podlegają:

- grunty i prawa wieczystego użytkowania gruntów

- budynki mieszkalne wraz ze znajdującymi się w nich dźwigami lub lokale mieszkalne, służące prowadzonej działalności gospodarczej lub wydzierżawiane albo wynajmowane na podstawie umowy, jeżeli podatnik nie podejmie decyzji o ich amortyzowaniu

- dzieła sztuki i eksponaty muzealne

- wartość firmy, jeżeli wartość ta nie powstała w skutek nabycia przedsiębiorstwa lub jego zorganizowanej części w drodze: a) kupna, b) przyjęcia do odpłatnego korzystania, a przyjęte składniki majątku, zgodnie z odrębnymi przepisami są zaliczane do składników majątku używającego

- składniki majątku, które nie są używane na skutek zaprzestania działalności, w której te składniki były używane, w tym przypadku składniki te nie podlegają amortyzacji od miesiąca następującego po miesiącu, w którym zaprzestano tej działalności Należy również pamiętać, że nie można dokonywać odpisów amortyzacyjnych od środków trwałych, które są niesprawne.

Jeżeli w trakcie używania środka nastąpiła konieczność wycofania go z eksploatacji np. na jeden pełny miesiąc, w tym miesiącu nie dokonuje się odpisu amortyzacyjnego.

Indywidualne podwyższanie i obniżanie stawek amortyzacyjnych

Ustawa daje możliwość indywidualnego kształtowania stawek amortyzacyjnych, oczywiście przy zachowaniu odpowiednich reguł.

I tak: podane w wykazie stawek amortyzacyjnych stawki możesz podwyższać:

- dla budynków i budowli używanych w warunkach: a) pogorszonych - przy zastosowaniu współczynników nie wyższych niż 1,2, b) złych - przy zastosowaniu współczynników nie wyższych niż 1,4

- dla maszyn, urządzeń i środków transportu, z wyjątkiem morskiego taboru pływającego, używanych bardziej intensywnie w stosunku do warunków przeciętnych albo wymagających szczególnej sprawności technicznej - przy zastosowaniu w tym okresie współczynników nie wyższych niż 1,4

- dla maszyn i urządzeń zaliczonych do grupy 4-6 i 8 Klasyfikacji Środków Trwałych (KŚT) wydanej na podstawie odrębnych przepisów, zwanej dalej "Klasyfikacją", poddanych szybkiemu postępowi technicznemu - przy zastosowaniu współczynników nie wyższych niż 2,0.

W razie wystąpienia bądź ustania warunków uzasadniających podwyższenie stawek, o których mowa w pkt. 1 i 2, stawki te ulegają podwyższeniu lub obniżeniu od miesiąca następującego po miesiącu, w którym zaistniały okoliczności uzasadniające te zmiany.

Podwyższenia stawek dla środków trwałych wymienionych w pkt. 3, bądź rezygnacji z ich stosowania, możesz dokonać począwszy od pierwszego miesiąca następnego roku podatkowego.

Możesz również obniżyć podane w Wykazie stawek amortyzacyjnych stawki dla środków trwałych - nie więcej niż o połowę ich wysokości. Obniżenia stawki bądź przyjęcia w poprzedniej wysokości dokonuje się począwszy od pierwszego miesiąca następnego roku podatkowego. Kwestie związane z amortyzacją są wbrew pozorom dość skomplikowane.

Dotyczy to szczególnie wyznaczania wartości początkowej, amortyzowania inwestycji w obcych środkach trwałych i wartości niematerialnych i prawnych. Dlatego polecamy lekturę art.22a - art. 22o ustawy o podatku dochodowym od osób fizycznych.

Podstawa prawna:

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych W art. 22a - art. 22o znajdują się zasady dokonywania odpisów amortyzacyjnych, wyceny i uznawania za środki trwałe, oraz zasady postępowania w przypadkach szczególnych.

Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych. W art. 16a - art. 16m znajdują się zasady dokonywania odpisów amortyzacyjnych, wyceny i uznawania za środki trwałe, oraz zasady postępowania w przypadkach szczególnych.

Podział dóbr na publiczne i prywatne. Przyczyny i skutki wyróżnienia dóbr publicznych.

DOBRA EKONOMICZNE są również rzadkie - ich podaż jest ograniczona (podobnie jak ograniczona podaż zasobów).

Dobra te często są dzielone na DOBRA PRODUKCYJNE (będące jednym z czynników wytwórczych, są wykorzystywane do wytwarzania innych dóbr, ale w przeciwieństwie do surowców są zwykle trwałe) oraz DOBRA KONSUMPCYJNE (służące do czerpania z nich korzyści bezpośrednio po nabyciu, czyli nie służące do wytworzenia innych dóbr).

Dobra ekonomiczne są dostarczane z pomocą mechanizmu rynkowego. MECHANIZM RYNKOWY to wzajemne oddziaływanie na siebie podaży dóbr i zgłaszanego popytu na nie.

Obok rzadkich dóbr ekonomicznych występują też dobra wolne. DOBRO WOLNE to takie, którego podaż przewyższa popyt na nie nawet wówczas, jeśli jego cena jest równa 0. Dobra wolne to np. woda czy powietrze, powstają poza mechanizmem rynkowym.

Dobra można także podzielić ze względu na zakres użytkowania: wyróżniamy dobra prywatne i dobra publiczne.

DOBRA PRYWATNE to dobra, w stosunku do których obowiązuje zasada wyłączności (może je użytkować np. jeden producent czy konsument).

DOBRA PUBLICZNE są natomiast konsumowane wspólnie, nie ma też możliwości wyłączenia kogokolwiek z ich konsumpcji. Dobra te są zazwyczaj dostarczane przez państwo (np. obrona czy oświetlenie ulic).

Inny podział mówi o dobrach społecznie użytecznych i dobrach społecznie nieużytecznych. Podział jest możliwy dzięki społecznej ocenie danych dóbr pod względem ich przydatności, często jednak o klasyfikacji decydują tutaj względy polityczne. Dobra społecznie użyteczne (jak np. oświata czy opieka medyczna) ułatwiają redystrybucję dochodów w społeczeństwie, przyczyniają się też do wzrostu wydajności siły roboczej.

Dobra wolne i dobra publiczne są dostarczane bez pośrednictwa mechanizmu rynkowego. W przypadku tych ostatnich mogą jednak występować dobra quasi-publiczne, tzn. takie dobra publiczne, których dystrybucja następuje za pomocą mechanizmu rynkowego (np. radiofonia i telewizja) - często ten typ dóbr jest określany DOBRAMI ZBIOROWEJ KONSUMPCJI.

Hierarchia aktów prawnych

Akt prawny - jest to tekst zawierający tylko i wyłącznie przepisy prawa (tekst ustanowiony przez organy władzy publicznej lub tekst przyjęty w drodze umów prawodawczych tych organów z innymi podmiotami ), które wprowadzają do systemu prawa po przez przepisy prawne nowe normy prawne albo uchylają, zmieniają dotychczas obowiązujące.

Akty prawne dzielą się na:

Normatywne - każdy akt państwa zawierający normy prawne obowiązujące wszystkich np. ustawa

Nie normatywne - decyzja organu państwowego w konkretnej sprawie, dotycząca określonych osób lub instytucji - nie obowiązują wszystkich tylko rozwiązują spory, załatwiają wnioski, likwidują urzędy itp

Akty prawne podział ze względu na ich obowiązywanie:

Powszechnie obowiązujące - konstytucja , ustawy, układy powszechne pracy

Wewnętrznie obowiązujące - uchwały Rady Ministrów, zarządzenia

Hierarchia aktów prawnych

konstytucja

ustawy

ratyfikowane umowy międzynarodowe

rozporządzenia

Źródłami prawa powszechnie obowiązującego o ograniczonym terytorialnie zasięgu są tak że akty prawa miejscowego stanowione przez organy samorządu terytorialnego i niektóre akty stanowione przez terenowe organy administracji rządowej. Akty prawa miejscowego są stanowione na podstawie i w granicach upoważnień zawartych w ustawach

Osoby fizyczne i osoby prawne. Zdolność prawna i zdolność do czynności prawnych

Podmiotami prawa cywilnego według przepisów kodeksu cywilnego są:

Osoby fizyczne

Osoby prawne

Osoba fizyczna - jest nią człowiek od urodzenia aż do śmierci. Jest to pojecie jednolite z prawnego punktu widzenia i jest brak podstaw do przeprowadzenia w tej grupie podmiotów prawa cywilnego jakichkolwiek podziałów. Pojęcie to wskazuje na człowieka jako podmiot prawa cywilnego, a nie administracyjnego, finansowego lub innej gałęzi, którym to pojecie jest obce.

Zdolność prawna osoby fizycznej (przez to należy rozumieć zdolność do występowania w charakterze podmiotu „strony” w stosunkach cywilnoprawnych) - posiadana zdolność prawna nie jest uzależniona od posiadanych cech fizycznych, psychicznych lub prawnych jednakże zakres tej zdolności jest zróżnicowany np. w zależności od wieku (np. osoby do 18 lat nie mogą być wykonawcą testamentu)

Zdolność do czynności prawnych osoby fizycznej to zdolność do możności zawierania umów (dwustronne czynności prawne np. sprzedaży, najmu itp), a także dokonywania jednostronnych czynności prawnych takich jak np. sporządzanie testamentów, wypowiedzenia umowy - w sposób prawnie skuteczny. Osoba fizyczna działa tu za pomocą własnych oświadczeń woli. Trzeba również mieć oprócz oświadczenia woli zdolność do czynności prawnych. Ze zrozumiałych względów prawo cywilne wiąże uzyskanie zdolności do czynności prawnych z osiągnięciem pewnego wieku, a więc i pewnej dojrzałości życiowej. Polskie prawo cywilne przewiduje 3 możliwe sytuacje:

Ma pełna zdolność do czynności prawnych - od 18 lat, dziewczyny w specjalnych sytuacjach od 16 lat.

Ograniczoną zdolność - te które ukończyły 13lat lub są ubezwłasnowolnione czyli decyzje podejmują rodzice lub prawni opiekunowie

Nie mające zdolności - poniżej 13 lat i całkowicie ubezwłasnowolnione

Osoba prawna - osoba prawną jest wyodrębniona jednostka organizacyjna, która zgodnie z obowiązującymi przepisami może występować jako samodzielny podmiot prawa cywilnego. Jest tworem sztucznym, powołanym przez człowieka. Wyróżniamy ze względu na sposób tworzenia osoby prawne typu instytucjonalnego (tworzone przez państwo w drodze władczego aktu np. przedsiębiorstwo państwowe powoływane przez organ założycielski ) i typu zrzeszeniowego ( powstające na drodze porozumień członków założycieli np. spółka kapitałowa, partia polityczna, spółdzielnia)

Rodzaje osób prawnych według kodeksu cywilnego

Skarb Państwa

Spółki kapitałowe

Przedsiębiorstwa państwowe

Banki

Państwowe jednostki organizacyjne

Spółdzielnie

Fundacje

Stowarzyszenia

Inne jednostki organizacyjne o zróżnicowanym charakterze

Zdolność prawna osób prawnych jest ściśle związana ze zdolnością do czynności prawnych, zarówno jeśli chodzi o uzyskanie, jak i jej utraty, występują łącznie, aczkolwiek nie przestają być odrębnymi instytucjami prawnymi. Zakres zdolności prawnej jest u osób prawnych węższy niż u osób fizycznych.

Podstawowe akty prawne regulujące działalność w zakresie kultury fizycznej

Podstawy prawne sportu zawodowego w Polsce

Podstawy prawne funkcjonowania stowarzyszeń

Po co nam to stowarzyszenie?

Powodów jest co najmniej kilkadziesiąt ;-), przytoczę tu jednak kilka najważniejszych:

temu, że Internet staje się jednym z najważniejszych mediów nikt już nie przeczy - jednak wciąż ludzie, którzy tenże Internet tworzą, także zawodowo, są traktowani z lekkim przymrużeniem oka, jako pasjonaci, wariaci, entuzjaści nowej technologii

przedstawiciele zawodów związanych z innymi mediami mają swoje organizacje twórcze: dziennikarze - dwa stowarzyszenia, pisarze - dwa związki, graficy, reżyserzy, operatorzy filmowi, nawet techniczni pracownicy filmu i telewizji...

w wykazie zawodów, jakie oficjalnie w Polsce występują - a ma to związek z ZUS-em i tego typu sprawami - nie ma pozycji "projektant stron internetowych", czy "programista www", a jeśli już próbuje się te zajęcia kategoryzować, to jest po prostu "grafik", "programista" lub "informatyk"

taki stosunek do ludzi związanych zawodowo z Internetem skutkuje brakiem szacunku dla twórczego charakteru ich pracy i łatwym naruszaniem praw - "bo w końcu jakie prawa autorskie, czy twórcze może mieć jakiś tam komputerowiec"

stworzenie strony internetowej, grafiki na użytek sieci, tekstu prasowego do serwisu internetowego czy skryptu php jest takim samym aktem twórczym, jak namalowanie obrazu, zrobienie zdjęcia, Windows ME ;-), czy napisanie felietonu do Playboya...

w przypadku łamania praw innych twórców w ich obronie mogą występować organizacje - o ile "samotny" twórca nie jest najczęściej w stanie dochodzić swych racji, o tyle np. stowarzyszenie może łatwo wywrzeć nacisk na sąd czy też nierzetelnego zleceniodawcę lub złodzieja strony

uregulowania prawne dotyczące Internetu są w Polsce bardzo niedoskonałe - powstanie organizacji zrzeszającej profesjonalistów pozwoli na wywieranie nacisku na instytucje i ustawodawców - w końcu nowelizacja Prawa autorskiego w 1994 roku była wynikiem nacisków kilku stowarzyszeń twórczych, a w tym roku - organizacji programistów i producentów software'u

powstanie stowarzyszenia pozwoli nam lepiej się poznać, przeciwdziałać dumpingowym działaniom "weekendowych webmasterów i grafików", wymieniać informacje i kształtować rynek pracy dla twórców internetowych...

Jak to zrobić?

Na szczęście - w państwach, które szczycą się ustrojem demokratycznym, zakładanie stowarzyszeń jest stosunkowo proste:

piętnaście osób deklaruje chęć powołania stowarzyszenia i w zasadzie w tym momencie już ono istnieje

osoby te powinny się spotkać, uzgodnić cele i sposoby działania stowarzyszenia, stworzyć statut, podpisać odpowiednie papiery i wyznaczyć osoby, które jako Komitet Założycielski udadzą się z odpowiednimi dokumentami do sądu, aby stowarzyszenie zarejestrować

sądy załatwiają to dosyć szybko, więc w ciągu kilku tygodni stowarzyszenie może zaistnieć

wtedy wszyscy chętni składają deklaracje członkowskie, a Członkowie Założyciele akceptują ich kandydatury - lub nie ;-)

członkowie zbierają się na Walnym Zgromadzeniu (lub Zebraniu - jak kto woli) i wybierają władze itd.

Ustawa o fundacjach z 6 kwietnia 1984 r. (jedn. tekst: Dz. U. z 1991 r. Nr 46 z późn. Zm.)

Ustawa z dnia 7 kwietnia 1989 r. Prawo o stowarzyszeniach (Dz. U. Nr 20, z późn. zm.

Dz.U.20/89 poz.104p

zm.: Dz.U.14/90 poz.86

zm.: Dz.U.27/96 poz.118

zm.: Dz.U.106/98 poz.668)

Ustawa z dnia 20 sierpnia 1997 r. o Krajowym Rejestrze Sądowym (tekst jedn. Dz. U. Z 2000 r. Nr 17)

Rozporządzenie Ministra Sprawiedliwości z dnia 21 grudnia 2000 r. w sprawie szczegółowego sposobu prowadzenia rejestrów wchodzących w skład Krajowego Rejestru Sądowego oraz szczegółowej treści wpisów w tych rejestrach

Akty normatywne, ustawy konstytucyjne, umowy międzynarodowe, ustawy i rozporządzenia, zarządzenia i uchwały podawane na bieżąco na wykładzie

II. TECHNIKI organizatorskie i struktury unijne

Omów podstawowe założenia techniki ISHIKAWY i możliwości jej zastosowania w kulturze fizycznej.

Struktura macierzowa jako skrzyżowanie struktur typu „U” i „M”.

Omów podstawowe założenia techniki PARETO i możliwości jej zastosowania w kulturze fizycznej.

Monitorowanie podmiotów organizacyjnych poprzez REGON i EKD.

Omów podstawowe założenia technik BORDY, CONDORCETA i TOFFLERA oraz możliwości ich zastosowania w kulturze fizycznej.

Stowarzyszeniowy model struktury organizacyjnej.

Omów podstawowe założenia techniki 360°

Co to są NGOs i podaj ich typologię.

Podstawowe założenia sieciowej strukturalizacji treści nauczania.

Omów podstawowe założenia algorytmizowania tekstów.

Rola Wspólnot Europejskich jako korzeni Unii Europejskiej.

Miejsce sportu i turystyki w organach Unii Europejskiej.

Ogólne uwarunkowania większościowej techniki głosowania.

Sieciowa optymalizacja harmonogramów realizacji przedsięwzięć.

Konstruowanie wizerunku sieci poprzez macierz kwadratową zero-jedynkową.

III. MARKETING -Promocja, reklama, biznes plan

Co należy rozumieć pod pojęciem badania marketingowe?

ISTOTA BADAŃ MARKETINGOWYCH

Istotnym elementem systemu informacji rynkowej są badania rynkowe, które składają się z trzech części:

• zasoby archiwalne

• monitoringu rynku

• badań marketingowych (tworzenie informacji specjalnej)

Badania marketingowe - jest to systematyczne i obiektywne projektowanie, zbieranie, analizowanie i prezentowanie informacji ułatwiających rozwiązywanie specyficznych problemów marketingowych.

Badania marketingowe powinny charakteryzować się:

• naukowym podejściem: związane to jest z przestrzeganiem takich zasad jak: uważna obserwacja, sformułowanie hipotez, twierdzeń i testowanie;

• kreatywnością badawczą: w trakcie badań powinniśmy poszukiwać nowych możliwości rozwiązania danego problemu marketingowego

• zastosowaniem wielu technik: większa liczba technik badawczych wykorzystana do rozwiązania danego problemu daje lepsze wyniki;

• opłacalnością: czyli koszty badań marketingowych powinny być niższe od wartości informacji stworzonej w trakcie badań;

• rozpoznaniem zależności występujących między technikami badawczymi i informacjami kreowanymi przez nie (określenie ograniczeń badań);

• obiektywnością: czyli wyniki badań powinny być bezstronne i niezależne, związane to jest z ich ważnością (validity - reprezentatywność próby badawczej, złe pytanie w kwestionariuszu) i pewnością (reliability - techniki badawcze dają różny stopień pewności wyników);

• zorientowaniem na decyzje marketingowe: oznacza to, iż wyniki badań powinny być wykorzystane przy rozwiązywaniu problemów marketingowych w firmie,

• systematycznością: czyli oparcie na planie badań i szczegółowych procedurach działania.

Podstawowe funkcje badań marketingowych:

• ułatwiają opracowanie strategii firmy;

• umożliwiają sformułowanie właściwej strategii marketingowej;

• pozwalają rozwiązać bieżące problemy marketingowe firmy;

• umożliwiają kontrolę i ocenę dotychczasowej działalności marketingowej przedsiębiorstwa.

PROCEDURA BADAŃ MARKETINGOWYCH

W procesie badań marketingowych można wyróżnić kilka etapów:

• Określenie problemu badawczego,

• Wyznaczenie celów badań marketingowych,

• Zbieranie danych wtórnych,

• Pozyskiwanie danych syndykatowych,

• Zbieranie danych pierwotnych,

• Projektowanie instrumentów badawczych,

• Określenie próby badawczej,

• Analizowanie danych,

• Prezentowanie i interpretowanie wyników badań.

BADANIA MARKETINGOWE

Podstawą kształtowania marketing mix są badania marketingowe. Możemy je określić jako planowe i obiektywne, realizowane kwalifikowanymi metodami gromadzenie, analizowanie i przekazywanie informacji o czynnikach, które tworzą warunki do prowadzenia marketingu.

Są to informacje o cechach produktu firmy i produktów konkurencyjnych, o cenach i elastyczności popytu wobec zmian cen, o skuteczności różnych środków promocji produktu, o funkcjonowaniu kanałów dystrybucji, o opiniach i motywach postępowania nabywców produktu i wiele innych. Badania te są rodzajem działalności usługowej na rzecz menedżerów firmy — głównych odbiorców i użytkowników informacji i wyników tych badań. Zwłaszcza w większych firmach funkcjonują systemy informacji marketingowej — zespoły ludzi, narzędzi technicznych i sposobów działania, których zadaniem jest prowadzenie badań.

Cel i przedmiot badań marketingowych to dostarczenie menedżerom firmy informacji niezbędnych do podejmowania decyzji dotyczących strategii produktu i opakowania (usługi), polityki cenowej, dystrybucji i promocji produktu. Przedstawimy teraz niektóre spośród tych informacji.

Dostarczając informacji o tym, które cechy produktu firmy odpowiadają, a które nie odpowiadają oczekiwaniom odbiorców, badania marketingowe pozwalają odpowiednio projektować nowe produkty oraz doskonalić już produkowane.

Przy kalkulacji ceny produktu badania marketingowe dostarczyć mogą różnych użytecznych informacji, przede wszystkim o cenowej elastyczności popytu.

Badania marketingowe są też pomocne w wyborze kanałów dystrybucji produktu (np. supermarkety, łańcuchy sklepów czy sklepy ekskluzywne?), w różnicowaniu strategii marketingowej na poszczególnych rynkach lokalnych, w wyborze miejsca lokalizacji obiektów handlowych, zakładów produkcyjnych, w poszukiwaniu przez producenta najbardziej efektywnych bodźców dla pośredników handlowych („przepychanie" produktu).

Badania marketingowe służyć również mogą projektowaniu i testowaniu skuteczności różnych wariantów kampanii i komunikatu reklamowego oraz innych działań promocyjnych, np. w miejscu sprzedaży (merchandising).

System informacji marketingowej jest częścią, być może najważniejszą, ogólnego systemu informacji w przedsiębiorstwie, który dostarcza przesłanek do zarządzania firmą. Granica między tymi dwoma systemami nie zawsze jest wyraźna. Jeżeli na przykład informacje niezbędne do obliczania płac czy podatków w przedsiębiorstwie

nie mają większego znaczenia dla kierowania jego działalnością marketingową, to już informacje i analiza kosztów ogólnych, a zwłaszcza kosztów poszczególnych rodzajów jego działalności, produkcji i dystrybucji poszczególnych produktów, ma istotne znaczenie dla kształtowania polityki asortymentowej, polityki cen i innych elementów zarządzania firmą.

Zmniejszenie ryzyka — nieodłącznego elementu działalności gospodarczej — jest główną korzyścią badań marketingowych. Działalność marketingowa wymaga na przykład nakładów na projektowanie i wprowadzenie na rynek nowego produktu, na reklamę, wymaga też określenia segmentów odbiorców produktu (rynku docelowego), ustalenia właściwych cen czy też wyboru najlepszych kanałów dystrybucji produktu. Trafność decyzji marketingowych zależy od ilości i jakości posiadanych informacji, nietrafne zaś decyzje — to strata dla firmy. Badania mają więc ograniczać ryzyko strat i maksymalizować efekty działalności marketingowej firmy. Ryzyko decyzji działań rynkowych zwiększa się natomiast wraz z zaostrzaniem się konkurencji i wzrostem bariery popytu, rośnie wraz ze wzrostem skali działalności firmy, także wtedy, gdy przedmiotem marketingu są nowe produkty, jeżeli firma wchodzi na nowy rynek lub chce zdobyć nowy segment odbiorców. Jest charakterystyczne, że doświadczone w działalności marketingowej firmy zachodnie poprzedzają z reguły swoje wejście na rynek polski jego dobrym, wstępnym rozpoznaniem.

PRZYKŁAD: Badania zmniejszają szansę popełnienia błędu marketingowego pod warunkiem, że nie popełni się błędu w samych badaniach. Firma Atari zdecydowała się wprowadzić na rynek amerykański nową grę komputerową, konieczne było więc oszacowanie wielkości potencjalnego popytu. Punktem wyjścia była uzyskana we wstępnym badaniu informacja, że w Stanach Zjednoczonych komputery posiadało w tym czasie ok. 20 min gospodarstw domowych. Nie uwzględniono jednak, że znaczna część tych urządzeń nie jest przez ich posiadaczy użytkowana. Gdy badanie wśród konsumentów, prowadzone metodą dyskusji grupowej (focus group) wykazało, że byliby oni gotowi płacić za tę nową grę komputerową cenę 40 USD wyprodukowano ponad 20 min jej egzemplarzy, z których znaczna część do dzisiaj zalega magazyny.

BADANIA JAKOŚCIOWE (qualitative research). Badania marketingowe, których celem jest najczęściej identyfikacja postaw, motywacji, poglądów czy ocen nabywcy. Głównie stosuje się w tym celu technikę wywiadu pogłębionego lub -> wywiadu grupowego (dyskusji grupowej). Badania te dostarczają z reguły danych trudnych do kwantyfikacji, np. na podstawie ocen wartościujących dokonywanych przez badane osoby trudno formułować uogólniające wnioski. Techniki badań jakościowych wykorzystuje się często w fazie projektowania nowego produktu czy opakowania oraz do testowania projektu kampanii reklamowej lub jej elementu, np. plakatu reklamowego.

BADANIA MARKETINGOWE (marketing research). Działalność badawcza, która dostarcza informacji niezbędnych do prowadzenia marketingu. Działania marketingowe — opracowanie i wprowadzenie na rynek nowego produktu, budowa nowych jednostek handlowych i produkcyjnych, reklama i promocja itp. — wymagają nakładów, które mogą być rentowne, ale też mogą okazać się stracone. Badania marketingowe dostarczają przesłanek do podejmowania trafnych decyzji w marketingu, pozwalają wiec zwiększyć szansę sukcesu rynkowego oraz zmniejszyć ryzyko straty. Zakres badań marketingowych obejmuje tradycyjne badania rynku, a ponadto badania motywacyjne, badania nad postrzeganiem reklamy, efektywnością opakowania, badania środków promocji, analizę wewnętrznych i zewnętrznych materiałów statystycznych istotnych dla firmy itp. Główny cel badań marketingowych to ustalenie, jakich produktów potrzebują konsumenci, ile pieniędzy zamierzają na to przeznaczyć i jak można skłonić ich do zakupu. Informacje te są wykorzystywane przez producentów przed uruchomieniem produkcji nowych wyrobów i wprowadzeniem ich na rynek. Prace badawcze wykonywane są przez badaczy rynku, którzy organizują często badania ankietowe rynku wśród konsumentów i menedżerów firm, testy rynkowe (próbne rynki) — sprzedaż produktów na małym rynku lokalnym.

BADANIE RYNKU (market research). Gromadzenie informacji o danym rynku, np. jego pojemności (rozmiarach popytu), możliwości wzrostu, postawach nabywców. Zakres tych badań jest węższy, niż -» badań marketingowych.

BADANIE WTÓRNE (desk research). Badanie oparte na materiałach i informacjach wtórnych, a więc istniejących, zgromadzonych i opracowanych już wcześniej: statystyce przedsiębiorstwa, statystyce urzędowej i handlowej itd. Badanie wtórne jest często wstępem i przygotowaniem do bardziej kosztownych badań terenowych i innych, zmierzających do uzyskania czy opracowania nowych, oryginalnych danych (-> dane pierwotne).

Na czym polega działalność public relations?

PUBLIC RELATIONS

Public relations to narzędzie promocji, które wykorzystywane jest w celu kształtowania i podtrzymywania pozytywnego image (obrazu) firmy i jej produktów w opinii różnych zbiorowości społecznych, przede wszystkim nabywców.

Termin angielski: „public relations" oznacza dokładnie „stosunki lub kontakty publiczne", „stosunki społeczne".

Działy public relations w firmach wykorzystują w swojej działalności różne narzędzia, które pokrótce przedstawimy.

Kontakty ze środkami masowego przekazu służą upowszechnianiu informacji dobrze świadczących o firmie, jej kierownictwie i pracownikach, produktach, stosunku firmy do społeczeństwa, zwłaszcza do nabywców, środowiska naturalnego i innych, ważnych dla społeczeństwa problemów.

Lobbing (lobbying) oznacza współpracę z politykami, agendami rządowymi i legislacyjnymi w celu tworzenia sprzyjających politycznych i prawnych warunków do funkcjonowania firmy.

Doradztwo dla kierownictwa firmy dotyczy jej kontaktów z otoczeniem społecznym i rynkowym, pozycji i image firmy w tym otoczeniu.

Public relations służą promocji produktów, ludzi, idei, organizacji, a nawet całej gospodarki czy społeczeństwa jakiegoś kraju. Przykładem może tu być konkurs „Teraz Polska" i jego odpowiedniki w różnych krajach. W krajach zachodnich stowarzyszenia producentów wykorzystywały techniki public relations w celu przywrócenia zainteresowania i poprawy publicznego image takich produktów, jak mleko, jaja, ziemniaki, gdy zainteresowanie tymi produktami malało.

Public relations mogą mieć silny wpływ na opinię publiczną przy znacznie niższym koszcie, niż gdyby wykorzystywano do tego celu reklamę. Wykorzystując techniki public relations firma ponosi jedynie koszt utrzymania personelu, który opracowuje i upowszechnia informacje o firmie, np. w formie artykułów, czy też aranżuje różne, korzystne dla firmy wydarzenia, nie kupuje natomiast, jak w wypadku reklamy, niezwykle kosztownego czasu czy powierzchni w środkach masowego przekazu. Jeśli firma ma dobry pomysł na istotną społecznie akcję, wydarzenie, rodzaj działalności, jeśli opracuje interesujący materiał związany ze swoją działalnością, to informacje o tym mogą się znaleźć przy niewielkim koszcie w wielu środkach masowego przekazu.