ZAGADNIENIA :

Bank centralny funkcje cechy i narzędzia polityki.

Bank komercyjny w systemie bankowym

Wybrane zagadnienia zarządzania bankiem komercyjnym.

Czynne operacje bankowe.

Bierne operacje bankowe.

Operacje usługowe .

Kształtowanie operacji pasywnych, aktywnych B. K .

Metody i instrumenty zarządzania rynkiem bankowym

Działalność banku centralnego w Polsce regulowana jest ustawą z dnia 29 sierpnia 1997 Dz.U.140/97

ustawa ta weszła w życie 1 stycznia br.

B.C pełni nast. funkcje :

centralnego państwa

banku emisyjnego

banku banków

Rola B.C państwowego polega na formułowaniu i realizacji polityki pieniężnej , organizowaniu i czuwaniu nad sprawnym przebiegiem w systemie rozliczeń i rozrachunku systemów markowych .W funkcji tej zawiera się również wprowadzenia polityki dewizowej i kursowej.

Funkcja emisyjna polega na wpuszczeniu do obiegu znaków pieniężnych oraz regulowaniu ilości pieniądza w obiegu rynkowym.

Funkcja banku banków wiąże się z oddziaływaniem na system bankowy w sposób umożliwiający realizowanie przyjętej polityki pieniężno-kredytowej.

Podstawowym celem NBP jest utrzymywanie stabilnego poziomu cen przy jednoczesnym wspieraniu polityki gospodarczej rządu jeżeli nie ogranicza

to podstawowego celu NBP.

Do zadań NBP należy także:

organizowanie rozliczeń pieniężnych

Prowadzenie gospodarki rezerwami dewizowymi

prowadzenie gospodarki działalności dewizowej

Prowadzenie bankowej obsługi budżetu państwa.

Regulowanie płynności banków oraz ich refinansowanie

Kształtowanie warunków niezbędnych do rozwoju systemu bankowego.

7.Opracowywanie sprawozdawczego bilansu płatniczego oraz bilansu i zobowiązań należności zagranicznych państwa.

Organy NBP są:

Prezes NBP.

Rada polityki pieniężnej.

Zarząd.

Prezes NBP powołany jest przez sejm na wniosek prezydenta na 6 lat ta sama osoba nie może być prezesem więcej niż 2 kolejne kadencje .

Prezes NBP przewodniczy radzie polityki pieniężnej, zarządowi NBP, komisji nadzoru bankowego, reprezentuje NBP na zewnątrz.

Prezent NBP reprezentuje interesy RP w międzynarodowych organizacjach bankowych oraz finansowych -jeżeli RM nie postanowi inaczej.

Rada polityki pieniężnej ustala coroczne założenie polityki pieniężnej i przedkłada je do wiadomości sejmowi , równocześnie z przedłożonym

przez RM projektem budżetu .

Rada składa sejmowi sprawozdanie z wykonania założeń polityki pieniężnej w ciągu 5 miesięcy od zakończenia roku budżetowego kierując się założeniami polityki pieniężnej rada w szczególności ustala wysokość stóp % NBP ustala zasady i stopy rezerwy obowiązkowej, ustala górne granice zobowiązań wynikających z zaciągania przez NBP pożyczek w zagranicznych instytucjach bankowych i finansowych zatwierdza plan finansowy NBP, ustala zasady operacji otwartego rynku, ocenia działalność NBP, ustala zasady rachunkowości bankowej które przedstawia prezes NBP.

Skład rady - rada składa się z 10 osób. Na czele rady stoi prezes NBP, pozostałych 9 członków rady powoływanych jest : 3przez prezydenta RP, 3 przez sejm , 3 przez senat .Członkowie rady powoływani są na 6 letnią kadencję

Po upływie której nie może być już ponownie wybrany. W okresie kadencji członek rady nie może zajmować żadnych innych stanowisk i podejmować działalności zarobkowej lub publicznej poza pracą naukową , dydaktyczną ,

twórcza , autorską . Członek rady będący członkiem partii politycznej lub związku zawodowego obowiązany jest na okres kadencji w radzie zawiesić działalność w tej partii lub związku . Rada polityki pieniężnej zbiera się na posiedzeniu 1 raz w miesiącu .Ustalenie rady podejmowane są w formie

uchwały większością głosu przy obecności co najmniej 5 członków w tym przewodniczącego . W przypadku równej liczbie głosów rozstrzyga głos przewodniczącego. Stanowiska członków Rady jakie wyrazili są publikowane dopiero po 6 tygodniach ale nie później niż 3 miesiącach od zebrania.

W Lutym bieżącego roku Rada PP zebrała się kilka razy.Za najważniejszy cel Rada uznała obecnie kontrolę popytu wewnętrznego i nie dopuszczenie w 1998r do wzrostu cen powyżej 9,5%.

Decyzje R.P.P.(Lutowe 98):

1.Ograniczenie tempa oficjalnego comiesięcznej dewaluacji złotego z 1% do 0,8%

2.Rozszerzenie dopuszczalnego kursu (pasma wahań kursu) walutowego z 7% do 10%.

3.Przyżeczenie iż oprocentowanie pożyczek na rynku międzybankowym nie spadnie poniżej 24%. Takie indeksy jak WIBOR - WIBIR pozostaną na tym samym poziomie.

________________________________________________________________

1.Konsekwencje tej decyzji. np.: Import kurczaków.

30.01 1$=3,50zł - kurczak po 2$ - 7zł

01.02 1$=3,535zł- kurczak po 2$ - 7,07zł

------------------

01.02 1$ 2$ - 7,054zł

przy uwzględnieniu wosk. 0,8% 2,7

Zmiana tempa dewaluacji przy niezmienianiu stopy procentowej oznacza , że jest napływ kapitału zagranicznego ( to znaczy że obcokrajowcom opłaca się tu oszczędzać).

2.Rozszerzenie pasma wahań to wzrost ryzyka dla inwestora zagranicznego, który inwestuje w naszym kraju . W momencie gdy kapitał wycofał by się to należy dokonać skokowy wzrost dewaluacji złotego w stosunku do dewiz obcych. Nagły wzrost inflacji .

Zarząd NBP

Kieruje działalnością NBP . W skład zarządu wchodzą:

prezes NBP jako przewodniczący oraz 6 lub 8 członków zarządu w tym w tym dwóch prezesów NBP

Do zakresu działalności Zarządu NBP należą:

-podejmowanie uchwały w sprawie udzielania bankom uprawnień do wykonywania czynności obrotu dewizowego.

-nadzorowanie operacji otwartego rynku.

-nadzorowanie i ocena funkcjonowania systemu bankowego

-ustalenie prowizji i opłat bankowych pobieranych przez NBP

-przygotowanie i opiniowanie sprawozdań finansowych należności i zobowiązań .

Do obowiązków Zarządu należy zestawienie obrotów zagranicznych.

Nad funkcjonowaniem systemu banków komercyjnych w Polsce czuwa NADZUR BANKOWY. Urząd Nadzoru Bankowego ustanowiony został w celu zwiększenia bezpieczeństwa środków pieniężnych ulokowanych przez klientów bakach.

Nadzór nad działalnością banków sprawuje KOMISJA NADZORU BANKOWEGO.

Decyzje określone przez komisję zadania wykonuje i koordynuje wydzielony w strukturze NBP GENERALNY INSPEKTORAT NADZORU BANKOWEGO (G I N B).

Do zadań Komisji Nadzoru Bankowego należy :

1.określenie zasad działalności banków zapewniających bezpieczeństwo środków pieniężnych gromadzonych przez klientów w bankach.

2.nadzorowanie banków w zakresie przestrzegania ustaw , statutu , innych przepisów prawa oraz obowiązujących je norm finansowych.

3.Dokonanie określonych ocen statutu ekonomicznego banków i przedstawienie ich Radzie Polityki Pieniężnej.

Dokonywanie ocen wpływu polityki pieniężnej , podatkowej i nadzoru na rozwój banków.

Opiniowanie zasad organizacji nadzoru bankowego

Nadzór bankowy ma na celu ograniczenie możliwości podejmowania przez banki nadmiernego ryzyka oraz czuwania nad przestrzegania zasad ostrożnego działania .

Cel ten realizowany jest przez:

określenie podstawowych zasad bezpieczeństwa funkcjonowania banków czyli tworzenia tzw. regulacji ostrożnościowych dotyczących odpowiedniej wielkości kapitału w stosunku do prowadzonej działalności, współczynnika wypłacalności banków ,norm płynności , limitów koncentracji ryzyka limitowego , poziomów zabezpieczeń rezerw na złe kredyty systemu zabezpieczeń depozytów, określanie zasady licencjonowania banków i przepływów kapitału , wykorzystanie wyników badań , do opracowania opini

i zaleceń dotyczących ostrożnościowych aspektów funkcjonowania systemu bankowego współdziałanie na rozwiązywanie złych długów.

Przedmiotem kontroli GINB jest najczęściej fuzja kapitału bankowego z kapitałem przemysłowym

-koncentracje kredytów

- płynność finansowa i zabezpieczenie kapitałowe banku.

Zarówno komisja nadzoru bankowego jak i GINB mogą podejmować różne działania wobec banków np.;

wydawać zalecenia nakazujące przywrócenie płynności finansowej banku

występować do właściwego organu banku z wnioskiem o odwołanie prezesa wiceprezesa lub członka zarządu odpowiadającego za stwierdzone nieprawidłowości..

Środki podejmowane przez Komisję i GINB nie mogą naruszać umów zawartych przez bank z klientami.

Instrumenty polityki pieniężnej można podzielić na

instrumenty ilościowej kontroli kredytu

a)stopy procentowe BC

b)rezerwy obowiązkowe

c)operacje otwartego rynku

d)operacje refinansowe

e) pułapy kredytowe

. pozostałych instrumentów obejmujących m.in.:

a)określenie maksymalnego terminu płatności kredytu

b)gwarancje odnoszące się do rodzaju wysokości kredytu

c)limity globalne i czasowe

d)podawanie celów na jakie mogą być udzielane kredyty

W celu kształtowaniu podaży pieniądza i działalności kredytowej NBP gromadzi rezerwy obowiązkowe banków.

Banki |

Wkład |

Rezerwa |

Suma na kredyty |

A |

Wp 1000 |

200 |

500 |

B |

800 |

160 |

640 |

C |

640 |

128 |

512 |

![]()

Im rezerwa większa to możliwość kreacyjna systemu bankowego mniejsza.

Rezerwa obowiązkowa , banku stanowi wyrażony w zł część środków pieniężnych w złotych i walutach obcych zgromadzonych na rachunkach na rachunkach bankowych , środków uzyskanych ze sprzedaży papierów wartościowych oraz innych środków podlegających zwrotowi .

Stopa rezerwy obowiązkowej banków może być zróżnicowana ze względu na umowny na umowny okres przechowywania środków pieniężnych oraz rodzaj waluty .Suma rezerw obowiązkowych nie może przekraczać 30% sumy środków pieniężnych od wkładów na rządzenie i 20% od wkładów terminowych. Stopa ta jest ustalana od stan ów średnio miesięcznych. Kwota rezerwy nie podlega oprocentowaniu.

Istnieje możliwość zwolnienia z rezerwy obowiązkowej w momencie naprawczym banku.

W sytuacji kiedy bank komercyjny narusza obowiązek utrzymywania rezerw jest zobowiązany do uiszczenia na rzecz NBP odsetek od różnicy pomiędzy kwotą , która podlega utrzymaniu na rachunkach a kwotą która faktycznie jest utrzymywana . Stawki odsetek ustala NBP , a ich wysokość nie może być wyższa niż dwukrotność stopy kredytu kredytu lombardowego.

WYKŁAD nr . ..... 14.03.98

NBP może udzielać bankom kredytu refinansowego w złotych na uzupełnienie ich zasobów pieniężnych . NBP przy udzielaniu kredytu refinansowego kieruje się zdolnością do spłaty tego kredytu przez bank wraz z odsetkami. Kredyt ten może być udzielony do realizacji postanowień programu naprawczego .

NBP ustala pulę środków z których ten kredyt jest udzielony oraz warunki jego udzielenia . Kredyt refinansowy może być udzielony do określonej kwoty w rachunku kredytu , następnie pod zastaw papierów wartościowych do wysokości równej nominalnej wartości tych papierów (przybiera on wtedy charakter kredytu lombardowego) lub też w innej formie ustalonej przez NBP.

NBP może przyjmować do dyskonta lub redyskonta weksle . Operacja ta polega na udzieleniu kredytu redyskontowego bankowi przedstawiającemu weksle do redyskonta.

Kredyt lombardowy udzielony jest na podstawie umów zawartych z poszczególnymi bankami do wysokości ich kapitału własnego . Kredyt ten może być udzielony pod zastaw papierów wartościowych emitowanych przez Skarb Państwa i NBP. Weksli handlowych spełniających kierunek redyskonta oraz papierów wartościowych emitowanych przez banki o terminie wykupu około 1 roku.

-Kredyt refinansowy

-Kredyt redyskontowy

-Kredyt lombardowy

Na wysokości tych kredytów jest ustalona stopa % NBP.

Stopa kredytu refinansowego jest stopą ruchomą , zaś pozostał mają charakter stały.

W gospodarce rynkowej istotną rolę odgrywa konkurencja , która wpływa na wysokość stóp procentowych.

Weksel własny- jest to forma obietnicy zapłaty środków przez wystawcę czyli przyrzeczenie spełnienia zobowiązania pieniężnego . Weksel ten inaczej nazywany jest solą weksel trasowany jest to forma przekazu środków pieniężnych czyli polecenie zapłaty. W wekslu trasowanym wystawca poleca innej osobie , lub firmie zwanej trasatem zapłacić określoną sumę , określonej osobie lub firmie wskazanej na wekslu.

Przenoszenie praw może odbywać się na zasadzie indeksu :

zupełny

2.inblanko

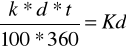

Dyskontowani weksla to ustalenie aktualnej jego ceny. Odbywa się wg określonego wzoru:

Kd- kwota dyskontowa

k- suma zapisana na wekslu

d- stopa procentowa

t- liczba dni do terminu wykupu

100- zapis

36%=0,36=36/100

360- ustala się że rok trwa 360 dni

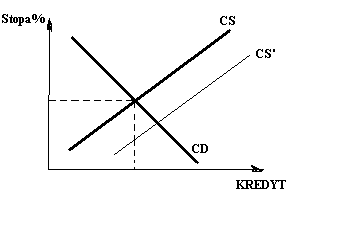

Operacje otwartego rynku-są instrumentem polityki monetarnej mającym na celu kontrolowanie podaży pieniądza na rynku oraz regulowaniem płynności banków . Operacje otwartego rynku wpływają na kształtowanie się krótkoterminowych stóp procentowych . Operacje te polegają na kupnie (REPO) lub na sprzedaży (REVERS REPO) przez BC papierów wartościowych od banków komercyjnych lub ludności. Tą drogą BC zapewnia płynność w systemie bankowym i absorbuje nadwyżkę funduszy . Zaletą operacji otwartego rynku jest możliwość szybkiego i elastycznego reagowania na sytuacje występujące na rynku pieniężnym. Skuteczność oddziaływania BC za pośrednictwem tego rodzaju operacji wiąże się z możliwością jego interwencji na dużą skalę .

|

inflacja |

recesja |

RO |

|

|

lombardowe dysko. i ich kwoty |

|

|

Operacje otwartego rynku |

sprzedaż |

skup |

CD.- popyt na kredyt

CS- podaż kredyt

Ekspansja , polityka gospodarcza

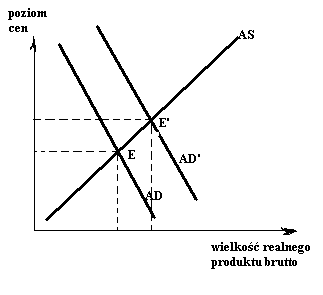

Równowaga pomiędzy AS a AD zachodzi w pkt. E

Jeżeli w gospodarce występuje dużo pieniądza to zgodnie z założeniami zagregowany popyt się zwiększa do położenia AD'. Powstaje nowy pkt. równowagi E' (wzrost poziomu cen , wzrost wlk. realn. pkt. brutto.)

Przedstawić wg rysunku konsekwencje jakie powstaną gdy podaż maleje.

BANK I JEGO DEFINICJA

1.Czynności bankowe

2.System bankowy

Bank jest osobą prawną utworzoną zgodnie z przepisami ustaw,działającą na podstawie zezwoleń,uprawniających do wykonywania czynności bankowych obciążających ryzykiem śr. powierzone pod jakimkolwiek tytułem zwrotnym

Art.2 prawa bankowego.

Czynnościami bankowymi jest:

przyjmowanie wkładów pieniężnych płatnych na wezwanie

prowadzenie rachunków tych wkładów

prowadzenie innych rachunków bankowych

udzielanie kredytów

udzielanie kredytow

emitowanie bank.nap.wartości

przeprowadzanie bankowych rozliczeń pieniężnych

wykonywanie innych czynności przewidzianych jedynie dla banku w odrębnych ustawach.

Cynnościami b. są również następujące czynności o ile są one wykonywane przez banki.

udzielanie pożyczek pieniężnych

Kredyt jest udzielany na określony cel gospodarczy.Pewne założenia biznesplanu.

Pożyczka

2)operacje czekowe i wekslowe

3) wydawanie kart płatniczych oraz wykonywanie operacji przy ich użyciu

4)terminowe operacje finansowe

5)nabywanie i zbywanie wierzytelności pieniężnych

6)przechowywanie przedmiotów i pap.wart.oraz udostępnianie skrytek sejfowych.

7)wykonywanie czynności obrotu dewizowego

8)udzielanie poręczeń

9)wykonywanie czynności zleconych związanych z emisją pap.wartościowych

W celu scharakteryzowania działalności a także przyjrzenia się towarzyszącym im specyficznym procesom ekonom tu zauważyć , że wykonywanie tak podst. zadania jakim jest gromadzenie śr.pieniężnychz

różnych źródeł wykorzystanie ich na działalność kredytową wymaga:

stałego dostosowywania do siebie wielkości dwóch strumieni pieniądza napływającego i wypływajacego z banku

dokonywanie zasadniczych transformacji gromadzonych śr.pieniężnych ze wzglęu na ich strukturę kwotową, terminową i przestrzenną na potrzeby działalności kredytowej.

Procesy ekonomiczne , które pozwalają na odpowiednie zdefiniowanie banku:

proces koncentracji kapitałów

proces transformacji terminów

proces transformacji przestrzennej

proces transformacji celów i dążeń

1)Proces koncentracji kapitałów czyli transformacja kwot relatywnie drobnych przyjmowanych od dużej liczby podm. w kwoty duże nadające się do finansowania przedsięwzięć inwestycyjnych i bieżącej działalności podm. gospodarczych (małe kwoty i przejściowe nadwyżki nie mające w stanie rozproszenia istotnej i praktycznej przydatności nabierają w wyniku tego procesu siły ekonomicznej.

proces transformacji terminów -środki gromadzone przez bank mają w przerażającej części charakter pieniądza krótko terminowego (lokat i wkładów terminowych).Za pomocą tych środków bank zmuszony jest finansować kredyty na okresy długie tzn.powyżej roku czy nawet dłuższe.Finansowanie tojest możliwe tylko przy zachowaniu zasady rotacji środków w drodze zastępowania spłacanych lokat iwkladów nowymi lokatami i wkładami.

Proces transf.przestrzennej-polega on na tym że środki zgromadzone w jednych rejonach kraju wykorzystywane są na finansowanie zadań ek.(inwestycji)w innych rejonach.Następuje przepływ śr.z obszarów w których następują nadwyżki oszczędności do obszarów ,w których realizowane są intensywne procesy gospodarcze .

proces transformacji celów i dążeń poszczególnych grup patnerów .Posiadacze wolnych środków poszukują maksymalnie dochodowej a przy tym całkowicie bezp.lokaty z drugiej strony kredytobiorcy starają ssssię uzyskać kredyt na jak najlepszych warunkach .Bank bierze na siebie odpowiedzialność za udzielane kredyty a zwłaszcza za to że zostaną spłacone wraz z odsetkami w uzgodnionym terminie .Bank stara się dostosowac cenę kredytu termin jego spłaty i sposób zabezpieczenia do potrzeb kredytobiorców .Jednocześnie bank stara się usakcjonować deponentów proponując im atrakcyjne oprocentowanie bez uszczuplania swojej marży odsetkowej.

Bank KOMERCYJNY

System bankowy obejmuje całokształt instytucji bankowych a także normy określające wzajemne powiązania i stosunki z otoczeniem.

O syst.bank. można jednak mówić dopiero wówczas gdy rozwój banków a także rynków finansowych pozwoli na ustalenie tego systemu. Dlatego też dopiero powstanie wielopoziomowego układu złożonego z Banku Centralnego i Banków komercyjnych jest uznawane za podstawę określenia się systemu bankowego . System bank. w każdym kraju określa prawo bankowe.

Szczególną funkcją systemu ankowego związana jest z jego zadaniami polegajacymi na :

1.kszałtowanie emisji kredytu i pieniądza jako jedynego z podstawowych elementów decydującym o sprawnym funkcjonowaniu gospodarki.

2.gromadzenie wolnych środków oraz wpływ na ich efektywne wykorzystanie.

3.kredytowanie działalności gospodarczej

4.opracowywanie zasad organizacji wszelkiego rodzaju rozliczeń gotówkowych i bezgotówkowych przeprowadzonych za pośrednictwem banków .

W ramach funkcjonującego systemu bankowego wyróżnić można następujące rodzaje banków :

-b. centralny

-b. komercyjny

-b. rozwojowe

-b. spółdzielcze

-b. i kasy oszczędnościowe

-b. specjalne

B. komercyjny - nazwa wywodzi się od słów komercyjny ( od franc: bank handlowy). Znaczenie tego słowa to działanie , które jest skierowane w stronę osiągania zysku i przynoszenie tego zysku . Zysk ma być osiągany ale przy zachowaniu odpowiednich reguł i zasad postępowania . Z istotą komercjalizmu związane są następujące elementy działania :

-samodzielność baku przy podejmowani decyzji

-"pomaganie" kredytom firmom mającym trudności finansowe

Banki komercyjne zajmują się głównie przyjmowanie depozytów , udzieleniem kredytów oraz wykonaniem wszelkiego rodzaju operacji rozliczeniowych .

Celem działania banku komercyjnego jest zaspokojenie wszelkich potrzeb jednostek prowadzących działalność gospodarczą oraz klientów indywidualnych

Banki rozwojowe - (inwestycyjne ) zajmują się całą gamą usług związanych z zarządzanie finansowych i doradztwem . Gromadzą one środki mające charakter długoterminowy. Emitują papiery wartościowe i przyjmują lokaty . Mogą zarządzać finansami inwestycyjnymi , uczestniczyć rynkach surowcowych , organizować syndykaty finansowe , nadawać płynność rynkom kapitałowym.

Banki spółdzielcze - ze względu na charakter świadczony usług oraz ich zakres traktowane są często jako banki komercyjne . W Polsce są one związane z rejonami kraju (wsie).

Banki oszczędnościowe - są to banki świadczące usługi depozytowo-kredytowe ,realizowane przez uzyskanie indywidualnych oszczędności , drobnych wytwórców gospodarstw domowych , samorządów terytorialnych (w Polsce -PKO BP).

Banki specjalne - charakteryzują się tym , że ich oferta ma specjalny charakter , odnoszący się do zakresu i formy działania albo do rodzaju klientów (np. Bank Rozwoju Budownictwa Mieszkaniowego , Bank Energetyki , Polski Bank Rozwoju , Bank Inicjatyw Gospodarczych , Bank Handlowy).

-Zarządzanie Bankiem Komercyjnym-

Przez zarządzanie przedsiębiorstwem bankowym należy rozumieć wszystkie decyzje podejmowane w toku pracy , mające za przedmiot wybór celu działania, jak również środków i sposobów działania prowadzących do realizacji tych celów.

Ogólne etapy procesu zarządzania :

1.organizowanie działalności tzn. ustalenie struktury organizacyjnej sposobu w jaki mają być wykonywane poszczególne operacje i inne czynności.

2.wytyczanie polityki , w tym określanie globalnej strategii w planie strategicznym.

3.sterowanie, kierowanie bieżącą działalnością.

4.analiza uzyskanych wyników.

ad.2Przy określaniu pl. strateg . pod umowę bierze się :

-otoczenie

-sytuacja na rynku kapitałowym

-zasoby banku (kapit. ludzkie, techniczne)

-historia banku

Plan strateg. musi posiadać:

określenie misji banku

ocena portfela produktów

wskazanie kierunku nowych procesów

wskazanie jednostek będących centrami zysków

alokacja sił i środków

Określenie misji banku -(określa się to jaki bank powinien być,kryteria.np..,że bank będzie otwarty w mieście pow. 100 tys.ludzi itp.)

Może być,że bank będzie konserwatywny=bezpieczny (Bank Handlowy)

Ocena portfela produktów - w pl.str. powinna znaleśćsię strategia wprowadzenie produktu na rynek.

Nowe kierunki - segmenty rynku

Centra zysków - metody, które można wykorzystać aby centra strat staly się centrami zysków.

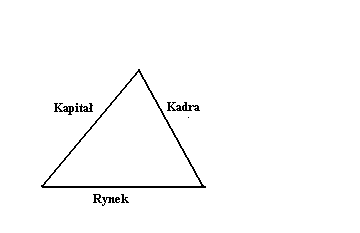

Rozwój banku i dobre wyniki można osiągnąć gdy są do siebie dopasowane 3 wielkości.

Reguła "Złotego Trójkąta"

Kapitał jest jednym z najważniejszych kryteriów oceny banku a także warunkuje skalę rozwoju. Przychodzi to stosunkowo trudno.

Rynek - lub jako lokalny, regionalny, krajowy.

Dla danego banku powinien być taki,że daje możliwość rozwoju banku tak aby ze sprzedaży produktów bank będzie osiągał zysk.

Kadra - wykwalifikowana kadra, problem, z którym polskie banki nie radzą sobie. Tworzone są szkoły np. Szkoła Bankowości w Katowicach. Rozój kadry.

Odpowiednia kadra do kontaktu z klientem.

Aktywa

Kasa, środki w B.C.

Dłużne pap .wartościowe uprawnione do redyskontowania w B.C.

Należności od innych instytucji finansowych.

1.avista

2.terminowe

Należności od klientów i sektora budżetu.

Dłużne papiery wartościowe

Akcje, udziały, inne papiery wartościowe o zmiennej kwocie dochodu

Akcje udziały w podm. zależnych.

Akcje udziały w podm. stowarzyszonych .

Ak. i udziały w innych podm. o stałej kwocie

Wartości niematerialne prawne dochodu

Rzeczowy majątek trwały

Akcje własne do zbycia

Inne aktywa

1.przyjęte do zbycia

2. pozostałe

10

![]()

![]()

Wyszukiwarka

Podobne podstrony:

Bankowosc, Bankowość (11 stron), B A N K O W O Ś Ć

Podstawy OiZ (11 stron) TA44VFIHRF5BJKJ5PQ2KHKH3TH6MXEQFRLMJSQQ

Bankowosc" 11 11

Bankowość - ściąga (5 stron)

Bankowosc (17 stron)

ZIF2014 cz 3 System bankowy v 11 3 8 wersja animowana uzupełniona

Prawo bankowe (17 stron)

PRAWO BANKOWE(11), pliki zamawiane, edukacja

OPRACOWANIE PRAWO BANKOWE (26 STRON)

konspekt z bankowosci - 40 stron, Finanse

Bankowość internetowa (9 stron), BANKOWOŚĆ ELEKTRONICZNA

OPRACOWANIE. PRAWO BANKOWE. (28 STRON), PRAWO, STUDIA, PRAWO FINANSOWE

rachunkowo 9c e6+bankowa+ 2830+stron 29 IAZ5ZOS4UHUBIVGYTOHAEHQGGT7UY6U3ZU25GPY

38 pytan z finansow (11 stron), Studia, Zarządzanie, Podstawy finansów

Nadpłynność systemu bankowego (19 stron)

więcej podobnych podstron