PODEJŚCIE KOSZOWE

Metoda kosztów odtworzenia

-technika szczegółowa; tech. elementów scalonych; tech. wskaźnikowa

Metoda kosztów zastąpienia

Metoda kosztów likwidacji

Istotą podejścia koszt. jest przyjęcie założenia, że nabywca nieruch. nie będzie skłonny zapłacić za tą nieruch. więcej niż wynoszą koszty odtworzenia (zastąpienia) nieruch. w takiej samej technologii lub funkcji w tym samym miejscu i w takim samym stopniu zużycia. W podejściu koszt. wartość nieruch. zabud. jest równa wartości gruntu oraz wartości (kosztów odtworz.) budynku.

Wycena nieruch. zabudowanej obiektami nie przeznaczonymi do rozbiórki lub likwidacji.

![]()

WG- wart. gruntu (wart. tego gruntu określona jest w podejściu porówn.)

WBi- koszt odtworzenia, zastąpienia i-tego obiektu budow.(w stanie nowym; koszt początkowy)

Szi- stopień zużycia i-tego obiektu bud.

Wycena nieruch. zabudowanej z obiektami przeznaczonymi do rozbiórki lub likwidacji.

![]()

WMi- wartość materiałów i-tych porozbiórkowych

Kr- koszt rozbiórki

MET. KOSZTÓW ODTWORZENIA

Przy met. koszt. odtworzenia określa się ile wyniosły by koszty odtworzenia obiektu bud. w takiej samej technol. jaką użyto do wybud. tych obiektów. Do zastosowania tej metody niezbędna jest dysponowanie danymi techni. o wycenianych obiektach (dok. tech.; inwent.), o cenach mater. i robót bud. oraz o stopniu zużycia tech. i funkcjonalnego tych obiektów. Do koszt. odtw. zalicza się również koszty wybudowania urządzeń towarzyszących, ściśle związanych z tym obiektem, przygotowanie i uporządkowanie terenu oraz koszty dok. projektowej i nadzoru bud.

Technika Szczegółowa

W celu ustalenia koszt. odtworzenia w tej tech. należy wykonać następ. czynności:

- dokonać inwent. tech. i obmiarow. obiek bud. z dużą szczegółowością; - określić technologie niezbędnych robót budow. i instalacyjnych; - obliczyć ilość niezbędn. robót JI ; - określić ceny jednostkowe Cji poszczególnych robót w oparciu o normat w których uwzględniona jest robocizna, materiały, sprzęt, koszty pośrednie i zysk.

Formuła kalkulac. ceny jednostkowej ma postać:

CJ=R+M.+S+KZm+KP+Z

R- robocizna; R=ir*nr*cjr

nr - normatyw rob.; cjr - cena jednostk. robocizny; M. - koszt materiału; S - koszt sprzętu; KZm - koszty zakupu (obejm. gł. koszty transportu zewnętrznego mater.);

KP - koszty pośrednie; Z - zysk kalkulac

- określić koszty opracowania dok. i nadz. budow. w formie wskaźnika procentoweg w stosunku do kosztów odtworzenia rob. budow. WKO (np. 5;8%); - określenie kosztów odtworzenia obiektu budow. wg. wzoru:

![]()

koszt odtworzenia budynku nowego

Technika elementów scalonych

Do ustalenia kosztów odtworzenia (WB) w tech. elem. scalonych należy wykonać te same czynności co w tech. szczegół. ale zamiast ilości niezbędnych robót ustala się ilości scalonych elem. robót (JSI). Nie ustala się również cen jednost. poszczegól robót ale ceny scalonych elem robót (CJSI) Uwzględniając powyższe zmiany określ kosztów odtworzenia wykonuje się wg wzoru:

![]()

przykładowe elem. scalone w budynku:

1.robot ziemne i fund.;2. ściany i ścianki działowe;3. strop Claina i klatka schodow ;4. strop drew. i klatka schodow.;5. dach drewniany pokryty papą;6. dach drewnian pokryty blachą;7. posadzki;8. stolarka i ślusarka;9. tynki i malowania

Technika wskaźnikowa

Technik wskaźnikowa polega na ustaleniu kosztów odtworzenia przez pomnożenie ceny wskaźnikowej (CjQ) przez ilość jedn. odniesienia (Q), dla których cena została

ustalona. Jednostkami odniesienia może być: m3- kubatura budynku; m2- pow. użyt

budynku; m.- w przypadku budynków. Cenę wskaźnikową ustala się na podstaw.

analizy notowań cen bieżących w budown

Dla ustalenia kosztów odtworzenia met.

wskaźnikową należy wykonać następując

czynności:- dokonać inwent. technicznej i

obmiarowania budynku pod kątem ustalen

jednostek odniesienia;- ustalenie ilości jednostek odniesienia (Q);- ustalenie ceny jednostkowej (CjQ);- określenie kosztów opracowania dokum. i nadzoru budowl. w formie wskaźnika procentowego (WKD);-

ustalenie kosztów odtworzenia wg. wzoru:

WB = CjQ * Q * (1+WKD)

MET. KOSZTÓW ZASTĄPIENIA

Przy met. kosztów zastąpienia określa się ile wyniosłyby kosz. odtworzenia nieruch. o takiej samej funkcji ale przy uwzględ. użycia nowszych materiałów, rozw. konst

i wyposażenia.

MET. KOSZTÓW LIKWIDACJI

W celu ustalenia wart. materiałów poroz-

biorkowych należy określić:- ilość rodzaj.

możliwości do odzyskania materiałów (u)

- ilość danego rodzaju materiałów w obie

dla którego ustala się koszty rozbiórki (Ji);

-ustalamy aktualną cenę jednost. zakupu danego rodzaju materiałów (Cjmi);- ustalenie wskaźnika odzysku danego rodz

materiału wyrażonego w % (Vi);- określenie wartości mater porozbiurkowy

według wzoru:

![]()

Ustalenie stopnia zużycia obiektów bud

Ustalając stopień zużycia obiektu bieżem

pod uwagę:- zużycie techniczne Szt;- zuż.

funkcjonalne. Przy ustaleniu stopnia zuż. technicznego obiektu uwzględniamy: - rodzaj konstr. obiektu ;- trwałość obiektu; - wiek obiektu;- przeprowadzone remonty

i konserwacje;- sposób eksploatacji tych obiektów;- inne czynniki. Przy ustaleniu stopnia zuzycia funkcjonalnego uwzględn się :- postęp technol. w budow.;- niemożn dostosowania obiektów budow. do zmieni technologii produkcji realizowanej w tych obiektach;- zmiany preferencji zapotrzeb. na dany typ budynków;- inne mające istotny wpływ na stopień zużycia funkcjo-

nalnego. Sz = max { Szt , Szf }

Met. ustalania stopnia zużycia technicz - metoda czasowa - pewna funkcja

Szt = f(T,t) ; t- dotych. okres eksploatacji;

T- okres trwałości obiektu budowlanego

Sz t= t / T ; Szt = 2t2 / T(t+T)

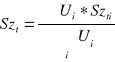

- metoda szczegółowa;

Ui- udział i-tego elementu budynku (%) w

kosztach odtwarzania całego obiektu;

Szti-stopień zużycia elementu robót ; przy wstępnej ocenie tych elementów można posługiwać się wzorami Rossa.

![]()

WBX - wart. odtworzenia bieżąca obiektu budowlanego.

WYCENA TERENOW ROLNYCH

- Ustawa z 19.X.1981 ”O gosp. niruch. rolnymi SP” j.t Dz. 1995 nr 57 poz. 299;

- Rozporządzenie Min. Rol. i Gosp. Żywn

z 6.04.1984 „ w sprawie określenia szczeg

trybu sprzedaży nieruch. i ich części skład , warunków rozkładania ceny sprzedaży na raty, stawki szacunko0wej gruntu oraz trybu przeprowad przetargu na dzierżawę

Dz.U 51 poz 207;- ustawa z 15.XI.1984 „o podatku rolnym” j.t Dz.U 84 nr 94 poz 431 z późniejszymi zmianami;- zarządz. Ministra Finansów z 11.01.1990 „w sprawie podatku rolnego” Dz.U 3 poz. 18

(podane są okręgi podatkowe; tabele przyporządkowania gmin do okręgów podatkowych).

Metody

![]()

Wyszukiwarka

Podobne podstrony:

!Sciaga1, Geodezja, Gospodarka nieruchomosciami, Sciagi II

!Sciaga3, Geodezja, Gospodarka nieruchomosciami, Sciagi II

!Sciaga1, Geodezja, Gospodarka nieruchomosciami, Sciagi II

!Sciaga3, Geodezja, Gospodarka nieruchomosciami, Sciagi II

!Sciaga3, Geodezja, Gospodarka nieruchomosciami, Sciagi II

WYCENA - EGZAMIN, Geodezja, Gospodarka nieruchomosciami, Sciagi II

wycena testy (2), Geodezja, Gospodarka nieruchomosciami, Testy II

wszystkie, Geodezja, Gospodarka nieruchomosciami, Testy II

wycena testy do druku, Geodezja, Gospodarka nieruchomosciami, Testy II

Test (2), Geodezja, Gospodarka nieruchomosciami, Testy II

egzamin z wyceny, Geodezja, Gospodarka nieruchomosciami, Testy II

wycena testy (2), Geodezja, Gospodarka nieruchomosciami, Testy II

konstytucja-1, Geodezja w gospodarce nieruchomościami

Geodezja w gospodarce nieruchomościami(nowa)

GN kolo2 pytania, Geodezja, Gospodarka nieruchomosciami, Materialy

GN cw kolo 1 zagadnienia, Geodezja, Gospodarka nieruchomosciami, Materialy

dane podmiotowe, Geodezja w gospodarce nieruchomościami

6.Nieruchomosc i jej rodzaje, Geodezja w gospodarce nieruchomościami

więcej podobnych podstron