Szacowanie kosztu kapitału przedsiębiorstwa

Koszt kapitału własnego zwykłego

Dywidendowy model wyceny, nazywany modelem Gordona (DDM - Dividend Discounted Model)

Formuła:

![]()

![]()

![]()

gdzie:

KKW - wymagana stopa zwrotu (koszt kapitału własnego)

P0 - bieżąca cena akcji (cena akcji na początku okresu)

D1 - oczekiwana dywidenda na końcu okresu

g - stopa wzrostu dywidendy (stała)

F - koszty emisji wyrażone w zł

f - koszty emisji wyrażone w %

Szacowanie tempa wzrostu dywidendy (g) w oparciu o wskaźnik ROE i wskaźnik zysków zatrzymanych

g = (1 - D/EPS) x ROE

ROE - rentowność kapitału własnego (obliczany jako relacja zysku netto do kapitału własnego)

D - dywidenda

EPS - zysk netto na jedną akcję

warto zapamiętać:

D/EPS - wskaźnik wypłaty dywidend

(1 - D/EPS) - wskaźnik zysków zatrzymanych

Model wyceny aktywów kapitałowych, tzw. CAPM (Capital Assets Pricing Model)

Formuła:

KKW = RRF + (RM - RRF) β i

gdzie:

KKW - koszt kapitału własnego (wymagana stopa zwrotu)

RRF - stopa zwrotu wolna od ryzyka (zazwyczaj stopa oprocentowania obligacji skarbowych)

RM - oczekiwana stopa zwrotu na rynku akcji lub z „przeciętnych” akcji (indeks giełdowy)

β i - współczynnik beta i-tej akcji

Szacowanie współczynnika β i

(sposób możliwy do zastosowania w przypadku gdy znamy współczynnik beta dla przedsiębiorstwa działającego w tej samej branży - `podobnego' do tego, dla którego szacujemy koszt kapitału własnego)

β i = β o x [1 + (1 - TR) x D/E]

β o - współczynnik beta firmy nie zadłużonej

TR - stopa podatku dochodowego

D/E - poziom zadłużenia (relacja dług/kapitał własny)

Koszt kapitału własnego uprzywilejowanego

gdzie:

Ku - koszt kapitału własnego uprzywilejowanego

Pn - cena netto akcji uprzywilejowanej (cena pomniejszona o koszty emisji i sprzedaży tych akcji)

Du - dywidenda uprzywilejowana

Koszt pozyskania kapitału obcego drogą emisji dłużnych papierów wartościowych

powinien natomiast zostać określany z uwzględnieniem rentowności obligacji.

Nabywcy obligacji - dawcy kapitału obcego - biorą pod uwagę nie tylko nominalne oprocentowanie obligacji, ale także różnicę pomiędzy ceną zakupu i ceną jej odsprzedaży na rynku kapitałowym.

Koszt pozyskania kapitału poprzez emisję obligacji powinno się określać w oparciu o tak zwaną stopę rentowności w okresie pozostającym do wykupu obligacji przez emitenta (tzw. YTM - z ang. yield to maturity), która jest możliwa do zrealizowania przez inwestorów - dawców kapitału obcego - posiadających obligacje aż do momentu ich wykupu.

Stopa YTM to stopa dyskontowa, dla której bieżąca wartość przyszłych wpływów dawcy kapitału obcego z tytułu zakupionej obligacji zrównuje się z ceną zakupu tej obligacji. Można to wyrazić następującą formułą:

![]()

gdzie:

YTM - koszt kapitału obcego z emisji obligacji

P0 - bieżąca cena rynkowa obligacji

Pn - cena wykupu obligacji (cena nominalna)

In - oprocentowanie obligacji (tzw. kupon) w kolejnych okresach oprocentowania

n - kolejne okresy wypłat oprocentowania i liczba okresów pozostających do wykupu

Powyższa formuła pozwala również na uwzględnienie kosztu emisji obligacji. Bieżącą cenę rynkową obligacji należy pomniejszyć o wartość kosztów emisji obligacji, które najczęściej wyrażone są w procentowej relacji do ceny emisyjnej.

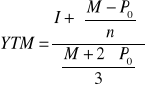

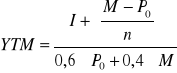

Uproszczona formuła szacowania YTM:

metoda 1

metoda 2

gdzie:

M - wartość nominalna obligacji (cena wykupu)

I - odsetki w skali roku (okresu odsetkowego)

P0 - bieżąca cena rynkowa obligacji

n - liczba lat (okresów odsetkowych)

Efekt tarczy podatkowej:

Przedsiębiorstwa finansujące się kapitałem obcym korzystają z tzw. efektu tarczy (osłony) podatkowej (z ang. tax shield).

Efekt ten polega na zmniejszeniu obciążeń podatkowych z uwagi na fakt, iż odsetki opłacane od kapitału obcego pomniejszają podstawę wymiaru podatku dochodowego.

Osłona podatkowa jest zatem czynnikiem pomniejszającym koszt obcych źródeł finansowania działalności.

Uwzględniając efekty tarczy podatkowej ostateczny koszt kapitału obcego oszacować należy w następujący sposób:

KKO netto = KKO brutto (1-TR)

gdzie:

KKO netto - koszt kapitału obcego uwzględniający efekt tarczy podatkowej

KKO brutto - koszt kapitału obcego wyrażony jego oprocentowaniem

TR - stopa podatkowa

Akcje firmy BERMUDY S.A. są sprzedawane aktualnie po 25zł/szt., oczekiwana dywidenda wynosi 1,5zł, a oczekiwana stopa wzrostu dywidendy wynosi 8%. Proszę obliczyć koszt kapitału własnego tej firmy.

Akcje firmy XYZ S.A. są sprzedawane aktualnie po 30zł/szt, planuje się wypłatę dywidendy w bieżącym roku na poziomie 5zł na akcję. Zakładając, że tempo wzrostu dywidendy jest stałe i wynosi 0,5%, proszę ustalić koszt kapitału własnego.

Przedsiębiorstwo X posiada akcje uprzywilejowane, które upoważniają do dywidendy w wys. 10zł na jedną akcję i są na rynku sprzedawane po 100zł. Jeśli firma wyemituje nowe akcje uprzywilejowane, to poniesie koszty emisji w wys. 2,5% na jedną akcję. Proszę obliczyć koszt kapitału własnego.

Firma KWADRAT S.A. wypłaci w bieżącym roku dywidendę w wys. 5zł na 1 akcję, a w przyszłym roku dywidendę w wys. 6zł na 1 akcję. Zakładając, że firma utrzyma trend wzrostowy dywidendy proszę oszacować koszt jej kapitału własnego, jeżeli cena akcji wynosi 160zł.

Proszę obliczyć koszt kapitału własnego spółki akcyjnej, wiedząc, że przeciętna dochodowość akcji notowanych na giełdzie wynosi 14%, dochodowość papierów wartościowych bez ryzyka wynosi 8%, a współczynnik beta dla akcji tej firmy wynosi: 1,8.

Proszę obliczyć koszt kapitału własnego firmy XYZ S.A. wiedząc, że przeciętna dochodowość akcji na giełdzie wynosi 12%, rynkowa premia za ryzyko wynosi 4%, a współczynnik beta wyznaczono na poziomie 1,2.

Proszę obliczyć koszt kapitału przedsiębiorstwa X wiedząc, że przedsiębiorstwo finansuje działalność wykorzystując 200 000 kapitałów obcych (kapitał całkowity wynosi 600 000)., współczynnik beta firmy działającej w tej samej branży i uznanej za porównywalną, odzwierciedlający wyłącznie ryzyko operacyjne działalności, wynosi 0,6. Stopa zwrotu z obligacji skarbowych wynosi 7%, a przeciętna dochodowość akcji notowanych na giełdzie wynosi 12%.

Pewne przedsiębiorstwo finansuje działalność z trzech źródeł kapitału: 90 000zł pochodzi z kapitału własnego o koszcie 15%, 70 000 pochodzi z kredytu inwestycyjnego o koszcie 12% w skali roku oraz 40 000 z emisji obligacji o koszcie 13% w skali roku. Proszę oszacować koszt kapitału własnego w tym przedsiębiorstwie.

Proszę oszacować WACC przedsiębiorstwa wykorzystując poniższe informacje.

Pewne przedsiębiorstwo dla prowadzenia działalność zaangażowało aktywa o wartości i170 000zł. Kapitał został pozyskany z następujących źródeł: kapitały własne w wysokości 120 000zł, przy czym 100 000zł to kapitał zakładowy, a pozostała część kapitałów własnych to zysk zatrzymany; inwestycyjny kredyt bankowy w wysokości 20 000zł, pozostała część finansowania obcego to kapitał pochodzący z emisji obligacji (dane w tys. zł)

przeciętna dochodowość akcji notowanych na giełdzie wynosi 14%

oprocentowanie obligacji skarbowych 8%

współczynnik beta dla tego przedsiębiorstwa oszacowano na 1,8

kredyt bankowy oprocentowany jest 8% w skali roku przy kwartalnej kapitalizacji odsetek

nominalna wartość pojedynczej obligacji wynosi 1000zł

wartość rynkowa obligacji wynosi 1020zł

oprocentowanie kuponu odsetkowego obligacji wynosi 7,5% (odsetki płatne są co pół roku)

termin wykupu obligacji wynosi 10lat

firma w bieżącym roku wypłaci dywidendę w wysokości 12zł na akcję, w ubiegłym wypłaciła dywidendę 10zł na akcję

cena rynkowa akcji wynosi 200zł

dla szacowania kosztu kapitału podstawowego wykorzystuje się metodę CAPM

Spółka akcyjna posiada strukturę kapitałową zbudowaną ze źródeł finansowania przedstawionych w tabeli 1.

Tabela 1

Rodzaj kapitału |

|

Kapitał własny |

200.000 akcji zwykłych o wartości nominalnej 100 zł/ akcję |

Kapitał własny |

200.000 akcji uprzywilejowanych o wartości nominalnej 90 zł/akcję |

Kapitał obcy |

I Kredyt długoterminowy o wartości 2.000.000 zł |

Kapitał obcy |

II Kredyt długoterminowy o wartości 5.000.000 zł |

Spółka pozyskując kapitał własny dokonała sprzedaży akcji uprzywilejowanych po cenie nominalnej. Dywidenda płacona od tych akcji wynosi 10% wartości nominalnej akcji uprzywilejowanej. Obecna cena akcji zwykłych na giełdzie wynosi 120 zł, a ostatnia wypłacona dywidenda dla właścicieli akcji zwykłych wyniosła 12 zł. Dywidenda ta wzrasta przeciętnie o 4% rocznie. Współczynnik beta dla akcji zwykłych wynosi 1,2. Spółka jest podatnikiem podatku dochodowego od osób prawnych według 19% skali podatkowej. Stopa zwrotu z rynku wynosi 12 %, a stopa zwrotu wolna od ryzyka jest równa 5%. I kredyt długoterminowy oprocentowany jest 10% w skali roku, natomiast II kredyt oprocentowany jest 11% w skali roku. Wyznacz średnioważony koszt kapitału przy powyższych założeniach; przy wyznaczaniu kosztu kapitału zwykłego proszę posłużyć się średnią arytmetyczną kosztu kapitału własnego wyznaczonego modelem CAMP i modelem stałego wzrostu dywidendy;

Przedsiębiorstwo posiada kapitał własny w wysokości 500.000 zł, gdzie udział w zyskach jest wypłacany co roku i w bieżącym roku wyniósł 500zł na jeden udział. Wartość jednego udziału wynosi 5.000 zł. Udział w zysku wzrasta co roku o 2%. W strukturze kapitałowej występuje także kapitał obcy w wysokości 200.000 zł, którego oprocentowanie wynosi 10% oraz kapitał obcy w wysokości 100.000zł, którego oprocentowanie wynosi 11%. Przedsiębiorstwo jest opodatkowane podatkiem dochodowym od osób prawnych w wysokości 19%. Na podstawie średnioważonego kosztu kapitału wyznacz minimalną stopę zwrotu z zaangażowanego kapitału.

Dane:

stopa zwrotu wolna od ryzyka wynosi 6%, przeciętna rynkowa stopa zwrotu wynosi 12%, a współczynnik beta dla tej firmy ustalono na poziomie 1,15

koszt wykorzystania źródeł kapitału obcego długoterminowego (zadłużenie długoterminowe) wynosi 9% w skali roku, natomiast krótkoterminowe finansowanie obce jest dostępne dla przedsiębiorstwa z oprocentowaniem 7% w skali roku

pełne zaangażowanie aktywów pozwoli przedsiębiorstwu osiągnąć zysk operacyjny (EBIT) na poziomie 20 000

przedsiębiorstwo płaci podatek dochodowy wg stawki 19%.

struktura kapitałowa przedsiębiorstwa jest następująca:

Ustal, jaki jest przeciętny wagowy koszt kapitału tego przedsiębiorstwa przy obecnej strukturze źródeł finansowania oraz ustal, w jaki sposób zmieni się przeciętny wagowy koszt kapitału przedsiębiorstwa, jeżeli wzrośnie oprocentowanie kapitałów obcych zarówno długo, jak i krótkoterminowych o ok. 2 pkt. procentowe

Wyliczy koszt długu po opodatkowania dla każdego z wariantów; Określ zależność pomiędzy oprocentowaniem długu, stopą opodatkowania a kosztem długu

Spółka akcyjna zamierza zrealizować inwestycje w kwocie 16.000.000 zł. Jednak dla jej realizacji potrzebuje zgromadzić środki finansowe. Menadżer finansowy po dokonaniu analizy źródeł finansowania zaproponował dwie struktury źródeł finansowania inwestycji. Pierwsza zakłada zgromadzenie środków poprzez emisje akcji zwykłych o wartości nominalnej 1 akcji 100 zł. Kapitał w tej formie ma sfinansować 50% inwestycji. Pozostała kwota ma zostać pozyskana poprzez wyemitowanie obligacji o oprocentowaniu 12%. Druga struktura kapitałowa zakłada mniejszy udział kapitału własnego w wysokości 30% poprzez emisję akcji zwykłych - wartość nominalna 1 akcji 100 zł. Pozostała część inwestycji ma pochodzić z kredytu bankowego, którego oprocentowanie ma wynosić 14%. Jaki poziom zysku operacyjnego pozwoli na osiągnięcie identycznego zysku przypadającego na jedną akcję niezależnie od przyjętej struktury źródeł finansowania?

Treść |

Wariant I |

Wariant II |

Wariant III |

Wariant IV |

Średni.ważona stopa % długu |

14,44% |

18,92% |

21,55% |

26,30% |

Stopa opodatk |

45% |

40% |

30% |

19% |

Struktura zadłużenia |

20% |

30% |

40% |

50% |

Taki sposób ujęcia kosztu kapitału obcego z emisji obligacji, a także odpowiednie modyfikacje formuły z uwagi na sposób oprocentowania obligacji zobacz: A. Duliniec: Struktura ..., op. cit., s. 71-72.

- 7 -

Katedra Finansów AE Katowice 2010

Wyszukiwarka

Podobne podstrony:

Wzory na 1 kolosa, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 4, Finanse przedsiębiorstwa, Wykł

Ekonometria dr Barczak 16.06.08, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 4, Ekonometria, Egz

Wzory 3 - Dłużne papiery wartościowe, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 4, Rynki finan

Finanse publiczne ściąga, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 3, Finanse publiczne

Ściąga ze wzorów, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 3, Statystyka

wzory 2 - akcje, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 4, Rynki finansowe

Wykłady Puszer 2012, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 4, Rynki finansowe

Czynności Bierne, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 3, Bankowość, Wykłady Gradoń

Wykłady 2011 - Puszer inne, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 4, Rynki finansowe

Akredytywa, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 3, Bankowość, Wykłady Gradoń

Wykłady część 1, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 3, Rachunkowość Finansowa, Wykłady

Prawo Pracy (Wykłady) - Pliszkiewicz, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 3, Prawo gospo

Wzory 1 - Instrumenty o charakterze dywidendy, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 4, Ry

Wykłady Ogrodnik - Ubezpieczenia, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 4, Ubezpieczenia,

Egzamin 2011 - Puszer, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 4, Rynki finansowe

Wykłady 2011 - Puszer, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 4, Rynki finansowe

więcej podobnych podstron