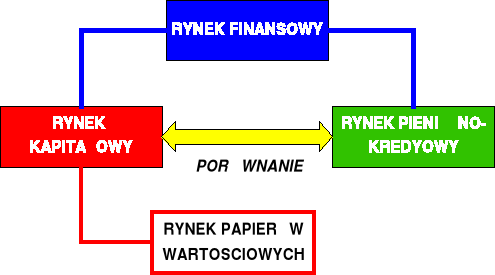

RYNEK PAPIERÓW WARTOŚCIOWYCH

Kryterium |

PORÓWNANIE |

Okres zawieranych transakcji |

DŁUŻSZY |

Kapitał pożyczkowy |

WYŻSZY |

Liczba uczestników |

WIĘKSZA |

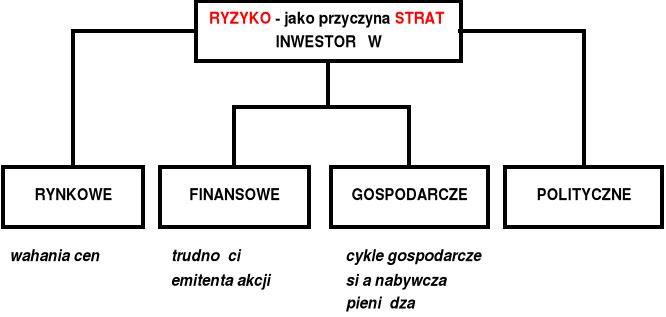

Ryzyko |

WIEKSZE |

Stopy dochodowości |

WYŻSZE - ZMIENNE |

UCZESTNICY RYNKU KAPITAŁOWEGO

przedsiębiorstwa pozafinansowe

banki i instytucje finansowe

osoby fizyczne

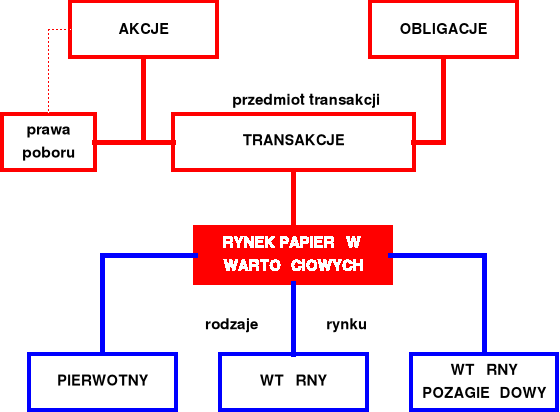

RYNEK PIERWOTNY:

firmy potrzebujące kapitału sprzedają akcje lub obligacje;

klientami są najczęściej firmy brokerskie (działają na swoje ryzyko lub w imieniu i na rachunek innych osób);

⇓

przesunięcie oszczędności pieniężnych od pierwotnych dysponentów do ostatecznych odbiorców

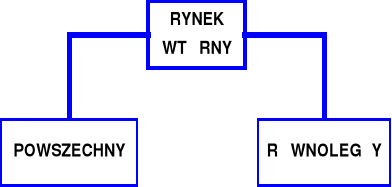

RYNEK WTÓRNY:

po rozpowszechnieniu na rynku pierwotnym powyższe aktywa mogą stać się przedmiotem obrotu na giełdzie

notowania według jednolitego kursu dnia

AKCJE

OBLIGACJE

notowania według charakter hurtowy

jednolitego kursu dnia (np. jedna jednostka=

100 obligacji)

INWESTORZY, GRACZE, SPEKULANCI

PRZYCZYNY INWESTOWANIA W PAPIERY WARTOŚCIOWE:

bliskie dla inwestora cele przedsiębiorstwa (spółki);

chęć uzyskania dochodów w krótkim okresie;

zdobycie kontrolnego pakietu akcji;

przygoda

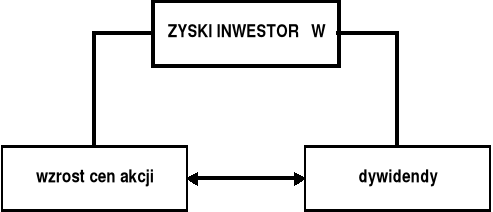

INWESTOR BIERNY - traktowanie zakupu papierów wartościowych jako stosunkowo trwałej lokaty przynoszącej korzyści w postaci dywidend

INWESTOR CZYNNY - poszukiwanie zarobku w częstej sprzedaży i kupnie papierów wartościowych

INWESTOR INSTYTUCJONALNY - banki, instytucje finansowe i fundusze powiernicze

* * *

Podział ze względu na sposób inwestowania:

GRACZE (mięczaki) - kierowanie się zasłyszanymi wiadomościami, emocjami

uniwersaliści

łowcy zysków

wygodni

zapobiegliwi

SPEKULANCI (twardziele) - chęć pomnożenia kapitału (mają: czas, pieniądze i cierpliwość)

optymiści

odważni

uparci

zdolność przewidywania

Nazwa skrócona sektora |

Liczba |

Wartość |

C/WK |

C/Z |

|

Stopa |

|

|

(mln zł) |

|

|

/1 |

(%) |

FINANSE |

21 |

31 998 |

1,75 |

32,5 |

24,9 |

2,2 |

BANKI |

15 |

30 404 |

1,76 |

33,4 |

25,5 |

2,3 |

UBEZPIECZENIA |

2 |

835 |

1,33 |

13,6 |

13,6 |

1,6 |

INNE |

4 |

759 |

1,87 |

33,8 |

20,6 |

--- |

OGÓŁEM |

202 |

79 351 |

1,41 |

618,8 |

28,4 |

1,3 |

/1 wskaźnik obliczony dla spółek z zyskiem

Raport BIG BANK S.A.

Wyszczególnienie |

31.03.2002 |

30.06.2002 |

30.09.2002 |

tys. zł |

|||

Zysk netto |

45.516 |

55.514 |

127.451 |

Amortyzacja |

27.190 |

25.767 |

23.464 |

Aktywa |

19.325.807 |

19.311.434 |

19.919.302 |

Kapitał własny |

1.478.285 |

1.510.890 |

1.714.874 |

zł |

|||

Wartość księgowa na jedną akcję |

1,74 |

1,78 |

2,02 |

Zysk netto na jedną akcję |

0,05 |

0,07 |

0,15 |

TERMINY:

• wartość rynkowa - iloczyn aktualnego kursu i liczby wszystkich akcji spółki (zwany też kapitalizacją)

• cena / zysk na akcję (P/EPS, w skrócie: P/E) - ile razy wartość rynkowa jest większa od zysku na akcję

• cena / wartość księgowa na akcję (P/BV) - ile razy wartość rynkowa jest większa wartości księgowej

• cena / przychody ze sprzedaży (MC/S) - ile razy wartość rynkowa jest większa od przychodów netto ze sprzedaży produktów, towarów i materiałów (w przypadku banków: przychodów z lokat i prowizji; w przypadku ubezpieczycieli: przychodów z lokat)

• dividend yield (Div.Y.) - stopa dywidendy (stosunek dywidendy za ostatni rok do wartości rynkowej)

• return on assets (ROA) - rentowność aktywów (stosunek zysku netto do aktywów)

• return on equity (ROE) - rentowność kapitału (stosunek zysku netto do kapitału własnego)

• net profit margin (NPM) - rentowność sprzedaży netto (iloraz zysku netto przez sprzedaż netto produktów, towarów i materiałów)

• total assets turnover (TAT) - wskaźnik globalnego obrotu aktywami (stosunek sprzedaży do aktywów)

Wpływ bieżących informacji na wartość firmy

Wielkim zwolennikiem analizy fundamentalnej jest W. Buffet, który podkreśla, że najważniejsze w inwestowaniu jest określenie rzeczywistej wartości przedsiębiorstwa i zapłacenie stosownej lub korzystnej ceny. Większość swoich inwestycji opiera na wycenie przedsiębiorstwa dokonanej przy zastosowaniu metody zdyskontowanych przepływów finansowych. Sposób inwestowania propagowany przez W. Buffet'a może wydawać się nieco kuriozalny, zwłaszcza jeśli uwzględni się jego trzy wskazówki:

Nie zwracaj uwagi na giełdę

Nie martw się o stan gospodarki

Kupuj przedsiębiorstwo, a nie akcje

Strategia ta ma, jak widać, zdecydowanie długoterminowy horyzont czasowy.

Także wg B. Grahama- prekursora analizy fundamentalnej - analiza finansowa nie jest nauką ścisłą: " Istnieją pewne czynniki ilościowe - bilanse, sprawozdania z dochodów, zyski i dywidendy, aktywa i zobowiązania, które można poddać gruntownej analizie. Są też czynniki jakościowe, które trudniej jest przeanalizować, a które stanowią istotne składniki rzeczowej wartości firmy. Dwa czynniki jakościowe, które się zazwyczaj uwzględnia, to kwalifikacje kierownictwa oraz istota działalności przedsiębiorstwa." Wg niego to czego nie da się zmierzyć, można zmierzyć błędnie. Metoda stworzona przez B. Grahama nosi nazwę inwestowania zgodnie z wartością i opiera się na następujących czterech zasadach:

Wartość akcji zależy od wartości całej spółki. Tę drugą, można obliczyć odwołując się do finansów firmy.

Rynkowa cena akcji spółki wynika z popytu i podaży i może odzwierciedlać nieracjonalne oczekiwania spowodowane przez modę, niekontrolowane odruchy, nadzieję i strach.

Z tego powodu często zdarza się, że rynkowa cena spółki albo całego rynku giełdowego znajduje się powyżej lub poniżej prawdziwej, wyliczonej wartości wynikającej ze zbadania finansowej charakterystyki przedsiębiorstwa.

Jednak wcześniej czy później rynek zmienia kierunek i zmierza do osiągnięcia prawdziwej wartości, aczkolwiek często kończy się to skrajnym przewartościowaniem i następuje kolejne przesilenie.

Autor w późniejszych swoich pracach podkreślał brak zgodności inwestorów bazujących na analizie fundamentalnej, odnośnie faz rynku i najbardziej korzystnych momentów do zawierania transakcji.

Znanymi inwestorami na Wall Street inwestującymi zgodnie z kanonami analizy fundamentalnej były też takie sławy jak: H. Hunt, J. Kluge, R. Perot, S. Walton, J. Rockefeller Sr., B. Gates, J. Getty, L. Tisch, K. Kerkorian oraz J. Tempelton.

Z uwagi na fakt, że wraz z upływem czasu zmieniają się doświadczenia giełd, pojawiają się nowe akcji i instrumenty finansowe, powstają nowe gałęzie produkcji (czego najlepszym przykładem jest ostatnia rewolucja internetowa) co uniemożliwia powstanie kamienia filozoficznego. Dodatkową przeszkodą w jego w utworzeniu jest fakt, że wraz ze zmianą doświadczeń giełd przeobrażeniu ulegają też same formuły: każde nowe pokolenie inwestorów staje w obliczu nowego zestawu niewiadomych i wciąż na nowo ustalają się prawa inwestowania na rynku kapitałowym.

Nie ma doskonałego sposobu inwestowania, podobnie jak nie znajdziemy nigdzie nieomylnych ekspertów, idealnego wskaźnika czy też oscylatora. W związku z tym najnowszym trendem panującym na rynkach kapitałowych jest połączenie obu technik fundamentalnej i technicznej i wykorzystanie najsilniejszych stron każdej z nich.

1

5

Wyszukiwarka

Podobne podstrony:

wartosc dodana i produkt finalny, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

W2 rynek i jego rodzaje, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

TEORIE WZROSTU GOSPODARCZEGO, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

szkoly ekonomii, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

PODSTAWOWE POJECIA definicje cyklu, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

POLITYKA HANDLOWA, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

PODSTAWOWE POJECIA definicje MNOZNIK ALCELERATOR, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAK

MAKRO POLITYKA PIENIEZNA w, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

BUDZET PILITYKA FISKALNA, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

Tablica przeplywow miedzygaleziowych, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

POLITYKA HANDLOWA folie, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

W gospodarka oparta na wiedzy, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

SYSTEMY SPOLECZNE mechanizm zmian, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

TEORIE WZROSTU GOSPODARCZEGO, Prawo, Wstęp do ekonomii i przedsiębiorczości, MAKROEKONOMIA

RYNEK PRACY, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

PRZEDSIEBIORSTWO DECYZJE, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

SREDNIE WIELKOSCI definicja, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

KOSZTY FIRMY CWICZENIA st, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

PRZEDSIEBIORSTWO PROBLEMY PODSTAWOWE, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

więcej podobnych podstron