Ćwiczenia nr 3

Zadanie 1.

Zbudowano następujący model uzależniający produkcję od nakładów inwestycyjnych:

xt = α0 + α1⋅It + α2⋅It-1 + ξt.

Oceń niebezpieczeństwo współliniowości oraz wynikające z niej konsekwencje, jeżeli:

a) nakłady inwestycyjne rosną z roku na rok w postępie arytmetycznym,

b) nakłady inwestycyjne rosną corocznie o 3%,

c) nakłady inwestycyjne kształtują się zgodnie ze wzorem It = β0 + β1⋅t + εt,

d) It = It-1⋅eβ. Zastosowanie KMNK nie jest możliwe

Zadanie 2.

Jakie są skutki autokorelacji składnika losowego?

Zadanie 3.

Oszacuj liniowy model importu samochodów (dane_1_6.xls) MNK

ISO = f(P,B,WOK,WKP,UE,OwIS)

Podaj współczynnik autokorelacji reszt pierwszego rzędu oraz wartość statystyki Durbina-Watsona. Oceń na podstawie testu Durbina-Watsona czy występuje autokorelacja reszt modelu.

Zadanie 4.

Oszacowano model z dwoma zmiennymi objaśniającymi na podstawie 50 obserwacji a następnie zbadano właściwości składnika losowego modelu. Współczynnik autokorelacji reszt pierwszego rzędu wyniósł -0,2, a statystyka Durbina-Watsona wyniosła 1,7. Czy składniki losowe modelu pochodzą z procesu autokorelacji pierwszego rzędu?

Zadanie 5.

Kiedy nie można stosować testu D-W ?

Zadanie 6.

Oszacuj model sprzedaży samochodów (sprzedaz_samochodow.xls)

Yt= α0 + α1 X1t+ α2 X2t+ α3 X3t+ ξt

a. Następnie sprawdź za pomocą testu D-W czy występuje autokorelacja reszt rzędu

pierwszego.

b. Czy test mnożnika Lagrange'a również wskazuje na autokorelację pierwszego rzędu?

c. Czy występuje autokorelacja wyższego rzędu?

d. Policz samodzielnie mnożnik Lagrange'a nie korzystając z wbudowanego testu w programie.

Zadanie 7.

Jakie mogą być przyczyny autokorelacji składnika losowego?

Zadanie 8.

Oszacuj model sprzedaży samochodów (sprzedaz_samochodow.xls)

Yt= α0 + α1 X1t+ α2 X2t+ α3 X3t+ ξt

Sprawdź za pomocą testu White'a czy składnik losowy jest homoskedastyczny.

Zadanie 9.

Oszacowano model

Yt= α0 + α1 X1t+ α2 X2t+ ξt t=1, ..., 100

Statystyka testu White'a wyniosła 30,4 z wartością p=0,01. Czy składnik losowy jest homoskedastyczny?

Zadanie 10.

Oszacuj model sprzedaży samochodów (sprzedaz_samochodow.xls)

Yt= α0 + α1 X1t+ α2 X2t+ α3 X3t+ ξt

Na podstawie testu Jarque-Bera oceń czy składnik losowy modelu ma rozkład normalny?

Zadanie 11.

Oszacuj model sprzedaży samochodów (sprzedaz_samochodow.xls)

Yt= α0 + α1 X1t+ α2 X2t + ξt

Na podstawie testu Jarque-Bera oceń czy składnik losowy modelu ma rozkład normalny?

Zadanie 12.

W modelu opisującym kształtowanie się bieżącego wskaźnika koniunktury w przemyśle

otrzymano za pomocą pakietu EViews następujące wyniki testu autokorelacji rzędu 12:

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 44.01819 Probability 0.00000

Obs*R-squared 98.74517 Probability 0.00000

Zweryfikuj hipotezę o występowaniu w składniku losowym modelu autokorelacji rzędu 12.

Zadanie 13.

Estymując parametry modelu ekonometrycznego na próbie 1980 - 1996, otrzymano:

ln dt = 3 − 0,6ln pt + 0,3ln yt , D - W = 1,35,

gdzie: d - popyt na pewne dobro, p - cena tego dobra, y - dochody.

Krytycy specyfikacji wysunęli przypuszczenie, że elastyczność popytu na zmiany dochodów została niedoszacowana w wyniku pominięcia ważnej zmiennej objaśniającej: ceny bliskiego

substytutu. Zakładając, że przejawem tego może być autokorelacja składnika losowego, oceń

model mając do dyspozycji następujące informacje:

εt = 0,18 − 0,06 pt + 0,12yt + 0,08εt −1, R2 = 0,35.

Zadanie 14.

W modelu opisującym kształtowanie się bieżącego wskaźnika koniunktury w przemyśle

otrzymano za pomocą pakietu EViews następujące wyniki testu homoskedastyczności składnika losowego:

White Heteroskedasticity Test:

Zweryfikuj hipotezę o homoskedastyczności składnika losowego modelu.

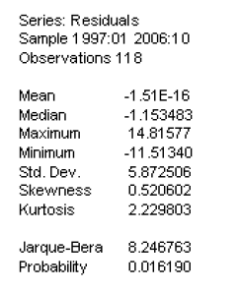

Zadanie 15.

Za pomocą pakietu EViews przeprowadzono testy normalności rozkładu składnika losowego

modelu opisującego kształtowanie się bieżącego wskaźnika koniunktury w przemyśle

Zweryfikuj hipotezę o normalności rozkładu składnika losowego modelu

Zadanie 16.

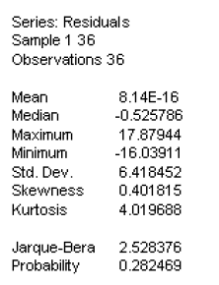

Za pomocą pakietu EViews przeprowadzono testy normalności rozkładu składnika losowego

modelu opisującego kształtowanie się kredytów udzielanych przez bank komercyjny

Zweryfikuj hipotezę o normalności rozkładu składnika losowego modelu

Wyszukiwarka

Podobne podstrony:

Cwiczenia nr 6, ekonometria - kolokwia

Cwiczenia nr 5(1), Ekonometria, Ekonometria, Egzaminy + Testy, Egzaminy, Kolokwia

Ekonomia kolokwium z ćwiczeń

ĆWICZENIA Z BANKOWOŚCI NR, Ekonomia, Ekonomia, Bankowość

Cwiczenia 1 1, ekonometria - kolokwia

pytania-na-kolokwium-cwiczen-nr-4, Chemia

Ekonomia - kolokwium nr 2, administracja, I ROK, makro i mikroekonomia, MIKRO-ekonomia

Kolokwium nr 1 z ekonomiki złóż u dr Badery - ściąga, Studia, Geologia i ekonomika złóż

Cwiczenia 4, ekonometria - kolokwia

Kolokwium nr 1 z ekonomiki złóż u dr Badery, Studia, Geologia i ekonomika złóż

Ekonomia kolokwium z ćwiczeń

Ćwiczenia nr 6 (2) prezentacja

cwiczenie nr 7F

cwiczenie nr 2

Ćwiczenie nr 4

cwiczenia nr 5 Pan Pietrasinski Nieznany

cwiczenia nr 7

Cwiczenie nr 8 Teksty id 99954

więcej podobnych podstron