Pojecie i przedmiot finansów. Definicje.

Ewolucja systemu pieniężnego w kierunku pieniądza symbolicznego, a więc znanego nam obecnie, pchnęła sferę finansów w kierunku pieniądza abstrakcyjnego. To wprawdzie spowodowało jakościowy rozwój stosunków finansowych, ale też istotnie skomplikowało zjawiska finansowe i pogłębiło trudności w poznaniu ich natury, zwłaszcza w przypadku zależności przyczynowo - skutkowych występujących między zjawiskami finansowymi. Jedną kwestię trzeba uznać za bezsporną, a mianowicie, to że wzrostowi gospodarczemu narodów towarzyszył wzrost ilości pieniądza w obiegu oraz coraz intensywniejsze posługiwanie się nimi przez podmioty. Nie jest natomiast jasne, czy zjawiska gospodarcze (rzeczowe) determinują zjawiska finansowe, czy też jest odwrotnie. Zdaniem wybitnego ekonomisty amerykańskiego (Galbraitha) pytanie to jest nadal otwarte.

Finanse to zjawiska i procesy pieniężne.

Finanse to zasoby pieniężne, operacje oraz normy prawne ich dotyczące.

Finanse to relacje społeczne, powstające w związku z gromadzeniem i wydatkowaniem środków pieniężnych.

Przedmiotem zainteresowania nauki finansów jest przede wszystkim ruch pieniądza; jego kreacja w systemie bankowym, cyrkulacja (krążenie) między różnymi jednostkami gospodarującymi i ich grupami, „osiadanie” w postaci oszczędności i rezerw pieniężnych.

Ewolucja pieniądza;

- Forma pieniądza ulega systematycznej zmianie w czasie.

- Analiza ewolucji postaci pieniądza pozwala wyróżnić cztery podstawowe fazy;

1. Pieniądz towarowy (pieniądz jako byt substancjalny mający wartość samą w sobie),

2.Pieniądz papierowy parytetowy (opierający swoją wartość na złocie),

3. Papierowy pieniądz symboliczny (bilety bankowe),

4. Zdematerializowany pieniądz symboliczny (karty płatnicze).

- Kierunek ewolucji form pieniądza przebiega od bytu substancjalnego(konkretu) do wirtualnego abstraktu. (symbolu, znaku),

- Pieniądz symboliczny (w postaci papierowej i zdematerializowanej) wymaga istnienia instytucji banku centralnego, co powoduje że niezwykle istotną role w określaniu wartości pieniądza odgrywa psychologia ludzkich zachowań. Psychologia ma czasami decydujące znaczenie. Utrata zaufania klientów, chociażby na skutek szerzących się plotek powoduje stadny bieg do kas banku.

- Ewolucja form pieniądza następuje w kierunku coraz większej jego mobilności. W tym zakresie wydaje się, że karta płatnicza i internet są rozwiązaniem doskonałym (kresem możliwości), umożliwiają bowiem przesył dowolnych kwot na dowolne odległości w czasie rzeczywistym.

Podział finansów

Niezależnie od istniejących różnic w poglądach na zakres nauki finansów, z poznawczego punktu widzenia występuje potrzeba analizowania zjawisk fianansowych w co najmniej czterech ujęciach;

Podmiotowym

Przedmiotowym

Instrumentalnym

Funduszowym

Kryterium przedmiotowe

Pozwala ono wyodrębnić różne rodzaje zjawisk pieniężnych (przepływów, strumieni pieniężnych) niezależnie od tego jakie podmioty biorą w nich czynny udział.

Wg tego kryterium wyróżnia się:

Kryterium podmiotowe

Podmiotowa systematyka zjawisk finansowych oparta jest na kryterium rodzajowego zróżnicowania jednostek dokonujących operacji pieniężnych.

Dla celów poznawczych wystarczającym wydaje się być rozpatrywanie finansów w dwóch ujęciach;

Zasobowym (statycznym)

Strumieniowym, (dynamicznym)

Lub określając inaczej dynamicznym i statycznym

Inny podział

a. Mikrofinanse

b. Makrofinanse

Różnice między finansami publicznymi i prywatnymi

Władze ustawodawcze szczebla centralnego i samorządowego (parlament, rada gminy)

Władze wykonawcze wyżej wymienionych szczebli (rząd, zarząd gminy)

Aparat finansowy zajmujący się realizacją:

Jednostki sektora publicznego, które finansowane są z funduszów publicznych

Konstytucje

Ustawy

Rozporządzenia rady ministrów i ministra finansów

Uchwały rady gminy

Akty normatywne prawa międzynarodowego (np. unikanie podwójnego opodatkowania)

Budżet państwa

Budżet gmin

Fundusze ubezpieczeń społecznych

Tak zwane pozostałe fundusze publiczne (pozabudżetowe)

Fundacje publiczne

Cele muszą być realne

Cele nie mogą być sprzeczne

Cele i środki ich realizacji powinny być jasno sformułowane i przekazane do realizacji konkretnym adresatom

Musi respektować określone, nieprzekraczalne granice minimalnej stabilności i konsekwencji

Wymaga kompetentnych kadr i odpowiedniego wyposażenia technicznego

Bank centralny - Narodowy Bank Polski działający w oparciu o ustawę z dnia 29 sierpnia 1997 r. o Narodowym Banku Polskim (Dz.U. Nr 140, poz. 938 z późn. zm.).

Pozostałe monetarne instytucje finansowe - instytucje finansowe, których działalność polega na przyjmowaniu depozytów i/lub bliskich substytutów depozytów od podmiotów innych niż monetarne instytucje finansowe oraz udzielaniu kredytów i/lub inwestowaniu w papiery wartościowe na własny rachunek. Obecnie do podsektora tego zalicza się tylko banki.

Instytucje ubezpieczeniowe i fundusze emerytalne - instytucje oferujące ochronę ubezpieczeniową (produkty ubezpieczeniowe) i realizujące swoje cele i zadania poprzez przedsiębiorstwo ubezpieczeniowe (zakład ubezpieczeń), funkcjonujące w formie spółki akcyjnej lub towarzystwa ubezpieczeń wzajemnych, prowadzące działalność na podstawie ustawy z 28 lipca 1990 r. o działalności ubezpieczeniowej (Dz. U. Nr 59, poz. 344 z późn. zm.) oraz instytucje, których przedmiotem działalności jest gromadzenie środków pieniężnych i ich lokowanie, z przeznaczeniem na wypłatę członkom funduszu po osiągnięciu przez nich wieku emerytalnego, działające w oparciu o ustawę z 28 sierpnia 1997 r. o organizacji i funkcjonowaniu funduszy emerytalnych (Dz. U. Nr 139, poz. 934 z późn. zm.).

Pozostałe instytucje pośrednictwa finansowego - instytucje finansowe, których podstawową działalnością jest pośrednictwo finansowe realizowane poprzez zaciąganie zobowiązań w formach innych niż gotówka, depozyty i/lub substytuty depozytów w jednostkach instytucjonalnych innych niż monetarne instytucje finansowe.

spółdzielcze kasy oszczędnościowo-kredytowe

przedsiębiorstwa leasingu finansowego,

przedsiębiorstwa factoringowe,

domy maklerskie,

fundusze inwestycyjne (włączając Narodowe Fundusze Inwestycyjne),

firmy utworzone w celu sekurytyzacji aktywów.

Pomocnicze instytucje finansowe - instytucje finansowe, które nie prowadzą pośrednictwa finansowego we własnym imieniu, a jedynie przyczyniają się do tworzenia warunków do tego pośrednictwa.

brokerów, agentów i doradców ubezpieczeniowych i emerytalnych,

doradców inwestycyjnych,

kantory,

giełdy papierów wartościowych,

giełdy towarowe,

instytucje tworzące infrastrukturę dla funkcjonowania rynków finansowych, np. izby i centra rozliczeniowe,

Krajowy Depozyt Papierów Wartościowych SA,

Bankowy Fundusz Gwarancyjny,

fundusze i fundacje finansowe (w tym: Fundusz Współpracy),

towarzystwa funduszy inwestycyjnych, towarzystwa funduszy emerytalnych,

instytucje zajmujące się sprzedażą ratalną,

firmy zarządzające aktywami (typu „asset management”).

Przedsiębiorstwa i spółki państwowe - przedsiębiorstwa działające na podstawie ustawy z 25 września 1981 r. o przedsiębiorstwach państwowych (Dz.U. z 1991 r. Nr 18, poz. 80 z późn. zm.) oraz spółki państwowe, tj. spółki:

w których Skarb Państwa posiada co najmniej 50% kapitału spółki,

w których przedsiębiorstwo państwowe posiada co najmniej 50% kapitału spółki,

w których jednoosobowa spółka Skarbu Państwa posiada co najmniej 50% kapitału spółki,

w których Skarb Państwa, przedsiębiorstwo państwowe i jednoosobowa spółka Skarbu Państwa posiadają łącznie co najmniej 50% kapitału spółki; w przypadku, gdy akcjonariuszami/udziałowcami jest kilka przedsiębiorstw państwowych lub kilka jednoosobowych spółek Skarbu Państwa, należy zsumować ich udziały w kapitale spółki.

przedsiębiorstwa komunalne,

jednostki badawczo-rozwojowe,

Pocztę Polską PPUP.

agencje, które nie zostały wymienione jako podmioty zaliczone do podsektora instytucji rządowych szczebla centralnego, a spełniają opisane powyżej warunki określone dla spółek państwowych.

Przedsiębiorstwa prywatne oraz spółdzielnie - przedsiębiorstwa i spółki będące w całości własnością kapitału prywatnego oraz takie, które nie spełniają warunków określonych dla przedsiębiorstw i spółek państwowych opisanych powyżej, a także wszystkie spółdzielnie i spółki cywilne, oddziały przedsiębiorców zagranicznych oraz grupy producenckie.

osoby fizyczne prowadzące działalność gospodarczą na własny rachunek, którym bank sprawozdający świadczy usługi związane z ich działalnością, zatrudniające powyżej 9 osób,

niepubliczne zakłady opieki zdrowotnej oraz szkoły niepubliczne, o ile prowadzone są w formie spółki lub spółdzielni,

towarzystwa budownictwa społecznego,

agencje, które nie zostały wymienione jako podmioty zaliczone do podsektora instytucji rządowych szczebla centralnego i nie spełniają opisanych powyżej warunków określonych dla spółek państwowych.

Przedsiębiorcy indywidualni - osoby fizyczne prowadzące działalność gospodarczą na własny rachunek, którym bank sprawozdający świadczy usługi związane z ich działalnością, zatrudniające do 9 osób włącznie (np. przedstawiciele wolnych zawodów, jeśli spełniają ww. warunki).

Osoby prywatne - osoby fizyczne, z wyjątkiem osób prowadzących działalność gospodarczą, zakwalifikowanych do grupy przedsiębiorców indywidualnych lub rolników indywidualnych.

pracownicze kasy zapomogowo-pożyczkowe prowadzone przez zakłady pracy,

szkolne kasy oszczędnościowe.

Rolnicy indywidualni - osoby fizyczne, których głównym źródłem dochodów jest produkcja rolnicza, a ich działalność nie jest zarejestrowana w formie przedsiębiorstwa, spółki, spółdzielni lub grup producenckich.

Instytucje niekomercyjne działające na rzecz gospodarstw domowych - instytucje niekomercyjne stanowiące odrębne jednostki prawne działające na rzecz gospodarstw domowych, których podstawowe przychody, pomijając uzyskiwane z okazjonalnej sprzedaży, stanowią dobrowolne wpłaty pieniężne lub wkłady w naturze od gospodarstw domowych, dotacje instytucji rządowych i samorządowych oraz dochody z tytułu własności.

związki zawodowe,

towarzystwa i stowarzyszenia zawodowe i naukowe,

stowarzyszenia konsumentów,

partie polityczne,

kościoły i związki wyznaniowe,

ochotniczą straż pożarną,

fundusze i fundacje działające na rzecz gospodarstw domowych,

kluby społeczne, kluby kultury, rekreacyjne i sportowe,

wspólnoty mieszkaniowe,

niepubliczne zakłady opieki zdrowotnej i szkoły niepubliczne, o ile prowadzone są przez kościoły i związki wyznaniowe, fundacje działające na rzecz gospodarstw domowych, związki zawodowe, samorządy zawodowe i stowarzyszenia oraz inne podmioty zaliczane do instytucji niekomercyjnych,

instytucje dobroczynne, organizacje pomocy humanitarnej finansowane z dobrowolnych transferów pieniężnych lub w naturze od innych jednostek instytucjonalnych,

Instytucje rządowe szczebla centralnego - wszystkie ministerstwa i inne instytucje centralne, których kompetencje obejmują zwykle całe terytorium ekonomiczne kraju, z wyjątkiem zarządzania funduszami ubezpieczeń społecznych.

Instytucje samorządowe - jednostki samorządu terytorialnego (gminne, powiatowe i wojewódzkie) będące odrębnymi jednostkami instytucjonalnymi, których kompetencje obejmują tylko lokalne części terytorium ekonomicznego kraju, z wyjątkiem lokalnych oddziałów funduszy ubezpieczeń społecznych.

Fundusze ubezpieczeń społecznych - obejmują wszystkie centralne i lokalne jednostki instytucjonalne, których podstawową działalnością jest zabezpieczenie świadczeń społecznych. (ZUS, KRUS, NFZ)

Finanse publiczne |

Finanse prywatne |

Opierają się na władztwie finansowym podmiotu publicznego (powstają przymusowo) |

Tworzone są na podstawie czynności cywilno - prawnych |

Są narzędziem realizacji interesu ogółu społeczeństwa |

Zorientowane są na korzyści indywidualne - realizację zysków. |

Funkcjonują wg planów sporządzonych na przyszłość |

Podmioty gospodarują dostosowują swoje działania do stale zmieniających się warunków rynkowych |

Rozmiary publicznych zasobów i operacje za ich pośrednictwem przeprowadzane, dokonują się na znacznie większej skali niż zasoby podmiotów prywatnych |

Rozmiary prywatnych zasobów i operacje za ich pośrednictwem przeprowadzane, dokonują się na znacznie niższej skali niż zasoby podmiotów publicznych |

FUNKCJE FINANSÓW.

Funkcje bierne-rejestrują w kategoriach pieniężnych to co dzieje się w życiu gospodarczym nie wpływając równocześnie na jego modyfikacje czy strukturę.

Funkcje aktywne-realizują określony system bodźców, przy pomocy których wpływają na przebieg procesów gospodarczych.

Rozpatrując finanse w skali makroekonomicznej wydzielić można trzy funkcje finansów:

FUNKCJA rozdzielcza-polega na przesuwaniu za pomocą pieniądza wartości materialnych między różnymi działami gospodarki narodowej. Jednym z podstawowych przejawów funkcji rozdzielczej finansów jest kształtowanie finansów nabywczych jednostek gospodarczych. F. rozdzielcza obejmuję tylko tę część produktu społecznego, która jest realizowana za pomocą pieniądza.

FUNKCJA kontrolna-polega na wykorzystaniu związków ruchu zasobów pieniężnych z ruchem wartości materialnej w celu uzyskania sygnałów o przebiegu procesów gospodarczych z obserwacji przebiegu zjawisk finansowych.

FUNKCJA stymulacyjna-związana jest ona z aktywną rolą finansów w gospodarce. F ta ma na celu oddziaływanie na efektywność gromadzenia i wydatkowania środków pieniężnych. W tym celu konieczne jest wykorzystanie określonego rodzaju bodźców Są to bodźce finansowe tj. takie, które motywują do podjęcia lub prowadzenia działalności lub działań w zamian za korzyści pieniężne.

Na płaszczyźnie mikroekonomicznej występują następujące funkcje finansów:

FUNKCJA motywacyjna-oznacza wpływ jaki procesy gromadzenia, podziału i wydatkowania środków pieniężnych wywierają na zachowanie podmiotów uczestniczących w tych procesach. Zachowanie to przyjmuje postać reakcji podmiotów na bodźce wyrażonych w formie korzyści materialnych.

Pojęcie systemu finansowego i jego ogniwa.

Różne definicje.

SYSTEM FINANSOWY-jest to zbiór norm prawnych ustalających przede wszystkim społeczne organy(instytucje) których zadaniem jest wykonywanie czynności związanych z gromadzeniem oraz podziałem zasobów pieniężnych.

System to uporządkowany układ elementów wraz z ich powiązaniami; elementem zasadniczym, organizującym każdy system jest cel (system to układ służący realizacji określonego celu). W zależności od tego, czy na dany układ oddziałuje szeroko zewnętrzne otoczenie możemy wyróżniać system otwarty lub zamknięty.

System finansowy w gospodarce rynkowej to mechanizm funkcjonujący pomiędzy podmiotami gospodarczymi składający się z;

instrumentów,

rynków

instytucji finansowych

zasad na jakich one działają.

System ten służy do przenoszenia siły nabywczej pieniądza od podmiotów dysponujących nadwyżkami finansowymi do podmiotów deficytowych.

System finansowy państwa może być uporządkowany:

według (przy zastosowaniu) trzech kryteriów podziału

Podmiotowego

Prawnego

Instytucjonalnego

Według kryterium podmiotowego elementami polskiego systemu finansowego są:

1. dochodów i wydatków publicznych

2. ich kontrolą

3. zarządzaniem budżetem, funduszami

Według kryterium prawnego podział systemu zdeterminowany jest przez:

Według kryterium instytucjonalnego system finansów publicznych to fundusze o określonej formie organizacyjnej i prawnej:

Polityka finansowa

To celowa i świadoma działalność ludzi oraz instytucji polegająca na wyznaczaniu i realizacji celów za pomocą środków pieniężnych. Jest zawsze częścią składową polityki państwowej.

Politykę finansową uważa się za prawidłowo prowadzoną, jeżeli jej cele są ogólnie akceptowane i skutecznie realizowane.

Prawidłowo prowadzona polityka finansowa powinna spełniać następujące warunki:

Zjawiska finansowe

1. Gromadzenie (pasywa)

2. Wydatkowanie (aktywa)

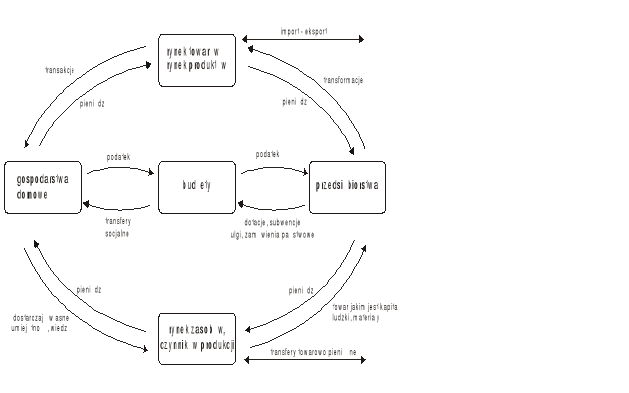

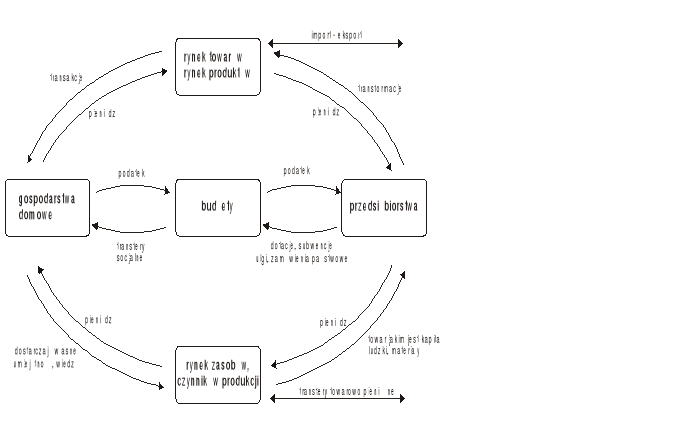

MODEL RUCHU OKRĘŻNEGO

Dwa rodzaje strumieni finansowych:

1. strumień rynkowy (po okręgu) - pieniądz-towar, strumień pierwotny, transfery rynkowe, obrotowe, ekwiwalentne, niewymuszone

2. strumień redustrybucyjny (w poziomie) - strumień wtórny, transfery pieniężne, wymuszone, redystrybucyjne, nie ekwiwalentne.

KRYTERIA PODZIAŁU INSTRUMENTÓW FINANSOWYCH:

• czas; krótkoterminowe i długoterminowe,

• charakter własności; o charakterze własnościowym, wierzycielskim

• stopień ryzyka,

• sposób generowania dochodu; stałym (lokaty bankowe), zmiennym (akcje) dochodzie

• podział ze względu na remitenta, Skarb Państwa, przedsiębiorstwo, samorząd

PODZIAŁ FUNKCJONALNY:

• Instrumenty rozliczeń pieniężnych (system płatniczy) - przemieszczenie zasobów pieniężnych, np. polecenie przelewu, czek, karty płatnicze

• Instrumenty rynku depozytowo-kredytowego - mogą pełnić funkcję płatniczą

• Instrumenty redystrybucji budżetowej - np. podatki, transfery socjalne

PODZIAŁ SEKTOROWY GOSPODARKI

Sektor finansowy - jednostki, których główną działalnością jest pośrednictwo finansowe, tj. nabywanie aktywów finansowych przy równoczesnym zaciąganiu zobowiązań na własny rachunek w wyniku przeprowadzania rynkowych transakcji finansowych, oraz jednostki świadczące usługi pomocnicze w stosunku do pośrednictwa finansowego.

Pojęcie instytucji ubezpieczeniowych nie obejmuje jednostek działających w sferze ubezpieczeń społecznych (Zakład Ubezpieczeń Społecznych, Kasa Rolniczego Ubezpieczenia Społecznego, NFZ).

Do podsektora tego zaliczane są m.in.:

Do podsektora tego zalicza się m.in.:

Sektor niefinansowy - jednostki, których główną działalnością jest produkcja i obrót dobrami lub świadczenie usług niefinansowych, jednostki wykonujące funkcje o charakterze niefinansowym oraz osoby fizyczne.

Do tej grupy podmiotów zalicza się również:

Zalicza się tu również:

Zaliczyć tu należy także niepubliczne zakłady opieki zdrowotnej oraz szkoły niepubliczne, prowadzone przez osoby fizyczne, o ile zatrudniają do 9 osób włącznie.

Zalicza się tu również:

Do sektora tego zaliczamy:

Sektor instytucji rządowych i samorządowych - sektor instytucji rządowych i samorządowych obejmuje organy władzy publicznej i podległe im jednostki organizacyjne, państwowe osoby prawne oraz inne państwowe jednostki organizacyjne nie objęte Krajowym Rejestrem Sądowym, których działalność finansowana jest ze środków publicznych w całości lub przeważającej części, z wyjątkiem przedsiębiorstw państwowych, banków państwowych, spółek prawa handlowego.

Podsektor ten obejmuje centralne organy administracji rządowej i podległe im jednostki organizacyjne, których działalność finansowana jest z budżetu państwa.

Do czasu podjęcia ostatecznej decyzji w sprawie ewentualnej klasyfikacji ich jako „Pozostałych monetarnych instytucji finansowych” (po wydaniu stosownych regulacji prawnych).

Przy kwalifikacji oddziałów przedsiębiorców zagranicznych do odpowiedniego sektora kryterium decydującym jest rodzaj wykonywanej działalności - podmioty prowadzące działalność finansową powinny być zaliczane do odpowiednich podsektorów sektora finansowego.

W materiałach publikacyjnych „osoby prywatne”, „rolnicy indywidualni” i „przedsiębiorcy indywidualni” ujęci zostaną w jedną kategorię „gospodarstwa domowe”.

Wyszukiwarka

Podobne podstrony:

Lab 1 Analiza wrazliwosci, Materiały AGH- zarządzanie finansami, badania operacyjne

Wyklad z bankowosci operacje bierne i czynne, Podręczniki i materiały dydaktyczne, wykłądy, finanse

2ubezp gospodarczePankou6str, PB-materiały, semestr II, Finanse

Analiza porfelowa metodą Markowitza, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw,

materiały rachunkowość, RACHUNKOWOŚĆ FINANSOWA

Praca zaliczeniowa z przedmiotu Finansowanie inwestycji na rynku nieruchomości

PESK, studia, studia materiały, Akademia ekonomiczna, Finansowanie projektów ochrony środowiska-Kożu

Pytania na Bilskiego, Podręczniki i materiały dydaktyczne, wykłądy, finanse międzynarodowe

BOS2 (3), Materiały AGH- zarządzanie finansami, analiza i controling

Egzamin, EGZAMIN z przedmiotu: FINANSE PRZEDSIĘBIORSTW 29

Pytania z przedmiotu Finanse publiczne 2013, UEK, III semestr, III Finanse publiczne

egz fin mn 2010, Podręczniki i materiały dydaktyczne, wykłądy, finanse międzynarodowe

Zajecia5 www, Przedmiot: Finanse,

ekonomia, POJĘCIE POLITYKI FINANSOWEJ I GOSPODARKI FINANSOWEJ, POJĘCIE POLITYKI FINANSOWEJ I GOSPODA

finanse publiczne-pojęcia (3 str), Finanse

Instrukcja obslugi- SOLVER, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw, Inwestycj

więcej podobnych podstron