Jakie funkcje pełni pieniądz?

-jednostka rozliczeniowa, środek płatniczy lub jednostka obrachunkowa

-środek wymiany, cyrkulacji lub obiegu

-środek tezauryzacji, czyli gromadzenia

-miernik wartości

-środek odroczonych płatności, czyli zamrożony zainkasowany później

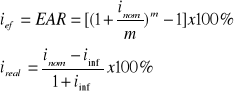

Jak wylicza się stopę efektywną i realną?

Jakie czynniki wpływają na wartość pieniądza jaki rodzaj zmian wywołują?

Która z form spłaty kredytu jest korzystniejsza i dlaczego?

Jaka jest różnica pomiędzy strumieniem pieniężnym a zasobem pieniężnym?

Co oznacza termin „repo i rewers repo”?

Jaka jest różnica pomiędzy polityką restrykcyjną a ekspansywną BC?

Czym jest całkowita podaż pieniądza?

Do jakiej wysokości bank komercyjny może kreować pieniądz?

Co pokazuje mnożnik kreacji pieniądza i czy istnieje zależność pomiędzy wielkością kreacji pieniądza a mnożnikiem kreacji?

Czym jest baza monetarna?

Co pokazują poszczególne agregaty pieniężne?

Jaka pożądana jest wysokość współczynnika wypłacalności dla banku komercyjnego.

Jaką kwota wypłacana jest deponentom z BFG gdy jest ogłoszona upadłość banku komercyjnego?

Jaka jest różnica pomiędzy systemem monobankowym a polibankowym?

Jaka jest specyfika kapitałów własnych a kapitałów obcych?

Co zaliczamy do kapitału stałego?

Co zaliczamy do kapitału obrotowego (KON)?

Dlaczego factoring poprawia płynność firmy?

Kiedy firmy sięgają po „VC”?

Czym są operacje gospodarcze?

Czym się różni zysk netto od zysku na działalności gospodarczej?

Dlaczego należy w r-ku uwzględnić „zmianę stanu produktów”?

Co zaliczamy w bilansie do środków pieniężnych?

Czym są „darowizny” przekazane przez firmy „A” dla „B”?

Czy odsetki od kredytów zaliczamy do wydatków czy kosztów?

Jaka jest różnica pomiędzy r-kiem w wariacie porównawczym a wariancie kalkulacyjnym (z czego ona wynika)?

wariant I - koszty ujmowane tylko w układzie rodzajowym (zespół 4 planu kont),

wariant II - koszty ujmowane tylko w układzie według typów działalności (zespół 5 planu kont),

wariant III - koszty ujmowane najpierw w układzie rodzajowym (zesp. 4), a następnie przeksięgowywane (przy pomocy konta 490 Rozliczenie Kosztów Rodzajowych) na układ według typów działalności (zesp. 5),

W jakich sprawozdaniach finansowych ukazana jest strata netto?

Czym są wpływy pieniężne z działalności operacyjnej?

Co obejmują przychody p., koszty operacyjne, koszty finansowe?

Jakie koszty zaliczamy do kosztów prostych, złożonych, pośrednich i bezpośrednich?

Jakie występują wspólne pozycje w r-ku i bilansie?

Jakie występują zobowiązania?

zaciągnięte kredyty i pożyczki (w części nieprzekraczającej roku od momentu na jaki sporządza się sprawozdania finansowe)

zobowiązania z tytułu emisji dłużnych papierów wartościowych (w części nieprzekraczającej roku od momentu na jaki sporządza się sprawozdania finansowe)

inne zobowiązania finansowe

zobowiązania z tytułu dostaw i usług, niezależnie od okresu wymagalności

zaliczki otrzymane na dostawy

zobowiązania wekslowe

zobowiązania z tytułu podatków, ceł, ubezpieczeń i innych świadczeń

zobowiązania z tytułu wynagrodzeń

inne zobowiązania, oraz

fundusze specjalne

Jakie w rachunkowości występują zasady i na czym one polegają?

Do jakiej pozycji w bilansie zaliczane są zaliczki na poczet dostaw?

Do jakiej pozycji w r-ku zalicza się koszty organizacji przy założeniu spółki akcyjne?

Co zaliczamy do wartości niematerialnych i prawnych?

Kiedy sporządzany jest bilans?

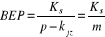

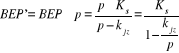

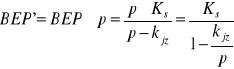

Co określa BEP i jak się go wyznacza? (Kiedy on występuje w „p”?)

Cena - c, pJednostkowy koszt zmienny - kjz,

Koszty stałe - Ks

Wielkość produkcji (sprzedaży) - q

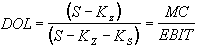

O czym informuje strefa bezpieczeństwa, margines bezpieczeństwa?

Przez co wywołany jest efekt dźwigni operacyjnej?

Przez co wywołany jest efekt dźwigni finansowej?

Jak określamy stopień tych dźwigni?

Jakie wyróżniamy kategorie funduszy inwestycyjnych?

fundusze akcji

fundusze obligacji

fundusze zrównoważone (mieszane)

fundusze stabilnego wzrostu

fundusze sektorowe

fundusze rynków zagranicznych

Jaka jest rola rynku kapitałowego, pieniężnego, finansowego i co jest przedmiotem obrotu?

Po co rynek wtórny?

giełdowy - gdzie handel papierami wartościowymi następuje na giełdzie (w Polsce Giełda Papierów Wartościowych w Warszawie)

pozagiełdowy - tzw. over-the-counter market (OTC market) , dzielony dalej na:

Dlaczego państwo sprzedaje papiery wartościowe?

Po co wycena papierów wartościowych?

Co oznacza termin wykupu obligacji?

Jak dzieli się rynek kapitałowy? (jakie są funkcje tych rynków?)

alokacja kapitału do najbardziej efektywnych sektorów gospodarki,

zwiększenie możliwości rozwojowych podmiotów gospodarczych - dodatkowe kapitały umożliwiają podejmowanie nowych inwestycji,

zwiększenie konkurencji na rynku finansowym - możliwość wyboru źródła kapitału obniża koszt kapitału,

rozwój rynku papierów wartościowych - nowe emisje wpływają na pojawiania się nowych inwestorów,

lepsza ocena emitenta przeprowadzającego emisję - każda emisja wymaga przygotowania prospektu emisyjnego zawierającego szczegółowe informacje o emitencie.

wpływa na mobilizację kapitału - inwestor podejmując decyzję kieruje się warunkami panującymi na rynku wtórnym,

umożliwia transformację kapitału - zamianę jednej formy kapitału (np. akcje) w drugą (np. obligacje, instrumenty pochodne) i odwrotnie,

wpływa na kierunki alokacji kapitału - inwestor ma możliwość obserwacji notowanych spółek, w celu wyrobienia sobie opinii o przyszłych inwestycjach,

wycena kapitału - pozwala na ustalenie relacji pomiędzy ceną emisyjną i rynkową.

Po co banki na rynku kapitałowym?

Czym jest indeks giełdowy?

Dlaczego kredyt, factoring, leasing należy traktować komplementarnie?

Do czego służą instrumenty BC - jakie są i na czym one polegają (konsekwencje spadku i wzrostu

Dlaczego wiedza nt. „TVM” jest ważna dla inwestora?

Jaka jest różnica pomiędzy procentem prostym a składanym?

Jakie funkcje pełni system finansowy?

Na czym polega upłynnianie A i P

Czynniki powodujące zmianę |

Rodzaj zmiany |

Inflacja - wzrost ogólnego poziomu cen |

Deprecjacja - obniżenie siły nabywczej pieniądza |

Deflacja - spadek ogólnego poziomu cen |

Aprecjacja - wzrost siły nabywczej pieniądza |

Decyzje rządowe lub BC o obniżeniu wartości waluty krajowej |

Dewaluacja - obniżenie wartości waluty narodowej w przeliczeniu na waluty innego kraju |

Decyzje rządowe lub BC o podwyższeniu wartości waluty krajowej |

Rewoluacja - podwyższenie wartości waluty narodowej w przeliczeniu na waluty innego kraju |

Bardziej opłaca się spłata pożyczki metodą rat malejących, odsetki są wtedy mniejsze, a co za tym idzie kredyt tańszy

Zasób pieniężny - pieniądz pozostawiony na pewien czas w bezruchu.

Strumień pieniężny - pieniądz dynamiczny, strumień wskazuje kierunek przepływu pieniądza np. od podatnika do podatkobiorcy

Operacja repo - warunkowego zakupu - bank centralny kupuje papiery wartościowe od banków komercyjnych i zobowiązuje się do ich odkupienia po określonej cenie i w określonym terminie.

Operacja rewers repo - warunkowa sprzedaż - bank centralny sprzedaje papiery wartościowe bankom komercyjnym, zobowiązując je do ich sprzedaży po określonej cenie i w określonym terminie. Reguluje nadpłynność banków

Politykę monetarną dzieli się na:

-Politykę restrykcyjną (twardą), której celem jest zmniejszanie podaży pieniądza poprzez podwyższanie stopy dyskontowej, podwyższenie poziomu rezerw obowiązkowych oraz sprzedaż na otwartym rynku - jest to polityka antyinflacyjna.

-Politykę ekspansywną (miękką), której celem jest zwiększanie podaży pieniądza poprzez obniżanie stopy dyskontowej, obniżanie poziomu rezerw obowiązkowych, zakupy na otwartym rynku.

Całkowita wartość występujących w obiegu rodzajów pieniądza, będąca w dyspozycji przedsiębiorstw i ludności

Bank centralny ustala w każdym czasie konieczną relację rezerw gotówkowych do wysokości zgromadzonych przez banki depozytów. Relację tę określa się mianem obowiązkowych rezerw bankowych. Wzrost wskaźnika rezerw obowiązkowych, oznacza zmniejszenie możliwości kreowania nowych wkładów (udzielania pożyczek) przez banki komercyjne, natomiast zmniejszenie tego wskaźnika możliwości te powiększa. (od 2003roku w Polsce wynosi 3,5%wartości wszystkich depozytów)

Mnożnik kreacji pieniądza bezgotówkowego określa poziom wielokrotności, do której mogą być kreowane nowe pożyczki bankowe w systemie bankowym na podstawie depozytu pierwotnego.

Baza monetarna, czyli zasób pieniądza wielkiej mocy (Bm, M0, H) - jest to łączna ilość pieniądza fizycznie, bezpośrednio wyemitowanego przez bank centralny.

M0:pieniądz gotówkowy w obiegu, rezerwy obowiązkowe banków, rachunki bieżące banków w Banku Centralnym

M1:M0 + wkłady a Vista

M2:M1 + wkłady terminowe

M3:M2 + wkłady oszczędnościowe

Minimalny współczynnik wypłacalności = 8 %

Dla 1 roku 15%, a dla 2 roku 12%

Bankowy Fundusz Gwarancyjny

równowartości w złotych 1 000 EUR - w 100%,

przekraczającej równowartość w złotych 1 000 EUR, a nie przekraczającej równowartości w złotych 22 500 EUR - w 90%

Wyróżniamy system monobankowy (teoretyczny, niewystępujący) - BC->K,

Obecny system jest polibankowy, czyli dwupoziomowy (BC->BK->K),

Kapitał własny - potrzebny od zaraz, kapitał właścicielski lub wspólników, stanowią zabezpieczenia i gwarancję stabilności firmy, są bezzwrotne i bezterminowe, mogą mieć charakter założycielski (powierzony), samofinansujący. Właściciele i wspólnicy mają prawo do uczestnictwa w podziale zysków i strat proporcjonalnie do wniesionych kapitałów

Kapitał obcy - ma swój termin zwrotu, swoją cenę, powstają w wyniku zaistnienia roszczenia, są związane z rynkiem finansowym, obciążone są ryzykiem zwrotu, dawca często kontroluje jego wykorzystanie, dawca ma uprzywilejowaną pozycję w ich zwrocie, mogą mieć postać szczególnych form finansowania czyli inaczej surogatów kapitału obcego

Kapitały stałe - suma kapitału (funduszu) własnego, rezerw na zobowiązania i zobowiązań długoterminowych

Kapitał obrotowy netto (NWC) = Aktywa obrotowe - Zobowiązania krótkoterminowe

Aktywa obrotowe = Aktywa ogółem - Aktywa trwałe

Zobowiązania krótkoterminowe = Pasywa ogółem - Kapitały stałe

Kapitał obrotowy netto (NWC) = Kapitały stałe - Aktywa trwałe

Poprzez uwalnianie środków na bieżące funkcjonowanie przedsiębiorstwa faktoring nie powoduje "zamrożenia" środków w należnościach oczekujący na realizację dzięki czemu poprawia bilans firmy.

W gospodarce powstaje wiele projektów, które mogą być zamienione w bardzo opłacalne przedsięwzięcia, ale do ich realizacji potrzebne są środki finansowe. Ponieważ ludzie tworzący te projekty nie posiadają wystarczającej ilości kapitału muszą sięgnąć po kapitał zewnętrzny. Banki nie są skore do pożyczania w takich sytuacjach pieniędzy, gdyż realizacja projektów obarczona jest wysokim ryzykiem. Rozwiązaniem stają się specjalne instytucje, które finansują projekty, a w zamian za to w razie dużego sukcesu partycypują w dużej części w zyskach z tego przedsięwzięcia, bądź np. stają się współwłaścicielami firmy

Jest to zjawisko, zdarzenie, które musi być zapisane w księgach podatkowych i rachunkowych, mające wpływ na stan majątku i stan kapitału (pasywów i aktywów, źródeł finansowania) zdarzenie gospodarcze musi być zawsze udokumentowane

Zysk z działalności gospodarczej to suma zysku z działalności operacyjnej i przychodów finansowych minus koszty finansowe

Zysk netto to zysk brutto(zysk z działalności gospodarczej plus wyniki zdarzeń nadzwyczajnych) minus podatek dochodowy i pozostałe obowiązkowe zmniejszania zysku

Bo zmiana stanu produktów to zwiększenie lub zmniejszenie wartości rozliczeń międzyokresowych kosztów.

• środki pieniężne w kasie

• środki pieniężne w banku

• inne środki pieniężne

Zaliczamy do kosztów finansowych lub przychodów finansowych w rachunku zysków i strat.

W bilansie do Międzyokresowych rozliczeń przychodów

Do kosztów

Różnią się one pomiędzy sobą sposobem ujmowania kosztów wytworzenia wyrobów ponoszonych przez jednostkę, co jest wynikiem przyjętego sposobu ewidencji księgowej tzw. wariantów. Wyróżnić można:

Dla wariantu I sporządza się rachunek zysków i strat w układzie rodzajowym, II w układzie kalkulacyjnym w przypadku III jednostka ma dowolność wyboru.

W rachunku zysków i strat

Jest sumą zysku(straty) ze sprzedaży z pozostałymi przychodami operacyjnymi minus pozostałe koszty operacyjne

Koszty finansowe: Odsetki, Strata ze zbycia inwestycji, Aktualizacja wartości inwestycji, Inne

Koszty operacyjne: Amortyzacja, Zużycie materiałów i energii, Usługi obce, Podatki i opłaty, w tym: - podatek akcyzowy, Wynagrodzenia, Ubezpieczenia społeczne i inne świadczenia, Pozostałe koszty rodzajowe, Wartość sprzedanych towarów i materiałów

Przychody finansowe: Dywidendy i udziały w zyskach, odsetki, zysk ze zbycia inwestycji, aktualizacja wartości inwestycji, inne

Kosztami prostymi są koszty w układzie rodzajowym. Kosztami prostymi są te pozycje kosztów, które w ramach danej jednostki gospodarczej, stanowiącej najniższą komórkę organizacyjną, nie dają się rozłożyć na elementy proste.

Koszty złożone składają się z kilku pozycji kosztów prostych według rodzajów. W ramach danej jednostki gospodarczej koszty te można zawsze rozłożyć na składniki kosztów prostych. Kosztami złożonymi są przede wszystkim koszty produktów wytworzonych przez wydziały produkcji pomocniczej, na rzecz działalności podstawowej, zaopatrzenia, zbytu i zarządu.

Koszty bezpośrednie to elementarne składniki wyrobów wyprodukowanych lub nabytych w celu sprzedaży. Zwykle są to koszty które można przypisać do produktu za pośrednictwem dokumentów księgowych. Są to głównie materiały bezpośrednie, robocizna bezpośrednia o raz inne koszty bezpośrednie, np. poniesione koszty przygotowania nowej produkcji rozliczone na jednostkę produktu.

Koszty pośrednie bardziej wiążą się z istniejącym potencjałem produkcyjnym, mniej z bezpośrednio prowadzoną działalnością. Niektóre pozycje kosztów pośrednich wiążą się z upływem czasu ( czynsze, płace administracji itp.), stad nazywa się kosztami okresowymi. Tego rodzaju kosztów nie włącza się do wartości produkcji zakończonej lub nie zakończonej, lecz w okresie ich powstawania przeciwstawia się je przychodom w tymże okresie.

zysk netto

Zobowiązania długoterminowe - są to zobowiązania, których termin wymagalności przypada w okresie dłuższym od roku od momentu bilansowego i których nie można zaliczyć do zobowiązań z tytułu dostaw towarów i usług (zobowiązania handlowe są wykazywane jako zobowiązania krótkoterminowe niezależnie od terminu zapłaty). W szczególności zalicza się do nich:

-zaciągnięte długoterminowe pożyczki i kredyty

-zobowiązania z tytułu emisji dłużnych papierów wartościowych

-inne zobowiązania finansowe

-inne zobowiązania długoterminowe.

Zobowiązania krótkoterminowe - to ogół zobowiązań z tytułu dostaw i usług, a także całość lub tę część pozostałych zobowiązań, które stają się wymagalne w ciągu 12 miesięcy od dnia bilansowego. Zalicza się do nich:

Na kartce

Do zapasów

Koszty finansowe chyba

Wartości niematerialne i prawne - prawa majątkowe (np. licencja, oprogramowanie, prawa autorskie, prawa do wynalazków, patenty, koncesje, know how) i inne składniki traktowane na równi z nimi, których okres rozliczania jest dłuższy od roku a które nadają się do gospodarczego wykorzystania. Szczególnymi wartościami niematerialnymi i prawnymi są: nabyta wartość firmy oraz koszty prac rozwojowych. Należy przy tym zauważyć, że dawne składniki tej pozycji: prawo wieczystego użytkowania gruntu, spółdzielcze własnościowe prawo do lokalu mieszkalnego lub użytkowego są nieruchomościami w środkach trwałych natomiast koszty założenia i rozszerzenia spółek akcyjnych obniżają wartość agia uzyskanego przy emisji oraz w części przekraczającej wartość agia obciążają koszty finansowe.

Bilans roczny jest jedną z części sprawozdania finansowego sporządzanego na dzień zamknięcia ksiąg rachunkowych

![]()

Próg rentowności -BEP (Break Even Point) - wielkość charakteryzująca sytuację podmiotu gospodarczego, w której nie uzyskuje on zysku ani nie ponosi straty (koszty = przychody)

![]()

Strefa bezpieczeństwa przychodu - Sb - Jest różnica pomiędzy planowym poziomem przychodów ze sprzedaży a przychodem zapewniającym osiągnięcie progu rentowności.

w ujęciu statycznym:

gdzie:

S - sprzedaż, przychody ze sprzedaży,

KZ - koszty zmienne,

KS - koszty stałe,

MC - marża brutto,

EBIT - zysk operacyjny

W ujęciu statycznym:

![]()

gdzie:

S - przychody ze sprzedaży,

KZ - koszty zmienne,

KS - koszty stałe,

O - odsetki

EBIT - zysk przed spłatą odsetek i opodatkowaniem,

EBT - zysk brutto (po spłacie odsetek, ale przed opodatkowaniem),

W celu ustalenia stopnia dźwigni operacyjnej (degree of operating leverage, DOL = SDO) mierzymy jak szybko zysk przed spłatą odsetek i opodatkowaniem EBIT zmienia się, gdy zmieniają się przychody netto ze sprzedaży. Stopień dźwigni operacyjnej mówi nam, o ile zmieni się wielkość zysku operacyjnego, jeżeli wielkość sprzedaży zmieni się o 1%.

Miarą wrażliwości zysku na akcję (EPS), na zmiany zysku operacyjnego (EBIT) jest stopień dźwigni finansowej oznaczany symbolem SDF lub DFL.

Mówi on, o ile procent zmieni się zysk na akcję (EPS = ZNA), jeżeli zysk operacyjny spółki zmieni się o 1%.

Fundusze ze względu na przyjętą przez nie politykę inwestycyjną dziela się na:

Rola rynku kapitałowego:

Rynek kapitałowy, będąc miejscem lokowania i pozyskiwania kapitału, stymuluje inwestycje w gospodarce, przyczyniając się do jej rozwoju. Zapewnia ponadto przepływ kapitału od podmiotów nim dysponujących do jednostek zgłaszających zapotrzebowanie na kapitał. Podstawowym zadaniem i przedmiotem działalności rynku kapitałowego jest przetwarzanie kapitałów pieniężnych o charakterze oszczędności na kapitał trwały produkcyjny i nieprodukcyjny.

Celem rynku kapitałowego jest umożliwienie pozyskiwania środków finansowych na zapewniającą dochody działalność inwestycyjną. Przedmiotem obrotu jest kapitał o terminie zwrotu dłuższym niż jeden rok, tzn. rynek średnio- i długoterminowych instrumentów finansowych (akcje, obligacje) oraz kredytów długoterminowych.

Rola rynku finansowego:

Główna rola rynku finansowego polega na tym, że umożliwia on pozyskanie kapitału finansowego sektorowi biznesu i publicznemu, ulokowanie oszczędności gospodarstw domowych i instytucji dysponującymi wolnymi funduszami pieniężnymi. Następuję więc transformacja oszczędności w kapitał. Na rynku finansowym handluje się zatem kapitałem finansowym. Jest to rynek, na którym przedmiotem obrotu są instrumenty finansowe.

Rola rynku pieniężnego:

Działanie rynku pieniężnego umożliwia krótkoterminowe zaangażowanie wolnych środków pieniężnych w celu osiągnięcia dochodu w postaci odsetek, a także uzyskanie środków dla pokrycia okresowego zapotrzebowania na kapitał. Przedmiotem obrotu jest kapitał o terminie zwrotu do jednego roku, tzn. rynek krótkoterminowych instrumentów finansowych (weksle, czeki, certyfikaty i inne), lokat międzybankowych i kredytów krótkoterminowych.

Rynek wtórny charakteryzuje się oferowaniem papierów wartościowych przez osoby inne niż emitent. Nie dokonuje się na nim zasilenie emitenta w kapitał lecz obrót papierami pośród inwestorami. Jest to najważniejsza i najbardziej spektakularna część obrotu. Na rynku wtórnym podlegają dyskontowaniu wszystkie informacje dostępne dla inwestorów i następuje rynkowa wycena danych walorów.

Rynek wtórny dzieli się na dwa segmenty:

Bank centralny jako bank państwa musi czuwać , aby państwo było zdolne do wywiązywania się ze swoich zobowiązań płatniczych w przypadku wystąpienia deficytu. Istnieją dwa sposoby sfinansowania deficytu sektora publicznego . Po pierwsze państwo może pożyczać niezbędne środki od własnego społeczeństwa . W tym celu sprzedaje swoim obywatelom papiery wartościowe. Państwo sprzedaje swoje papiery wartościowe bankowi centralnemu w zamian za gotówkę do sfinansowania deficytu budżetowego. Bank z kolei przeprowadza operacje otwartego rynku i sprzedaje papiery za gotówkę .

Drugim sposobem jest po prostu dodrukowanie pieniędzy. Zabieg ten polega na tym ,że państwo sprzedaje papiery wartościowe bankowi centralnemu za gotówkę , którą następnie wykorzysta do pokrycia nadwyżki wydatków budżetowych

Wycenia się na bieżąco w cenie ich nabycia. Na dzień bilansowy wycenia się je w cenie nabycia, która jednak nie może być większa niż cena sprzedaży netto (można je również wycenić w cenach zakupu netto, które nie są większe od ceny sprzedaży netto, pod warunkiem ze nie wpływa to na obraz wyniku finansowego).

Termin wykupu obligacji to dzień, w którym Emitent przedkłada posiadaczom obligacji należne środki finansowe (wartość nominalna wraz z narosłymi odsetkami).

Funkcje rynku pierwotnego

Funkcje rynku wtórnego

Ponieważ rynek kapitałowy wiąże się silnie z rynkiem kredytowym

Indeks giełdowy - wartość obliczona na podstawie wyceny akcji wybranych spółek giełdowych. Umożliwia syntetyczne przedstawienie koniunktury na giełdzie lub stanu jakiegoś sektora spółek.

stopy rezerwy obowiązkowej, redyskontowej itd.)?

informuje to inwestora jak zmieni się wartość pieniądza w czasie uwzględniając dyskontowanie, kapitalizację.

![]()

![]()

![]()

Wyszukiwarka

Podobne podstrony:

Egzam Finanse i rachunkowość, Business Coaching, Finanse

Zadanie 1, Business Coaching, Finanse

Zadanie 1, Business Coaching, Finanse

A, Business Coaching, Finanse

fundusze1, Business Coaching, Finanse

Zadanie 2, Business Coaching, Finanse

Zadanie 3, Business Coaching, Finanse

fundusze info, Business Coaching, Finanse

Pytania egzam Finanse samorz 2014 2014[2]

Test z ZS rozwiązywany z dr 12.06, Business Coaching, MBA, Zarządzanie Strategiczne

zgapa egzam JJ by Chickas

business coaching3

business coaching1

Ekonomia wszystko, Business Coaching, Ekonomia

Business Coaching Mowa ciala id 95552

Business Coaching Mowa ciała

Nie można pozwolić, by nieudolna polityka Tuska była finansowana przez obywateli

więcej podobnych podstron