1.Renty, rodzaje rent

RENTA-skończony ciąg płatności o równych wartościach(PMT) występujących w równych odstępach czasu.

RODZAJE:

1.Zwykła/odroczona-płatności następują na koniec każdego okresu.

2.Należna-płatności następują na początek każdego okresu

3.Wieczysta-strumiń równych płatności, co do których oczekuje się, że będą trwały w nieskończoność

2.Prawidłowości dotyczące wyceny obligacji

1.Wzrost cent obligacji P0 powoduje wzrost YTM i odwrotnie

2.Przy stałym YTM w miarę zbliżania się do terminu wykupu wielkośc premii lub dyskonta zmniejsza się

3.Wielkości premii lub dyskonta zmniejsza się w coraz większym stopniu w miarę zlizania się do terminu wykupu(przy stałym YTM)

4.Wzrost wartości obligacji wywołany spadkiem YTM o określoną wartość jest wyższy niż spadek wartości obligacji wywołany wzrostem stopy dochodu o tę samą wartośćefekt wypukłośći

5.Efekt odsetekprzy założeniu tego samego terminu do wykupu, procentowa zmiana wartości obligacji wywołana zmianą stopy dochodu jest tym mniejsza im wyższe jest oprocentowanie obligacji. Nie dotyczy to obligacji w przypadku których pozostała już tylko jedna płatność oraz obligacji wieczystych.

6.Efekt terminuprocentowa zmiana wartości obligacji wywołana zmianą stopy dochodu jest tym mniejsza, im krótszy jest okres do terminu wykupu. Wyjątkiem są obligacji o bardzo długim terminie do wykupu sprzedawane z dużym dyskontem.

3.Różnice pomiędzy kapitałem własnym a obcym

-Kapitał własny to środki będące własnością przedsiębiorstwa, które w założeniu mają przynosić dochód. Tworzony jest z wkładów właścicieli, czy też wspólników oraz z wpłat udziałowców, akcjonariuszy za nabyte udziały, czy akcje przedsiębiorstwa. Kapitał własny składa się z kapitału zakładowego i rezerwowego. Tego rodzaju kapitały są najbardziej stabilną podstawą finansowania działalności przedsiębiorstwa i decydują w dużym stopniu o płynności finansowej. Kapitał własny charakteryzuje się brakiem konieczności spłaty, brakiem obowiązku wypłaty dywidendy, swobodą wykorzystania, nieograniczonym czasem spłaty, brakiem uprzywilejowania w kwestiach zwrotu. Właściciel kapitału własnego wpływa na decyzje strategiczne w przedsiębiorstwie.

-Kapitał obcy stanowią wszelkie zobowiązania przedsiębiorstwa wobec banków, kontrahentów, dostawców, budżetów, pracowników i innych wierzycieli. Kapitały obce pochodzą z zewnętrznych źródeł finansowania i występują jako zobowiązania długoterminowe, zobowiązania krótkoterminowe, zobowiązania wobec dostawców, wobec budżetu państwa (podatki, cła, ubezpieczenia), zobowiązania wobec pracowników (wynagrodzenia). Kapitał obcy jest dodatkowym źródłem finansowania majątku. Podmioty dostarczające firmie kapitału obcego pożyczają go na pewien z góry określony czas, za co oczekują wynagrodzenia w postaci oprocentowania. Kapitały obce mogą służyć wspomaganiu działalności przedsiębiorstwa, dynamizować jego sprzedaż, umożliwiać powiększanie jego zysku. Korzystanie z kapitałów obcych w długim i krótkim okresie ma wpływ na sytuacje finansową firmy. Korzystając z kapitałów obcych należy brac pod uwagę takie czynniki jak dostępność kapitału, jego koszt, ryzyko prowadzonej działalnosci a także efektywność wykorzystania zainwestowanego kapitału. Należy pamiętać że struktura i koszt kapitału wpływają na wartość firmy. Kapitał obcy podlega spłacie (obligatoryjność spłat odsetek), dawca kapitału nie wpływa na decyzje podejmowane przez przedsiębiorstwo, jest pozyskany na czas ograniczony i jest relatywnie tańszy w stosunku do kapitału własnego. Duży udział kapitału obcego w kapitałach ogółem przedsiębiorstwa wskazuje na znaczne ryzyko utraty płynności finansowej.

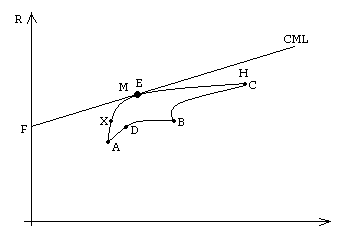

4.Linia rynku kapitałowego(CML)

wskazuje zbiór portfeli efektywnych, analizowanych ze względu na oczekiwaną stopę zwrotu i ryzyko całkowite (mierzone odchyleniem standardowym)

![]()

R - oczekiwana stopa zwrotu portfela efektywnego

RF - stopa zwrotu wolna od ryzyka

RM - oczekiwana stopa zwrotu portfela rynkowego

SM - odchylenie standardowe stopy zwrotu portfela rynkowego

S - odchylenie standardowe portfela efektywnego

portfel z uwzględnieniem instrumentów wolnych od ryzyka:

portfele A, B, C - portfele jednoskładnikowe - jeden rodzaj danego papieru

portfel F - portfel wolny od ryzyka - obligacje skarbowe

linia od X do H to linia efektywna, leżą na niej portfele efektywne spełniające warunki:

ma minimalne ryzyko wśród portfeli o danej oczekiwanej stopie zwrotu lub ma maksymalną oczekiwaną stopę zwrotu wśród portfeli o danym poziomie ryzyka

5.Linia rynku papierów wartościowych SML

określa zależność stopy zwrotu akcji od współczynnika beta tej akcji dla rynku papierów wartościowych znajdującego się w równowadze

Ri = RF + BI *(RM - RF)

Ri - wymagana stopa dochodu z akcji i

BI - współczynnik beta akcji i, miara ryzyka akcji i

RF - stopa dochodu wolna od ryzyka

RM - wymagana stopa dochodu z portfela wynikowego

nachylenie SML odzwierciedla stopień niechęci do ryzyka

im większa niechęć inwestora do ryzyka tym:

większe nachylenie SML

większa premia za ryzyko dla danego papieru wartościowego obciążonego ryzykiem

większa wymagana stopa dochodu z papierów wartościowych obciążonych ryzykiem

na lini SML leżą portfele dobrze wycenione co oznacza, że oczekiwana stopa zwrotu z tych portfeli jest taka sama jak większość portfeli o tym samym współczynniku beta

współczynnik beta jest to miara ryzyka rynkowego odzwierciedlająca w jakim stopniu dochody z portfela akcji zmieniają się wraz ze zmianami całego rynku papierów wartościowych

B > 1 akcja agresywna: stopa zwrotu akcji zmienia się o więcej niż zmienia się rynek

B = 0 stopa zwrotu portfela nie zmienia się gdy zmienia się rynek

B = 1 portfel rynkowy: zmiana portfela jest identyczna z tym, jak zmienia się rynek

B (0;1) portfel defensywny: stopa zwrotu portfela zmienia się o mniej niż zmienia się rynek

B < 0 odwrotna reakcja portfela akcji na

zmiany rynku

portfel C - atrakcyjny dla inwestora, będzie starał się go zakupić, wówczas wzrośnie popyt na portfel C, wzrośnie jego cena i w konsekwencji spadek oczekiwanej stopy zwrotu, portfel C przesunie się w miejsce portfela C' i stanie się dobrze wyceniony

portfel D - (niższa stopa zwrotu niż D', jest przeszacowany/przewartościowany) staje się on nieatrakcyjny dla inwestora więc będzie chciał się pozbyć, spowoduje to wzrost oczekiwanej stopy zwrotu, działania te doprowadzą do równowagi i portfel D przesunie się w miejsce portfela D'

6.Kapitał obrotowy netto-podejście krótko i długoterminowe

KON-różnica poziomu aktywów bieżących i pasywów bieżących(dodatni, ujemny lub równy)

Podejście krótkoterminowe:

-zgodnie z ust. o rach. wymaga ustalenia wartości aktywów obrotowych a następnie pomniejszenia ich o zobowiązania krótkoterminowe i inne rozliczenia międzyokresowe krótkoterminowe

Podejście długoterminowe:

-KON=kap. Stały- majątek trwały

-kapitał stały obejmuje: kapitał własny, rezerwy na zobow, zobow. długoterminowe, rozliczenia międzyokresowe bez krótkoterminowych innych rozliczeń międzyokresowych

7.Kapitał obrotowy brutto a majątek trwały

w porównaniu z majątkiem trwałym kapitał obrotowy brutto:

-odtwarzany jest wielokrotnie w ciągu roku a zatem ma charakter krótkoterminowy

-składa się z wielu niezależnych elementów które przyjmują różne postaci(środki pieniężne, należności, zapasy i pełnia odrębna rolę w poszczególnych fazach cyklu produkcyjnego).

-może być zamieniany na środki pieniężne w stosunkowo krótkim czasie lub przekształcany na inny element kap. Obrotowego brutto

-przechodząc przez kolejne fazy cyklu eksploatacyjnego nieustannie zmienia swoją postać zaś szybkość zmiany jednyej formy w drugą wpływa na wysokość zysku.

8.Płynność finansowa aktywów, płynność finansowa przedsiębiorstwa

Płynność finansowa aktywów-płynność w aspekcie majątkowym czyli łatwość z jaką poszczególne aktywa mogą być zamieniane na gotówkę bez konieczności ponoszenia Wysockich kosztów transakcyjnych oraz zaniżania ceny w stosunku do rzeczywistej wartości, aktywa obrotowe charakteryzują się wyższym stopniem płynności aniżeli ak. Trwałe.

Płynność finansowa przedsiębiorstwa- płynność w aspekcie majątkowo kapitałowym, rozumiana jako zdolność do terminowego wywiązywania się ze swoich zobowiązań, do jej zachowania konieczne jest istnienie nadwyżek przychodów pieniężnych danego okresy nad wszystkimi zobowiązaniami pieniężnymi które są wymagalne w tym samym okresie.

9.Zależność pomiędzy płynnością a zyskownością przedsiębiorstwa.

-istnieje ujemny związek między płynnością rentownością, wzrost płynności prowadzi do spadku rentowności.

-obniżenie płynności finansowej(poprzez zmniejszenie poziomu aktywów obrotowych lub zwiększenie udziału zobowiązań bieżących) prowadzi do wzrostu zyskowności ale dzieje się tak do pewnego momentu. Z uwagi na funkcje jakie w przedsiębiorstwie pełnią aktywa obrotowe jak również negatywne konsekwencje związane ze zbyt dużym udziałem zobow. krótkoterm. Obniżenie płynności poniżej pewnego poziomu skutkuje spadkiem zyskowności.

10.Cykl kapitału obrotowego

W ramach tego cyklu wyróżnia się procesy zaopatrzenia, produkcji i zbytu. Im szybciej będą następowały procesy transformacji tym wcześniej przeds. Osiągnie zysk i więcej takich cykli można będzie realizować w ciągu roku

11.Teorie uzasadniające stosowanie kredytu kupieckiego

1.Teoria przewagi kredytu handlowego nad innymi formami finansowania.

2.Teoria zgodnie z którą kredyt handlowy jest narzędziem dyskryminacji cenowej

3.Teoria kosztów transakcji

12.Teoria przewagi kredytu handlowego nad innymi formami finansowania

Zakłada że firma oferująca kredyty handlowe znajduje się w lepszej sytuacji aniżeli pozostali wierzyciele kredytobiorcy. Podmiot udzielający kredytu handlowego może lepiej monitorować i wymuszać jego spłatę, co daje nam przewagę kosztową nad innymi instytucjami oferującymi kredyt.

Źródła przewagi kosztowej:

-przewaga w dostępie do informacji

-przewaga wynikająca z kontrolowania nabywcy

-przewaga wynikająca z możliwości uratowania wartości tkwiącej w aktywach.

13.Metody oceny wiarygodności potencjalnego dłużnika: metoda 5C, m. punktowej oceny wiarygodności kredytowej

Udzielając kredytu kupieckiego, przedsiębiorstwo dokonuje oceny wiarygodności kredytowej potencjalnego dłużnika za pomocą pewnych narzędzi, do których zalicza się m.in. metodę „pięciu C kredytu" oraz metodę punktowej oceny wiarygodności kredytowej klienta. Metoda „pięciu C kredytu" polega na szczegółowej analizie pięciu obszarów, które wpływają na wiarygodność kredytową klienta. Należą do nich:

1) charakter (ang. character), czyli rzetelność, wiarygodność, jakość zarządzania w przedsiębiorstwie klienta, co w istotnym stopniu wpływa na prawdopodobieństwo wywiązania się przez niego z zobowiązań,

2) potencjał, wypłacalność (ang. capacity) to subiektywna ocena zdolności klienta do płacenia zobowiązań opierająca się na analizie zachowań klienta w przeszłości;

3) kapitał (ang. capitał), czyli wielkość kapitału pochodzącego z różnych źródeł, która brana jest pod uwagę przy wyznaczaniu różnych wskaźników;

4) zabezpieczenie (ang. collateral), czyli wartość aktywów, które mogą stanowić zabezpieczenie spłaty kredytu,

5) warunki (ang. conditions), czyli trendy występujące w gospodarce, pewne wydarzenia w określonych sektorach gospodarki, które mogą wpłynąć na zdolność klienta do spłaty zobowiązania.

Metoda punktowej oc. Wiarygodności kredytowej:

1należy ustalić wartość wskaźników dla badanego przedsiębiorstwa

2poszczególnym wartościom wskaźników przyporządkować określoną liczbę punktów

3zsumować ich wielkości celem ustalenia całkowitego ryzyka kredytowego

4ustalić przedmiot(na podstawie sporządzonej tablicy) do którego należy to ryzyko

5znaleźć wartości prawdopodobieństwa powstania należności nieściągalnych charakteryzujących tę klasę ryzyka kredytowego dzieląc wartości należności nieściągalnych od klientów zaliczonych do danej klasy ryzyka przez sprzedaż wszystkich klientów zaliczonych do danej klasy ryzyka.

14.Restrykcyjna a łagodna polityka kredytowa

Polityka restrykcyjna |

Polityka łagodna |

• krótkie terminy płatności, • wysokie wymagania wobec odbiorców, • agresywna windykacja, • niski stan należności, • mały udział należności nieściągalnych |

• długie terminy płatności, • duża dostępność kredytu,

• duża wyrozumiałość dla niesolidnych dłużników, • duży udział należności nieściągalnych |

15.Wady i zalety finansowania krótkoterminowego

1) Szybkość - pożyczkodawcy więcej czasu potrzebują na badanie zdolności kredytowej kredytobiorcy w przypadku kredytu długoterminowego

2) Elastyczność - w przypadku zobowiązań o charakterze cyklicznym lub sezonowym przedsiębiorstwo może nie chcieć wiązać się zobowiązaniami długoterminowymi, z uwagi na:

- Koszty sprzedaży (emisji, pozyskania) są zwykle wysokie przy pozyskiwaniu długu długoterminowego,

- Koszty wcześniejszej spłaty długu długoterminowego mogą być wysokie,

- Umowy pożyczek długoterminowych zwykle zawierają klauzulę ograniczającą przyszłe działania przedsiębiorstwa.

3) Koszty - stopy procentowe od długu krótkoterminowego są zazwyczaj niższe niż od długoterminowego

4) Ryzyko - kredyt krótkoterminowy wiąże się z wyższym ryzykiem ponieważ:

- Koszty odsetek od długu krótkoterminowego ulegają większym wahaniom niż odsetki od zadłużenia długoterminowego

- Znaczny udział pożyczek krótkoterminowych może doprowadzić przedsiębiorstwo do bankructwa.

16.Model ekonomicznej wielkości zamówieniaEOQ

Kształtowanie się zapasów surowca:

Zużycie zapasów rozkłada się równomiernie, zmiajeszają się

Stopniowo Az do wyczerpanania w okresie t1, przeciętny roczny stan zapasów wybosi Q/2

Wielkości Q powinna być optymaln-łączen koszty utrzymania zapasów i koszty zamawiania są minimalne

TIC = C x P x Q/2 + F x S/Q

TIC-koszty całkowite

Koszty utrzymania zapasów rosną (TCC) a koszty zamówienia maleją (TOC) wraz ze wzrostem ilości zamawianych zapasów

17.Model Millera-Orra

Istota tego modelu sprowadza się do określenia takiego obszaru stanów gotówki, które z punktu widzenia kierownictwa zapewniłyby oczekiwany poziom płynności finansowej przy minimalnych kosztach związanych z gotówką.

W przypadku przekroczenia tego stanu bezpieczeństwa dokonuje się sprzedaży lub zakupu krótkoterminowych papierów wartościowych.

Podstawowymi kategoriami w tym modelu są

limit górny - maksymalny poziom gotówki, który nie ma ekonomicznego uzasadnienia z uwagi na wysokie koszty utraconych możliwości. Dojście do tego poziomu winno skutkować zakupem papierów wartościowych

limit dolny - minimalny poziom gotówki, który zapewnia utrzymanie płynności. Dojście do tego poziomu winno skutkować sprzedażą krótkoterminowych papierów wartościowych

OS - optymalny poziom gotówki, który wyznacza kwotę środków pieniężnych, wokół której powinny oscylować wielkość wpływów i wypływów.

Etapy:

1.ustalenie dolnego limitu na podstawie wł. Dośw.

2.ustalenie op. St, gotówki OS

3.górny limit

A-firma przekroczyła góry limit, dokonuje zakupu pap. Wart. Na kwotę równa dł. AB.

C-firma przekroczyła dlny limit-sprzedaż pap. Wart. W kwocie równej odcinkowi CD

Wyszukiwarka

Podobne podstrony:

ściąga fin przeds, GWSH, 3 sem, Finanse przedsiębiorstw

sciaga finanse przedsiebiordstw

sciaga finanse, Finanse przedsiębiorstw i rynki finansowe

Sciaga---Finanse-Publicze---wyklady-E.-DENEK---AE-Poznan, podstawy finansów przedsiębiorstwa

sciaga finanse, Finanse przedsiębiorstw i rynki finansowe

ściąga - finanse przedsiębiorstw, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, IV Semestr, Fin

wyklady fp sciaga1, Finanse przedsiębiorstw

ekonomika i zarządzanie przedsiębiorstwem-sciaga, Finanse

finanse przedsiebiorstw sciaga, finanse przedsiębiorstw

ściąga fin przeds, GWSH, 3 sem, Finanse przedsiębiorstw

ściąga finanse 2, Materiały STUDIA, Semestr II, Finanse, od OLI Finanse

rozliczenia- transakcje sciaga, Finanse i bankowość, finanse cd student

Ściąga Finanse(1), nauka, ekonomia, EKONOMIA (anetas511)

sciaga na przedsiebiorstwo, Pomoce Naukowe-ściągi

więcej podobnych podstron