Finanse przedsiębiorstwa-specyficzny obszar finansów, który zajmuje się decyzjami finansowymi podejmowanymi przez przedsiębiorstwo oraz narzędziami i metodami pozwalającymi podjąć te decyzje. Finanse rozpatrujemy według trzech aspektów:

Aspekt funkcjonalny-procesy gromadzenia środków pieniężnych i procesy ich wykorzystywania

Aspekt podmiotowy-podmiotowa i przedmiotowa struktura zarządzania procesami finansowymi w przedsiębiorstwie

Aspekt przedmiotowy-wyodrębnia różne sfery działania firmy, Np : bieżąca działalność firmy, planowanie finansowe, analiza finansowa przebiegu tych procesów

Zarządzanie finansami przedsiębiorstwa jest to pozyskiwanie źródeł finansowania firmy, czyli kapitałów własnych i obcych, oraz lokowania ich w majątku firmy w taki sposób, aby umożliwiały one realizację celu strategicznego firmy, jakim jest wzrost wartości przedsiębiorstwa.

Zarządzanie finansami sprowadza się do podejmowania dwóch grup decyzji:

Decyzje inwestycyjne-w ramach tych decyzji kształtowana jest wielkość i struktura posiadanych aktywów niezbędnych do prowadzenia działalności.

Decyzje finansowe-decyzje prowadzące do wyboru źródeł finansowania działalności (kapitały własne i obce)

Powody zwiększającego się znaczenia zarządzania finansami w firmie:

1. Zwiększająca się konkurencja

2. Globalizacja rynków-możliwość lokowania gotówki na giełdzie, rynkach zagranicznych

3. Co raz bardziej złożone rozwiązania technologiczne stosowane w firmach.

4. Zmieniający się poziom inflacji i stóp procentowych

5. Rosnące znaczenie rynków kapitałowych, na których istnieje możliwość spekulacji, zabezpieczania się przed ryzykiem czy inwestowania wolnej gotówki

6. Zmieniające się przepisy podatkowe wpływające na osiągane wyniki finansowe firmy. Wymagają prowadzenie odpowiednich analiz, aby ustalić optymalny kierunek rozwoju przedsiębiorstwa

Obszary zarządzania finansami:

Budżetowanie kapitałowe-planowanie i zarządzanie inwestycjami długotermin.

Zarządzanie strukturą kapitału-zarządzanie wielkościami kapitału własnego i obcego w przebiegu finansowania działalności firmy

Zarządzanie kapitałem obrotowym-kształtowania wielkości i struktury aktywów bieżących i pasywów bieżących firmy

Obszary zarządzani finansami

Pierwszą grupę stanowi obszar zarządzania aktywami, czyli zarządzanie majątkiem trwałym przedsiębiorstwa. Pierwszy cel w ramach zarządzania majątków trwałych:

1. Dostosowanie majątku, struktury, parametrów majątku trwałego do wybranej strategii firmy

2. Poprawa efektywności wykorzystania(stosunek efektu do nakładu był jak najlepszy<E/N)

3. Budowanie i utrwalanie przewagi konkurencyjnej

Drugi obszar zarządzania finansami to zarządzanie majątkiem obrotowym (zarządzanie inwestycjami w majątek obrotowy - aktywa bieżące, czyli zapasy, należności krótkoterminowe i środki pieniężne firmy). Cele:

1. Dostosowanie majątku obrot. do struktury majątku trwałego i realizowanej strategii

2. Podnoszenie efektywności zastosowanych składników majątku obrotowego

3. Zapewnienie płynności finansowej (płynność finansowa definiowana jest jako aktywa bieżące/pasywa bieżące)

4. Optymalizacja efektów i kosztów utrzymania majątku obrotowego oraz jego bieżącego finansowania - posiadanie gotówki przez firmę kosztuje, tak samo jak zapasy czy należności, zbyt wysoki poziom gotówki wiąże się z tym, że firma ponosi koszty; należy, więc dopasować poziom gotówki do bieżącej działalności. Trzymanie $$ w kasie powoduje k. alternatywne.

Trzeci obszar to zarządzenie kapitałem własnym i obcym firmy oraz jego strukturą

1. Ustalenie wielkości kapitału, który finansuje aktywa

2. Ustalenie poziomu kapitału, którego koszt będzie najniższy - ustalanie WACC

3. Uwzględnienie przy kształtowaniu struktury kapitału zależności między ryzykiem operacyjnym i ryzykiem finansowym firmy

Czwarty obszar to zarządzenia podatkami. Cele:

1. Obniżenie należnych podatków

2. Dążenie do generowania tarczy podatkowej (tarcza podatkowa - udział kapitału obcego w finansowaniu działalności firmy obniża płacony podatek, gdyż koszty finansowe, czyli odsetki płacone od kredytu/obligacji wchodzą w skład kosztów uzyskania przychodu, a tym samym zmniejszają podstawę opodatkowania i płacony podatek). Jeśli firma korzysta z kredytu, to spłacając go do banku, spłaca 2 części - raty kapitałowe i odsetkowe, które stanowią koszty finansowe, stanowią one koszty firmy na uzyskanie przychodu

3. Regulowanie należnego podatku

Piątym obszarem jest zarządzenie ryzykiem. Cele:

1. Obniżenie ryzyka działalności do najniższego poziomu

2. Obniżenie kosztów zarządzania ryzykiem

Szóstym obszarem jest zarządzenie rentownością operacyjną, czyli zarządzenie przychodami i kosztami firmy. Cele:

1. Dążenie do wzrostu sprzedaży firmy i jej przychodów

2. Wzrost udziału w rynku

3. Utrzymanie i powiększanie bazy klientów

4. Ocena opłacalności produkcji firmy

5. Wykorzystywanie wyższych kosztów w walce konkurencyjnej

Obszary te to szczegółowe obszary zarządzania finansami, każdy z nich jest podporządkowany celowi ogólnego firmy, czyli strategii; uzupełniają się wzajemnie i powinny działać w jednym kierunku.

Polityka finansowa firmy obejmuje:

1. Formułowanie celów w wymiarze finansowym,

2. MVA(Wart rynkowa firmy) czy EVA(Ekonomiczna wartość firmy) na ustalonym poziomie.

3. Określenie obszarów zarządzania finansami

4. Wybór instrumentów fin. i ich zastosowanie w przyjętych obszarach zarządzania finansami.

Każde przedsiębiorstwo stosuje indywidualną politykę finansową i może ona przybierać 2 główne kierunki:

Polityka finansowa nastawiona na osiągnięcie maksymalnego zysku

Polityka nastawiona na maksymalizację wartości przedsiębiorstwa

Zasady polityki finansowej:

1. Zasada opisująca cel finansowy firmy (czy zysk czy maksymalizacja wartości)

2. Zasada płynności finansowej - oznacza równowagę pomiędzy zdolnością do generowania w przyszłości nadwyżek pieniężnych z posiadanych aktywów a bieżącymi i przyszłymi zobowiązaniami powstającymi z obsługi działalności bieżącej i obsługi kapitału finansującego. Poziom majątku obrotowego a zapewniać przedsiębiorstwu bieżącą płynność, czyli zdolność do wywiązywania się z bieżących zobowiązań; firma powinna posiadać większą wartość majątku obrotowego niż wartość zobowiązań, gdyż nie wszystkie aktywa obrotowe posiadają wysoką płynność, czyli nie można ich szybko zamienić na gotówkę. Firma powinna dążyć do tego, aby poziom aktywów bieżących był zgodny z poziomem i terminami wymaganych zobowiązań.

3. Zasada bezpieczeństwa struktury kapitału - polega na wykorzystaniu dźwigni finansowej, dzięki której można obniżyć koszt kapitału, bo koszt kapitału obcego jest niższy niż kapitału własnego, ale z drugiej strony im wyższy udział kapitału obcego, tym wyższe ryzyko finansowe firmy i mniejsza wartość spółki.

4. Zasada wzrostu aktywów przy wykorzystaniu dźwigni operacyjnej - firma powinna dążyć do tego, aby realizowane inwestycje przekładały się na wzrost przyszłych zysków a także osiąganie dodatniej wartości NPV

5. Zasada motywacyjnej roli finansów - polega na wykorzystaniu finansów do ustalenia odpowiedniego systemu motywacyjnego, w którym wynagrodzenie kierownictwa i pracowników będzie uzależniony od uzyskanych wyników. W przedsiębiorstwach jest przyjęta niepisana zasada, że pracownicy są wynagradzani za realizację planu za okres roczny. Menadżerowie dostają za to premie w aspekcie kwartalnym/rocznym. Krótkoterminowe może być niezgodne z realizowaną strategią, zatem dążyć powinno się, aby rola motywacyjna finansów była długofalowa.

Funkcje i zadania dyrektora finansowego:

1. Zapewnienie bieżącego funkcjonowania przedsiębiorstwa przy posiadanych zasobach finansowych a także powinien aktywnie uczestniczyć w procesie formułowania strategii ogólnej firmy:

2. Planowanie i prognozowanie finansowe - dyrektor współtworzy plany finansowe

3. Ocena efektywności realizowanych inwestycji oraz pozyskiwanie środków finansowych na ich realizację.

4. Koordynacja i kontrola - powinien współpracować z kierownictwem, zarządem, aby wiedzieć czy firma realizuje strategie, czy działa efektywnie

5. Zarządzanie płynnością finansową. W krótkim okresie dyrektor finansowy zarządza funduszami firmy, aby posiadała ona płynność finansową oraz efektywna alokacja nadmiaru gotówki (zakup papierów czy lokata w banku). W długim okresie czasu dyrektor ustala politykę kredytowania nabywców (należności) oraz płatności za zakupy (zobowiązania) oraz ustala wielkość utrzymywanych zapasów

6. Działanie na rynku finansowym. Dyrektor pozyskuje środki finansowe na rynku kapitałowym poprzez emisję akcji, obligacji jak również inwestuje wolną gotówkę a także ustala politykę zabezpieczania się przed ryzykiem za pomocą nowoczesnych instrumentów (opcje, warranty)

Finanse przedsiębiorstwa a system finansowy. Przedsiębiorstwa działają w pewnych otoczeniach. W skład otoczenia finansowego wchodzą:

Finanse publiczne

Finanse ubezpieczeń

Rynek kapitałowo-pieniężny

Finanse publiczne a przedsiębiorstwo - od przedsiębiorstwa do instytucji finansów publicznych wypływają podatki, cła, ubezpieczenia społeczne. W drugą stronę płyną: dotacje, subwencje, zamówienia na wykonanie pewnych usług, za które firmy otrzymują wynagrodzenie a instytucje wykonanie usługi. Np. instytucje finansów publicznych mogą zlecić wykonanie gmachu.

Rynek ubezpieczeń a przedsiębiorstwo - przedsiębiorstwo płaci składki z tytułu dobrowolnych bądź obowiązkowych ubezpieczeń a otrzymuje odszkodowanie w razie zaistniałych zdarzeń losowych.

Rynek kapitałowo-pieniężny a przedsiębiorstwo - kapitały zgromadzone na rynku przez fundusze inwestycyjne, fundusze emerytalne, banki, mogą zostać ulokowane w przedsiębiorstwie w formie kapitału własnego (zakup akcji tego przedsiębiorstwa) lub kapitału obcego jako zaciągnięty kredyt lub wyemitowane obligacje; natomiast przedsiębiorstwo musi obsługiwać posiadany kapitał poprzez wypłatę dywidendy akcjonariuszom lub spłacanie odsetek od kredytów i obligacji oraz spłacając kapitał i obligacje.

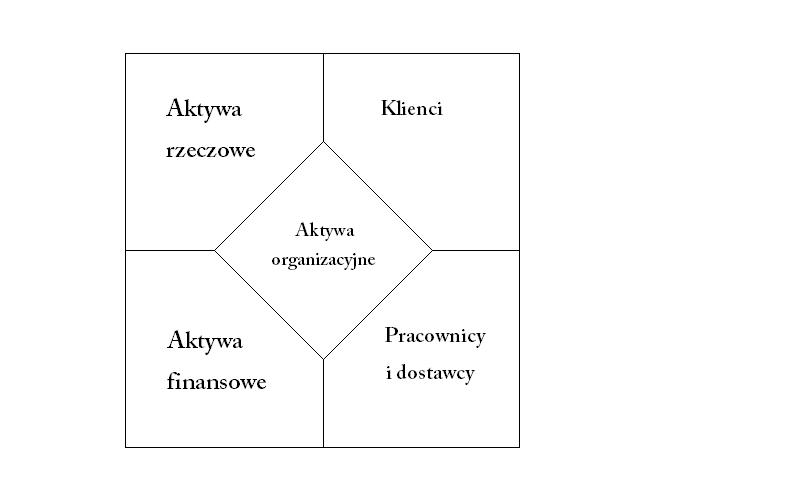

Zasoby wykorzystywane w przedsiębiorstwie - model dynamiki wartości

Przedsiębiorstwa prowadzące działalność gospodarczą posiadają aktywa umożliwiające funkcjonowanie firmy oraz środki finansujące te aktywa, czyli kapitały. Zmieniające się uwarunkowania funkcjonowania przedsiębiorstw spowodowały, że coraz większe znaczenie zaczęły zyskiwać aktywa niematerialne firmy, takie jak: wykwalifikowany personel, jakość produktów, elastyczne procesy wewnętrzne firmy oraz zadowoleni i lojalni klienci.

Aktywa niematerialne zaczęły zyskiwać na znaczeniu, ponieważ dowiedziono, że w 1982r firmy korzystały tylko z 38% aktywów niematerialnych, w 1992r już 62%, obecnie jest to 85%. Oznacza to, że aktywa trwałe odpowiadają w osiąganiu wyniku tylko w 15%, a reszta jest zależna od aktywów niematerialnych. Marginalizowana jest rola majątku trwałego. Oznacza to, że tworzenie wartości dodanej zależy obecnie od efektywnego zarządzania aktywami niematerialnymi, a nie jak w przeszłości było zdeterminowane efektywnym zarządzaniem aktywami materialnymi.

Model dynamiki wartości składa się z 5 elementów:

Aktywa rzeczowe - grunty, budowle, zapasy, wyposażenie

Aktywa finansowe - gotówka, należności, zadłużenie, kapitał własny, inwestycje finansowe

Klienci - klienci i kanały dystrybucji

Pracownicy i dostawcy

Aktywa organizacyjne - strategia, kultura organizacyjna, marka, wiedza intelektualna, innowacje, systemy, procesy,

Model dynamiki wartości

Model dynamiki wartości powstał po badaniach, które ujawniły znaczenie aktywów niematerialnych. Należało, więc zmienić zasady szacowania wyników finansowych. Klienci, dostawcy i aktywa organizacyjne to aktywna niematerialne, dwie pozostałe to aktywa materialne. Aktywa niematerialne w tradycyjnym systemie sprawozdawczości są ujmowane jako koszty i źródła przychodów.

Podsumowanie modelu dynamiki wartości

1. Tworzenie wartości w firmie następuje dzięki wszystkim aktywom, zarówno materialnym jak i niematerialnym

2. Pojęcie aktywów jest rozumiane szerzej, gdyż aktywa do potencjalne źródło zysków ekonomicznych przyczyniające się do wzrostu ogólnej wartości firmy

3. Są takie aktywa, które znajdują się poza obszarem kontroli firmy

4. Każda kategoria aktywów jest nośnikiem wartości

5. Każde aktywa generują koszty nabycia, zarządzania, odnowienia, likwidacji więc dla każdego z nich należy opracować profil zarządzania ryzykiem i osiągania zysku

6. Aktywa powinny być zarządzanie w taki sposób, aby przyczyniały się do tworzenia, a nie niszczenia wartości firmy.

Wartość firmy jako cel przedsiębiorstwa

Przedsiębiorstwo funkcjonując na rynku dąży do realizacji wybranego celu. W gospodarce rynkowej cel ten był formułowany jako wzrost wyniku finansowego zysku netto, natomiast obecnie z uwagi na szereg mankamentów zysku netto, cel istnienia funkcjonowania przedsiębiorstwa jest formułowany jako maksymalizacja wartości firmy. Zysk netto jako miernik wartości posiada wiele mankamentów, m.in.:

1. Na wielkość zysku wpływa rodzaj stosowanych standardów rachunkowości w danym kraju, przykładem jest m.in. sposób szacowania amortyzacji

2. Wielkość zysku netto nie pokrywa się z wielkością gotówki, jaką generuje przedsiębiorstwo, czyli zysk netto źle odzwierciedla wartość firmy

3. Zysk netto nie uwzględnia konieczności inwestowania - wzrost sprzedaży w związku z tym wzrost zysku netto nie musi być równoznaczny ze wzrostem przepływów pieniężnych, gdyż większa sprzedaż powoduje wzrost majątku obrotowego, głownie zapasów i należności, a to powoduje dodatkowe zapotrzebowanie na kapitał obrotowy + nie uwzględnia się wzrostu majątku trwałego.

4. Nie uwzględnia on zmiany wartości pieniądza w czasie- zmiana zysku netto w ujęciu nominalnym nie mówi nic o zmianie wart. spółki. Wartość dla akcjonariuszy rośnie, gdy stopa zwrotu z nowej inwestycji jest wyższa od alternatywnej, możliwej do uzyskania stopy zwrotu z inwestycji o podobnym poziomie ryzyka.

5. Zysk netto nie uwzględnia również ryzyka finansowego związanego z daną inwestycją oraz nie informuje o rozmiarach prowadzonej działalności.

Uwzględniając te wady, odchodzi się od wielkości znaczenia zysku netto, i maksymalizuję przez to wartość przedsiębiorstwa rozumiana jako pomnażanie wartości zainwestowanego kapitału. Bez dodatniego zysku netto nie można mówić o pomnażaniu wartości, czyli jest konieczny, ale nie jest już celem samym w sobie.

Powstał, więc nowy nurt w zarządzaniu, nazwany VBM - Valve Based Management

Sieć wartości dla akcjonariuszy wg A. Rappaporta

Rappaport wyróżnił 7 czynników wpływających na wartość firmy:

Stopa wzrostu sprzedaży

Marża zysku operacyjnego

Stopa podatku dochodowego

Inwestycje w kapitał obrotowy

Inwestycje w majątek trwały

Koszt kapitału

Okres wzrostu wartości firmy

Każde przedsiębiorstwo podejmuje decyzje zarządcze, za które odpowiada menedżer lub dyrektor finansowy.

Decyzje operacyjne dotyczą kształtowania poziomu cen, kosztów operacyjnych, promocji, dystrybucji; muszą uwzględniać preferencje nabywców i konkurencję; decyzje te przekładają się na 3 czynniki: stopę wzrostu sprzedaży, stopę podatku doch. i marżę zysku operacyjnego

Decyzje inwestycyjne dotyczą wartości i rodzaju realizowanych inwestycji, np.: wzrost zdolności produkcyjnych czy wzrost zapasów i znajdują odzwierciedlenie w inwestycjach w majątek obrotowy i majątek trwały

Decyzje finansowe wpływają na ryzyko prowadzonej działalności i określają WACC (średnioważony koszt kapitału). Koszt kapitału zależy od struktury kapitału firmy i kosztów poszczególnych rodzajów kapitału. Okres wzrostu wartości firmy to szacowana liczba lat, w których stopa zwrotu z inwestycji przekroczy koszt kapitału

WARTOŚĆ DLA AKCJONARIUSZY = WARTOŚC FIRMY - ZADŁUŻENIE

Aby rosła wartość dla akcjonariuszy, musi wzrastać wartość firmy, czyli czynniki determinujące wartość przedś. wpływają również na wartość dla akcjonariuszy.

Tylko koszt kapitału determinuje stopę dyskontową. Wartość firmy liczymy jako dyskontowanie wolnych przepływów pieniężnych przez stopę dyskontową.

Wartość firmy = suma (FCF)/(1+WACC)^t

WACC = koszt kapitału, czyli inaczej stopa dyskontowa

FCF - wolne przepływy pieniężne

W praktyce prezentacja tych zależności jest bardziej skomplikowana, np. zwiększenie nakładów inwestycyjnych bez zmiany pozostałych parametrów zmniejszy wartość przedsiębiorstwa. Jednakże w przypadku, gdy inwestycja ma dodatnią wartość NPV, to przyczyni się do wzrostu wartości - to wiązać się będzie nie tylko z wydatkiem, ale wzrostem wartości bieżącej przepływów pieniężnych.

Wartość firmy możemy mierzyć:

Ekonomiczna wartość dodana (EVA)

Rynkowa wartość dodana (MVA)

Wartość dodana dla akcjonariuszy (SVA)

Zysk ekonomiczny (EVA) różnica między skorygowanym zyskiem operacyjnym po opodatkowaniu a całkowitym kosztem kapitału zaangażowanego z firmie (kapitał obcy i kapitał własny)

EVA = SKORYGOWANY ZYSK OPERACYJNY PO OPODATKOWANIU - SKORYGOWANY KAPITAŁ ZAINWESTOWANY * KOSZT KAPITAŁU

EVA = [uzyskana stopa zwrotu zainwestowanego kapitału(%) - minimalna oczekiwana stopa zwrotu z zainwestowanego kapitału] * kapitał zainwestowany=>

EVA = NOPATBI - ZK * WACC = (ROIC - WACC)*ZK

ROIC zysk operacyjny po opodatkowaniu/ZK

ROIC - stopa zwrotu z zainwestowanego kapitału

NOPAT BI ustalamy w sposób następujący:

Przychody przedsiębiorstwa (operacyjna)

- koszty operacyjne

= zysk operacyjny (EBIT)

- podatek dochodowy od zysku operacyjnego

= NOPATBI

WACC = RE - E/(E+D) + RD - D/(E+D)

Dlatego parametr EVA jest równy:

EVA = (ROTC - WACC)kapitał zainwestowany

RE - koszt kapitału własnego firmy

E - wartość kapitału własnego

D - kapitał obcy (zadłużenie firmy)

RD - koszt kapitału obcego

E+D - kapitał całkowity

Różnica między zyskiem netto a zyskiem ekonomicznym EVA jest:

Zysk netto (księgowy) różnica pomiędzy zyskiem operacyjnym a kosztem kapitału obcego po uwzględnieniu opodatkowania

Zysk ekonomiczny (EVA) różnica między zyskiem operacyjnym po opodatkowaniu a całkowitym kosztem kapitału zaangażowanego z firmie (kapitał obcy i kapitał własny)

Zależność między zyskiem księgowym a zyskiem ekonomicznym

MVA - rynkowa wartość dodana- Nadwyżka rynkowej wartości przedsiębiorstwa nad wartością księgową kapitału akcyjnego.

MVA = wartość rynkowa firmy - wartość księgowa kapitału akcyjnego

MVA = suma(EVA/(1+WACC))

MVA (rynkowa wartość dodana) jest to nadwyżka rynkowej wartości przedsiębiorstwa nad wartością księgową kapitału akcyjnego.

MVA > 0 oznacza, że przedsiębiorstwo zwiększa swoją wartość dla akcjonariuszy, jej poziom zależy od bieżącej rynkowej wartości przedsiębiorstwa.

MVA liczymy jako sumę zdyskontowanych strumieni wartości dodanej.

EVA pozwala ustalić dodatkową wykreowaną wartość przez spółkę w jednym badanym okresie, natomiast MVA ocenia zdolność firmy do kreowania dodatkowej wartości przez cały czasy czas istnienia spółki, dlatego MVA stanowi sumę zdyskontowanych przyszłych wartości EVA

SVA jest to wartość dodana dla akcjonariuszy. SVA ustala przyrost wartości przedsiębiorstwa, jaki wystąpi w wyniku realizacji projektu inwestycyjnego. Aby obliczyć SVA należy oszacować przyrost zysku operacyjnego po opodatkowaniu oraz wartość dodatkowych nakładów na majątek trwały i majątek obrotowy.

Wartość przedsiębiorstwa = wartość zadłużenia + wartość kapitału własnego,

Wartość dla akcjonariuszy = wartość przedsiębiorstwa - wartość zadłużenia

Narzędzia i techniki zarządzania finansami- Wartość pieniądza w czasie

Każde decyzje finansowe podejmowane w przedsiębiorstwie warunkują wartość przepływów pieniężnych i ich rozłożenie w czasie. Jednak nakłady finansowe i osiągane efekty w postaci wpływów pieniężnych występują w różnych momentach; dlatego należy sprowadzić te przepływy do porównywalnego okresu. Czynnikami różnicujące wpływy i wypływy:

1. Postęp techniczny - wpływa na zmianę relacji pomiędzy nakładami a efektami, tzn. w przyszłości osiągnięcie tego samego efektu wymaga poniesienia mniejszych nakładów, bądź z tego samego nakładu uzyskamy większe efekty, w przyszłości niżej ocenimy efekty.

2. Ryzyko gospodarcze - występuje w sytuacji, gdy istnieje prawdopodobieństwo nieosiągnięci uzyskanych efektów. Przyszłe efekty są obarczone większą niepewnością, a przez to są mniej cenne

3. Możliwości inwestowania- w danych warunkach można uzyskać mniejsze o%.

4. Inflacja - spadek siły nabywczej pieniądza, więc się zdolność pozyskiwania dóbr i usług

5. Czynniki potrzebotwórcze - potrzeby ludzkie mają charakter nieograniczony, gdy zaspokoimy jedną potrzebę, pojawiają się nowe, więc w przyszłości będziemy chcieli pozyskać więcej środków na sfinansowanie naszych potrze

Istnieją 2 metody sprowadzania przepływów pieniężnych do porównywalności:

Technika dyskontowania - sprowadzamy przyszłe wpływy i wypływy do momentu bazowego at=1/(1+r)^t

Technika kapitalizacji - przeliczamy na moment czasu w przyszłości i wykorzystywany jest tu współczynnik kapitalizacji at=(1+r)t

Istota stopy procentowej wyraża się w inwestowaniu, które polega na udostępnianiu kapitału oraz na finansowaniu, czyli pozyskaniu i zastosowaniu tego kapitału. Na rynku finansowym następuje przepływ kapitału od strony inwestującej, czyli od dawcy kapitału do strony finansującej, zwany biorcą kapitału. Ceną tego kapitału jest stopa procentowa. Podmiot dokonujący inwestycji wyrzeka się bieżącej konsumpcji i otrzymuje za to dochód w postaci stop procentowej.

Determinanty stopy procentowej:

R=Ri + Rr+Lp+Rp

R - stopa procentowa

Ri - stopa inflacji (im wyższa stopa inflacji tym wyższa stopa procentowa)

Rr - realna stopa %- nagroda za odroczenie konsumpcji w czasie (pozbawiona ryzyka)

Lp - premia płynności, zależy od czasu udostępniania kapitału (im czas jest wyższy tym wyższa premia)

Rp - premia za ryzyko, wynika z niepewności związanej z przyszłymi dochodami z tytułu danej inwestycji. Im większe ryzyko, tym większa premia i wyższa stopa procentowa. Wyróżnia się premie za ryzyko operacyjne i ryzyko finansowe

Każda stopa dochodu zawiera w sobie te wszystkie elementy.

Stopa procentowa przyjmuje 2 odmiany:

W przypadku dawcy kapitału jest stopą dochodu (stopą zwrotu, stopą rentowności)

W przypadku biorcy kapitału jest kosztem kapitału

Poziom stóp procentowych różni się w czasie, to spowodowało ze została wyodrębniona struktura czasowa stóp procentowych. Struktura czasowa stóp procentowych jest to relacja pomiędzy krótko- i długookresowymi stopami zwrotu w danym momencie czasowym. Z kolei krzywa przychodowości pokazuje zależność między czasem do terminu zapadalności a przychodowością.

Wyróżnia się 4 sytuacje, jakie mogą przybierać krzywe przychodowości:

1. Wraz z wydłużaniem się czasu, stopa procentowa jest wyższa

2. Krzywa odwrócona oznacza, że dla krótkoterminowych okresów stopa procentowa jest wyższa niż dla długookr. terminu, im dłuższy okres tym stopa jest mniejsza.

3. Płaska krzywa - czas nie ma wpływu na stopę

4. Krzywa łukowata - oznacza, że poziom stóp procentowych zmienia się w czasie i może być wyższy w jednym okresie dla krótkich a w innym niższy

Teorie struktury terminowej (czasowej) stóp procentowych:

1. Teoria segmentacji rynku - dawcy i biorcy kapitału preferują różne pożyczki (o różnym okresie spłaty). Kształt krzywej przychodowości tej teorii jest wynikiem relacji między popytem a podażą na rynkach charakteryzujących się różnym okresem zapadalności. Krzywa jest rosnąca wtedy, gdy na rynku krótkoterminowym występuje przewaga podaży gotówki nad popytem, a na rynku długoterminowym mamy niedobór środków. Malejąca krzywa oznacza duży popyt na rynku krótkoterminowym w porównaniu do rynku długoterminowego. Krzywa płaska wystąpi wtedy, gdy relacje będą podobne na obu rynkach

2. Teoria oczekiwań - kształt krzywej przychodowości zależy od oczekiwań, co do kształtowania się przyszłej inflacji. Jeśli oczekuje się wzrostu inflacji, krzywa przychodowości będzie malejąca

3. Teoria preferencji płynności - wyjaśnia hipotezę, że stopa procentowa dla instrumentów długoterminowych jest wyższa niż dla krótkookresowych. Przyczyny:

Inwestorzy preferują instrumenty krótkoterminowe gdyż są bardziej płynne

Pożyczkobiorcy wolą finansować swoją działalność za pomocą długoterminowych pożyczek, gdyż rzadziej muszą dokonywać spłaty

Wpływ na poziom stopy ma: polityka BC, wzrost podaży pieniądza powoduje spadek stóp procentowych, deficyt budżetowy (im wyższy deficyt w danym kraju, tym większy popyt na środki i wyższe stopy procentowe), równowaga w handlu zagranicznym (im większy deficyt w handlu zagranicznym, tym wyższe stopy procentowe), aktywność gospodarcza przedsiębiorstw (im więcej jest chętnych na kapitał, tym jest droższy)

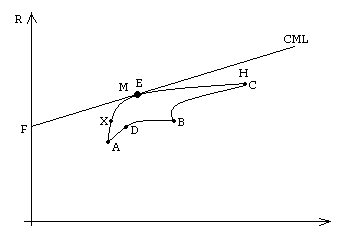

LINIA RYNKU KAPITAŁOWEGO (CAPITAL MARKET LINE) - CML

Wskazuje zbiór portfeli efektywnych, analizowanych ze względu na oczekiwaną stopę zwrotu i ryzyko całkowite (mierzone odchyleniem standardowym)

![]()

R - oczekiwana stopa zwrotu portfela efektywnego

RF - stopa zwrotu wolna od ryzyka

RM - oczekiwana stopa zwrotu portfela rynkowego

SM - odchylenie standardowe stopy zwrotu portfela rynkowego

S - odchylenie standardowe portfela efektywnego

Portfel z uwzględnieniem instrumentów wolnych od ryzyka

Podstawowe zastosowanie CML to sprawdzenie czy portfel jest efektywny (są linie DE - pionowa, jeśli portfel jest efektywny, DX oraz XE, X oraz D są na tej samej wysokości)

Portfele A, B, C - portfele, jednoskładnikowe - jeden rodzaj danego papieru

Portfel F - portfel wolny od ryzyka - obligacje skarbowe

Na linii XY są portfele efektywne - portfel M jest to tzw. portfel rynkowy, co oznacza, że jest to portfel taki sam dla wszystkich inwestorów mających te same oczekiwania, co do kształtowania przyszłych stóp zwrotu, wielkości ryzyka współczynników korelacji

Na odcinku FM leżą portfele dwuskładnikowe, czyli takie, które składają się z akcji i instrumentów wolnych od ryzyka. Najlepszym portfelem dla inwestora jest taki, który leży na półprostej stycznej do zbioru efektywnego

Linia od X do H to linia efektywna, leżą na niej portfele efekt. spełniające warunki:

Ma minimalne ryzyko wśród portfeli o danej oczekiwanej stopie zwrotu lub ma maksymalną oczekiwaną stopę zwrotu wśród portfeli o danym poziomie ryzyka.

Na układzie jest poziom ryzyka określony odchyleniem standardowym. Na osi X jest odchylenie będące miarą ryzyka, a na Y - stopa zwrotu.

Podstawowym zastosowaniem linii CML jest sprawdzenie efektywności.

LINIA RYNKU PAPIERÓW WART. (SECURITY MARKET LINE) - SML

Określa zależność stopy zwrotu akcji od współczynnika beta tej akcji dla rynku papierów wartościowych znajdującego się w równowadze

Ri = RF + βI *(RM - RF)

Ri - wymagana stopa dochodu z akcji i

βI - współczynnik beta akcji i, miara ryzyka akcji i

RF - stopa dochodu wolna od ryzyka

RM - wymagana stopa dochodu z portfela wynikowego

(RM - RF) to premia za ryzyko inwestycji w dany papier wartościowy

Nachylenie SML odzwierciedla stopień niechęci do ryzyka

Im większa niechęć inwestora do ryzyka tym:

Większe nachylenie SML

Większa premia za ryzyko dla danego papieru wart. obciążonego ryzykiem

Większa wymagana stopa dochodu z papierów wart. obciążonych ryzykiem

Oczekiwana stopa zwrotu portfela jest sumą stopy zwrotu wolnej od ryzyka oraz iloczynu wielkości ryzyka (beta) i premii za ryzyko (różnica między stopą zwrotu portfela rynkowego a stopą zwrotu wolną od ryzyka).

Na linii SML leżą portfele dobrze wycenione, co oznacza, że oczekiwana stopa zwrotu z tych portfeli jest taka sama jak większość portfeli o tym samym współczynniku beta.

Współczynnik Beta jest miarą ryzyka systematycznego danego portfela informuje o ile procent zmieni się stopa zysku papieru wartościowego, jeśli stopa zysku indeksu giełdowego wzrośnie o 1%. Oznacza on wrażliwość danej akcji na zmiany stopy indeksu giełdowego.

Beta<0 stopa zysku z danej akcji zmienia się w przeciwnym kierunku niż stopa zysku indeksu giełdowego

Beta=0 stopa zysku z danego waloru nie reaguje na zmiany zachodzące na rynku (dany walor jest pozbawiony ryzyka, np. obligacje Skarbu Państwa)

Beta (0;1) stopa zysku danej akcji jest w małym stopniu podatna na zmiany zachodzące na giełdzie; są to akcje defensywne

Beta =1 stopa zysku z danej akcji zmienia się w takim samym tempie jak stopa zysku portfela rynku. Portfel rynkowy

Beta >1 stopa zysku z danej akcji zmienia się szybciej niż stopa zysku indeksu giełdowego - akcje agresywne(najwyższe ryzyko)

Wszystkie portfele leżące na linii SML są dobrze wycenione.

Portfel F przecina oś dochodu w punkcie, ryzyko dla tego portfelu wynosi 0 (Beta=0). Portfel M (Beta=1) - portfel rynkowy, X - defensywny, Y - agresywny.

Portfel C jest portfelem niedoszacowanym (niedowartościowanym), leży nad linią. Jest on dla inwestora atrakcyjny, pojawi się zwiększony popyt na zakup tych akcji, wzrost jego ceny, a w związku z tym spadnie oczekiwana stopa zwrotu. Działania te doprowadzą, że portfel C przesunie się na linię SML w miejsce C'.

Portfel D leży pod portfelem D' (to samo ryzyka, ale ma mniejszą stopę zwrotu), jest on niedoszacowany. Staje się on dla inwestora nieatrakcyjny, będzie dążył do jego sprzedaży, spowoduje to wzrost podaży tego portfela na rynku, spadek jego ceny i wzrost oczekiwanej stopy zwrotu.Działania te prowadzą do równowagi i portfel D przesunie w miejsce portfela D'

Zastosowanie linii SML :Sprawdzenie czy dany portfel jest dobrze wyceniony - można podjąć decyzje odnoście inwestycji w dane walory

Różnica między CML i SML:

CML jest równaniem zależności dochodu od ryzyka całkowitego mierzonego odchyleniem standardowym, (S) zachodzącym dla portfeli efektywnych;

SML jest równaniem zależności dochodu od ryzyka systematycznego (współczynnik beta) zachodzącym dla portfeli dobrze wycenionych.

Dywersyfikacja portfela - wpływ wielkości portfela na ryzyko. Portfel składający się z wielu aktywów:

Ryzyko wyłączne (błąd na rysunku) = ryzyko rynkowe + ryzyko specyficzne.

Można wyeliminować ryzyko systematyczne przy portfelu zawierającym ok. 40 akcji, natomiast ryzyka specyficznego nie można wyeliminować.

Ryzyko rynkowe to ryzyko niepodlegające dywersyfikacji, spowodowane czynnikami ogólnogospodarczymi, takimi jak polityka, czynniki koniunkturalne, ustrój gospodarczy w danym kraju oraz czynnikami losowymi takimi jak wojna, recesja, inflacja. To ryzyko ma wpływ na cały rynek i wszystkie rodzaje papierów wartościowych.

Ryzyko specyficzne związane jest z daną firmą (procesy sądowe, strajki, udane programy marketingowe, powodzenia i porażki w zawieraniu dużych kontraktów handlowych - są to wydarzenia losowe i mogą być wyeliminowane przez dobre wydarzenia w innych firmach).

Przyczyny ryzyka specyficznego:

Sposób zarządzania firmą

Konkurencja

Dostępność surowców

Płynność

Bankructwo firmy

Strategiczna karta wyników- To koncepcja zarządzania zaproponowana przez Kaplana i Nortona w 1993r. SKW umożliwia prezentację i ocenę dokonań firmy w 4 perspektywach: finansowej, klienta, procesów wewnętrznych oraz wiedzy i rozwoju.

Jest pierwszą metodą, która wykorzystuje mierniki niefinansowe.

Zachodzą zależności pomiędzy tymi perspektywami. Każda perspektywa budowana jest na tej samej zasadzie i składa się z: celów strategicznych, mierników, wartości docelowych i inicjatyw strategicznych.

Perspektywa finansowa - dotyczy ona celu finansowego przedsiębiorstwa, jakim jest: poziom przychodów, wartość firmy czy rentowność gospodarowania

Perspektywa klienta - ukazywana jest propozycja wartości dostarczanej klientom przez przedsiębiorstwo, propozycja wartości jest tworzona przez specyficzne atrybuty produktu czy usługi firm takie jak jakość, cena, poziom obsługi a także dodatkowe bonusy dla klientów. Mierniki to stopień satysfakcji klientów, liczba reklamacji.

Perspektywa procesów wewnętrznych - ukazuje procesy realizowane w firmie składające się na łańcuch wartości. Realizowane procesy w firmie odpowiadają za pozyskanie i utrzymanie klientów oraz osiągane efekty finansowe. Przykładem miernika w tej perspektywie może być czas dostawy produktu/usługi do klienta

Perspektywa wiedzy i rozwoju - obejmuje zasoby niematerialne firmy takie jak: kapitał ludzki (wiedza, umiejętność, doświadczenie, innowacje), kapitał organizacyjny (strategia, marka firmy, kultura organizacyjna), kapitał informacyjny (systemy komputerowe, bazy danych). Przykładem miernika w tej perspektywie może być liczba dni szkoleń dla pracowników, liczba innowacyjnych pomysłów.

Podsumowanie dla SKW

SKW to system kompleksowego pomiaru efektywności firmy w 4 obszarach

Opis strategii pozwalający przetłumaczyć wizję i strategię na działania operacyjne i cele szczegółowe dzięki mapie strategii

System kompleksowego zarządzania firmą, dzięki któremu możliwe jest monitorowanie stopnia realizacji strategii, podejmowanie działań korygujących oraz doskonalenie organizacji

Kapitał przedsiębiorstwa oraz źródła jego finansowania

Aktywa firmy mają pokrycie w źródłach finansowania (pasywach). Pozyskując kapitał na sfinansowanie aktywów przedsiębiorstwo ponosi pewien koszt. Kapitał są to zasoby powierzone przedsiębiorstwu przez jego właścicieli i wierzycieli.

Funkcje kapitału w przedsiębiorstwie:

1. Informacyjna - opisuje wyposażenie firmy w kapitał, źródła jego pochodzenia, strukturę jego finansowani oraz dostarcza informacji, co do aktualnej i oczekiwanej sytuacji finansowej

2. Dochodowo-motywacyjna - zainwestowany kapitał w firmie przez właścicieli powinien wypracować określone dochody dla właścicieli kapitału i pracowników.

3. Planistyczno-rozliczeniowa - kapitał warunkuje wywiązywanie ze zobowiązań, kwantyfikację ryzyka i realizację procedur wspomagających interes firmy

4. Kontrolna - zapewniająca i nadzorująca efektywność funkcjonowania firmy

Kapitał możemy podzielić na:

1. Kapitał finansowy - środki pieniężne przeznaczone na bieżące finansowanie i inwestycje. Jest wykazywany w pasywach bilansu jako źródła finansowania.

2. Kapitały rzeczowe - wykazywany w aktywach, określa, w jakiej formie pozostaje w firmie (budynki, maszyny, środki transportu)

Możemy również podzielić kapitał według pochodzenia:

1. Wewnętrzne źródła finansowania (zysk netto, amortyzacja, wpływy ze sprzedaży zbędnych aktywów)

2. Zewnętrzne (kredyty, pożyczki, emisja obligacji, środki uzyskane z emisji akcji)

Inny podział kapitału:

1. Kapitały własne (podstawowy, zapasowy, rezerwowy, f. celowe), wynik netto, rezerwy

2. Kapitały obce (środki pozostawione odpłatnie do dyspozycji firmy przez wierzycieli na czas ograniczony oraz środki przejściowo nieodpłatne, tzw. zobowiązania nieodsetkowe np. zobowiązania wobec pracowników)

Według kryterium czasu

1. Długoterminowe źródła finansowania - środki użyczone firmie na okres dłuższy niż rok, np. kapitały własne, kredyty i pożyczki bankowe, obligacje długoterm, leasing

2. Krótkoterminowe źródła finansowania - środki użyczone firmie na okres krótszy niż 1 rok, tj. zobowiązania powstające automatycznie (wynagrodzenia wobec US), krótkoterminowe kredyty i pożyczki, zobowiązania wobec dostawców, zaliczki na poczet przyszłych dostaw, faktoring, forfighting, sekurytyzacja, kredyty obrotowe oraz krótkoterminowe papier dłużne

Kapitał stały obejmuje kapitał własny i zobowiązania długoterminowe i powinien finansować majątek trwały.

Zasady finansowania dotyczące pozyskiwania kapitału przez przedsiębiorstwa

Zasada utrzymania płynności- oznacza, że wielkość kapitału zaangażowanego powinna zabezpieczyć w każdym wypadku zdolność do pokrycia zobowiązań

Zasada odpowiedniego ryzyka - firma musi zabezpieczyć ryzyko operacyjne odpowiednią wielkością kapitału własnego. Dzięki temu stworzy stabilny i pewny obraz swojej działalności

Zasada efektywności finansowania - pozyskanie środków na działalność firmy wiąże się z określonym kosztem; należy stworzyć taką kombinację źródeł kapitału, przy której koszt będzie najniższy a wartość firmy największa

Zasada utrzymania niezależności i niesamodzielności - ze sposobu finansowania wynika wpływ na zarządzanie firmą, formalnie tylko właściciele kapitału mogą zarządzać przedsiębiorstwem, jednak im większy kapitał obcy, tym ta samodzielność jest ograniczona przez wierzycieli (np. posiadacza obligacji spółki czy banki, które udzieliły kredytu)

Zasada kształtowania optymalnego obrazu finansowania - od zaprezentowania źródeł finansowania w przedsiębiorstwie zależy jego pozycja na rynku. Jest to istotne szczególnie przy ubieganiu się o nowe źródła, np. pozyskanie kolejnego kredyt. W ocenie wspomagania finansowego istotne jest zarówno wielkość jak i poziom wskaźników w czasie (ich zmiany)

Kapitał własny - kapitał trwale związany z przedsiębiorstwem, pozostawiony bezterminowo, jego koszt nie jest wykazywany w bilansie i rachunku zysków i strat.

Funkcje KW dla firmy:

Funkcja założycielska - powstanie firmy jest uzależnione od wniesienia KW

Funkcja finansowa - polega na tym, że KW służy pokrywaniu strat

Funkcja gwarancyjna - stanowi zabezpieczenie dla wierzycieli przy ubieganiu się o kapitały obce

Funkcja wyrównawcza - posiadane rezerwy kapitałowe umożliwiają pokrycie bieżących strat i wypłatę dywidend

Funkcja pomiarowa - wielkość jest podstawą do podziału dywidendy

Funkcja reprezentacyjna - poziom kapitału własnego i jego struktura mówi o sytuacji finansowej firmy i można dokonywać porównań pomiędzy firmami

Kapitał własny dzielimy na:

Kapitały powierzone - finansowe lub rzeczowe wkłady właścicieli

Kapitały samofinansowania (wypracowane) - z zatrzymanego w firmie zysku netto

Kapitały powierzone przyjmują różne postaci:

Fundusz założycielski dla przedsiębiorstw państwowych,

Fundusz udziałowy w spółdzielniach,

Kapitał akcyjny w spółkach akcyjnych

Kapitał udziałowy w spółkach z o.o.

Kapitał właściciela w spółce cywilnej

Kapitał własny składa się z:

Kapitał zakładowy, dla z o.o. 5tys. zł, dla s.a. 500tys. zł

Kapitał zapasowy z nadwyżki ceny sprzedaży akcji nad wart. nominalną lub z zysków zatrzymanych. Kodeks Spółek Handlowych ustalił, że firmy przekazują 8% zysku za bież rok obrot na k. zapasowy aż do osiągnięcia 1/3 wartości k. zakładowego

Kapitał rezerwowy, tworzony jest w celu zabezpieczenia się przed czasowymi problemami spółki, tworzony z zysku zatrzymanego, może finansować prace badawcze czy inwestycje

Kapitał z aktualizacji wyceny to różnica wartości netto środków trwałych powstał w wyniku aktualizacji wyceny

Zysk z lat ubiegłych, wypracowany w ubiegłych latach kapitał, co, do którego firma nie podjęła jeszcze decyzji o przeznaczeniu, może zasilić kapitał zapasowy, rezerwowy lub być wypłacony wspólnikom

Zysk netto lub strata, wykazywany na koniec roku w rachunku zysków i strat

Źródła kapitału własnego:

Wkłady właścicieli

Zyski zatrzymane

Odpisy amortyzacyjne

Sprzedaż elementu majątku niewykorzystywanych bądź nieefektywnych

Emisja akcji (zwykłych bądź uprzywilejowanych)

Zalety pozyskania kapitału w drodze emisji akcji:

Najmniejsze ryzyko w stosunku do innych źródeł finansowania

Możliwość dopasowania obciążeń z tego kapitału do sytuacji firmy i bieżących potrzeb (chodzi głównie o wypłatę dywidend i wykup akcji)

Poprawia się struktura finansowania gdyż zmniejsza się udział zadłużenia

Zwiększa się zdolność kredytowa firmy

Wady pozyskania kapitału w drodze emisji akcji:

Najdroższe źródło finansowania

Wypłacana dywidenda jest opodatkowana podwójnie

Wysokie koszty finansowania emisji akcji (k. projektu emisyjnego, specjal. analiz)

Emisja dodatkowych akcji powoduje rozwodnienie kapitału akcyjnego, oznacza to większą liczbę akcjonariuszy, zatem dywidenda na jedną akcję również się obniża

Kapitał obcy - stanowią środki długoterminowe i krótkoterminowe użyczone przez banki, instytucje, pracowników czy innych wierzycieli. KO nie daje prawa do podejmowania decyzji w firmie. Musi być zwrócony w terminie, koszt pozyskania kapitału obcego jest niższy niż pozyskania kapitału własnego, wynika to z faktu, iż wierzyciele w trakcie upadłości firmy są zaspokajani w pierwszej kolejności przed właścicielami. Drugą cechą powodującą, że koszt obcego jest niższy jest efekt tarczy podatkowej, czyli odsetki od kredytu czy obligacji zmniejszają podstawę opodatkowania i w konsekwencji płacony podatek.

Pozyskanie kapitału obcego jest dokonywane poprzez:

Rynek finansowy - kredyty w różnych formach, obligacje oraz pożyczki

Rynek towarowy - kredyty dostawcy i kredyty odbiorcy (kredyt kupiecki)

Szczególne formy finansowania, czyli leasing, faktoring, forfighting

Cecha |

KAPITAŁ WŁASNY |

KAPITAŁ OBCY |

OKRES ZWROTU |

Kapitał powierzony przedsiębiorstwu bez terminu zwrotu |

Kapitał powierzony przedsiębiorstwu przez wierzycieli na określony czas |

PŁATNOŚCI |

Akcjonariusze otrzymują dywidendy w zależności od możliwości przedsiębiorstwa |

Płatności mają sztywny charakter - spłata odsetek oraz kapitału następuje zgodnie z umową |

OPODATKOWANIE |

Wypłacone dywidendy nie stanowią kosztu zmniejszającego podstawę opodatkowania podatkiem dochodowym |

Odsetki są dla przedsiębiorstwa kosztem finansowym, który zmniejsza podstawę opodatkowania podatkiem dochodowym |

ONTROLA DZIAŁAŃ ZARZĄDU |

Akcjonariusze mają prawo głosu w najważniejszych kwestiach dotyczących przedsiębiorstwa |

Wierzyciele kontrolują przedsiębiorstwo tylko w zakresie wynikającym z umowy |

RYZYKO BANKRUCTWA |

Nie wypłacenie dywidendy nie może być powodem do postawieniem przedsiębiorstwa w stan upadłości |

Niespłacenie odsetek lub rat kapitału może być powodem do postawieniem przedsiębiorstwa w stan upadłości |

Pozyskiwanie kapitału wiąże się z ponoszeniem kosztu jego pozyskania. Koszt każdego źródła finansowania nazywany jest kosztem określonego składnika kapitału. Na koszt kapitału firmy wpływają 4 grupy czynników:

Koszt pozyskania kapitału jest określony przez WACC

WACC to suma iloczynu udziału poszczególnych źródeł finansowania pomnożona przez koszt poszczególnych źródeł finansowania.

WACC = ∑wi*ki , wi-koszt kapitału i-tego źródła, wi-udział kapitału z i-tego źródła

ki - koszt poszczególnych źródeł finansowania

WACC to graniczna stopa procentowa wyznaczająca minimalny poziom rentowności projektów inwestycyjnych, które mogą być realizowane przez firmę

WACC>IRR projekt odrzucamy; WACC<IRR projekt realizujemy

Powody szacowania WACC:

1. WACC jest najniższą możliwą do przyjęcia stopą zwrotu dla nowych inwestycji

2. WACC określa stopę zwrotu konieczną, by cena akcji spółki nie pogorszyła się

3. Wyższy WACC danej firmy w porównaniu do innych z tej samej branży oznacza, że ma ono bardziej ryzykowne aktywa

4. WACC może służyć do porównania kosztu kapitału pochodzącego z różnych strategii finansowania, z aktualnych WACC, dzięki czemu można wybrać źródła finansowania o najniższym koszcie

Im niższy WACC tym wyższa wartość spółki, ponieważ: W = ∑ CF/(1+WACC)t

AFN - zapotrzebowanie na dodatkowe finansowanie zewnętrzne

![]()

Potrzebne dodatkowe fundusze =wymagany wzrost aktywów- fundusze generowane automatycznie- przyrost niepodzielonych zysków

ANF - potrzebne dodatkowe fundusze

A*/S - aktywa, które wzrastają, aby mogła zwiększyć się sprzedaż (% sprzedaży)

A* - aktywa, których wzrost warunkuje zwiększenie sprzedaży

L*/S - pasywa rosnące automatycznie wraz ze wzrostem sprzedaży, wyrażone jako % sprzedaży tj. automatyczne generowanie finansowe za 1zł wzrostu sprzedaży

S1 - całkowita sprzedaż prognozowana na przyszły rok

∆S - zmiana sprzedaży

M - marża zysku tj. udział zysku w 1zł sprzedaży (%)

D0 - wartość dywidendy wypłacanej w roku bieżącym, ale ustalana na podstawie wartości zysku netto z roku poprzedniego

Struktura kapitału - proporcja udziału kapitału własnego i kapitału obcego w finansowaniu majątku przedsiębiorstwa. Cele kształtowania struktury kapitału powinny być zgodne z celami zarządzania finansami. Przedsiębiorstwo powinno dążyć do takiej struktury kapitału, która:

Maksymalizuje wartość przedsiębiorstwa

Minimalizuje średnioważony koszt kapitału (WACC)

Zapewnia zdolność płatniczą w firmie

Ogranicza ryzyko finansowe i operacyjne

Minimalizuje koszty działalności

Maksymalizuje rentowność kapitału własnego

Reguły związane z kształtowaniem struktury kapitału:

1. Reguły poziomej struktury kapitałowo-majątkowej - przedstawiają powiązania pomiędzy pozyskaniem kapitału i jego zastosowaniem, wyróżniamy 2 reguły:

Złota reguła finansowania - oznacza zachowanie zgodności terminów między czasem inwestowania kapitału i jego odzyskaniem z jednej strony oraz okresem wykorzystania majątku finansowanego tym kapitałem z drugiej strony

Złota reguła bilansowa - wymaga dostosowania formy finansowania do czasu wykorzystania kapitału (terminy płatności w pasywach powinny być zgodne z terminami i kwotą aktywów, czyli aktywa długoterminowe powinny być finansowane kapitałami stałymi.

2. Reguła pionowej struktury kapitału - oznacza, że właściciel firmy powinien uczestniczyć w finansowaniu spółki przez wkłady własne i samofinansowanie, co najmniej w takim samym stopniu jak wierzyciele.

Determinanty struktury kapitału:

średnioważony koszt kapitału, koszt pozyskania kapitału (WACC)

Czynniki związane z ryzykiem operacyjnym

Czynniki związane z ryzykiem finansowym

Ryzyko działalności operacyjnej to niepewność dotycząca przyszłych zysków operacyjnych firmy. Ryzyko to wiąże się z możliwością nie pokrycia kosztów operacyjnych firmy. Ponoszą je akcjonariusze finansujący działalność spółki i wynika z niepewności, do popytu na wyroby, usługi, ceny oraz zakresu kontroli nad kosztami.

Czynniki kształtujące ryzyko operacyjne:

1. Wrażliwość dochodów firmy na zmianę ogólnych warunków gospodarowania

2. Poziom konkurencji na rynku

3. Relacja kosztów stałych do kosztów zmiennych w układzie kosztów operacyjnych

4. Wielkość sprzedaży

5. Dywersyfikacja produktu (im większa tym mniejsze ryzyko operacyjne)

6. Perspektywy rozwoju firmy

Miary ryzyka operacyjnego:

Próg rentowności

Dźwignia operacyjna

Zastosowanie dźwigni operacyjnej:

1. Znajomość DOL (dźwigni operacyjnej) pozwala oszacować wielkość zysku operacyjnego na określonej wielkości sprzedaży oraz dla przyrostów sprzedaży

2. Znajomość DOL pozwala ocenić ryzyko operacyjne firmy, określa, bowiem wrażliwość zysku operacyjnego na zmiany sprzedaży

3. Poziom DOL jest uzależniony od bieżącej wielkości sprzedaży. Dla sprzedaży bliskiej poziomowi rentowności wrażliwość ta jest największa. Wysoka wartość DOL wskazuje na wyższe ryzyko funkcjonowania firmy i konkretnego projektu inwest.

Ryzyko finansowe to niepewność, co do kształtowania się przyszłych zysków netto firmy korzystającej z kapitału obcego. Ryzyko ponoszone przez akcjonariuszy rośnie wraz z podjęciem decyzji o wykorzystaniu kapitału obcego.

Dźwignia finansowa - procentowa zmiana rentowności KW do procentowej zmiany zysku

Znajomość DFL pozwala:

1. Prognozować zmiany zysku netto na 1 akcję w wyniku zmiany zysku operacyjnego

2. Ustosunkować się do ryzyka fin., które jest zależne od struktury finansowania, wyższa dźwignia DFL oznacza większą wrażliwość EPS na zmianę zysku oper.

3. Większy udział długu = wyższy poziom ryzyka finansowego i dźwigni operacyjnej

Dodatni efekt dźwigni finansowej wystąpi, gdy rentowność kapitału firmy będzie wyższa od stopy oprocentowania kapitału obcego.

EBIT (zysk operacyjny)/KC>oprocentowanie kredytu (Rk)

Drugi przypadek: będzie zachowana właściwa struktura kapitału, zbyt duży udział kapitału obcego powoduje wzrost jego kosztów, gdyż kapitałodawcy wymagają dodatkowej premii za ryzyko i podnoszą stopę o% długu. Osłabia to + efekt dźwigni

Wnioski z dźwigni finansowej:

Dźwignia finansowa, a więc i ryzyko finansowe rośnie wraz ze wzrostem kosztu finansowania, co wynika albo z większego udziału długu bądź z rosnącym kosztem długu

Dźwignia finansowa osiąga bardzo wysokie wartości, jeśli osiągany przez firmę zysk operacyjny jest nieznacznie większy od wartości kosztów odsetek z tytułu kapitału obcego

Dźwignia finansowa jest ujemna, gdy firma generuje zysk operacyjny niższy od należnych odsetek - w tej sytuacji przedsiębiorstwo utraciło płynność finansową

Dźwignia finansowa ma wartość bliską, 0 gdy przedsiębiorstwo finansujące się długiem osiąga stratę operacyjną - mamy do czynienia wtedy z wysokim ryzykiem operacyjnym a więc i finansowym

Polityka dywidend- Polega na ustaleniu takiego podziału wypracowanego zysku netto, który jest zgodny z długoterminowym celem strategicznym firmy. Powstaje problem, jak powinien być zysk netto dzielony w organizacji. Dla akcjonariuszy ważny jest wybór pomiędzy bieżącymi dochodami a korzyściami (dywidendami) przyszłych okresów (wzrost ceny akcji). Korzyści przyszłych okresów wynikają z reinwestycji zysku zatrzymanego w spółce. Dla spółki wypłata dywidend oznacza uszczuplenie kapitałów własnych na rozwój. Podział zysku netto są 3 możliwości:

1. Pozostawienie całego zysku netto w firmie z przeznaczeniem na rozwój

2. Przeznaczenie całego zysku netto na wypłatę dywidend

3. Ustalenie proporcji podziału na zysk zatrzymany i zysk wypłacony w postaci dywidendy.

Grupy zainteresowane podziałem zysku netto:

1. Właściciele kapitału (własnego - liczą na wypłatę dywidend, ale oczekują także zysków zatrzymanych przeznaczonych do dalszej reinwestycji oraz obcego - zainteresowani zwrotem zaciągniętych długów i dalszym kredytowaniem)

2. Zarząd i rada nadzorcza (nagrody, tantiemy za wypracowany zysk netto)

3. Pracownicy (również upatrują pewnych nagród dla załogi za wypracowany zysk, zasilenie funduszu świadczeń socjalnych, wyższy zysk gwarantuje utrzymanie pracy)

Dywidenda jest to cena, jaką płaci spółka akcyjna inwestorowi za to, że dokonał zakupu jej akcji. Wyróżniamy kilka rodzajów dywidend:

1. Zwykłe - mogą być wypłacane regularnie (np., co pół roku)

2. Dodatkowe - firmy wypłacają je w okresie wysokich zysków

3. Specjalne - wypłacane w nadzwyczajnych okolicznościach, inwestorzy nie powinni raczej liczyć na powtórzenie wypłacenia takiej dywidendy

4. Likwidacyjne - uzyskiwane są w momencie likwidacji części działalności spółki

Teorie dotyczące polityki dywidend:

Teoria nieistotności dywidend - twórcy twierdzili, że wartość akcji i wartość spółki nie zależy od wielkości wypłacanej dywidendy, dla akcjonariuszy bardziej istotna jest zyskowność branży, w jakiej działa spółka,. Oznacza to, że wartość spółki zależy od polityki inwestycji w aktywa a nie od podziału zysku na dywidendy i zysk zatrzymany

Teoria wróbla w garści - twórcy twierdzą, że dywidenda ma b. duże znaczenie, ponieważ wartość spółki będzie maksymalizowana przy wysokiej stopie wypłat dywidend. Akcjonariusze wolą duże dywidendy, gdyż te płatności uważają za bardziej pewne niż przyszłe potencjalne zyski kapitałowe

Teoria preferencji podatkowych - głosi, że inwestorzy wybierają te dochody z akcji, które są niżej opodatkowane, czy dywidenda jest niżej opodatkowana czy zyski kapitałowe ze wzrostu wartości akcji.

Problemy związane z polityką dywidend

Teoria sygnalizacji - decyzje podejmowane przez firmę, co do wypłaty dywidend są sygnałem, co do bieżącej i przyszłej sytuacji spółki. Wypłacane wysokie i rosnące dywidendy świadczą o dobrej kondycji spółki, wzrostowi dywidend często towarzyszy wzrost kursu akcji.

Efekt klienteli - polityka stosowana przez spółkę powinna uwzględniać oczekiwania swoich akcjonariuszy, inwestor, który oczekuje stabilnego źródła dochodu będzie preferował wyższą dywidendę, a spekulant będzie oczekiwał i wybierał spółkę, która oferuje wyższy wzrost kursu akcji w przyszłości

Modele wypłat dywidend

1. Polityka stałej wysokości dywidendy na jedną akcję, - co roku ta sama kwota zysku jest wypłacana w postaci dywidendy

2. Polityka stałej dywidendy z dywidendą ekstra - w okresach znacznych wzrostów zysku firmy wypłacają dodatkową dywidendę

3. Polityka stałej stopy wypłat dywidend - oznacza, że stała procentowa wielkość zysku jest wypłacana, co roku w postaci dywidendy (np. 30% zysku netto)

4. Rezydualna polityka dywidend - polega na tym, że firma w pierwszej kolejności realizuje projekty inwestycyjne a dopiero pozostała część zysku przeznaczona jest na dywidendę

Jest też strzałka od zadłużenia do kosztu kapitału

RE - oczekiwana stopa zwrotu z kapitału własnego (przez inwestora)

ROE = ZN/KW rentowność kapitału własnego

Strata ekonomiczna występuje nie tylko przy stracie księgowej, ROE<0, ale również przy zysku księgowym, jeśli nie zapewnia on oczekiwanej stopy zwrotu; wtedy ROE<RE

Wyszukiwarka

Podobne podstrony:

ściąga - finanse przedsiębiorstw, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, IV Semestr, Fin

FP - Test 2, finanse przedsiębiorstw

Finanse Przedsiębiorstwa Wykład 2 Podstawy Zarządzania Finansami Przedsiębiorstwa

sciaga finanse przedsiebiordstw

ściaga finanse przedsiębiorstw czerniak, Finanse przedsiębiorstw

finanse przedsiebiorstw sciaga, finanse przedsiębiorstw

Finanse przedsiębiorstw wykłady (prezentacje + testy) FP testy

Wykład 3, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, fp, Finanse przedsiębiostwa - wszyst

Wykład 10, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, fp, Finanse przedsiębiostwa - wszys

Sciaga---Finanse-Publicze---wyklady-E.-DENEK---AE-Poznan, podstawy finansów przedsiębiorstwa

wyklad 1, FIR UE Katowice, SEMESTR IV, Finanse przedsiębiorstw, fp, Finanse przedsiębiostwa - wszyst

Finanse przedsiębiorstw-kaczanowski-ściąga całość książeczka, Wykłady rachunkowość bankowość

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 6

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 5

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 4

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 7

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 2

więcej podobnych podstron