Finanse Firm

Wykład 7

Ryzyko

Ryzyko – możliwa zmienność

związana

z oczekiwanymi strumieniami

przychodów

2

Ekspozycja na ryzyko

operacyjne

Ekspozycja na

ryzyko

finansowe

Ryzyko operacyjne

Zmienność (lub niepewność) zysku

operacyjnego (EBIT) firmy

3

FIRMA

EBIT

EPS

Akcjo-

nariusze

Ryzyko operacyjne

Wynika z:

Zmienności (niepewności) poziomu

sprzedaży,

Konkurencji,

Zmienności kosztów,

Dywersyfikacji produktów,

Popytu na produkty,

Dźwigni operacyjnej.

4

Dźwignia operacyjna

Istnienie jej wynika z faktu użycia

stałych kosztów operacyjnych

zamiast zmiennych kosztów

operacyjnych.

Firma z wysokim relatywnie poziomem

kosztów stałych doświadczy większych

zmian w zysku operacyjnym w sytuacji

wahań sprzedaży.

5

Przykład 1

Firma Bikery jest producentem

rowerów. Jednostkowa cena

sprzedaży to 1400 zł, jednostkowy

koszt zmienny to 900 zł, a koszty

stałe wynoszą 200 000 zł.

a)

Jaki jest próg rentowności?

b)

Jaki musi być poziom produkcji, aby

zysk operacyjny wyniósł 200 000 zł?

6

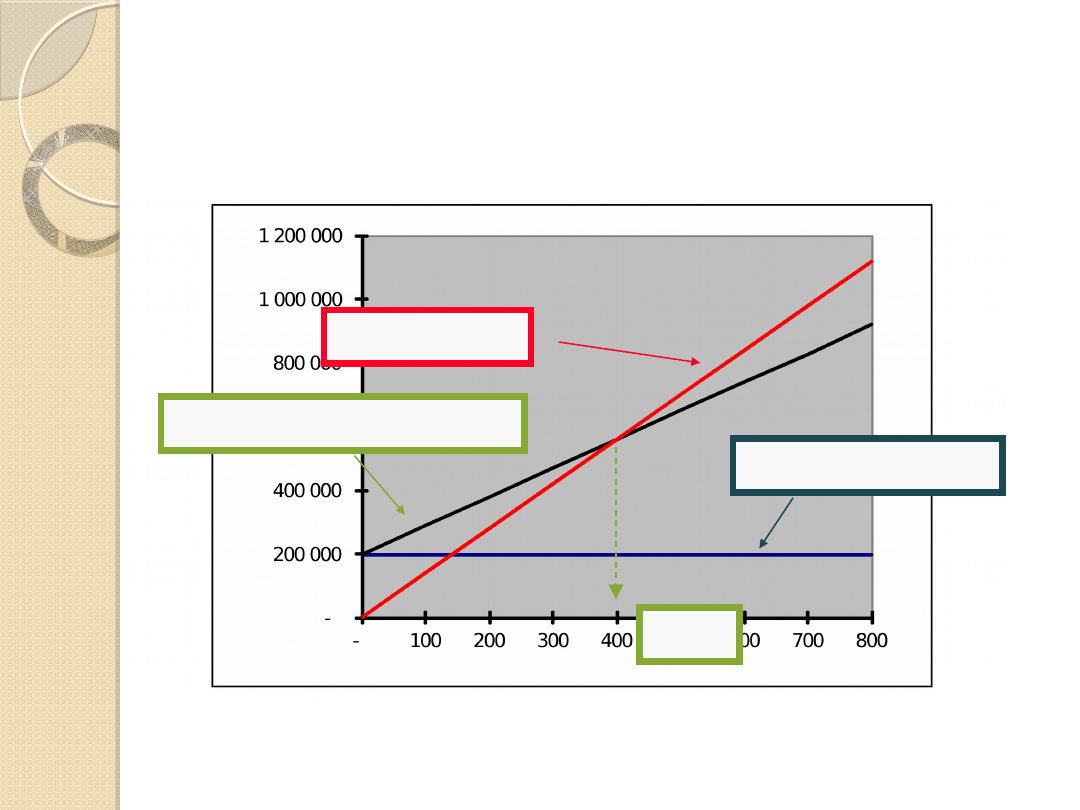

Próg rentowności

7

jedn.

zł

Sprzedaż

Całkowite koszty

Koszty stałe

BEP

Przykład 1 – cd.

c)

Jaka będzie zmiana zysku

operacyjnego jeśli sprzedaż wzrośnie

o 5% od poziomu w b)?

d)

Jaki jest poziom dźwigni operacyjnej

na poziomie sprzedaży w b)?

8

Stopień dźwigni

operacyjnej

Dźwignia operacyjna: poprzez użycie

kosztów stałych, mała zmiana w

poziomie sprzedaży przekłada się na

większą zmianę w zysku operacyjnym.

Ten “efekt wzmocnienia” nosi nazwę

stopnia dźwigni operacyjnej

(degree of operating leverage –

DOL).

9

DOL na danym poziomie

sprzedaży

F

V

P

Q

V

P

Q

DOL

EBIT

brutto

Marża

DOL

sprzeda

żp

zmiana

EBIT

zmiana

DOL

S

S

S

)

(

)

(

%

%

10

(definicja)

(podejście

jednostkowe)

(podejście

całościowe)

lub

lub

Przykład 1 – cd.

e)

Jaki jest stopień dźwigni operacyjnej

jeśli poziom produkcji i sprzedaży

wynosi 600 sztuk?

f)

Jaki jest próg rentowności i stopień

dźwigni operacyjnej przy poziomach

sprzedaży z b) i e) jeśli koszty stałe w

firmie rosną do

300 000 zł, a jednostkowy koszt

zmienny zostaje zredukowany do 800

zł?

11

Dźwignia operacyjna

Efektem wysokiego stopnia

dźwigni operacyjnej jest to, że

wzrost sprzedaży powoduje

stosunkowo wyższy wzrost zysku

operacyjnego.

„Cena”: firma ma wyższy próg

bezpieczeństwa. Jeśli sprzedaż nie jest

odpowiednio wysoka, to nie pokryje

nawet kosztów stałych!

12

Finansowe ryzyko

Zmienność lub niepewność zysku na

akcję (EPS) i zwiększone

prawdopodobieństwo

niewypłacalności, które powstaje,

kiedy firma decyduje się użyć dźwigni

finansowej

13

FIRMA

EBIT

EPS

Akcjo-

nariusze

Dźwignia finansowa

Istnienie jej wynika z faktu użycia

finansowania o stałym koszcie

(kapitał obcy) zamiast źródeł

finansowania o zmiennym koszcie

(kapitał własny)

14

Przykład 2

Dwie firmy, A i B, działające w tej samej

branży korzystają z różnych źródeł

finansowania.

A ma 20 000 zł długu i 10 000 akcji zwykłych

w obrocie, podczas gdy B ma 100 000 zł

długu i

5 000 akcji zwykłych w obrocie. Koszt długu

dla obu firm jest taki sam i wynosi 10%, a

stawka podatkowa jest równa 40%.

a)

Jaki jest EPS obu firm jeśli EBIT wynosi 20

000 zł?

b)

Jak się zmieni EPS dla obu firm, jeśli EBIT

wzrośnie do 30 000 zł?

c)

Jak się zmieni EPS dla obu firm, jeśli EBIT

spadnie do 10 000 zł?

15

Stopień dźwigni

finansowej

Dźwignia finansowa: poprzez użycie

finansowania o koszcie stałym

(obcego), mała zmiana w poziomie

EBIT-u przekłada się na większą

zmianę w zysku na akcję.

Ten “efekt wzmocnienia” nosi nazwę

stopnia dźwigni finansowej

(degree of financial leverage –

DFL).

16

DFL na danym poziomie

EBIT

lub

dsetki

o

EBIT

EBIT

DFL

EBIT

zmiana

EPS

zmiana

DFL

EBIT

EBIT

%

%

17

(definicja)

(na skróty)

Przykład 2 – cd.

c)

Jaki jest stopień dźwigni finansowej

dla obu firm przy zysku EBIT z a) ? A

jaki jest stopień dźwigni finansowej

przy EBIT równym 30 000 zł?

18

Stopień dźwigni całkowitej

Dźwignia łączna: poprzez użycie

dźwigni operacyjnej i finansowej małe

zmiany w sprzedaży przekładają się na

większe zmiany w zysku na akcję.

Ten “efekt wzmocnienia” nosi nazwę

stopnia dźwigni całkowitej

(degree of combined leverage –

DCL).

19

DCL na danym poziomie

sprzedaży

I

F

V

P

Q

V

P

Q

EBT

CM

DCL

DFL

DOL

DCL

sprzeda

żp

zmiana

EPS

zmiana

DCL

S

EBIT

S

S

S

)

(

)

(

%

%

20

(definicja)

(na skróty)

lub

lub

Przykład 3

Dane są następujące informacje o spółce:

sprzedaż 20tys. sztuk,

cena jednostkowa 120zł,

koszt zmienny jednostkowy 60zł,

koszty stałe 800tys.zł,

odsetki 100tys.zł.

Jaki jest stopień dźwigni operacyjnej,

finansowej i łącznej?

Ile wynosi próg rentowności spółki?

21

Document Outline

- Slide 1

- Ryzyko

- Ryzyko operacyjne

- Ryzyko operacyjne

- Dźwignia operacyjna

- Przykład 1

- Próg rentowności

- Przykład 1 – cd.

- Stopień dźwigni operacyjnej

- DOL na danym poziomie sprzedaży

- Przykład 1 – cd.

- Dźwignia operacyjna

- Finansowe ryzyko

- Dźwignia finansowa

- Przykład 2

- Stopień dźwigni finansowej

- DFL na danym poziomie EBIT

- Przykład 2 – cd.

- Stopień dźwigni całkowitej

- DCL na danym poziomie sprzedaży

- Przykład 3

Wyszukiwarka

Podobne podstrony:

Finanse przedsiębiorstw wykłady (prezentacje + testy) FP testy

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 6

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 5

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 4

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 2

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 3

Finanse przedsiębiorstw wykłady (prezentacje + testy), FP 1

Finanse przedsiebiorstw wyklad Nieznany

Finanse Przedsiębiorstw wykłady

FINANSE PRZEDSIĘBIORSTW WYKŁAD 1(07 10 2012)

08 Miedzynarodowe aspekty zarzadzania finansami przedsiebiorstwa wyklad

Finanse przedsiębiorstw (wykład)

FINANSE PRZEDSIEBIORSTW WYKŁAD 3 (17 11 2012)

FINANSE PRZEDSIĘBIORSTW WYKŁAD 5 (09 12 2012)

finanse przedsiebiorstw wyklad2 Nieznany

Finanse przedsiębiorstw wykład 7

Finanse przedsiębiorstw wykład 3

więcej podobnych podstron