Inwestycje

są podstawowym czynnikiem aktywizacji gospodarki rozwojowej zarówno w skali makro i mikro. Możliwości inwestycyjne gospodarki są uwarunkowane wieloma czynnikami: - możliwość zdobywania środków inwestycyjnych przejawia się dochodem narodowym brutto lub netto, czyli miernik, który ukazuje realny przyrost produktu.

Produkcja Globalna - Koszty = DNB (zawiera fundusze amortyzacji).

Przyrost majątku może nastąpić tylko z dochodu narodowego netto. Dochód narodowy dzieli się na: - konsumpcję (przeciętnie 80%DN), - akumulację (przeciętnie 20%DN); proporcje dla średnio rozwiniętej gospodarki uporządkowanej.

Przyjęcie takich czy innych proporcji jest podyktowane stanem gospodarki, strategiami rozwoju. Taka proporcja wyznacza możliwości inwestycyjne. Nie ma w zasadzie innych możliwości stworzenia inwestycji jak podział DN. Można je jednak stworzyć zadłużając się za granicą w prywatnych bankach obcych państw. Polska miała wysoką stopę inwestycji w okresie planu 6-letniego - ok. 35%. W okresie powojennym stopa inwestycji była 20÷25%. Aby być rynkiem konkurencyjnym muszą być inwestycje w nowoczesne technologie, które stanowią produkt konkurencyjny na świecie. Środki na badania nowych technologii, Kupno technologii.

Struktura inwestycji:

-inwestycje produkcyjne, -inwestycje nieprodukcyjne.

Inwestowanie

- to odtwarzanie, zwiększenie lub zastąpienie majątku trwałego zużytego w produkcji.

Majątek narodowy dzielimy na:

-produkcyjny (maszyny), nieprodukcyjny (maj. rekreacyjny). Jeden i drugi zużywa się, więc musi ulec odnowie. Inwestowanie jest cechą gospodarki rozwojowej.

Inwestycje brutto dzielą się na:

-odtworzeniowe, -nowe. Podejmowane są przez dyrektorów.

Decyzje inwestycyjne

- podejmowane są przez dyrektorów przedsiębiorstw lub menadżerów. W okresie gospodarki nakazowo - rozdzielczej były podejmowane poza przedsiębiorstwem (gospodarka centralnie sterowana). Było także planowanie regionalne. Miały także swoje projekty i je realizowały. Na szczeblu centralnym były podejmowane decyzje o miejscu tych inwestycji.. Szczebel lokalny miał za zadanie ściągnąć je na swój teren.. Uważano, że szczebel centralny lepiej widzi gdzie brakuje inwestycji.

-inwestycje zbrojeniowe, -inwestycje edukacyjne, -inwestycje w służbie zdrowia, -inwestycje drogowe, -inwestycje budownicze (nie tylko powstają nowe mieszkania, ale zwiększa się popyt na inne rzeczy związane z wyposażeniem i budową tego mieszkania).

Specyfika inwestycji rzutuje na politykę państwa, funkcjonowanie gospodarki.

Inwestycje są długoletnie:

-gromadzenie środków na inwestycje, -tworzenie tej inwestycji przy pełnej dostępności środków inwestycyjnych.

Odpisy amortyzacyjne

jako źródło finansowania reprodukcji majątku trwałego w przedsiębiorstwie: -linia prosta -środek trwały zużywa się, co roku o tyle samo, -degresywna -wraz z biegiem lat amortyzacja zwiększa się, -progresywna -na początku amortyzacja jest większa a potem zmniejsza się.

Dość podręcznym źródłem inwestycji jest kredyt bankowy. Bardzo dobrze jest, gdy przedsiębiorstwo ma własny fundusz inwestycyjny, ponieważ nie trzeba spłacać oprocentowania. Trzeba prowadzić taką politykę, aby była ona podstawą w inwestowaniu i biorąc pod uwagę wysokie oprocentowanie kredytów wspierają nimi fundusz tylko w ostateczności. Obecnie oprocentowanie kredytu nie wynika z podaży i popytu kredytów, ale jest ono ustalane przez państwo. Obserwuje się także zjawisko inflacji. Robi to Rada Polityki Pieniężnej. Tani kredyt powoduje wzrost inflacji. Stagnacja inwestycyjna -gdy wygasa popyt na kredyty. Kredyt inwestycyjny -jest opłacalny, gdy stopa zysku z działalności powstałej z zaciągnięcia go jest wyższa od stopy oprocentowania kredytu.

Stopa zysku= zysk/koszty*100%

przychody/zysk*100%

Zysk= przychody-koszty

Co składa się na decyzje inwestycyjne:

1. ryzyko poniesienia strat; 2. skutki błędnych inwestycji ponoszą nie tylko inwestorzy, ale także uczestniczący w tej inwestycji; 3. trafność inwestycji i minimum ryzyka inwestycyjnego jest funkcją wiedzy o istocie, metodach i procedurach podejmowania decyzji inwestycyjnych. Wyznaczenie tego czynnika będzie rosło wraz z rozwojem gospodarki.

INWESTYCJE 1. finansowe (akcje, obligacje, lokaty, inne) 2. rzeczowe (nowe, odbudowa, modernizacyjne, odtworzeniowe, inne) 3. niematerialne (na badania i rozwój, szkolenie kadr, promocje i reklamy, inne)

Podział inwestycji ze względu na kryterium ich wpływu na poziom zdolności produkcyjnej

Rzeczowe

-nowe- a) powodują przyrost netto nowych produktów; b) wznoszenie inwestycji odpowiadającym nowym technologiom; c)powodują zmiany w przestrzennym rozmieszczeniu majątku; d) wpływa na aktywizację gospodarki terenu; e) relatywnie długi czas ich przygotowania; f) długi okres zamrożenia środków inwestycyjnych; g) odłożenie efektów w czasie; h) duże ryzyko.

Reprodukcja prosta-

jeżeli te same produkty (ich suma) jest taka sama co roku. Jest to zjawisko charakterystyczne dla gospodarki stabilnej (zjawisko bardzo rzadko spotykane)

Regresja-

zmniejszenie sumy wyprodukowanych w gospodarce towarów.

Załamania gospodarcze= kryzysy gospodarcze

W jednej z faz kryzysu gospodarczego występuje absolutny spadek (występują nadwyżki innych czynników pracy - rodzi się bezrobocie). Bezrobocie chroniczne - ma charakter stały

W dziesiątkach lat na skutek okiełznania wolnej gry mechanizmu rynkowego, okiełznano bezrobocie koniunkturalne (zmniejszało się). Wysoka stopa bezrobocia świadczy o niestabilności rynku (wysoka stopa inflacji; niższy kapitał własny i kapitał obcy, który przychodzi). Niezależnie od specyfik narodowych istnieje kilka różnego typu zrzeszeń gospodarczych np.: U.E.. Siły rządzące U.E. chciałyby aby pozycja ekonomiczna wszystkich krajów członkowskich była wyrównana. Jeżeli obserwujemy sytuację wewnętrzną U.E. w której są różne tendencje odszczepieńcze. Kraje podejmują różne decyzje odrzucenia np.: odrzucają wewnętrzną walutę na rzecz własnej. Nie ma raz na zawsze podanych prawideł unijnych nie można jej zawrzeć w szablonie. Nasz okres do unii nie będzie bez inwestycji możliwy jako pełnoprawny członek: 1. niska jakość produkcji przed wejściem do unii, nie spełniamy wymagań jakościowych unii; 2. musimy poczynić dużo inwestycji w naszą gospodarkę, aby zwiększyć jakość produktów.

Są różne inwestycje, które stwarzają popyt na udane produkty. Inwestycje typu pro jakościowego. Wiele zakładów już istniejących produkujących art. żywnościowe wyłożyło na maszyny, które wzbogaciły asortyment, bardziej bogata oferta handlowa.

Inwestycje pro jakościowe

często łączą się z powstawaniem nowych obiektów, nowe zakłady przemysłowe (przetwórstwo rolno - spożywcze). Potrzeby wynikające z normalnego ukierunkowania gospodarki - wtedy mówimy o inwestycji odtworzeniowej - jest spowodowana utratą majątku, ich celem jest zapewnienie zdolności produkcyjnej na wcześniejszym poziomie (amortyzacja do stanu pierwotnego) np.: za odpisaną amortyzację - ten sposób inwestowania występuje rzadko, w czystej postaci zastępowanie zużytych środków trwałych takimi samymi jest ograniczone, czasami niemożliwe ekonomicznie uzasadnione (wprowadzone zastępcze maszyny charakteryzują się większą techniką, bo jest postęp techniczny). Inwestycje odtworzeniowe są finansowane z amortyzacji.

Inwestycje nowe

- zwiększają możliwości produkcji wznoszenie nowych zakładów gospodarczych, przemysłowych, budowlanych itp. Inwestycje nowe charakteryzują się wysokimi właściwościami, są odbiciem najwyższego postępu technicznego w danym czasie, inwestycje nowe są wznoszone obok zakładu produkcyjnego, jak też dalej (filie), są swobodnymi podmiotami w przestrzeni ekonomicznej. Inwestycje nowe oddziałują aktywizująco na przyległe do niej obszary np.: zakład przetwórczy korzystający z surowca będącego przyległym do zakładu może dbać o tę bazę surowcową np.: cukrownia ma swoich doradców, którzy uczą rolników racjonalnej produkcji zapewniając przez to wysoką jakość produktu finalnego, który idzie do producenta. Nowa inwestycja najczęściej powstaje na terenie dziewiczym bo go aktywizuje (ma szereg skutków również społecznych). Inwestycje nowe mają relatywnie długi okres ich realizacji, przez wiele lat nakłady inwestycyjne są zagrożone bo długo na siebie nie pracują. W całym okresie powojennym rynek był deficytowy dlatego, że były przydziały i długo trwała budowa danego obiektu.

Rodzaje inwestycji rzeczowych

Rozbudowa

- zajmuje pośrednie miejsce pomiędzy nowym budownictwem a inwestycjom modernizacyjnym, polega na rozbudowie w bezpośrednim sąsiedztwie, można rozbudowywać produkcję podstawową, mogą powstawać nowe wydziały produkcji pomocniczej, nowej.

Inwestycje modernizacyjne

- powodują unowocześnienie środka trwałego zgodnie z wymogami współczesnego postępu technicznego, jest to bardzo wygodna forma unowocześniania gospodarczego, ponieważ podmiotem inwestycji modernizacyjnych jest przedsiębiorstwo, gałąź przemysłu. Inwestycje te realizuje się w już istniejącym podmiocie, który unowocześnia się zgodnie z istniejącymi wymogami technicznymi, w dotychczasowej powierzchni produkcyjnej, granicach dotychczasowej lokalizacji, przy danej infrastrukturze i zabudowie to wszystko sprawia, że inwestycje te mają jednostkową niepowtarzalną cechę. Inwestycje modernizacyjne dotyczą aktywnej części majątku firmy, te cechy i inne inwestycji modernizacyjnych, których realizacja stwarza wyjątkowo duże możliwości wzrostu efektywności przedsięwzięć rozwojowych (efektywnych).

Inwestycje finansowe

- polegają na tym, że kapitał lokuje się w papierach wartościowych bądź też lokuje się na rachunku bankowym (depozyty, lokaty), konta są odpowiednio dostosowane, mogą być także w formie udziału w spółkach (akcje)

Inwestycje niematerialne

- stanowią o rozmiarach i strukturze niematerialnej majątku firmy w praktyce: a) dotacje na szkolenia; b) patenty - zakup; c) doskonalenie organizacji firmy; d) zakup licencji, nowoczesnej technologii; e) promocja, reklama.

Znaczenie promocji reklamy zwiększa się z powodu przejścia od bardzo ważnej roli produkcji do ważniejszej dziś roli sprzedaży - „Nie sztuka wyprodukować, sztuka sprzedać”

Inwestycje rzeczowe są najważniejsze są to inwestycje produkcyjne, przyczyniają się do zwiększenia majątku przedsiębiorstwa. Inwestycje są podporządkowane przyjętej strukturze rozwoju przedsiębiorstwa.

Proces inwestycyjny i związane z nim kategorie: 1. przedsięwzięcie inwestycyjne; 2. zadanie inwestycji; 3. obiekt inwestycji.

Miara przedsięwzięć inwestycyjnych

- określa się kompleksowe zamierzenie rozwojowe firmy, skonkretyzowane co do celu, zakresu rzeczowego i miejsca realizacji, przewidywanego okresu użytkowania tej inwestycji. Przedsięwzięcie inwestycyjne składa się z wielu zadań inwestycyjnych o różnym zakresie tych zadań. Zadanie inwestycyjne jest to część przedsięwzięcia inwestycyjnego, które może funkcjonować niezależnie i zarazem może przynosić konkretny efekt produkcyjny lub usługowy np.: modernizacja zakładów dziewiarskich - przedsięwzięcie inwestycyjne i zadanie inwestycyjne to modernizacja dziewiarni. Zadanie inwestycyjne może składać się z obiektów inwestycyjnych.

Obiekty inwestycyjne

- są to wyodrębnione pod względem techniczno - użytkowym części zadań inwestycyjnych takie jak: budynki, budowle, zespoły maszyn czy urządzeń, środki transportu czy infrastruktura techniczna.

Realizacja przedsięwzięcia inwestycyjnego czy zadań inwestycyjnych poprzedza skomplikowany, wieloaspektowy proces decyzyjny. Wysoka jakość i niezawodność pracy, stanowi w wysokiej mierze sukces projektu inwestycyjnego a więc o przyszłości całego przedsiębiorstwa, te prace określają poziom przyszłych dochodów firmy. Każda działalność inwestycyjna to duży wysiłek finansowy firmy (oszczędności, kredyty), obciążone jest dużym ryzykiem, powoduje relatywnie duży okres zamrożenia środków finansowych. Skutki decyzji inwestycyjnych są nieodwracalne, od inwestycji zależy przyszłość przedsiębiorstwa, zajmują główne miejsce w strategii rozwojowej przedsiębiorstwa, niosą misję rozwojową przedsiębiorstwa.

Teoria źródła finansowania inwestycji:

Polska ma ograniczoną możliwość finansowania inwestycji kapitału inwestycyjnego. W Polsce w okresie powojennym (w sensie makroekonomicznym) mieliśmy dodatnią stopę akumulacji tzn. że w podziale dochodu narodowego przeznaczono jakąś część środków na inwestycje. W okresie powojennym działem gospodarki, który nie był w stanie akumulować było rolnictwo. Decydowała o tym strategia państwa, ponieważ głównym celem gospodarki było uprzemysłowienie uważa się, że uprzemysłowienie stanowi bazę dla dalszego rozwoju gospodarki.

Wytwórczość dzieli się na:

1. produkcję środków produkcji; 2. produkcję środków konsumpcji.

Plan 6- letni (1950 - 55), to okres rasowego socjalizmu, realizowano wtedy koncepcję przyspieszonej industrializacji. Strategia oznacza pewne preferencje rozwoju. W PRL państwo miało, wszystkie instrumenty, aby panować nad funduszem inwestycyjnym przedsiębiorstw. Miało to charakter bezpośredni. W gospodarce rynkowej państwo nie ma bezpośredniego oddziaływania na portfel inwestycyjny. Istnieje możliwość oddziaływania ze strony państwa, zwłaszcza gdy jest ono aktywne. Przyjęcie liberalnego charakteru gospodarki przez państwa postsocjalistyczne jest niedobrym rozwiązaniem, ponieważ w krajach tych potrzebna była pewna interwencja ze strony państwa. W ślad za pojawieniem się coraz większej biedy zmienia się również charakter portfela inwestycyjnego. Na polu inwestycji światowych dominują inwestycje duże inwestycyjnie.

Globalizacja

- jest to proces światowy, w krótkim okresie czasu może dochodzić do dysproporcji lokalnych

Dysparytet dochodowy rodzi dysparytet inwestycyjny

zmniejsza aktywność inwestycyjną pomiędzy poszczególnymi regionami, działami gospodarki.

Dysparytet dochodowy

to zróżnicowanie dochodów tzn. za taką samą pracę otrzymuje się różną płacę (zależy to od regionu). Państwo musi interweniować dla złagodzenia różnic dochodowych.

Środki inwestycyjne:

1. własne; 2. pożyczone.

Warunki realizowania projektu lub całego programu rozwojowego firmy jest zgromadzenie kapitału. Możliwości inwestycyjne zależą od zgromadzenia odpowiedniego kapitału, którym przedsiębiorstwo może dysponować. Pozyskanie kapitału obcego wiąże się z powiększeniem kosztów. Należy określić potencjalne źródła pochodzenia kapitału inwestycyjnego. Źródła dzieli się na: a) własne; b) obce.

Kapitał własny

- służy finansowaniu przedsiębiorstw już istniejących. Może pochodzić z zatrzymanych u siebie zysków. Firma, która chce poprawić swoją pozycję na rynku wykorzystuje w celach inwestycyjnych cały lub część zysku. Nie tracą z tego powodu ponieważ, zainwestowany kapitał przekształca się w większe, nowe przedsiębiorstwo. Źródłem kapitału własnego może być pozyskiwanie go od dotychczasowych lub nowych właścicieli (spółki) od formy przedsiębiorstwa zależeć będzie sposób gromadzenia kapitału. Gdy jest jeden właściciel, źródłem jest zysk, gdy jest wielu właścicieli źródeł jest wiele:

W spółkach osobowych

- kapitał własny pochodzi z wkładu właścicieli, od ilości wkładu zależy siła głosu członka spółki jeżeli spółka już istnieje kapitał może pochodzić z powiększenia wkładu wspólników lub poszerzenia grona współwłaścicieli. Zwiększenie liczby współwłaścicieli może utrudniać procesy podejmowania decyzji, zmienia strukturę własności.

W spółkach Z.O.O.

- pozyskiwanie kapitału własnego następuje poprzez sprzedaż udziałów wspólnikom. Suma wszystkich kapitałów odzwierciedla wartość kapitału zakładowego

W spółkach akcyjnych

- podwyższenie kapitału własnego odbywa się poprzez emisję i sprzedaż samych akcji. Cena akcji może spaść. Jeżeli pogorszy się kurs akcji, to zmniejszy się oczekiwana wielkość kapitału własnego. Sprzedaż akcji zmienia niejednokrotnie strukturę akcjonariuszy i może mieć wpływ na wielkość pakietu kontrolnego. Od kondycji ekonomicznej zależy wielkość kapitału własnego. Mało jest inwestorów, którzy mieliby cały kapitał, aby mogli sfinansować całą inwestycję.

Kapitał obcy

Najczęstszym źródłem finansowania są długo - terminowe kredyty bankowe (10 lat i więcej). Im dłuższy jest okres spłaty tym jest on łagodniejszy dla spłacającego. Pożyczki udzielane są przez różnego rodzaju instytucje finansowe, mogą to być pożyczki obligacyjne. Kapitał obcy ma jedną wadę. Wraz z należnym procentem podlega zwrotowi w określonym czasie na warunkach określonych umową kredytową. Wszystkie formy kapitałów obcych oprócz kredytów bankowych dopiero się rozwijają (nie istniały w PRL). Są to kasy oszczędnościowe, towarzystwa wzajemnej asekuracji, fundusze powiernicze itp. Niezależnie od nich głównym źródłem kapitału obcego są kredyty bankowe. Banki dążą do zagwarantowania zwrotu kredytu stosując zabezpieczenia np.: zastaw, poręczenie majątkowe. Innym źródłem kapitału obcego może być emisja i sprzedaż obligacji przedsiębiorstwa. To nowa forma (powstała w nowym ustroju i związana jest z oddaniem przedsiębiorcom pewnej swobody)

Obligacje

- to forma długookresowego finansowania dużych przedsiębiorstw. Emisja obligacji znacznie poszerza zakres potencjalnych pożyczkodawców. Nabyciem obligacji zainteresowane są: banki, instytucje finansowe, inne przedsiębiorstwa, prywatni inwestorzy. Stwarza to emitentowi szanse zgromadzenia odpowiedniej ilości kapitału kiedy nie może dostać kredytu. W przypadku dużych inwestycji można dostać kredyt w postaci dostawy pewnych urządzeń (kredyt towarowy). Można również uzyskać kapitał przez odroczenie terminu zapłaty, co pozwala uregulować inne zobowiązania.

Inwestorzy:

1. indywidualni - ich rola jest mała ma tendencje do zmniejszania; 2. instytucjonalni - dominują oni na rynku. Najważniejszymi inwestorami instytucjonalnymi są banki (w tym głównie banki inwestycyjne, fundusze emerytalne, towarzystwa ubezpieczeniowe (zwłaszcza jeśli chodzi o ubezpieczenia obowiązkowe)).

Fundusze powiernicze:

1. otwarte - zmienna liczba uczestników; 2. zamknięte stał liczba uczestników.

Fundusze powiernicze są spółkami akcyjnymi ich celem jest finansowanie na rynku. Uczestnicy funduszu to akcjonariusze, a pośrednikami akcjonariuszy są maklerzy, którzy dokonują transakcji kupna sprzedaży. Dochód maklerów pochodzi z prowizji.

Procent i stopa procentowa

Działalność inwestycyjna ma charakter dynamiczny. Czerpanie korzyści z pieniądz różnie było oceniane. Wraz z nadejściem warunków rynkowych osoba pożyczająca pieniądze powinna otrzymywać wynagrodzenie. Na kategorii procentu opierają się banki, ponieważ bez niego nie mogłyby funkcjonować.

Procent

- stanowi wynagrodzenie dla właściciela za pożyczenie pieniędzy i rezygnację z bieżących funkcji na rzecz przyszłej konsumpcji. Procent jest to cena kapitału jaką muszą zapłacić wszyscy ci, którzy chcą rozporządzać dobrami inwestycyjnymi, czy konsumpcyjnymi, ale ich nie posiadają.

Znaczenie i rola procentu

uległy zmianie na przestrzeni wieków. Procent ten wyodrębnił się w obrębie wymiany barterowej. Ta wymiana odgrywała dużą rolę, gdy pieniądz nie miał powszechnej wartości. Obecnie wymiana barterowa może odgrywać większą rolę w przypadku kryzysu, zakłóceń rynkowych. Pojęcie wielkości oceny kapitału (procentu) zostało wprowadzone przez ekonomię klasyczną (XIX w.). Transakcje dotyczące transferu kapitału pomiędzy uczestnikami rynku dokonywane są wg. stopy procentowej (nominalna lub rynkowa). Stopa procentowa stanowi całkowitą płatność uzyskiwaną przez wierzycieli z tytułu użyczenia środków pieniężnych.

Nominalna stopa procentowa obejmuje:

1. czystą stopę procentową - wynagrodzenie za uwalnianie zasobów pieniężnych na uruchomienie; 2. premia z tytułu ryzyka; 3. oczekiwana stopa inflacji.

Podmioty gospodarcze kierują się w swoich decyzjach rzeczywistym kosztem osobowym. Koryguje się nominalną stopę procentową o rzeczywistą stopę inflacji. Rzeczywista stopa inflacji reprezentowana jest przez wskaźnik wzrostu ogólnego poziomu cen.

Stopa procentowa nominalna - stopa inflacji = realna stopa procentowa

Realna stopa procentowa stanowi podstawę decyzji inwestycyjnych. Dochód jaki właściciel kapitału otrzymuje za zbycie prawa do dysponowania kapitałem stanowi cenę kapitału pożyczkowego (kredytu). Ten dochód jest nazywany procentem procent jest dochodem uzyskiwanym wtórnie, odzwierciedla on udział kredytobiorcy w kapitale kredytodawcy.

Funkcja kapitału

to jego produkcyjne zastosowanie. W praktyce cenę kredytu ustala się jako relację procentu do sumy wypożyczonego kapitału, nosi on nazwę stopy procentowej. W ramach swobodnej gry rynkowej poziom stopy procentowej poziom stopy procentowej uzależniony jest od: a) podaży kapitału pożyczkowego; b) popytu na kapitał pożyczkowy.

Granice stóp procentowych:

Górną granicę stopy procentowej stanowi przeciętna stopa zysku osiągana w danym okresie w gospodarce (w najgorszym przypadku może być równa), nie może być niższa. Przedsiębiorcy nie zaciągają kredytu wyższego od generowanego zysku.

Dolną granicą wahań stopy procentowej jest wielkość bliska 0, lecz wyższa od niej, dlatego, że właściciel nie pożycza swego kapitału za darmo.

W praktyce gospodarczej na poziom stopy procentowej zawierającej się w tym przedziale wywierają wpływ czynniki takie jak: a) podaż; b) popyt; c) ryzyko; d) procesy inflacyjne; e) polityka pieniężno - kredytowa.

Ryzyko

- zawsze związane jest z polityką gospodarczą. Ryzyko można zminimalizować dzięki gwarancjom, instytucji hipoteki. Procesy inflacyjne są znacznie gorsze, powodują one obniżenie siły nabywczej pieniądza i często kredytodawca chcąc uchronić swój kapitał przewiduje inflację, podnosi stopę procentową. Są różne czynniki minimalizujące wpływ tych czynników. W najmniejszym stopniu dotyczy to inflacji. Chcąc ustalić realny dochód kredytodawcy w czasie inflacji trzeba ustalić realną stopę procentową, skorygowaną o stopę inflacji.

![]()

ir - realna stopa procentowa

in - nominalna stopa procentowa

ii - stopa inflacji

Wartość pieniądza w czasie:

Przy działalności inwestycyjnej należy porównywać wpływy i wydatki, nakłady i efekty. Konieczne przeliczanie na jeden dobrowolnie wybrany moment w czasie. Służą temu różne formuły rachunkowe, wspólna podstawa jest przyjęta do obliczeń stopy procentowej. Rola narzędzia sprawdzającego nakłady i efekty do porównywalności czasowej spełnia stopa dyskontowa. Aby porównywać wpływy i wydatki z obecnymi należy ją uaktualnić tzn. ustalić ich wartość bieżącą. Technika służąca temu nazywa się dyskontowaniem, kiedy chcemy ustalić przyszłą wartość pieniądza. Wartość pieniądza jest funkcją czasu. Mówimy o zmienności wartości pieniądza w czasie. Zmienność wartości pieniądza w czasie wynika z działania inflacji. Nie tylko inflacja powoduje zmienność pieniądza w czasie. Tymi innymi czynnikami są: a) ryzyko; b) preferencje dla bieżącej konsumpcji.

Pieniądze z różnych okresów powinny mieć wspólny punkt odniesienia np.: moment bieżący lub jakiś okres w przyszłości. Stosownie do bazy porównawczej są sposoby mierzenia wartości. Jeżeli bazę porównawczą stanowi okres bieżący to mówimy o teraźniejszej wartości (present value). Jeśli bazę porównawczą stanowi moment w przyszłości to mówimy o wartości przyszłej (future value). Poszukiwanie bieżącej wartości na podstawie jego przyszłej wartości nazywa się dyskontowaniem. Natomiast poszukiwanie przyszłej wartości na podstawie bieżącej nazywa się stopą dyskontową.

Ustalanie przyszłej wartości pieniądza:

Należy zakładać jaka będzie stopa procentowa. Tego rodzaju rachunek jest prowadzony powszechnie przy ocenie opłacalności lokat kapitałowych. Wartość przyszłą pieniądza określa się wartością skapitalizowania, uzyskaną w przyszłości od początkowej kwoty pieniężnej. Proces przechodzenia od wartości bieżącej do przyszłej nazywa się kapitalizacją lub oprocentowaniem składanym

V1=V0+V0*r=V0(1+r) - na jeden rok stała stopa procentowa

V0 - wartość początkowa

V1 - wartość przyszła

r - stopa procentowa

V2=V1+V1*r=V1(1+r)2

Vn=V0(1+r)n - na kilka lat, stała stopa procentowa

n - liczba lat (kapitalizacji)

Rachunek przyszłej wartości pieniądza

Jest on powszechny „a priori” - „zawczasu”. Wartość przyszła jest wartością skapitalizowaną. Procent wartości bieżącej od wartości podstawowej jest kapitalizowaniem.

V1=V0(1+r) - wartość kapitału po 1 roku

Vn=V0(1+r)n - wartość kapitału po n latach (kapitalizacjach)

Wartość netto to kapitał przyszły np. po 3 latach odjąć kapitał początkowy.

Zmienna stopa procentowa

(występuje często)

R - stopa procentowa, może być różna (r1, r2, r3, ..., rn

Wartość kapitału przyszła przy zmiennej stopie:

Vn=V0(1+r1)*(1+r2)*... (1+rn)

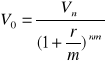

Jeżeli kapitalizacja występuje co: 1. rok: m=1; 2. pół roku: m=2; 3. co kwartał: m=4; 4. m-c: m=12

rm - okresowa stopa procentowa

![]()

n*m - liczba kapitalizacji w ciągu okresu lokowania kapitału

n - liczba lat

m - liczba kapitalizacji w ciągu roku

Vn=V0*(1+rm)n*m

Wraz ze wzrostem ilości kapitalizacji w ciągu roku wzrasta wartość oddanego kapitału po upływie depozytu

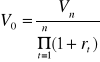

Rachunek wartości bieżącej pieniądza

jest przeprowadzany przy ocenie inwestycji rzeczowych. Ma on na celu ustalenie, jaką wartość ma obecnie określona kwota pieniężna, którą otrzymamy w przyszłości. A zatem ustalenie obecnej wartości umożliwia ocenę korzyści finansowych z inwestycji osiąganych w okresach przyszłych. Potrzeba prowadzenia rachunku wartości bieżącej wynika z konieczności porównania wydatków na inwestycje, które to wydatki zazwyczaj są ponoszone w chwili obecnej z korzyściami uzyskanych inwestycji, które będą osiągnięte w przyszłości. Wartość bieżącą nazywamy także wartością obecną lub zaktualizowaną. Ustalenie wartości bieżącej jest możliwie dzięki zastosowaniu techniki dyskontowania. Dyskontowanie jest techniką rachunkową polegającą na ustalaniu wartości kwot bieżących od przyszłych zysków. Jest ono odwrotnym zabiegiem do kapitalizacji. Odbywa się ono na podstawie stopy procentowej w danym okresie, ta stopa nazywa się stopą dyskontową. Przeprowadzony jest dla założonej częstotliwości kapitalizacji odsetek. Obliczanie wartości bieżącej wynika z rachunku wartości przyszłej, ale jest jego odwrotnością.

Kapitalizacja roczna przy stałej stopie dyskonta

![]()

![]()

- współczynnik dyskontujący

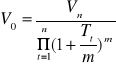

Kapitalizacja roczna przy zmiennej stopie dyskonta

Kapitalizacja wielokrotna w ciągu roku przy stałej stopie dyskonta

wraz ze wzrostem liczby kapitalizacji odsetek w ciągu roku spada wartość podstawowa

Kapitalizacja wielokrotna w ciągu roku przy zmiennej stopie dyskonta

Nieruchomości w aspekcie inwestycyjnym

Rynek nieruchomości nie rozwinął się jeszcze w Polsce. Stworzono już prawie ramy prawne i instytucjonalne. Największe znaczenie odgrywają inwestorzy do nich należy optymalny wybór rynku i formy. Miernikiem rosnącego zainteresowania inwestora jest rosnąca ilość transakcji na rynku nieruchomości. Rynek nieruchomości angażuje 4-krotnie więcej kapitału niż rynek papierów wartościowych.

Nieruchomością

nazywamy wydzielony obszar ziemi wraz z budynkami i urządzeniami. W skład nieruchomości wchodzą także wody stojące i studnie wykopane na jej terenie. Cechy: a) stałość - są nieprzenośne; b) trwałość; c) różnorodność; d) niepodzielność; e) złożoność, np.: grupy budynków.

Skutki ekonomiczne:

a) opodatkowanie nieruchomości; b) lokalny charakter gruntu.

Grunt jest fizycznie niezniszczalny, w związku z tym jest dobrą lokatą kapitału. Człowiek może zniszczyć ziemię ekonomicznie, jeżeli zostanie ona zanieczyszczona np.: pyłem fabrycznym bądź innymi odpadami. Ziemia wówczas traci na wartości. Niepodzielność nieruchomości dotyczy głównie niepodzielności kapitału.

Cechy ekonomiczne nieruchomości:

a) położenie - wzgl. Infrastruktury: drogi, mediów; b) mała płynność nieruchomości; c) rzadkość (ilość nieruchomości na danym terenie).

Podaż ziemi na uzbrojone tereny miejskie i podmiejskie jest ograniczona. Położenie ekonomiczne jest ważniejsze od położenia geograficznego nieruchomości. Korzystne położenie ekonomiczne: dostępność do środków transportu, usług handlowych. Każda nieruchomość jest obwarowana normami prawnymi. Działka musi być wpisana do księgi wieczystej, być opodatkowana.

Rodzaje nieruchomości:

a) gruntowe; b) budynkowe; c) lokalne.

Budynki mieszkalne:

a) jednorodzinne; b) wielorodzinne.

Nieruchomościami są także budynki niemieszkalne takie jak: a) budynki usługowe; b) b. biurowe; c) b./obiekty rekreacyjne; d) kompleksy sportowe; e) b. o charakterze publicznym: szkoły, urzędy, szpitale.

Grunty:

a) rolne (użytki rolne); b) g. leśne; c) g. budowlane.

Coraz częstsze staje się inwestowanie w mieszkania, spotykane u dużych inwestorów. Do obrotu nieruchomościami potrzebna jest ich wycena. Wyceną danej nieruchomości zajmują się licencjonowani rzeczoznawcy majątkowi.

W ustawie o nieruchomości i o gospodarce nieruchomościami przyjmuje się 3 rodzaje wartości nieruchomości: 1. wart. rynkowa; 2. wart. odtworzona; 3. wart. katastralna.

Wartość rynkowa

- jest to przewidywana cena nieruchomości możliwa do uzyskania w wolnym obrocie rynkowym. Wartość rynkowa nie musi być równa wartości transakcyjnej. Wartość rynkowa jest uśrednioną wartością danej nieruchomości.

Wartość odtworzona

- jest to kwota, jaką należy wydać na postawienie danej nieruchomości.

Wartość katastralna

- jest to wartość nieruchomości, która jest uwzględniona głównie przez różne urzędy, głównie na potrzeby podatkowe. Obecnie wartość katastralna jest zbliżona do wartości rynkowej. Dla gruntów wartość jest podana na podstawie liczby hektarów przeliczeniowych (ziemia klasy I - 1,8; klasy V - 0,4)

Przy zakupie nieruchomości należy liczyć się z dodatkowymi opłatami, które z reguły nie przekraczają 10% wartości nieruchomości (US, notariusz, wpis do księgi wieczystej). W Polsce dominuje nieformalny obrót ziemią, gdyż opłaty urzędowe są zbyt wysokie. Rolnicy unikają formalnych transakcji w obrocie gruntami.

Inwestorzy na rynku nieruchomości:

1. Instytucjonalni: a) towarzystwa ubezpieczeniowe; b) fundusze emerytalne; c) banki; d) fundusze powiernicze. 2. Indywidualni: a) umowa kupna - sprzedaży; b) zamiana; c) z tytułu dziedziczenia; d) dzierżawa.

Wieczyste użytkowanie

- pozwala na korzystanie z gruntu bez nabywania. Można tak korzystać z gruntów skarbu państwa lub jednostek samorządu terytorialnego. Przeważnie trwa to od 40 ÷ 99 lat z możliwością przedłużenia. Jest to prawo bardzo podobne do praw własności (można obciążać hipotekę, przenosić na inną osobę, dać w zastaw). Można się zrzec tego użytkowania, ale można także nie dotrzymywać umowy i zostanie się tego prawa pozbawionym.

Dzierżawa

- oddanie w używanie na czas określony lub nieokreślony rzeczy dzierżawcy w zamian za czynsz. Najczęściej odnosi się do gruntów rolnych. Dzierżawcy przysługuje prawo pierwokupu, gdy umowa trwa dłużej niż 3 lata.

Wywłaszczenie

- używane przez państwo, które przejmuje własność nieruchomości np.: dla dobra ogółu. Następuje wtedy, gdy cele publiczne nie mogą być zrealizowane w inny sposób a nabycie nie jest możliwe na drodze umowy. Dokonywane jest tylko na rzecz skarbu państwa lub jednostki samorządu terytorialnego.

Spis Treści

Inwestycje

Struktura inwestycji:

Inwestowanie

Majątek narodowy dzielimy na:

Inwestycje brutto dzielą się na:

Decyzje inwestycyjne

Inwestycje są długoletnie:

Odpisy amortyzacyjne

Co składa się na decyzje inwestycyjne:

Rzeczowe

Reprodukcja prosta-

Regresja-

Inwestycje pro jakościowe

Inwestycje nowe

Rodzaje inwestycji rzeczowych

Rozbudowa

Inwestycje modernizacyjne

Inwestycje finansowe

Inwestycje niematerialne

Miara przedsięwzięć inwestycyjnych

Obiekty inwestycyjne

Teoria źródła finansowania inwestycji:

Wytwórczość dzieli się na:

Globalizacja

Dysparytet dochodowy rodzi dysparytet inwestycyjny

Dysparytet dochodowy

Środki inwestycyjne:

Kapitał własny

W spółkach osobowych

W spółkach Z.O.O.

W spółkach akcyjnych

Kapitał obcy

Obligacje

Inwestorzy:

Fundusze powiernicze:

Procent i stopa procentowa

Procent

Znaczenie i rola procentu

Nominalna stopa procentowa obejmuje:

Funkcja kapitału

Granice stóp procentowych:

Ryzyko

Wartość pieniądza w czasie:

Ustalanie przyszłej wartości pieniądza:

Rachunek przyszłej wartości pieniądza

Zmienna stopa procentowa

Rachunek wartości bieżącej pieniądza

Kapitalizacja roczna przy stałej stopie dyskonta

Kapitalizacja roczna przy zmiennej stopie dyskonta

Kapitalizacja wielokrotna w ciągu roku przy stałej stopie dyskonta

Kapitalizacja wielokrotna w ciągu roku przy zmiennej stopie dyskonta

Nieruchomości w aspekcie inwestycyjnym

Nieruchomością

Skutki ekonomiczne:

Cechy ekonomiczne nieruchomości:

Rodzaje nieruchomości:

Budynki mieszkalne:

Grunty:

Wartość rynkowa

Wartość odtworzona

Wartość katastralna

Inwestorzy na rynku nieruchomości:

Wieczyste użytkowanie

Dzierżawa

Wywłaszczenie

Wyszukiwarka

Podobne podstrony:

inwestycje (5 str), Ekonomia

wszystko o inwestycjach (3 str), Ekonomia

przykład listu inwestycyjnego (6 str), Ekonomia, ekonomia

wszystko o inwestycjach (3 str), Ekonomia, ekonomia

ocena efektywności inwestycji (6 str), Ekonomia

inwestycje (7 str), Ekonomia, ekonomia

inwestycje (5 str), Ekonomia

wszystko o inwestycjach (3 str), Ekonomia

przykład listu inwestycyjnego (6 str), Ekonomia, ekonomia

inwestycje rzeczowe istota i przykłdy (13 str), Ekonomia, ekonomia

ocena projektów inwestycyjnych(11 str), Ekonomia, ekonomia

słownik inwestora (11 str), Ekonomia, ekonomia

rachunek inwestycyjny - referat (10 str), Ekonomia, ekonomia

więcej podobnych podstron